Wie wurden die meistgekauften Aktien ermittelt?

Im Internet gibt es viele Auswertungen zu beliebten oder häufig gesuchten Aktien. Nur wenige Umfragen zeigen jedoch die echten Aktienkäufe in die realen Depots von privaten Anlegern auf.

Im folgenden Beitrag geschieht genau das. Die Daten wurden in einer Umfrage in der Facebook-Gruppe „Aktienfinder-Community“ erhoben. Dort tauschen sich ca. 22.000 Privatanleger untereinander aus. 70% der Gruppenmitglieder sind zwischen 25 und 44 Jahre alt. In der Gruppe geht es um das langfristige Investieren in solide Aktien und habe ich Anfang April folgende Umfrage gepostet:

Welche Aktien habt ihr im März 2021 gekauft?

Insgesamt haben wir etwas mehr als 2.000 Antworten erhalten. Hier ist das Ergebnis:

Die Top 20 Aktien im März 2021 im Detail

In der folgenden Tabelle findest du die 20 meistgekauften Aktien der Aktienfinder-Community im März 2021.

| Platz | Aktie | Land | Sektor | Dividendenrendite |

| 1 | Unilever | Großbritannien | Pflegeprodukte | 3,6% |

| 2 | Square | USA | Online-Bezahlung | |

| 3 | PayPal | USA | Online-Bezahlung | |

| 4 | Fresenius | Deutschland | Gesundheit | 2,2% |

| 5 | Amazon | USA | Online-Handel | |

| 6 | Johnson & Johnson | USA | Gesundheit | 2,5% |

| 7 | Microsoft | USA | Software | 0,8% |

| 8 | Alibaba | China | Software | |

| 9 | Apple | USA | Hardware | 0,6% |

| 10 | Tencent | China | Software | 0,2% |

| 11 | Lockheed Martin | USA | Rüstungsindustrie | 2,6% |

| 12 | Xiaomi | China | Hardware | |

| 13 | Salesforce | USA | Technologie | |

| 14 | USA | Internet | ||

| 15 | Realty Income | USA | Immobilien-REIT | 4,3% |

| 16 | Volkswagen | Deutschland | Automobil-Hersteller | 2,1% |

| 17 | BYD | China | Automobil-Hersteller | |

| 18 | British Am. Tobacco | Großbritannien | Tabak | 7,4% |

| 19 | Alphabet | USA | Internet | 0,0% |

| 20 | SAP | Deutschland | Software | 1,4% |

Viele der Top 20 wurden von uns bereits analysiert. Ein Klick auf den Link unter dem Namen des Unternehmens führt dich direkt zu der entsprechenden Aktienanalyse:

Auffälligkeiten unter den 20 meistgekauften Aktien im März 2021

An der Spitze: Unilever... Die Aktie wurde von rund 400 Anlegern ins Depot gekauft und damit doppelt so oft gekauft wie die Nummer 2.

USA dominiert... Elf der Top 20 Aktien stammen aus den USA. Vier Aktien aus der Liste der Top 20 stammen aus China. Drei Titel aus Deutschland und weitere zwei Gesellschaften haben ihren Hauptsitz in Großbritannien.

Top Sektor: Technologie… Zwölf der Top 20 Aktien haben entweder ein sehr technologielastiges Geschäftsmodell (Hard- oder Software) oder sind direkt dem Technologiesektor zuzuordnen.

Hohe Dividendenrenditen… Der britische Tabakriese British American Tabacco notiert mit einer Dividendenrendite von 7,4%. Diese ist vollständig durch den Gewinn und Free Cash Flow gedeckt. Mit 4,3% Dividendenrendite ist die Realty Income-Aktie die Aktie unter den Top 20 Werten mit der zweithöchsten Dividendenrendite. Die Gesellschaft zahlt ihre Dividende gar in 12 monatlichen Raten verteilt über das ganz Jahr. Als Aktionär erhältst du so ein monatliches Einkommen.

Die Top 5 meistgekauften Aktien im Überblick

Hier eure fünf Top Aktien und wie ich diese einschätze.

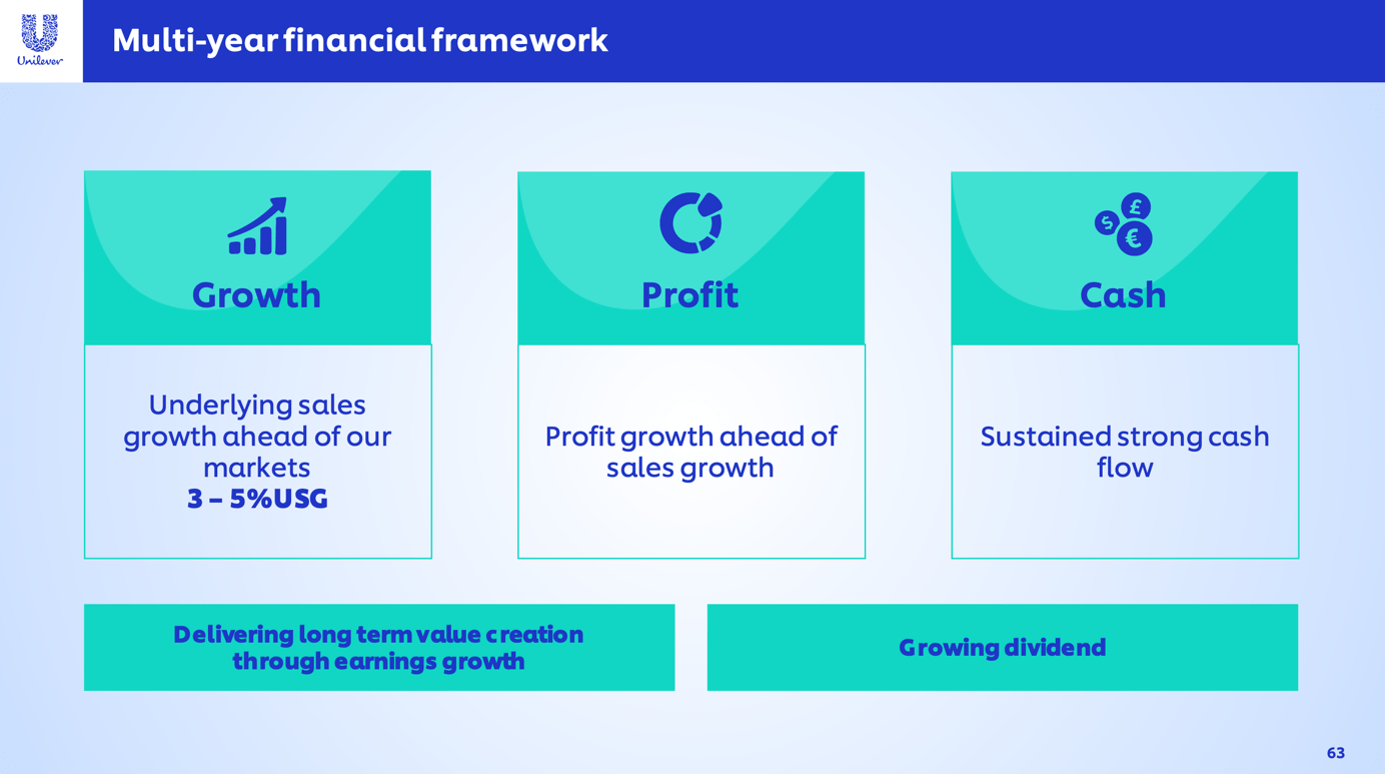

1. Unilever Aktie: Konsumgüterhersteller mit 3,5% Dividendenrendite

| Unilever Aktie | |

| ISIN | GB00B10RZP78 |

| Logo |

|

| Aktienkurs | 49,00 EUR |

| Dividendenrendite 2021e/2022e/2023e | 3,5%/3,7%/3,8% |

| KGV 2021e/2022e/2023e | 20/18/17 |

Warum wurde die Aktie gekauft?

In einer Zeit, in der die Aktienmärkte auf Höchstständen notieren, konnte die Unilever Aktie im März 2021 zeitweise mit einem Rabatt von bis zu 25% auf das Allzeithoch aus dem Jahr 2019 eingesammelt werden. Durch den Kursrückgang stieg die Dividendenrendite kurzzeitig bis auf 4% an. Diese Gelegenheit haben viele Privatanleger für einen Einstieg genutzt.

Kurze Einschätzung

Aktuell liegt die Dividendenrendite bei 3,5%. Die Aktie hat sich von ihren Tiefs etwas erholt. Wer die Gelegenheit zum Einstieg genutzt hat, liegt bereits leicht im Plus.

Sofern sich das durchschnittliche KGV nicht ändert, steigt der Aktienkurs im Einklang mit dem Gewinnwachstum. Auch die Dividende könnte bei konstanter Ausschüttungsquote um 3 bis 5 Prozent pro Jahr steigen.

Wenn wir Dividendenrendite und Gewinnwachstum addieren, kommen wir auf eine Renditeerwartung von etwa 7 bis 8 Prozent pro Jahr. Das ist etwas weniger als der breite Aktienmarkt in den vergangenen Jahrzehnten eingebracht hat. Doch bei der Aktienanlage geht es nicht nur um die Rendite, sondern auch um das eingegangene Risiko. Das scheint bei Unilever eher gering zu sein. Der Aktienkurs schwankt nur moderat und die Dividende wird seit mehr als 20 Jahren jedes Jahr erhöht.

Fazit zur Unilever Aktie

Keine Aktie, um schnell reich zu werden. Das Wachstum geht eher gemächlich vonstatten, könnte sich künftig jedoch wieder beschleunigen. Eine Garantie gibt es dafür aber nicht. Bis dahin ist Unilever eine Aktie mit einem stabilen Geschäftsmodell, einer sofortigen Dividendenrendite von 3,5 Prozent und eher geringen Kursschwankungen.

2. Square Aktie: Schnell wachsendes FinTech-Unternehmen aus den USA

| Square Aktie | |

| ISIN | US8522341036 |

| Logo | |

| Aktienkurs | 258 USD |

| Dividendenrendite 2021e/2022e/2023e | 0,0%/0,0%/0,0% |

| KGV 2021e/2022e/2023e | 2000/337/192 |

Warum wurde die Aktie gekauft?

Vermutlich aufgrund des starken Kursmomentums. Seit dem Tief aus der Coronakrise (März 2020) hat sich der Aktienkurs innerhalb eines Jahres mehr als versechsfacht(!). Wer seit einigen Monaten investiert ist, kann sich über satte Gewinne freuen. Möglicherweise möchten einige Anleger auf den Zug aufspringen und erhoffen sich eine Fortsetzung der starken Aufwärtsbewegung. Prüfen wir, ob dieser Optimismus durch eine unternehmerische Erfolgsstory unterlegt ist.

Kurze Einschätzung

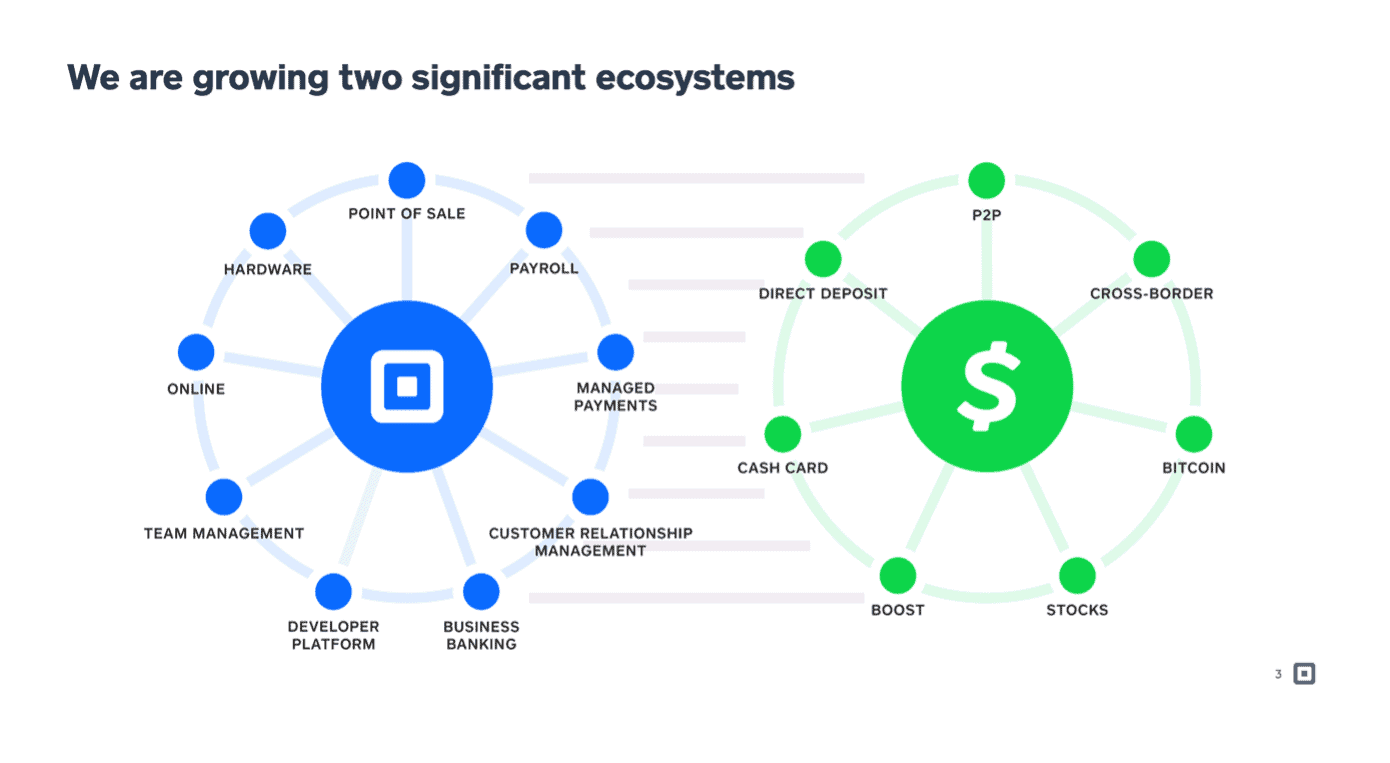

Square ist ein innovatives FinTech-Unternehmen aus den USA, das vom Twitter-Gründer Jack Dorsey im Jahr 2009 gegründet wurde und nur 12 Jahre später eine Marktkapitalisierung von 117 Mrd. USD aufweist. Entstanden ist Square, weil zum Gründungszeitpunkt kleine Einzelhändler wie Frisöre oder Restaurants keine einfache Möglichkeit hatten, Kreditkartenzahlungen zu akzeptieren. Es gab zwar Lösungen großer Banken, doch diese waren mit hohen Anschaffungskosten und Gebühren verbunden. Viele Kleinunternehmer verzichteten daher auf den Einsatz dieser Lösungen.

Square entwickelte daraufhin ein kleines Gerät, das in den Kopfhöreranschluss eines iPhones gesteckt werden kann. Zusammen mit einer App ermöglicht es dieses Paket, Kreditkartenzahlungen anzunehmen. Das kleine Gerät hat eine quadratische Form, woraus sich auch der Name Square ableiten lässt. Das Gerät wird kostenfrei an Kleinunternehmer verschickt. Dabei fallen keine monatlichen Fix--Kosten an, so dass Kleinunternehmer endlich eine praktikable Lösung erhielten, um auch Kreditkartenzahlungen zu akzeptieren. Im Gegenzug verlangt Square eine niedrige Gebühr für jeder durchgeführte Kreditkartenzahlung.

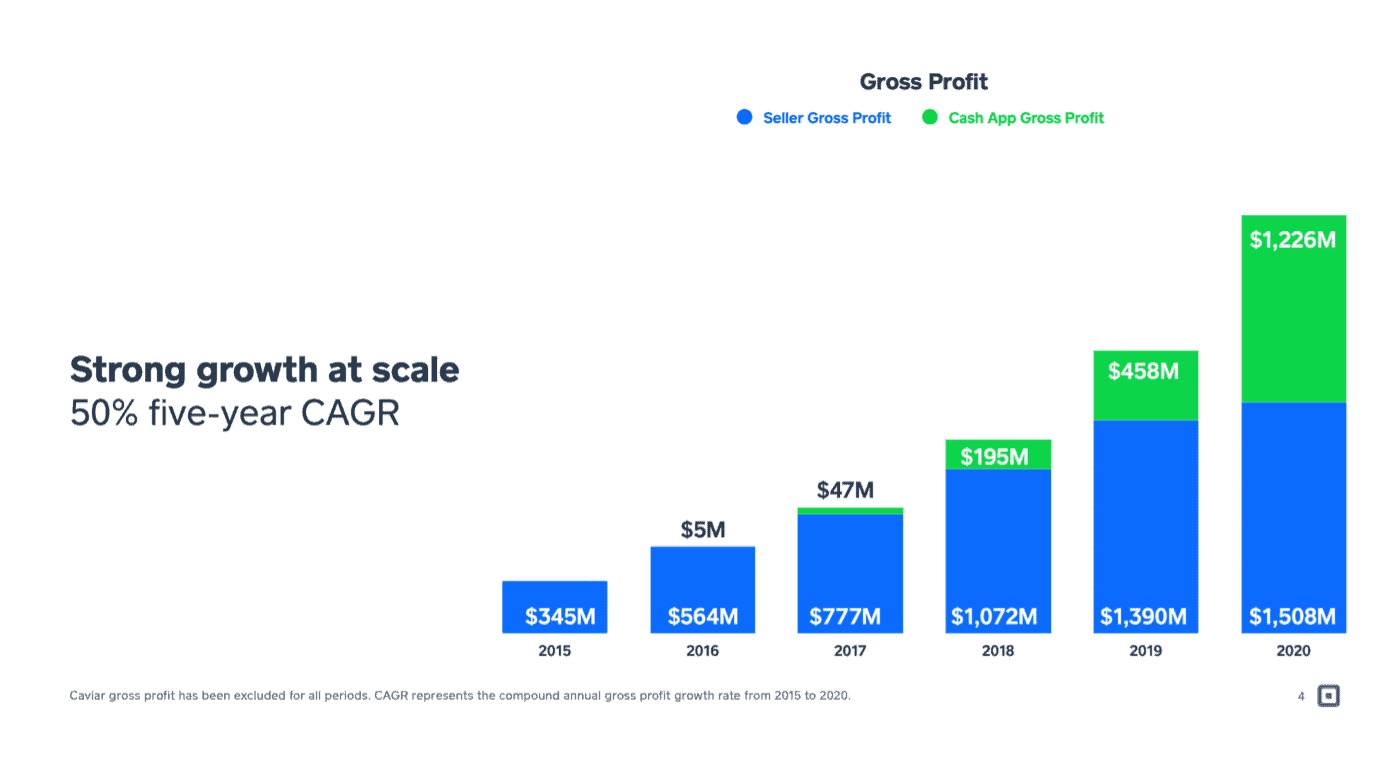

Die neue Technologie verbreitete sich in Windeseile. Mittlerweile baute Square die ursprüngliche Geschäftsidee zu einem vollständigen Ökosystem für Kleinunternehmer aus. So werden heute beispielsweise Kredite vergeben sowie Kundendaten und das Inventar verwaltet. Zudem hat sich Square ein zweites Geschäftsmodell erschlossen. Unter dem Namen „Cash App“ wurde eine App für private Konsumenten auf den Markt gebracht. Ursprünglich konnte man (wie bei PayPal) Zahlungen in Sekundenschnelle an Freunde senden. Mittlerweile wird auch dieses Produkt um immer neue Funktionen ergänzt. Zum Wachstum beigetragen hat der Umstand, dass der Gründer Jack Dorsey sehr früh den Kauf von Bitcoins in der App ermöglicht hat. Dadurch konnte die Cash-App eine treue Fangemeinde gewinnen.

Fazit zu Square

Definitiv eine detaillierte Analyse wert. Das Wachstum ist beeindruckend, möglicherweise wird hier gerade eines der bedeutendsten Finanzunternehmen des 21. Jahrhunderts aufgebaut. Bevor ich einsteige, müsste ich mich jedoch noch genauer mit der Aktie beschäftigen. Abzuklopfen wären insbesondere folgende Punkte:

- Wie werden sich die Wettbewerber verhalten (PayPal, Stripe, Bank of America...)?

- Würde steigender Wettbewerbsdruck hohe Gewinnmargen verhindern?

- Ist die Bewertung mit einem Börsenwert von 117 Mrd. USD nicht viel zu hoch für einen einstelligen Milliardenumsatz?

Aus meiner Sicht besteht die Gefahr, dass im aktuellen Aktienkurs eine unrealistische und zu hohe Erwartungshaltung an die künftige Unternehmensentwicklung enthalten ist. Wer die Aktie im Depot hat, wird nur dann eine überdurchschnittliche Rendite erzielen können, wenn Square den eingeschlagenen Wachstumskurs über viele, viele Jahre fortsetzen kann, sich dabei gegen Wettbewerber durchsetzt und irgendwann eine satte Gewinnmarge erreicht. Wer dieser Meinung ist, kann investiert bleiben bzw. gar nachkaufen. Bevor ich diesen Schritt wage, will ich die Aktie erst im Detail bewerten.

Ohne Broker keine Aktien. Und ohne Aktienfinder machst du dir die Suche nach Qualitätsaktien unnötig schwer. Deshalb bieten wir dir ein Depot bei einem der großen Broker inklusive kostenloser Vollmitgliedschaft über 90 Tage im beliebtesten Aktienfinder Deutschlands an. Ideal für deinen langfristigen Vermögensaufbau.

3. PayPal Aktie: Wachstum + Cashflow = Rendite für die Aktionäre?

| PayPal Aktie | |

| ISIN | US70450Y1038 |

| Logo | |

| Aktienkurs | 264 USD |

| Dividendenrendite 2021e/2022e/2023e | 0,0%/0,0%/0,0% |

| KGV 2021e/2022e/2023e | 84/64/48 |

Warum wurde die Aktie gekauft?

Durch den Lockdown wurden zahlreiche Geschäfte zwangsweise geschlossen. Die Konsumenten mussten für ihre Einkäufe auf Internet-Angebote ausweichen. PayPal ist eine der verbreitetsten Möglichkeiten, um Internet-Einkäufe zu bezahlen. Folglich hat das Unternehmen vom Lockdown profitiert. Kennzahlen wie die Zahl der neuen Kunden sind nach oben geschossen, das schon im Vorfeld starke Wachstum hat sich weiter beschleunigt.

Kurze Einschätzung

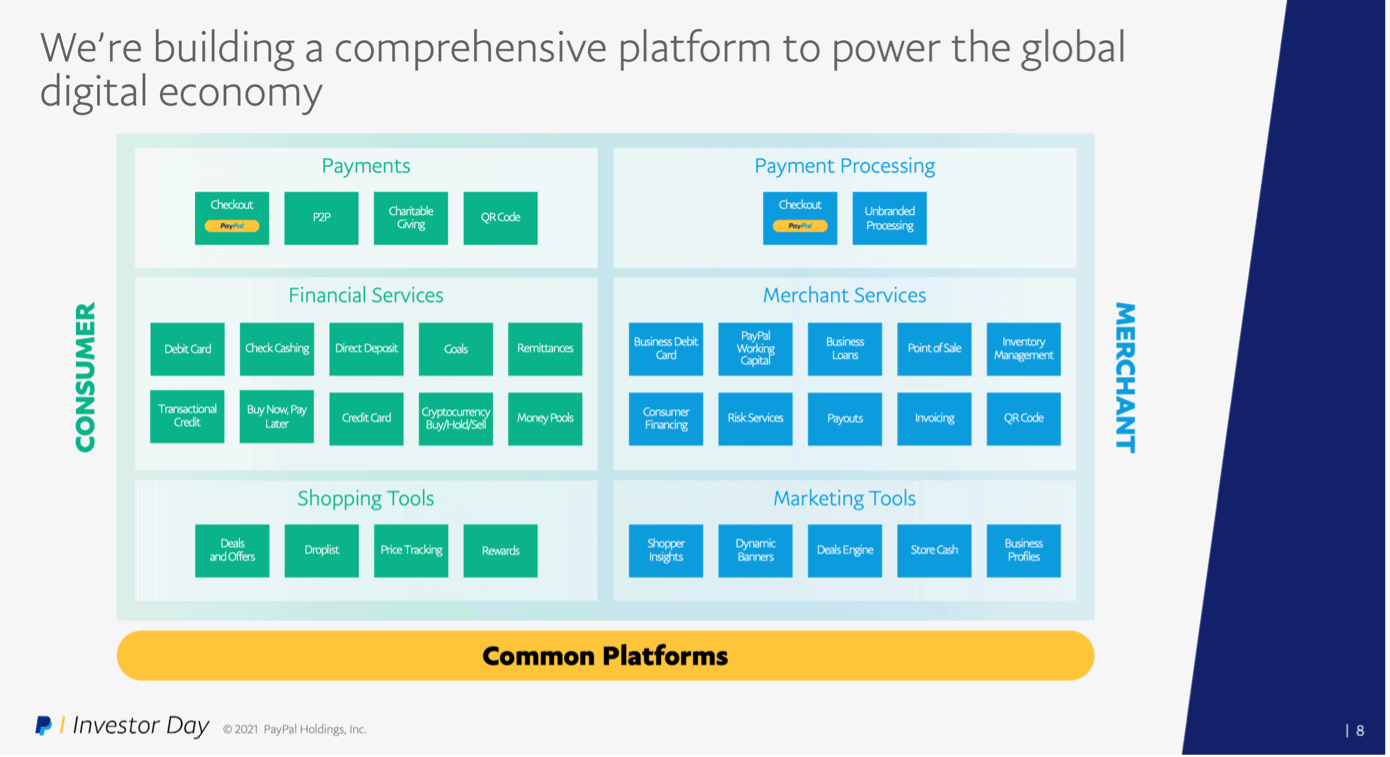

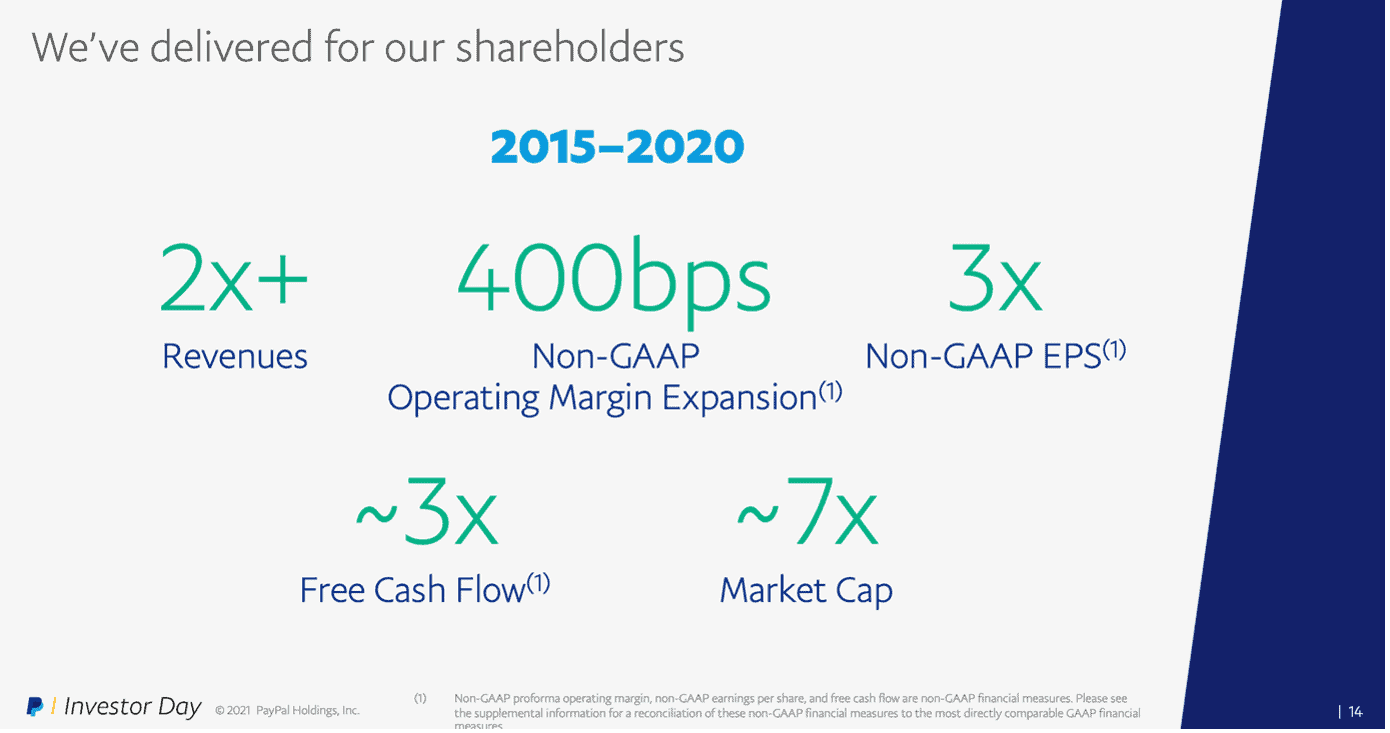

PayPal hat das Jahr 2020 genutzt, um sein Angebot stark auszubauen. Zuerst hat PayPal dabei geholfen, Hilfsprogramme der US-Regierung auszuzahlen. Danach wurde eine Möglichkeit geschaffen, Einkäufe per QR-Code zu bezahlen. Dies hat die Zahl der Kontaktpunkte reduziert. Anschließend wurde eine „Später bezahlen“-Funktion eingeführt. Seit Oktober können auch Kryptowährungen gehandelt werden. Bildquelle: PayPal Investorenpräsentation.

Diese Innovationen ermöglichen es PayPal, ein immer mächtigeres Ökosystem aufzubauen. Wurde PayPal früher ausschließlich für die Bezahlung von Internet-Einkäufen und das Versenden von Geld an Freunde genutzt, so werden immer weitere Angebote angedockt. Da PayPal über eine riesige Kundenbasis von mehr als 300 Mio. aktiven Accounts verfügt, können so neue Umsatz- und Gewinntreiber erschlossen werden. Bildquelle: PayPal Investorenpräsentation.

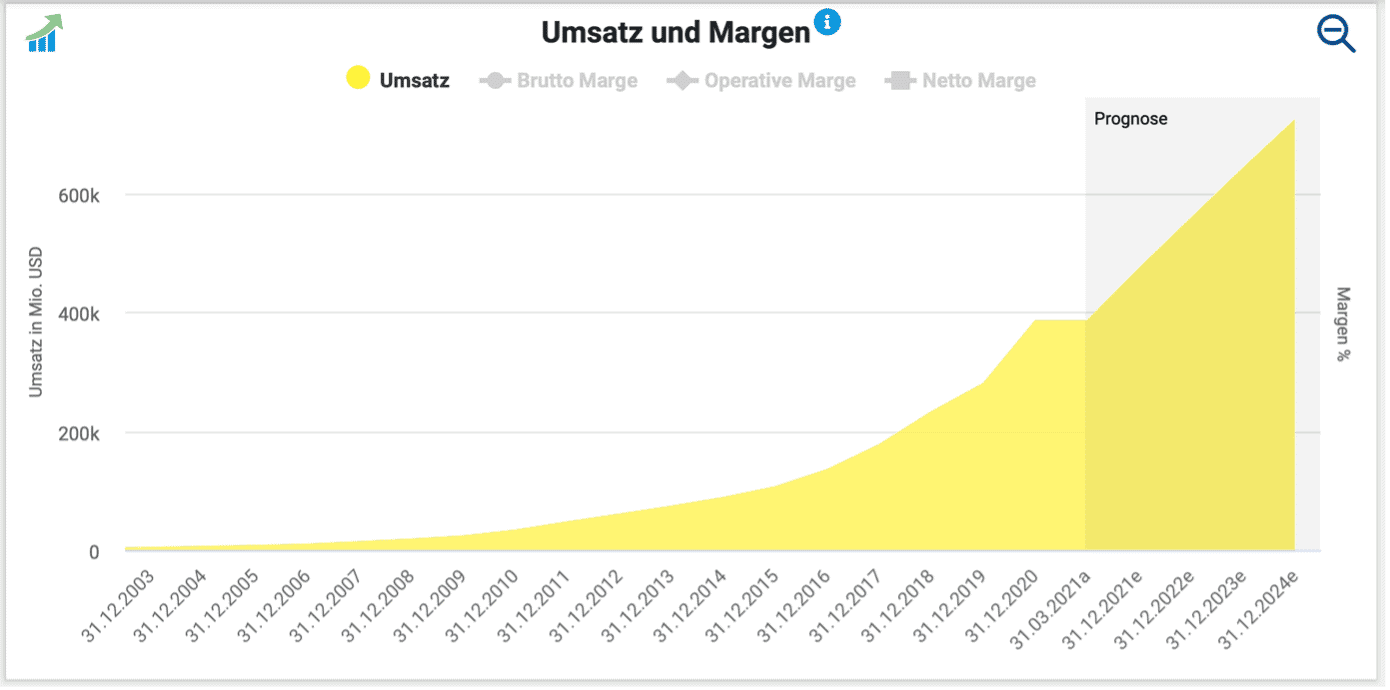

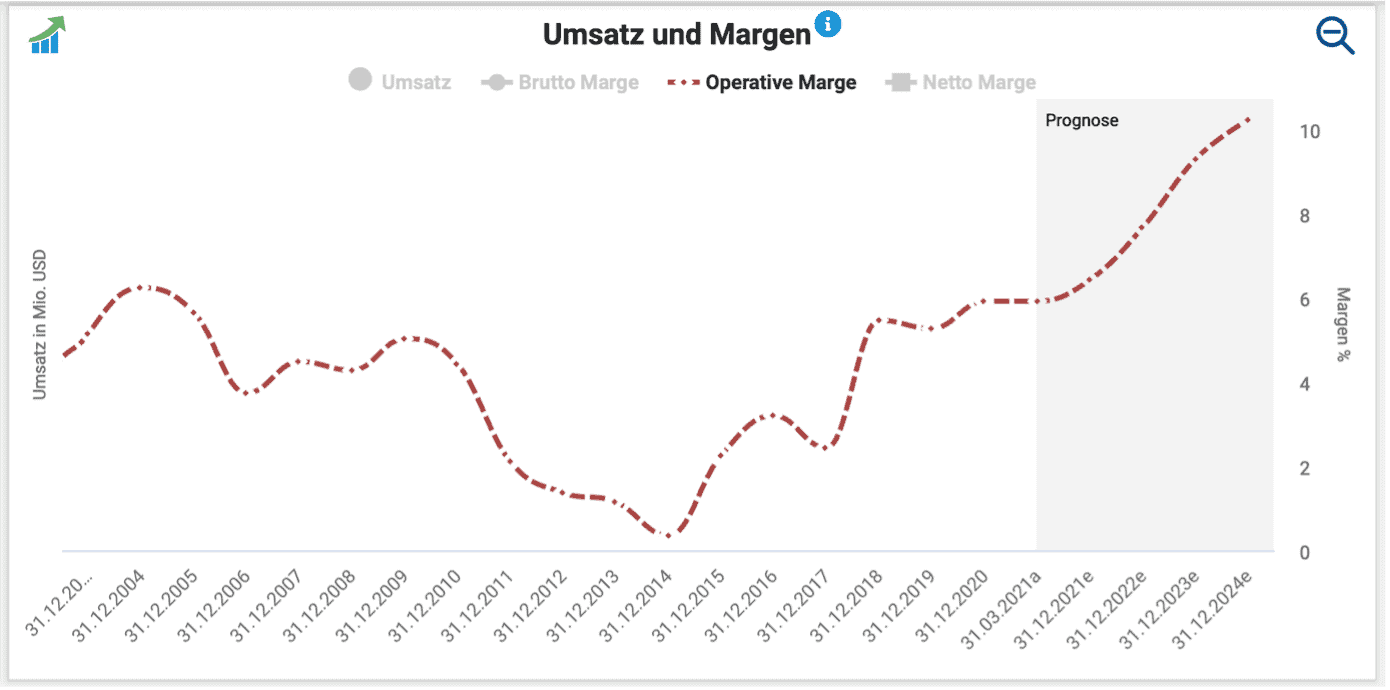

Die Performance der letzten 5 Jahre ist beeindruckend: Umsatz mehr als verdoppelt, die Gewinnmarge um 4 Prozentpunkte gesteigert, den Gewinn je Aktie verdreifacht. Die Marktkapitalisierung hat sich im selben Zeitraum jedoch gar versiebenfacht, was nichts anderes bedeutet, als dass sich die Bewertung der PayPal-Aktie massiv verteuert hat. Bildquelle: PayPal Investorenpräsentation.

Fazit zu PayPal

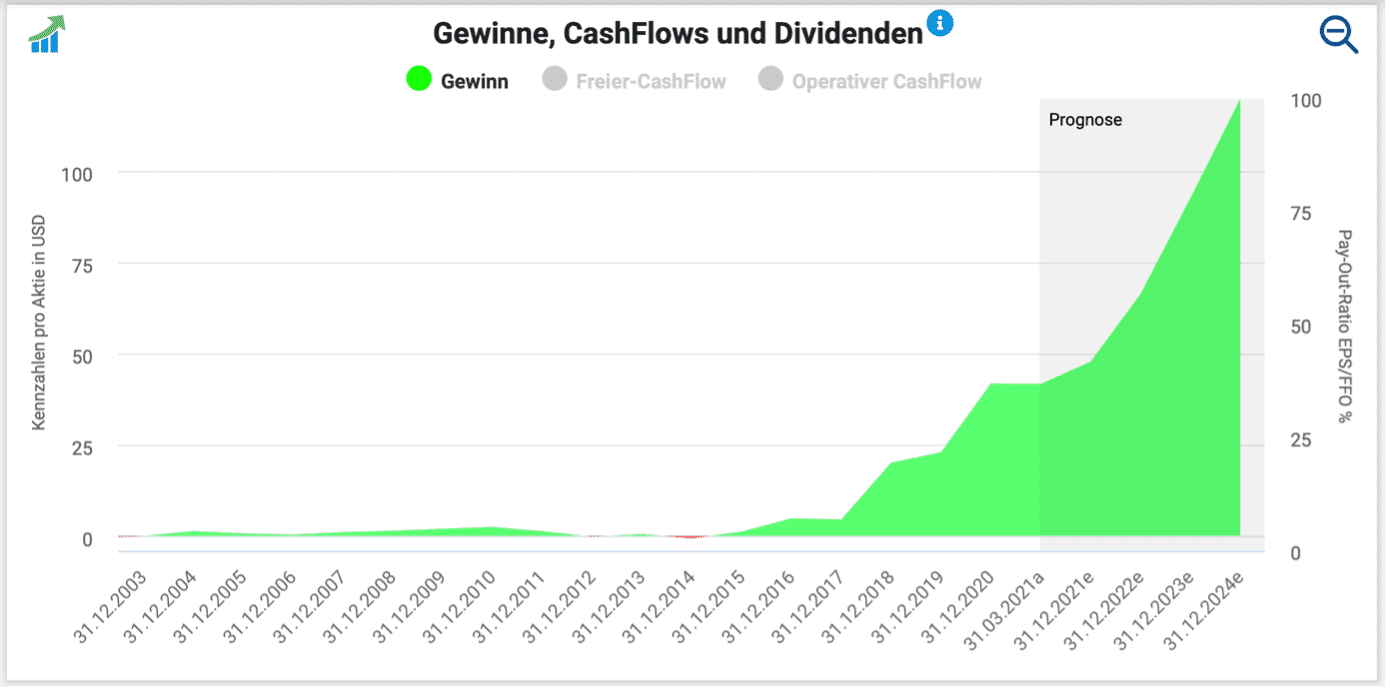

Operativ entwickelt sich PayPal hervorragend. Das Wachstum ist trotz der bereits erreichten Größe beeindruckend hoch. Im Gegensatz zu Square arbeitet PayPal zudem profitabel, die operative Gewinnmarge erreicht etwa 25%. Die Wachstumspläne sind ambitioniert. Im Jahr 2025 möchte das Unternehmen mehr als 10 Mrd. USD freien Cashflow erzielen. Das entspricht knapp 10 USD/Aktie. Beim aktuellen Aktienkurs bezahlen Investoren den 26-fachen freien Cashflow des Jahres 2025.

Trotz aller Wachstumsphantasien erscheint mir persönlich die Bewertung aktuell ziemlich ausgereizt. Persönlich werde ich mit meinen PayPal-Aktien dabeibleiben, aber nicht nachkaufen. Wer jetzt noch kauft, setzt darauf, dass die Wachstumsraten von rund 25% pro Jahr über viele, viele Jahre aufrechterhalten werden können.

4. Fresenius Aktie: Gesundheitsunternehmen mit sehr geringem KGV – ein Schnäppchen?

| Fresenius Aktie | |

| ISIN | DE0005785604 |

| Logo | |

| Aktienkurs | 38,20 EUR |

| Dividendenrendite 2021e/2022e/2023e | 2,2%/2,4%/2,7% |

| KGV 2021e/2022e/2023e | 12/10/9 |

Warum wurde die Aktie gekauft

Bei Fresenius lockt die Investoren vermutlich das günstige Bewertungsniveau an. Das KGV der Aktie liegt bei 12, dürfte nächstes Jahr auf einen Wert von 10 absinken.

Kurze Einschätzung

In diesem Jahr möchte das Unternehmen den Gewinn gegenüber dem eher schwachen Vorjahr nur stabil halten. Wenn ein Unternehmen nicht wächst, sind die Investoren nicht bereit, die Aktie mit einem hohen Bewertungsfaktor zu bewerten. Im aktuellen Aktienkurs sind kaum bis gar keine Wachstumserwartungen mehr enthalten.

Sollte es Fresenius in den nächsten Jahren gelingen, auf den alten Wachstumspfad zurückzukehren, so könnte der Aktienkurs wieder Schwung aufnehmen und auf ein neues Allzeithoch ansteigen. Mehrjährige Durchhänger gab es im Aktienkurs von Fresenius in der Vergangenheit bereits mehrmals. Bisher wurden die Talfahrten jedes Mal beendet und nach einigen Jahren Geduld ging es auf neue Hochs hinaus.

Diesmal könnte der Auslöser ein Ende der Coronakrise sein. Einige Patienten suchen momentan aufgrund der Ansteckungsgefahr trotz gesundheitlicher Beschwerden keinen Arzt auf. Zudem muss der Konzern Intensivbetten für mögliche Coronapatienten freihalten. Beide Effekte bremsen die operative Entwicklung aus.

Im zweiten Quartal 2020 soll alleine Deutschland 70 Mio. Impfdosen erhalten. Würde eine Art Normalität zurückkehren, so könnte das Unternehmen die selbst gesteckten Ziele doch noch erreichen. Diese sehen für das Jahr 2023 einen Gewinn je Aktie von etwa 4,10-4,80 EUR vor.

Fazit zu Fresenius

Wenn das Gewinnwachstum in die Aktie zurückkehrt, könnte sich der Kurs über mehrere Jahre stark entwickeln. Verschiedene Megatrends wie der demographische Wandel halten an und sollten mittelfristig zu neuen Rekordumsätzen und auch Rekordgewinnen führen.

Mehr Informationen zur Fresenius-Aktie

Kürzlich habe ich die Fresenius-Aktie in einer ausführlichen Analyse im Detail betrachtet.

5. Amazon Aktie: Auf dem Weg zum wertvollsten Unternehmen der Welt?

| Amazon Aktie | |

| ISIN | US0231351067 |

| Logo | |

| Aktienkurs | 3.300 USD |

| Dividendenrendite 2021e/2022e/2023e | 0,0%/0,0%/0,0% |

| KGV 2021e/2022e/2023e | 69/50/36 |

Warum wurde die Aktie gekauft?

Die fundamentale Story ist intakt. Der Aktienkurs gab zwischenzeitlich bis zu 17% gegenüber dem Allzeithoch ab. Dieser Rücksetzer wurde von einigen Anlegern genutzt, um sich in der Aktie stärker zu positionieren.

Kurze Einschätzung

Für das erste Quartal des laufenden Jahres 2021 hat das Management von Amazon eine Prognose veröffentlicht, die gegenüber dem Vorjahresquartal ein Umsatzwachstum von 33-40% vorsieht!

Allerdings sollten Anleger beachten, dass sich die Wachstumsrate ab dem zweiten Quartal vermutlich abschwächen wird, weil dann die Vergleichswerte aus dem Vorjahr aufgrund der coronabedingten Sonderkonjunktur sehr hoch sein werden. Doch langfristig orientierte Investoren sollten sowieso nicht all zu sehr auf die Entwicklung einzelner Quartale schauen, sondern sich mit dem „Big Picture“ beschäftigen. Die Umsatzentwicklung von Amazon ist beeindruckend. Von links unten nach rechts oben. Trotz eines bereits erreichten Umsatzniveaus von fast 400 Mrd. USD (!) scheinen Wachstumsraten nördlich der 20% weiter möglich zu sein. Bei diesem Tempo verdoppelt sich der Umsatz innerhalb weniger als vier Jahren.

Neben dem starken Umsatzwachstum zieht nach Jahren der Stagnation nun auch endlich die Gewinnmarge an. Dadurch dürften die Gewinne noch stärker als die Umsätze ansteigen. Selbst mit 9% prognostizierter Marge im Jahr 2023 scheint in den Folgejahren immer noch ein weiterer Margenanstieg möglich zu sein.

Kombiniert man starkes Umsatzwachstum mit einem gleichzeitigen Anstieg der Gewinnmarge, so springt der Gewinn je Aktie regelrecht in die Höhe. Im Jahr 2023 wird bereits ein Gewinn je Aktie von 93 USD erwartet. Die Amazon Aktie wird somit derzeit zum 36-fachen Gewinn des übernächsten Jahres gehandelt.

Fazit zu Amazon

Angesichts der enormen Wachstumsgeschwindigkeit wirkt ein KGV von 36 nicht sonderlich teuer. Die Aktie könnte sich weiterhin gut entwickeln. Dazu besteht eine Aufspaltungsphantasie. Die in Einzelteile zerlegte Amazon-Aktie könnte wertvoller sein als im derzeitigen Paket. Aktionäre kaufen mehrere Geschäftsmodelle unter einem Unternehmensdach:

- Den größten Internethändler.

- Das führende Cloud-Unternehmen.

- Ein führendes Online-Unterhaltungsunternehmen (AmazonPrime, Amazon Music, Twitch).

Mehr Informationen zur Amazon-Aktie

Auch der Gründer und Geschäftsführer von Aktienfinder.net, Torsten Tiedt, hat die Amazon-Aktie kürzlich in sein Depot gekauft. Seine Begründung dazu kannst du im verlinkten YouTube-Video anschauen.

Du möchtest über Aktien diskutieren?

In der Aktienfinder-Community auf Facebook unterstützen wir uns gegenseitig bei der langfristigen Geldanlage in Aktien. Wenn du mit Qualitätsaktien deinen Vermögensaufbau fördern möchtest, findest du bei uns viele Gleichgesinnte, die dich dabei unterstützen. Und selbstverständlich bist du bei der nächsten Umfrage der meistgekauften Aktien des Monats mit dabei. Torsten und ich, Jonathan, freuen uns auf dich!

Hinweis in eigener Sache: Ich halte Aktien von Unilever, PayPal und Fresenius in meinem Depot.

3 Antworten

Sehr schöne Auflistung die zu neuen Kaufmöglichkeiten, danke Dir.

Hallo Jonathan,

coole Auswertung. Interessant zu sehen, wie die Community wo investiert.

Unilever ist in der Tat eine klasse Gelegenheit – auch ich hab da für meine Tochter zugeschlagen. Und ich plane hier auch in den kommenden Monaten weiter aufzustocken.

Fresenius ist in der Tat eine spannende Situation. Was mich allerdings zuversichtlich stimmt ist ein Blick auf den Anleihenmarkt. Dort sind die Renditen für Fresenius sehr geringen (selbst bei 10 Jahren Laufzeit noch unter 1 Prozent). Wenn es ernsthafte Probleme gäbe bzw. auch die Zukunftsaussichten schlecht wären, würden die Renditen höher stehen. Der Anleihemarkt reagiert da viel sensibler.

Schöne Grüße

Matthias

Hi Matthias,

vielen Dank für deine hilfreichen Ergänzungen.