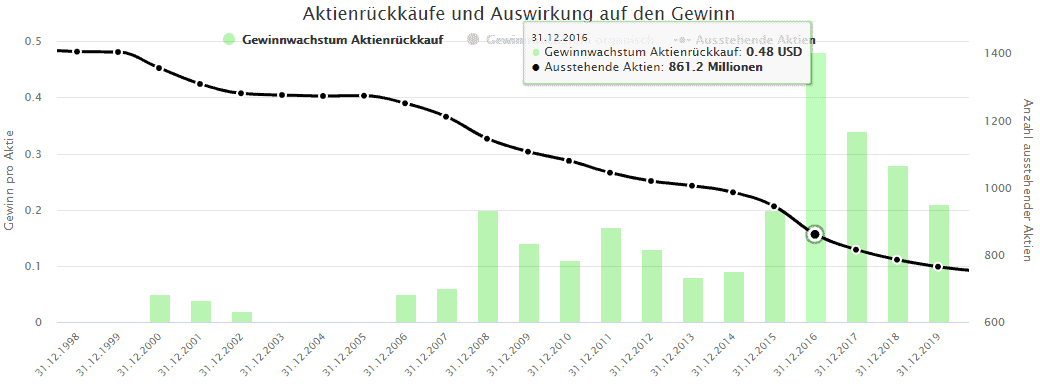

Ab sofort hält der Aktienfinder die Lösung parat. In einem vollständig aktualisierten Chart seht ihr jetzt, welchen Anteil Aktienrückkäufe an der Gewinnsteigerung pro Aktie haben. Auf einen Blick wird klar, welche Rolle Aktienrückkäufe bei einem Unternehmen spielen. So hat McDonald’s im Jahr 2016 so viele Aktien zurückgekauft, dass der Gewinn pro Aktie allein deshalb um 48 US-Cent stieg. Der Gewinnanstieg pro Aktie um 64 US-Cent war zum größten Teil auf Aktienrückkäufe zurückzuführen!

Der Aktienfinder leistet auch hier Pionierarbeit, denn diese wesentliche Information zeigt meines Wissens bisher kein noch so teures Research-Tool an.

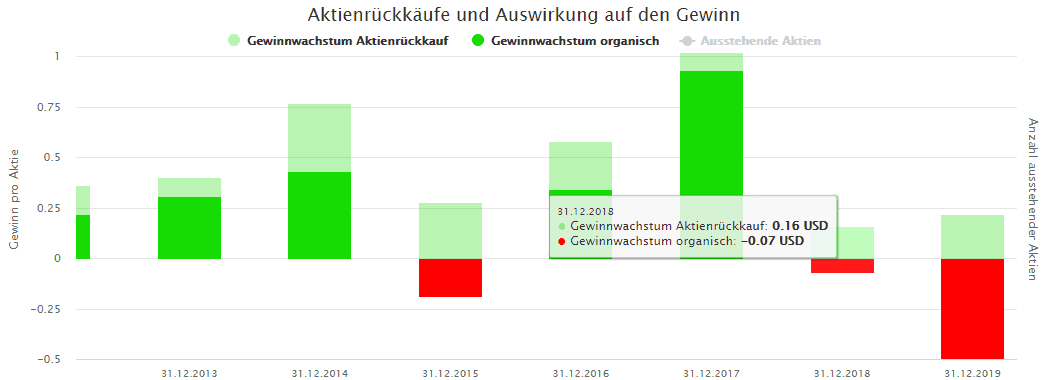

Weitere Beispiele massiver Aktienrückkäufe und deren Auswirkungen finden sich bei beliebten Dividenden-Aktien wie 3M. So konnte 3M im Jahr 2018 den um die US-Steuerreform bereinigten Gewinn pro Aktie nur Dank Aktienrückkäufe um bescheidene 9 US-Cent pro Aktie erhöhen. Ohne Aktienrückkäufe hätte 3M einen Gewinnrückgang pro Aktie von 7 US-Cent verkünden müssen. Auch im Jahr 2015 war die Gewinnsteigerung pro Aktie ausschließlich auf Aktienrückkäufe zurückzuführen:

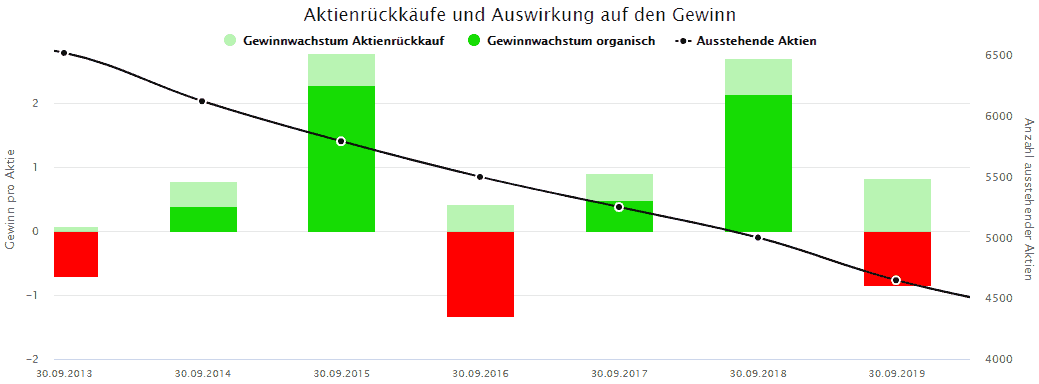

Doch auch bei Highflyern wie Apple spielen Aktienrückkäufe bei der Beschönigung der Kennzahlen pro Aktie eine wesentliche Rolle. Seit dem Jahr 2014 ist der Gewinnanstieg pro Aktie ganz wesentlich auf Aktienrückkäufe zurückzuführen:

Dividenden sind out - Aktienrückkäufe sind in

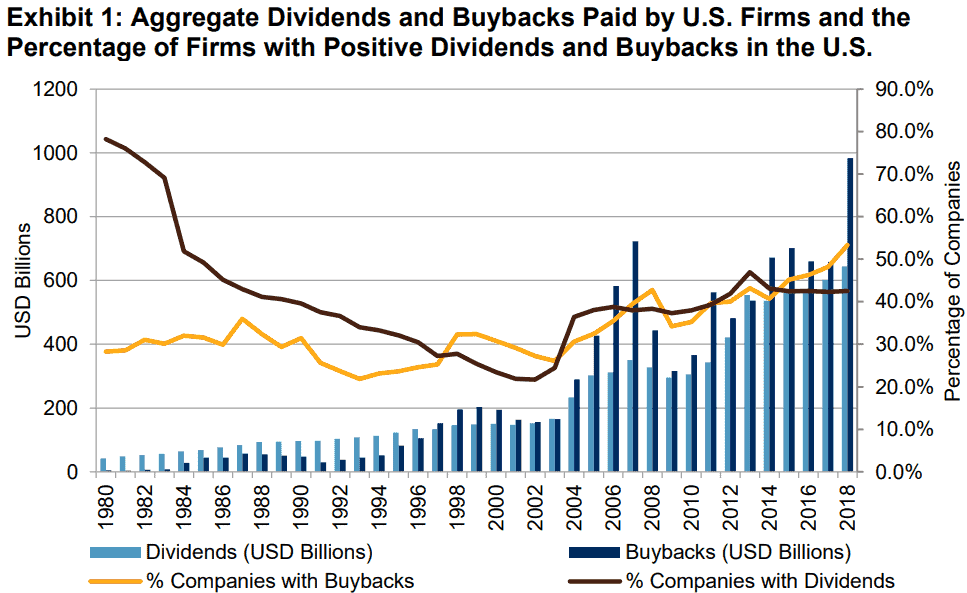

Anfang der 1980er Jahre waren Aktienrückkäufe in den USA noch kein Thema. US-Unternehmen beteiligten die Aktionäre am Gewinn fast ausschließlich über Dividenden. Das änderte sich in den USA ab 1982 innerhalb weniger Jahre deutlich, als Aktienrückkäufe über die Börse erlaubt wurden.

Schon 1985 erfolgten Aktienrückkäufe in Höhe von mehr als der Hälfte der ausgeschütteten Dividenden. Es sollte allerdings bis 1997 dauern, bis das Volumen der Aktienrückkäufen das Volumen der ausgeschütteten Dividenden übertraf. Im Jahr 2018 überstieg das Volumen an Aktienrückkaufen das der Dividenden um über 50 Prozent! Heute beteiligen US-Unternehmen ihre Aktionäre in erster Linie über Aktienrückkäufe am Unternehmensgewinn (oder nehmen sogar Schulden hierfür auf). Dividenden spielen nur noch die zweite Geige. Zu dieser Aussage passt, dass im Jahr 2018 zwar 43 Prozent der US-Unternehmen Dividenden ausschütteten, mit 53 Prozent aber deutlich mehr Unternehmen eigene Aktien zurückkauften.

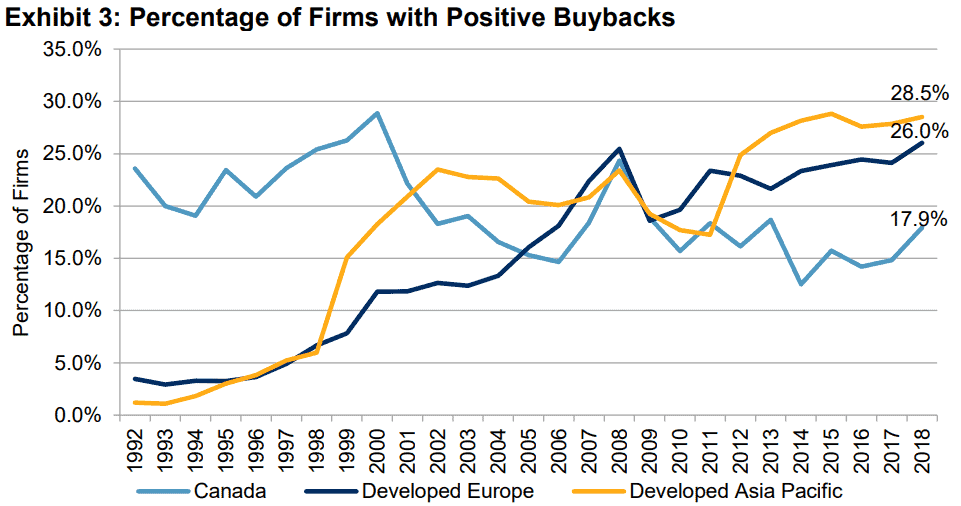

Aktienrückkäufe und Dividenden sind kein Entweder-oder. Wir du anhand der einführenden Beispiele von McDonald’s, 3M und Apple gesehen hast, kaufen viele Dividendenzahler parallel eigene Aktien zurück. Dabei nimmt auch außerhalb der USA in Europa und Asien die Bedeutung von Aktienrückkäufen zu.

Vielen Aktionären und insbesondere Fans einer Dividendenstrategie ist weder die hohe Bedeutung von Aktienrückkäufen bewusst noch deren Auswirkungen auf ihre Investments.

Wenn die Bilanz vor eigenen Aktien überquillt

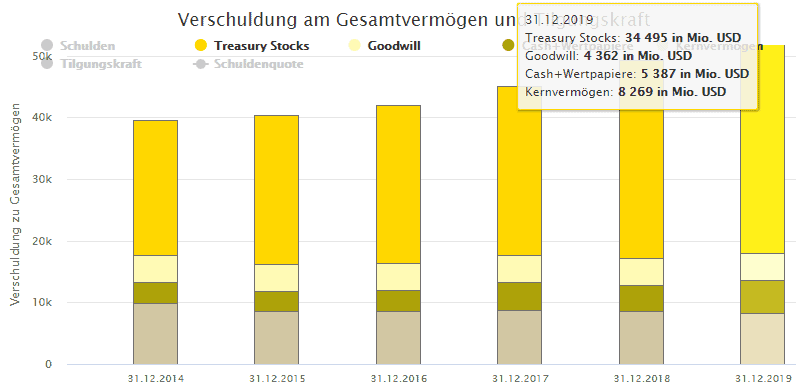

Bei Aktienrückkäufen können die Aktien entweder für alle Zeiten eingezogen (d.h. vernichtet) oder bilanziert werden, um die Aktien später wieder ausgeben zu können. Werden die Aktien bilanziert, sammeln sich diese in der Bilanz an. Über die Jahre nimmt die Summe bei einigen Unternehmen eine eindrucksvolle Größe an. Im Extremfall überschreitet der bilanzierte Wert der zurückgekauften eigenen Aktien sogar den bilanzierten Wert des Unternehmens um ein Vielfaches. Das ist beispielsweise bei Texas Instruments der Fall, wo das Unternehmen laut Bilanz ein Vermögen von 17,3 Milliarden USD hat (Goodwill + Cash + Wertpapiere + Kernvermögen). Mit 34,5 Milliarden USD übersteigen die zurückgekauften Aktien (Treasury Stocks) den Unternehmenswert um fast das Doppelte! Der Aktienfinder bereitet diese überraschende Konstellation grafisch auf:

Unternehmen mit den meisten eigenen Aktien

Als Bonbon hier die 30 Unternehmen mit den meisten eigenen Aktien in der Bilanz. Die Spalte „Vgl. zur Bilanzsumme“ gibt die Relation zwischen der Bilanzsumme und der Bilanzposition „Eigene Aktien“ (Treasury Stocks) an. 100 Prozent bedeutet, dass beide Größen identisch sind. Spitzenreiter ist die Waters Corporation, deren Bilanzposition "Eigene Aktien" stolze 330 Prozent des gesamten Bilanzsumme entspricht. Diese Position "Eigene Aktien" kann größer als die gesamte Bilanzsumme sein, weil sie negativ ist und so die Bilanzsumme reduziert. In der Liste sind auch bekannten Namen wie Illinois Tool Works, McDonald’s oder Procter & Gamble enthalten.

| Isin | Name | Land | Bilanzsumme [Mrd. €] | Position "Eigene Aktien" [Mrd. €] | Vgl. zur Bilanzsumme | Dividende |

|---|---|---|---|---|---|---|

| US9418481035 | Waters Corporation | USA | 2,667 | 8,789 | 330% | |

| US1773761002 | Citrix Systems Inc | USA | 4,331 | 11,132 | 257% | 1.0% |

| US8825081040 | Texas Instruments Inc | USA | 17,283 | 36,002 | 208% | 2.7% |

| US62944T1051 | NVR Inc | USA | 3,888 | 7,813 | 201% | |

| US2786421030 | Ebay Inc | USA | 18,929 | 34,946 | 185% | 1.3% |

| US5926881054 | Mettler Toledo | USA | 2,886 | 4,730 | 164% | |

| US5261071071 | Lennox International | USA | 2,128 | 3,412 | 160% | 1.4% |

| US4612021034 | Intuit Inc | USA | 7,764 | 11,929 | 154% | 0.7% |

| IL0010824113 | Check Point Software Tech | Israel | 5,621 | 8,410 | 150% | |

| US45168D1046 | IDEXX Laboratories | USA | 1,886 | 2,788 | 148% | |

| US1941621039 | Colgate-Palmolive | USA | 15,070 | 22,104 | 147% | 2.4% |

| US4523081093 | Illinois Tool Works | USA | 14,149 | 19,680 | 139% | 2.4% |

| US0758961009 | Bed Bath & Beyond Inc | USA | 7,791 | 10,716 | 138% | 8.4% |

| US09857L1089 | Booking Holdings | USA | 17,862 | 24,115 | 135% | |

| US5801351017 | McDonald's | USA | 50,568 | 67,134 | 133% | 2.5% |

| US78409V1044 | S&P Global | USA | 10,463 | 13,329 | 127% | 0.8% |

| US61174X1090 | Monster Beverage Corp | USA | 4,881 | 5,799 | 119% | |

| US4370761029 | Home Depot Inc | USA | 58,737 | 65,793 | 112% | 2.3% |

| US4592001014 | IBM Corp | USA | 153,403 | 169,437 | 110% | 5.0% |

| US0382221051 | Applied Materials Inc | USA | 21,815 | 23,995 | 110% | 1.5% |

| US57636Q1040 | Mastercard | USA | 30,648 | 33,531 | 109% | 0.5% |

| US3848021040 | W.W. Grainger | USA | 7,177 | 7,720 | 108% | 1.8% |

| US55354G1004 | MSCI Inc | USA | 3,912 | 3,939 | 101% | 0.9% |

| US5128071082 | Lam Research Corp | USA | 12,939 | 12,919 | 100% | 1.6% |

| US7739031091 | Rockwell Automation | USA | 6,666 | 6,522 | 98% | 1.8% |

| US7181721090 | Philip Morris International | USA | 37,494 | 35,146 | 94% | 6.3% |

| US7427181091 | Procter & Gamble | USA | 118,560 | 105,823 | 89% | 2.6% |

| US6153691059 | Moody's | USA | 11,306 | 9,524 | 84% | 0.8% |

| US7512121010 | Ralph Lauren | USA | 7,280 | 5,778 | 79% | 3.3% |

| US67018T1051 | Nu Skin Enterprises | USA | 1,746 | 1,384 | 79% | 3.8% |

Ebenfalls interessant ist die Info, dass die meisten dieser Unternehmen ebenfalls eine, teils stattliche, Dividende ausschütten.

Sind Aktienrückkäufe schlecht?

Wer an der Börse nach dem Motto „nur bares ist wahres“ verfährt und langfristigen Kursgewinnen misstraut, wird den Bedeutungsverlust der Dividende mit Argwohn beäugen. Der Argwohn wird verstärkt, wenn berichtet wird, dass Unternehmen Aktienrückkäufe durch neue Schulden finanzieren ?oder das Management die Kennzahlen pro Aktie schönt , weil entweder deren Boni daran gekoppelt sind ? oder um die Kurse nach der Ankündigung des Rückkaufs in die Höhe zu treiben, um zu gestiegenen Kursen ihre eigenen Aktien zu Geld zu machen ?. In der Praxis wird zudem die Suche nach erfolgversprechenden Aktien erschwert ?, weil hierfür meist Kennzahlen pro Aktie verwendet werden, die von Aktienrückkäufen direkt betroffen sind. In einem solchen Fall ist nicht klar, in welchem Umfang eine Steigerung beispielsweise des Gewinns auf organisches Wachstum und / oder auf Rückkäufe zurückzuführen sind. Bei der Suche nach erfolgversprechenden Aktien ist organisches Wachstum „gekauftem Wachstum“ jedoch vorzuziehen.

Die besten Aktienanalysen der Finanzcommunity

Über ? 700 kostenlose Aktienanalysen ? findest du im Verzeichnis freier zugänglicher Aktienanalysen der Finanzcommunity. Darunter auch kostenlose Premium-Aktienanalysen ? von Aktienfinder.Net.

Es gibt jedoch auch positive Aspekte. Der offensichtlichste Vorteil ist ein größeres Stück am gesamten Kuchen pro Aktie ? durch Aktienrückkäufe. Aus Investorensicht haben Aktienrückkäufe zudem einen Steuervorteil gegenüber Dividenden. Denn Dividenden lösen Steuerzahlungen aus, Aktienrückkäufe jedoch nicht ?. Denn Letztere steigern den Wert der Aktie in Form steigender Kurse ? und zukünftig stärker steigender Dividenden ?. Direkte Steuern hingegen fallen nicht an. Auch aus Unternehmenssicht sind Aktienrückkäufen positives abzugewinnen. Zum einen verringern diese das Eigenkapital, das ein Unternehmen ebenso wie Fremdkapital, sprich Schulden, „bezahlen“ muss ?. Weniger Eigenkapital heißt in diesem Zusammenhang weniger auszuschüttende Dividende. Denn wir Aktionäre orientieren uns bei der Dividende regelmäßig an der Dividende pro Aktie, nicht am Gesamtbetrag, den das Unternehmen ausschüttet. Bei einem Aktienrückkauf kann sich der ausgeschüttete Gesamtbetrag nach einem Aktienrückkauf verringern, ohne dass für den Aktionär sichtbar die Dividende pro Aktie davon betroffen ist. Ebenfalls positiv – jedenfalls für das Management – ist das Erschweren feindlicher Übernahmen ?, wenn durch einen Rückkauf weniger frei handelbare Aktien auf dem Markt verfügbar sind. Weitere positive Aspekte könnten das günstige Einsammeln der eigenen Aktien ? sein, wenn diese unterbewertet sind. Die Aktien könnten zu einem späteren Zeitpunkt gewinnbringend wieder in den Markt gegeben oder beispielsweise für die Bezahlung bei Übernahmen verwendet werden.

12 Antworten

Ich habe die Sache so verstanden, dass Aktienrückkäufe auch positiv zu bewerten sind. Wenn sich eine AG für Aktienrückkäufe zu einem Zins von 2% verschuldet und dafür eine Dividendenrendite in Höhe von z.B. 3% spart, ergibt das einen Cash Flow von einem Prozentpunkt.

Frage: Wie finde ich Unternehmen, die Aktien einziehen – also endgültig vom Markt nehmen?

Diese Info ist aus den Charts ersichtlich. Wenn die Anzahl Aktien sinkt aber in der Bilanz keine Position „Eigene Aktien / Treasury Stocks“ ausgewiesen wird, wurden die Aktien vernichtet.

LG!

Hier noch ein interessanter Zusatz: Laut Yardeni Research sind rund 2/3 der Aktienrückkäufe in den USA als Kompensation für in Aktien(optionen) gezahlten Gehaltsanteile der Mitarbeiter zu verstehen.

Ein tolles Tool, das Sie da entwickelt haben!

Frage: Wie werden die zurückgekauften Aktien in der Liste bewertet:

– mit dem tatsächlich augewendetem Kapital beim Kauf

oder

– mit dem aktuellen Börsenwert?

vielen Dank im voraus

Hallo,

die zurückgekauften Aktien werden im Aktienfinder so bewertet, wie es das jeweilige Bilanzrecht vorsieht. D.h. in der Regel mit den beim Rückkauf angefallenen Kosten.

LG und danke für die netten Worte!

Wie ist das eigentlich mit dem Stimmrechten für die eigenen Aktien?

Die „Eigenen Aktien“ bekommen keine Dividende, haben kein Stimmrecht, etc. Sie sind komplett „passiv“.

LG!

Wenn ein börsennotiertes Unternehmen eigene Aktien zurück kauft und diese wieder mit Gewinn an der Börse verkauft, so hat dies mit dem eigentlichen Kerngeschäft und den damit verbundenen Möglichkeiten Gewinne zu erwirtschaften nichts zu tun. Ist dies trotzdem grenzenlos erlaubt?

Richtig – aber dennoch vorstellbar. Ich weiß allerdings nicht, in welchem Umfang. Wobei der erlaubte Umfang und die Voraussetzungen wiederum nach Land und Gesetzgebung unterschiedlich sein können. Vorstellbar wäre, dass die Hauptversammlung einen Aktienverkauf im Voraus zustimmen müsste. Denn das wäre ja faktisch eine Kapitalerhöhung.

Der Gewinn eines Unternehmens hat nichts mit der Anzahl der Aktien zu tun. Gewinn schwankt nun einmal. Je weniger Aktien, umso besser. Daher sind Aktien Rückkäufe eher positiv zu sehen. EPS einfach vergessen und Mal in den Jahresabschlüsse schauen und die G+V lesen !

„Der Gewinn eines Unternehmens hat nichts mit der Anzahl der Aktien zu tun. Gewinn schwankt nun einmal. Je weniger Aktien, umso besser.“

Stimmt.

„Daher sind Aktien Rückkäufe eher positiv zu sehen.“

Gibt Pro & Contra – wie im Artikel geschrieben.

„EPS einfach vergessen und Mal in den Jahresabschlüsse schauen und die G+V lesen !“

EPS oder alle PS-Kennzahlen geben das wider, was dem Aktionär für eine Aktie zusteht. Nicht umsonst sind diese Kennzahlen so populär. Und Aktienrückkäufe sind doch nur deshalb positiv zu sehen, weil sie z.B. den EPS verbessern. So einfach ist es wiederum nicht.