Erheben Sie den Kurs, bzw. das KGV und andere Bewertungskennzahlen, jedoch nicht zum entscheidenden Kaufkriterium. Denn noch wichtiger als die Bewertung sind langfristig steigende Unternehmensgewinne, weil diesen langfristig immer zu höheren Kursen führen.

Zwar schwanken die Kurse ständig, aber im langfristigen Mittel pendeln diese um eine gewisse Bewertung, beispielsweise in KGV von 20. Wenn eine Aktie im Mittel mit dem 20-fachen Gewinn bewertet ist und der Gewinn pro Aktie steigt, steigt auch der Kurs der Aktie.

Beispiel:

- Das durchschnittliche KGV der Aktie ist 20

- Gewinn pro Aktie im Jahr 2017: 1,00 Euro => Der durchschnittliche Kurs ist 20 Euro (1,00 Euro * 20)

- Gewinn pro Aktie im Jahr 2017: 1,10 Euro => Der durchschnittliche Kurs ist 22 Euro (1,10 Euro * 20)

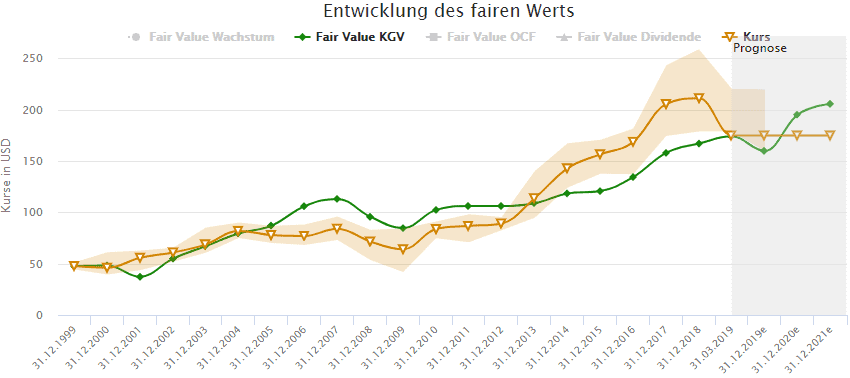

Steigende Gewinne drücken den Aktienpreis langfristig nach oben, wie in der folgenden Grafik zu sehen ist:

Bleibt festzuhalten, dass Sie sich beim Aktienkauf in erster Linie am langfristigen Gewinnwachstum orientieren sollten und nicht am Aktienkurs. Man könnte auch sagen, Qualität schlägt Preis.

Dennoch können Sie die Bewertung einer Aktie sinnvoll in ihre Kaufentscheidung einfließen lassen. Ziel ist, Qualitätsaktien zu finden, die günstig bewertet sind. Hierfür gibt es zwei unterschiedliche Ansätze.

Der gewinnbasierte Ansatz

Wie eben erläutert, schwankt das KGV eines Unternehmens langfristig um einen Mittelwert. Ist das KGV höher als im Mittel, erscheint die Aktie überbewertet und umgekehrt. Vergleicht man das aktuelle KGV mit dem durchschnittlichen KGV der Vergangenheit lässt sich so ermitteln, ob die Aktie gerade günstig oder teuer bewertet ist.

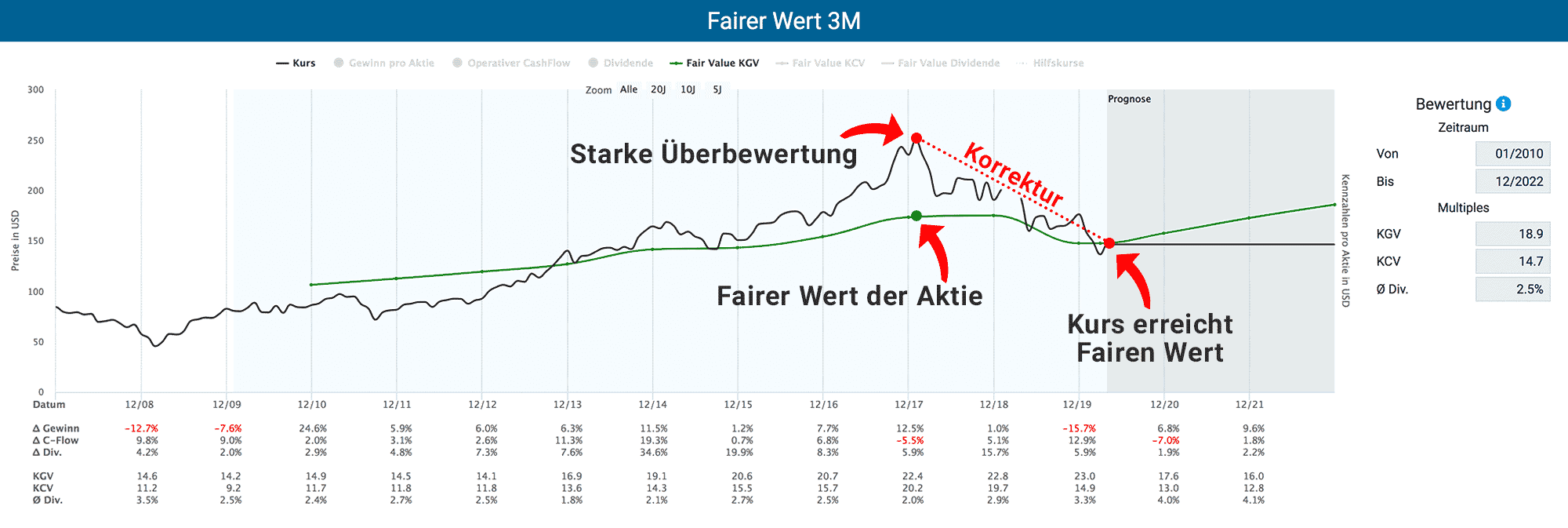

Zu jedem Zeitpunkt der Vergangenheit lässt sich ein historisches Durchschnitts-KGV berechnen. Im Aktienfinder basiert das Durchschnitts-KGV auf einem 10-Jahres-Zeitraum. Das Durchschnitts-KGV für das Jahr 2010 basiert z.B. auf dem durchschnittlichen KGV von 2000 bis 2010.

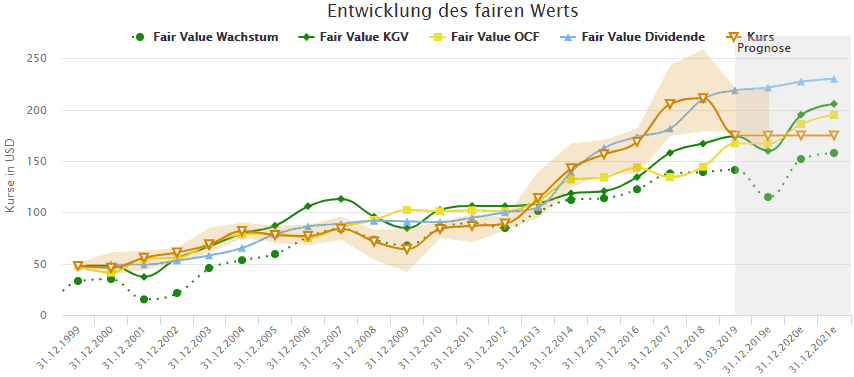

Wenn man Durchschnitts-KGV für jedes Jahr berechnet, kann man daraus eine Linie zeichnen und über den tatsächlichen Kursverlauf legen. Sie erkennen nun, wann die Aktie über- und unterbewertet war. Die folgende Grafik zeigt den Verlauf der Bewertung von 3M:

Für die Bewertung einer Aktie können Sie außer dem Gewinn auch andere fundamentale, gewinnverwandte Größen benutzen – beispielsweise den operativen Cash-Flow. Anstelle des KGV haben Sie dann ein KCV.

Über die Berechnung eines fairen Werts mit historischen Durchschnittswerten hinaus sind auch Formeln denkbar, die anhand anderer Kriterien als der Historie zu ermitteln versuchen, bei welchem KGV, bzw. KCV, die Aktie fair bewertet ist.

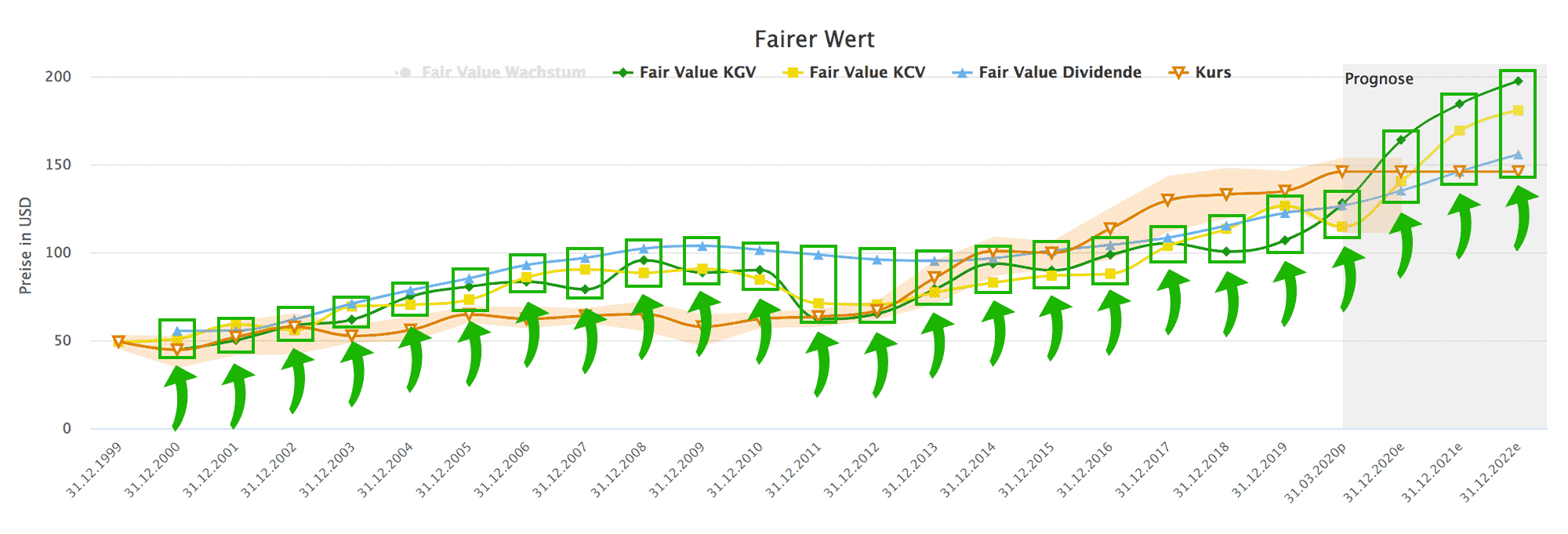

All diese Ansätze sind letztlich jedoch „nur“ Annäherungen an den fairen Wert der Aktie und werden im Aktienfinder parallel verwendet:

Im Handbuch finden Sie mehr Details über die Berechnung des fairen Werts im Aktienfinder.

Neu: Die dynamische Aktienbewertung

Bei der dynamischen Aktienbewertung bestimmen Sie den für das Unternehmen charakteristischen Zeitraum, der für die Berechnung der diversen Fair Values benutzt werden soll. So sind auch Unternehmen, deren Gewinnwachstum sich im Zeitverlauf stark beschleunigte oder verlangsamte, sinnvoll auf Über- und Unterbewertung zu prüfen. Unter diesem Link finden Sie mehrere Fallbeispiele zur dynamischen Aktienbewertung.

Der dividendenbasierte Ansatz

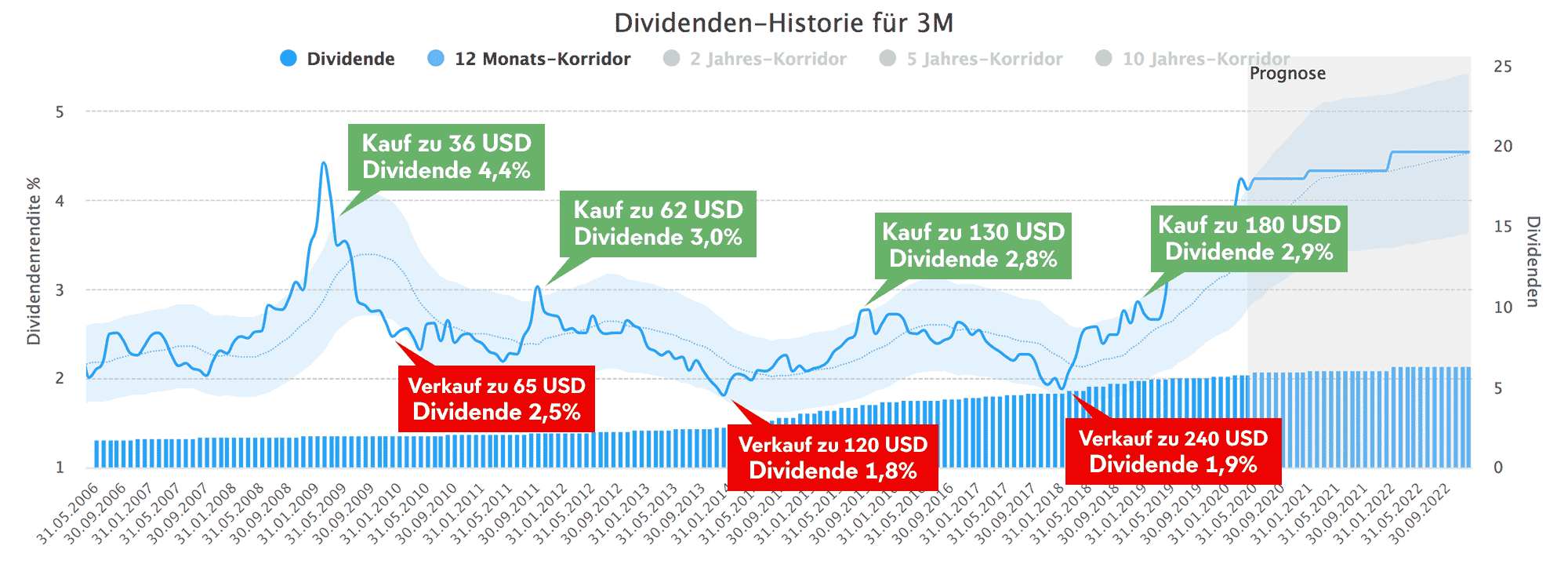

Wenn Sie sich bei einer Aktie hauptsächlich für die Dividende interessieren, liegt es nahe, sich auch bei der Bewertung der Aktie an der Dividende zu orientieren. Lockt die Aktie mit einer historisch überdurchschnittlich hohen Dividendenrendite, scheint sie attraktiv bewertet zu sein.

Tatsächlich pendelt die Dividendenrendite bei einigen Aktien scheinbar beständig auf und ab. Hohe Dividendenrenditen generieren bei dieser Sichtweise ein Kaufsignal, während niedrige Dividendenrenditen umgekehrt ein Verkaufssignal generieren:

Der alleinige Fokus auf die Dividende lässt jedoch die Gewinnentwicklung außer Acht. Enttäuschende Unternehmensgewinne können jedoch sowohl zu Dividendenkürzungen als auch empfindlichen Kursverlusten führen. Deshalb ist der dividendenbasierte Ansatz eher als ein Einstieg bei der Aktiensuche zu sehen, der durch Betrachtung der Gewinnentwicklung in zweifacher Hinsicht bestätigt werden sollte.

Denn zum einen kommen für einen Kauf nur Aktien in Betracht, die durch langfristiges Gewinnwachstum überzeugen und zum anderen sollte das dividendenbasierte Kaufsignal durch gewinnbasierte Fair Value Berechnungen bestätigt werden.

Der Dividenden-Turbo ist die Umsetzung des dividendenbasierten Ansatzes, bei dem nicht nur Kauf- und Verkaufssignale anhand der Dividendenrendite generiert werden, sondern auch eine Betrachtung der Gewinnentwicklung des Unternehmens ermöglicht wird.

2 Antworten

Guten Morgen lieber Torsten,

in einem Deiner letzten Videos hattest Du etwas zur Ermittlung des fairen Wert gesagt.

Könntest Du mir bitte kurz mitteilen mit welcher Abfrage ich die Grundlage, z.B. KGV bil., KGV ber. KCV oder KUV nachvollziehen kann?

Freundliche Grüße Oliver Schwarz

Hallo Torsten Tiedt,

ich möchte mal Danke sagen, danke das Du soviel von Deinem Wissen und Können mit den Menschen teilst. Deine Beiträge auf YouTube verfolge ich schon sehr lange. Mein heutiges großes Dankeschön ist für Deine Ausführungen auf der Seite des Aktienfinders, genauer gesagt zum Thema Bewertung. Das ist für mich eine große Bereichung an Wissen.

Also, Danke, Hut ab und Respekt.

Mit freundlichem Gruß

Kathrin Nakonz