Qualität bedeutet langfristig steigende Unternehmensgewinne

Einige Anleger bevorzugen hohe Dividenden, andere Anleger setzen auf langfristige Dividendensteigerung, und dem nächsten Anleger ist die Dividende egal. So verschieden die Anlagestrategien sind, haben sie eines gemein: die langfristige Rendite hängt entscheidend von der Qualität der Unternehmen ab, in die man investiert.

Qualitätsunternehmen sind anhand der langfristigen Gewinnentwicklung zu erkennen. Ein Qualitätsunternehmen steigert den Gewinn gleichmäßig über Jahre und Jahrzehnte hinweg.

Dabei ist wichtig zu verstehen, dass steigende Gewinne kein Zufallsprodukt sind, sondern das Ergebnis eines funktionierenden Geschäftsmodels mit allem, was dazu gehört. Darunter fallen das Angebot nachgefragter Produkte und Dienstleistungen, funktionierende Geschäftsprozesse, ein fähiges Management, gut ausgebildete und motivierte Mitarbeiter, absatzfördernde Marken, Marktmacht und so weiter. Bei all dem handelt es sich um strukturelle Merkmale eines Unternehmens, die weder von einem Geschäftsjahr auf das Nächste verschwinden noch von einem Tag auf den nächsten aus dem Nichts auftauchen.

Deshalb wird ein Unternehmen, das seit Jahrzehnten die Gewinne steigert, dies mit einer deutlich höheren Wahrscheinlichkeit auch im nächsten Jahr schaffen, als ein Unternehmen, dessen Gewinnentwicklung einer Berg- und Talfahrt gleicht.

Jahrelang steigende Unternehmensgewinne führen immer zu Kursgewinnen und bei ausschüttenden Unternehmen zu steigenden Dividenden.

Bärenmärkte und Anlagetrends können diesen Zusammenhang eine Zeitlang überlagern, doch letztlich gewinnt das Fundamentale die Oberhand. Im Umkehrschluss werden Unternehmen mit stagnierenden oder gar fallenden Gewinnen langfristig niemals ein gutes Investment sein. Aus diesem Grund ist die Auswahl von Qualitätsunternehmen bei langfristigen Investments entscheidend.

Kursgewinne sind entscheidend für die Gesamtrendite

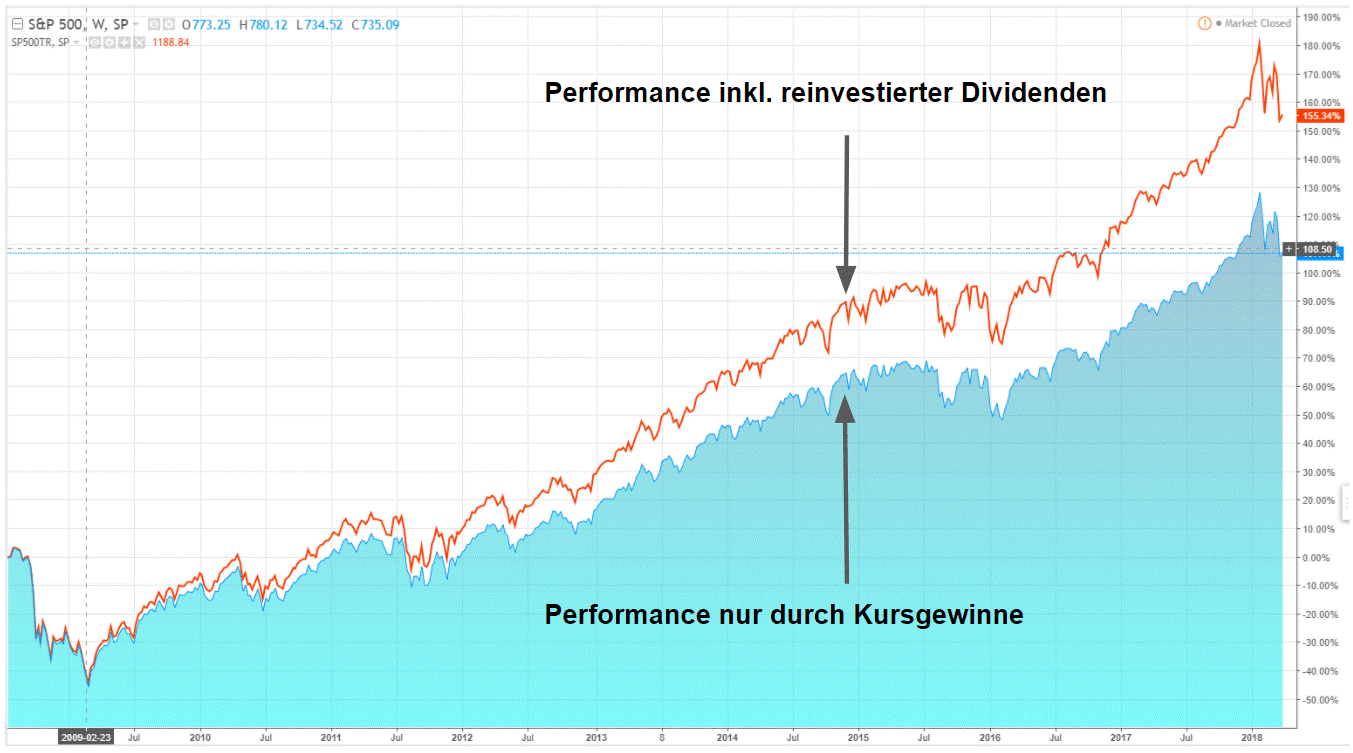

Kursgewinne tragen mehr zur Gesamtrendite bei als Dividenden. Du erkennst dies, wenn du die Entwicklung eines Index einmal mit und einmal ohne reinvestierte Dividenden vergleicht, wie hier am Beispiel des S&P 500.

Von 159 % Gesamtrendite seit 2009 bis Anfang 2018 wurden 110 % durch Kurgewinne erzielt. 49 % kamen durch Dividenden oben drauf. Das ist aber nur ein Teil der Wahrheit, weil Kursgewinne durch die reinvestierten Aktien auch bei den 49 % Mehrrendite durch Reinvestierung eine Rolle spielen. Denn die reinvestierten Aktien erzielen ab dem Folgejahr ebenfalls Kurgewinne.

Auch wenn Dividenden zu Recht eine Hauptattraktion des Aktienmarkts sind, spielen Kursgewinne für die Gesamtrendite die Hauptrolle. Und die Kursentwicklung hängt direkt von der Gewinnentwicklung des Unternehmens ab. Es ist deshalb völlig gleich, wie deine Anlagestrategie konkret aussieht, ob du beispielsweise Dividendenaktien bevorzugen oder nicht. Um die Suche nach Unternehmen mit steigenden Gewinnen kommst du nicht herum. Es sei denn, du möchtest Geld verlieren (fallende Unternehmensgewinne) oder gibst dich mit einer unterdurchschnittlichen Rendite zufrieden (stagnierende Unternehmensgewinne).

Primärkennzahlen

Kennzahlen, die der Suche nach Unternehmen mit langfristig steigenden Gewinnen dienen, nenne ich Primärkennzahlen. Primärkennzahlen sind für die Auswahl von Unternehmen mit langfristig steigenden Gewinnen verantwortlich und deshalb für jeden Investor ein Muss. Sekundärkennzahlen sind in einem logischen zweiten Schritt anwendbar. Ihr Zweck ist, aus den Qualitätsunternehmen diejenigen herauszusuchen, die der eigenen Strategie entsprechen, indem z.B. nicht ausschüttende Unternehmen aussortiert werden.

In diesem Artikel geht es um Primärkennzahlen, weil diese für deinen langfristigen Anlageerfolg entscheidend sind, während es bei den Sekundärkennzahlen um das Feintuning entsprechend deiner bevorzugten Anlagestrategie geht.

Eine Kennzahl kann sowohl als Primärkennzahl als auch als Sekundärkennzahl eingesetzt werden. Eine Kennzahl ist als Primärkennzahl hilfreich, wenn sie für die Suche nach Unternehmen mit langfristig steigenden Gewinnen hilfreich ist. Andernfalls ist sie schädlich. Im Folgenden wird die Eignung der beliebtesten Kennzahlen als Primärkennzahl untersucht.

Das KGV als Primärkennzahl: eine Gefahr für jeden Anleger

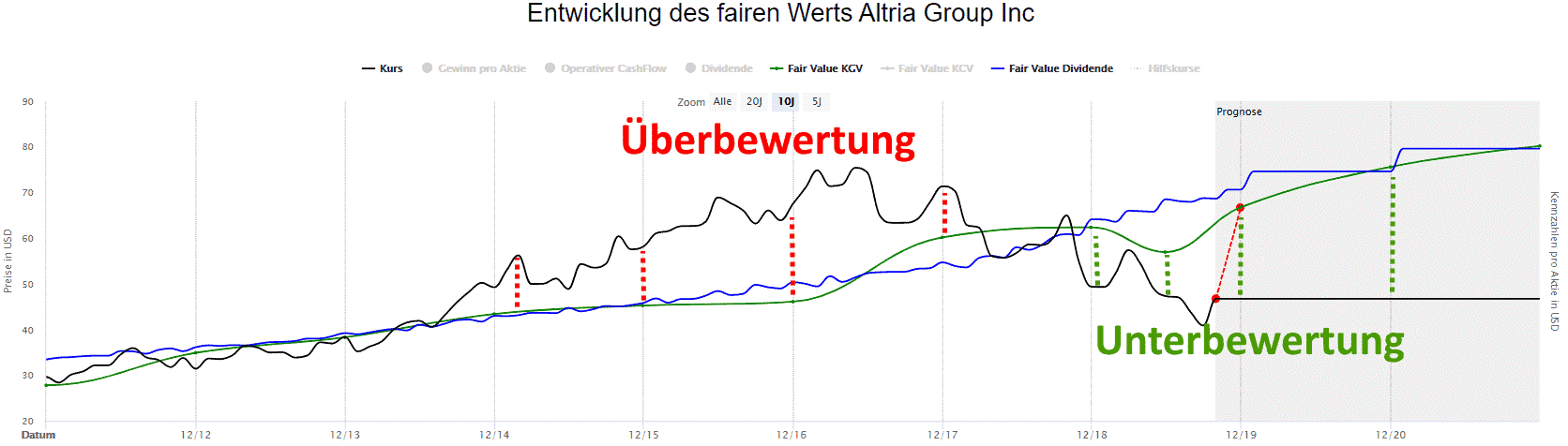

Das Kurs-Gewinn-Verhältnis (KGV) ist die wohl gebräuchlichste Kennzahl der Aktienbewertung und sagt aus, mit dem wie vielfachen Gewinn die Aktie bewertet ist. Je kleiner der Wert, desto billiger die Aktie. Leider sind Häufigkeit und Richtigkeit des Gebrauchs zwei unterschiedliche Paar Stiefel. Konkret gehen vom KGV folgende Gefahren aus.

Der Griff ins fallende Messer

Der folgende Chart ist von Bed, Bath & Beyond und zeigt das Zusammenspiel zwischen Gewinnwachstum und KGV. Die abflachende Gewinnentwicklung 2015 deutet auf Probleme des Unternehmens hin. Die Markterwartung des zukünftigen Gewinnwachstums sinkt, und damit sinken auch der Aktienkurs sowie das KGV. Die Aktie scheint ab 2015 mit jedem Jahr „günstiger“ zu werden. Obwohl die Gewinne ab 2016 sogar sinken, sinkt der Kurs noch schneller, was das KGV der Aktie noch attraktiver erscheinen lässt. Der massive Kursrückgang ist die Reaktion des Marktes auf die unbefriedigende Gewinnentwicklung des Unternehmens. Letztlich ist die Aktie von über 70 USD auf rund 20 USD gefallen. Selbst wenn du die Aktie 2017 „billig“ mit einem KGV von „nur“ 10 gekauft hättest, hättest du noch gut 50 % Kursverlust erlitten.

An der Börse gibt es nichts geschenkt. Wenn eine Aktie mit einem fortlaufend niedrigeren KGV gehandelt wird, kann dies an Kursverlusten liegen, die den erwarteten Gewinnrückgängen vorauseilen. Solche Unternehmen sind meist ein schlechtes Investment.

Exkurs: Wie berechnet der Aktienfinder das KGV?

Bei der Berechnung des KGV kann oberflächlich betrachtet nicht viel schief gehen. Schließlich handelt es sich um eine simple Division von Aktienkurs durch den Gewinn pro Aktie. Doch der Teufel liegt bekanntlich im Detail. Warum im Aktienfinder das KGV selbst berechnet wird, anstatt sich Datenlieferanten zu bedienen, erfährst du in diesem Video.

Auswahl notorischer Performance-Krücken

Ein niedriges KGV muss nicht zwingend der Griff ins fallende Messer sein. Oft werden Aktien mit einem dauerhaft niedrigen KGV gehandelt, weil der Markt ihnen fernab einer Unternehmenskrise nur wenig Gewinnwachstum zutraut. Hierbei muss es sich nicht um schlecht geführte Unternehmen handeln. Oft liegt es an der Branche, in der diese Unternehmen agieren. So weisen Automobilhersteller wie Daimler meist ein niedriges KGV aus, weil ihre Gewinne stark von der Konjunktur und der Höhe immer wiederkehrender Investitionen abhängen.

Doch gleich, ob das niedrige KGV einer Unternehmenskrise oder dem Marktumfeld geschuldet ist. Ein niedriges KGV ist immer als Misstrauensvotum des Marktes bezüglich der erwarteten Gewinnaussichten zu sehen. Wer Aktien wegen eines niedrigen KGVs kauft, stellt sich gegen den Markt. Man kann sich denken, wer im Regelfall Recht behält.

Die gleiche Argumentation gilt auch für das Kurs-Buchwert-Verhältnis und weitere Kennzahlen, die den Kurs im Zähler verarbeiten und als Primärkennzahl unbedingt zu vermeiden sind.

Exkurs: Wie verwendet der Aktienfinder das KGV?

Weil das KGV für das Aufspüren von Qualitätsaktien ungeeignet und dessen Gebrauch bei der Aktienauswahl sogar schädlich ist, verzichtet der Aktienfinder bei der Aktienauswahl auf das KGV. Entsprechend gibt es im Screener auch keinen Filter für das KGV.

Verwendet wird das KGV jedoch um festzustellen, ob eine Aktie eher niedrig oder hoch bewertet ist. Dies geschieht durch Vergleich zwischen aktuellem KGV und historischem KGV für dieselbe Aktie. Mehr über die Bestimmung des fairen Werts im Aktienfinder findest du hier.

Keine Lust auf Performancekrücken im eigenen Depot? Dann bist du beim Aktienfinder genau richtig. Die einfache Mitgliedschaft ist kostenlos. Und mit dem kostenlosen Starterpaket bekommst du sogar eine Vollmitgliedschaft im Aktienfinder geschenkt:

"Hervorragendes Tool für Anleger, die weltweit nach Qualitätswerten suchen und dabei schnell und unkompliziert vorgehen möchten" - TRADERS's Magazin

Die Dividendenrendite: der tückische Komplize des KGVs

Entscheidend ist, dass ein hohes Gewinnwachstum und eine hohe Dividenderendite ein Widerspruch sind. Als Anleger müssen sich für eines von Beiden entscheiden. Die aus Renditesicht bessere Entscheidung ist zumeist die Wahl zugunsten des Gewinnwachstums.

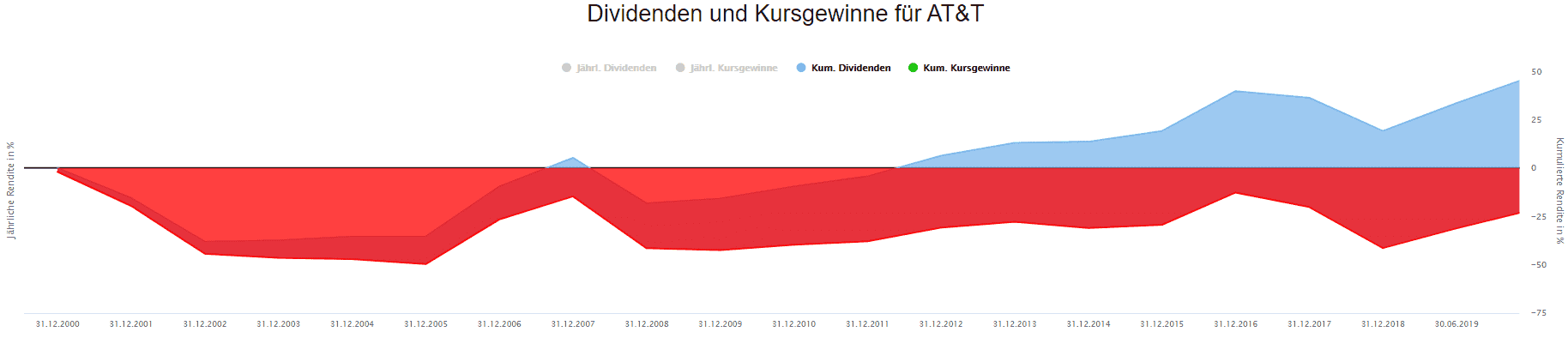

Der folgende Chart zeigt die Gesamtrendite von AT&T über einen Zeitraum von 19 Jahren. AT&T schüttet mit rund 5,4 % eine üppige Dividende aus, doch der Kurs verlief der Gewinnentwicklung entsprechend schlecht. Nur dank der Dividenden ist das Investment im Plus. Wer der Verlockung der hohen Dividendenrendite erliegt, holt sich vermutlich mehrere derartiger „Eisbergaktien“ ins Depot, die in den Folgejahren die Depotperformance ausbremsen.

Der Verzicht auf eine hohe Dividende zugunsten eines gewinnstarken Unternehmens zahlt sich über die Jahre doppelt aus. Erstens ist die Chance auf Kursgewinne höher und zweitens erhöht sich die Dividende dynamischer als es bei einem Unternehmen mit stagnierenden Gewinnen der Fall ist.

Die folgende Grafik zeigt die Entwicklung der kumulierten Dividende bei AT&T. Der fast lineare Verlauf weist auf eine gleichmäßige Erhöhung der Dividende ohne Dynamik hin.

Die Dynamik der Dividendenerhöhung von Church & Dwight hingegen beschreibt eine aufsteigende Kurve:

Trotz der dynamischen Dividendensteigerung bleibt die aktuelle Dividendenrendite von Church & Dwight unterhalb der von AT&T. Dies liegt an den Kursgewinnen von Church & Dwight, die die Dividendenrendite niedrig hält. Zeigt man Dividenden und Kurgewinne gemeinsam an, ergibt sich für Church & Dwight folgendes Bild:

Der Anteil der Dividenden an der Gesamtperformance ist gering, und beträgt absolut dennoch stattliche 171 % bezogen auf das eingesetzte Kapital. Die kumulierte Dividendenrendite bei AT&T für den gleichen Zeitraum hingegen lediglich knapp 70 %. Die unterschiedliche Höhe der Kursgewinne spricht für sich.

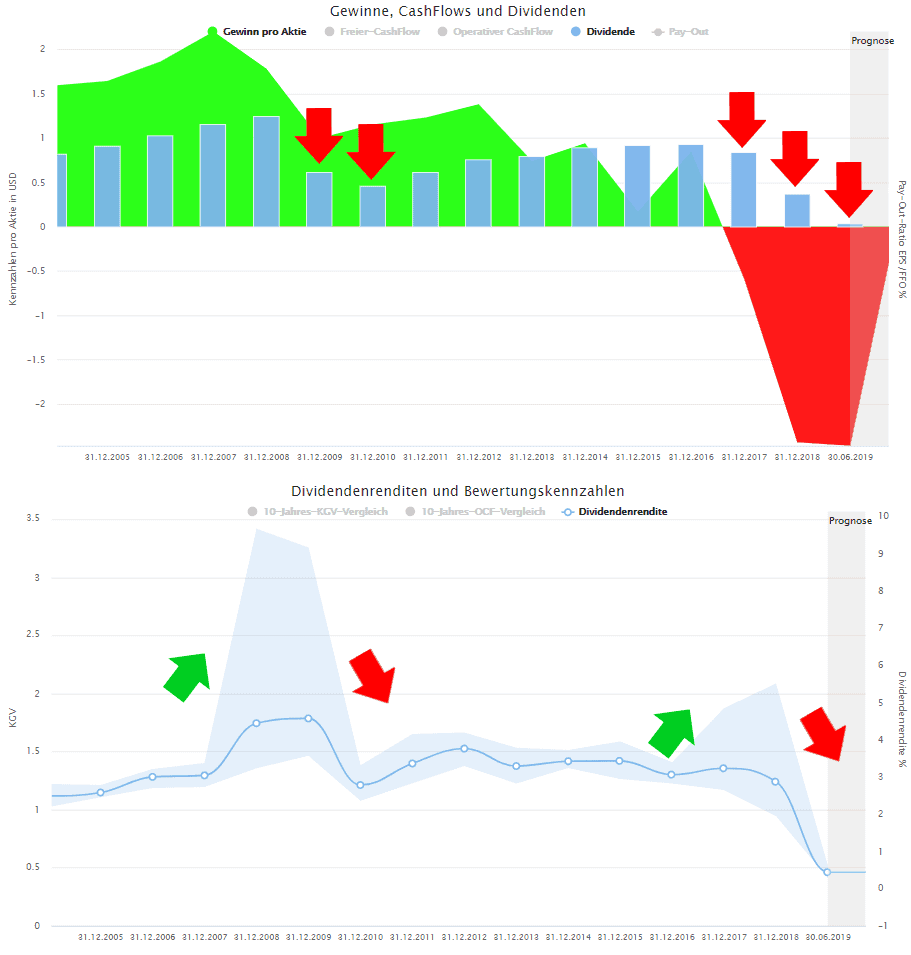

Ähnlich wie das KGV lockt auch die Dividendenrendite zum Griff ins fallende Messer ein. Dividenden werden in der Regel zwischen ein- und viermal jährlich ausgeschüttet. Im Gegensatz zu Kursen ändern sie sich also nicht täglich. Sobald sich bei einem Unternehmen Probleme andeuten, sinkt der Kurs. Die Dividende bleibt jedoch (zunächst) konstant, so dass die Dividendenrendite steigt. Wie beim KGV erscheint das Problemunternehmen nun attraktiver bewertet als zuvor.

Bei General Electric zog die Dividendenrendite vor den beiden großen Dividendenkürzungen deutlich an. Wer sich locken lies, hat Geld verloren.

Ein deutlicher Anstieg der Dividendenrendite ist ein Warnsignal.

Hebt ein gesundes Unternehmen mit steigenden Gewinnen die Dividende an, steigt auch der Kurs und die Dividendenrendite bleibt konstant.

Exkurs: Wie verwendet der Aktienfinder die Dividendenrendite?

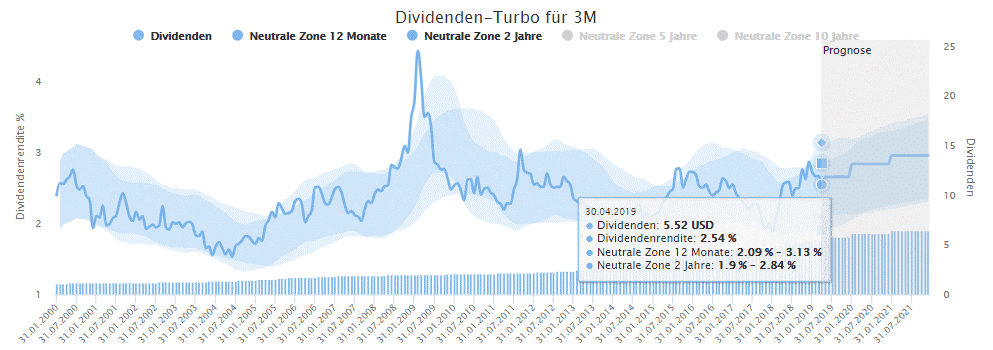

Wie das KGV wird auch die Dividendenrendite gerne für die Suche nach vermeintlichen Schnäppchen genutzt. Aufgrund Beliebtheit dieses Vorgehens wurde der Dividenden-Turbo geschaffen. Der Dividenden-Turbo zeigt, welche Aktien mit einer außergewöhnlich hohen Dividende locken, ohne das langfristige Gewinnwachstum auszublenden.

Im Dividenden-Turbo ist zudem ein Dividenden-Alarm integriert, der dich bei Erreichen einer bestimmten Wunsch-Dividendenrendite automatisch benachrichtigt.

Die Ausschüttungsquote: Schnappschuss ohne Aussagekraft

Die Ausschüttungsquote wird als Sicherheitspuffer gesehen. Schüttet ein Unternehmen nur einen Teil des Gewinns aus, bleibt selbst dann Luft für weitere Ausschüttungen, falls es eine Zeit lang nicht läuft wie geplant.

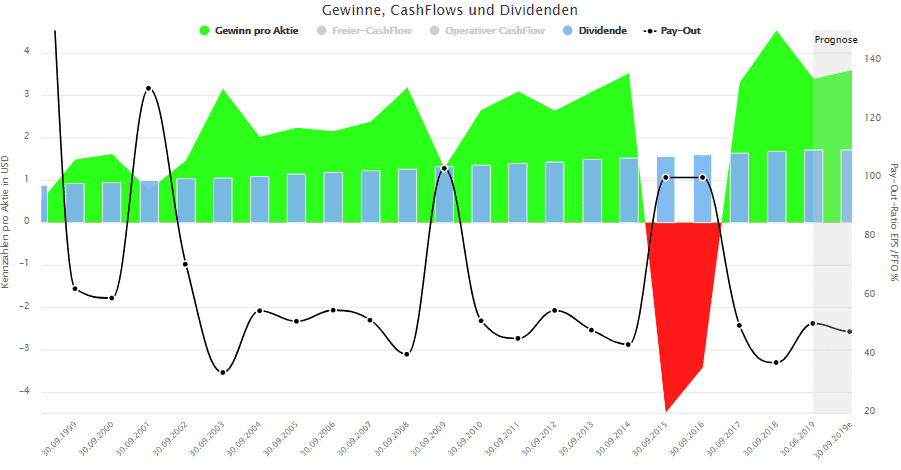

Das ist richtig, hilft aber nicht bei der Suche nach Unternehmen, die ihre Gewinne langfristig steigern. Denn wie das KGV und die Dividendenrendite ist auch die Ausschüttungsquote eine Momentaufnahme, während sich das Gewinnwachstum auf einen längeren Zeitraum bezieht. Je nach Zeitpunkt kann die Ausschüttungsquote völlig unterschiedlich aussehen. Im Beispiel von National Fuel Gas schwankt diese beständig zwischen 30 und mehreren 100 Prozent.

Als Primärkennzahl ist die Ausschüttungsquote ebenso ungeeignet. Da ist es auch kein Trost, wenn nach einer Dividendenkürzung die Ausschüttungsquote wieder im grünen Bereich liegt.

Anzahl Jahre Dividendensteigerung: Entkopplung von Dividende und Gewinn

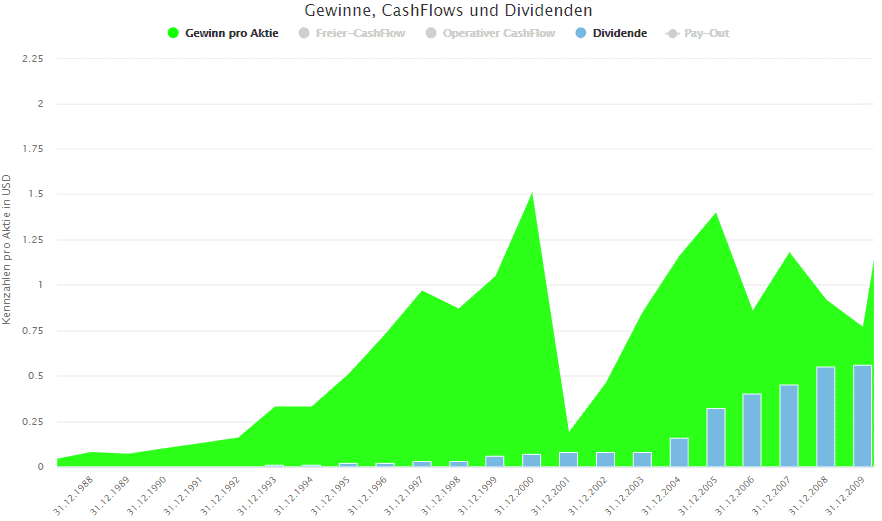

Ein Unternehmen, das seit Jahren die Dividende steigert, muss ein gutes Investment sein. Was nahe liegt, ist leider falsch. Denn steigende Gewinne und steigende Dividenden sind nur lose gekoppelt. So steigert Telephone Data Systems die Dividende seit über 25 Jahren, erzielt aber dennoch kein beständiges Gewinnwachstum.

Entsprechend bescheiden fällt der Kursverlauf und damit verbunden die Gesamtrendite aus:

Das die Dividenden trotz einer unbefriedigenden Gewinnentwicklung steigen, hängt mit dem in den USA vorherrschenden Kult der Dividendenaristokraten zusammen. Letztlich klaffen Dividende und Gewinnentwicklung entsprechend der Dividendenpolitik des Unternehmens mehr oder weniger weit auseinander.

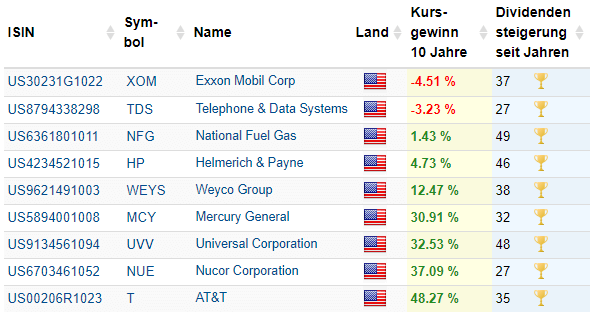

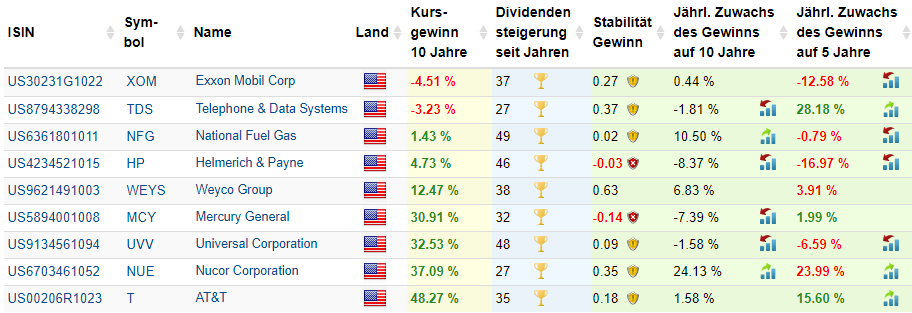

Die folgende Liste zeigt den absoluten Kursgewinn einiger Dividendenaristokraten auf 10 Jahressicht. Der S&P 500 stieg im gleichen Zeitraum um über 200 %.

Viele US-Unternehmen steigern die Dividende solange es irgendwie geht, was zu einer maximal möglichen Entkopplung von Gewinn und Dividende führt. Als Primärkennzahl ist die Anzahl Jahre, in denen die Dividende gesteigert wurde, unbrauchbar.

Das Dividendenwachstum als zweiter Versuch

Wenn die „Anzahl Jahre Dividendensteigerung“ die Gewinnentwicklung nur unzureichend einfangen, ist möglicherweise die Wachstumsrate der Dividende hierzu besser geeignet? Immerhin liegt die Annahme nahe, dass eine hohe Wachstumsrate der Dividende nur bei Unternehmen mit stark steigenden Gewinnen zu finden ist. Leider stimmt diese Annahme so nicht, denn eine Änderung in der Dividendenpolitik des Unternehmens kann unabhängig von steigenden Gewinnen zu überproportionalen Dividendenerhöhungen führen.

Ein Anlass für eine großzügigere Dividendenpolitik kann durch nachlassendes Gewinnwachstum gegeben sein, um die Aktionäre so bei Laune zu halten. Bekannte Beispiele hierfür waren Microsoft oder Intel kurz nach der Jahrtausendwende (mittlerweile sind die Unternehmen wieder auf den Wachstumspfad zurückgekehrt).

In diesem Fall hat hohes Dividendenwachstum seine Ursache in einem langsameren Gewinnwachstum. Da zuvor keine Dividende ausgeschüttet wurde, kann von einem sehr niedrigen Niveau aus die Dividende unabhängig vom Gewinnwachstum gesteigert werden. Als Primärkennzahl ist das Wachstum der Dividende deshalb ungeeignet.

Das Gewinnwachstum

Alle Versuche, über die Entwicklung der Dividende auf die Gewinnentwicklung zu schließen, schlagen fehl. Es bleibt das nahe liegende, die Gewinnentwicklung über die Gewinnsteigerung selbst zu bestimmen. Die Gewinnentwicklung ist jedoch mehr als die Wachstumsrate zwischen zwei Punkten. Bei der Gewinnentwicklung ist auch der Verlauf zwischen den Punkten entscheidend. Die Gewinnentwicklung soll konstant verlaufen. Die Gewinnsteigerung kennt aber nur zwei Punkte, die durch eine Gerade miteinander verbunden sind. Ob die Gewinne in der Zwischenzeit stiegen oder fielen bleibt unbeachtet.

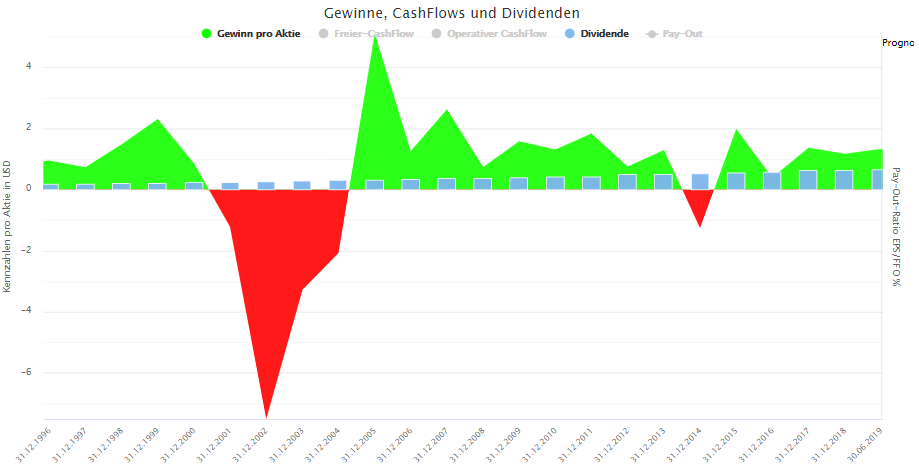

Wohin dies führt, wird am Beispiel von Chevron klar:

![]()

Von 2007 bis 2012 beträgt die 5-Jahres-Wachstumsrate des Gewinns bei stattlichen +11,3 %. Doch schon ein Jahr weiter von 2008 bis 2013 ist die Wachstumsrate mit -2,8% negativ. Bei stark schwankenden Gewinnen verkommt die Wachstumsrate zum Glücksspiel. Als Primärkennzahl ist das Wachstum des Gewinns, isoliert betrachtet, ungeeignet.

Die Bestimmung der Gewinnstabilität

Die Gewinnentwicklung schließt den Gewinnverlauf mit ein. Ein stabiler Gewinnverlauf steht für Zuverlässigkeit und kann durch die Korrelation gemessen werden. Die Korrelation sagt aus, wie konstant sich der Gewinn im Zeitverlauf entwickelt. Dabei reicht die Spanne von +1 bis -1. Eine 1 ist als wie eine am Lineal gezogene Linie zu verstehen. Führt die Linie nach oben (steigt also der Gewinn) ist die 1 positiv, andernfalls negativ. Eine 0 würde heißen, dass es keinen eindeutigen Trend gibt. Stellen Sie sich hier z.B. eine Sinuskurve (Welle) vor.

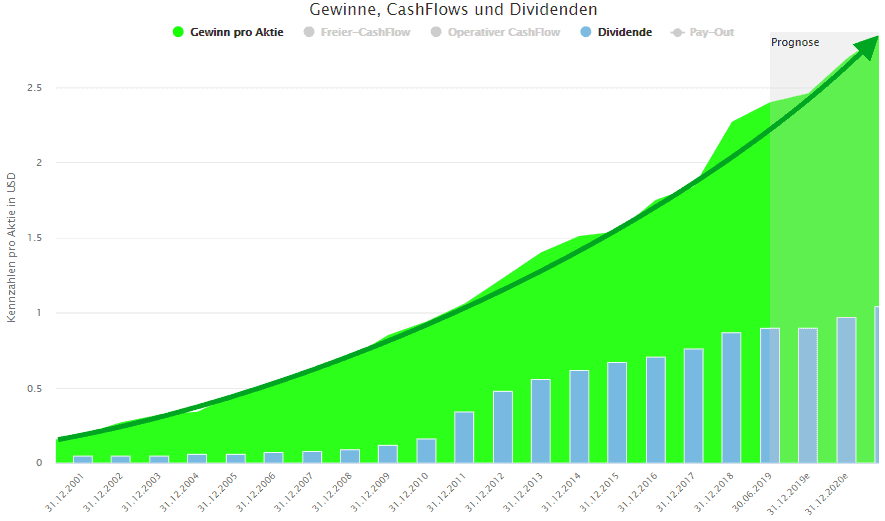

Ein stabiler Gewinnverlauf hat eine hohe Korrelation. Der folgende Chart zeigt den langfristigen Gewinnverlauf von Church & Dwight mit einer Korrelation von +0,98.

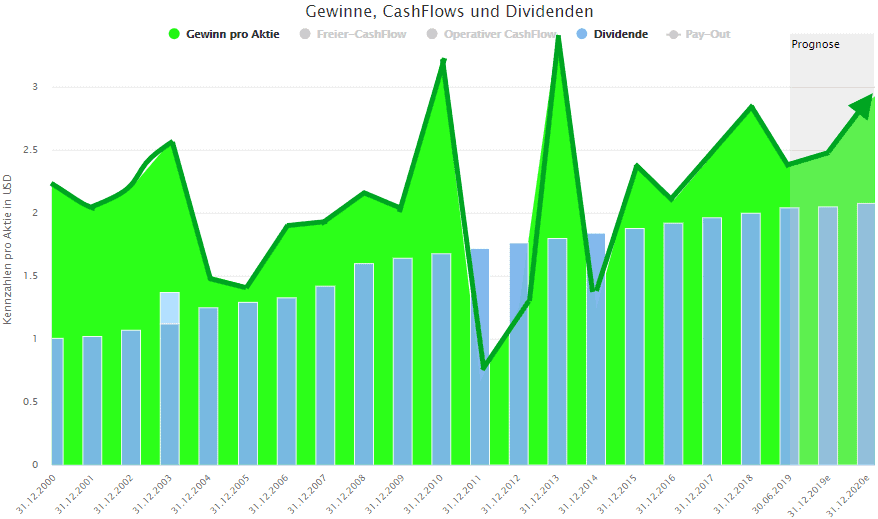

Im Vergleich liegt die Korrelation des Gewinnverlaufs von AT&T, einem Dividendenaristokraten, bei lediglich +0,18:

Unternehmen mit einer hohen Korrelation haben einen zuverlässigen Gewinnverlauf. Eine mögliche Grenze für Qualitätsaktien liegt bei +0,8. Ein Wert, der von vielen Unternehmen überschritten wird, so dass reichlich Auswahl für die Zusammenstellung eines qualitativ hochwertigen Depots vorhanden ist.

Die Korrelation der Gewinnentwicklung ist die Primärkennzahl schlechthin, da sie direkt den langfristigen Gewinnverlauf beschreibt.

Stabilität und Wachstumsrate kombinieren

Was der Korrelation fehlt, ist die Dynamik des Gewinnverlaufs. Konstanz und Steigerungsrate des Gewinnverlaufs sind zweierlei. Es liegt nahe, die beiden Kennzahlen bezüglich Korrelation und Wachstum des Gewinns miteinander zu kombinieren.

Die Schwäche des Gewinnwachstums war die Nicht-Berücksichtigung des Gewinnverlaufs zwischen den beiden Messpunkten. Der Gewinnverlauf wiederum wird durch die Korrelation beschrieben.

Korrelation und Wachstumsrate lassen sich vorzüglich kombinieren, um Unternehmen mit einer stabilen Gewinnentwicklung zu finden und gleichzeitig eine brauchbare Aussage über die Höhe des Gewinnwachstums zu bekommen.

Bei Unternehmen mit einer unstabilen Gewinnentwicklung macht der Einsatz der Gewinnsteigerung keinen Sinn, weil die jeweilige Gewinnsteigerung abhängig vom Zeitraum stark schwankt. Deshalb geht die Korrelation der Steigerung vor. Nur bei Unternehmen mit einer hohen Gewinnkorrelation macht die Gewinnsteigerung Sinn. Und nur in Unternehmen mit hoher Gewinnkorrelation sollten Anleger investieren.

Die Tabelle unten zeigt erneut die Dividendenaristokraten mit schwachem Kursverlauf über 10 Jahre. Zusätzlich werden nun auch die Stabilität des Gewinns sowie der Steigerungsraten des Gewinns über 10 und 5 Jahre angezeigt.

Auffallend ist die niedrige Gewinnstabilität der hier aufgeführten Dividendenaristokraten. In zwei Fällen ist diese sogar negativ. Entsprechend unzuverlässig sind die Wachstumsraten des Gewinns. Offensichtlich wird dies anhand großer Abweichungen zwischen dem 10 und dem 5-Jahreswachstum z.B. bei Telephone & Data Systems.

Die Kombination von Korrelation und Wachstumsrate bezeichne ich als „Correlation-Growth-Model“, abgekürzt CGM. Im weiteren Text gehe ich auf die Vorteile des CGM aus Anlegersicht näher ein.

Vorteile des Correlation-Growth-Models (CGM)

Zielt auf das Wesentliche

Anstatt sich an Sekundär-Kennzahlen wie Rentabilität, Verschuldung, Buchwert, Dividende, etc. abzuarbeiten, konzentriert sich das CGM auf das Wesentliche: die Entwicklung des Gewinns. Alles andere ist sekundär und kann im Nachhinein benutzt werden, um in Frage kommende Aktien weiter einzugrenzen. Es ist aber reine Zeitverschwendung, sich mit Sekundär-Kennzahlen zu beschäftigen, wenn das Wesentliche – die Gewinnentwicklung – nicht stimmt.

Anwendbar auf die eigene Strategie

Das CGM kann um beliebige Sekundär-Kennzahlen ergänzt werden. Davon abgesehen sind jedoch schon die beiden Kennzahlen des CGM so flexibel, dass sie sich der eigenen Strategie entsprechend anpassen lassen. Dies trifft insbesondere auf die Wachstumsrate zu, da das Gewinnwachstum Risiko und Rendite bestimmt. Unternehmen mit einem sehr hohen Gewinnwachstum werden vom Markt höher bewertet als Unternehmen mit einem niedrigen Gewinnwachstum.

Ein risikoscheuer Anleger wird eher auf eine Kombination aus sehr hoher Gewinnstabilität und niedrigem bis mittlerem Gewinnwachstum setzen, während ein risikofreudiger Anleger zwar ebenfalls die Gewinnstabilität im Auge behält, aber auf hohes Gewinnwachstum setzt.

Tencent ist ein Beispiel für eine Qualitätsaktie mit hohem jährlichen Gewinnwachstum von gut 30 % auf die letzten 5 Jahre bei einer Gewinnkorrelation von 0.88:

Pepsi hingegen ist eine eher konservative Qualitätsaktie mit einem jährlichen Gewinnwachstum von rund 4 % auf die letzten 5 Jahre bei einer Gewinnkorrelation von 0.96.

Leicht verständlich

Andere Bewertungsmodelle bestehen aus einer Vielzahl an Kennzahlen, deren Sinn auf Annahmen basieren, die meist nicht spontan verständlich sind. So verwendet die Levermann-Strategie 13 Kennzahlen und der F-Score immerhin 9. Das CGM besteht aus lediglich zwei Kennzahlen, deren Sinn auch ohne tieferes Finanzwissen verständlich ist. Die Orientierung am Gewinnverlauf ist die Orientierung am Wesentlichen und leicht nachvollziehbar.

Psychologische Stütze

Das CGM ist auch deshalb leicht zu verstehen, weil es sich in einem einzigen Chart bildhaft darstellen lässt. Schauen Sie sich die Charts oben von Pepsi oder Tencent noch einmal an. Man erkennt spontan, dass dies Qualitätsunternehmen sind, was man bei einem tabellarischen Sammelsurium unterschiedlichster Kennzahlen nicht behaupten kann. Dies stellt in Krisenzeiten einen psychologischen Vorteil dar, denn ist es leichter an etwas zu glauben, dass man sehen, anstatt nur abstrakt erahnen, kann. Das Risiko von Panikverkäufe bei fallenden Märkten wird so reduziert.

Auf alle Strategien anwendbar

Unterschiedliche Analysemethoden zielen auf unterschiedliche Investmentstrategien. So wurde der F-Score entwickelt, um erfolgversprechende Turn-Around-Kandidaten kleiner und mittlerer Marktkapitalisierung zu finden oder ist das magische Viereck des Dividendenadels auf Dividendenaktien begrenzt.

Auch das CGM hat seinen Schwerpunkt. Es ist auf stabile Gewinnentwicklung fixiert. Doch dies stellt keine künstliche Einschränkung dar, wie z.B. die Fixierung auf Dividendenaktien anhand spezieller Kriterien. Vielmehr ist eine stabile Gewinnentwicklung der kleinste gemeinsame Nenner aller erfolgversprechenden Anlagestrategien, die dem langfristig orientierten Investor zur Verfügung stehen. Ein Anleger, der Aktien ungeachtet der Gewinnentwicklung kauft, ist Spekulant.

Auf gewinnverwandte Größen anwendbar

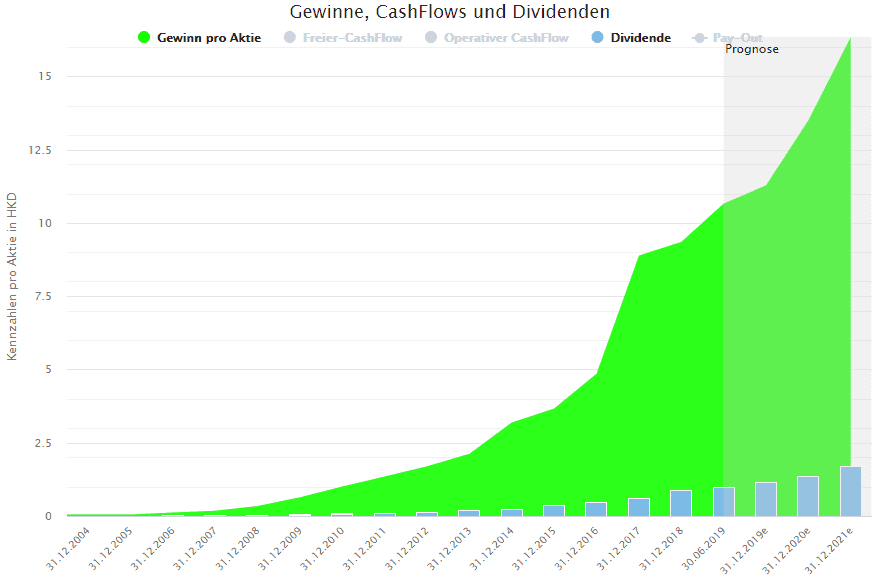

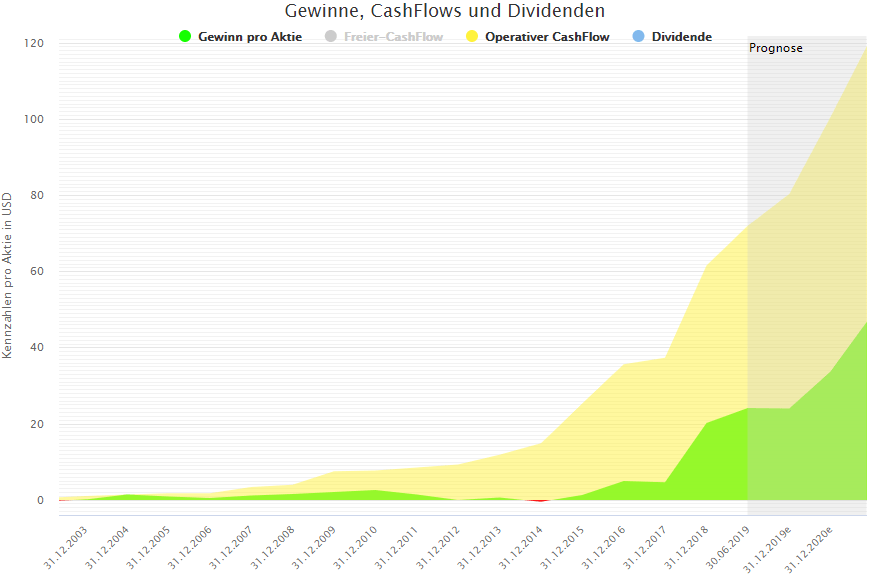

Das CGM ist gewinnorientiert. Doch das CGM lässt sich problemlos auf gewinnverwandte Größen wie Cash-Flow oder Umsatz übertragen. So beschreibt der operative Cash-Flow die Qualität Amazons besser als der Gewinn, weil das Wachstum des Gewinns bei Amazon nicht an erster Stelle steht:

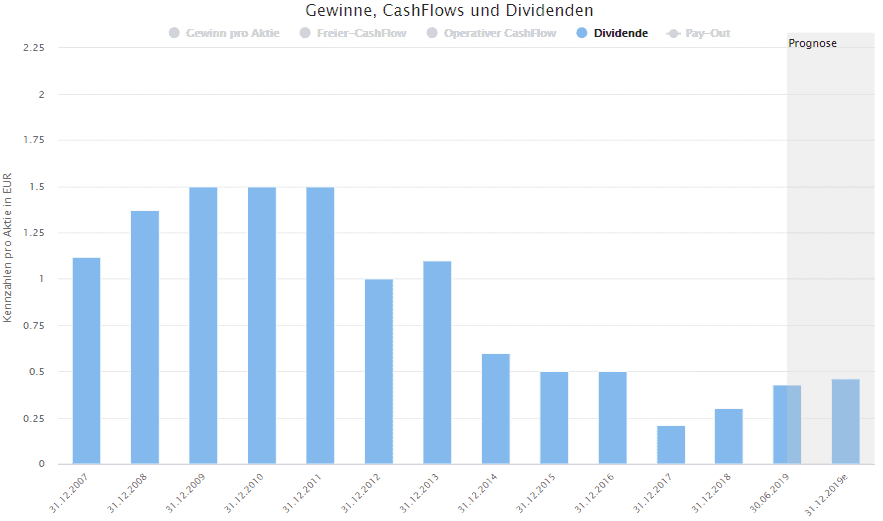

Mit Hilfe des CGM kann völlig unabhängig vom Gewinn auch die Entwicklung der Dividende bestimmt werden. So ist die Dividendenrendite von E.On mit 4,9 % zwar hoch, doch weist eine Korrelation von -0.17 auf einen sehr unzuverlässigen Dividendenzahler hin.

Tatsächlich beschreibt das CGM das Dividendenwachstum besser als spezialisierte Kennzahlen wie Anzahl Jahre der Dividendensteigerung. So hat SAP zwar „nur“ 9 Jahre hintereinander die Dividende gesteigert, aber eine höhere Stabilität als viele Dividendenaristokraten. Dies ist möglich, weil bei einigen Dividendenaristokraten das Tempo der Dividendensteigerung je nach Zeitraum stark unterschiedlich ausfällt, was der Stabilität – im Sinne einer zuverlässigen Entwicklung der Dividende – abträglich ist.

Umsetzung im Aktienfinder

Im Aktienfinder sind unterschiedliche Kombinationen des CGM umgesetzt, wobei die Wachstumsraten sowohl auf 10 als auch auf 5 Jahre angeboten werden. Jede Kombination besteht deshalb aus 3 anstatt aus 2 Größen.

Angeboten wird das CGM für:

- Den Gewinn (pro Aktie)

- Den operativen Cash-Flow (pro Aktie)

- Den Umsatz (auf Unternehmensebene)

- Die Dividende (pro Aktie) – als Sekundärkenzahl einsetzbar

Für jede analysierte Aktie können die Stabilität und das Wachstum von Gewinn, operativem Cash-Flow, Umsatz und zusätzlich Dividenden angezeigt werden. In der folgenden Tabelle sind die Dividendenaristokraten mit schwachem Kursverlauf inklusive weitere Kennzahlen zu Stabilität und Wachstum zu sehen:

Wenig überraschend fällt bei den Dividendenaristokraten die Stabilität der Dividende hoch aus, während die Stabilität bei Gewinn und operativem Cash-Flow in der Regel eher bescheiden ausfällt.

Nachteile

Den Vorteilen des CGM stehen in der Praxis zwei Nachteile gegenüber.

Eigenverantwortung

Das CGM macht das Finden von Qualitätsaktien einfach wie nie zuvor. Eine Anlagestrategie besteht jedoch aus mehr als „nur“ dem Investieren in Qualität. Während andere Methoden, insbesondere Punktesysteme, mechanisch anwendbar sind, muss sich man beim CGM Gedanken über die eigene Strategie machen. Gegebenenfalls ist das CGM allein nicht ausreichend und muss um es um Sekundärkennzahlen ergänzt werden, wie z.B. die aktuelle Dividendenrendite, falls man eine auszahlungsorientierte Aktienstrategie fährt.

Dies bedeutet zugleich, dass zwei Anleger, deren Strategie auf dem CGM basiert, zwar in Aktien mit stabiler Gewinnsteigerung investieren, im Detail dennoch unterschiedliche Strategien fahren und unterschiedliche Renditen erzielen werden.

Verfügbarkeit

Während in die Irre führende Kennzahlen wie das KGV omnipräsent sind, ist insbesondere die Gewinnstabilität auf kaum einer Finanzseite zu finden. Um Unternehmen mit stabil wachsenden Gewinnen und Cash-Flows zu finden, ist diese Kennzahl allerdings unerlässlich. Der Aktienfinder leistet hier Pionierarbeit.

22 Antworten

Diese Korrelation kann vorübergehend durch negative Märkte und Anlagetrends überlagert werden, aber in der Regel überwiegen die Fundamentaldaten. Umgekehrt sollten Anleger Unternehmen meiden, deren Gewinne wenig Wachstum oder sogar einen Abwärtstrend aufweisen.

Wow, was für ein interessanter Artikel. Ich hatte mir diesen eine Weile offen gelassen und in meine zum-Lesen-Liste gepackt. Heute endlich die Zeit gefunden.

Ich fühlte mich an den ScienceSlam von Leo Warnow (https://www.youtube.com/watch?v=UVWJYAgX5Es) erinnert. „Wenn Zahlen lügen“ ist wirklich sehenswert, wenn auch in diesem Kontext eher aus einem anderen Blickwinkel. Manchmal vergessen wir beim Vergleichen die eigentlich wichtige Perspektive einzunehmen.

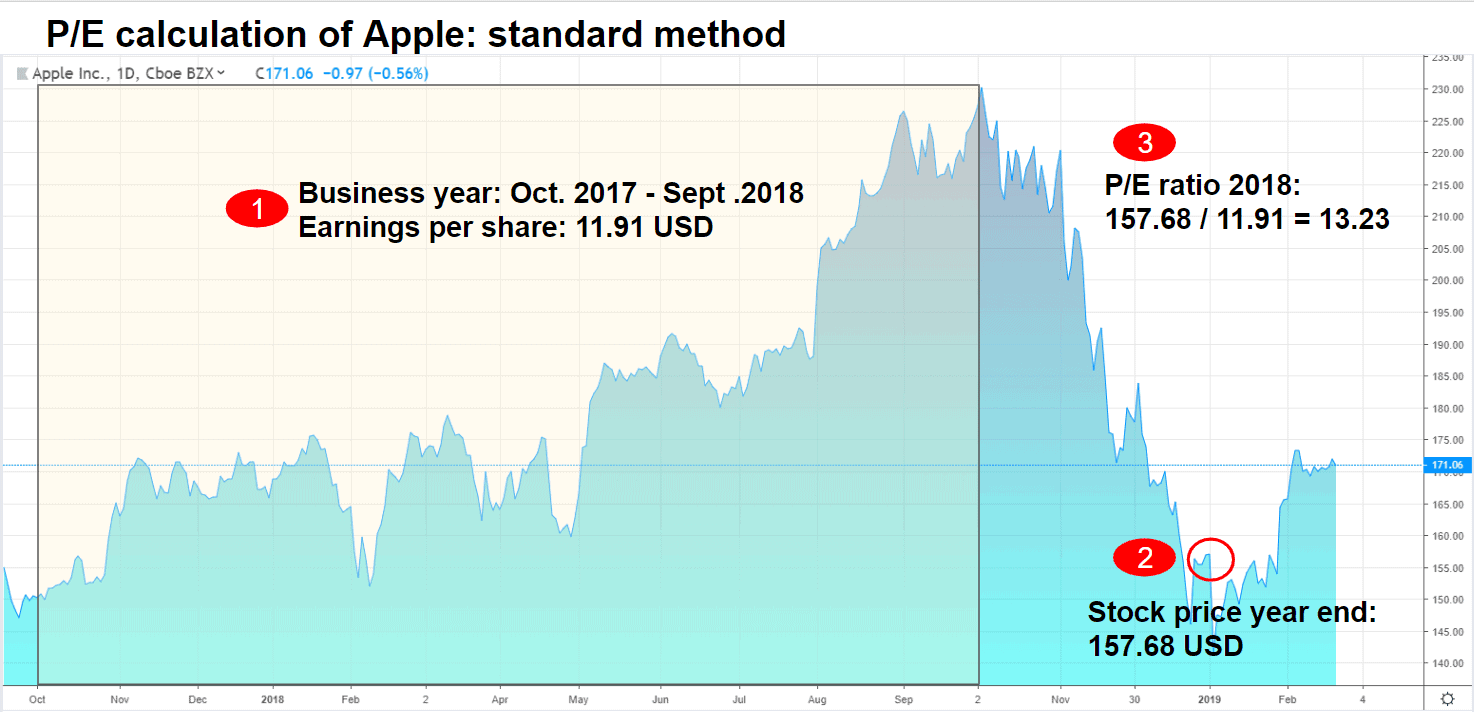

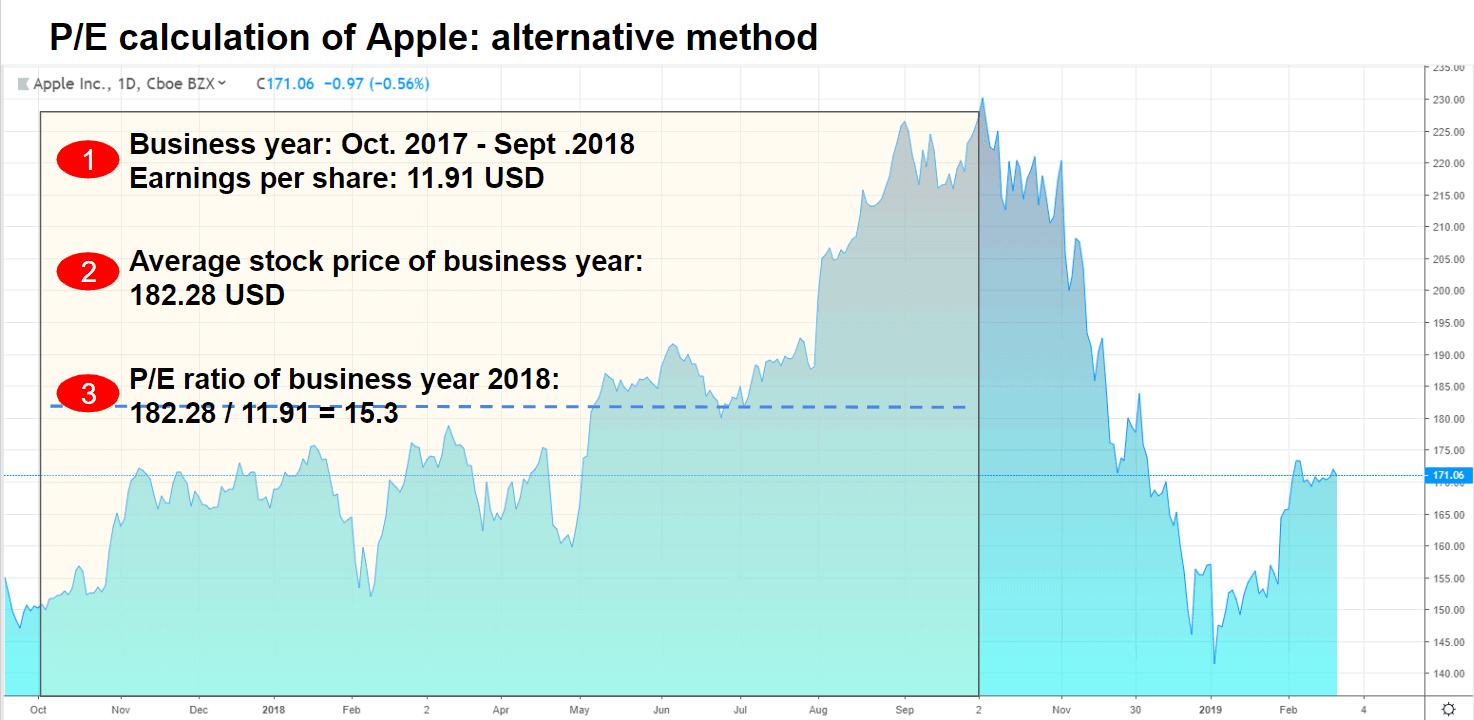

Wichtig bei der Bewertung des KGV ist zudem die Bemessungsgrundlage. Also, ob ein durchschnittlicher Wert verwendet wurde oder der aktuelle Kurs.

Als Idee: Du könntest die Bewertungsgrundlage bzw. die jeweilige Aussagekraft noch in Kurzform (als Übersicht) notieren.

Herzlichen Dank!

René

Hallo Torsten,

ich finde die Idee, die hinter dem CGM steht, sehr gut. Nach meinem Verständnis ist allerdings der Pearson Koeffizient genau dann nicht geeignet, wenn das CAGR nicht linear wächst, sondern stärker. Wäre es da nicht besser, ein Polynom höheren Grades zu verwenden, um das CAGR abzubilden und dann anhand einer geeigneten Fehlerfunktion sowie der Polynomkoeffizienten zu entscheiden, welche Aktien in Frage kommen? Falls man beispielsweise alles ausschließt, was ein r < 0.8 besitzt, würden einem Unternehmen, deren CAGR stärker als linear wächst, durch die Lappen gehen. Also genau solche, die eigentlich "noch besser" sind.

Natürlich kann man stets auf die Visualisierung des CAGR zurückgreifen, allerdings ist ja das Ziel des CGM, mit nur zwei Kennzahlen alle in Frage kommenden Aktien zu filtern.

Viele Grüße

Felix

Hallo Felix,

„Nach meinem Verständnis ist allerdings der Pearson Koeffizient genau dann nicht geeignet, wenn das CAGR nicht linear wächst, sondern stärker“

darüber haben wir uns auch schon Gedanken gemacht. Es hat sich in der Praxis allerdings gezeigt, dass auch Unternehmen mit dynamischem Wachstum auch mit der bestehenden Methode einen sehr guten Score bekommen. Z.B. Tencent mit +0,86. Wir haben deshalb auf die Einführung komplexerer Modelle verzichtet – auch um das Verständnis einfach zu halten.

Lieben Gruß!

Torsten

Hallo Torsten,

sehr sehr geiler Artikel und das Modell ist echt der Hammer!

Ich habe eine Frage zu der Berechnung. Wir bei der Stabilitätsberechnung ein lineares oder exponentielles Wachstum angenommen, da bei einem linearen Wachstum somit Unternehmen, die Ihre Gewinne exponentiell steigern (also mit konstantem Wachstum), einen schlechteren Score erreichen würden, als unternehmen, die jedes Jahr den Gewinn um den absolut gleichen Betrag steigern.

Vielen Dank und weiter so!

Hat sich durch den Kommentar von Oliver geklärt… (Pearson ist das Schlagwort)

Hallo Torsten,

die Gewinnstabilität ist eine interessante Ergänzung für eine Analyse. Allerdings ist mir nicht klar, wie Du diese ermittelst und interpretierst. Für mich scheint es, als wenn Du den Korrelationskoeffizienten nach Pearson („r“) nutzt. Wenn ich eine ähnliche Analyse für, bspw. die EPS-Werte, durchführe, benötige ich dafür zwei Datensätze:

1. den Datensatz mit der „idealen Entwicklung“ – vermutlich verwendest Du hierfür eine Datenreihe, beginnend mit dem ersten EPS-Wert, der dann konstant mit der über den betrachteten Zeitraum ermittelnten CAGR-Wachstumsrate wächst. Das ist die abhängige Variable x

2. den Datensatz mit der tatsächlichen Entwicklung der betrachteten EPS-Werte. Das ist die unabhängige Variable y

Positive r-Werte deuten auf einen positiven (linearen) Zusammenhang hin, negative r-Werte auf einen entsprechend negativen (linearen) Zusammenhang. Soll heißen, ist der Wert positiv, dann gehen steigende x-Werte mit steigenden y-Werten einher (und umgekehrt). Bei negativen r-Werten gehen steigende x-Werte mit sinkenden y-Werten einher.

Wenn ich nun, wie im Screenshot bei Helmerich & Payne und Mercury General oben, ein negatives Gewinnwachstum (d. h. der „ideale Verlauf“ und damit die Variable x ist konstant fallend) und gleichzeitig eine negative Gewinnstabilität (r-Wert?) habe, bedeutet das effektiv, dass für jeden fallenden x-Wert der y-Wert (also der in der Realität betrachtete EPS-Wert) tendenziell steigen sollte.

Tatsächlich sollte man allerdings bei einem insgesamt negativen Gewinn“wachstum“ p. a. erwarten, dass für jeden fallenden x-Wert auch der y-Wert fällt (d. h. die Korrelation wäre dann aber positiv, auch wenn die Werte sinken; r>0). Deine Interpretation ist für mich insofern in diesem Punkt nicht schlüssig… Vielleicht verstehe ich das aber auch falsch oder Du berechnest das insgesamt anders oder stellst es anders dar. 🙂

Daher auch meine zweite Frage: da für mich die Interpretation der r-Werte nicht so ganz passt, wäre doch der r²-Wert hier viel besser geeignet, oder? Die Aussage in welche Richtung sich der Gewinn entwickelt hat, trifft ja bereits der CAGR-Wert und wenn dieser durch einen „unzuverlässigen Verlauf“ der einzelnen EPS-Werte geprägt ist, dürfte auch der r²-Wert (Korrelation zur „idealen Entwicklung“) gering sein. Daraus ergibt sich eine geringe Gewinnstabilität.

Vielen Dank für die Info. 🙂

Hallo Oliver,

richtig: es handelt sich um Pearson. Erster Datensatz ist z.B. EPS (auch richtig). Die zweite Reihe ist jedoch die Zeit. In Excel gibt es die Funktion „PEARSON“, mit der du das Verhalten leicht nachbauen kannst.

LG!

Hallo Torsten,

vielen Dank für die Antwort. 🙂

Das macht dann wiederum Sinn, auch was die Interpretation der Werte angeht (steigende Zeitwerte bei fallenden EPS-Werten implizieren eine negative Korrelation, daher ein r < 0).

Was ich an der Verwendung von r aber weiterhin etwas problematisch finde, ist dass es auch bei insgesamt positivem CAGR negativ werden kann. Das kommt in meinen Tests insb. dann vor, wenn der CAGR-Wert gering ist und/oder die einzelnen Werte sehr stark streuen. In solchen Fällen ist das Bestimmtheitsmaß r² auch sehr gering.

Die Datenreihe

0,65 0,80 0,90 1,00 0,85 0,75 0,60 0,70

weist beispielsweise ein CAGR von 1,06 % auf und hat trotzdem einen r-Wert von -0,27. Gleichzeitig signalisiert r² von 0,07 eine tendenziell sehr geringe Aussagekraft.

Für tendenziell "stabile" Unternehmen dürfte sich diese Problematik aber wahrscheinlich in Grenzen halten. Unabhängig davon finde ich die grundsätzliche Überlegung, die hinter dem Konzept steckt sehr interessant/schlüssig und versuche bei Gelegenheit einmal ein paar Analysen anzustellen (allerdings vermutlich auf Basis des r²). 🙂

Am Rande erwähnt: ich verfolge den Aktienfinder seit ca. 2015 oder 2016(?) und ich finde es bemerkenswert wie Du die Plattform seither weiterentwickelt hast!

Hallo Oliver,

danke für dein Feedback. An der Stelle finde ich noch wichtig, dass die Kennzahlen durch die grafische Ansicht ergänzt werden, die dieselben Daten noch einmal zeigen und im Regelfall auch bestätigen 🙂

LG!

Torsten

Hallo Torsten,

Du bekommst doch bestimmt Quartalszahlen geliefert. Wie wäre es, Du berechnest Deine Kennzahlen immer anhand der Quartalszahlen für die letzten 4 Quartale also TTM? Dann hättest Du 4 Datenpunkte pro Jahr statt einem. Damit werden die CGM Berechnungen genauer. Alle anderen Werte ebenfalls. Das gilt auch für die Zukunftsprognosen der Analystenschätzungen.

Hallo Volker,

bei dem historischen Gewinn pro Aktie, etc. könnte man das machen. Wobei es auch Unternehmen gibt, die z.B. nur halbjährlich berichten. Den letzte 4 Quartale-Ansatz wende ich bereits an, um die neuesten Kennzahlen (Letzte 12 Monate) zu berechnen. Ich bin mir jedoch nicht sicher, ob die Darstellung auf Quartal tatsächlich einen Mehrwert bringen würde, der den Aufwand lohnt. Die Jahressicht kann zudem auch glättend wirken, wenn sich z.B. Großaufträge von einem Quartal ins nächste Verschieben.

LG!

Torsten

Hallo Torsten,

Deine Beiträge sind immer wieder inspirierend und verändern meine Perspektive auf meine Investments.

Beispielsweise erfreue ich mich aktuell an 30% Kursplus und immer noch stattlichen 5% Dividendenrendite bei AT&T seit Kauf im Mai.

Nach Lektüre dieses Artikels warf ich einen Blick auf AT&T und stellte zweierlei fest:

1. das durchschnittliche Wachstum der Dividende betrug in den letzten 5 Jahren nur knapp 2%.

Damit käme AT&T wahrscheinlich heute nicht mehr in den Einkaufskorb. D.h. im Umkehrschluss: noch im Mai habe ich wohl primär auf die Dividendenrendite geschielt und dies belegt Deine These der irreführenden Kennziffern.

2. der Gewinnverlauf weist immer wieder größere Rücksetzer auf. Bei deren Bewertung bin ich allerdings noch nicht zu 100% bei Dir. Sind solche Rücksetzer für uns als Investoren nicht unter Umständen positive Einstiegsgelegenheiten? Der 100% saubere Gewinnverlauf führt doch häufig zu der Situation, dass ein Unternehmen dauerhaft überteuert erscheint und deshalb gar nicht gekauft wird. Am Ende zählt an dieser Stelle wohl eher die eigene Erwartung an die Rendite des Investments.

Viele Grüße.

Hallo,

danke für deine Gedanken. Bzgl. Punkt 2. Bei einer Aktie mit kaum langfristigem Gewinnwachstum könntest du deine Rendite erhöhen, indem du nach Einbrüchen kaufst. Um langfristig eine gute Rendite zu erwirtschaften, müsstest du bei Überbewertung aber wieder verkaufen und das Spiel dann von vorne beginnen. Schafft kaum jemand. Und selbst falls doch, muss man Steuern auf die Kursgewinne abführen. Bei Aktien mit langfristigem Gewinnwachstum steigen diese langfristig gesehen im Kurs. Man kann sie deshalb auch langfristig behalten und dennoch auf eine hohe Rendite hoffen.

Ich habe einen Artikel dazu in der Pipeline.

LG,

Torsten

Hallo Torsten,

ich finde Deinen neuen Beitrag sehr interessant und einfach verständlich.

Es gibt aber eine Sache, was mir unklar ist, dass Du in diesem Zusammenhang den Umsatz nicht erwähnst.

Damit eine Firma einen guten Gewinn erzielen kann , muss sie guten Umsatz machen.

Wenn kein Geld in die Kasse kommt, gibt es kein Gewinn. Demnach sollte ein guter Gewinn mit stabilem und wachsenden Umsatz realisiert werden. Bei gutem Umsatz kommen natürlich sekundäre Grossen wie Margen, Cashflow usw eine grosse Rolle, die Du oben erwähnt hast, auch eine grosse Rolle für den Gewinn. Oder denke ich falsch ?

Hallo Bülent,

wie du schreibst ist die Kombination aus Umsatz und Marge der Ursprung des Gewinns. Entsprechend zeigt der Aktienfinder die Entwicklung von Umsatz und Margen ebenfalls an. Sowohl grafisch als auch über Kennzahlen. Im Artikel habe ich den Umsatz nur am Rande erwähnt. Z.B. hier: „Doch das CGM lässt sich problemlos auf gewinnverwandte Größen wie Cash-Flow oder Umsatz übertragen“. Ich bin im Artikel nicht näher auf die Bedeutung von Umsatz und Margen eingegangen, weil ich mich auf „Endprodukt“, d.h. den Gewinn und das Messen stabilen Gewinnwachstums, konzentriert habe.

LG,

Torsten

Grundsätzlich absolut d’accord. Guter Beitrag. Das CGM wird offenbar überwiegend auf Basis Gewinn (CF, etc) pro Aktie berechnet. Wie handhabst du den Einfluss von Aktienrückkaufprogrammen und Kapitalerhöhungen auf das CGM? Werden auch verwässerte Anteile einbezogen?

Gruß Thomas von Finanzsenf.de

Hallöchen Thomas,

benutzt wird die offiziellen Zahlen aus dem Jahres/Quartalsbericht. D.h. Aktienrückkaufprogramme und Kapitalerhöhungen beeinflussen die pro Aktie-Kennzahlen. In der Vollanalyse siehst du die Veränderung der Anzahl ausstehender Aktien und wie stark sich diese auf den Gewinnpro Aktie als Beispiel auswirken. Umsätze und Margen erlauben zudem eine ergänzende Beurteilung auf auf Unternehmensebene.

Lieben Gruß!

Torsten

Hallo Torsten,

wieder ein sehr interessanter Beitrag.

Ich habe in der Vergangenheit immer auf die Ausschüttungsquote geachtet. Wichtig war mir dabei, dass eine Range der Ausschüttungsquote sowohl in Bezug auf Gewinn und dem Free Cashflow zwischen 25% und 75% lag.

Nun sagst Du aber in diesem Artikel, dass die Ausschüttungsquote nicht so wichtig sei.

Kollidiert dies nicht mit einem früheren Beitrag von Dir?

https://aktienfinder.net/blog/ist-die-dividende-sicher-die-ausschuettungsquote/

Viele Grüße

Andreas

Hallo Andreas,

dieser Artikel beurteilt, ob Kennzahlen für das Finden von Unternehmen mit langfristig steigenden Gewinnen hilfreich sind. Die Ausschüttungsquote gehört als stichtagsbezogene Kennzahl nicht dazu, weil diese eine Momementaufnahme ist und nichts über die Gewinnentwicklung aussagt. Wenn du auf der anderen Seite wissen möchtest, ob die Dividende in diesem Moment sicher ist, kannst du die Ausschüttungsquote benutzen. Auch das steht so inhaltlich im Artikel.

Lieben Gruß,

Torsten

Hallo Torsten,

bezugnehmend auf Deine Antwort zur Ausschüttungsquote, habe ich eine Frage bzw. Bitte.

Wenn die Ausschüttungsquote, die Aktienfinder unter Gewinn und FreeCashflow angegeben ist, nur eine Momentaufnahme ist, wie du antwortest, wäre es nicht besser, wenn wir dann im Aktienfinder ein 3-Jahres-Mittel der Ausschüttungsquote sehen?

Für mich ist die Ausschüttungsquote ein wichtiger Bestandteil bei der Bewertung. Ich investiere nur in Aktien, deren Ausschüttungsquote sich in einem Korridor bewegen. Nich zu gering, damit die Unternehmen nicht Dummheiten mit dem Geld machen (siehe Bayer Übernahme von Monsanto) aber auch nicht zu viel, damit die Unternehmen Luft haben und investieren können. Außerdem signalisiert mir eine Quote über 100%, dass das Unternehmen in Schwierigkeiten stecken könnte.

Ein 3-Jahres-Mittel wäre mir diesbezüglich sehr hilfreich.

Viele Grüße

Andreas

Hallo Andreas,

danke für deinen Kommentar.

„wäre es nicht besser, wenn wir dann im Aktienfinder ein 3-Jahres-Mittel der Ausschüttungsquote sehen?“ => dann kennst du aber nicht mehr den aktuellen Stand der Ausschüttungsquote. Und da man wissen möchte, ob die Dividende Stand heute sicher ist, wäre das nachteilig.

„Nicht zu gering, damit die Unternehmen nicht Dummheiten mit dem Geld machen“ => Für das ganze Bild solltest du dann aber auch die Bilanz prüfen. Die Ausschüttungsquote (auf den Free-Cash-Flow) spiegelt ja nur ein Geschäftsjahr wider. Und das ein Unternehmen in Schwierigkeiten steckt, erkennt man direkt an der Entwicklung von Cash-Flow und Gewinn. Dafür braucht man die Dividende nicht.

Du siehst, ich messe der Ausschüttungsquote keine so hohe Bedeutung zu.

Lieben Gruß!

Torsten