Diese Risiken gehen nicht immer aus der Umsatz- und Gewinnentwicklung hervor, werden aber durch einen Blick auf die Bilanz ersichtlich. Allerdings ist eine umfangreiche Bilanzanalyse aufwendig und für Normalsterbliche kaum machbar. Deshalb reduziert der Aktienfinder die Komplexität der Bilanz auf ein Minimum, indem er die Bilanzpositionen so zusammenfasst, dass die wesentlichen Stärken und Schwächen eines Unternehmens leicht ersichtlich werden.

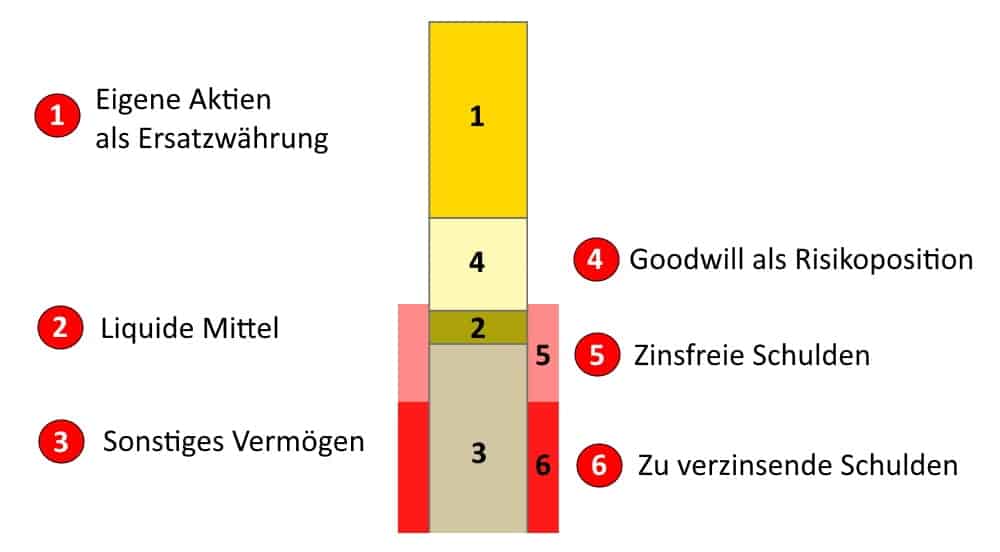

Hierfür zeigen wir im inneren Balken das Vermögen und im äußeren Balken die Schulden des Unternehmens an. Vermögen und Schulden werden dabei in wenige Positionen unterteilt, aus denen sich auf leicht verständlich wesentliche Rückschlüsse ziehen lassen.

So ist der Goodwill (4) eine Risikoposition, weil er durch Übernahmen zustande kam, bei denen das Management für das gekaufte Unternehmen mehr bezahlt hat, als es laut Buchwert wert gewesen wäre. In zu hohem Umfang sind auch die zu verzinsenden Schulden (6) riskant, während zinsfreie Schulden (5) zunächst weniger problematisch sind. Dagegen dienen ausreichend liquide Mittel (2) der Stärkung einer jeden Bilanz, deren Vermögenswerte in der Regel zum Großteil auf Vermögen beruht, dass nicht so einfach zu Geld zu machen ist (3). Hat ein Unternehmen in der Vergangenheit eigene Aktien (1) zurückgekauft, so kann es diese in Zukunft als eine Art Ersatzwährung nutzen, beispielsweise um damit Übernahmen zu finanzieren.

Schulden und Schulden sind zweierlei

Im Alltag sind Schulden mit einem negativen Vorzeichen versehen. Im Wirtschaftsleben machen Schulden jedoch Sinn, wenn ihre Aufnahme zu zusätzlichen Gewinnen führt, die über den zu entrichtenden Zinsen liegen. Das klappt jedoch nicht immer und einige Unternehmen sind durch Überschuldung zugrunde gegangen. Schulden stellen im Aktienfinder deshalb eine potentielle Risikoposition dar. Dies gilt im Wesentlichen jedoch nur für den zinstragenden Teil der Schulden. Es finden sich in der Bilanz nämlich auch Schulden wieder, die nicht zu verzinsen sind und deren Bildung darüber hinaus sogar eine Art Vorsichtsmaßnahme ist. Eine solche Vorsichtsmaßnahme sind beispielsweise Rückstellungen für laufende Gerichtsprozesse, wie es derzeit bei Bayer wegen des angeblich Krebs verursachenden Pflanzenschutzmittels Roundup der Fall ist. Rückstellungen können aber auch aus weniger spektakulären Gründen gebildet werden, z.B. für Pensionsverpflichtungen altgedienter Mitarbeiter. Rückstellungen sind in der Regel zinsfrei. Ebenfalls zinsfrei sind normalerweise kurzfristige Verbindlichkeiten aus Lieferungen und Leistungen oder Prämien von Versicherungsunternehmen für die Finanzierung von Schadensfällen. Auch bei Banken wird ein Großteil der Einlagen unter den unverzinslichen Schulden verbucht.

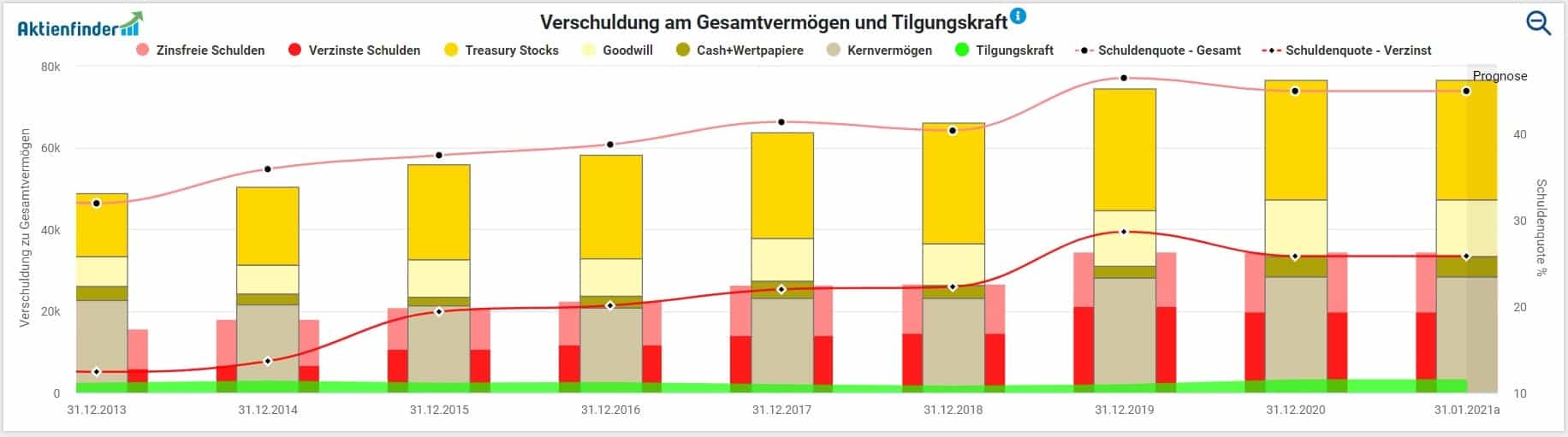

Die Kennzahl „Tilgung Jahre“ berechnet im Aktienfinder, wie lange ein Unternehmen bräuchte, um seine Schulden komplett zu tilgen. Dabei werden jedoch nur die zu verzinsenden Schulden berücksichtigt. Denn nur bei diesen macht die Tilgung i.d.R. betriebswirtschaftlich Sinn. Keinen Sinn würde es beispielsweise machen auf Rückstellungen zu verzichten, alle Rechnungen sofort zu bezahlen, als Versicherer keine Prämien mehr einzunehmen oder als Bank die Einlagen von Kunden zu verweigern. In all diesen Fällen sind Schulden weniger eine Last als vielmehr eine meist zinsfreie Notwendigkeit des Geschäftsbetriebs.

Die andere schuldenbasierte Kennzahl "Schuldenquote" gibt den aktuellen Verschuldungsgrads wieder, wobei für die Berechnung der Schuldenquote ausschließlich die zu verzinsenden Schulden berücksichtigt werden. Im Chart hingegen zeigen wir der Vollständigkeit halber auch eine zweite Schuldenquote basierend auf allen Schulden an. Beide Schuldenquoten sind als rote Linie zu sehen.

Wie üblich zeigen wir im Aktienfinder nicht nur den aktuellen Stichtag an, sondern bilden eine Zeitreihe über viele Geschäftsjahre hinweg. Nur so sind Entwicklungen in die ein oder andere Richtung zu erkennen, so dass dir die Bilanzanalyse light noch leichter fällt.

Mit der Bilanzanalyse-Light sind Schulden nicht länger dein Problem

Schulden können teuer werden. Das gilt auch für Aktionäre, die in Unternehmen mit stark belasteten Bilanzen investieren. Damit du diese Klippe umschiffst, haben wir dem Aktienfinder ein Upgrade verpasst, das ebenso hilfreich, wie leicht verständlich und einzigartig ist. Als Aktionär sind Schulden für dich nicht länger ein Problem.

5 Antworten

Ist das wirklich so bei den Pensionsverpflichtungen?

Soweit mir bekannt ist, werden Pensionsverpflichtungen mit ihrem Barwert ausgewiesen, dieser Barwert erhöht sich jährlich um eine „Zinsscheibe“ bis irgendwann (Eintritt der Pensionsverpflichtung) der Erfüllungsbetrag in der Bilanz abgebildet wird.

Somit hast du jährlich Zinsaufwand der zwar nicht zahlungswirksam ist aber schon deine GuV (Finanzergebnis) belastet.

Hallo Bernd,

ich beziehe mich auf Pensionsrückstellungen: https://sevdesk.de/lexikon/pensionsrueckstellungen. Wie diese konkret ermittelt werden, entzieht sich jedoch meiner Kenntniss.

LG!

Da hast Du Recht!

Hallo Torsten,

tolles neues Feature! ?

Beim Tooltip/Mouseover wird u.a. noch der „Zinsaufwand“ angezeigt.

Wie berechnet sich dieser bzw. was lässt sich daraus ableiten wenn dieser negativ ist?

Hat das Unternehmen dann Zinseinnahmen?

Danke und viele Grüße,

Martin

Hallo Martin,

stimmt – wir zeigen zusätzlich auch den Zinsaufwand an. Die Zahl gibt den Zinswaufwand für die zu verzinsenden Schulden an. Sogar in der heutigen Zeit der Negativzinsen erscheint mir deshalb unwahrscheinlich, dass sich das Vorzeichen verkehren würde. Falls doch, lasse es mich wissen 🙂

LG!