Warum gibt es drei Facebook Aktien?

Wenn du mit dem Gedanken spielst, die Facebook Aktie zu kaufen und dir im Aktienfinder die fundamentalen Kennzahlen anschaust, fällt dir vielleicht der etwas seltsame Name „Facebook Inc-A“ auf. Die Ursache hierfür ist schnell erklärt. Wie schon bei Berkshire Hathaway oder der Google-Mutter Alphabet sind die Facebook Aktien in verschiedene Klassen unterteilt (A, B und C). Der Unterschied zwischen den einzelnen Klassen hat mit Unterschieden beim Stimmrecht zu tun. Wie andere Unternehmen auch nutzt Facebook verschiedene Aktiengattungen, um das Stimmgewicht seiner Aktionäre zu beschneiden.

| Facebook Aktie | |

| Logo | |

| Land | USA |

| Branche | Internet |

| Isin | US30303M1027 |

| Marktkapitalisierung | 605,6 Milliarden € |

| Dividendenrendite | - |

| Stabilität Dividende | - |

| Stabilität Gewinn | 0,89 von max. 1.0 |

Hinzu kommt, dass Mark Zuckerberg angeblich 99 Prozent seiner Aktien verkaufen und spenden möchte, allerdings trotzdem so lange wie möglich die Kontrolle über sein Baby behalten will. Bei Facebook sind die A-Aktien deshalb nur mit einen einfachen Stimmrecht ausgestattet, während die B-Aktien mit einem zehnfachen Stimmrecht verknüpft sind und insbesondere von Mitarbeitern gehalten werden. Beispielsweise den Mitgründern Eduardo Saverin, Dustin Moskovitz und Christopher Hughes. Einigen Jahre später kamen noch stimmrechtslose C-Aktien dazu, die den Wert der bestehenden Aktien entsprechend verwässerten. Durch die C-Aktien kann Mark Zuckerberg leichter sein Versprechen einlösen und Facebook Aktien der C-Klasse spenden, ohne Stimmrecht zu verlieren.

So verdient Facebook Geld

Facebook startete seinen Siegeszug mit dem gleichnamigen sozialen Netzwerk, auf dem sich Freunde, Bekannte und Gleichgesinnte miteinander verknüpfen und austauschen können. Mark Zuckerberg erweitert allerdings beständig das Portfolio seines Unternehmens kauft hiefür Unternehmen, darunter auch Konkurrenten, auf. Dem Aktienkurs hat die teils extrem kostspielige Shoppingtour nicht geschadet:

Facebook, WhatsApp, Instagram – 19 Milliarden USD für fast nichts?

2012 übernahm Facebook für knapp eine Milliarde USD die Plattform Instagram, auf der Benutzer Fotos und Videos teilen und sich gegenseitig folgen können. Weiterhin übernahm Zuckerberg im Jahr 2014 den immer größer werdenden Messenger-Konkurrenten WhatsApp für damals unvorstellbare $19 Milliarden. Unvorstellbar war die Summe deshalb, weil WhatsApp zum damaligen Zeitpunkt einen Umsatz von knapp eine Millionen Dollar erzielte, der sich aus dem Kaufpreis für den App-Download und einer jährlichen Nutzungsgebühr in einigen Ländern zusammensetzte. Diese spärliche Einnahmequelle versiegte vollends, als Facebook die App den Benutzern völlig kostenlos zur Verfügung stellte.

Warum hat Facebook fast $20 Milliarden für WhatsApp auf den Tisch gelegt? Ein Aspekt war sicherlich die wachsende Bedeutung von WhatsApp als Messenger, an die Facebook mit dem hauseigenen Messer nicht heran kam. Genauso wichtig war jedoch der Datenschatz, den WhatsApp für Facebook bereithält. Zwar ist die Kommunikation auf WhatsApp verschlüsselt, Facebook bekam mit der Übernahme jedoch Zugriff auf die Kontaktlisten, auf den Namen, den Geburtstag, den Status, Profilbilder und weiteren Daten, die User freiwillig teilten. Die zusätzlichen Nutzer und deren Daten sind Treibstoff für den Wachstumsmotor von Facebook. Im Folgenden werfen wir daher einen genaueren Blick unter die Haube des Wachstumsmotors, wie er funktioniert und warum Facebook „bloße“ für Daten $19 Milliarden wert sind.

Werbung als Wachstumsmotor

Das Geschäftsmodell von Facebook ist Werbung. Facebook stellt seine Plattformen den Nutzer kostenfrei zur Verfügung, allerdings nicht aus reiner Nächstenliebe. Nicht die Plattform ist das Produkt, sondern die Benutzer, für die andere Unternehmen bezahlen, um auf der Plattform zielgerichtet Werbung zu schalten zwecks Vermarktung ihrer Produkte. Zwar hat Facebook immer wieder versucht, sein Geschäft zu diversifizieren, doch bleiben Werbeeinnahmen weiterhin die mit Abstand wichtigste Umsatzquelle. Das Gewicht der anderen Einnahmequellen ist verschwindend gering und war im letzten Quartal nicht einmal $300 Millionen schwer. Im Verhältnis zum Gesamtumsatz von $17 Milliarden im 1. Quartal 2020 sind das gerade einmal 1,6 Prozent.

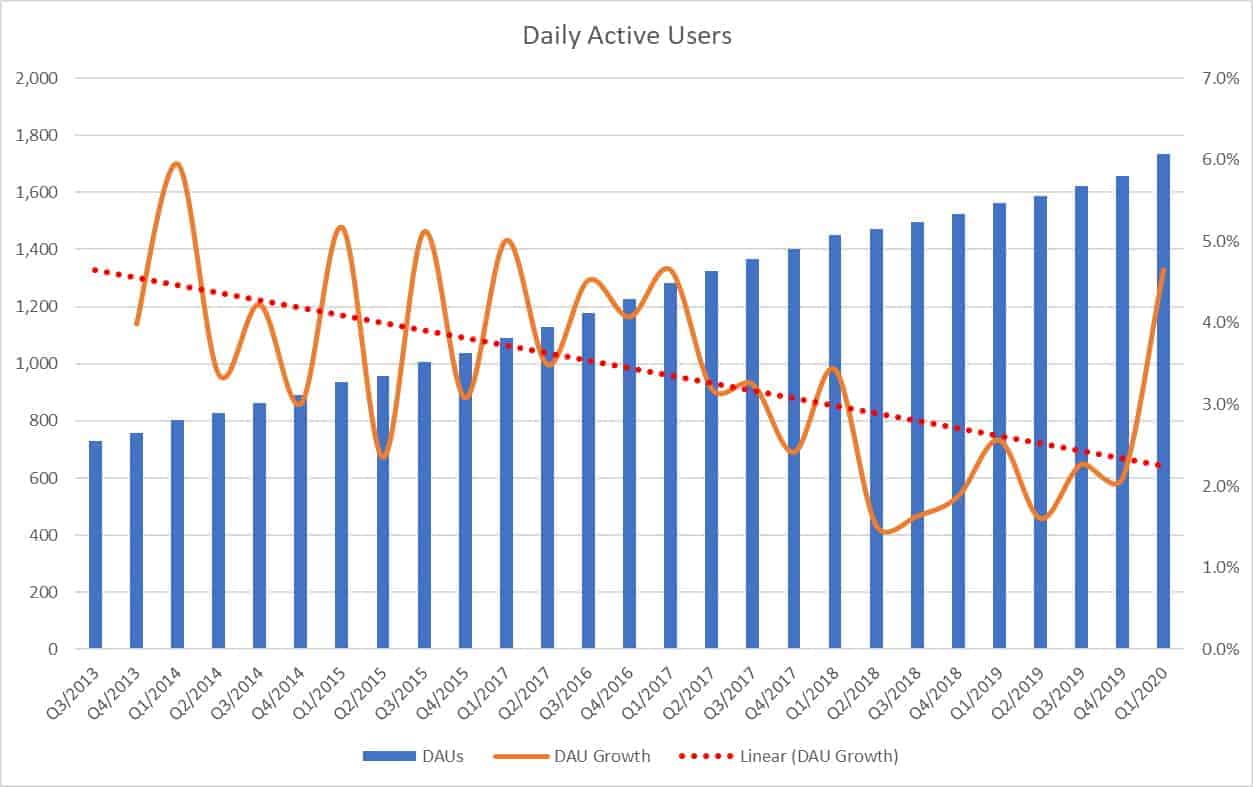

Umgekehrt lässt sich Facebook nicht vorwerfen, dass es seine aktiven Nutzer als wichtigste Assets bis zum Anschlag monetarisiert. Also all jene, die täglich oder wenigstens monatlich die Plattformen und Dienste des Unternehmens nutzen. Und die Anzahl der täglich aktiven Nutzer wächst immer noch in allen Teilen der Welt. Selbst das altgediente Kernprodukt Facebook hat immer noch nicht seinen Zenit erreicht, sondern verzeichnet weiterhin wachsende Nutzerzahlen in jedem Quartal. Allerdings nimmt die Geschwindigkeit des Wachstums seit Jahren ab. Wegen der Corona-Pandemie zog die Nutzerzahl im ersten Quartal diesen Jahres zwar an, allerdings verpufft dieser Sondereffekt in dem Maße, in dem die Ausgangsbeschränkungen weltweit gelockert werden. Der gleitende Durchschnitt in Form der rot gestrichelten Linie zeigt den langfristig sinkenden Zuwachs der täglichen Benutzer.

Während die Anzahl der täglichen Nutzer nur das Kernprodukt Facebook beinhaltet, messen die folgenden Zahlen das plattformübergreifende Wachstum inklusive WhatsApp und Instagram. Im ersten Quartal 2020 nutzen fast 3 Milliarden Menschen zumindest einmal im Monat die Dienste von Facebook. Eine wahrlich beeindruckende Zahl.

Aktuell besitzen ca. 4.5 Milliarden Menschen auf der Welt einen Internetzugang. Stolze zwei Drittel davon nutzen mindestens einmal im Monat einen der Facebook-Dienste und versorgen das Unternehmen durch ihre Nutzung mit wertvollen Daten und Informationen. Diese Daten kann Facebook nutzen, um Werbung zu Produkten und Dienstleistungen anderer Unternehmen zielgerichtet zu platzieren. Solche personalisierte Werbung ist für Unternehmen sehr wertvoll, denn sie verspricht eine höhere Conversion Rate (=erfolgreiche Umwandlung von potentiellen Kunden zu tatsächlichen Käufern) als konventionelle Formen der Werbung mit hohen Streuverlusten.

Facebook profitiert ebenfalls von sogenannten negativen Netzwerkeffekten, über die wir schon in unserer Amazon Aktienanalyse gesprochen hatten. Wenn alle Nutzer Facebook-Dienste nutzen, wird kaum jemand einen anderen Messenger bemühen, der nur von einem Bruchteil seiner Freunde und Bekannten benutzt wird. Von diesem Burggraben profitiert Facebook. Ebenso kommen mit jedem weiteren Service neue Nutzer hinzu, die Facebook dann zusätzliche Daten übermitteln. Das steigert den Werbenutzen der Facebook-Plattformen weiter, so dass noch mehr Geld für zielgerichtete Werbung ausgegeben wird.

Weitere Übernahmen

Wie Alphabet versucht auch Facebook schon seit geraumer Zeit, die Einnahmen auf eine breitere Grundlage zu stellen, um sich unabhängiger vom Werbegeschäft zu machen. Um diesem Ziel näher zu kommen, hat Facebook hier und da immer mal wieder Unternehmen aufgekauft oder Anteile an anderen Unternehmen erworben. Ein besonders frühes Beispiel ist die Übernahme des Virtual Reality Hardware Herstellers Oculus VR im Jahr 2014 sowie des ebenfalls im Bereich Virtual Reality tätigen Spielentwicklers Beat Games im letzten Jahr. Die sogenannte Virtual Reality schafft mittels Computertechnology eine virtuelle Umgebung, in die Nutzer zum Beispiel über eine Brille oder Maske eintauchen können.

Im laufenden Jahr 2020 hat Facebook bereits zweimal zugeschlagen. Einmal hat Facebook 10 Prozent an Jio Plattforms, einem Tochterunternehmen der indischen Reliance Industries, übernommen. Die Plattform beherbergt neben Indiens größten Telekommunikationsunternehmen mit fast 400 Millionen Nutzern noch eine Menge weiterer Apps wie beispielsweise die App Jio Money, die digitale Bezahlungsmöglichkeiten anbietet. Neben Facebook sind unter anderem Intel, Google, die Private Equity Firma KKK, sowie Qualcomm und der Staatsfonds von Saudi Arabien investiert. Facebook erhofft sich von dieser Investition einen besseren Stand im indischen Markt und Einblicke in die Daten der Nutzer sowie deren Nutzungsverhalten zu bekommen.

Daneben übernahm Facebook im Frühjahr 2020 die GIF-Datenbank Giphy, um sie in den eigenen Plattformen zu integrieren. Ein GIF ("Graphics Interchange Format") ist ein kleines, wenig Speicherplatz verbrauchendes Kurzvideo, das meist eine bestimmte Nachricht transportiert und mit dem sich Nutzer in Chats ausdrücken können.

Was bringt die Zukunft?

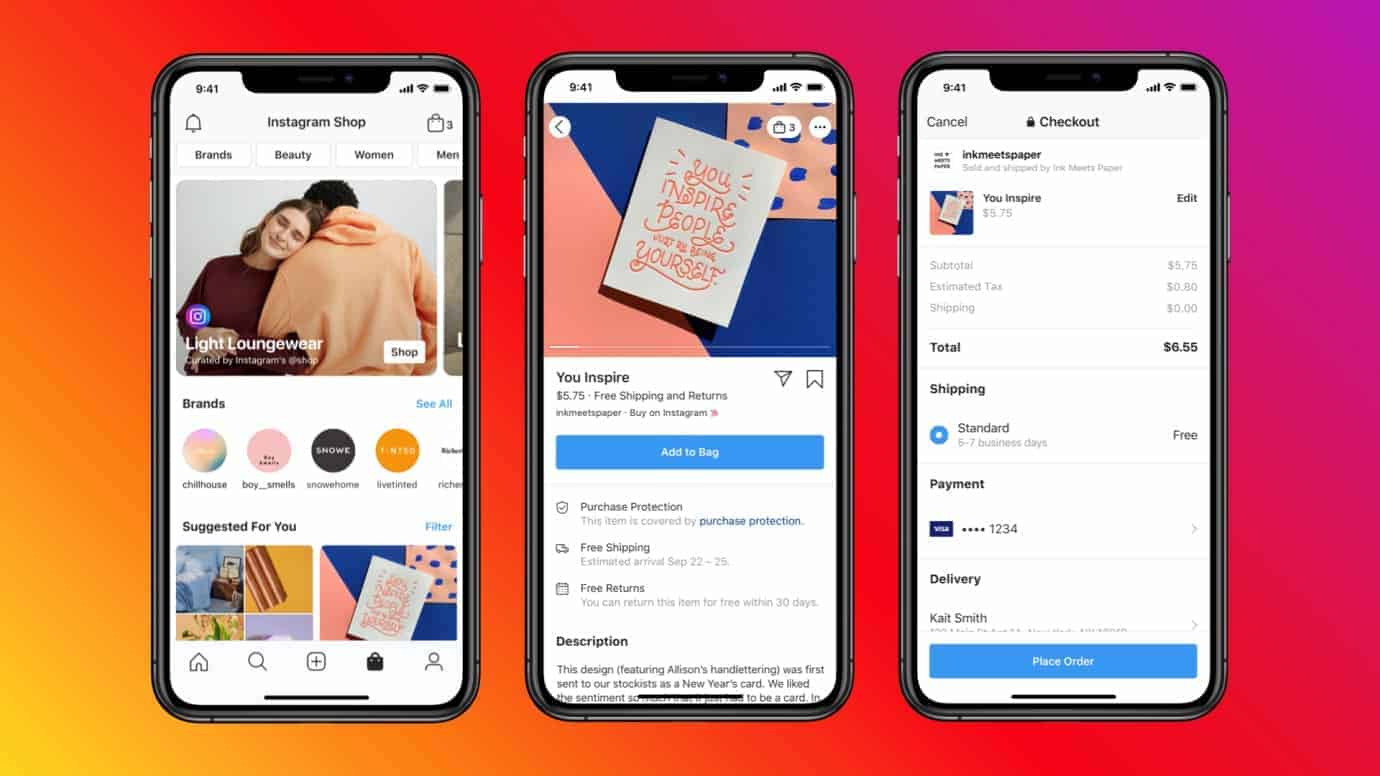

Ich denke, dass Facebook in Zukunft weitere Wege finden wird, seinen Datenschatz zu monetarisieren. Das Management ist sehr experimentierfreudig. Interessant sind vor allem die Möglichkeiten, Facebook als Verkaufsplattform zu nutzen. Mit Facebook Marketplace wurde eine erste Möglichkeit geschaffen, privaten Nutzern und kleineren Gewerbetreibenden den Verlauf vor allem lokal Produkte zu ermöglichen. Weiterhin wurde im Mai 2020 Facebook und Instagram Shops eingeführt. Damit können Verkäufer ihre Online-Shops direkt auf den Facebook-Plattformen einstellen. Du kannst dir das so vorstellen, dass Facebook auf seinen Diensten Schaufenster bereitstellt, in der die Unternehmen ihre Produkte einstellen und sogar verkaufen können. Die Weiterleitung auf die firmeneigene Webseite, die zudem ein Online-Shopping-System implementiert haben muss, ist damit passé.

Die maßgeblich von Facebook mitgestaltete Internetwährung Libra zeigt den Willen Mark Zuckerbergs, das Unternehmen auszubauen. Facebook will mit seiner ursprünglich Calibra und jetzt Novi genannten Tochter eine Wallet-Anwendung, also eine Art digitales Portemonnaie, anbieten, mit dem Nutzer von Facebook, WhatsApp und Instagram bequem Online-Käufe tätigen können. Auch WhatsApp Pay, dass mit erheblichen regulatorischen Problemen in Brasilien zu starten versucht, zielt in diese Richtung.

Ich vermute, dass Facebook sein Ökosystem immer weiter in Richtung einer digitalen "Mall" oder eines digitalen "Einkaufszentrum" entwickelt, in dem sich Menschen aus sozialen Gründen treffen und gleichzeitig allein oder gemeinsam Produkte kaufen. Die Vorteile gegenüber Amazon und dem Amazon Marketplace liegen auf der Hand. Bei Amazon müssen die Kunden zu Amazon navigieren, bei Facebook sind die Kunden in Form der aktiven Nutzer bereits da und müssen nur noch vom dort präsenten Unternehmen abgeholt werden. Und wer holt die Kunden ab? Natürlich Facebook mittels personalisierter Werbung.

Wachstum und Profitabilität

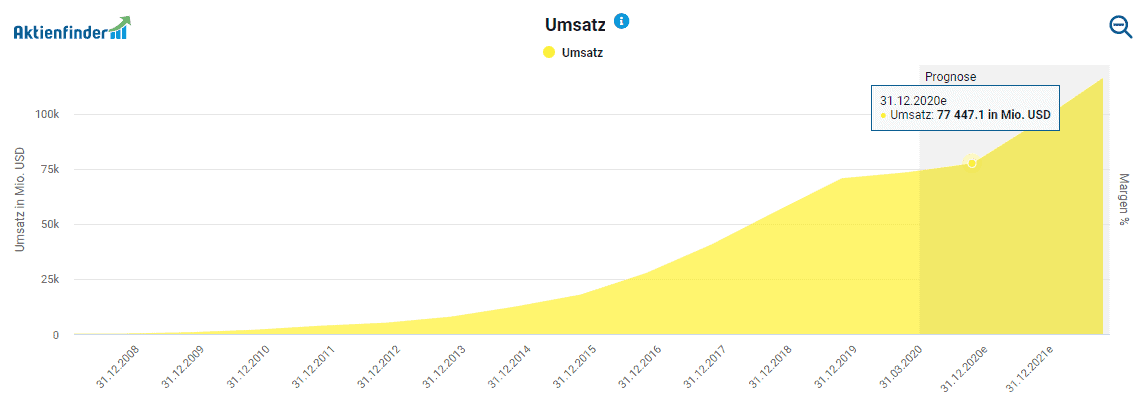

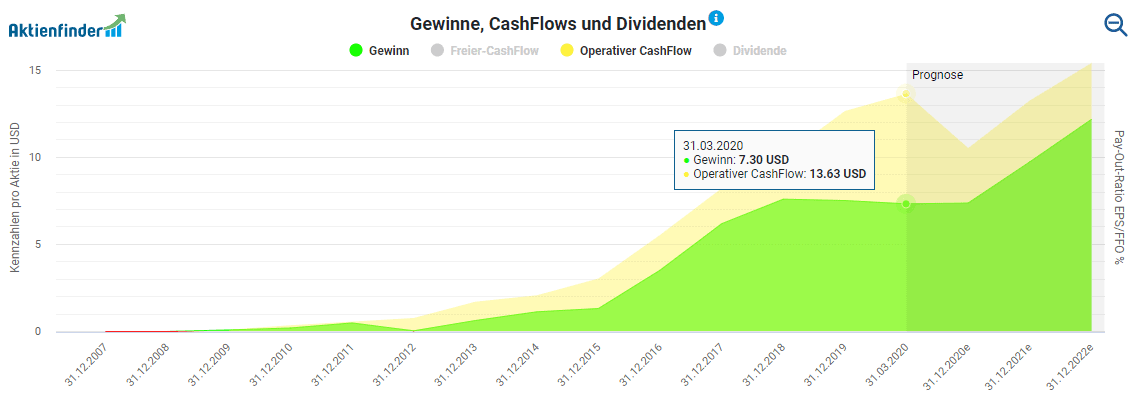

Facebook gehört zu den Tech-Unternehmen, die relativ schnell profitabel wurden sowie Umsatz und Gewinn kontinuierlich steigern konnten. Betrug der Umsatz 2009 noch lediglich $777 Millionen, wird der Umsatz im Jahr 2020 vermutlich bei $77 Milliarden liegen. Damit hat Facebook die Einnahmen innerhalb knapp 11 Jahre verhundertfacht. Die aktuelle Corona-Pandemie sorgt zwar für eine stärkere Nutzung der Facebook-Plattformen, allerdings gehen die Umsätze zurück, weil die Werbebudgets vieler Unternehmen im Zuge der Krise zusammengestrichen wurden.

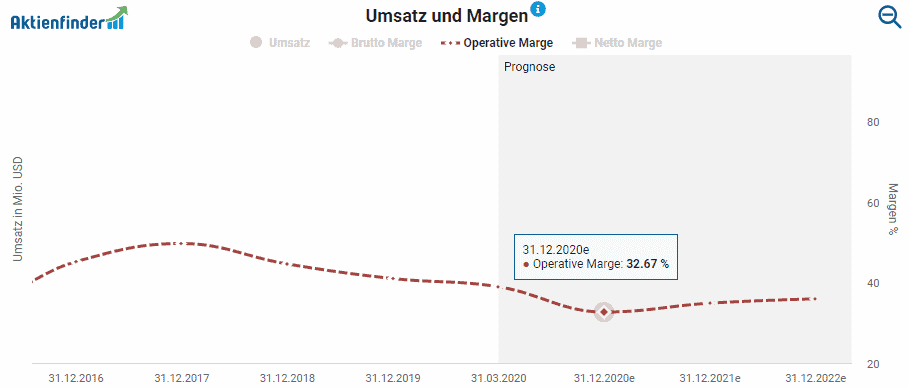

Bereits vor Corona sind die Margen deutlich gefallen. Datenskandale wie Cambridge Analytica oder Missbrauch der Facebook-Plattformen zur Agitation oder Verbreitung vermeintlicher „Fake-News“ kosten Facebook direkt und indirekt eine Menge Geld. Um weitere Skandale zu vermeiden, investiert Facebook massiv in die Datensicherheit, Daten-Transparenz und Datenkontrolle auch durch neue Mitarbeiter, was auf Kosten der operativen Margen geht. Diese sanken von knapp 50 Prozent auf prognostizierte 33 Prozent für das laufende Geschäftsjahr.

Die sinkenden Margen erklären, warum der Gewinn trotz steigender Umsätze seit dem Jahr 2019 nur seitwärts läuft. Besserung ist erst für das Geschäftsjahr 2021 in Sicht. Erst dann sollen die Gewinne bei noch stärker wachsenden Umsätzen wieder anziehen. Beeindruckend ist dennoch, wie schnell es Mark Zuckerberg gelang, das Unternehmen profitabel zu machen. Im Jahr 2015 sind Cash Flow und Gewinne förmlich explodiert, bevor die Stagnation aufgrund der sinkenden Margen einsetzte. Wenn sich in näherer Zukunft die Margen auf einem niedrigeren Niveau eingependelt haben, trägt das weitere Umsatzwachstum jedoch wieder Früchte und sollten die Gewinne und Cash-Flows erneut steigen.

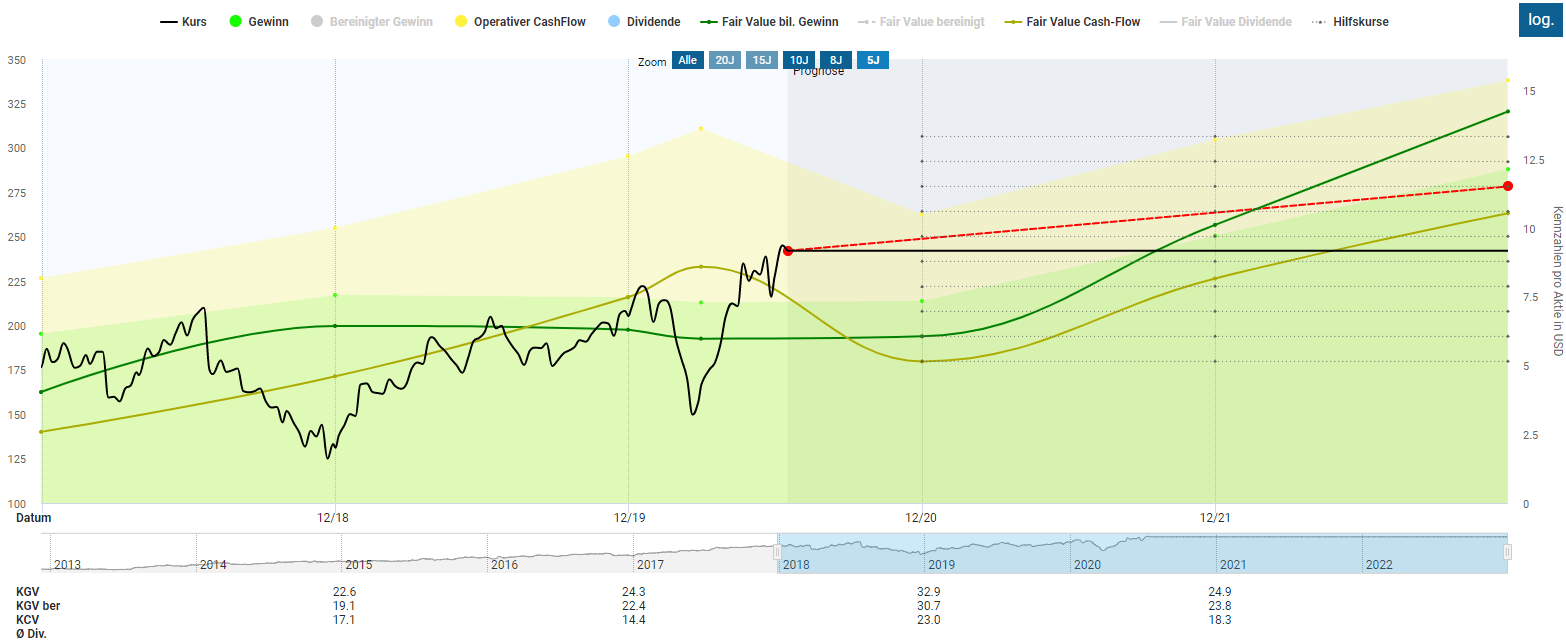

Ist die Facebook Aktie fair bewertet?

In der Dynamischen Aktienbewertung des Aktienfinders erkennst du, dass die Facebook Aktie basierend auf dem historischen Cash-Flow und dem bilanzierten Gewinn der letzten 4 Quartale leicht überbewertet scheint. Diese Überbewertung vergrößert sich weiter, wenn wir die Prognosen für das laufende Geschäftsjahr betrachten, die von einem sinkenden Cash-Flow bei stagnierenden Gewinnen ausgehen, was vor dem Hintergrund schrumpfender Werbebudgets wegen Corona plausibel scheint. Erst im nächsten Geschäftsjahr soll sich die Situation bessern und wäre die Aktie auf dem heutigen Kursniveau in etwa fair bewertet, um im übernächsten Geschäftsjahr schließlich unterbewertet zu sein.

Für die Berechnung der Muliples (KGV, etc.) zwecks Bestimmung des fairen Wert habe ich den Zeitraum ab dem Geschäftsjahr 2017 herangezogen, weil Facebook in den Jahren zuvor deutlich höher bewertet war. Damals stiegen die Margen noch und erreichten in Spitze knapp 50 Prozent, bevor diese dann den Rückwärtsgang einlegten.

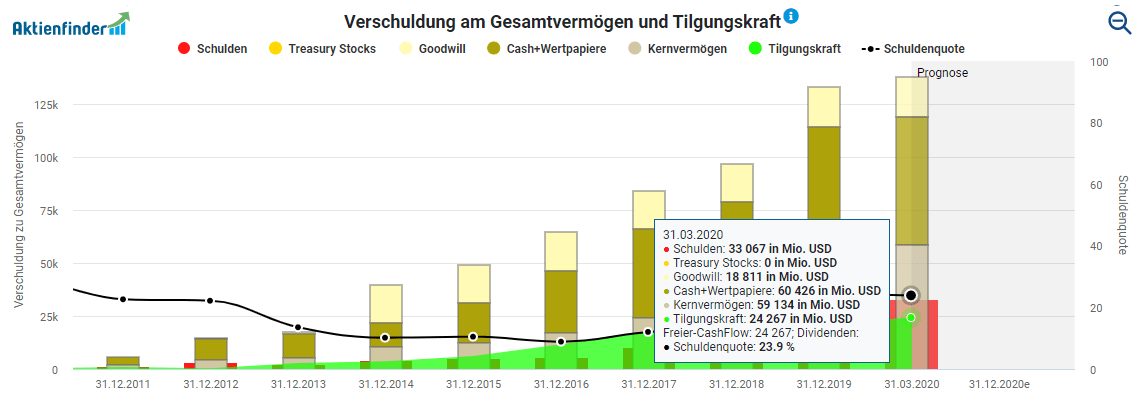

Ein eindeutiger Pluspunkt bei Facebook ist die jedoch außerordentlich starke Bilanz. Facebook hat eine Schuldenquote von gerade einmal 24 Prozent. Das Unternehmen sitzt auf einen in die Wolken reichenden Cash-Berg von über $60 Milliarden. Auf einen Schlag könnten damit all Schulden inklusive Verbindlichkeiten begleichen werden und es wäre noch $30 Milliarden auf der hohen Kante, die für Investitionen, Übernahmen, Aktienrückkäufe oder sogar Dividendenzahlungen genutzt werden könnten. Ich gehe davon aus, dass Facebook ohne weitere Probleme auch einen zweiten Lock-Down im Zuge der COVID-19-Pandemie meistern könnte, selbst wenn Unternehmen aufgrund von wirtschaftlichen Schwierigkeiten ihre Werbeetats noch stärker zusammenstreichen würden.

Weitere Risiken der Facebook Aktie

Das ein Wachstumsunternehmen aus der Gruppe der FAANG-Aktien (Facebook, Apple, Amazon, Netflix, Google) mit einer derart soliden Bilanz nicht maßlos überbewertet ist, erscheint in der aktuellen Marktphase ungewöhnlich. Die oben gesunkenen Margen sind ein wesentlich Grund für die vergleichsweise niedrige Bewertung von Facebook. Zwei weitere Gründe für die moderate Bewertung sind potentielle Risiken, die du dir mit der Facebook Aktie ins Depot holst.

Hohe Abhängigkeit von Werbung

Noch immer kämpft Facebook mit der starken Abhängigkeit von der Werbung. Das Werbegeschäft ist von zwei Seiten aus angreifbar. Zum einen könnte die Beliebtheit der Facebook-Dienste schwinden und Nutzer abwandern. Zum anderen könnten Unternehmen ihre Werbeausgaben aus wirtschaftlichen, sozialen oder politischen Gründen reduzieren oder Facebook als Werbeplattform gar ganz boykottieren.

Mögliche Zerschlagung

Eine andere Gefahr liegt wie bei Amazon in der Marktmacht von Facebook begründet. Wettbewerbsbehörden weltweit beäugen Facebook mit kritischem Blick, und immer wieder fordern Teile der Wirtschaft und der Politik beispielsweise, WhatsApp von Facebook abzuspalten. Solche Abspaltungen, beziehungsweise Entflechtungen, sind allerdings sehr selten. Das deutsche Bundeskartellamt untersagte Facebook allerdings bereits, Nutzerdaten von verschiedenen Plattformen zu kombinieren. In der Konsequenz führt diese Entscheidung zu einer internen Entflechtung des Unternehmens. Zwar kassierte das OLG Düsseldorf die Entscheidung, der BGH gab dem Bundeskartellamt zuletzt allerdings wieder Recht. Dementsprechend würde ich solche Entwicklungen bei der Bewertung der Facebook Aktie nicht unberücksichtigt lassen.

Alternative Investments

Falls du dich für Technologie-Aktien interessierst, empfehlen wir dir folgende kostenlose Aktienanalysen. Ein Klick auf den jeweiligen Link führt dich direkt zur entsprechenden Analyse.

| Isin | Name | Land | Industrie | Branche | Dividende |

| US0079031078 | AMD | USA | Halbleiter und Zubehör | Halbleiter | Nein |

| US01609W1027 | Alibaba | China | Software/IT Dienste | Internet Dienstleistungen | Nein |

| US0231351067 | Amazon | USA | Software/IT Dienste | Internet Dienstleistungen | Nein |

| US0378331005 | Apple | USA | Technische Konsumgüter | Mobiltelefone | Ja |

| US5949181045 | Microsoft | USA | Software/IT Dienste | Software | Ja |

| US67066G1040 | Nvidia | USA | Halbleiter und Zubehör | Halbleiter | Ja |

| US79466L3024 | Salesforce | USA | Software/IT Dienste | Internet Dienstleistungen | Nein |

| KYG875721634 | Tencent | China | Software/IT Dienste | Internet Dienstleistungen | Ja |

Fazit: Die Facebook Aktie gibt es nicht zum Schnäppchenpreis

Mit der Facebook Aktie holst du dir ein Tech-Unternehmen mit enormer Marktmacht und immer noch hohem Wachstumspotential ins Depot. Doch Vorsicht: die Aktie ist nicht so günstig, wie es auf den ersten Blick scheint. Zurecht bewertet der Markt Facebook seit dem Jahr 2017 mit einem Abschlag. Die sinkenden Margen und Facebooks Abhängigkeit von den Werbeeinnahmen sind die Hauptgründe hierfür. Auch die politischen Diskussionen und kartellrechtlichen Forderungen nach einer Entflechtung belasten den Aktienkurs. Umgekehrt läuft das Werbegeschäft jedoch nach wie vor und erschließt sich Facebook mit Initiativen wie Facebook und Instagram Stores neue Absatzkanäle. Zudem hat Facebook eine prall gefüllte Kriegskasse, um aufstrebende Konkurrenz im Bedarfsfall einfach aufzukaufen. Ob Facebook die Margenkurve kriegt und sich neben dem Brot-Und-Butter-Geschäft mit der Werbung neue Umsätze generieren kann, wird sich zeigen. Falls ja, wäre heute eine ähnlich günstige Einstiegsgelegenheit wie damals bei Microsoft, als noch Steve Ballmer das Sagen hatte.

Falls die Facebook Aktie eine Bereicherung für dein Depot darstellt, du aber keine Wette auf den Aktienkurs eingehen willst, kannst du deine Position mit Hilfe eines Aktien-Sparplans nach und nach aufbauen. Dank des Cost-Average-Effekts wirst du so von der Wahl des richtigen Kaufzeitpunkts befreit. Das kostenlose Starterpaket ist der ideale Einstieg für den Aufbau eines eigenen Aktiendepots mittels Sparplan:

3 Antworten

Gute Analyse, welche auch die kritischen Aspekte anspricht. Das hat der Markt eingepreist. Wenn man Zuckerberg in den letzten Hearings gehört hat, überzeugt er nicht wirklich. Hat er mM nach auch 2018 nicht.

Wachstumschancen haben sie in den Emerging Markets sicher, wenngleich sie auch da nicht alleine sind. Libra ist spannend. Laut Zuckerberg wollen sie es aber nicht rausbringen, bevor es in den USA reguliert ist. Die Zielscheibe auf dem Rücken von FB wird dadurch noch grösser. Zulassung von der FINMA (Hauptsitz der Libra Association ist in CH) wird für heuer erwartet.

Ich halte FB die Treue. 3 Milliarden Nutzer können sich nicht irren! 🙂

Sie sind auf jeden Fall ein starkes Argument 🙂