Die Amazon Aktie war rückblickend eines der besten Investments der letzten Jahrzehnte. Und selbst gegen das Coronavirus scheint die Aktie immun. Während der breite Markt sich noch vom Corona-Crash erholt, liegt der Aktienkurs bereits 25 Prozent über dem Vor-Krisen-Niveau. Wer sich die Aktie im Jahr 2000 ins Depot gelegt hat, freut sich heute über unfassbare Kursgewinne von 2600 Prozent. Wer 5 Jahre später eingestiegen ist, hat Dank der geplatzten DotCom-Blase sogar Kursgewinne von 8000 Prozent erzielt. Im Vergleich dazu war der rund 700-prozentige Wertzuwachs der Microsoft Aktie im selben Zeitraum ein laues Lüftchen.

Da stört es die glücklichen Aktionäre wohl kaum, dass Amazon keine Dividende ausschüttet. Das Faszinierende an der Amazon Aktie ist, dass sie nach den Maßstäben des Value-Investing nie kaufenswert war, denn seit jeher schleppt die Aktie ein dreistelliges Kurs-Gewinn-Verhältnis (KGV) mit sich herum. Auch das derzeitige KGV von knapp 144 schreit förmlich nach einer krassen Überbewertung. Schließlich müsstest du bei gleichbleibenden Gewinnen 144 Jahre warten, bis Amazons Gewinne deine Investitionssumme beim Aktienkauf wieder eingespielt haben.

| Amazon Aktie | |

| Logo | |

| Land | USA |

| Branche | Online-Handel |

| Isin | US0231351067 |

| Marktkapitalisierung | 1358,6 Milliarden € |

| Dividendenrendite | - |

| Stabilität Dividende | - |

| Stabilität Cash-Flow | 0,82 von max. 1.0 |

Ist der Markt also mal wieder völlig verrückt geworden oder steckt mehr hinter den exorbitanten Kursgewinnen? Und was hat es mit den ständigen Rufen nach einer Entflechtung von Amazon auf sich? In dieser Analyse durchleuchten wir das Unternehmen gründlich für dich und zeigen dir, ob die Amazon Aktie ein erfolgversprechender Kauf ist oder du besser die Finger von der Aktie lassen solltest. Außerdem zeigen wir dir, wie hoch eine Amazon Dividende mittlerweile ausfallen könnte und ob eine Dividende in Bälde zu erwarten ist.

Amazons Geschäftsmodell

Das Geschäftsmodell von Amazon ist wahrlich beeindruckend, denn der Gründer und aktuelle CEO Jeff Bezos hat aus dem einstigen Buchversand ein globales Imperium aufgebaut. Dabei ist das oberste Motto, das kundenorientierteste Unternehmen der Welt zu sein ("We seek to be Earth’s most customer-centric company."). Seine Tätigkeiten untergliedert Amazon lediglich in die drei Segmente: "North America", "International" und "AWS.

Die Brot-und-Butter Segmente "North America" und "International"

Die Segmente "North America" und "International" beinhalten alle Umsätze, die Amazon als Verkaufsplattform erzielt. Hierunter fallen die Umsätze aus den Einzelhandelsverkäufen auf der Online-Verkaufsplattform der Amazon-Internetseite. Dabei ist Amazon entweder direkt als Verkäufer tätig oder verdient an Provisionen, die andere Händler bezahlen, die ihre eigenen Waren über die Plattform "Amazon Marketplace" verkaufen.

Außerhalb des Internets betreibt Amazon auch physische Läden. Um hier einen ersten Fuß in den Markt zu bekommen, hat Amazon 2017 das Unternehmen Whole Foods Market für 13,4 Milliarden USD übernommen, welches in seinen Filialen hauptsächlich Lebensmittel aus nachhaltigem Anbau anbietet. Ebenso betreibt Amazon eigene physische Läden unter dem Namen "Amazon go" und "Amazon go grocery". Das Besondere an diesen Läden ist, dass es keine Kassenbezahlsysteme gibt. Sensoren und Kameras registrieren, welche Waren Kunden kaufen und berechnen den Preis dieser Produkte automatisch, sobald Kunden die Läden verlassen. Das heißt, dass nur Verbraucher in den Stores einkaufen können, die einen Amazon Account besitzen und die Amazon Go App beim Betreten der Stores aktivieren.

Das AWS Segment (die Amazon Cloud)

Amazon bündelt sein Cloud Geschäft im AWS-Segment (AWS=Amazon Web Services). Falls du vom schnell wachsenden Markt für Cloud-Computing investieren willst, ist Amazon eine gute Wahl.

Du kannst dir den Cloud-Computing Markt mehrgliedrig vorstellen. Auf unterschiedlichen Ebenen bieten Dienstleister wie Amazon einen unterschiedlichen Umfang an Hardware- und Softwareprodukten an. Amazon ist besonders auf den zwei Ebenen IaaS und PaaS tätig. Im Bereich IaaS (="Infrastructure as a Service") stellt das Unternehmen Kunden die physische Infrastruktur, also die Hardware (insbesondere Netzwerkkapazitäten, Speicherplatz etc.), zur Verfügung, auf die Kunden ihre eigene Softwareanwendungen laufen lassen. Daneben bietet Amazon im PaaS-Bereich (="Platform as a Service") eine komplette Plattform für Entwickler oder Programmierer an, auf der sie sowohl auf die Hardware als auch auf eine von Amazon bereitgestellte Software- und Programmierungsumgebung zurückgreifen können, um eigene Cloud-Produkte für den Endmarkt zu entwickeln.

Im vierten Quartal 2019 lag Amazons Markanteil im Markt für IaaS- und PaaS-Services bei starken 33 Prozent. Das Unternehmen ist damit klarer Marktführer mit einem komfortablen Vorsprung vor dem Zweitplatzierten Microsoft mit einem Marktanteil von 18 Prozent.

Der Marktwert im Bereich IaaS und PaaS soll sich innerhalb von vier Jahren bis zum Jahr 2022 verdoppeln. Und Amazon belegt die Pole Position, um vom künftigen Wachstum zu profitieren.

Warum ist Amazon so erfolgreich?

Amazon verdankt seinem Erfolg im Wesentlichen den beiden Segmenten "North America" und "International", denn das Unternehmen konnte sich mit seiner Verkaufsplattform aufgrund der Kundenfokussierung schnell eine starke Marktstellung und einen hohen Beliebtheitswert bei seinen Kunden aufbauen.

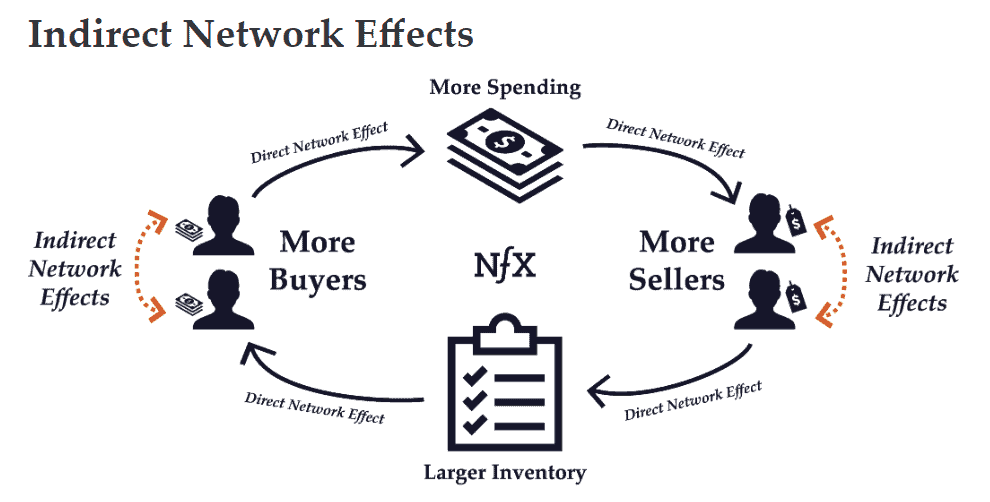

Den Aufbau dieser Markstellung hat Amazon vor allem sogenannten "indirekten positiven Netzwerkeffekten" zu verdanken. Solche Effekte sind bei Plattformen besonders ausgeprägt und können zu starken Marktanteilsadditionen bis hin zu einer völligen Monopolisierung führen. Für Aktionäre sind solche Monopole ein Segen, denn sie bauen einen Burggraben um das Unternehmen und machen es Konkurrenten schwer, in den Markt einzudringen. Bei Amazon sind diese Effekte sehr anschaulich erklärbar: Je größer der Erfolg der von Amazon betriebenen Verkaufsplattform ist, desto häufiger wird diese von gewerblichen und privaten Drittverkäufern genutzt. Das steigert die Produktvielfalt auf der Plattform und zieht noch mehr Kunden an, was wiederum den Nutzwert der Plattform für weitere Verkäufer steigert und noch mehr Kunden anzieht, usw.

Anders als viele andere Unternehmen hat sich Jeff Bezos auf diesem Erfolg nie ausgeruht. Vielmehr nutzte er diese komfortable Stellung, um neues Wachstum zu ermöglichen. Dazu ist Amazon durch sogenanntes vertikales Wachstum in immer neuere Märkte vorgedrungen. Mittlerweile umfasst das Geschäft mehrere Ebenen, auf denen Amazon verschiedene Dienstleistungen und Produkte anbietet.

Diese Ebenen sind immer noch größtenteils mittelbar miteinander verbunden, so dass Amazon ebenfalls von den Selbstverstärkungseffekten profitieren kann. Das Prime-Abonnement erlaubt beispielsweise nicht nur kostenlose Lieferungen bei Bestellungen auf der Amazon-Verkaufsplattform, sondern Zugriff auf die Film- und Musikdatenbanken des Unternehmens, die Amazon teilweise selber produziert. Das eingekaufte Filmbewertungsportal IMDb bietet neben den Amazon Kundenrezensionen aussagekräftige Bewertungen und lockt neue Kunden, indem die im Amazon Prime Abo enthaltenen Produktionen gesondert beworben werden.

Mit Alexa und den dazugehörigen Smart-Speaker hat Amazon es darüber hinaus geschafft, dass Verbraucher ihr Zuhause mit dem Ökosystem von Amazon verbinden können und so noch leichter auf Amazons Produkten und Dienstleistungen zugreifen können.

Amazon als Wachstumsmaschine

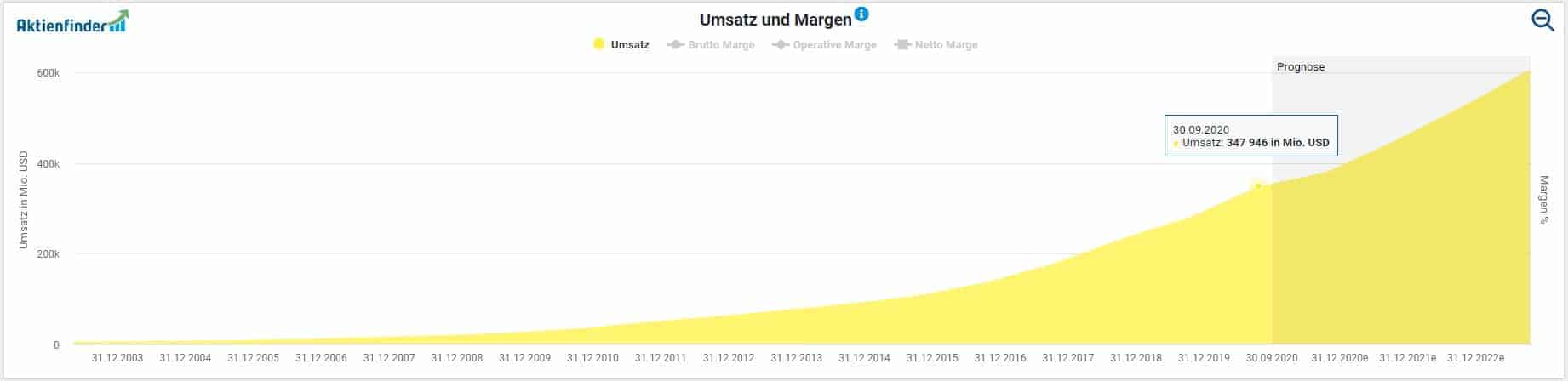

Mit Hilfe dieses Geschäftsmodells entwickelte sich Amazon zu einer wahren Wachstumsmaschine, die ihren Umsatz seit dem Jahr des Börsenganges von 147 Millionen USD auf aktuell fast 350 Milliarden USD gesteigert hat. Und das Ende der Fahnensteige scheint längst nicht erreicht. Schon im nächsten Jahr soll das Unternehmen die Marke von 300 USD Milliarden knacken.

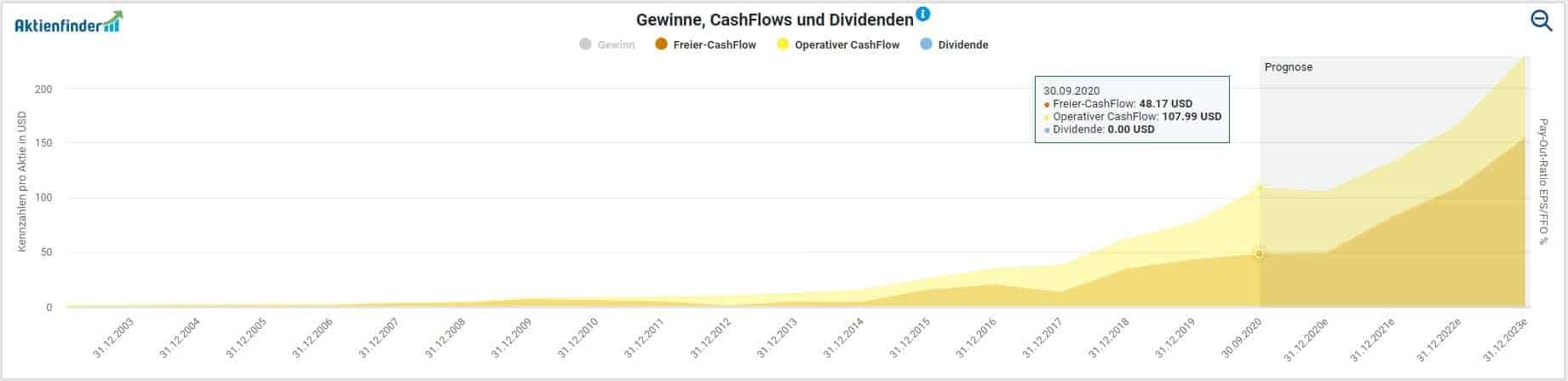

Auch die Entwicklung des Cash-Flows kennt langfristig nur eine Richtung. Mittlerweile erwirtschaftet das Unternehmen einen Free Cash Flow von 48 USD pro Aktie, der zukünftig ebenfalls noch einmal kräftig steigen soll.

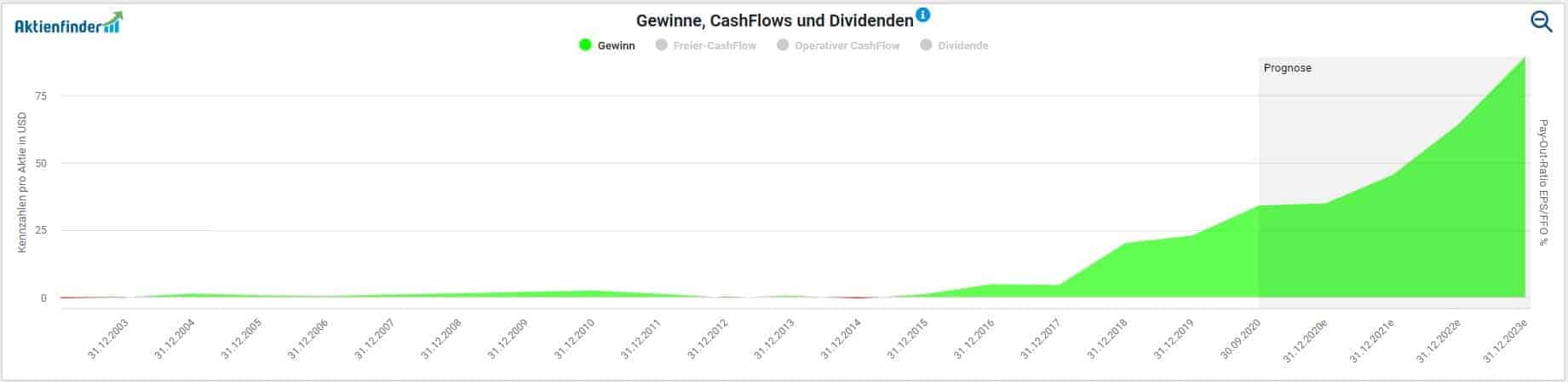

Der Gewinn entwickelte sich zuletzt ebenfalls positiv, wenngleich das Coronavirus vorübergehend zu einem kleinen Gewinndämpfer führen wird, da Amazon aufgrund der gestiegenen Nachfrage nach Onlinekäufen massiv in eigene Lagerkapazitäten und die Sicherheit der Angestellten investieren musste. Langfristig dürfte das Gewinnwachstum jedoch anhalten. Im nächsten Jahr soll das Unternehmen bereits einen Gewinn von 35 USD pro Aktie erwirtschaften.

So profitabel ist Amazon

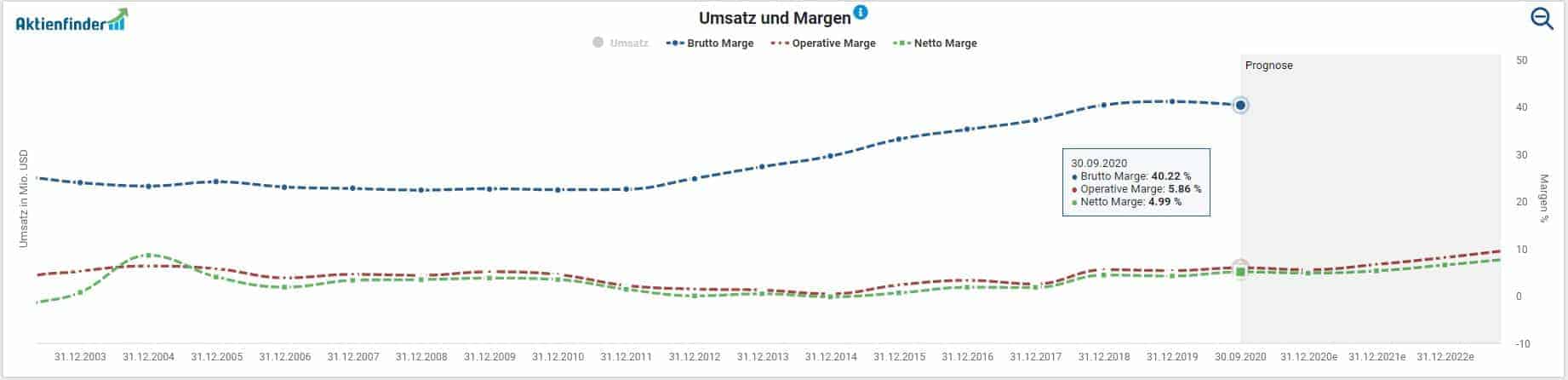

Mit dem Gewinn haben sich ebenso die Margen von Amazon verbessert. Das heißt, dass das Unternehmen zunehmend profitabler wird. Verantwortlich für diese Entwicklung ist Amazons extrem margenstarkes Cloud Geschäft. Mittlerweile hat sich die Brutto Marge in den letzten 10 Jahren nahezu auf fast 41 Prozent verdoppelt. Aber auch die Operative Marge und die Netto Marge sollen sich in den nächsten Jahren weiter verbessern.

Wird Amazon zerschlagen?

Ein Thema, welches immer wieder durch die Medien geistert, sind die kartellrechtlichen Streitigkeiten, denen sich Amazon ausgesetzt sieht. Dem Unternehmen wird mehrfach vorgeworfen, die eigene Marktstellung zu missbrauchen, um Konkurrenten zu schädigen oder die eigene Stellung zu begünstigen. Amazons Marktmacht steht nicht nur im Fokus der amerikanischen Behörden FTC (Federal Trade Commission) und DOJ (Department of Justice), sondern wird auch von der Europäischen Kommission und nationalstaatlichen Wettbewerbsbehörden wie dem deutschen Bundeskartellamt kritisch beäugt.

Im November 2020 kam die Europäische Kommission zu dem vorläufigen Ergebnis, dass Amazon seine marktbeherrschende Stellung gleich doppelt missbrauche. So würden Amazon die Daten von Händlern, die auf dem Amazon Marketplace verkauften, nutzen, um zu herauszufinden, welche Produkte sich auf der eigenen Plattform gut verkauften. Diese würde Amazon dann selbst zum Verkauf anbieten. Zudem solle Amazon den eigenen Produkten sowie denen von Händlern, die die Logistikdienste von Amazon nutzten, eine bessere Sichtbarkeit bieten. Als maximales Strafmaß drohen Amazon 10 Prozent vom Umsatz, was derzeit 35 Milliarden USD entspräche. Die Google Mutter Alphabet musste in Summe bereits €10 Milliarden an die Europäische Kommission wegen Verstöße gegen das Wettbewerbsrecht überweisen. Wenn keine weiteren Mittel helfen, können Wettbewerbsbehörden sogar zum Mittel der Entflechtung greifen und Unternehmen aufspalten.

Allerdings ist die Aufspaltung eines Unternehmens das letzte Mittel, zu dem Behörden bisher in nur in ganz wenigen und seltenen Fällen griffen (zum Beispiel AT&T im Jahr 1982 und zuvor Standard Oil). Und selbst in einem solchen Extremfall könnte eine Aufspaltung sogar Vorteile haben, wie du beispielsweise bei der Entwicklung des Zahlungsdienstleisters PayPal nach dessen Abspaltung von eBay sehen kannst.

Soweit es um das AWS Segment geht, meine ich, dass dieses hochprofitable und stark wachsende Segment auch eigenständig ein hervorragendes Unternehmen wäre. Bei den restlichen Segmenten bin ich allerdings skeptischer, denn hier wird viel Mehrwert aus der Summe der Teile generiert. Wie du oben gesehen hast, ist es gerade die Verknüpfung der einzelnen Dienstleistungen und Angebote, die den hohen Nutzen für Amazons Kunden und den Burggraben des Unternehmens ausmachen. Die Netzwerkeffekte würden ausbleiben oder sich sogar gegen die dann selbständigen Segmente wenden, weil diese aufgrund gesunkener Marktpräsenz weniger Anziehungskraft auf Käufer und Verkäufer ausüben. Weniger Käufer würden zu weniger Verkäufern führen und umgekehrt.

Stand heute sind das aber Horrorszenarien, die ich für unwahrscheinlich halte. Wettbewerbsbehörden können allerdings immer wieder Nadelstiche setzen. So hat das deutsche Bundeskartellamt ganz aus eigener Kraft durchgesetzt, dass Amazon weltweit die Allgemeinen Geschäftsbedingungen gegenüber den gewerblichen Händlern auf Amazon-Marketplace ändert. So haftet Amazon jetzt beispielsweise für Vorsatz und grobe Fahrlässigkeit gegenüber den gewerblichen Händlern bei Vertragsverletzungen. Ebenso verzichtet das Unternehmen auf ein unbeschränktes Recht zur sofortigen Kündigung und der sofortigen Sperrung von Konten der Händler ohne Angabe von Gründen. Als Aktionär solltest du daher definitiv die fundamentale Entwicklung dieses Themas im Auge behalten. Panik ist jedoch unangebracht.

Wann bezahlt Amazon Dividende – und wie viel?

Weil Amazon keine Dividende ausschüttet, kommt die Aktie für viele Dividendenfans nicht Frage. Dabei könnte Amazon eine Dividende mittlerweile locker finanzieren, die Dank des dynamisch steigender Cash-Flows sogar rasch ansteigen könnte. Wie dynamisch, zeigt die folgende Berechnung mit Hilfe der Daten aus dem Aktienfinder.

Die folgende Grafik zeigt anhand der Tilgungskraft die Entwicklung des Free-Cash-Flows von Amazon:

Die Tilgungskraft ist der Free-Cash-Flow abzüglich Dividende. Da Amazon noch keine Dividende bezahlt, sind Tilgungskraft und Free-Cash-Flow in diesem Fall gleich hoch. Würde Amazon den kompletten Free-Cash-Flow in Höhe von 24,7 Milliarden USD als Dividende ausschütten, würde dies bei 512 Millionen ausstehenden Aktien eine Dividende in Höhe von 48,17 USD pro Aktie bedeuten, was einer Dividendenrendite von 1,5 Prozent entspräche.

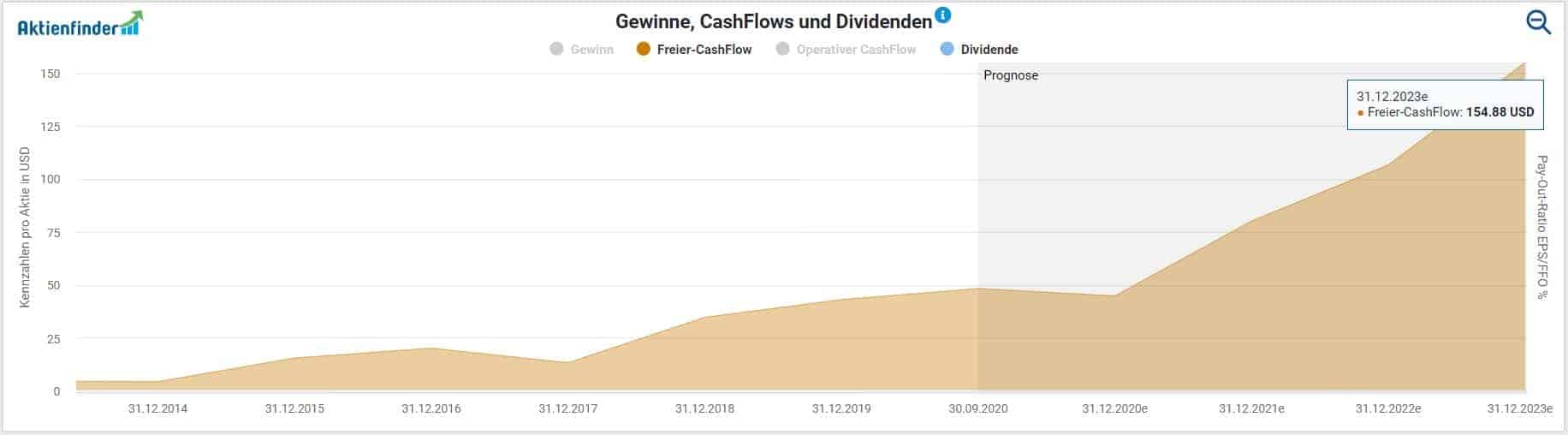

Klingt bescheiden. Doch Amazons Free-Cash-Flow soll laut Prognosen dynamisch weiter ansteigen von derzeit 48 auf knapp 155 USD:

Entsprechend stark könnte auch die Amazon Dividende steigen, so dass im Jahr 2023 eine Dividendenrendite von sage und schreibe 5 Prozent möglich wäre. Dabei gehe ich jedoch davon aus, dass der komplette Free-Cash-Flow als Dividende ausgeschüttet wird, was unrealistisch ist. Zwar sind die Investitionen vom Free-Cash-Flow bereits abgezogen, dennoch würde Amazon niemals alles Geld als an seine Aktionäre ausschütten. Denn ein schnell wachsendes Unternehmen wie Amazon ist ständig auf der Suche nach dem nächsten lukrativen Markt, den es zu erobern gilt. Und ein solcher Eroberungszug kostet Geld, dass man in den Vorjahren zurückgelegt haben sollte. Zwar sitzt das Unternehmen bereits auf einem Berg von 68,7 Milliarden USD, doch wer weiß, welche Übernahmen und Geschäftsfelder der Zukunft wieviel Investitionen nach sich ziehen?

Nichtsdestotrotz kämen wir bei einer Ausschüttungsquote von 50% im Jahr 2023 noch immer auf eine persönliche Dividendenrendite von 2,5 Prozent, was bei einem noch immer schnell wachsenden Unternehmen wie Amazon ganz ordentlich ist. In der folgenden Tabelle siehst du unsere Modellrechnung für die Berechnungen der Dividende:

| Kennzahl | Aktuell | 2021 | 2022 | 2023 |

| Freier Cash-Flow (Mio. USD) | 24,663.00 | 41,006.08 | 54,553.60 | 79,298.56 |

| Anzahl Aktien | 512.00 | 512.00 | 512.00 | 512.00 |

| FCF / Aktie | 48.17 | 80.09 | 106.55 | 154.88 |

| Kurs in USD | 3,110.00 | 3,110.00 | 3,110.00 | 3,110.00 |

| Div-Rendite (100% Pay-Out) | 1.5% | 2.6% | 3.4% | 5.0% |

| Div-Rendite (50% Pay-Out) | 0.8% | 1.3% | 1.7% | 2.5% |

Obwohl sich Amazon eine Dividende also locker leisten könnte, hat unsere Recherche in diversen Geschäftsberichten keinen Hinweis darauf ergeben, dass eine Dividende auch nur in Betracht gezogen wird. Stattdessen wird der Begriff Dividende im Geschäftsbericht 2019 nicht ein einziges Mal erwähnt. Es scheint für die nächsten Jahre also bei Kurgewinnen zu bleiben. Übrigens wären die 68,7 Milliarden USD an liquiden Mitteln in der Bilanz bei 512 Millionen ausstehenden Aktien für eine Sonderdividende in Höhe von 134 USD pro Amazon Aktie gut, was einer einmaligen Dividende in Höhe von 4,3 Prozent entspräche. Gibst du Jeff Bescheid?

Die Kunst, den fairen Wert der Amazon Aktie zu berechnen

Wie bereits in der Einleitung angesprochen, haben viele Aktionäre mit der Bewertung der Amazon Aktie Probleme. Dabei ist besonders das hohe KGV im dreistelligen Bereich irreführend, welches im Fall von Amazon auf eine starke Überbewertung hindeutet. Ich zeige dir hier, warum das KGV ausnahmsweise keine taugliche Größe ist, um den Wert einer Aktie zu bestimmen. Stattdessen solltest du auf eine andere Größe zurückgreifen.

Warum das hohe KGV täuscht

Jeff Bezos oberstes Ziel lautet Wachstum mit allen Mitteln. Dabei ist es für ihn zweitranging, falls die Profitabilität darunter leiden sollte. Als Amazon die kartellrechtliche Erlaubnis für die Übernahme der Whole Foods Kette bekam, begann Jeff Bezos sofort das, was er immer machte: Preise senken. Noch am ersten Tag veranlasste Jeff Bezos, dass in allen Whole Foods Märkten weitreichende Preissenkungen von bis zu 43 Prozent durchgeführt wurden.

Diese Strategie ist in der DNA des Unternehmens verankert. In seinem ersten Brief an die Aktionäre aus dem Jahr 1997 hat Jeff Bezos klar vorgegeben, dass er keinen großen Wert auf den Gewinn legt und sich im Zweifel immer für den Cash Flow entscheiden wird:

When forced to choose between optimizing the appearance of our GAAP accounting and maximizing the present value of future cash flows, we'll take the cash flows.

Aus diesem Grund kannst du für Amazon alle auf dem Gewinn basierenden Bewertungskennzahlen mehr oder weniger vergessen. Allerdings könnte sich dieses Problem zukünftig etwas abschwächen, da der immer größer werdende Anteil der Gewinne aus dem Cloud-Geschäft ein etwas besseres Bild über die Profitabilität des Unternehmens gibt und so eine bessere Bewertung der Amazon Aktie auf Grundlage des Gewinnes ermöglicht.

Ist die Amazon Aktie fair bewertet?

Um die Amazon Aktie sinnvoll zu bewerten, empfehle ich dir aktuell aber noch, in erster Linie auf den operativen Cash Flow zu schauen. Zum einen erhebt Jeff Bezos den Geldfluss noch immer als Maßstab seines Erfolgs, zum anderen ist der Cash Flow nur schwer manipulierbar und eignet sich deshalb sehr gut, um auf ein Unternehmen auf Überbewertung zu testen. Eine Aktie, deren Kurs fast unentwegt steigt, erscheint durchgehend überbewertet, weil man diese stets nahe des Allzeithochs kaufen würde. Dies ist jedoch ein rein psychologischer Effekt. Die Dynamischen Aktienbewertung des Aktienfinders löst dieses Problem, indem die Bewertung anhand klarer Kriterien objektiviert wird. Innerhalb der letzten 20 Jahre war die Amazon Aktie mit einem durchschnittlichen KCV (Kurs/Cash-Flow Verhältnis) von 24 bewertet. Wenden wir dieses KCV auf den derzeitigen (operativen) Cash-Flow an, kommen wir auf einen fairen Wert der Amazon Aktie von knapp 2.600 USD, was beim aktuellen Kurs von 3.128 USD einer Überbewertung von 20 Prozent entspräche.

Dies ist jedoch nur die halbe Wahrheit. Denn der laut Prognosen weiterhin stark ansteigende Cash-Flow von Amazon führt zugleich zu einem rasch ansteigenden fairen Wert der Aktie. Sollten sich Prognosen bewahrheiten, würde ein KCV von 24 bis zum 31.12.2023 zu einem fairen Wert der Amazon Aktie von 5.560 USD führen, weil sich der operative Cash-Flow pro Aktie von derzeit auf 106 USD bis dahin auf 230 USD mehr als verdoppelt hätte. Dies entspräche einer jährlichen Rendite von über 20 Prozent. Was auf den ersten Blick optimistisch klingen mag, bedeutet historisch betrachtet jedoch eine klare Underperformance bezogen auf Amazon, da du mit der Aktie im historischen Mittel über 30 Prozent im Jahr an Kursgewinnen einfahren konntest.

Alternative Investments

Falls du dich für Technologie-Aktien interessierst, könnten folgende Investments ebenfalls interessant für dich sein. Ein Klick auf den jeweiligen Link bringt dich direkt zur kostenlosen Aktienanalyse.

| Isin | Name | Land | Industrie | Branche | Dividende |

| US0079031078 | AMD | USA | Halbleiter und Zubehör | Halbleiter | Nein |

| US01609W1027 | Alibaba | China | Software/IT Dienste | Internet Dienstleistungen | Nein |

| US0378331005 | Apple | USA | Technische Konsumgüter | Mobiltelefone | Ja |

| US5949181045 | Microsoft | USA | Software/IT Dienste | Software | Ja |

| KYG875721634 | Tencent | China | Software/IT Dienste | Internet Dienstleistungen | Ja |

Fazit: Die Amazon Aktie hat noch viel Potential

Die Amazon Aktie ist der feuchte Renditetraum eines jeden Anlegers. Das Unternehmen hat nicht nur Gründer Jeff Bezos zu einem der reichsten Menschen der Welt gemacht, sondern auch vielen Investoren zu exorbitanten Gewinnen verholfen. Aktuell sieht es nicht danach aus, dass Amazon mittelfristig an Wachstumstempo einbüßen wird. Von fundamentalen Trends wie Onlineshopping und Cloud-Computing getragen, eilt das Unternehmen von einem Umsatzrekord zum nächsten. Jenseits sprudelnder Cash-Flows sorgt das hochprofitable Wachstum des Cloud Segments mittlerweile sogar für „echte Gewinne“, obwohl der Gewinn für Jeff Bezos weiterhin nicht im Vordergrund steht. Die oberste Priorität von Amazon bleibt weiterhin das Wachstum, weshalb du in den nächsten Jahren keine Gedanken an eine Dividende verschwenden solltest. Vielmehr wird jeder Cent in den Ausbau des vorhandenen Geschäfts und in die Erschließung neuer Märkte investiert. Gemessen am Cash Flow erscheint die Amazon Aktie aktuell zwar moderat überbewertet, doch die voraussichtlich weiter steigenden Gewinne und insbesondere Cash-Flows machen die Amazon Aktie für uns zu einem Kauf. Daran ändern für uns auch die politischen Risiken nicht, denen du dir als potentieller Aktionär dennoch bewusst sein solltest.

10 Antworten

Lebensverändernde Geschichte von mir, Herr Hammad Arsalan

Wie ich ein erfolgreicher Geschäftsmann im Rohölgeschäft weltweit wurde, bevor ich zur Freimaurerfamilie kam, wollte ich immer eine eigene Tankstelle haben, aber weil ich nicht so reich war, wollten meine Leute meinen Traum nicht unterstützen und kamen dann mit Lord in Kontakt Edmundo, der ein Großmeister der Freimaurerfamilie ist, dann hat sich mein Leben verändert, er hat mich in die Freimaurerfamilie eingeführt, ich habe mich registrieren lassen und meine Willkommensleistung von 5.000.000,00 Euro in die Familie erhalten, dann hat mich die Freimaurerfamilie mit dem Ölunternehmer verbunden und Ich bin Milliardär und mache mich zu einem Partner eines Top-Ölkonzerns. Ich kaufe und verkaufe und liefere Rohöl in verschiedene Länder der Welt. Nur durch den Beitritt zur Freimaurerfamilie wurde mir mein ganzer Herzenswunsch erfüllt, da sie sagen, dass Leser jetzt voll und ganz führend sind Verstehe dieses Wort, hast du den Anruf von Lord Edmundo oder die WhatsApp-Nummer +2348159768201 gelesen oder schreibst du an den Tempel in dieser E-Mail ? Und du wirst darauf hingewiesen, wie du kannst Seien Sie ein Familienmitglied, die Freimaurerei trennt Sie nicht von Ihrer Religion, hat sich danach gesehnt, dass Sie registriert sind und Sie den Nutzen der Familie genießen werden

Eine tolle Analyse! So, es lohnt sich der Einstieg im Monat November? Deine Seite und https://konto-kredit-vergleich.de/ sind meine besten Seiten!

Definitiv WIN:WIN!

Ich kann mich nur den letzten Kommentaren vollumfänglich anschließen : Vielen Dank für die fundierte und fast alle Aspekte berücksichtigende

Analyse. Also : Investieren oder investiert bleiben !

Eine wirklich klasse Analyse. Ich bin in Amazon investiert und von dem Unternehmen bereits zuvor schon vollends überzeugt gewesen. Die Analyse hat aber sehr gut Punkte beleuchtet, über die ich mir zuvor noch nicht so die Gedanken gemacht habe.

Vielen Dank dafür.

Auch von mir: eine tolle Analyse! Die Erklärung zur richtigen Bewertung der Amazon Aktie war ein richtiger Eye-Opener. Ich wünschte, ich hätte diese Infos schon vor 10 oder noch besser 20 Jahren gehabt. Bis vor kurzem habe ich nämlich ebenfalls jahrelang die Finger von Amazon gelassen, weil ich dachte, dass die Aktie schon zu teuer sei. Ich hoffe, mit der nächsten Amazon passiert mir das nicht mehr. Macht weiter so!

LG!

Dieter

Lieben Dank, Dieter! Das Problem mit einem vermeintlich zu hohen KGV haben viele Unternehmen, weshalb wir für unsere Analysen nie einzelne Bewertungskennziffern herausgreifen. Ich finde, der in der Analyse verlinkte Investorenbrief von Bezos aus dem Jahr 1997 zeigt ganz deutlich die Prioritäten des Unternehmens. Eine wirkliche Erfolgsgeschichte bisher!

Super Beitrag! Sehr ausführlich und informativ, auch wenn man über Amazon schon viel weiß.

Vielen Dank, Rina!

Eine tolle Analyse! Leicht lesbar und klar strukturiert. Bei vielen anderen „Analysen“ war ich nachher nicht schlauer als zuvor.

Vielen Dank!

Gunnar Herzog

Hallo Herr Herzog, vielen Dank für den netten Kommentar. Der Aktienfinder soll Verdecktes sichtbar machen. Ich denke, die Analysen sind hierfür in der Tat eine hilfreiche Ergänzung.