| Apple Aktie | |

| Logo |

|

| Land | USA |

| Branche | Technologie |

| Isin | US0378331005 |

| Marktkapitalisierung | 1143,5 Milliarden € |

| Dividendenrendite | 1,1% |

| Stabilität Dividende | 0,90 von max. 1,0 |

| Stabilität Cash-Flow | 0,95 von max. 1,0 |

Die Apple Aktie gehört zu den großen Gewinnern des letzten Bullenmarktes. Passend zum Ende der großen Rezession 2009/2010 ist das Unternehmen in extrem starkes Wachstum übergegangen. Mittlerweile erzielt Apple einen jährlichen Umsatz von 260 Milliarden US-Dollar. Hiervon bleiben mehr als 81 Milliarden USD-Dollar als Ergebnis vor Zinsen, Steuern und Abschreibungen übrig.

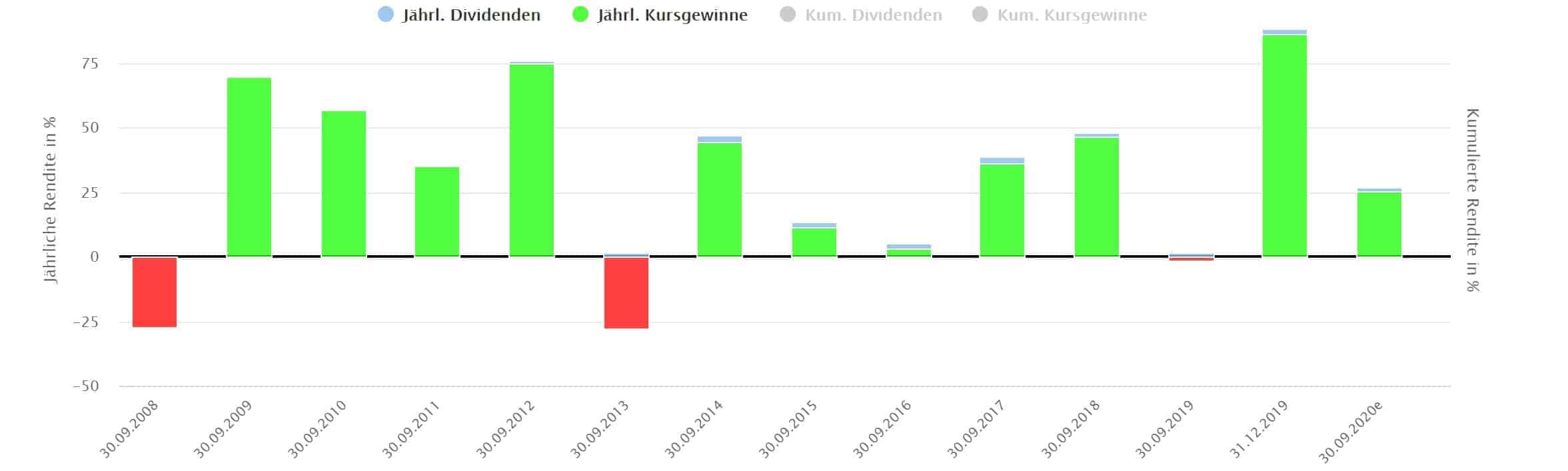

Mit einer jährlichen Rendite von über 30 Prozent innerhalb der letzten 12 Jahre profitieren davon natürlich auch Investoren. Im letzten Jahr hat der Kurs der Apple Aktie noch einmal um 86 Prozent zugelegt. Seit 2008 gab es nur zwei Verlustjahre, aber vier Jahre mit mehr als 50 Prozent jährlichen Kursgewinnen:

Und die Erfolgsgeschichte scheint längst nicht vorbei, denn es gibt eine Vielzahl an Indikatoren, die weiterhin bullish stimmen. Dabei sollte das anscheinend hohe KGV dich nicht verunsichern. Eine isolierte Betrachtung dieser Kennzahl ohne Berücksichtigung weiterer Faktoren könnte nämlich zu falschen Schlussfolgerungen führen. Apple ist sicherlich nicht billig, aber am Ende ist entscheidend, ob Investoren bereit sind, für Qualität etwas tiefer in die Tasche zu greifen. Und Qualität ist bei der Apple Aktie reichlich vorhanden.

Das Service-Segment als Umsatztreiber

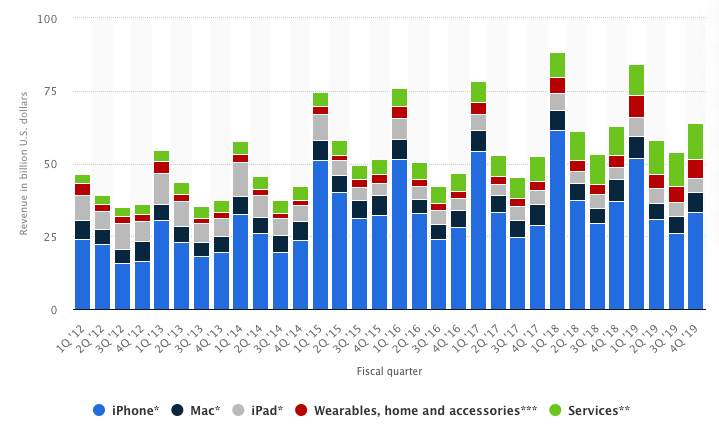

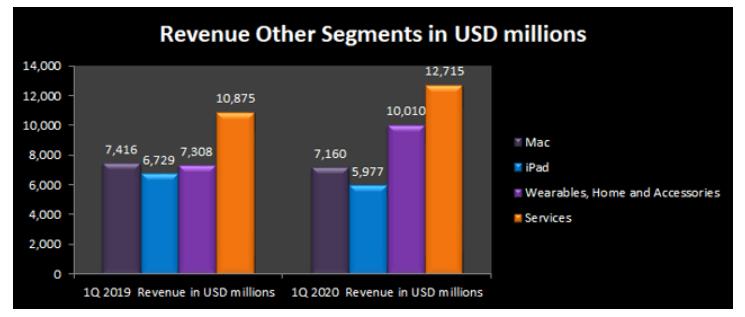

Apple schafft es immer mehr, vom iPhone als dominanten Umsatzträger wegzukommen und den Schwerpunkt verstärkt auf das Servicesegment zu legen. Noch ist das iPhone für ungefähr die Hälfte aller Umsätze verantwortlich.

Der Anteil des margenträchtigen Servicegeschäftes wächst aber stetig. Das Servicesegment, das unter anderem den App-Store, Cloudlösungen und Apple Pay beinhaltet, ist am Umsatz gemessen mittlerweile das zweitwichtigste Segment des Techkonzerns aus Cupertino. Vom ersten Quartal 2014 bis zum ersten Quartal 2020 hat sich der Umsatz nahezu verdreifacht. Zuletzt verzeichnete lediglich das Segment "Wearables", welches unter anderem die iWatch und die airpods beinhaltet, ein stärkeres Wachstum.

Jetzt hat Apple nachgezogen und seine Serviceangebote noch mehr potentiellen Konsumenten verfügbar gemacht. Wie das Unternehmen in einer Pressemitteilung veröffentlichet, wird es den App Store, Apple Arcade, Apple Music, Apple Podcast und die iCloud in den folgenden Ländern auf den Markt bringen:

- Afrika: Kamerun, Elfenbeinküste, Demokratische Republik Kongo, Gabun, Libyen, Marokko, Ruanda und Sambia.

- Asien-Pazifik: Malediven und Myanmar.

- Europa: Bosnien und Herzegowina, Georgien, Kosovo, Montenegro und Serbien.

- Mittlerer Osten: Afghanistan (ohne Apple Music) und Irak.

- Ozeanien: Nauru (ohne Apple Music), Tonga, and Vanuatu.

Apple Music bringt das Unternehmen sogar in noch mehr Ländern auf den Markt, insbesondere in Afrika und Lateinamerika. Warum sind das gute Nachrichten für Investoren? Zum einen lässt die Marktoffensive auf mehr Umsatz mit den jeweiligen Angeboten hoffen. Damit dürfte weiteres Wachstum des Service-Segmentes einhergehen. Der Zeitpunkt hierfür ist auch denkbar gut gewählt, denn durch COVID-19 verbringen viele Menschen überdurchschnittlich viel Zeit zu Hause und suchen daher nach einer Beschäftigung und Entertainmentangeboten. Daneben verstärkt jedes einzelne dieser Serviceangebote direkte und indirekte Netzwerkeffekte. Je mehr Dienstleistungen Apple über seine Plattform anbietet, desto tiefer wird der Burggraben des Unternehmens und desto weniger werden Kunden auf Alternativangebote zurückgreifen.

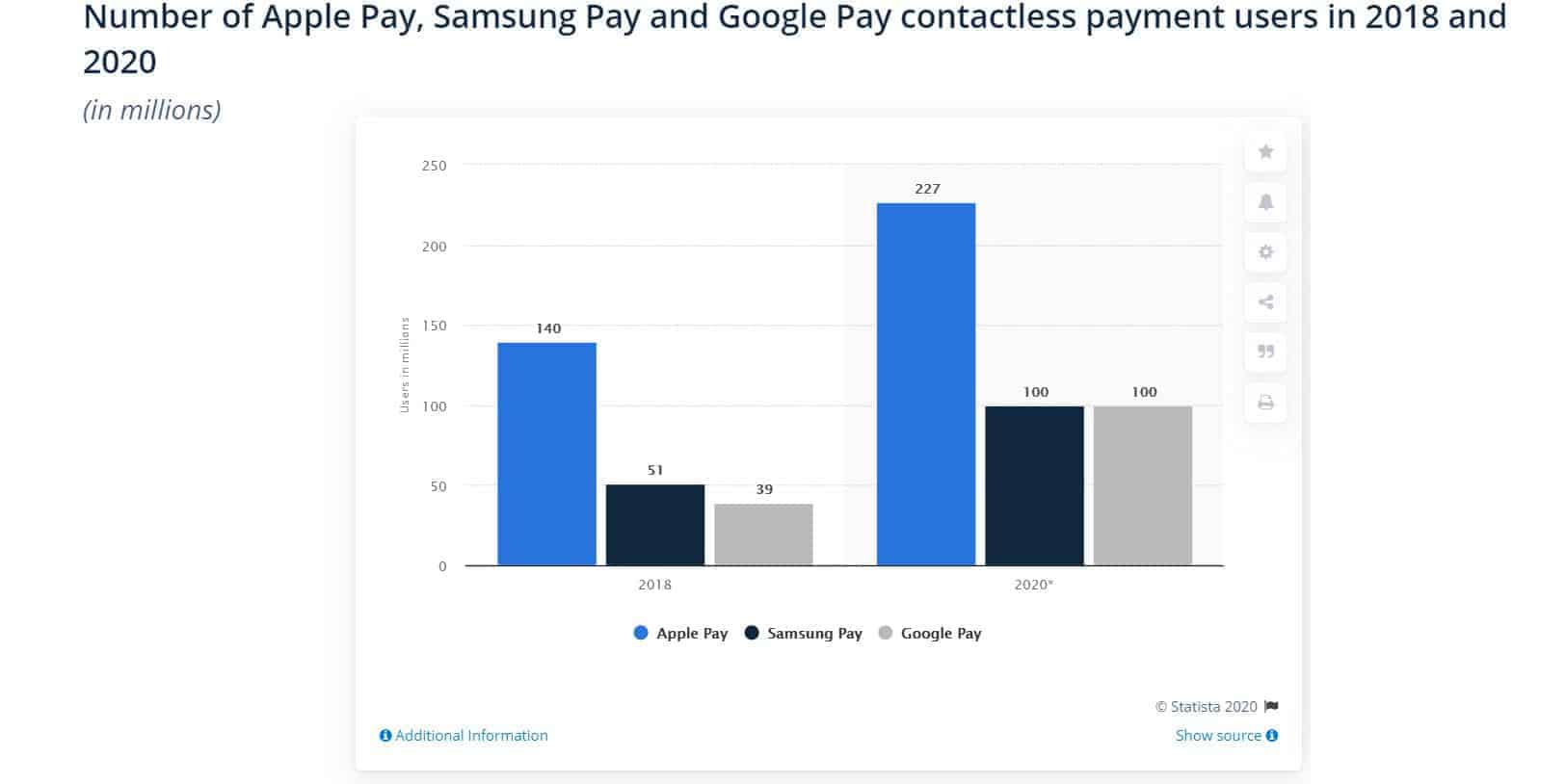

Apple Pay ist hierfür ein hervorragendes Beispiel und ein weiterer Beleg für die starke Positionierung des Konzerns. Je mehr Konsumenten Apple Pay nutzen, desto mehr Händler werden Zahlungsmethoden für Apple Pay anbieten und je mehr Händler Apple Pay anbieten, desto eher werden die Kunden auch auf Apple Pay zurückgreifen, da sie damit in mehr Läden bezahlen können als mit anderen Diensten. Auch wenn natürlich andere Anbieter ihren Teil vom Kuchen abbekommen, konnte Apple in absoluten Zahlen seinen Vorsprung gegenüber beispielsweise Samsung Pay und Google Pay ausbauen:

Apples Marktdominanz als Problem

Welche Folgen solche sich selbstverstärkende Netzwerkeffekte haben, lässt sich am Beispiel von Amazon nachvollziehen. Wirtschaftlich betrachtet führen Netzwerkeffekte zu einer Marktdominanz in den betroffenen Märkten. Im Extremfall entsteht ein Monopol. Ein Monopol ist für Investoren eine nette Angelegenheit. Ein unüberwindlich scheinender Burggraben sorgt für scheinbar dauerhaft sprudelnde Gewinne und hohe Margen, was der Traum eines jeden Value-Investors ist.

Für den freien Wettbewerb ist eine solche Marktmacht ebenfalls nicht von Natur aus schlecht. Dominante Unternehmen wie Apple tragen allerdings eine besondere Verantwortung, ihre Marktmacht nicht zu missbrauchen. In diesem Zusammenhang sieht sich Apple kartellrechtlichen Untersuchungen ausgesetzt, die beispielsweise seine "Near Field Communication"(NFC)-Schnittstellen betreffen, die für kontaktloses Bezahlen benötigt werden. Apple wird, bzw. muss, Konkurrenten wie Amazon oder Alphabet (Google) wahrscheinlich den Zugang ermöglichen, damit auch diese Anbieter Zahlungsdienste für Apple Hardware entwickeln können. In Deutschland wurde ein entsprechendes Gesetz (quasi über Nacht) bereits erlassen.

Natürlich könnte das die Konkurrenz etwas beleben. Allerdings sollten Investoren folgendes bedenken. Nutzer der Apple Hardware werden in der Mehrheit auch Apple-Dienstleistungen verwenden. Insofern gibt es extreme Lock-In Effekte. Wer einmal ein Zahlungssystem verwendet, wird nicht ohne weiteres die Verwendung aufgeben und zu einem anderen Anbieter wechseln. Ich denke daher, dass (wenn es zu einer weltweiten Öffnung der Schnittstelle kommt) die negativen Folgen für Apple Aktionäre überschaubar sind und durch das weitere Wachstum von Apple Pay signifikant kompensiert werden.

Neue alte Preisstrategie

Hier ein weiteres Puzzlestück, das zeigt, dass Apple eine sinnvolle und nachhaltige Strategie verfolgt. Apple hat das neue iPhone SE vorgestellt. Das Handy soll "nur" 400 US-Dollar kosten und ist für Apple Verhältnisse seht günstig. Apple hat damit nach dem iPhone SE aus dem Jahr 2016 zum zweiten Mal ein erschwingliches iPhone auf den Markt gebracht.

Ich sehe diesen Schritt positiv, denn Apple verfolgt damit eine simple, aber extrem wirksame Wachstumsstrategie. Das Unternehmen weicht von seiner ursprünglichen Strategie der anfangs hohen und mit der Zeit sinkenden Preise (sogenannter "skim prices") ab und setzt nun stattdessen von Anfang an auf niedrigere Preise (sogenannte "penetration prices"). So können sich mehr Konsumenten Apple Hardware leisten und damit mehr Konsumenten die um die Hardware herum platzierten Dienstleistungen von Apple nutzen. Apple führt seine Cash-Cow weg von der Hardware hin zur Software, wo das Gras schneller wächst und gewinnt mit dem neuen iPhone SE gegenüber seinen Wettbewerbern (vor allem Samsung, Huawei, Sony etc.) Marktanteile. Daneben bietet das neue SE auch eine Möglichkeit, den eigenen Streaming Service zu promoten, denn dieser ist ein Jahr wie üblich kostenlos im Kauf des iPhone SE mitenthalten.

Die theoretischen Nachteile liegen für Apple erst einmal auf der Hand. Neben einer niedrigeren Marge bei den iPhones, könnte auch der Wert der Marke Apple durch "billige" Produkte aus demselben Haus verwässert werden. Ich denke aber, dass die Vorteile überwiegen. Hinsichtlich der Markenverwässerung sehe ich schon aufgrund der klar unterschiedlichen Farbdesigns und Gehäuseunterschiede keine größere Gefahr.

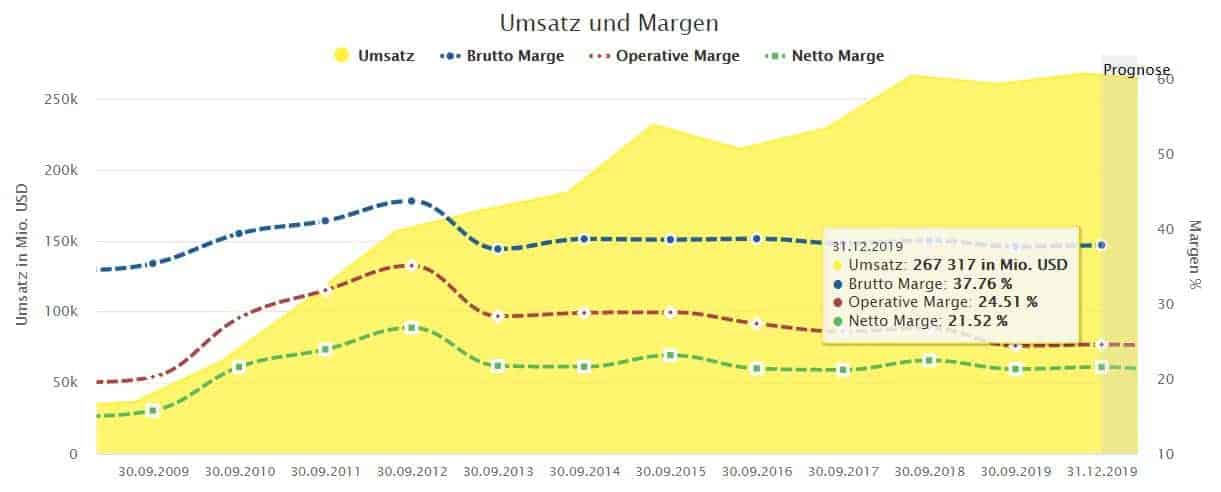

Ich habe auch nicht die Befürchtung, dass dieser Ansatz zu Lasten der Marge geht. Apple hat es in den letzten 10 Jahren geschafft, die Marge nahezu stabil zu halten, trotz eines beachtlichen Umsatzwachstums. Dies kann man gut an folgender Grafik sehen:

Sowohl die Brutto Marge als auch die Operative Marge und Netto Marge sind innerhalb eines normalen Korridors gleichbleibend stabil. Ein einziges billiges iPhone SE im gesamten Produktportfolio wird die hohen Margen nicht signifikant beeinflussen, zumal die vergleichsweise hohe Marge im wachsenden Service-Bereich mögliche Rückgänge bei den iPhones kompensieren wird. Insofern ist das Unternehmen operativ sehr gut aufgestellt. Ich gehe davon aus, dass der Umsatz mittelfristig weiter zulegen wird, ohne dass dieses Wachstum zu Lasten der Profitabilität geht.

Die Apple Aktie ist nicht teuer

Legt man den erwarteten Gewinn von 12.38 US-Dollar für das Jahr 2020 zugrunde, hat Apple ein KGV von ungefähr 22,2. Das erscheint zunächst relativ hoch. Insbesondere dann, wenn man berücksichtigt, dass das Hardwaregeschäft durch die geschlossene Geschäfte und eine zurückhaltende Kauflust der Konsumenten wegen COVID-19 gelitten haben dürfte. Insofern könnte der aktuelle Gewinn zu hoch und somit das aktuelle KGV zu niedrig angesetzt sein. In der Tat rangiert der aktuelle Kurs weiter über dem Fair Value KGV. Die Differenz zum Fair Value KGV (roter Strich) indiziert ein Abwärtspotential von ca. 20 Prozent.

Investoren müssen allerdings beachten, dass Apple sowohl Wachstums- als auch Value-Unternehmen ist. Apple hat eine enorme Marktmacht und verfügt über genügend Cash, um in jedem Geschäftsbereich investieren zu können, in den expandiert werden soll (Stichwort: Apple Car). Diesen Luxus lässt sich die Apple Aktie mit einem Aufpreis bezahlen.

Hinzukommt, dass Apple extremen Gebrauch von Aktienrückkäufen macht. Wenn du also deine Aktien verkaufen willst, um Gewinne zu sichern, kann es (überspitzt gesprochen) sein, dass dir Apple auf der anderen Seite deine Anteile abkauft, so dass sich deine zukünftigen Gewinne und Dividenden auf die übrigen Investoren aufteilen.

Sollte Apple die im Geschäftsjahr 2019 begonnen Aktienrückkäufe in dem Tempo beibehalten, würde dies zu einem Rückkauf von 16,7 Prozent aller ausstehenden Aktien führen. Auch wenn das Volumen der Rückkäufe wegen der Unsicherheiten auf den Märkten sinken sollte, gehe ich davon aus, dass Apple auch zukünftig starken Gebrauch von Aktienrückkäufen machen wird.

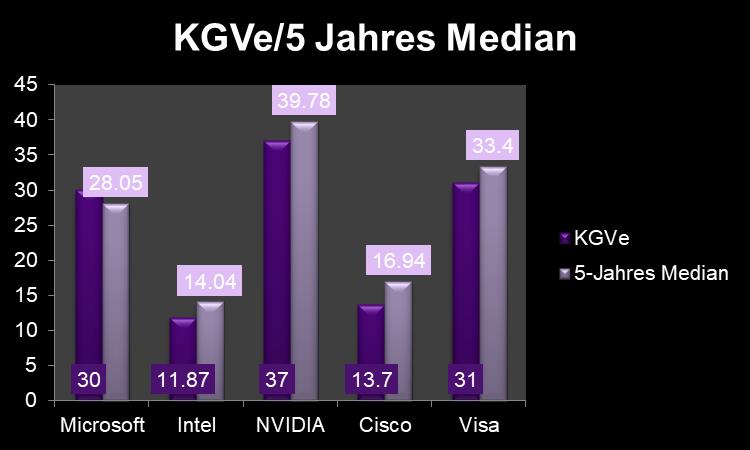

Ebenso gilt es zu berücksichtigen, dass Apple im Vergleich zu anderen Unternehmen noch relativ normal bewertet wird. Insbesondere Microsoft, Visa und NVIDIA haben als ebenfalls stark wachsende Unternehmen ein konstant hohes KGV wie man dem 5 Jahres Median gut entnehmen kann:

Natürlich gilt auch hier, dass die einzelnen Zahlen immer im Gesamtkontext betrachtet werden müssen. Investoren sehen hier aber, dass der Markt Unternehmen mit einer starken Marktstellung und guten bis sehr guten Aussichten mit einem Premiumaufschlag handelt. Das ist bei der Apple Aktie nicht anders. Ich denke, dass Apple den Erwartungen, die im KGV stecken aus den oben genannten Gründen auch gerecht werden kann, selbst wenn es kurzfristig aufgrund von COVID-19 einige Unsicherheiten gibt.

Alternative Investments

Falls du dich für Technologie-Aktien interessierst, könnten folgende Investments ebenfalls interessant für dich sein. Ein Klick auf den jeweiligen Link bringt dich direkt zur kostenlosen Aktienanalyse.

| Isin | Name | Land | Industrie | Branche | Dividende |

| US0079031078 | AMD | USA | Halbleiter und Zubehör | Halbleiter | Nein |

| US01609W1027 | Alibaba | China | Software/IT Dienste | Internet Dienstleistungen | Nein |

| US0231351067 | Amazon | USA | Software/IT Dienste | Internet Dienstleistungen | Nein |

| KYG875721634 | Tencent | China | Software/IT Dienste | Internet Dienstleistungen | Ja |

5 Antworten

Hallo Thorsten, kannst du mal ein Video zu Apple machen und warum die Dividende um 75% gekürzt wurde? Danke für deine Arbeit. Mach weiter so.

MFG

Finanzgärtner

@Mirko

Apple hat nicht die Dividende gekürzt, sondern einen Aktiensplitt vollzogen. Da du jetzt 3 weitere Aktien im Depot hast, hat sich auch die Dividende geviertelt. Gestern gab es die 1.Quartalsdividende für 2021: 0,205 US$ / je Aktie

Bei 280€ im Mai 2020 war die Apple Aktie nicht zu teuer, genau so wie sie heute bei 111€ auch nicht zu teuer ist 🙂

Das ist wie immer relativ, schau dir doch den letzten Beitrag von Torsten an dann verstehst du was er meint.

$280 fuer Apple soll billig sein ???

Was wäre ein angemessener Preis?

BG