In dieser Fresenius Aktien-Analyse bewerte ich die aus meiner Sicht relevanten News der letzten Zeit und wage den Versuch, ein Kursziel auf Sicht von drei Jahren zu berechnen. Dieses Kursziel liegt bei 74 EUR – was einem Potential von 90% entspricht. Ob das so kommt, weiß natürlich keiner. Viel wichtiger ist mir etwas anderes: Dir zu erklären, welche Annahmen getroffen werden müssen, um dieses Kursziel zu berechnen. Du kannst diese Annahmen hinterfragen, gegebenenfalls durch eigene Annahmen ersetzen und so zu deinem persönlichen Kursziel gelangen.

Mit Update zu den vorläufigen Zahlen 2020 inklusive dem enttäuschenden Ausblick auf 2021

| Fresenius Aktie - Stammdaten | |

| Logo | |

| Land | Deutschland |

| Branche | Gesundheit |

| ISIN | DE0005785604 |

| Ausstehende Aktien | 557 Mio. |

| Aktienkurs | 39,00 € |

| Marktkapitalisierung | 21.700 Mio. € |

| Fresenius Aktie - Kennzahlen | |

| Nettoverschuldung | 24 Mrd. € |

| Unternehmenswert | 45,7 Mrd. € |

| Dividendenrendite | 2,2% |

| Nachhaltiger Free Cash Flow | 3,55 €/Aktie |

| Free Cash Flow-Rendite | 9,1% |

| Fairer Wert in 3 Jahren | 74 € |

| Kurspotential in % | 90% |

Meine Thesen zur Fresenius Aktie sind:

- Ein nachhaltiges Wachstum von mehr als 5% pro Jahr ist möglich

- Mit einem KGV von 10 für das geschätzte Geschäftsjahr 2022 ist die Bewertung günstig

- Die Phase der Unterbewertung könnte bald zu Ende sein

Das Geschäftsmodell von Fresenius im Schnelldurchlauf

Fresenius dürfte vielen Lesern bereits ein sehr bekanntes Unternehmen sein. Daher möchte ich nicht nochmals in der Tiefe auf die einzelnen Geschäftsbereiche eingehen, sondern es bei einem schnellen Überblick belassen. Falls du dich im Detail über die einzelnen Geschäftsbereiche informieren möchtest, empfehle ich dir die Fresenius-Analyse von Maximilian Dorn vom 23.12.2020.

Dafür können wir uns umso schneller und intensiver der Bewertung widmen und herausfinden, ob die Aktie unterbewertet erscheint oder nicht.

Fresenius auf einen Blick

Das folgende Bild ist der aktuellen Fresenius Präsentation entnommen und zeigt, dass wir es mit einem weltweit tätigen Konzern zu tun haben, der über 300.000 Mitarbeiter beschäftigt und in mehr als 100 Ländern tätig ist.

Fresenius wächst weiterhin

Nach den Kursverlusten der jüngsten Vergangenheit könnte man meinen, dass das Geschäftsmodell von Fresenius nicht mehr funktioniert. Dem ist nicht so. Fresenius wächst weiterhin.

Die Treiber für weiterhin steigenden Umsatz sind:

- Der demographische Wandel

- Der wirtschaftliche Aufstieg der Schwellenländer und der damit einhergehende Aufbau eines Gesundheitssystems

- Der medizinische Fortschritt, der eine immer bessere Behandlung von immer mehr Krankheiten ermöglicht

- Zugekauftes Wachstum durch Übernahmen

Geografische Aufteilung der Geschäftsaktivitäten von Fresenius

Bewertung der Fresenius Aktie: Jetzt kaufen?

Investitionsthese im Überblick: Darum habe ich in Fresenius investiert

Ja, ich bin seit einiger Zeit in der Fresenius Aktie investiert. Meine Argumentationskette lautet wie folgt:

- Das Wachstum wird sich in Zukunft fortsetzen

- Der Gewinn je Aktie dürfte bis zum Jahr 2023 auf rund 4,35 EUR ansteigen

- Sobald auch anderen Aktionären ersichtlich wird, dass Fresenius nie ernsthaft vom Wachstumspfad abgekommen war, sondern einfach nur eine Pause eingelegt hat, wird die Aktie wieder mit einem höheren KGV von 15-20 bewertet werden

- Die dreifache Kombination aus Gewinnsteigerung, Dividenden und einer Erhöhung des Bewertungsfaktors bietet auf Sicht von 3-5 Jahren das Potential zur Kursverdopplung

Im Vergleich zu den mittelfristigen Wachstumsperspektiven sowie der aktuellen Ertragskraft ist die Aktie mit einem 10er-KGV (bezogen auf den 2022 erwarteten Gewinn je Aktie von 3,90 EUR) zu günstig bewertet.

Warum ist der Kurs beginnend im Jahr 2017 eingebrochen und was muss passieren, damit der Aktienkurs wieder auf die Beine kommt? Suchen wir in den Fundamentaldaten nach einer Erklärung.

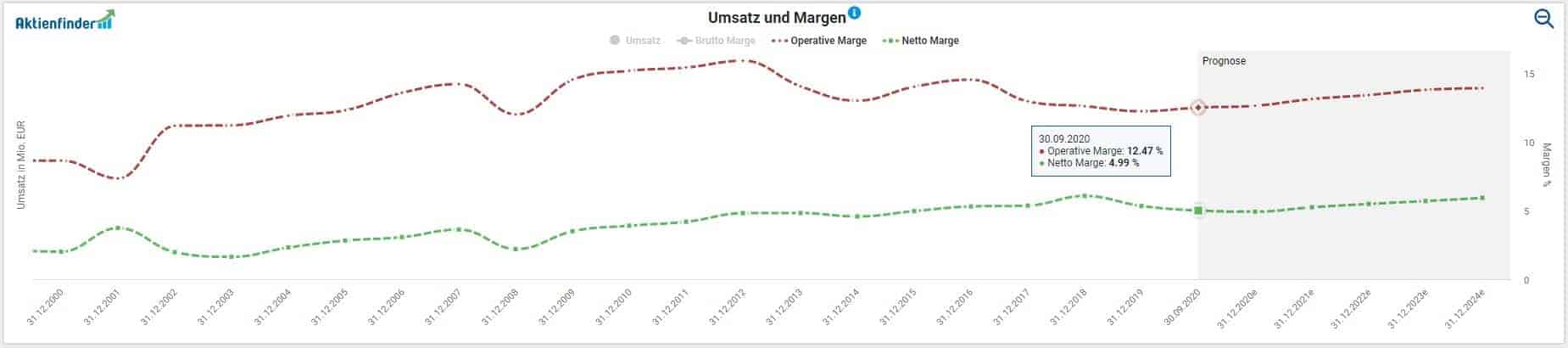

Das Umsatzwachstum von Fresenius

Am Umsatz scheint es nicht zu liegen. Denn der steigt kontinuierlich an.

Seit 2017 ist zwar eine leichte Abschwächung der Wachstumsgeschwindigkeit zu erkennen. Doch wir sollten nicht vergessen: Nie fiel der Umsatz höher aus.

Gewinn je Aktie: Fresenius legt eine Pause ein

Ab 2009 bis 2017 befand sich das Unternehmen in einer Phase extrem starken Gewinnwachstums. Zweistellige Gewinnsteigerungen gegenüber dem Vorjahr waren die Regel. Eine derart stark wachsendes Unternehmen wird mit einem hohen KGV bewertet. Denn bereits nach wenigen Jahren Haltedauer ist der Gewinn je Aktie durch das starke Gewinnwachstum bereits so stark gestiegen, dass sich das anfänglich hohe KGV schnell reduziert hat. Es kommt eben nicht nur auf den aktuellen Ertrag, sondern hauptsächlich auf die potentielle Ertragskraft in den nächsten Jahren an.

Dann folgte ab 2018 eine Phase stagnierender, bzw. gar leicht sinkender Gewinne. Der Umsatz stieg zwar weiter, aber das Momentum des Gewinnwachstums kam zum Erliegen. Nach regelrechten Übernahmewellen beschäftigte sich Fresenius die letzten beiden Jahre damit, die zuvor übernommenen Gesellschaften zu integrieren. Zudem gab es einen gescheiterten Übernahmeversuch um Akorn. Dieser hat Fresenius außer Rechts- und Beratungskosten zwar kein Geld gekostet, doch das Vertrauen der Anleger in die Fähigkeit des Managements beschädigt, auch zukünftig neue Übernahmeziele zu finden. Und damit sank zugleich das Vertrauen des Marktes in Fresenius, ein jährlich zweistelliges Gewinnwachstum durch Zukäufe aufrecht zu erhalten.

Die in den letzten Jahren ausbleibenden Übernahmen haben dazu geführt, dass sich das Wachstum abgeschwächt hat. Ohne Zukäufe wächst Fresenius eben „nur“ mit 5% pro Jahr. Die zum damaligen Zeitpunkt vom Unternehmen kommunizierten Prognosen hatten jedoch ein stärkeres Wachstum durch neue Übernahmen einkalkuliert – und konnten prompt nicht mehr eingehalten werden. Mehrmals musste das Fresenius Management die eigenen Ziele „anpassen“ (Klartext: reduzieren), was den Aktionären gar nicht schmeckte. Eine (scheinbar) kaum wachsende Gesellschaft hat kein 25er-KGV mehr verdient, dachten sich viele Anleger. So wurde die Aktie verkauft und hat sich der Kurs seitdem mehr als halbiert.

KGV der Fresenius Aktie: Stark abgesunken

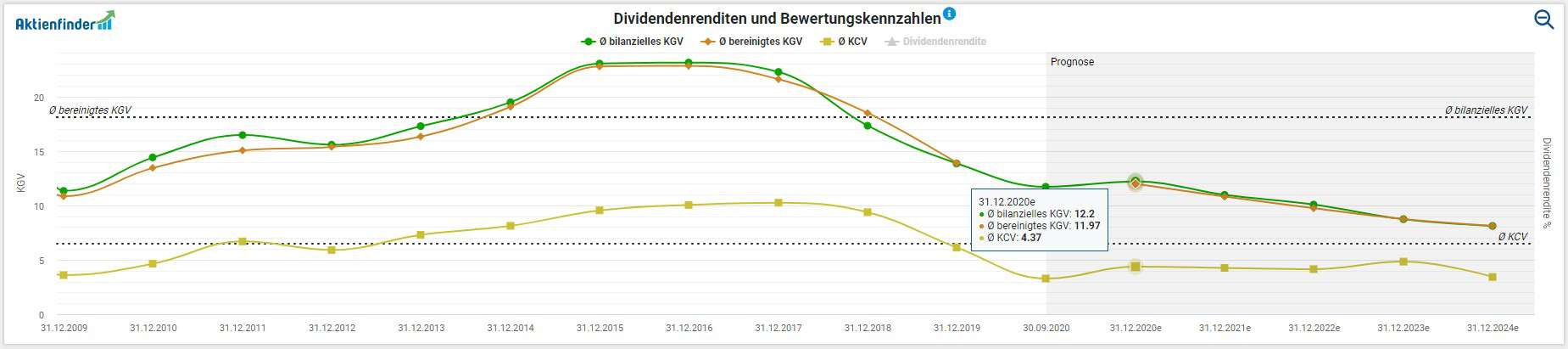

Der Gewinn pro Aktie ist in den letzten Jahre relativ stabil geblieben, doch der Kurs hat sich halbiert. Die Folge: Die Bewertung hat sich stark reduziert. Bezogen auf den erwarteten Gewinn des nächsten Jahres liegt das KGV bei bescheidenen 10! Ein satter Abschlag gegenüber dem 17er-KGV, zu dem die Fresenius Aktie im Zeitraum von 2011 bis 2020 durchschnittlich gehandelt wurde.

Anfang des Jahres 2020 hatten die meisten Investoren letztendlich die (vorübergehende) Abschwächung der Wachstumsrate verdaut. Der Aktienkurs hat sich im Bereich von 50 EUR stabilisiert. Dann brach die Corona-Krise über uns herein. Auch Fresenius blieb von den Auswirkungen des Virus nicht verschont.

Die Grafik zeigt die Erwartungen der Analysten für den Gewinn je Aktie im zeitlichen Verlauf. Noch zu Beginn des Jahres 2020 gingen die Analysten für das Geschäftsjahr 2021 davon aus, dass Fresenius einen Gewinn je Aktie von 3,90 EUR erzielen würde. Aktuell liegen die Prognosen nur noch bei 3,55 EUR. Ein Rückgang von rund 10%.

Auch wenn sich die Nachfrage nach medizinischen Leistungen in typischen Krisen nicht verändert, so hinterlässt die Corona-Pandemie auch bei Fresenius ihre Spuren. In Krankenhäusern werden Eingriffen nach dringend und aufschiebbar unterschieden. Zu den aufschiebbaren Behandlungen zählen beispielsweise Operationen am Knie, der Hüfte oder dem Rücken. Diese sollten zwar prinzipiell durchgeführt werden, lassen sich aber zur Not nach hinten schieben, wenn der Patient die Schmerzen erträgt. Genau diese Art der Verschiebung nicht-dringender Eingriffe ist im Zuge der Corona-Pandemie passiert. Aus Angst vor einer möglichen Infektionswelle trauen sich einige Patienten nicht, ihre Beschwerden untersuchen und behandeln zu lassen. Darüber hinaus mussten auf staatliche Anweisung hin Betten - insbesondere im Bereich der Intensivmedizin - für den Fall einer Verschlimmerung der Pandemie freigehalten werden, was trotz Teilkompensation zu Umsatzeinbußen führte.

Bei Fresenius machten sich die Auswirkungen der Corona-Pandemie in den ersten drei Quartalen des Jahres 2020 am Geschäftsverlauf bemerkbar:

- Umsatz +5%

- Nettogewinn -4%

Bereinigt man die Geschäftsentwicklung um die Auswirkungen der Corona-Pandemie, so sehen die Zahlen laut Management (S. 27 in der Investorenpräsentation) so aus:

- Umsatz +7% bis +8%

- Nettogewinn +2% bis +6%

Doch auch an unbereinigten Zahlen gemessen gelingt es Fresenius, mehr als 90% des Gewinns beizubehalten. Das zeigt, wie stabil die Ertragslage auch in Krisen ist. Eine spannende Überlegung: Sofern wir im Verlauf des Jahres 2021 durch Impfungen die medizinische Krise in den Griff bekommen, könnte es zu einer Sonderkonjunktur durch Nachholeffekte aus den aufgestauten aufschiebbaren Behandlungen kommen. Das könnte zu einem beschleunigten Umsatz- und Gewinnwachstum führen.

Ist die Fresenius Dividende sicher?

Fresenius erhöht die Dividende seit 27 Jahren in Folge, was Fresenius zum DAX-Spitzenreiter und lupenreinen Dividendenaristokraten macht. Zwar liegt die Dividendenrendite von Fresenius „nur“ bei 2,2%. Doch die geringe Ausschüttungsquote von 24% zeigt, dass sich Fresenius theoretisch die Ausschüttung der vierfachen Dividende leisten könnte. Unternehmerisch sinnvoll wäre ein solches Vorgehen jedoch nicht, da dem Unternehmen dann die Mittel für die eingeschlagene Wachstumsstrategie (Zukäufe von Wettbewerbern, die auch mit Eigenkapital finanziert werden müssen) fehlen würden. Der Gedankengang soll eher aufzeigen, wie viel Steigerungspotential der Dividende bei diesem Unternehmen langfristig möglich erscheint.

Für die Sicherheit der Dividende spricht zudem eine hohe Cashflow-Generierung. Zieht man den Goodwill vom Eigenkapital ab, stellt man fest, dass Fresenius ohne Eigenkapital wirtschaften kann. Zwar ist das Unternehmen durchaus verschuldet, doch gelingt es trotzdem, Fremdkapital für weniger als 1% Zinskosten aufzunehmen. Zum Vergleich: Bundesanleihen werfen zwar gar keine Zinsen mehr ab. Der Risikoaufschlag liegt bei etwa einem Prozentpunkt, was auf ein erwartetes Ausfallrisiko von etwa 1% pro Jahr hindeutet. Insofern steckt im Grunde genommen gar kein Eigenkapital im Unternehmen, was nichts anderes bedeutet, als das auch in Zukunft eine vollständige Ausschüttung des Gewinns möglich sein sollte. Oder es wird, wie wir es in den letzten Jahren gesehen haben, ein Zukauf nach dem anderen finanziert. Aus dem folgenden Schaubild gehen weitere interessante Einzelheiten zur Dividende, beispielsweise der Zielkorridor der Ausschüttungsquote, hervor:

Bewertung anhand des fairen KGVs

Wenn wir den Zeitraum von 2011 bis 2020 betrachten, so lag das durchschnittliche KGV basierend auf dem bereinigten Gewinn (braune Linie) der Fresenius Aktie laut Aktienfindet.net bei einem Wert von 17,8. Runden wir ein wenig auf ein KGV von 17 ab.

Sofern es dem Management gelingt, im Jahr 2023 einen Gewinn je Aktie von 4,35 EUR zu erzielen, ergibt sich ein Kursziel von 74 EUR (4,35 € * 17). Ausgehend vom heutigen Kurs, entspricht das einem Kurspotential von 90%. Bleibt zu klären, wie ich auf den Gewinn je Aktie von 4,35 EUR komme. Fresenius hat seinen Investoren mittelfristige Ziele kommuniziert. Diese sehen im Zeitraum von 2020 bis 2023 ein jährliches organisches Gewinnwachstum von 5-9% vor. Übernahmen kommen noch dazu. Ausgehend von einem Gewinn je Aktie von 3,38 EUR im Jahr 2019, ergibt sich so eine vom Unternehmen kommunizierte Bandbreite von 4,10 bis 4,80 EUR Gewinn je Aktie im Jahr 2023, was sich übrigens mit den Analystenschätzungen im Aktienfinder bei derzeit 4,37 EUR deckt.

Welche Rendite ist beim Kauf der Fresenius Aktie möglich?

Stelle dir vor, du kaufst nicht nur ein paar Aktien, sondern das gesamte Unternehmen auf. Welche Rendite könntest du erwarten?

- Free Cash Flow: Du hättest Zugriff auf die Überschüsse, die Fresenius erwirtschaftet. Das sind rund 3,90 EUR pro Aktie und Jahr. Diesen Cashflow könntest du aus dem Unternehmen ziehen, ohne an der Substanz zu zehren. Bei einem Kurs von 39 EUR erzielst du so bereits eine Rendite von 10% (3,90/39,00) pro Jahr.

- Steigerung des Unternehmenswertes: Auch ohne Übernahmen wächst Fresenius rund 5% pro Jahr. Sofern es uns eines Tages gelingt, das Unternehmen für denselben Bewertungsfaktor weiterzuverkaufen, steigt der Unternehmenswert im Einklang mit dem Gewinnwachstum um 5% pro Jahr.

Wenn diese beiden Renditetreiber addiert werden, ergibt sich eine Renditeerwartung von rund 15% pro Jahr. Erscheint dir das attraktiv?

Mögliche Kurstreiber der Fresenius Aktie

Der Kurs der Fresenius Aktie hat seit Mitte 2017 den Rückwärtsgang eingelegt. Was könnte die Trendwende einleiten?

- Nachholeffekte: Sobald die Pandemie unter Kontrolle ist, werden aufgeschobene medizinische Eingriffe nachgeholt. Denn wer beispielsweise unter Knieschmerzen leidet, wird den erlösenden Eingriff nicht endlos nach hinten schieben können.

- Sinkende Zinskosten: Im September hat Fresenius zwei neue Anleihen über jeweils 500 Mio. EUR emittiert und zahlt darauf nur 0,5-1,2% Zinskosten. Die Laufzeit liegt bei 6 bzw. 12 Jahren. Sinkende Zinskosten erhöhen automatisch den Nettogewinn.

- Übernahmen: Ende 2020 hat Fresenius nach längerer Pause zwei Übernahmen getätigt: Zum einen wurden einige Krankenhäuser in Nordrhein-Westfalen übernommen, die rund 160 Mio. EUR pro Jahr an Umsatz erwirtschaften. Weiterhin wurde mit der Eugin-Gruppe ein auf die Reproduktionsmedizin spezialisiertes Unternehmen mit ebenfalls 160 Mio. EUR Jahresumsatz übernommen. Das weltweit tätige Unternehmen arbeitet mit einer Gewinnmarge (EBITDA-Marge) von 22% (!) und verfügt über hohes Wachstumspotential. Beide Übernahmen werden bereits ab diesem Jahr den Gewinn je Aktie erhöhen. Weitere Übernahmen könnten folgen.

- Organisches Wachstum: ich halte jährlich rund 5% für absolut realistisch.

- Dividenden-Wachstum: Sollten die Effekte 1-4 in den nächsten Jahren für einen Gewinnanstieg sorgen, so würde Fresenius wohl auch die Dividende entsprechend nach oben anpassen. Eine steigende Dividende lockt Käufer an – der Kurs könnte wieder in Schwung kommen.

Risiken der Fresenius Aktie

Ein KGV von 10 inklusive guter Zukunftsaussichten. Ist das zu schön, um wahr zu sein? Folgende Risiken könnten uns einen Strich durch die Rechnung machen.

Hoher Fremdkapitaleinsatz: Fresenius ist ein gehebeltes Investment

Fresenius arbeitet seit vielen Jahren mit reichlich Fremdkapital. Da sich das Geschäft stabil entwickelt, gab es bisher kaum Probleme. Während der Finanzkrise musste Fresenius zwar hoch verzinsliche Anleihen mit ca. 10% Zinskupon emittieren, um Kapital einzusammeln. Doch das ging damals zahlreichen Unternehmen so. Durch den hohen Fremdkapitaleinsatz ist für die Aktionäre mehr Rendite möglich. Erkauft wird das durch Fremdkapital finanzierte Wachstum jedoch mit einer erhöhten Volatilität. Bei einer sich überraschend verschlechternden Ertragslage würde eine Aussetzung der Dividende und darüber hinaus sogar eine verwässernde Kapitalerhöhung drohen.

Gefährlich wird die Verschuldung, wenn die Ertragskraft absinkt. Aber auch im Fall stark steigender Zinsen würden die steigenden Zinskosten einen immer größeren Teil des Gewinns auffressen. Falls du mit stark steigenden Zinsen (z.B. 5% oder 8%) rechnest, solltest du besser nicht in Fresenius investieren. Ebenso ungeeignet wäre die Aktie für dich, falls dir hohe Kursschwankungen auf den Magen schlagen.

Abhängigkeit von Regulierungen

Fresenius ist in stark regulierten Märkten aktiv. Die Vergütungssätze für medizinische Behandlungen werden in zähen Verhandlungen festgelegt. Die steigenden Gesundheitskosten üben einen zusätzlichen Druck auf die Anbieter medizinischer Leistungen aus. Glücklicherweise ist Fresenius in den USA, Deutschland, Spanien und Asien im nennenswerten Umfang tätig. So können potentiell negative Auswirkungen in einzelnen Ländern auf Konzernebene aufgefangen und ausgeglichen werden. Dennoch zeichnet sich ab, dass die Regierungen weiterhin versuchen werden, die Kosten zu drücken. Fresenius möchte diesem Druck mit Kosteneinsparungen begegnen, sodass die Margen im Idealfall gehalten werden können. In den letzten Jahren ist dies gelungen. Die Margen liefen seitwärts, bzw. erhöhten sich teilweise sogar.

Fresenius Aktie in der Value-Investor-Checkliste

Value-Investoren kaufen ihre Aktien nicht nach gut Glück, sondern nach festlegelegten Kriterien. Meine persönlichen Kriterien findest du in folgender Checkliste:

| Kriterium | Erfüllt | Begründung |

| Verstehe ich das Unternehmen gut genug? | Ja | Fresenius zählt mehr als 300.000 Mitarbeitern und ist in zahlreichen Geschäftsfeldern tätig. Nicht jedes einzelne Geschäftsfeld kann in der Tiefe analysiert und verstanden werden. Muss es auch gar nicht, denn die langfristigen Trends stimmen. Durch die vier unterschiedlichen Geschäftsbereiche kommt es zudem zu Ausgleichseffekten, sodass sich das Unternehmen als Ganzes recht stabil entwickelt und die Aktie deshalb eine gute Möglichkeit darstellt, vom Megatrend „Gesundheit“ profitieren zu können. |

| Kann ich den inneren Wert berechnen? | Ja | Zwar schwankte das KGV in den letzten Jahren in einem Korridor vom 10- bis 25-fachen Gewinn. Doch das ist mehr der Laune der Börsianer geschuldet als einem unberechenbaren Geschäftsmodell. Meine einfache Rechnung lautet: 4,35 EUR Gewinn je Aktie im Jahr 2023 multipliziert mit einem KGV von 17, ergibt ein Kursziel von 74 EUR. Das führt auf Sicht von drei Jahren zu einem Potential von 90% zzgl. Dividenden. |

| Würde ich bereit sein, 10% meines Vermögens zu investieren? | Ja | Definitiv, aber nur unter der Bedingung, dass die Verschuldung unter Kontrolle bleibt. Heißt konkret: Ich würde es begrüßen, wenn Fresenius die Verschuldung ein wenig zurückführen würde. |

| Wenn ich die Aktie 10 Jahre nicht verkaufen könnte, würde ich trotzdem investieren? | Ja | Werden wir in 10 Jahren mehr Patienten behandeln müssen? Definitiv! Werden wir dann mehr Medikamente brauchen? Definitiv. Wird Fresenius weitere Krankenhäuser hinzukaufen können? Davon gehe ich aus. Voraussichtlich wird sich die Ertragskraft in den nächsten 10 Jahren erhöhen, also kein Problem. |

| Hat das Unternehmen bewiesen, dass es hohe Cashflows generieren kann? | Ja | Auf jeden Fall. Fresenius kann sich eine seit 27 Jahren jedes Jahr steigende Dividende leisten. |

| Ist das Risiko nach unten limitiert? | Ja | Solange es dem Unternehmen möglich ist, fällig werdendes Fremdkapital zu refinanzieren, Ja. Gewinn und Cashflow verlaufen sehr stabil. Die Free Cash Flow-Rendite liegt bei mehr als 9%. |

| Gibt es gute Burggräben, werden die Burggräben tiefer oder flacher? | Stabil | Ich sehe keine Änderung des Wettbewerbsvorteils. Fresenius kann von der erreichten Größe profitieren. Dadurch kommt es zu besseren Einkaufspreisen und einer effizienten Organisation der Aktivitäten. |

| Wo im Lebenszyklus befindet sich das Unternehmen? Wird es von neuen Konkurrenten bedroht? | Lage ist stabil | Am ehesten ist die Geschäftseinheit FMC bedroht. Sollten wir eines Tages in der Lage sein, den an Nierenversagen leidenden Patienten eine Behandlungsalternative zur regelmäßigen Dialyse anbieten zu können, dann würde das Geschäftsmodell von FMC wegbrechen. Daher versucht FMC, selbst der Innovator zu sein und so von möglichen Fortschritten gar zu profitieren. Aus diesem Grund investiere ich lieber in Fresenius als in FMC, denn hier gibt es gleich vier Geschäftseinheiten und somit eine stabilere Aufstellung im Falle von Änderungen. |

| Warum einzigartig/Bessere Alternativen? | Fresenius kann sich in den einzelnen Geschäftseinheiten die Aufträge gegenseitig zuschieben. In den Krankenhäusern von Helios werden die Medikamente von Kabi bezogen. So entsteht ein integriertes Gesundheitsunternehmen, das die gesamte Wertschöpfungskette eines Patienten abbildet. | |

| Abhängigkeit Konjunktur, Zinsanstieg, hohe Inflation nicht zu stark? | Einen Wirtschaftsabschwung sehe ich nicht als gefährlich an. Ein gesunder Mensch hat tausend Wünsche. Ein kranker Mensch hat nur einen Wunsch: Wieder gesund zu werden. Im Falle einer hohen Inflation sollte Fresenius in der Lage sein, steigende Kosten über höhere Vergütungssätze auszugleichen. Bei einem starken Zinsanstieg würde die Lage jedoch unangenehm werden. Als Daumenregel würde ich davon ausgehen, dass jeder Prozentpunkt Zinsanstieg zu einem fünf Prozent geringeren Unternehmenswert führen könnte. | |

| Guter Track-Record innerhalb der Branche, was die Generierung von Shareholder Value angeht? | Ja | Auch wenn die Aktie nun vier Jahre abwärts gelaufen ist: Sie notiert immer noch auf dem vierfachen Tiefststand der Finanzkrise 2008/2009. |

| Wie wird der operative Cashflow investiert? Zufrieden mit Aufteilung? | Passt | Die Dividende spielt derzeit eine untergeordnete Rolle. Fresenius investiert in Wachstum. Einerseits werden die Kapazitäten durch den Ausbau von Krankenhäusern und Produktionsstätten erweitert. Anderseits übernimmt das Unternehmen regelmäßig Konkurrenten und baut so den Marktanteil zusätzlich aus. |

| Management: Besitzt das Management Aktien? Wie ist die Vergütung strukturiert? Hat das Management vergangene Prognosen eingehalten? | Ja | 27% der Aktien liegen in der Else Kröner-Fresenius-Stiftung. Diese hat sich der Förderung medizinischer Forschung und der Unterstützung medizinisch-humanitärer Projekte gewidmet. Die Vertreter der Stiftung möchten das Stiftungsvermögen langfristig erhalten und mehren, um die Aufgaben auch in 10 und 20 Jahren noch ausführen zu können. Der Ankeraktionär hat ein langfristiges Interesse – das gefällt mir. |

| Alternatives Research: Welche Infos gibt es zum Unternehmen (YouTube, Similiarweb, Google Trends, Stellenanzeigen) | - | Hier dürfen die Leser im Kommentarbereich gerne kreativ werden – aus meiner Sicht ist dieser Punkt im Falle von Fresenius nicht wirklich relevant. |

| Wie stark ist das Potential des Unternehmens am Kapitalmarkt bereits ausgeschöpft? (Bilanz, Story, Dividende, Aktienrückkäufe) | Kaum | Bis zum Jahr 2017 wurde die Aktie stattlich bewertet. Die Anleger erhofften sich ein niemals endendes, zweistelliges Wachstum. Entsprechend groß war das Rückschlagspotential. Nach vier Jahren Talfahrt ist kaum noch ein Investor gut auf die Aktie zu sprechen. Überrascht das Unternehmen nun mit einer ordentlichen operativen Entwicklung, könnte die Aktie neu entdeckt werden. Es ist viel Potential für eine neue „Story“ mit entsprechend steigenden Kursen vorhanden. |

| Erwartungshaltung nach Rappaport: Wie viel Wachstumserwartung ist im Kurs enthalten? Wird das Unternehmen diese Erwartungen erfüllen können (Free Cash Flow je Aktie/Kapitalkosten = Prozent des Wertes, der durch aktuellen Ertrag gedeckt ist)? | Kaum Erwartung enthalten | o Erwarteter Gewinn je Aktie im Jahr 2022: 3,90 EUR

o Aktueller Aktienkurs: 39 EUR o Unterstellen wir 10% Renditeerwartung o Unter diesen Bedingungen gilt: Das Unternehmen muss den Gewinn nur konstant halten und vollständig ausschütten, um den gesamten Börsenwert zu gerechtfertigten. o Somit keinerlei Wachstumserwartung im aktuellen Kurs enthalten, 100% des Aktienkurses sind durch den aktuellen Ertrag gedeckt. o Wächst Fresenius wieder stärker, müsste der Kurs anziehen, weil die Investoren wieder beginnen würden, Wachstum einzupreisen. |

| Kann man das Unternehmen mit der aktuellen Marktkapitalisierung nachbauen? | Nein | Man würde weder die Genehmigungen noch die Immobilienflächen erhalten, um mit der aktuellen Marktkapitalisierung das Unternehmen nachbauen zu können. Weiterhin wäre dieses Vorhaben unwirtschaftlich. |

| Investitionsstrategie: Für wen und welche Strategie geeignet? | Keine Aktie für risikoscheue Investoren. Fresenius arbeitet mit reichlich Fremdkapital. Das führt zu höheren Kursschwankungen. Ansonsten für alle geeignet, die an eine positive Zukunft des Unternehmens glauben und mit der Bilanzqualität leben können. Aufgrund des stabilen Geschäftsmodells und des relativ hohen Wachstums auch zur Buy-and-Hold-Anlage geeignet. | |

| Auf was achten in Zukunft? |

|

Fazit: Fresenius Aktie als Dividenden-Aristokrat mit Kurs-Potential

In einem generell hoch bewerteten Aktienmarkt ist es schwierig geworden, preiswerte Qualitätsunternehmen aufzuspüren. Die Fresenius Aktie könnte eine der von der breiten Masse noch unentdeckten Perlen sein und zählt für mich momentan zu den vielversprechendsten DAX-Titeln. Noch ist die Erwartungshaltung der Investoren von dauerhaft niedrigem Gewinnwachstum durch fehlende Übernahmen geprägt, während in Wirklichkeit die Konsolidierung und Integration der zugekauften Unternehmen weitgehend abgeschlossen scheint und Ende 2020 die ersten kleineren Übernahmen neu getätigt wurden. Sobald die Corona-Pandemie überwunden ist, könnte es darüber hinaus zu Nachholeffekten bei bisher aufgeschobenen medizinischen Eingriffen kommen. Zudem ist es Fresenius gelungen, das Fremdkapital noch günstiger zu finanzieren. Sinkende Zinskosten dürften den Nettogewinn ebenfalls nach oben treiben. Die Nachfrage nach den angebotenen Leistungen sollte die Umsätze mittelfristig weiter nach oben treiben.

Mit etwas Glück beim Timing könnte die bald vierjährige Talfahrt des Aktienkurses bald beendet sein und Fresenius in den kommenden Jahren auf den alten Wachstumspfad zurückkehren. Falls du in die Fresenius Aktie investiert, solltest du allerdings Geduld mitbringen. Fresenius ist kein Tenbagger-Kandidat, der sich über Nacht verzehnfachen könnte. Wasserstoff-Fantasie oder ähnliches kann dir das Unternehmen nicht bieten. Aus diesen Gründen scheidet das Value-Investment Fresenius Aktie aus der Top-10-Hitliste der auf einen Kursrausch bedachten Robin Hood- und TikTok-Investoren leider aus. Dafür aber bietet dir Fresenius ein solides Geschäftsmodell, nachhaltiges Wachstum, einen ordentlichen Cashflow, eine seit 27 Jahren steigende Dividende – und dazu noch eine günstige Bewertung.

Und falls dir die 2,2% Dividendenrendite ein wenig kümmerlich vorkommen, darfst du dir die folgende Rechnung genauer betrachten:

- Anlagedauer 15 Jahre

- Jährliches Gewinnwachstum 9%

- Gewinn je Aktie in 15 Jahren 12,31 EUR

- Dividendenrendite bei Vollausschüttung 32%

Natürlich kennt keiner von uns die Zukunft, aber sollte sich das Fresenius Management eines Tages entscheiden, weniger auf zugekauftes Wachstum zu setzen und daher die Ausschüttungsquote deutlich anzuheben, so könnte ein ordentlicher Dividendenstrom auf deinem Konto landen. Falls du noch einige Jahre Zeit bis zur Rente hast, könntest du mit dem Kauf der Fresenius Aktie also ziemlich glücklich werden.

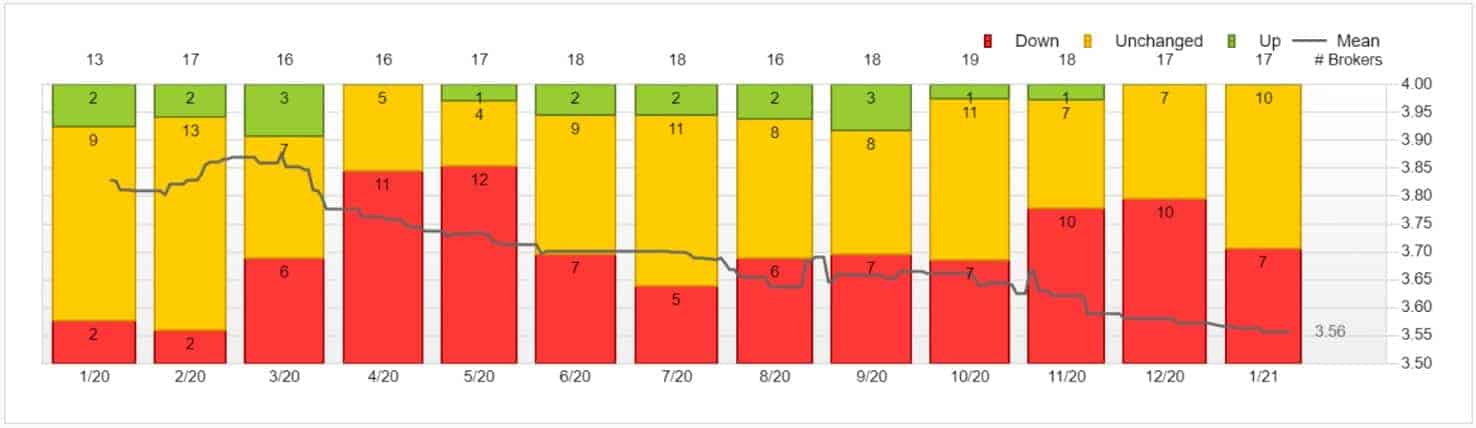

Update 02. Februar 2021 – Schwacher Ausblick auf 2021

Wenige Tage nach der Veröffentlichung dieser Analyse hat Fresenius vorläufige Zahlen für das Jahr 2020 und einen Ausblick auf das Jahr 2021 veröffentlicht. Insbesondere der Ausblick auf das neue Jahr fällt wohl enttäuschend aus. Die Fresenius-Aktie gibt 6% ab (Stand 02.02.2021, 12 Uhr). Ich möchte die Gelegenheit nutzen und euch kurz über die neuesten Entwicklungen informieren.

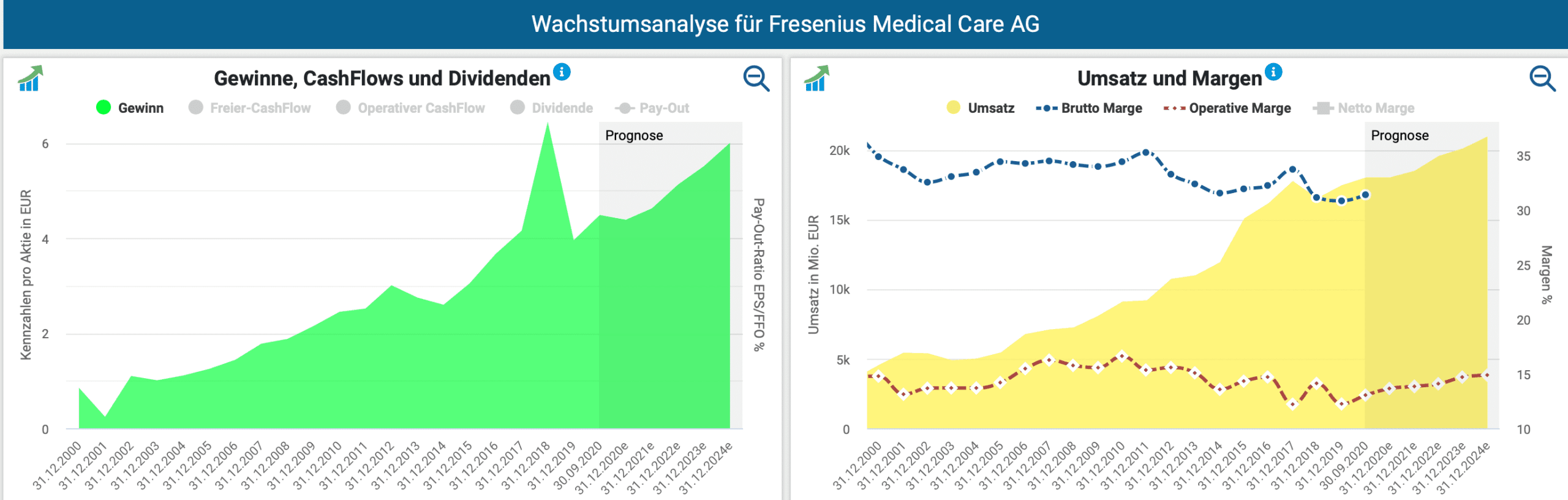

Fresenius unterteilt sein Geschäft in vier Segmente. Eines davon ist die ebenfalls an der Börse notierte Tochter Fresenius Medical Care (FMC). Fresenius hält 32% der Aktien. FMC hat sich auf die Behandlung von Nierenerkrankungen spezialisiert.

Fresenius Medical Care überrascht mit schwachem Jahresausblick

Fresenius Medical Care hat heute folgenden Ausblick auf das Jahr 2021 bekanntgegeben:

- Umsatzwachstum höchstens im mittleren einstelligen Prozentbereich

- Gewinnrückgang von bis zu 25%

Als Gründe werden aufgeführt:

- Steigende Kosten durch erhöhten Bedarf an Schutzausrüstungen für Mitarbeiter und Patienten als Folge der Corona-Pandemie

- Steigende Kosten durch erhöhte Vergütungen der Mitarbeiter als Folge der Corona-Pandemie

- Sinkende Einnahmen durch geringere Patientenzahlen, weil es in der Gruppe der Nierenerkrankten aufgrund der Corona-Pandemie zu einer erhöhten Sterblichkeit kommt

Die Kombination aus höheren Kosten bei gleichzeitig geringerem Umsatzwachstum belastet den Ausblick. FMC möchte jedoch gegensteuern. Es besteht Hoffnung, dass die Regierungen die Vergütungssätze an den gestiegenen Aufwand anpassen könnten. Eine Garantie dafür gibt es jedoch nicht. Weiterhin wird das Unternehmen versuchen, die Kosten zu reduzieren.

Die entscheidende Frage für langfristige Investoren lautet: Werden die aktuellen Entwicklungen die Ertragskraft des Unternehmens in 5, bzw. 10 Jahren, beeinträchtigen?

Ich denke nicht. FMC hat die mittelfristigen Ziele bestätigt. Auch in der Vergangenheit haben wir in einzelnen Jahren immer wieder Schwankungen in den Margen gesehen. Eines Tages werden wie die Pandemie überwunden haben. Dann dürfte sich die Geschäftsentwicklung wieder normalisieren und das Unternehmen zu seiner vollen Ertragskraft zurückkehren.

Was bedeutet das nun für die Fresenius-Aktie?

Auch Fresenius selbst hat einen ersten Ausblick auf das Jahr 2021 bekanntgegeben. Da Fresenius nur 32% der FMC-Aktien hält, schlägt der erwartete Gewinnrückgang von FMC nicht in voller Höhe durch. Zudem kommt es durch die drei anderen Geschäftsbereiche zu Ausgleichseffekten.

Fresenius erwartet für das Jahr 2021 keinen Gewinnrückgang, aber auch kein Gewinnwachstum. Die Rede ist von einer „mindestens in etwa stabile(n) Entwicklung des Konzernergebnisses“. Während FMC mit einem Gewinnrückgang rechnet, dürften die anderen Geschäftsbereiche wachsen. Unterm Strich würde sich eine Stagnation ergeben.

Fazit zu den neuen Entwicklungen rund um die Fresenius-Aktie

Natürlich ist die Prognose eines in diesem Jahr stagnierenden Gewinns nicht gerade erfreulich.

Die Pandemie hinterlässt ihre Spuren. Einige Faktoren sorgen auf Sicht der nächsten Quartale weiter für Unsicherheit: Wie entwickelt sich die Pandemie? Wann wirken die Impfungen? Wird der Staat einspringen und Verdienstausfälle ersetzen? Keiner kennt die Antworten auf diese Fragen. Doch das ist auch gar nicht nötig:

Meiner Meinung nach beschäftigen sich viele Investoren viel zu sehr mit vorübergehenden Ereignissen. Haben die Meldungen einen relevanten Einfluss auf die Ertragskraft von Fresenius in 5 und 10 Jahren? Ich denke nicht. Insofern bleibt mein Investment-Case intakt. Bei weiterer Kursschwäche werde ich mir überlegen, meine Fresenius-Position aufzustocken.

41 Antworten

Hello,

We are a professional Cyber Tech credit team with a large ring around

the globe infected with more than 3 million debit malware and

skimmers, we get a blank ATM card and load them with a lot of money

quickly and safely, with which one can withdraw Cash either in euros or

Swiss franc from ATMs and can be used by any POS system

Note: Our cards are Illegal but trust me its 100% safe

Contact: Kelvin Ericksson

Email:

WhatsApp +3197005033695

web site: http: //blankatmmaster5555.wixsite.com/

Harkers

Hallo,

Wij zijn een professioneel Cyber Tech-kredietteam met een grote ring eromheen

de wereld besmet met meer dan 3 miljoen debet-malware en

skimmers, we krijgen een blanco ATM-kaart en laden ze met veel geld

snel en veilig, waarmee men contant geld kan opnemen in euro’s of

Zwitserse frank van geldautomaten en kan door elk kassasysteem worden gebruikt

Opmerking: onze kaarten zijn illegaal, maar geloof me, het is 100% veilig

Contactpersoon: Kelvin Ericksson

E-mail:

WhatsApp +319705033695

website: http: //blankatmmaster5555.wixsite.com/

Harkers

Dies ist eine Familie, die Ihnen bei Ihrer Karriere im Leben hilft, was auch immer Sie geschäftlich, musikalisch, politisch usw. tun. Es gibt viele Möglichkeiten auf dieser Welt, die Sie erfolgreich machen können. Der Grund, warum Sie nicht erfolgreich sind, ist, dass Sie es nicht sind mit den richtigen Leuten, oder Sie investieren Ihre Zeit und Energie in die falschen Dinge, deshalb helfen wir Ihnen bei der Freimaurer-Gesellschaft, das Wissen zu verstehen und mit Ihnen zu teilen, dass wir Ihnen helfen, als ich mich in der Gesellschaft anmeldete, für die sie fünf Millionen Euro gespendet haben Ich muss mich willkommen heißen, dort finde ich viele großartige Männer und Frauen. Es wird Ihnen die richtigen Leute geben, die Ihnen helfen, Ihre Lebensträume zu verwirklichen. Kontaktieren Sie Lord Hans Melchers per Telegramm oder WhatsApp-Nummer +31685113264, auf die er Sie weiterleiten wird wie Sie ein Familienmitglied sein können

Herr Tobias

Eine gute Analyse.

Ein paar Erfahrungen meinerseits aus dem Bereich Krankenhausrechnungswesen:

Man darf hier auch nie außer Acht lassen, das über den Krankenhausversorgungsplan doch deutliche staatliche Zuschüsse für Anlagegüter gezahlt werden. Somit werden jährlich Cash Flow Geschenke gemacht, die noch nicht mal zu versteuern sind.

Ferner ist das Belegungsmanagement und die Auswahl der angebotenen Leistungen entscheidend für den Erfolg. Deswegen verkaufen soviele private Krankenhausbetreiber ja auch so gerne Knie und Hüftgelenke. Hierfür gibt es die meisten CM-Punkte. Durch die Festlegung der Fallpauschalen, kann hier auch sehr gut gesteuert werden und das Krankenhaus wird gezwungen eine gute Planung abzugeben. Den Mehrerlöse führen zu Abschlägen der Vergütung durch die Krankenkassen.

Die Digitalisierung ist hier auch sehr weit vorangeschritten. Rechnungen an die gesetzlichen Krankenhäuser dürfen nur noch digital gestellt werden und müssen nach 3 Wochen bezahlt sein. Hier wird auch nicht von einer soften Grenze gesprochen und somit ist ein stetiger Cashstrom geregelt.

Wichtig sind vor allem weiche Faktoren. Welche Chefärzte habe ich im Haus? Wie zufrieden ist mein Personal. Gerade die Arbeit am Patienten entscheidet, vor allem wenn man sich den Operateur aussuchen kann oder man Privatpatient ist. Google Rezessionen werden vor allem von den kleinen Häusern sehr genau gelesen.

Hallo Jonathan,

klasse Analyse von dir, habe es für mich selber analysiert und bin auch darauf gekommen, dass die Aktie ein echtes Schnäppchen ist.

Deswegen bin ich zum Kurs von 33,50€ mit 10.000€ mal rein.

Kannst du mal eine Analyse zu Bristol Myers Squibb machen, die Aktie würde dir eventuell auch gefallen.

Auch interessant sind General Mills, Merck & Co, Sanofi und Thermo Fisher sind bei mir alle im Depot gelandet. Kannst ja gerne mal ein Feedback zu den Käufen abgeben, würde mich sehr freuen.

Bis zur nächsten Analyse!

Zwar ist das Unternehmen durchaus verschuldet, doch gelingt es trotzdem, Fremdkapital für weniger als 1% Zinskosten aufzunehmen.

Woran machst du das fest?

Echt gute Analyse! Ich werde allerdings noch eine Woche abwarten, um einen Blick auf den Goodwill des Jahresabschlusses 2020 legen zu können, bevor ich investiere. Das Zinsrisiko sehe ich für die nächsten 5 Jahre eher gering an, da die Zentralbanken keine Absicht haben die Leitzinsen anzuheben. Dies sehe ich kurzfristig sogar eher als positiv für Fresenius, da sie die relativ hohen Schulden günstig rollieren können. Das einzige signifikante Risiko in absehbarer Zeit sehe ich bei dem Goodwill. Zudem denke ich, dass bei der aktuellen Risikoneigung der Investoren am Markt die Aktie spätestens bei Ende der Pandemie wieder auf dem Vor-Corona-Level von 50€ notieren sollte. Falls nicht, dann werde ich die Chance weiterhin nutzen und nachkaufen.

Der Krankenhauslandschaft geht es in Deutschland zZt nicht gut. Gerade kommunale Einrichtungen haben 2020 ein Horrorjahr erlebt. Viele müssen durch ihre Gesellschafter gerettet werden. Das kann für FRE positiv sein, da die Konkurrenz evt. stärker geschwächt wurde, als FRE.

Zum alternativen Research würde ich das Thema Personal beleuchten. Krankenhausbetrieb ist People Business. Wie zufrieden sind die Mitarbeiter, wie entwickelt sich die Unternehmenskultur? Ergeben sich fragwürdige Insights, zB zu Themen wie Hygiene, Ausstattung, Betrieb etc?

Ich habe eine kleine Position, mag das Geschäftsmodell, würde mir aber ebenfalls weniger FK Hebel wünschen.

Es ist ein wenig schade, dass hier teils so aggressive Kommentare abgegeben wurden. Aber hey, wir können nicht alle die gleiche Meinung haben oder?

Auf jeden Fall danke für die schöne Analyse.

Ich persönlich finde die Risiken schon nicht ohne, aber es sind vor allem Risiken mit denen man leben kann. Es sind jetzt keine Risiken, die zur Pleite führen oder die dazu führen, dass andere Unternehmen FRE hinter sich lassen werden.

Der Goodwill ist sehr nervig und wird bestimmt nochmal hier und da eine Abschreibung bringen. Die Schulden könnten echt etwas niedriger sein. Und Corona haut schon ordentlich rein. Aber Corona wird iwann auch mal Geschichte sein(echt keine Ahnung wann das sein wird) und Goodwill und Schulden kann man auch managen. Daher finde ich Kurse unter 35 schon attraktiv. Aber es wird meiner Meinung nach schon mindestens 5 Jahre brauchen bis da mal wieder eine positive Stimmung reinkommt :D.

Lesen und lernen <3

https://www.mr-market.de/von-links-unten-nach-rechts-oben/

🙂

Zunächst mal: Vielen Dank für die ausführliche Analyse von Fresenius. Die Arbeit von Johathan ist aller Ehren wert.

Aber welchen Sinn und Nutzen bietet es, jetzt den Gewinn pro Aktie in 15 Jahren auf 12,31 Euro zu prognostizieren ? Absolut KEINEN.

Das Desaster bei FMC, die Folgen der Pandemie, der bis heute nicht verkraftete Weggang von TOP-Manager Ulf Schneider, das verlorene Vertrauen durch die Akorn-Beinahe-Katastrophe hinterlassen deutliche Spuren.

Man kann sich alles Schön-Rechnen mit Kurszielen von 74 Euro (akt.: 34,33), aber die Realität sieht bei FMC jetzt einen Ergebnisrückgang in 2021 von 25% voraus; Fresenius wird die eigenen Ziele in 2021 nicht erreichen, es werden weiterhin hohe Kosten für Sicherheitsmaßnahmen bei Personal und Patienten anfallen die das Ergebnis drücken.

Das Sentiment bleibt negativ.

Das ist keine Prognose, sondern eine einfache Rechnung, die auf transparenten Annahmen beruht. Wenn du eine andere Erwartung hast, dann investiere nicht in Fresenius.

Mich zieht das negative Sentiment an – hier gibt es nun eine sehr geringe Erwartungshaltung. Schon eine kleine positive Überraschung kann dazu führen, dass die Aktie ordentlich nach oben zieht. Ganz im Gegensatz zu enorm aufgeblasenen Technologie-Aktien (Wasserstoff, E-Mobilität, Software…). Dort reicht schon eine kleine Verfehlung der immens hohen Erwartungen, und die Aktien werden abgestraft (z.B. SAP).

Tja, was nützen viele Zeilen Text und Analyse, wenn dann nach den Earnings doch wieder -6% zu Buche stehen?! Der Markt ist nicht dumm, er riecht wenn etwas faul ist und da kann man noch so viel denken, dass das Value ist und doch endlich steigen muss… Falsch! Der Markt muss gar nichts, solange hier ein Abwärtstrend intakt ist, sollte man die Aktie nicht mit der Kneifzange anfassen.

Lustig, dass du ausgerechnet heute mit diesem Kommentar ankommst. Dann hoffe ich mal, dass du wenigstens short in der Aktie bist und heute davon profitiert hast?

Wie so oft ein perfekter Kontra Indikator von J. Neuscheler.

Was bringen 50 Seiten Analyse wenn eine Aktie sich in einem Negativtrend befindet und Investoren bereits ahnen dass hier in den nächsten Jahren nichts zu holen ist. Nennt sich Value Trap.

Dass heute FMC und demnächst auch FRE die Prognosen für 2021 kürzen ist für mich keine Überraschung. Günstig ist immer günstig for a reason… Diese Aktie bleibt für mich ein NO GO, hier wird man in den nächsten 3-5 Jahren mit nicht viel rechnen dürfen… Ein Kursziel von 75€ ist einfach nur lächerlich.

Moin Matze,

Also wenn ich versuche deine Punkte neutral zu bewerten, komme ich zu dem Schluss, dass du hier charttechnisch argumentierest, habe ich das richtig verstanden?

—> „in einem Negativtrend befindet“

Das ist natürlich legitim, aber dann erstaunt es mich ein wenig, dass du dich überhaupt auf einer Seite wie dieser aufhältst. Wenn ich mich richtig erinnere hat ja Jonathan sogar das Potential für Volatilität herausgestellt.

Dein zweiter Punkt scheint darin begründet zu sein, dass du an die perfekte Effizienz des Marktes zu jeder Zeit glaubst.

—> „Günstig ist immer günstig for a reason“

Falls dem so sein sollte, frage ich mich warum du dich überhaupt mit irgendetwas beschäftigst, denn alles müsste zu jedem Zeitpunkt den „richtigen“ Preis haben. Mit der Einstellung wäre die logische Konsequenz „den Markt“ zu kaufen, und zwar eher „all in“ als Sparplan, denn ohne Über- bzw. Untertreibungen „muss“ time in the market natürlich timing the market schlagen.

Besonders verwundert mich, dass sich deine beiden Punkte bei näherer Betrachtung gegenseitig ausschließen.

PS: Du kommst leicht hämisch rüber. Ich weiß nicht ob das deine Absicht war, aber im Allgemeinen ist so etwas einem fruchtbaren Austausch nicht zuträglich. Falls du eigentlich nur „trollen“ willst, dann ist das allerdings oft außerordentlich zielführend und ich entschuldige mich dann hiermit für diese dann nutzlose Anwort 😉

Ja, war dann nutzlos.

Warten wir mal ab, ob Fresenius wirklich zu einer Value Trap werden wird. Geben wir dem Unternehmen einfach mal 5-10 Jahre Zeit.

Was du offensichtlich (noch) nicht verstanden hast: Ich bin keiner von denen, die sich überlegen, welche Aktie in den nächsten Wochen gut laufen könnte, oder auch nicht. Ich bin ein Investor. Mein Anlagehorizont erstreckt sich über mehrere Jahre. Ich überlege mir, welche Ertragskraft ein Unternehmen in 5 oder 10 Jahren haben könnte. Dann vergleiche ich das mit der aktuellen Bewertung. Wenn die Bewertung günstig erscheint, steige ich ein. Dann begleite ich das Unternehmen auf seinem Wachstumskurs. Wenn das Unternehmen wächst, wird sich der Kurs eines Tages sicherlich nach oben bewegen. Ich gebe zu: Das ist ziemlich langweilig. Aber es funktioniert.

Hallo Jonathan,

nach dem jüngsten Kursrutsch habe ich die Möglichkeit noch einmal genutzt, um mir die Kennzahlen noch einmal anzusehen. Bei der FCF-Rendite kann ich deine Rechnung jedoch noch nicht ganz nachvollziehen. Kannst du mir sagen, wie du auf 3,55€ FCF pro Aktie kommst?

Zieht man den Goodwill vom Eigenkapital ab, so erkennt man, dass Fresenius sein Geschäft ohne Eigenkapital betreibt. Folglich könnte man 100% des Gewinns ausschütten.

Du hast da eine gute und umfangreiche Analyse verfasst. Einzig das Thema Godwill kam etwas zu kurz. Dieser sollte vielleicht mehr Beachtung finden.Er muß nicht zwingend schlecht sein – doch stellt er ein besonderes beachtenswertes Risiko dar. Vielleicht erinnert sich mancher noch an Heinz Ketchup der grausame Abschreibungen daran vornehmen mußte und sich dadurch die Bilanz verhagelte. Der Kurs fiel anschließend dramatisch..

Allen gute Trades

Das ist richtig. Hier besteht ein Risiko.

Ich finde es super, endlich wieder von Jonathan zu hören und zu lesen. Diese Analysen habe ich vermisst. Ein großes Daumen hoch für Euch!

Danke dir!

Von Aufbau, Nachvollziehbarkeit und Argumentationskette eine der besten Analysen, die ich hier je gelesen habe. Daher ganz großes Dankeschön, Jonathan.

An 1-2 Stellen folge ich der Argumentationskette zwar nicht vollständig, aber allein „teilzuhaben“, in welchen Schritten Du die Aktie analysiert hast und warum und wie Du jeweils Deine Schlüsse gezogen hast, war klasse.

Freut mich. An welchen Stellen folgst du mir nicht vollständig?

Vielen Dank Jonathan für die detaillierte Analyse. Ich stimme Dir vollkommen zu und sehe hier eine solide Chance. Es ist mir allemal lieber in eine unterbewertete solide Aktie zu investieren als mein Geld für Wachstumsfantasien irgendwelcher hipper Tech-Aktien auszugeben. Zumal man bei Fresenius nicht einmal auf einen Turnaround hoffen muss. Das Unternehmen verdient ja gutes Geld, nur Mister Market hat es in schlechter Erinnerung behalten (noch). Es ist daher davon auszugehen, dass Dividende fließen wird und die Aktie sich eher nach oben entwickelt oder zumindest stabil bleibt. Selbst wenn das Wachstum sich nicht so schnell einstellt, erscheint es mir aktuell wahrscheinlicher, dass einige Tech-Aktien Luft ablassen, als dass Fresenius noch signifikant weiter fällt. Und sollte sie doch auf 33 fallen, dann lege ich nochmal nach. Der Gesundheitssektor bleibt ein Feld mit vielen Zukunftschancen. Auch die aktuelle Debatte über schlecht bezahlte Pflegekräfte muss nicht zum Nachteil sein, denn es wird jedem Politiker klar sein, dass eine bessere Bezahlung von Pflegekräften nur mit einer besseren Vergütung der Krankenhausbetreiber funktionieren wird. Wir können uns schon mal auf steigende Krankenversicherungsbeiträge einrichten (gut, wenn man dann auf die Dividende von Fresenius bauen kann). Von mir also ein Daumen hoch!

Danke für dieses sehr detaillierte Feedback, das nochmals ganz andere Perspektiven beleuchtet.

Schön wieder von dir zu lesen, Jonathan – die Analyse gefällt mir sehr gut. Ich habe die Aktie selbst seit Ende 2017 im Depot und in der Krise im April 20 noch einmal nachgelegt – rechne hier mit einem ähnlichen Potential.

Liebe Grüße

Lisa

Hi Lisa, vielen Dank für dein Feedback.

Vielen Dank für die ausführliche Analyse im Jonathan-Style. Hoffe in Zukunft gelegentlich von dir in der Aktienfinder Community zu lesen. Unglaublicher Mehrwert den Du und Torsten generierst.

Zu Fresenius: Bin seit gut zwei Jahren dabei, da das Sektorenwachstum m.M. voll in Takt ist. Ich denke das Management hat durch die Akron Geschichte gelernt und rechne in Zukunft nicht mit ähnlichen Fällen. Wie in der Analyse auch beschrieben, es werden bereits wieder Übernahmen getätigt. Ich jedenfalls nutze Kursschwäche (vom derzeitigen Niveau aus) für Nachkäufe und hoffe in 20 Jahren auf eine schöne Dividende auf meinen EK. Von Kurssteigerungen auf diesem Weg gehe ich ebenso aus 😉 Ich persönlich würde aus den von Jonathan genannten Risiken die Aktie mit nicht mehr als 5% im Depot gewichten.

Hi Carlos, besser hätte ich es nicht formulieren können. Die erhöhte Verschuldung kann irgendwann zum Problem werden – und dann ist man froh, maximal 5% des Depots in Fresenius liegen zu haben.

Danke Jonathan für die tolle Analyse. Bin selbst investiert und guter Dinge für das Unternehmen, seit ich als Student dort mehrmals arbeiten durfte.

Hoffe, dass man nun nach deiner Pause mehr von dir hört und sieht 🙂

Viele Grüße

Sören

Hi Sören, vielen Dank für dein Feedback.

Danke für die gute Analyse. Ich halt Fresenius für ein gutes Investment.

Du kannst auch gerne noch 10 weitere Seiten Analyse dranhängen, was nichts daran ändert dass ohne eine substantielle Änderung des Sentiments die Aktie weiterhin an der 40€ abprallen wird. Jeder rationale Value Investor weiss, dass FRE unterbewertet ist REIN WAS DIE ZAHLEN ANGEHT. Jedoch wird an der Börse nicht das hier und jetzt oder gar die Vergangenheit eingepreist, sondern die Tatsache dass einer Fresenius zukünftig weniger Wachstum zugetraut wird als das vielen vielleicht lieb sein mag.

Ich persönlich bin neutral FRE und man kann natürlich deine Sicht vertreten. Jedoch sollte man nicht verkennen dass seit der gescheiterten Übernahme von Akorn kein Geld verdient werden konnte.

Und es gibt auch Gründ, warum die Aktie bei jedem erneuerten Sell Call von Jefferies wieder nervös reagiert.

JEFFERIES belässt Fresenius SE auf ‚Underperform‘

NEW YORK (dpa-AFX Analyser) – Das Analysehaus Jefferies hat das Kursziel für Fresenius SE von 35 auf 33 Euro gesenkt und die Einstufung auf „Underperform“ belassen. Angesichts der jüngsten Lockdowns sei eine V-förmige Erholung bei der Kliniktochter Helios unwahrscheinlich, schrieb Analyst James Vane-Tempest in einer am Montag vorliegenden Studie. Zudem seien die Herausforderungen für die Medizinprodukte-Tochter hoch. Insofern sollte die Aktie des Medizinkonzerns eine „Wertfalle“ bleiben./edh/ag

Danke für dieses Feedback. Mir ist die Entwicklung der nächsten Monate nicht so wichtig. Ich will mich am Unternehmen beteiligen, nicht am Aktienkurs. Wenn es weiter abwärts gehen sollte, werde ich wohl ein wenig nachlegen.

Das ist doch ein spannender Punkt: Kaum einer traut Fresenius noch Wachstum zu. Wenn das Wachstum aber zurückkehren sollte, dann ist viel Spielraum nach oben.

Top Analyse! Vielen lieben Dank hierfür. Man sieht wie detailliert Jonathan sich mit Fresenius beschäftigt hat.

Eine Ergänzung noch zum Thema Nachholeffekte für elektive Eingriffe (Stichwort Hüfte, Knie etc.).

Leider wird dies nur bedingt möglich sein. In der Regel sind die OPs in Krankenhäuser nahezu voll ausgelastet. Wurden vor Corona am Tag beispielsweise 8 Operationen in einem OP durchgeführt, ist dies auch die Kapazität nach Corona. D.h. der Bedarf an elektiven Eingriffen wird nach Corona nochmals höher sein, es werden voraussichtlich aber nicht viel mehr OPs erfolgen können. Es sei den es werden mehr Ressourcen eingesetzt. Die entgangenen Umsätze und Gewinne durch elektive Eingriffe bleiben also verloren.

Hi David, vielen Dank für diese wichtige Ergänzung.

Seit wann ist Jonathan beim Aktienfinder? Habe ich was verpasst?

Danke für die Vorstellung!

Jonathan hat die Analyse als freier Autor geschrieben. Wir arbeiten mit Unterbrechung schon seit Jahren zusammen, weil wir uns gedanklich sehr nahe stehen und freuen uns beide über die gute Zusammenarbeit für eine Aktien-Community, der es nicht um den Zock und das schnelle Geld geht, sondern um solide Investments.

In diesem Sinne LG!