Die Realty Income Aktie ist unter Dividendenfans sehr beliebt. Gründe für die außerordentliche Beliebtheit des REITs sind eine stattliche Dividende von derzeit knapp 4,7 Prozent sowie eine zuverlässige Dividendenhistorie mit 26 Jahren Dividendensteigerung am Stück.

Zudem wird die Dividende in monatlichen Raten ausbezahlt. Deshalb ist Realty Income auch als „The Monthly Dividend Company” bekannt. 26 Jahre Dividendenwachstum legen ein hervorragendes Geschäftsmodell nahe, das sowohl in wirtschaftlich guten wie schlechten Zeiten funktioniert. Entsprechend souverän hat das Unternehmen die bisherigen Prüfungen, inklusive der Konkurrenz durch den Online-Handel seitens Amazon & Co, relativ gut gemeistert.

| Realty Income Aktie | |

| Logo | |

| Land | USA |

| Branche | REIT Einzelhandel |

| Isin | US7561091049 |

| Marktkapitalisierung | 16,9 Milliarden € |

| Aktienkurs | 48,7€ |

| Dividendenrendite | 4,68% |

| Stabilität Dividende | 0,99 von max. 1.0 |

| Stabilität Gewinn | 0,97 von max. 1.0 |

Ob Realty Income auch die Corona-Krise meistern wird, momentan günstig bewertet und für mich ein Kauf ist, erfährst du in dieser Aktienanalyse.

Das Geschäftsmodell: So verdient Realty Income Geld

Realty Income ist ein Real Estate Investment Trust oder REIT, der im Wesentlichen in gewerbliche Immobilien investiert und diese langfristig vorwiegend an große Ketten aus dem Handelsbereich einzeln vermietet. Realty Income ist ähnlich wie die STORE Capital Corporation, welche ich im vorherigen Artikel vorgestellt habe, eine triple-net lease REIT. Das bedeutet, dass der Mieter sowohl für die Miete als auch für alle Betriebs- und Unterhaltskosten aufkommt, wodurch Realty Income hohe Margen generiert und gleichzeitig nur minimale Investments tätigen muss, um die Immobilie zu vermieten und instand zu halten. Vorteile für den Mieter sind niedrigere Mieten sowie ein hohes Maß an Planbarkeit auf Grund sehr langfristiger Mietverträge über meist 10 Jahre. Realty Income kann sich eines riesigen Immobilienportfolios rühmen, das aus über 6.500 Vermögenswerten besteht. Ein solch riesiges Portfolio betrachte ich gerne aus drei Blickwinkeln: nach Mietern, Branchen und der Lage.

Die Mieter

Ankermieter von Realty Income sind die Drogeriekette Walgreens mit einem Mietanteil von 5,8%, gefolgt von weiteren größeren Ketten wie 7-Eleven (4,9%), Dollar General (4,4%) und FedEx (3,8%). Mit Ausnahme von Walgreens sind diese Mieter durch die Coronakrise minimal bis gar nicht betroffen, während andere bedeutende Mieter von Realty Income, wie LA Fitness (3,3%) und AMC Theaters (2,7%) in ernsten Schwierigkeiten stecken – doch dazu später mehr.

Insgesamt tragen die 20 größten Mieter 52,6% der jährlichen Mieteinnahmen bei, von diesen 20 Mietern erfreuen sich 12 eines Investment Grade Kreditratings (Balken in orangener Farbe), was für eine hohe Bonität spricht. Insgesamt verfügt Realty Income also über eine wirtschaftlich starke Mieterbasis. Die Aufrechterhaltung eines diversifizierten Portfolios von Qualitätsimmobilien, die an starke Mieter vermietet sind, trägt dazu bei, die Stabilität der Einnahmen zu gewährleisten, die wiederum die Zahlung monatlicher Dividenden sichert.

Der Branchenmix

Bei der Branchenbetrachtung fällt auf, dass Realty Income primär ein sogenannter Retail REIT ist, d.h. die Mieter sind hauptsächlich im Einzelhandel unterwegs. Das Retail Segment steuert 84,6% der jährlichen Mieteinnahmen bei, während sich die restlichen 15,5% auf die Segmente Industrial (10,4%), Office (3,3%) und Agriculture (1,7%) verteilen.

Innerhalb des Einzelhandels sind die dominierenden Geschäfte kleine Lebensmittelläden (12,1%) wie beispielsweise 7-Eleven, welche sich häufig an Tankstellen befinden. Hinzu kommen Drogeriemärkte (8,4%), Dollar Stores (7,8%) als Äquivalent zu den „1-EURO Shops“ hierzulande sowie Supermärkte (8,4%), Fitnessstudios (7,1%) und Kinos (5,7%). Insgesamt befinden sich 51 Einzelhandelsbranchen in Realty Income’s Portfolio, so dass das Unternehmen innerhalb des Einzelhandels stark diversifiziert ist.

Die Lage der Einkaufszentren

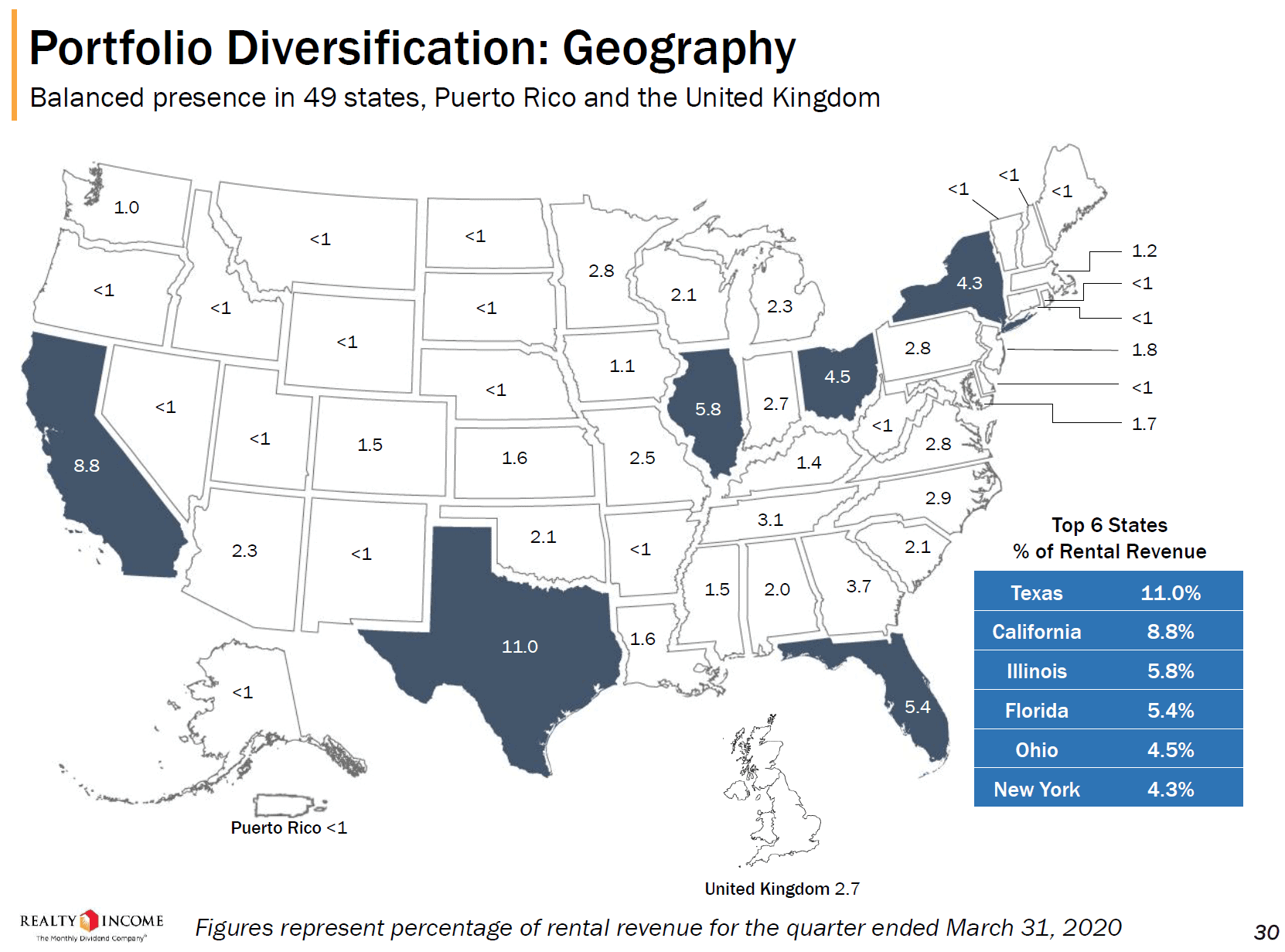

Realty Income ist in allen U.S Staaten außer Hawaii vertreten und verfügt zusätzlich über ausgewählte Immobilien in Puerto Rico und dem Vereinigten Königreich, wobei die beiden zuletzt genannten Regionen weniger als 4% der gesamten Mieteinnahmen beitragen.

Innerhalb der USA konzentriert sich das Portfolio auf die 6 Schlüsselstaaten Texas, Kalifornien, Illinois, Florida, Ohio und New York. Zusammen sind diese Märkte zusammen für rund 40% der gesamten Mieteinnahmen verantwortlich. In diesen Metropolregionen ist Realty Income sehr breit aufgestellt, während riesige Bereiche im Landesinneren, vorwiegend im Norden, die nicht unmittelbar an der Küste oder den Great Lakes liegen, nur einen sehr geringen Anteil an den jährlichen Mieteinnahmen ausmachen.

Die Auswirkungen der Corona-Krise auf Realty Income

Um die finanzielle Gesundheit und Ertragskraft eines REITs zu messen, sind die beiden folgenden Kennzahlen unabdingbar: die „Funds from Operations“ (FFO) sowie die „adjusted Funds from Operations“ (AFFO). Beide Kennziffern betrachten den um Abschreibungen und Amortisierungen bereinigten Gewinn des REITs, wobei die AFFO zusätzlich den Einfluss wiederkehrender Investitionsausgaben, beispielsweise für Instandhaltungskosten der Immobilien, berücksichtigt. Beide Kennziffern sind für die Fundamentalanalyse von Realty Income relevant, wobei ich persönlich die AFFO bevorzuge, da diese Kennziffer noch die FFO um Sondereinflüsse auf Umsatz- und Kostenseite bereinigt. Da diese relativ selten auftauchen, liegen die beiden Kennziffern überwiegend sehr nah beieinander für Realty Income. Gegenüber dem Vorjahr sind die AFFO je Aktie leicht gesunken(0,81USD vs.0,83USD).

Grundsätzlich ist Realty Income finanziell stark aufgestellt und konnte in 23 der letzten 24 Jahren den AFFO steigern – die einzige Ausnahme war das Jahr 2009, in dem die Finanzkrise tobte. Die Dividende wurde jedoch sogar während der Finanzkrise erhöht und ist in den letzten 10 Jahren durchschnittlich um 4,75% jährlich gewachsen. Weitgehend isoliert von wirtschaftlichen Krisen kann sich Realty Income eines dauerhaft hohen Vermietungsstands rühmen. Seit 1996 ist diese Kennzahl nie unter 96% gefallen. Zum Ende des dritten Quartals 2020 liegt der Vermietungsstand bei 98,6%.

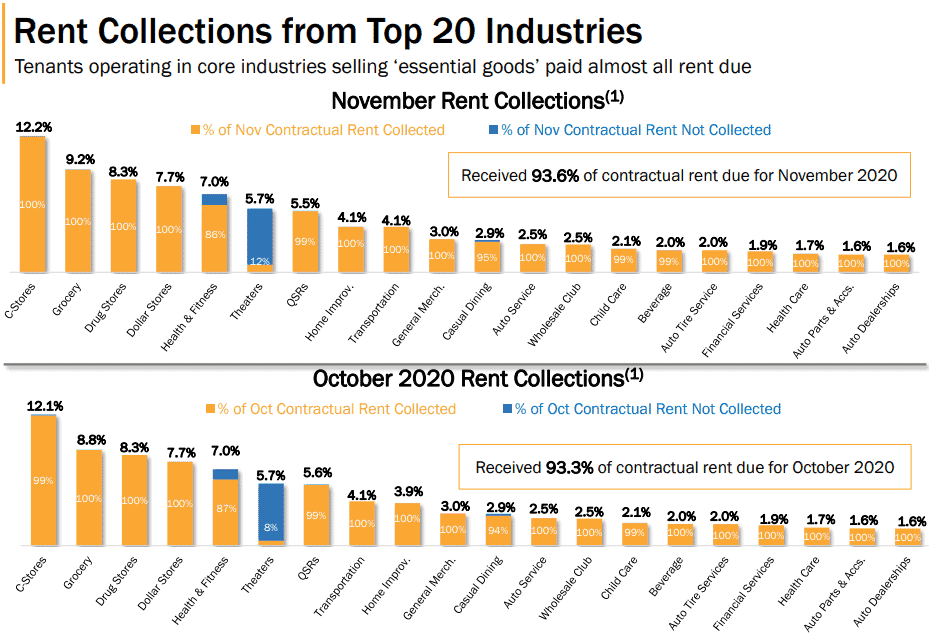

Ähnlich wie bei der STORE Capital Corporation spielt auch für Realty Income die Bedeutung dieser Kennzahl inmitten der Coronakrise nur eine sekundäre Rolle. Inmitten der Krise wichtiger ist die Betrachtung der Höhe der monatlichen Mieteinnahmen und der Belastung durch COVID-19 auf einzelne Mieter und ganze Branchen in Realty Income’s Portfolio. Anfang November gab Realty Income die entsprechenden Zahlen für das abgeschlossene dritte Quartal bekannt (zu normalen Zeiten wird gewöhnlich 100% der Miete eingenommen). Insgesamt konnte 93,1% der vertraglich vereinbarten Miete vereinnahmt werden (94,1% im September, 93,3% im August, 91,8% im Juli). Diese hervorragende Quote ist primär darin begründet, dass nur einige wenige Industrien in Realty Income’s Mietbasis in Zahlungsschwierigkeiten geraten sind. Bei den Problemkindern handelt es sich um die üblichen Verdächtigen aus den Bereichen Gesundheit & Fitness, Kinoketten, Restaurants und Vorschulbildung.

Im Fall ausbleibender Mietzahlungen führt Realty Income mit den säumigen Mietern entweder Stundungsgespräche oder hat mit diesen bereits Stundungsvereinbarungen abgeschlossen. In Summe blickt Realty Income’s Management optimistisch in die Zukunft und glaubt, dass sich das Gros der säumigen Mieter wieder erholen wird.

Ich selbst bin zwar ebenfalls von Realty Income’s Mieter-Portfolio überzeugt, allerdings ist derzeit noch völlig unsicher, ob und wie sich die Problembranchen erholen werden, zumal unklar ist, wie sich das Konsumentenverhalten in Folge von Corona langfristig ändert. Wer früher ins Fitnessstudio ging, hat vielleicht während des Lockdowns Gefallen am Home Workout ohne oder mit Geräten von Konkurrenten, wie z.B. Peloton gefunden. Wer früher das Kino besuchte, hat nun vielleicht Gefallen daran gefunden, zu Hause mit Freunden einen gemütlichen Videoabend zu verbringen oder zieht Streaming einem Kinobesuch vor. Die Mieteinnahmen aus Kinos und Fitnessstudios sind für Realty Income zwar nicht überlebenswichtig, stellen aber dennoch einen Anteil von rund 12,7% der Gesamtmieten dar, die ich als stark gefährdet erachte.

Zusammenfassend lässt sich sagen, dass die ersten Quartalszahlen zum Stichtag 31.03.2020 noch keine Belastung aus der Pandemie widerspiegelten und selbst die Zahlen aus dem dritten Quartal zum 30.09.2020 keine signifikanten Belastungen zeigen, die den Geschäftsverlauf bedrohen.

Realty Income Aktienanalyse auf YouTube

Wie sicher ist die Realty Income Dividende?

Realty Income hat die Dividende innerhalb der letzten 5 Jahre um durchschnittlich 5,5 Prozent erhöht. Die Dividendenzahlung erfolgt monatlich und beträgt aktuell 0,235 USD, was sich auf das Jahr bezogen auf 2,80 USD summiert. Beim aktuellen Kurs von 58,90 USD entspricht dies einer Dividendenrendite von 4,8 Prozent, was minimal über dem langfristigen Mittelwert der letzten 10 Jahre bei 4,5 Prozent liegt. Dank 26 Jahre Dividendensteigerung in Folge gehört Realty Income zu den Dividendenaristokraten.

Es gibt wohl kaum ein Unternehmen, das mehr mit seiner Dividende assoziiert wird als Realty Income. Nicht umsonst ist die Bezeichnung „The Monthly Dividend Company“ eine eingetragene Marke von Realty Income. Das Management ist sich dessen bewusst und hat im Rahmen des letzten earnings calls noch einmal die Bedeutung der Dividende betont:

Yes, it is our brand. We are the monthly dividend company. It is very much part and parcel of how we operate our business. It is our mission. And so, this is one of those tools that we certainly have available to us, we manage liquidity.

But one that we feel, at least given the lay of the land today and despite all of the things that you have laid out, we do not need to pull on and part of that goes back to the liquidity strength that we have to be able to withstand disruptions, even medium term disruptions and still be able to maintain a profile of the business that continues to be very strong and continues to support the dividends

Mit anderen Worten ausgedrückt leite ich davon folgendes ab:

Ja, das ist unsere Marke. Wir sind „die monthly dividend company“. Die Dividende ist ein wesentlicher Bestandteil unserer Geschäftstätigkeit. Wir sind liquiditätsseitig sehr stark aufgestellt und sehen aktuell, und auch mittelfristig, keinen Anlass auf Fremdkapital zurückzugreifen, um dadurch die Dividende zu stützen.

Zum Ende des dritten Quartals 2020 verfügt Realty Income über liquide Mittel in Höhe von 725 Millionen USD, und für das Kalenderjahr 2021 stehen lediglich Kreditrückzahlungen über 69 Millionen USD an (Q3 2020, S. 13). Zudem übersteigt der freie Cash-Flow in Höhe von 1,08 Milliarden USD die Dividenden der letzten vier Quartale in Höhe von 939 Millionen USD und beträgt die FFO-basierte Ausschüttungsquote ca. 84%. Aus dieser Sicht scheint die Dividende für das laufende Geschäftsjahr 2021 gesichert zu sein.

Ist die Realty Income Aktie günstig bewertet?

Vor dem Coronaausbruch markierte die Realty Income Aktie bei 84,82 USD ein Rekordhoch. Dann folgte der Absturz auf bis 38 USD. Seitdem hat sich der Aktienkurs zwar spürbar erholt, liegt bei knapp 60 USD aber dennoch deutlich unter dem Allzeithoch.

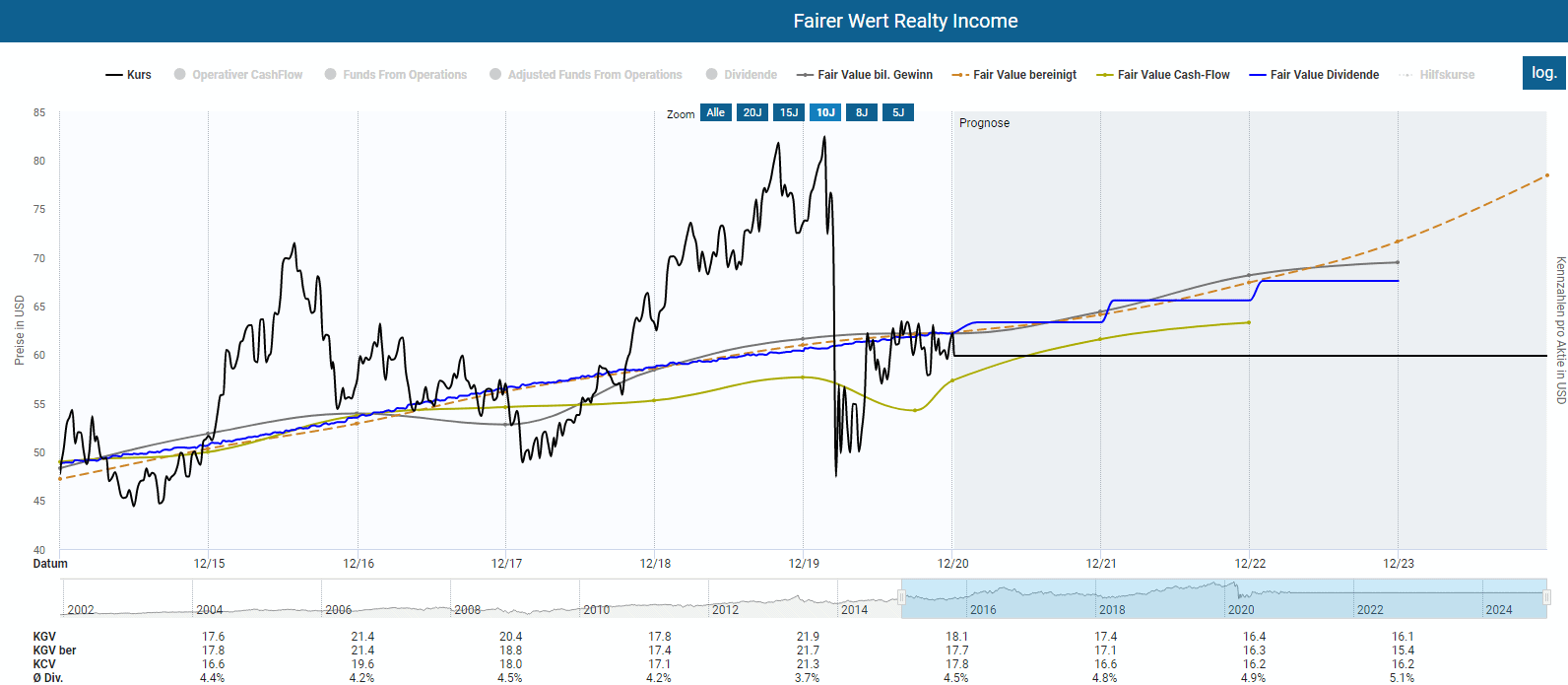

Trotz der Pandemie schätzen Analysten den FFO von Realty Income für das Geschäftsjahr 2020 auf 3,33 USD pro Aktie, was in etwa dem FFO des Vorjahres bei 3,29 USD entspricht. Für das Jahr 2021 wird keine Veränderung erwartet, während für 2022 wieder mit einem moderaten Wachstum um die 4% gerechnet wird. Wegen der andauernden Corona-Pandemie sind die Schätzungen jedoch mit großer Vorsicht zu genießen. Dennoch halte ich die Realty Income Aktie aktuell für fair bis sogar leicht unterbewertet.

Die Dynamische Aktienbewertung des Aktienfinders ermöglicht die parallele Berechnung von 4 fairen Werte für eine Aktie auf Basis unterschiedlicher Bemessungsgrundlagen. Auffallend ist, dass diese alle relativ eng beieinanderliegen (zwischen 57,5 USD und 62,40 USD) und nahe des aktuellen Kurses (ca. 61,3 USD) notieren, was die Aktie als fair bewertet erscheinen lässt. Insgesamt erscheinen die historischen Multiples für Bewertung der Realty Income Aktie aussagekräftig, auch weil sich der Aktienkurs historisch betrachtet nach Phasen der Über- und Unterbewertung stets wieder den berechneten fairen Werte genähert hat.

Zurzeit wird Realty Income mit einem KGV (Kurs geteilt durch den FFO) von ca. 18,51 bewertet, was leicht unter dem historischen Multiple von 18,69 liegt. Ähnliche Ergebnisse liefert die Bewertung mittels AFFO und der historischen Dividendenrendite. Sie alle deuten auf eine leichte Unterbewertung der Aktie hin.

Insgesamt schließe ich mich dem Ergebnis zwar an, allerdings setzt das voraus, dass es Realty Income spätestens im Jahr 2021 gelingt wieder zurück in die alte Erfolgsspur zu finden. Andernfalls besteht erhebliches Abwertungspotenzial, da Realty Income historisch gesehen mit deutlich höheren Multiples bewertet wurde als der breite Sektor (KGV von 18,8 für Realty Income vs. KGV von 12,8 für den Sektor). Diesen Bewertungsbonus hat sich Realty Income durch seine hervorragende Performance und makellose Dividendenhistorie verdient. Sollte die Pandemie jedoch zu dauerhaften und signifikanten Mietausfällen, bzw. niedrigeren Mieten, führen, wird der Markt früher oder später eine Neubewertung vornehmen müssen.

Alternative Investments

Falls du dich für REITs interessierst, könnten folgende Aktien ebenfalls interessant für dich sein. Ein Klick auf das jeweilige Bild bringt dich direkt zur kostenlosen Aktienanalyse. All unsere kostenlosen Aktienanalysen gibt es hier.

| Store Capital Aktie | |

| Aktienanalyse |

|

| Land | USA |

| Branche | REIT - Einzelhandel |

| Isin | US8621211007 |

| Marktkapitalisierung | 6,5 Milliarden € |

| Dividendenrendite | 4,5% |

| Stabilität Dividende | 0,93 von max. 1,0 |

| Steigung Dividende | 6,0% im Schnitt |

| WP Carey Aktie | |

| Aktienanalyse |

|

| Land | USA |

| Branche | REIT - Einzelhandel |

| Isin | US92936U1097 |

| Marktkapitalisierung | 9,5 Milliarden € |

| Dividendenrendite | 6,2% |

| Stabilität Dividende | 0,95 von max. 1,0 |

| Steigung Dividende | 1,5% im Schnitt |

Fazit: Keine klare Kaufempfehlung für die Realty Income Aktie

Die Realty Income Aktie hat bereits zahlreiche Krisen überstanden, und ich bin zuversichtlich, dass auch diese Prüfung gemeistert wird. Selbst wenn sich das Konsumentenverhalten grundlegend verändern sollte, hat das Unternehmen weiterhin gute Erfolgschancen dank einer soliden Bilanz und einem breit diversifizierten Portfolio mit langfristigen Mietvertragslaufzeiten. 550 aufeinander folgende Monatsdividenden sprechen eine klare Sprache.

Trotz einer leichten Unterbewertung basierend auf historischen „Vor-Corona“ Multiplikatoren ist die Aktie aus meiner Sicht jedoch nicht günstig, da die noch immer grassierende Corona-Pandemie weiterhin für Unsicherheit sorgt. Von COVID-19 stark betroffen sind in den USA gerade die Bundesstaaten, in denen Realty Income stark aufgestellt ist. Beispielsweise Florida und Texas. Solange die Unsicherheit anhält, ist die Realty Income Aktie auf dem aktuellen Kursniveau aus meiner Sicht eher im Rahmen eines Sparplans und weniger als Einzelkauf zu empfehlen. Ersteres ist auch meine persönliche Strategie, um eine langfristige Position einzugehen und auszubauen. Gleichzeitig habe ich die Aktie auf meinem Merkzettel, um eine günstige Kaufgelegenheit im Fall eines Rücksetzers ohne wesentliche Verschlechterung der Situation nicht zu verpassen.

13 Antworten

Hallo Stefan,

wirklich ein sehr ausführlicher und objektiver Bericht, danke dafür.

Ich selber warte auch noch auf eine günstige Gelegenheit hier einzusteigen.

Die COVID-19-Sache ist leider bei vielen noch nicht eingepreist, sodass man wohl erst in einem Jahr

fundiertere Werte haben wird.

Die operative Marge von Realty Income soll laut Prognosen im Aktienfinder von aktuell rund 30% bis zum Ende des Jahres auf satte 48,64% ansteigen. Woran liegt das bzw. was sind die Gründe hierfür?

Danke vorab.

Hat keiner eine Meinung dazu ?

Hallo Dominik,

doch, wir haben eine Meinung zu einer möglichen Änderung im Konsumverhalten und sehen darin auch eine Gefahr. Deshalb haben wir in dieser Analyse auch darauf hingewiesen. Du musst einfach nur den Text lesen.

Lieben Gruß!

Torsten

Sorry, falsche Antwort, oder ich habe es nicht verstanden. Im Text habt Ihr geschrieben, dass es Änderungen im Konsumverhalten geben kann und dies eher negativ dargestellt. Warum also dann eine Steigerung der Bruttomarge von 30% bis zum Ende des Jahres auf satte 48,64%, wie @Luis schreibt??

Hallo,

ich würde gerne wissen wie ihr das seht.

Ich habe vor kurzem das neuste Buch von Dirk Müller gelesen und da ist mir im Bezug von Store Capital und Realty Income etwas im Kopf hängen geblieben. In dem Buch ging es in einem Kapital um die stark wachsende Nachfrage von Online Handel. Während der Hochphase von Corona hat der Online Handel enorm an Fahrt aufgenommen und ich glaube wenn das mit Corona irgendwann Mal vorbei sein sollte, haben sich viele an den Onlinehandel gewöhnt bzw. finden sie es bequemer. Heutzutage kann man fast alles Online bestellen und es wird in Zukunft immer mehr in diese Richtung gehen. Wird das zu einem Problem der REITs ?

Hallo Dominik, Stefan

ich habe an das gleiche gedacht, ich selbst bin ich in der Corona-Zeit zu mind. 50+% auf Online Einkaufe umgestiegen (Haltbare Ware, Drogerie, Appo etc) und habe folgendes festgestellt: man spart unheimlich Zeit und sogar auch das Geld (sollte ich schon längst machen!). Alles kann man leider (noch) nicht online kaufen (Fleisch, Obst/Gemüse, gekühlte/gefrierte Produkte) aber für mich ist der Trend klar da und sollte dementsprechend berücksichtigt werden.

Das Risiko besteht auf jeden Fall und wie bei jedem Investment kann das Undenkbare passieren und sich das „tail risk“ materialisieren. Die Unsicherheit ist definitiv sehr hoch und es kann durchaus der Beginn eines Paradigmenwechsels sein, der das komplette Konsumverhalten umkrempelt. Wer braucht überhaupt noch Büros? Wozu brauchen wir überhaupt noch Geschäfte, wenn man auch alles online kaufen kann? Wozu brauchen wir Restaurants, wenn wir doch auch wunderbar zu Hause essen können? Wozu brauchen wir Fitnessstudios, wenn es doch zu Hause oder an der frischen Luft viel einfacher und schöner ist? Wozu sollen wir Dutzende Dollar für einen Kinobesuch mit der Familie bezahlen, wenn wir für das gleiche Geld auch zu Hause exklusive Filme streamen können und gleichzeitig noch Dutzende Dollar übrig haben?

Das kann man sich alles fragen und es gibt darauf nicht nur die EINE Antwort. Ich persönlich denke, dass die Leute auch weiterhin gerne in Geschäfte gehen, in die Innenstadt, in die Restaurants etc, aber erst wenn das Virus besiegt ist und wie lange das dauern wird, das weiß auch niemand.

Realty Income ist für mich ein Qualitätstitel, quasi der Gold Standard der monatlich ausschüttenden REITs. Die wird nie wirklich günstig sein.

Sie haben vor kurzem, mitten in der Krise, sogar noch die Dividende etwas erhöht was ich als Zeichen der Stärke sehe.Ich habe mich in der Krise wieder eingedeckt und kaufe auch noch etwas weiter nach.

Coole Analyse. Ich selbst habe den Kurzabsturz im März für einen größeren Einmalkauf genutzt. Aktuell bespare ich die Aktie noch per Sparplan.

Mich würde eigentlich am meisten interessieren, wie die kurzfristigen und mittelfristigen Unternehmensziele aussehen?

Bleibt es bei rund 6.500 immobilien oder soll die Zahl ausgebaut werden? Wenn ja, in welchem Bereichen und wo genau?

Sehr gutes Timing Daniel. Das war echt wie im Paradies, was einem der Aktienmarkt da für Schnapper serviert hat 😉 Wünschte ich hätte mehr gekauft, aber dafür hätte ich vorher erst einmal mehr Cash halten sollen… und vor allem mehr Tech kaufen damals…

Dazu ist mir auch noch nichts genaues bekannt, da zum Zeitpunkt des earnings calls des 1. Quartals ja noch nicht sehr viel gewiss war. Realty wird definitiv weiter investieren und gibt in seinen earnings slides ja auch detaillierte Infos zu allen wesentlichen Branchen, aber ob das jetzt heißt, dass sie weiter in die Problemkinder (Kinos, Gyms etc) investieren oder lieber auf die „Winner“ Branchen (Covencience stores, dollar stores, drug stores (auch wenn Walgreens gerade selber unter COVID-19 leidet, allerdings noch viel mehr unter dem Engagement im UK + COVID-19) setzen, kann ich daraus nicht ableiten. Wenn es im Rahmen des nächsten Earnings Calls neue relevante Infos gibt, gibt es hier bestimmt ein Update 😉 Vorher folgt aber erst einmal noch eine Vorstellung zu einem weiteren und vorläufig letzten Retail REIT hier 😉

Vielen Dank für die Analyse. Ich habe Realty Income als Sparplan im Depot und habe in den letzten Wochen immer wieder überlegt, ob ich mit einem Einzelkauf aufstocken soll, da der Immobiliensektor in meinem Depot extrem unterrepräsentiert (um ehrlich zu sein, fast nicht vorhanden) ist. Die Analyse hat mir geholfen etwas klarer zu sehen. Ich werde sehr wahrscheinlich nichts verpassen … und mache ganz entspannt mit dem Sparplan weiter. Vernünftig.

Danke Daniel. Mit diesem Gedanken spiele ich auch permanent, allerdings nicht nur bei O, sondern auch bei STAG, MAIN, STOR und WPC, aber da man eh nicht alle gleichzeitig kaufen kann, muss ich mich erst einmal mit den Sparplänen begnügen, während ich mich innerlich auf die Dividendenkürzung von Wells Fargo nächste Woche einstelle 😮