| Colgate-Palmolive Aktie | |

| Logo | |

| Land | USA |

| Branche | Pflegeprodukte |

| Isin | US1941621039 |

| Marktkapitalisierung | 62,0 Milliarden € |

| Dividendenrendite | 2,1% |

| Stabilität Dividende | 0,99 von max. 1,0 |

| Stabilität Gewinn | 0,9 von max. 1,0 |

Die Colgate-Palmolive Aktie ist ein klassischer Dividendentitel und reiht sich nahtlos in die Liste vermeintlich langweiliger Konsumgüteraktien wie Procter & Gamble oder Unilever ein. Eine Kursrakete war die Colgate-Palmolive Aktie in den letzten zwanzig Jahren tatsächlich nicht. Mit einer Gesamtrendite von knapp 260 Prozent innerhalb der letzten 20 Jahre wurden Anleger für die vermeintliche Langeweile gut entschädigt, zumal knapp ein Drittel der Rendite in Form steigender Dividenden ausgeschüttet wurde. Der Löwenanteil an Rendite wurde jedoch in Form von Kursgewinnen erzielt:

Heute ist die Aktie auf einem Allzeithoch und stellen sich Investoren die Frage, ob mit einem Kauf der Colgate-Palmolive Aktie auch weiterhin noch nennenswerte Renditen möglich sind. In dieser Analyse durchleuchten wir das Geschäftsmodell des Unternehmens und prüfen, ob ein Kauf der Colgate-Palmolive Aktie noch immer lohnenswert erscheint oder es aussichtsreichere Konsumgüteraktien gibt.

Das Geschäftsmodell: So verdient Colgate-Palmolive Geld

Colgate-Palmolive gehört zu den Riesen in der Konsumgüterindustrie und verkauft seine Produkte in der ganzen Welt. Das 1806 von William Colgate als Seifenfabrik gegründete Unternehmen gliedert sein Geschäft in zwei Segmente: „Oral, Personal and Home Care“ sowie „Pet Nutrition“:

Um dir das Geschäftsmodell noch genauer zu erklären, teilen wir das große Segment Oral, Personal & Home Care in weitere Untersegmente auf.

Mundpflegeprodukte aus dem „Oral, Personal and Home Care“ Segment

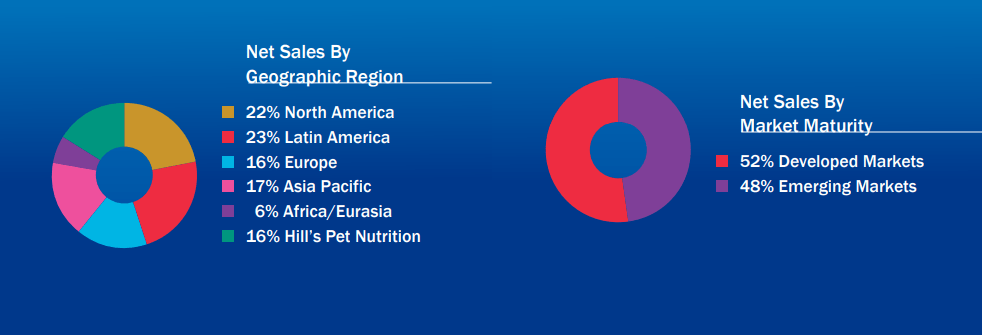

Mit 46 Prozent zeichnen sich die Mundpflegeprodukte wie Zahnbürsten, Zahnpasten oder Mundwasser von Colgate-Palmolive für den größten Teil des Umsatzes verantwortlich. Hierunter fallen allseits bekannte Marken wie Colgate, Meridol oder Elmex. Auf dem Markt für Handzahnbürsten und Zahnpasta ist das Unternehmen weltweiter Marktführer mit einem Marktanteil von beeindruckenden 39,9 Prozent. Der Marktanteil für Handzahnbürsten lag im letzten Quartal bei ebenfalls beeindruckenden 31,1 Prozent.

Körperpflegeprodukte aus dem „Oral, Personal and Home Care“ Segment

Auf dem Markt für Körperpflegeprodukte besitzt Colgate-Palmolive eine starke Stellung und ist sogar Marktführer für flüssige Handseife. Die bekanntesten Marken sind Softsoap, Palmolive und Protex. Daneben befinden sich auch Deodorants, Antitranspirationsprodukte, Shampoos und Spülungen im Portfolio. Die Körperpflegeprodukte tragen 20 Prozent zum Gesamtumsatz bei und stellen somit die zweitgrößte Produktgruppe.

Haushaltsprodukte aus dem „Oral, Personal and Home Care“ Segment

Bekannt ist Colgate-Palmolive auch für seine Geschirrspülmittel Palmolive und Ajax. Daneben ist das Unternehmen Marktführer bei Weichspülern und firmiert hier unter den Marken Suavitel in Lateinamerika, Soupline in Europa und Cuddly im Südpazifik. Mit den Haushaltsprodukten erzielt Colgate-Palmolive 18 Prozent seiner Umsätze.

„Pet Nutrition“ Segment

Eine starke Position hält Colgate-Palmolive als führender Anbieter von Spezialnahrung für Hunde und Katzen auch auf dem Markt für Tiernahrung, wo 16 Prozent der Umsätze erzielt werden. Unter der Marke „Hill’s Pet Nutrition“ verkauft Colgate-Palmolive die zwei Produktreihen: „Hill's Science Plan“ sowie „Hill's Prescription Diet“. Die vierbeinigen Begleiter von Hunde- und Katzenhaltern bekommen mit diesen Produkten eine ausgewogene Ernährung mit abgestimmten Inhaltsstoffe sowie Spezialernährungsprodukte gegen Krankheiten.

Die Colgate-Palmolive Aktie haben wir uns ergänzend zu dieser Aktienanalyse auch auf dem Aktienfinder YouTube-Kanal angesehen:

Stärken und Schwächen des Geschäftsmodells

Als Aktionär von Colgate-Palmolive profitierst du von der Krisenfestigkeit des Geschäftsmodells, das hauptsächlich im Verkauf von Produkten des täglichen Bedarfs besteht, die im Haushalt der meisten von uns omnipräsent sind. Die Nachfrage nach diesen Produkten ist konjunkturunabhängig, weshalb das Unternehmen gegen einen wirtschaftlichen Abschwung weitgehend immun ist. Das macht Colgate-Palmolive vor allem für risikoscheue Aktionäre interessant.

Eine weitere Stärke des Unternehmens ist seine Größe und die Verteilung der Umsätze auf viele Produktgruppen. Die so erzielte Risikostreuung setzt sich in der geographischen Verteilung der Umsätze fort. Knapp die Hälfte des Umsatzes erzielt das Unternehmen in den Entwicklungsmärkten, wobei selbst Lateinamerika als wichtigste Region nur 23 Prozent zum Gesamtumsatz beiträgt.

Eine Abhängigkeit zu bestimmten Großkunden ist ebenfalls nicht vorhanden. Walmart ist das einzige Unternehmen, das für mehr als 10 Prozent der Umsätze verantwortlich ist. Daneben kann Colgate-Palmolive jederzeit schlecht performende Marken verkaufen und sein Portfolio durch den Zukauf von aussichtsreicheren oder margenstärkeren Marken veredeln. Ein Beispiel ist der 2019 erfolgte Kauf der Marke Filorga für USD 1,7 Milliarden, die die Position von Colgate-Palmolive im Markt für höherpreisige Hautpflegecremes stärken soll.

Umgekehrt leidet das Geschäftsmodell unter den branchentypischen Schwächen. Neben der Gefahr, dass die Strahlkraft einzelner Marken wie Elmex oder die Kundenbindung schwindet, sorgen sich Aktionäre vor allem, dass kleine und wendigere Konkurrenten den großen Riesen Marktanteile abnehmen könnten. Bisher war diese Sorge allerdings unbegründet. Gerade Procter & Gamble, das vier Mal mehr Umsätze als Colgate-Palmolive erwirtschaftet, zeigte zuletzt, dass organisches Wachstum aus eigener Stärke möglich ist. Das grundsätzliche Problem defensiver Geschäftsmodelle in Form "nur" moderaten Wachstums bleibt jedoch erhalten. So versetzte Procter & Gamble die Aktionäre bereits mit einer Umsatzsteigerung von 6 Prozent in Euphorie. Dementsprechend sind jährliche Wachstumsraten im mittleren bis hohen einstelligen Bereich für diese Branche das höchste der Gefühle.

Die Umsatzentwicklung von Colgate-Palmolive

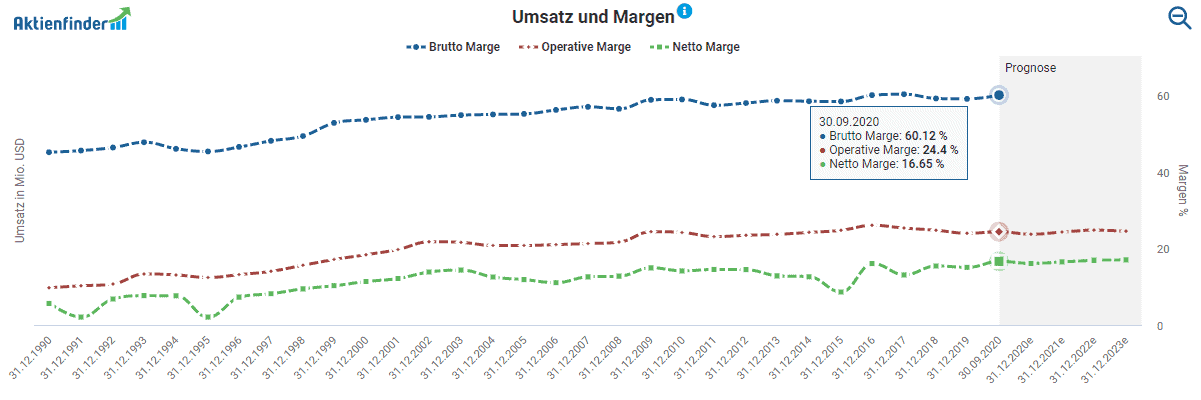

Passenderweise spiegeln sich Erfolg und Schwächen des Geschäftsmodells in der Umsatzentwicklung wider. So konnte Colgate-Palmolive seinen Umsatz von USD 5,7 Milliarden in 1990 auf USD 15,7 Milliarden steigern. Das reicht zwar nicht an Wachstumsraketen wie Amazon & Co heran, zeugt aber von einem soliden und wachsenden Geschäft. Zuletzt gab es erneut erfreuliche Nachrichten. So verzeichnete das Unternehmen im 3. Quartal 2020 ein organisches Umsatzwachstum von 7,5 Prozent.

Die Angst, die einzelne Aktionäre wegen der zurückgenommenen Prognose auf dem Höhepunkt der Corona-Pandemie hatten, erwies sich ebenfalls als unbegründet. 2020 sollen sowohl der Nettoumsatz als auch der organische Umsatz im mittleren Prozentbereich steigen.

So profitabel ist Colgate-Palmolive

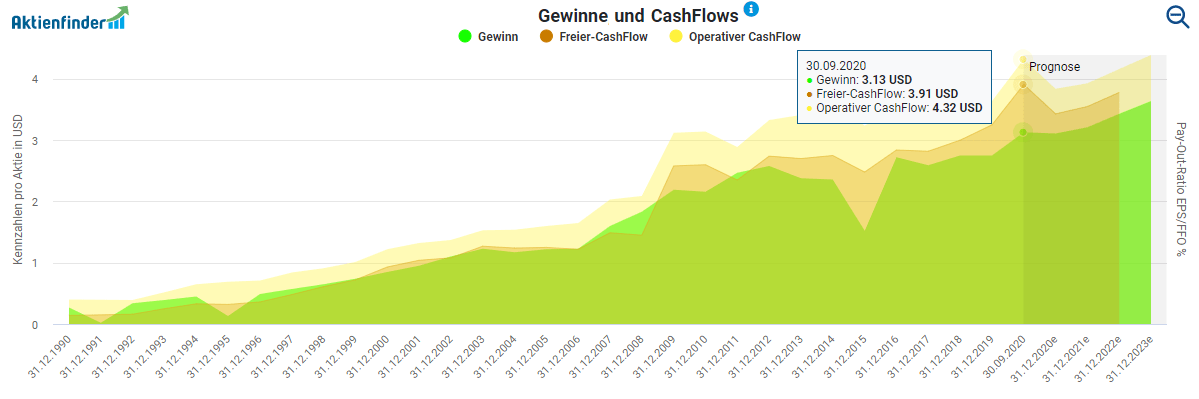

In der Gewinnentwicklung gibt es ebenfalls wenig überraschendes. So glänzte das Unternehmen mit regelmäßig steigenden Gewinnen. Einen größeren Einbruch gab es lediglich 2014. Grund hierfür waren hohe Umstrukturierungskosten und die starke Abwertung der venezolanischen Währung Bolivar. Dementsprechend handelte es sich nur um Einmaleffekte, die auf die langfristige Gewinnentwicklung keinen Einfluss hatten.

Etwas kritisch betrachteten Aktionäre in den letzten Jahren die Margen. So entwickelte sich die operative Marge seit 2016 leicht rückläufig und sank von 26,06 Prozent um fast zwei Prozentpunkt auf 24,4 Prozent. Zuletzt konnte sich die operative Marge aber wieder leicht erholen und lag im 3. Quartal bei 24,5 Prozent (im Vergleich zu 21,8 Prozent in 2019). Auch die Bruttomarge hat leicht zugelegt und stieg von 59 Prozent auf 61,2 Prozent. Angesichts der weltweit grassierenden Corona-Pandemie ist das eine durchaus beeindruckende Leistung.

Wie sicher ist die Colgate-Palmolive Dividende?

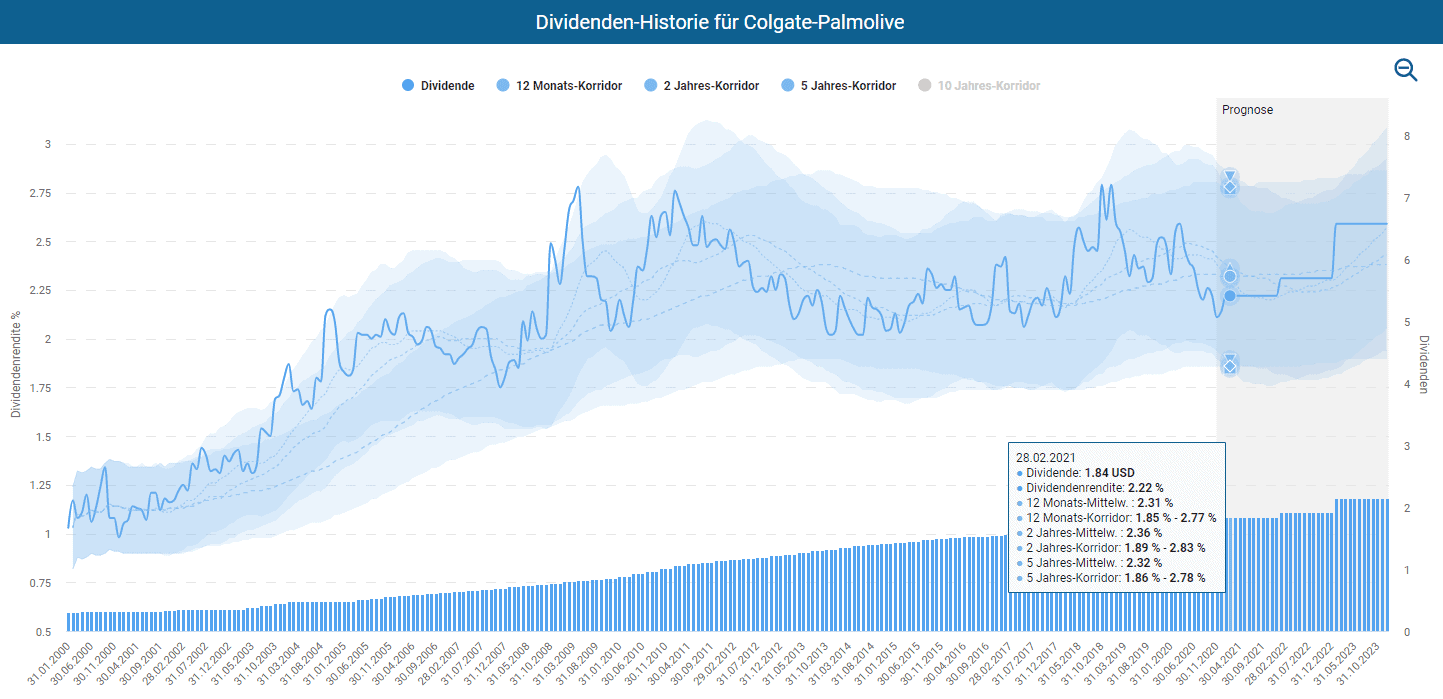

Colgate-Palmolive schüttet seine Dividende quartalsweise aus. Nach der jüngsten Erhöhung von 0,43 auf 0,44 USD erhalten Aktionäre nun 1,76 USD pro Jahr. Beim aktuellen Kurs von 83,35 USD entspricht diese einer Dividendenrendite von 2,1 Prozent. In den letzten drei Jahren stieg die Dividende um 3,3 und in den letzten 10 Jahren sogar um 7,1 Prozent.

Darüber hinaus schüttet das Unternehmen seit 1895 jährlich Dividende aus und hat diese in den letzten 57 Jahren sogar jährlich erhöht. Die Colgate-Palmolive Aktie gehört deshalb dem erlauchten Kreis der über 120 hier einsehbaren Dividendenaristokraten an. Für das nächste Jahr rechne ich zudem mit einer deutlichen Erhöhung der Dividende, weil die niedrige Erhöhung der letzten Jahre Quartale mit den Unsicherheiten der Corona-Krise sowie der zurückgenommenen Prognose für das aktuelle Geschäftsjahr geschuldet war. Aktuell erwartet das Management für 2020 eine Gewinnsteigerung von knapp 7 Prozent. Die Ausschüttungsquote liegt ebenfalls wieder unter 60 Prozent, so dass ich eine Erhöhung von 4 oder sogar 5 Prozent für wahrscheinlich erachte. Kurs- und mittelfristig sehe also keine Gefahr einer Dividendenkürzung .

Fans hoher Dividendenrenditen dürften bei einer Colgate-Palmolive Dividende von 2,2 Prozent jedoch enttäuscht sein. Allerdings kommen auch andere beliebte Dividendentitel wie Procter & Gamble lediglich auf 2,2 Prozent. Church & Dwight schüttet aufgrund der niedrigere Ausschüttungsquote von 34 Prozent sogar nur eine Dividenden-Rendite von 1 Prozent aus. Etwas mehr Dividende wiederum leistet sich mit knapp 3 Prozent Unilever. Kurzum: Die Dividende von Colgate-Palmolive bewegt sich irgendwo in der goldenen Mitte, was auch auf den Vergleich zwischen aktueller und historischer Dividendenrendite im Dividenden-Turbo zutrifft.

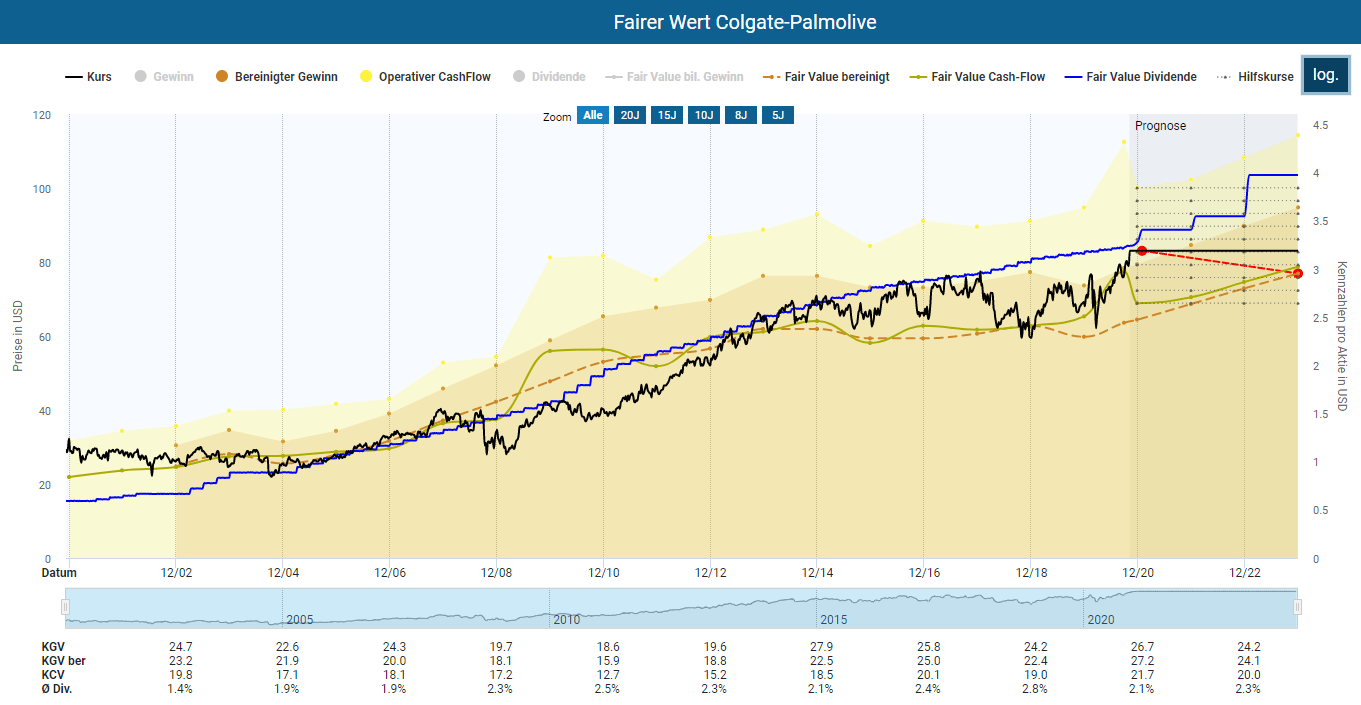

Ist die Colgate-Palmolive Aktie fair bewertet?

Wie viele Aktien aus der Konsumgüterbranche ist Colgate-Palmolive gemessen an der historischen Entwicklung des bereinigten Gewinns und des operativen Cashflows derzeit überbewertet. Auch das relativ hohe bereinigte KGV von 24 legt mit Blick auf die eher moderate Gewinnentwicklung eine Überwertung nahe. Lediglich mit Blick auf die durchschnittliche Dividendenrendite ergibt sich eine minimale Überbewertung.

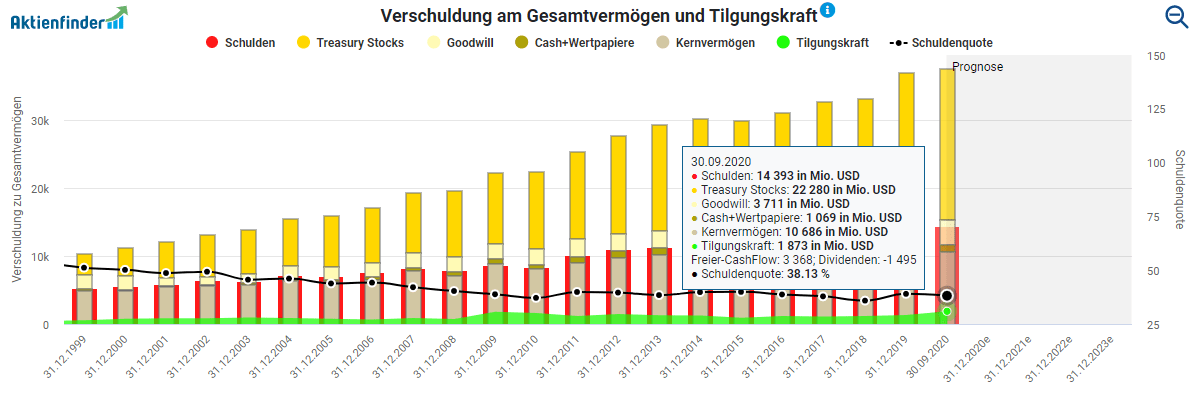

Es gibt mehrere Erklärungen für die mit kurzen Unterbrechungen seit dem Jahr 2014 anhaltende chronische Überbewertung der Colgate-Palmolive Aktie. Neben dem defensiven Geschäftsmodell und der beeindruckenden Dividendenstabilität ist vor allem die stabile Bilanz mit einer extrem niedrigen Schuldenquote von 38 Prozent zu nennen (wobei anzumerken ist, dass die eigenen Aktien zu den Vermögenswerten gezählt werden). Daneben hat das Unternehmen seit 1997 die Anzahl ausstehender Aktien von 1,3 Milliarden auf 861,8 Millionen gesenkt. Aktuell beträgt der Wert der zurückgekauften Aktien mehr als USD 22 Milliarden. Colgate-Palmolive könnte sich – zumindest rechnerisch – durch Verkauf der eigenen Aktien sämtlicher Schulden und Verbindlichkeiten in Höhe von USD 14,3 Milliarden auf einen Schlag entledigen und mit Hilfe der verbleibenden USD 8 Milliarden an eigenen Aktien sogar noch Übernahmen stemmen.

Eine ähnlich gute Bilanz hat Procter & Gamble und auch dort beträgt das bereinigte KGV 25. Etwas billiger kommst du bei Unilever mit einem bereinigten KGV von knapp 21, dafür ist die Bilanz mit einer Schuldenquote von 74 Prozent etwas weniger solide.

Weitere defensive Dividenden-Aktien

Falls du dich für Dividenden-Aktien im nicht-zyklischen Konsumbereich interessierst, könnten folgende Investments ebenfalls interessant für dich sein. Ein Klick auf den jeweiligen Link bringt dich direkt zur kostenlosen Aktienanalyse.

Fazit: Colgate-Palmolive Aktie - Ein risikoarmes Investment

Für risikoaverse Anleger ist die Colgate-Palmolive Aktie ein gutes Basisinvestment. Das wachsende und krisensichere Geschäft spült Jahr für Jahr einen stabilen Cash-Flow in die Kasse, die das Unternehmen in Form von Dividenden und Aktienrückkäufen an die Aktionäre weiterreicht. Die aktuelle Bewertung auf historisch hohem Niveau begrenzt jedoch das kurz -und mittelfristige Potential auf weitere Kursgewinne. Falls du dir die Colgate-Palmolive Aktie trotz der hohen Bewertung ins Depot legen möchtest, empfehle ich dir ein Aktien-Sparplan. Im Fall eines Rücksetzers kannst du so von den tieferen Kursen profitieren, wie wir es im Starterdepot seit über einem Jahr erfolgreich praktizieren.

2 Antworten

Zur Zeit bin ich von dieser Aktie etwas enttäuscht, da sie wohl im leichten Minus stagniert.

Ok sind die Dividenden.

Ich vergesse aber dabei nicht, dass offensichtlich die derzeitige politische Lage ihren Teil dazu beiträgt.

Meine Devise: Halten! Es wird wieder in die leichte Steigung einschwenken.

Die steht schon lange auf meiner Liste. Leider ist sie mir aktuell zu teuer. Genau so wie die ganzen FAANG Werte.