Wer sich die Henkel Aktie während der Finanzkrise zwischen November 2008 und Juli 2009 ins Depot legte, lag zwischenzeitlich über 500 Prozent im Plus. Jährliche Kurssteigerungen von durchschnittlich 25 Prozent trieben die Aktie bis Jahresmitte 2017 auf ein neues Allzeithoch. Die Sektkorken knallten. Doch mit der wirtschaftlichen Abkühlung isetzte der Party-Kater ein. Die Corona-Krise sorgte für einen weiteren Nackenschlag. Zwischenzeitlich ging es mit der Henkel Aktie um über 40 Prozent bergab, und noch immer ist das Papier fast 30 Prozent vom Allzeit-Hoch entfernt.

Ob die Henkel Aktie ein Schnäppchen ist, erfährst du in dieser Aktienanalyse.

Das Geschäftsmodell: So verdient Henkel Geld

Henkel ist ein weltweit tätiges Konsumgüterunternehmen, welches sich seit seiner Gründung durch Fritz Henkel im Jahr 1876 im Besitz der Henkel-Erben befindet. Aktuell hält die Familie Henkel 61,5 Prozent der Stammaktien. Ebenso ist mit Dr. Simone Bagel-Trah die Ur-Ur-Enkelin des Henkel-Gründers Fritz Henkel Vorsitzende des Aufsichtsrates.

| Henkel Aktie (Stamm) | |

| Logo | |

| Land | Deutschland |

| Branche | Haushalt / Pflege |

| Isin | DE0006048408 |

| Marktkapitalisierung | 33,2 Milliarden € |

| Dividendenrendite | 2,4% |

| Stabilität Dividende | 0,96 von max. 1.0 |

| Stabilität Gewinn | 0,94 von max. 1.0 |

Die Segmente – Vom Industrie-Kleber bis zum Waschmittel

Henkel unterteilt die betriebliche Tätigkeit in vier Segmente, wobei wir in der folgenden Erläuterung "Beauty Care" und "Laundry & Home Care" zusammenfassen.

Das Segment "Adhesive Technologies"

Das umsatzstärkste Segment nennt sich Adhesive Technologies und generiert knapp 40 Prozent des Gesamtumsatzes. Es beinhaltet ein breites Portfolio an Klebstoffen, Dichtstoffen und funktionalen Beschichtungen. Henkel ist in diesem Segment gemeinsam mit dem amerikanischen Konglomerat 3M weltweit führend.

Besonders die Marken Pritt und Pattex dürften allgemein bekannt sein. Die größten Abnehmer sind allerdings nicht Konsumenten, sondern kleinere Handwerker und Unternehmen aus der Industrie. Eingesetzt werden Henkels Klebstoffe in der industriellen Anwendung unter anderem in der Fertigung von Autos, Flugzeugen, Computern, Büchern, Kühlschränken, Mobiltelefonen, Möbeln, Textilien, Verpackungen, Zeitschriften.

Das Segment ist aufgrund der industriellen Abnehmer relativ zyklisch und reagiert empfindlich auf konjunkturelle Abkühlung. In den letzten Jahren spürte Henkel beispielsweise deutlich die sich wirtschaftlich verschlechternde Lage in der Automobilindustrie. Die konjunkturelle Abhängigkeit widerspricht der eher defensiven Natur der anderen Geschäftsbereiche. Es wäre daher übertrieben, Henkel als ein Unternehmen mit einem krisensicheren Geschäftsmodell zu betrachten. Umgekehrt handelt es sich hierbei um ein Luxusproblem, denn das Segment ist in der Vergangenheit organisch und mit Hilfe von Übernahmen (zum Beispiel des Klebstoffgeschäfts des britischen Chemiekonzerns ICI) vergleichsweise stark gewachsen.

Die Segmente "Beauty Care" und "Laundry & Home Care"

Die übrigen Segmente, mit denen Henkel zusammen knapp 60 Prozent des Umsatzes erwirtschaftet, sind wesentlich defensiver ausgerichtet. Das Segment "Beauty Care" generiert 19 Prozent des Umsatzes und beinhaltet Haar-, Körper-, Haut- sowie Mundhygieneprodukte. Mit seinen Marken Schwarzkopf und Syoss hat Henkel starke und weltweit bekannte Marken in seinem Portfolio. Im Bereich professioneller Anwendungen für das Friseurgeschäft ist das Unternehmen mit seinen "Schwarzkopf Professional"-Produkten klarer Marktführer. Übrig bleibt das Segment "Laundry & Home Care", welches mit den Persil- und Perwoll-Marken die wohl bekanntesten Produkte des Unternehmens beinhaltet. Neben Waschmittel (Weißer Riese gehört ebenfalls dazu) verkauft Henkel allerdings auch Geschirrspülmittel (Pril), Oberflächenreiniger (Bref), WC-Reiniger (Biff), Lufterfrischer und bietet elektronische Insektenschutz-Produkte an.

Henkel – Eine Familiendynastie

Zwar ist die Führung eines Unternehmens durch die Gründerfamilie keine Garantie für eine Überrendite oder ein zukunftssicheres Geschäftsmodell. Gleichwohl gibt es einen Zusammenhang zwischen Familienbesitz und weitsichtiger Geschäftsführung. Gedacht wird weniger in Quartalen, sondern in Jahren oder gar Generationen. Ich werte die starke Bindung des Unternehmens an die Gründungsfamilie und deren Wille, den Unternehmenserfolg langfristig zu sichern und zu mehren als vorteilhaft und freue mich, über eine Aktienbeteiligung davon profitieren zu können.

Wachstumsschwierigkeiten und Zukunftspläne

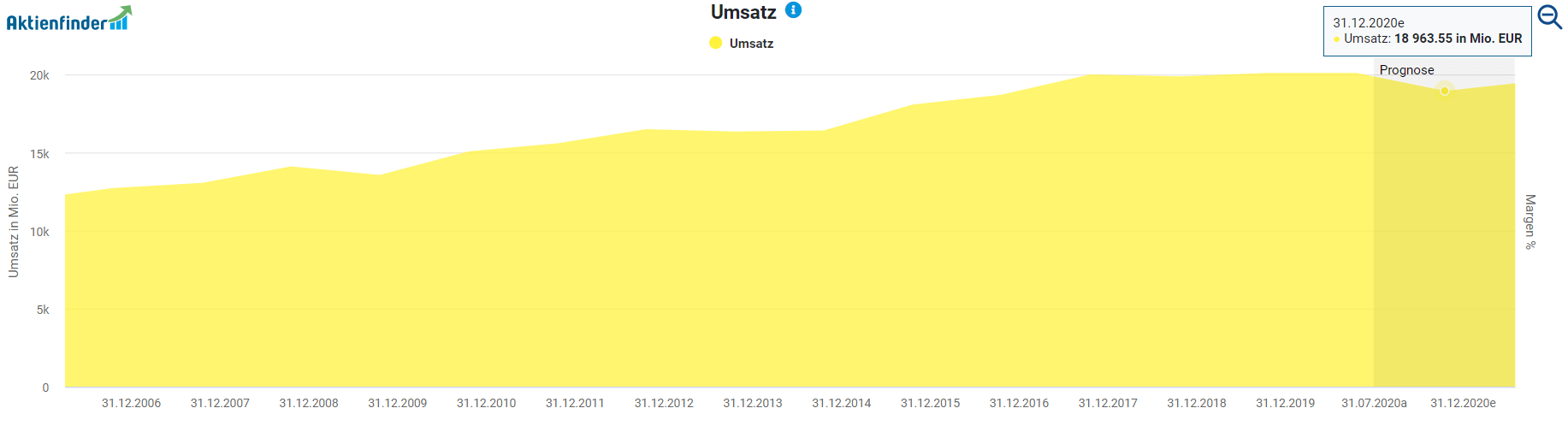

Allerdings hat sich das Umsatzwachstum in den letzten Jahren abgeschwächt. Stieg der Umsatz seit 2008 von EUR 13,5 Milliarden relativ zügig auf EUR 20 Milliarden im Jahr 2017, stagnierte er seit dem und lag im Jahr 2019 lediglich bei EUR 20,1 Milliarden. Zwar hat Henkel für das Jahr 2020 noch keine Prognose veröffentlicht, Analysten schätzen aber, dass der Umsatz auf unter EUR 19 Milliarden zurückgehen wird.

Henkel hat neben der rückläufigen Nachfrage nach Industrie-Klebstoffen im ersten Halbjahr 2020 besonders stark unter dem Lock-Down gelitten. So sank der Umsatz im "Beauty Care"-Segment um stattliche 8,5 Prozent und im zweiten Quartal sogar um 12,8 Prozent. Ursache war in erster Linie die Zwangsschließung von Friseursalons. Das Corona-Virus ist jedoch nicht an den schon länger anhaltenden Wachstumsproblemen im "Beauty Care"-Segment Schuld. Bezeichnend hierfür war das 1 Quartal 2019. Während das Beauty Segment von Procter & Gamble um um 9 Prozent wuchs, verzeichnete Henkel einen Umsatzschwund von 2,2 Prozent.

Das Management versucht einiges, um nach Überwindung der Corona-Krise zum Wachstum zurückzukehren. Wie zuvor Procter & Gamble will man den Fokus auf besonders starke Marken legen. Dementsprechend hat das Management im Konsumentengeschäft Marken und Produktkategorien mit einem Gesamtumsatz von mehr als einer Milliarde Euro identifiziert, von denen es die Hälfte verkaufen oder einstellen will. Wie wir bei Procter & Gamble gesehen haben, kann es durchaus länger dauern, bis ein solcher Transformationsprozess zum Erfolg führt. Wer die annähernde Kursverdopplung von Procter & Gamble verpasst hat, findet mit Henkel ein Unternehmen vor, dass mit demselben Erfolgsrezept zum Wachstum zurückzukehren versucht.

So profitabel wirtschaftet Henkel

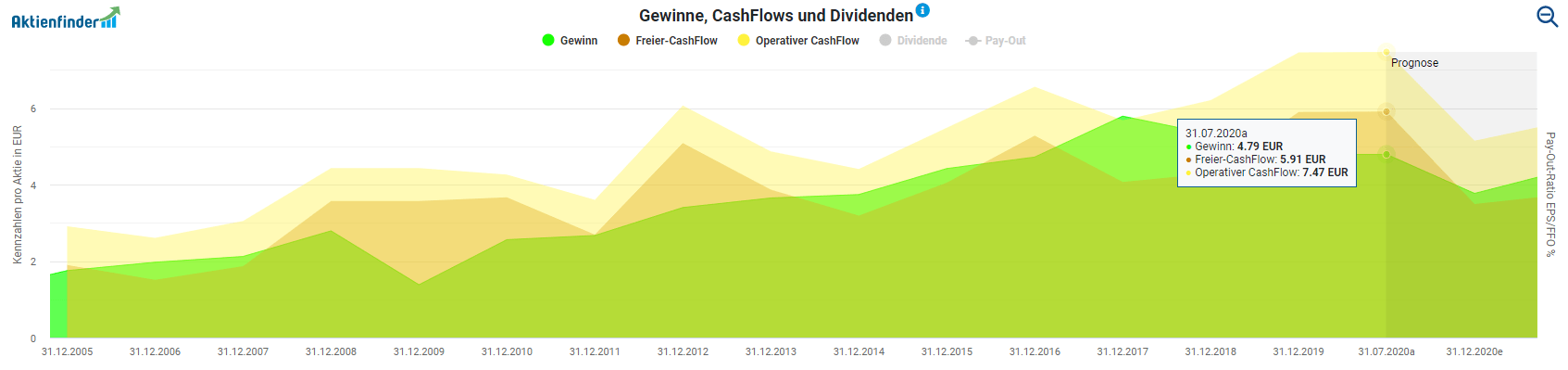

Zwar fiel die Umsatzentwicklung zuletzt eher enttäuschend aus, gleichwohl ist Henkel weiterhin profitabel und generiert hohe Cash Flows. Mittelfristig solltest du allerdings keine Sprünge erwarten. Die Zeiten hohen Wachstums sind fürs Erste vorbei. Gestiegene Investitionskosten, der laufende Konzernumbau sowie die Folgen der Corona-Krise werden voraussichtlich für einen merklichen Einbruch bei Gewinn und Cash Flow sorgen.

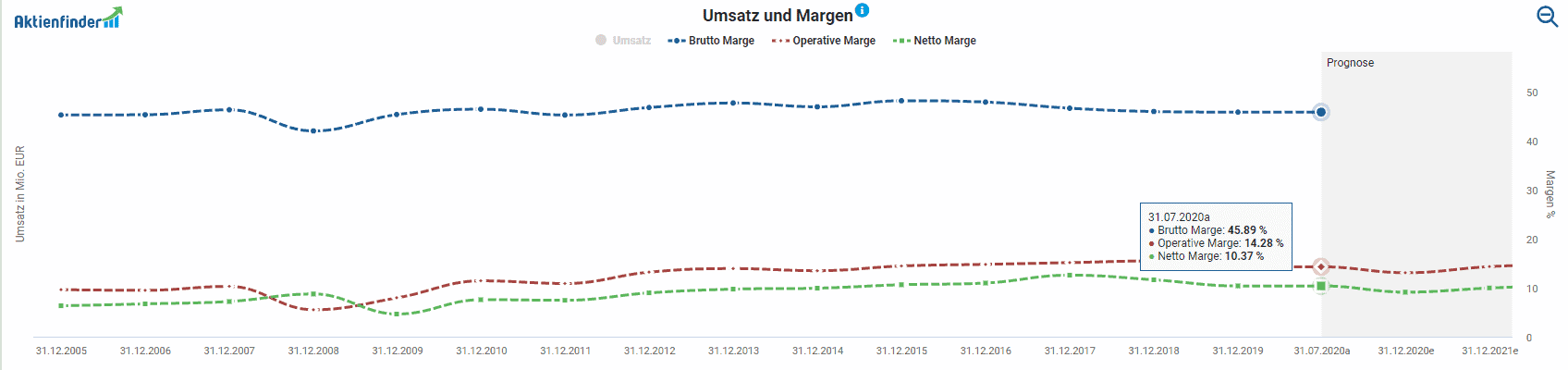

Die seit zwei Jahren leicht rückläufigen Margen (Netto und Operativ) verlaufen parallel zu den in dieser Zeitspanne gefallenen Kursen. Auch wenn die Corona-Krise den Trend fallender Margen in diesem Jahr zusätzlich verstärken dürfte, soll es im nächsten Geschäftsjahr wieder leicht aufwärts gehen. Daneben sind die Schwankungen derart gering, dass ich ihnen keine allzu große Bedeutung beimesse. Sie hängen vielmehr mit der globalen Wirtschaftsentwicklung sowie dem Konzernumbau zusammen und sind in solchen Phasen völlig normal.

Die Henkel Dividende – Ein Kapitel für sich

Henkel ist als Dividenden-Aktie für Investoren interessant, die ein planbares passives Einkommen aufbauen möchten. Allerdings gibt es zwei Henkel Aktien. Welche der beiden für dich die vermutlich bessere Wahl darstellt, erfährst du nun.

Welche Henkel Aktie kaufen: Stamm- oder Vorzug?

Wenn du Henkel Aktien kaufen möchtest, hast du die Wahl zwischen der Stamm- und der Vorzugs-Aktie. Zwar schüttet Henkel auf die Vorzugs-Aktie eine um 2 Cent höhere Dividende aus. Dieser Vorzug wird jedoch durch den um ca. 15 Prozent höheren Aktienkurs im Vergleich zur Stammaktie zunichte gemacht, weshalb die Dividendenrendite der Vorzugsaktie mit 2,1 Prozent trotz höherer Dividende niedriger ausfällt als die der Stammaktie mit 2,4 Prozent. Diesen Zusammenhang kannst du auch leicht anhand der Kennzahlen im Aktienfinder erkennen:

Wenn du ausschließlich auf die Dividendenrendite achtest, erscheint die Henkel Stamm-Aktie attraktiver. Allerdings ist die Stamm-Aktie im Vergleich zu der Vorzugs-Aktie weniger liquide und in keinem Index vertreten. Das bedeutet, dass du beim Kauf und Verkauf der Stamm-Aktie theoretisch mit einer größeren Handelsspanne (den sogenannten Spread) rechnen musst. Ich selbst halte einige Henkel Stamm-Aktien in meinem Portfolio. Aus eigener Erfahrung kann ich berichten, dass ich beim Kauf nie Probleme wegen schlechter Handelbarkeit oder hohen Spreads gehabt habe.

Ist die Henkel Dividende sicher?

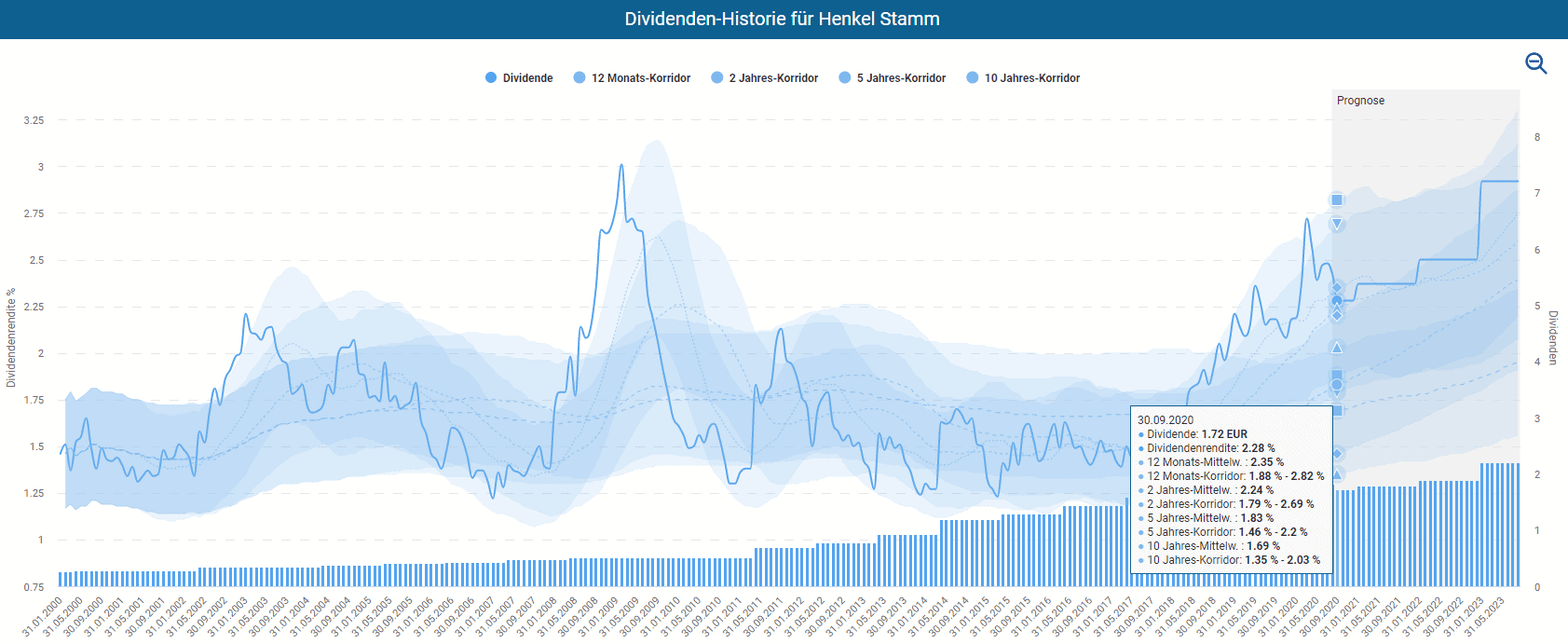

Die Henkel Dividende liegt historisch betrachtet bei außerordentlich hohen 2,3 Prozent. Eine noch höhere Dividendenrendite gab es nur im Zuge der Finanzkrise und auf dem Höhepunkt der Corona-Krise.

Anders als die Wettbewerber Procter & Gamble, 3M oder Unilever ist Henkel kein Dividenden-Aristokrat, der die Ausschüttungen seit mindestens 25 Jahre jedes Jahr erhöht hat. So hielt das Management in diesem Jahr die Dividende im Vergleich zum Vorjahr lediglich stabil. Henkel steigert die Dividende zwar nicht jedes Jahr, erhöht aber dennoch regelmäßig. Seit 2005 hat sich deren Höhe vervierfacht. Für Investoren, die 2005 in Henkel investiert haben, beträgt die persönliche Dividendenrendite (die Dividende gemessen am persönlichen Kaufkurs) immerhin über 7 Prozent.

Das Henkel-Management plant, einmal jährlich eine Dividende in Höhe von 30 bis 40 Prozent des Gewinns auszuschütten. Zuletzt lag die Ausschüttungsquote bei 34 Prozent. Durch den erwarteten Gewinnrückgang könnte die Ausschüttung im nächsten Jahr die 40-Prozent-Grenze überschreiten. Ich könnte mir vorstellen, dass das Management aufgrund der außerordentlichen Belastung durch das Corona-Virus eine Ausnahme von der eigenen Ausschüttungspolitik macht und die Dividende, anstatt zu kürzen, konstant hält. Garantiert ist dies allerdings nicht.

Ist die Henkel-Aktie fair bewertet?

Die Dynamische Aktienbewertung des Aktienfinders zeigt, dass die Henkel Aktie ab dem Jahr 2013 sehr hoch bewertet war. Erst die 2017 einsetzenden Kursverluste inklusive Corona-Crash haben die Aktie wieder näher an den fairen Wert zurückgeführt. Zwar kann dir der Aktienfinder aufgrund einer geänderten Rechnungslegung von Henkel die vergangenen fairen Werte für den bereinigten Gewinn nicht anzeigen, trotzdem zeigen die in einem verhältnismäßig engen Band laufenden Vergleich-Multiples, dass Henkel aktuell relativ nah an seinem fairen Vor-Corona-Werten notiert.

Das bereinigte KGV von unter 16 signalisiert ebenfalls eine faire Bewertung. Henkel ist damit billiger als das mit Problemen kämpfende Unternehmen 3M, das aktuell ein bereinigtes KGV von 18 aufweist. Auch Procter & Gamble und Unilever sind allesamt höher bewertet. Die Henkel Vorzugs-Aktie ist mit einem bereinigten KGV von 18,5 etwas teurer als die Stamm-Aktie mit einem 16er KGV, Die günstigere Bewertung spricht also ebenfalls für die Stamm-Aktie.

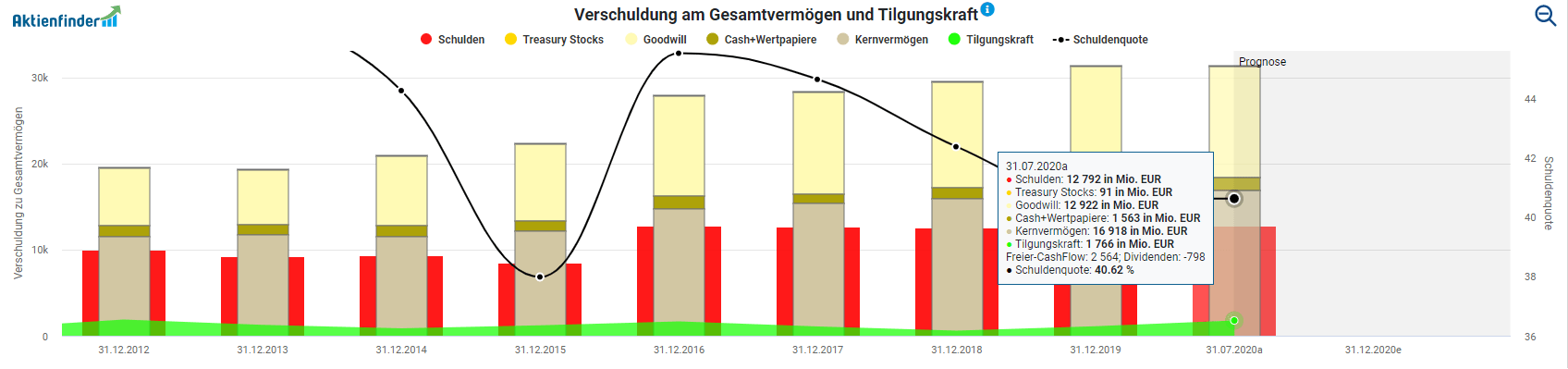

Was ich an Henkel mag, ist die solide Bilanz. Mit einer Schuldenquote von 40,6 Prozent liegt Henkel zwar über der Quote von Procter & Gamble (32,6 Prozent), aber deutlich unterhalb der Quote von Unilever (74 Prozent) und auch 3M (45 Prozent). Daneben ist Henkel mit einer Tilgungskraft von EUR 1,7 Milliarden liquide genug, um die Schulden von EUR 12,8 Milliarden zu adressieren. Damit bräuchte es 7,5 Jahre, um die Schulden komplett tilgen. Das ist deutlich weniger als Procter & Gamble, das trotz niedrigerer Schuldenquote aufgrund der geringeren Tilgungskraft mehr als 11 Jahre bräuchte.

Alternative Investments

Falls du nach weiteren Dividenden-Aktien in der nicht-zyklischen Konsumgüterbranche suchst, könnten folgende Aktien-Analysen ebenfalls interessant für dich sein. Ein Klick auf das Bild für direkt zur jeweiligen Aktienanalyse.

| Name | Isin | Land | Branche | Analyse |

| Unilever | NL0000388619 | Niederlande | Nahrung / Pflege |

|

| Nestle | CH0038863350 | Schweiz | Nahrung |

|

| Procter & Gamble | US7427181091 | USA | Haushalt / Pflege |

|

| Coca-Cola | US1912161007 | USA | Getränke |

|

Fazit: Henkel Aktie - Solider Dividendentitel mit Aufholpotential

Noch steht die Henkel Aktie unter Druck. Die konjunkturelle Abkühlung, das schlecht laufende "Beauty-Care"-Segment und das Corona-Virus belasten den Aktienkurs. Trotzdem hält das Management an seinen langfristigen Plänen fest und will mit Hilfe einer Portfoliobereinigung zum alten Wachstum zurückzukehren. Mich überzeugen der langfristige Ansatz, das Geschäftsmodell und die hinter dem Unternehmen stehende Familiendynastie. Traumrenditen brauchst du aufgrund der aktuellen Konsolidierung des Geschäfts allerdings nicht erwarten. Es ist jedoch gut möglich, dass Henkel gerade dort steht, wo Procter & Gamble vor einigen Jahren stand. Auf dem derzeitigen Bewertungsniveaul gehört Henkel zu den Unternehmen, die ich immer mal wieder aufstocke und in meinem Depot schlummern lasse. Wenn du eine ähnliche Anlagestrategie verfolgst und die Henkel Aktie nicht traden, sondern langfristig halten möchtest, empfehle ich dir, die Stamm-Aktie zu kaufen. Sie ist zwar weniger liquide, hat dafür aber eine günstigere Bewertung und höhere Dividendenrendite.

10 Antworten

Holger Narrog, vielen Dank für Ihren Kommentar und Ihre persönliche subjektive Meinung. Es ist interessant, Ihren Kommentar zu lesen, da Sie Eigentümer der Henkel-Aktien sind und offen über deren Vor- und Nachteile sprechen können. Das Unternehmen Henkel ist groß genug und hat verschiedene Produkte für Autos und Kosmetika infiltriert. Sie haben Recht, tatsächlich gibt es in jedem Haus mindestens ein Henkel-Produkt. Dies ist, was große Unternehmen tun. Natürlich wird es einen Gewinn erzielen, aber es wird in der Lage sein, seinen Aktionären Dividenden zu zahlen. Denken Sie wirklich, dass Stammaktien rentabler sind als Vorzugsaktien?

Heinz Henning…ich wäre sehr erstaunt dass wenn Sie Ihren Haushalt nach Henkel Produkten durchsuchen weniger als 10 Artikel finden. Neben den Konsumgütern stellt Henkel auch Kleb- und Dichtstoffe für industrielle Anwendungen her. Ich wäre sehr erstaunt wenn sich hier nicht 100 weitere Artikel in Ihrem Haushalt befinden, Auto, Mobiltelefon, Faltschachteln, Fernseher, umweltschädliche Solaranlagen, Folienbeutel die mit Henkel Produkten geklebt sind.

Das Hauptwachstum im Wasch- und Reinigungsmittelbereich erzielt Henkel in Osteuropa, Mittlerer Ost und Afrika. Das Hauptwachstum im Industriegeschäft findet in Asien statt.

Sofern Sie die Merkelmedien geniessen werden Sie regelmässig über „Nachhaltigkeits“- und „Umweltaktivitäten“ des Henkel Konzerns lesen/sehen/hören.

Weltweit gibt es ein Potenzial für eine Ver-X-fachung des Umsatzes.

Die folgenden Aussagen sind meine persönliche Meinung basierend auf Veröffentlichungen. Ich bin nicht unabhängig da ich Aktien von Henkel besitze und vor sehr langer Zeit im Management von Henkel und SIKA gearbeitet habe.

Henkel hatte über viele, viele Jahre hinweg einen sehr starken Fokus auf den EBIT gelegt und die EBIT Marge signifikant erhöht. Investitionen in die Neueinführungen, Marken und Produktion wurden knapp gehalten. Soweit ich dies beurteilen kann hat man die Schraube überdreht was sich dann in einer Kaufzurückhaltung der Kundschaft bereits vor der Corona Panik/Amoklauf* ausgedrückt hat.

Bei der Kosmetik hat Henkel kein glückliches Händchen. Ich vermute, dass sich Henkel langfristig aus der Sparte zurückziehen wird. Die Klebstoffsparte ist die stärkste Sparte von Henkel. Henkel hat genau gegenteilig zum Wettbewerber SIKA (Bau) ein starkes Konsumentengeschäft (geringe Volumen, hohe Margen!) und Industriegeschäft (hohes Volumen, gerine Margen). Das Industriegeschäft ist mit der Corona Panik*, bzw. dem geringerem Bedarf der Kundschaft, eingebrochen.

Langfristig dürfte der Umsatz im margenstarken Westeuropageschäft aufgrund der Politik und Ideologie (Klimaschwindel** etc.) rückläufig sein während Asien (Klebstoff) und Mittlerer Osten/Afrika zulegen werden. Ich persönlich vermute, dass das interne Umsatzwachstum langfristig im mittleren 1-stelligen % Bereich liegen wird und der reale Gewinn erst langfristig wieder die Werte von 2017 übertreffen wird. Ein wesentliches Zukunftsrisiko für Henkel und alle deutschen Aktien sind die Kapriolen des Politiksystems.

Die Henkel Stammaktie ist wesentlich preiswerter als die Vorzüge. Da die Henkel Familie einen erheblichen Teil der Stammaktien besitzt ist diese weniger liquide. Das mag für institutionelle Anleger relevant sein. Für Privatanleger die max. ein paar 1000 Stück kaufen ist das nicht relevant. Daher empfehle ich die Stammaktie.

*Covid-19 ist eine Infektionskrankheit analog der vorangegangenen Corona Viren Bsp. SARS und in den deutschsprachigen Ländern ähnlich tödlich wie Grippe, oder Hitzewellen. Die Krankheit hat eine weltweite Panik ausgelöst, viele Politiker zu Amokläufen motiviert. Einige machthungrige Politiksysteme nutzen diese Gelegenheit um die Panik zu verstärken, ihre Macht auszuweiten und Bürgerrechte auszuhebeln.

** Der „Klimawandel“ ist ein ökoreligiöses Dogma analog „Endlicher Rohstoffe“, „dämonischer Atomstrahlen“, Waldsterben und basiert auf einer dürftigen Hypothese die glänzend vermarktet wird.

Hallo Holger Narrog,

ich stimme Ihnen zu, die Henkel Stammaktie ist attraktiver.

Viele Grüße

Ergänzend zum vorausgegangenem Kommentar….

Die Henkel Familie Henkel beherrscht das Unternehmen über die juristische Konstruktion KGaA (Komanditgesellschaft auf Aktien). Deshalb ist das Stimmrecht der Stammaktie unerheblich. Aufgrund des Aktienanteils der Familie ist die Stammaktie weniger liquide und wird von institutionellen Investoren gemieden. Dadurch ist die Henkel Stammaktie wesentlich preiswerter als die Vorzüge. Die geringere Liquidität mag für institutionelle Anleger relevant sein. Für Privatanleger die max. ein paar 1000 Stück kaufen ist das nicht relevant. Daher empfehle ich die Stammaktie.

Weitere Aktienanalysen findet man auch auf meiner Homepage

Ergänzung zum vorausgegangenem Kommentar……Mein obiger Kommentar ist eine Meinungsäusserung und keine Handlungsempfehlung. Für die Richtigkeit der Aussagen wird keine Gewähr übernommen.

Zum Teil zu Henkel: Klingt sinnvoll, danke für die Einblicke.

Zum Teil zu Corona: Lies https://narkosearzt.wordpress.com/2021/03/20/die-rechnung-bitte/ . So ähnlich ist es bei uns. Deine Ansicht klingt, wenn man diese Erfahrungen hat, harsträubend. Vorsichtig ausgedrückt.

Henkel glänzt für mich nur wenn man sie mit diversen Dax Gurken vergleicht. Eigentlich gehört Henkel gar nicht an die Börse denn das Unternehmen verhält sich für mich wie ein kleiner Mittelständler. Geld braucht es keines, neue Ideen kann man mit der Lupe suchen und etlichen Marken sterben ganz langsam die Kunden weg. Selbst ich als älteres Semester wasche nicht mit Persil geschweige denn meine Kinder weil der Konzern mir bisher gar nicht vermitteln konnte warum man das tun sollte. Selbst bei Trends wie Nachhaltigkeit, Umweltbewusstsein, fairer Handel hört man von dem Unternehmen wenig, auch wenn man vielleicht engagiert sein sollte. Da ist selbst eine Unilever in manchen Bereichen progressiver (z.B. bei der Verwendung von Mikroplastik).

Für das Unternehmen spricht die überraschend gute globale Aufstellung und ein No-Thrills Management (kann man ja auch als Vorteil sehen).

Schön für den der die Aktie schon lange im Depot hat und sich eine Kapitalrendite von 7% verdient hat. Für mich ist Henkel aktuell kein Turn-Around Kandidat und im Wettrennen um den größten Langweiler gewinnt für mich immer eine Beiersdorf (die habe ich aber auch nicht im Depot).

Das soll die Aktienanalyse nicht schmälern. Auch eine Henkel kann die kommenden Jahre jedes Sparbuch und Festgeldkonto outperformen, und wer weiß vielleicht ist auch eine Henkel mal für eine Überraschung gut. Für mich trotzdem nur maximal eine Halteposition.

Hallo Henning Heinz,

vielen Dank für den Kommentar. So unterschiedlich ist das. In meinem Bad stehen Perwoll und Schwarzkopf. Aus meiner Sicht gab es gute Gründe für den Erfolg des Unternehmens bis 2016/2017 und genauso gute Gründe für die aktuell maue Performance. Die Schritte des Managements (Portfolioreduktion, Investitionen in die Markenperformance und Markenentwicklung) ergeben aus meiner Sicht Sinn. Genauso lief es mit Procter & Gamble. Das Ergebnis ist bekannt.

Viele Grüße

Hallo The European View,

welche Maßnahmen möchte denn das Management ergreifen um wieder Umsatzwachstum zu generieren?

Bei einer Portfoliobereinigung wird vermutlich der Umsatz weiter sinken.

Was hat das Management konkret vor und in welchem Zeitraum?

Das geht aus meiner Sicht aus deiner Analyse nicht so richtig hervor.

Viele Grüße!

Wolle