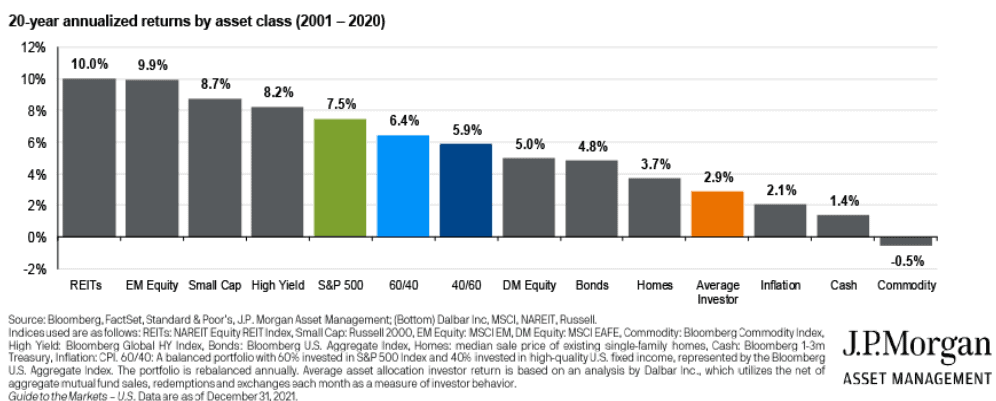

Die Aktienmärkte sind aufgeschreckt. Vor allem die in den letzten Jahren hoch geschossenen Tech-Aktien haben heftig Federn lassen müssen. Eine hohe Inflation und die immer näher rückende Zinswende der Federal Reserve treiben die Investoren in Scharen aus den risikoreichen Wachstumswerten. Zwar sind wir noch weit von einem Crash entfernt, gleichwohl wird deutlich, wie unsicher Wetten auf einzelne Sektoren (beispielsweise Tech) sein können. Traurig steht es dabei vor allem um Privat-Investoren, die häufig als letztes zur Party kommen und nun Lehrgeld bezahlen. Auf unvorstellbare 2,9 Prozent Performance kam der durchschnittliche Investor laut einem Report von J.P. Morgan in den letzten 20 Jahren, was nur unwesentlich oberhalb der langfristigen Inflationsrate und deutlich unterhalb des aktuellen Inflationsniveaus liegt.

Angesichts der langfristig weitaus besseren Performance breitgefächerter Assetklassen ist ein ausgewogenes Depot für Investoren die bessere Wahl. In einem solchen Depot sollten Dividendenwerte nicht fehlen. Daher wollen wir eine alte Artikelreihe wiederbeleben und dir monatlich Dividenden-Aktien vorstellen, bei denen die aktuelle Dividendenrendite höher ist als im Durchschnitt der letzten 12 Monate. Wir zeigen dir dabei nicht nur die Top 15 Aktien, sondern nehmen ein paar von ihnen näher unter die Lupe, um für dich zu prüfen, ob diese Aktien wirklich ein Schnäppchen sind oder du trotz verlockend hoher Dividendenrendite lieber die Finger von ihnen lassen solltest.

Die Auswahl der Dividenden-Aktien mit Rabatt basiert auf den Algorithmen des Dividenden-Turbos, der fortlaufend für Hunderte der beliebtesten Dividenden-Aktien der Welt die aktuelle mit der historischen Dividendenrendite vergleicht. Da eine Rendite unterhalb von 2 Prozent für viele Dividendeninvestoren uninteressant ist, berücksichtigt die Auswahl nur Aktien mit einer Dividendenrendite von mindestens 2 Prozent. Daneben sollen nur zuverlässige Dividendenzahler in die engere Auswahl kommen, was wir anhand einer Stabilität der Dividende von mindestens 0,8 messen. Die Stabilität ist eine Kennzahl, die die Zuverlässigkeit der Dividende misst und von -1 (jedes Jahr konstant weniger Dividende) bis +1 (jedes Jahr konstant mehr Dividende) reicht. Weiterhin haben wir nur Titel berücksichtigt, die eine Dividendenhistorie von mindestens 5 Jahren ohne Kürzungen aufweisen. In der nachfolgenden Tabelle findest du nun die Top 15 Aktien, deren Dividendenrendite diese Kriterien erfüllen. Die Delta-Spalte ganz rechts zeigt dir an, um wie viel Prozent die aktuelle Dividendenrendite über dem historischen Mittel liegt.

Dividenden-Aktien mit Rabatt im Januar 2022

| ISIN | Name | Div.% | Stabilität | Δ Div. 12 Monate |

| US7163821066 | PetMed Express | 4.83% | 0.98 | 1.01% |

| FR0013269123 | Rubis | 6.28% | 0.98 | 0.87% |

| KYG4402L1510 | Hengan International | 6.79% | 0.99 | 0.78% |

| HK0270001396 | Guangdong Investment | 5.99% | 0.96 | 0.76% |

| US9598021098 | Western Union | 5.09% | 0.99 | 0.76% |

| CNE1000003X6 | Ping An Insurance | 4.45% | 0.95 | 0.71% |

| US7496071074 | RLI Corporation | 2.71% | 1 | 0.70% |

| US19239V3024 | Cogent Communications Holdings | 4.88% | 1 | 0.69% |

| US58470H1014 | Medifast | 2.80% | 0.99 | 0.61% |

| HK0823032773 | Link Real Estate Investment Trust | 4.59% | 0.99 | 0.47% |

| CA8029121057 | Saputo | 2.47% | 1 | 0.42% |

| JP3205800000 | Kao Corporation | 2.52% | 0.96 | 0.41% |

| US5246601075 | Leggett & Platt | 3.94% | 0.99 | 0.41% |

| DE000A1ML7J1 | Vonovia | 3.53% | 1 | 0.40% |

| JP3336600006 | Sundrug | 2.33% | 0.95 | 0.38% |

Das Bild passt zur allgemeinen Marktlage. Trotz kleinerer Korrekturen hier und da bewegen sich viele Aktien weiterhin in der Nähe ihrer Höchstwerte, so dass größere Rabatte bisher rar sind. Ebenso fällt auf, dass die Liste keinen sektorspezifischen Schwerpunkt hat, sondern verschiedene Wirtschaftsbereiche umfasst, was die Liste umso interessanter macht. In dieser Ausgabe schauen wir uns Ping An Insurance, Leggett & Platt und Vonovia an. Alle drei Aktien versprechen neben einer überdurchschnittlich hohen Dividende auch Kursgewinne auf Basis ihrer fundamentalen Bewertung. Doch handelt es sich bei diesen Titeln auch um gute Investments? Wie immer beantworten wir mit Hilfe des Aktienfinders die folgenden Fragen:

- Hat das Unternehmen ein erfolgversprechendes Geschäftsmodell?

- Ist die Dividende sicher?

- Ist die Aktie über- oder unterbewertet?

Los geht’s! ?

Ping An Insurance - Fette Dividende mit dem größten Versicherer der Welt?

Mit einer Dividendenrendite von 4,5 Prozent bietet der chinesische Versicherungs- IT- und Finanzkonzern Ping An Insurance die höchste Rendite von den drei hier näher betrachteten Unternehmen. Dabei lag die Rendite der Aktie in der Vergangenheit lange unter 3 Prozent. Der generelle Wirbel um chinesische Aktien, die Verstrickungen von Ping An Insurance in Immobiliendeals und Abschreibungen von Beteiligungen an hochverschuldeten Immobilienunternehmen in China haben die Aktie des Versicherungsunternehmens allerdings um 50 Prozent einstürzen lassen

Hat Ping An Insurance ein erfolgversprechendes Geschäftsmodell?

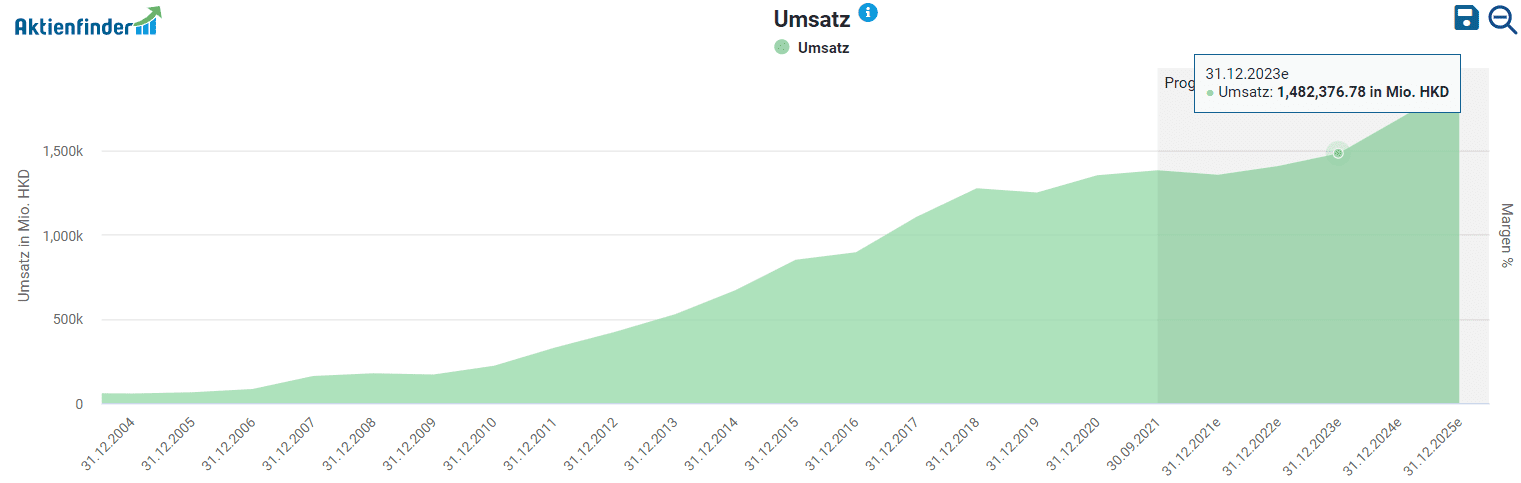

Trotz der enttäuschenden Performance ist Ping An Insurance mit ihren breitgefächerten Dienstleistungen in den Bereichen Versicherung und Banking ein interessantes Unternehmen, das vor allem durch die Einbindung von Technologie und der Bildung eigener Ökosysteme besticht. Mit dem auf Digitalisierung zentrierten Ansatz stieg der Umsatz seit 2010 von 221 Milliarden HKD auf voraussichtlich 1,3 Billionen HKD im jüngst abgelaufenen Jahr. Ping An ist damit der größte Versicherer der Welt. Zuletzt hat sich die Wachstumsdynamik allerdings etwas abgeschwächt. Ich sehe das erst einmal weniger kritisch, gerade mit Blick auf die derzeitigen Verwerfungen im chinesischen Immobilienmarkt. So kommen wachstumsschwache Jahre ebenso bei europäischen Versicherungsdickschiffen vor. Weiterhin gehen Analysten mittelfristig von weiter steigenden Umsätzen aus.

Umgekehrt bleiben jedoch wesentliche Risiken bestehen. Selbst bei Ping An Insurance ist die Gewinnentwicklung keine Einbahnstraße. In wirtschaftlich schwierigen Zeiten müssen Aktionäre immer mit Gewinnrückgängen rechnen. Das war in den letzten Jahren sowie in der Finanzkrise der Fall. Daneben ist noch unklar, in welcher Größenordnung Ping An Insurance im derzeit nur schwer navigierbaren Fahrwasser des chinesischen Immobilienmarktes involviert ist und welche Abschreibungen hier noch lauern. Insgesamt zeigt die Gesamtentwicklung des Gewinns aber, dass sich Ping An Insurance auf einem Wachstumspfad befindet. Ebenso stimmen die Prognosen positiv. Allerdings sind Vorhersagen bei chinesischen Unternehmen wegen der möglichen regulatorischen Eingriffe durch die chinesische Regierung immer mit Unsicherheiten behaftet. Hier ist also Vorsicht angebracht.

Ist die Dividende der Ping An Insurance sicher?

Ping An Insurance zahlt seit 2013 eine Dividende, die sie seit 6 Jahren kontinuierlich jedes Jahr erhöhte.

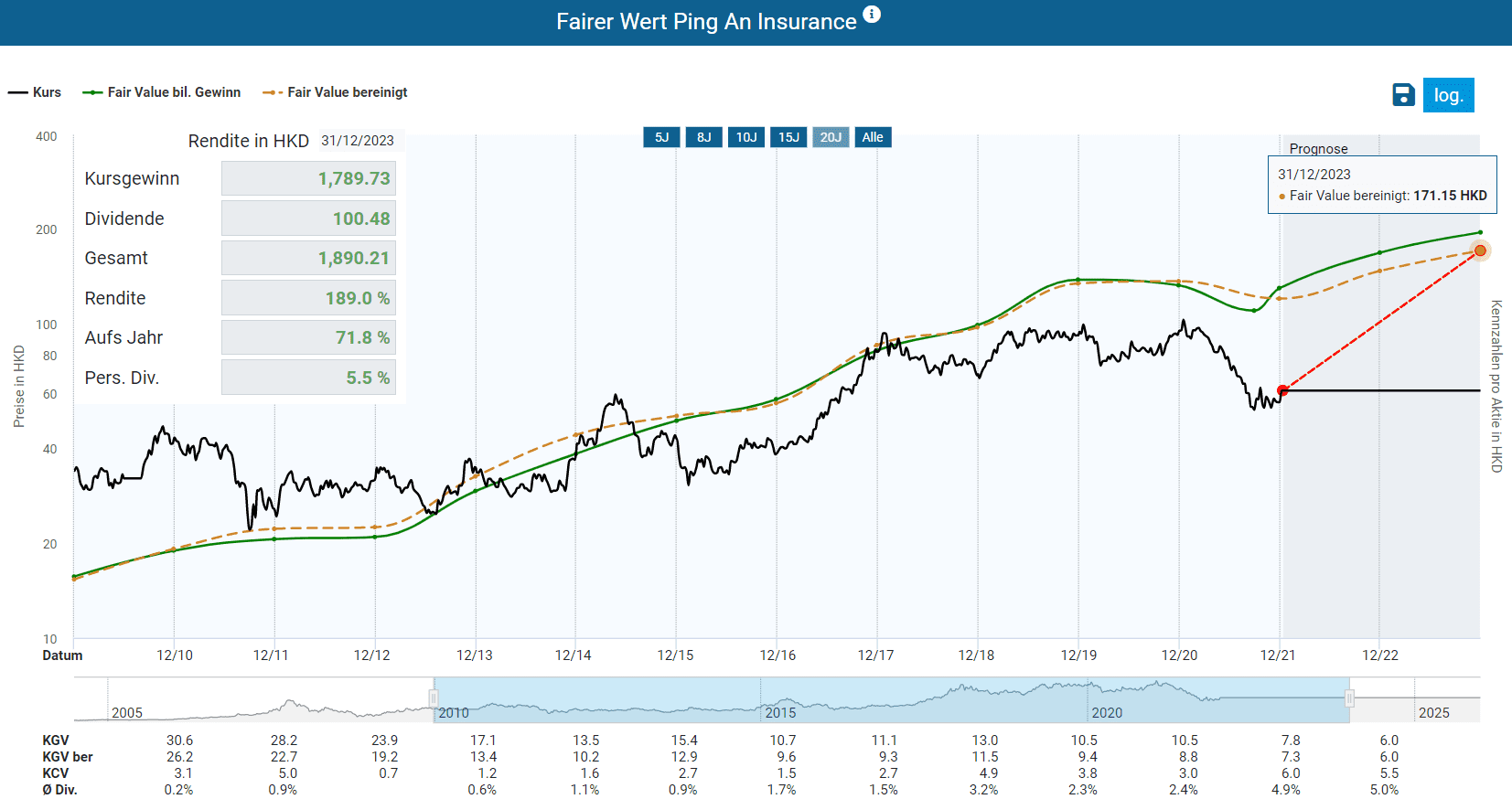

Das durchschnittliche Wachstum der Dividende lag gemessen an den letzten fünf Jahren bei respektablen 22,2 Prozent. Weitere Erhöhungen im zweistelligen Prozentbereich sind zumindest mit Blick auf die Ausschüttungsquote von 40 Prozent des Gewinns möglich. Analysten gehen davon aus, dass Ping An Insurance die Dividende von derzeit 2,73 HKD auf 3,06 HKD anheben wird, was gemessen am aktuellen Kurs einer Rendite von über 5,2 Prozent entspricht. Die Dividendenrendite der Ping An Insurance Aktie befindet sich laut Dividenden-Turbo allerdings schon jetzt oberhalb der verschiedenen Langzeitkorridore der letzten Jahre, was fundamental betrachtet bereits auf einen günstigen Einstiegszeitpunkt hindeutet.

Ist die Ping An Insurance Aktie günstig bewertet?

Mit einem aktuell bereinigten KGV unter 9 notiert die Ping An Insurance weit unterhalb des historischen Durchschnitts von fast 15. Interessant ist dabei, dass die Aktie niemals zuvor so niedrig bewertet war. Gemessen am historischen Durchschnittswert und dem erwarteten Gewinn für 2023 bietet die Aktie mit einem fairen Aktienkurs von circa 60 HKD ein rechnerisches Aufholpotential von mehr als 240 Prozent(!). Ob die Aktie diese Lücke in so kurzer Zeit schließen wird, ist angesichts des gegenwärtigen Marktumfelds eher unwahrscheinlich. Die Bewertung zeigt aber, dass der Markt bereits viel Risiko in den Kurs eingepreist hat.

Fazit: Ist die Ping An Insurance Aktie ein Kauf?

Aus fundamentalen Gründen spricht vieles für einen Kauf der Ping An Insurance Aktie. Die hohe Dividendenrendite gepaart mit einer niedrigen Ausschüttungsquote ist für Dividendenjäger ein Traum. Gleichwohl solltest du eins berücksichtigen: Ping An Insurance teilt gerade ein Risiko, das auf sämtlichen chinesischen Aktien lastet. Entsprechend zurückhaltend bin ich bei einzelnen Investments in dieser Region, weshalb ich in diesem Fall den gesamten Markt und die damit einhergehende Diversifikation mit einem ähnlich hohen Rabatt über einen ETF bevorzuge. So verlockend die Ping An Insurance Aktie daher erscheint, ich kaufe lieber weitere Anteile "meines" Emerging Markets ETFs.

Leggett & Platt - Dividenden-Aristokrat im Sonderangebot?

Mit 51 Jahren Dividendensteigerung am Stück ist Leggett & Platt einer von über 120 waschechten Dividendenaristokraten, dessen Dividendenrendite ebenfalls über dem historischen Mittel liegt. Der Hersteller von Matratzen, Schaumstoffen, Textilen und Spezialprodukten für die Luft- und Raumfahrt ist mit einer Marktkapitalisierung von 5,6 Milliarden USD ein eher zyklisches Unternehmen. Im COVID-19-Crash war die Aktie daher sehr günstig zu haben, bevor der Titel eine Turborally von fast 150 Prozent zündete. Zuletzt haben jedoch allgemeine Preiserhöhungen sowie Lieferengpässe für Unruhe bei den Aktionären gesorgt und den Aktienkurs gedrückt.

Ist die Leggett & Platt Aktie ein erfolgversprechendes Investment?

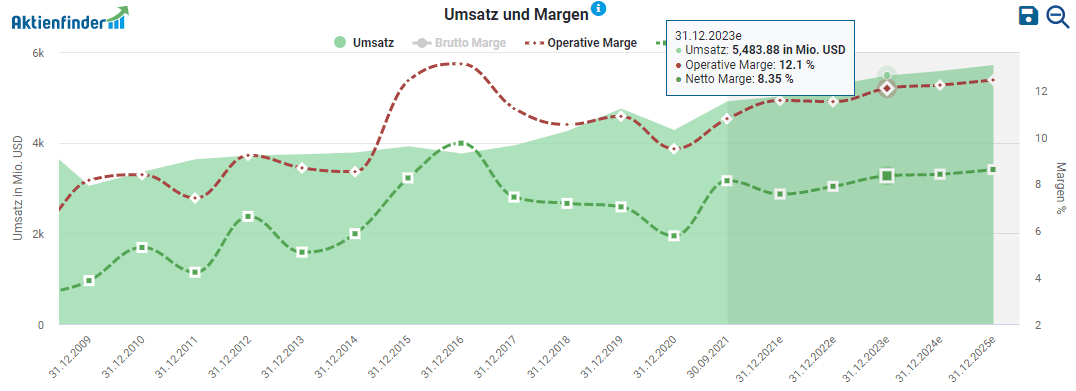

Bei Betrachtung der Kursentwicklung der Leggett & Platt Aktie liegt die Annahme substanzieller Probleme nahe. Doch trotz der derzeitigen Verwerfungen in den Lieferketten sind die negativen Auswirkungen überraschenderweise eher gering. So konnte das Unternehmen viele Preiserhöhungen seitens der Lieferanten direkt an die Abnehmer weitergeben. Dabei ist wichtig zu wissen, dass Leggett & Platt hauptsächlich im B2B Bereich tätig ist und seine Ware an gewerbliche Kunden und nicht an Endverbraucher verkauft. Das Unternehmen scheint in den vorgelagerten Märkten also über eine gewisse Resilienz und Preisstärke zu verfügen, weshalb die Analysten bei den Prognosen bezüglich Umsatz und Margen positiv gestimmt sind.

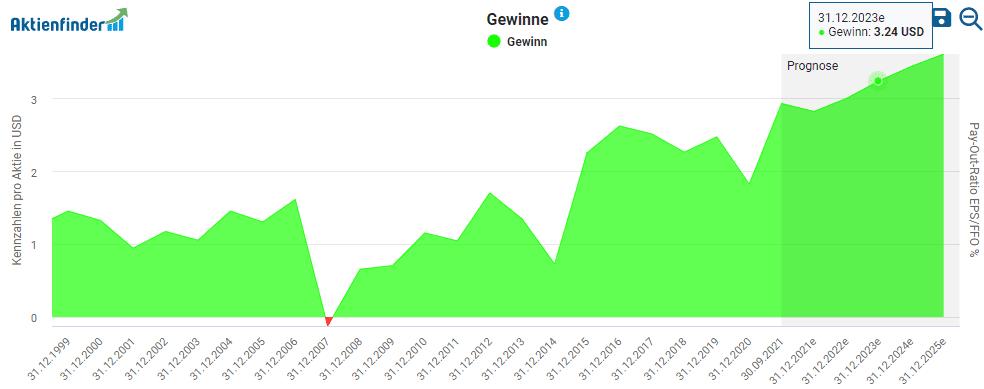

Die Gewinnentwicklung unterstreicht zwar die zyklische Natur des Unternehmens, deutet langfristig aber in die richtige Richtung. Aktuell befindet sich der Aktienkurs auf dem Niveau von 2014. Selbst wenn die Prognosen für die nächsten Jahre zu optimistisch wären, dürfte der Kurs hiervon bereits eine Menge eingepreist haben.

Ist die Dividende von Leggett & Platt sicher?

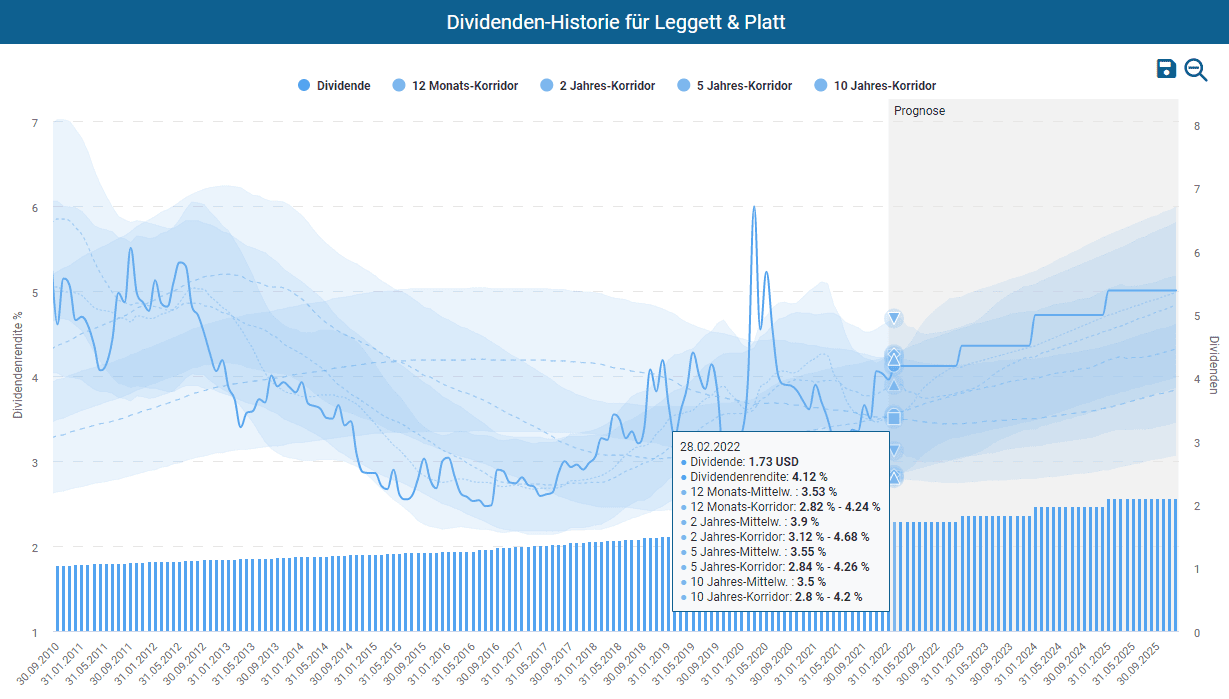

Als Dividendenaristokrat steht Leggett & Platt für zuverlässige Dividenden und diese zuletzt im Mai 2021 um 5 Prozent angehoben. Die Erhöhung lag sogar über dem Durchschnitt der letzten 5 und 10 Jahre bei jeweils circa 4 Prozent. Der Spielraum für weitere Erhöhungen in dieser Größenordnung ist allerdings eher begrenzt, denn gemessen am Free Cash Flow kam das Unternehmen zuletzt auf eine Ausschüttungsquote von 102 Prozent. Besser sieht es bei der der Ausschüttungsquote von 59 Prozent auf den Gewinn aus. Selbst wenn wir also keine riesigen Erhöhungen in den nächsten Jahren erwarten sollten, befindet sich die Dividendenrendite der Leggett & Platt Aktie laut Dividenden-Turbo immerhin oberhalb der Langzeitkorridore der letzten Jahre.

Ist die Leggett & Platt Aktie günstig bewertet?

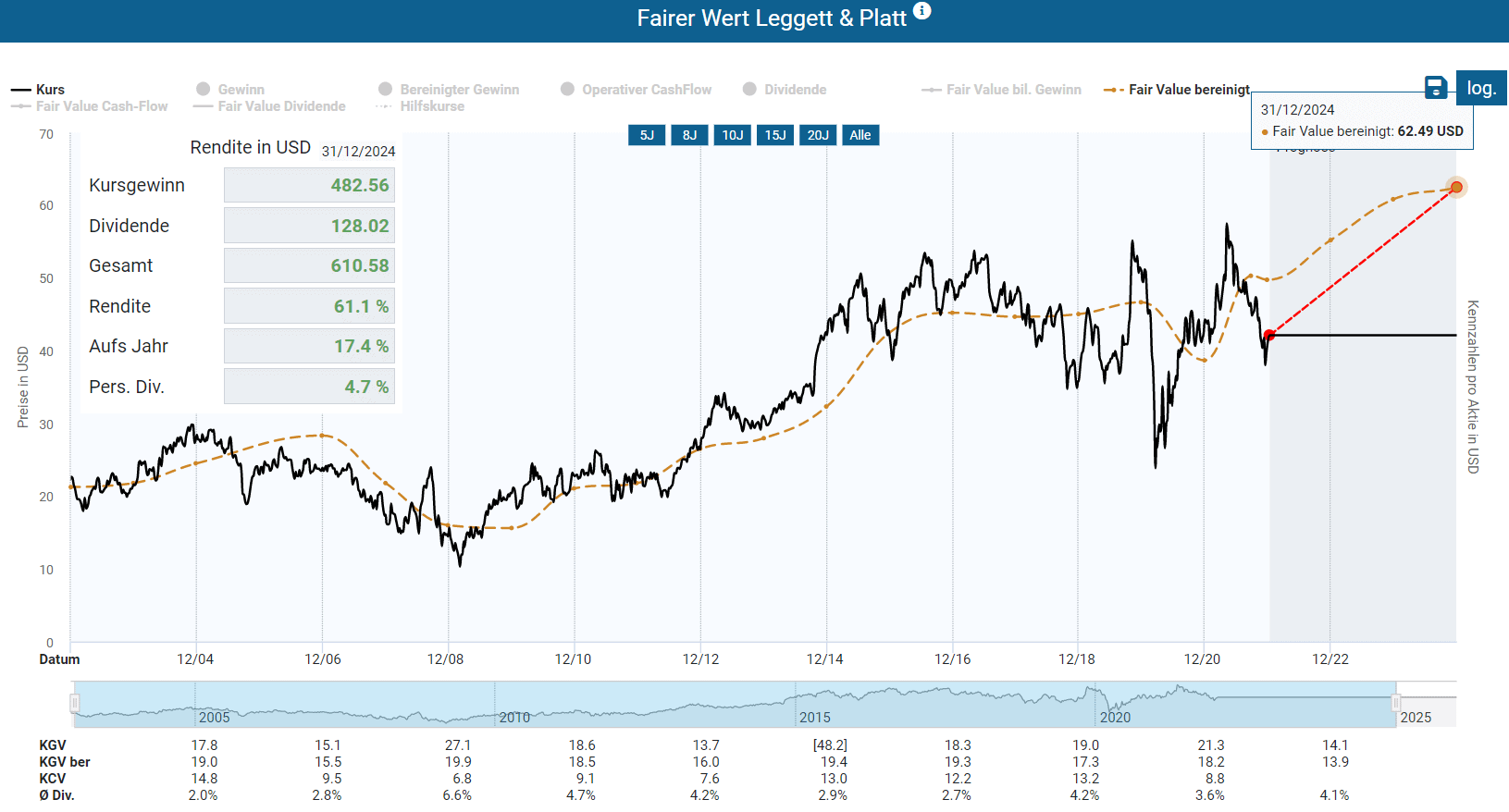

Für langfristig denkende Anleger ist bei Leggett & Platt nach dem Corona-Crash aus fundamentaler Sicht eine gute Einstiegsgelegenheit. Mit einem bereinigten KGV von 15 ist die Aktie günstig bewertet. Gemessen an den historischen Multiples und dem erwarteten bereinigten Gewinn für 2024 beträgt das Aufwärtspotential fast 50 Prozent, was inklusive Dividende einer jährlichen Performance von mehr als 18 Prozent entspricht.

Fazit: Ist die Leggett & Platt Aktie ein Kauf?

Bei dem derzeitigen Aktienkurs ist die Leggett & Platt Aktie für mich ein Kauf. Folgerichtig habe ich im Dezember meine Position um weitere 32 Aktien vergrößert. Das Management navigiert das Unternehmen besonnen durch die derzeitigen Unsicherheiten (empfehlenswert ist das Transcript zum letzten Earnings Call). Weitere Gründe für meinen Kauf waren die recht hohe Dividendenrendite und die fundamentale Bewertung.

Vonovia - Dank Miete üppige Dividenden kassieren?

Zu guter Letzt werfen wir einen Blick auf die Vonovia Aktie. Der deutsche Immobiliengigant glänzt nach der erfolgreichen Übernahme des Konkurrenten Deutsche Wohnen neben dem Dividenden-Rabatt mit einer durchaus interessanten fundamentalen Bewertung. Wie bei Ping An Insurance und Leggett & Platt befindet sich die Vonovia Aktie in einer Korrekturphase und ist aktuell um über 20 Prozent vom Allzeithoch entfernt. Gründe hierfür dürften die generelle Unsicherheit rund um mögliche Regulierungen von Wohnungskonzernen in Deutschland sein. Auch die Angst vor einer möglichen Zinswende könnte auf den Kurs lasten, denn höhere Zinsen machen die Refinanzierung von Vonovias kapitalintensivem Geschäft teurer.

Ist Vonovia ein erfolgversprechendes Investment?

Mit der Übernahme der Deutsche Wohnen entsteht der größte private Wohnungskonzern Europas mit rund 550.000 Wohnungen. Die Stärke von Vonovia sind wohnungsnahe Dienstleistungen wie Hausmeistertätigkeiten, Gartenpflege oder Instandhaltung, die andere Unternehmen ausgelagert haben, selbst zu erbringen. Die effiziente Abwicklung eines breiteren Tätigkeitsfelds führt im Vergleich zur Beauftragung von Drittunternehmen nicht nur zu Einsparungen, sondern ebenfalls zu einer größeren Kundenzufriedenheit (siehe auch hier und hier zu Vonovias Value-add-Strategie). Daneben profitiert das Unternehmen von der Veräußerung von Immobilien, die in der Zwischenzeit im Wert gestiegen sind. Analysten gehen davon aus, dass Umsatz und das Ergebnis aus der operativen Tätigkeit (Funds from Operations=FFO) in den nächsten Jahren weiter steigen.

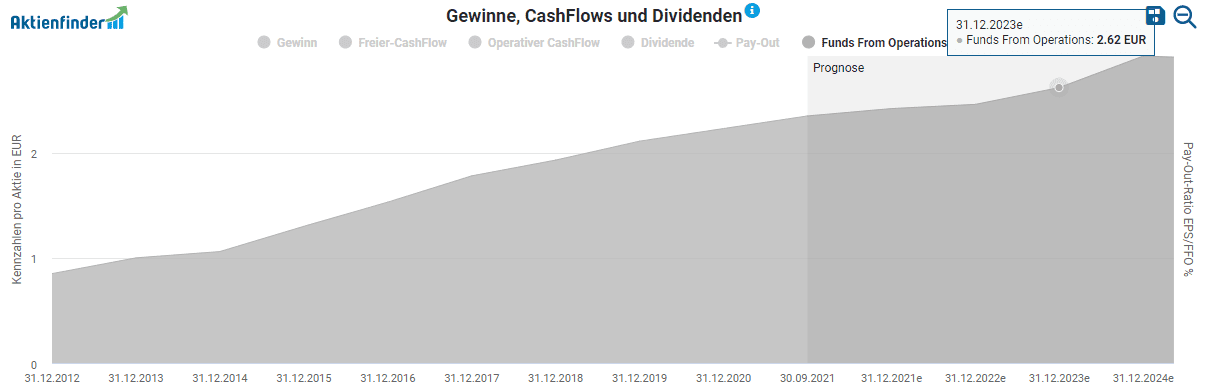

Vor allem die Entwicklung des FFO ist für Dividendenjäger interessant, denn aus diesen Erträgen speisen sich am Ende die Dividenden.

Ist die Dividende von Vonovia sicher?

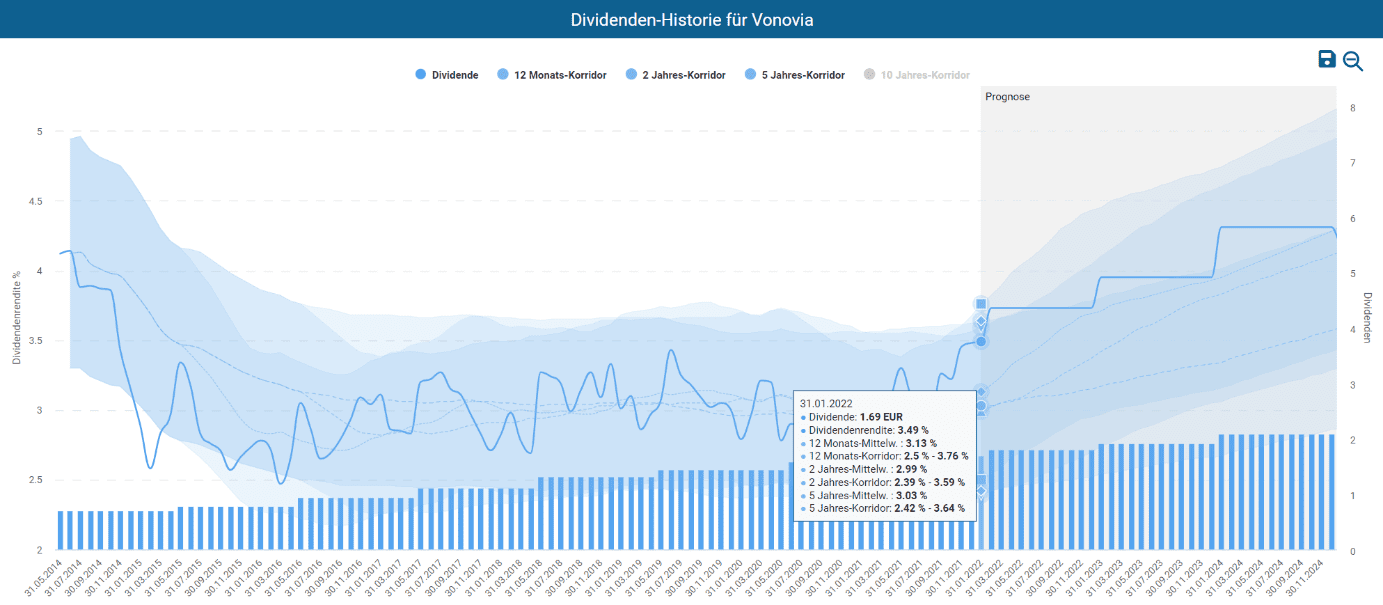

Rein rechtlich betrachtet handelt es sich bei Vonovia nicht um einen REIT, weshalb das Unternehmen die Höhe der Ausschüttungen frei bestimmen. Vonovias Dividendenpolitik sieht die Ausschüttung von 70 Prozent des FFO vor. Das ist ein solider Wert, der genügend Spielraum zum Schuldenabbau und weiteren Finanzierung des Geschäfts lässt. Durch die gute Geschäftsentwicklung konnte Vonovia die Dividenden in den letzten 5 Jahren um durchschnittlich 10,8 Prozent steigern. Für das zurückliegende Geschäftsjahr rechnen Analysten mit einer Anhebung von circa 7. Prozent, was dann gemessen am aktuellen Kurs von um die 48 EUR einer Dividendenrendite von circa 3,8 Prozent entspricht. Damit liegt die Aktie signifikant über den mehrjährigen Langzeitkorridoren.

Ist die Vonovia Aktie günstig bewertet?

Aus fundamentaler Sicht hat die Vonovia Aktie ein interessantes Niveau erreicht, denn die Aktie notiert aktuell auf dem historischen Durchschnitt des Kurs/FFO Verhältnisses. In den zurückliegenden Jahren hat diese Linie immer gehalten und ist der Aktienkurs in der Folge gestiegen. Daneben notiert die Aktie nun unterhalb der Vor-Corona-Niveau, obwohl die FFO pro Aktie im Jahr 2021 mit 2,42 EUR höher lagen als noch 2019 mit 2,11 EUR.

Fazit: Ist die Vonovia Aktie ein Kauf?

Vonovia ist eine Wette auf weiter steigende Immobilienpreise und Mieten in Deutschland und Europa. Selbst wenn sich der allgemeine Immobilienmarkt abschwächen sollte, kann sich Vonovia diesem Trend durch die Konzentration auf besonders begehrte Lagen und Städte ein Stück weit entziehen sowie durch den Verkauf oder Zukauf einzelner Objekte auf veränderte Marktbegebenheiten reagieren. Darüber hinaus sind Mieteinnahmen zumindest kurzfristig von der allgemeinen wirtschaftlichen Entwicklung entkoppelt. Denn selbst in wirtschaftlich schlechten Zeiten geben Menschen ihre Wohnung als letztes auf. Vonovia steht daher auf meiner Nachkaufliste weit oben.

Gesamtergebnis: Hohe Dividendenrenditen als Einstiegssignal

Am Beispiel von Leggett & Platt und Vonovia haben wir gesehen, dass eine historisch hohe Dividendenrendite tatsächlich als Kaufsignal dienen kann. Allerdings besteht die Fundamentalanalyse aus deutlich mehr als "nur" der Dividendenrendite. Entscheidend ist, dass die laufende Dividende auch weiterhin von Gewinn und Cash-Flow gedeckt wird und auch andere Bewertungsmodell eine Unterbewertung nahelegen. Der Aktienfinder beantwortet dir all diese Fragen im Handumdrehen für über 1.500 Dividenden-Aktien aus allen Teilen der Welt.

6 Antworten

[…] hin zu solide aufgestellten Value-Titeln haben wir schon in unseren vorherigen Artikeln (Januar, Februar, März) aufgezeigt. Mittlerweile zeigt sich die Folge dieses Trendwechsels in der […]

Vielen Dank,

Leggett und Platt kannte ich noch nicht, finde ich sehr interessant. Schon die zweite Aktie von der ich noch nie gehört hatte, die mir hier über den Weg läuft. Mit Sprouts Farmers Markts bin ich schon sehr zufrieden. Ich liebe solche Inspirationen.

Viele Grüße Helge

Nicht unerwähnt sollte auch der Steuerstundungseffekt bei der speziellen Art der Vonovia-Aktiendividende sein. So kann ich als Nichtdeutscher die hohe Quellensteuer umgehen. Bei einem eventuellen Verkauf der Aktien muß ich dann nur den normalen Steuersatz auf den steuerlichen Anschaffungswert bezahlen.

Vielen Dank für den Hinweis!

Sehr guter Artikel, gefällt mir wunderbar und kommt auch genau zur rechten Zeit. Ping An werde ich mir jetzt ins Depot legen, L&P kannte ich ehrlich gesagt noch gar nicht (vielen Dank!) und bei Vonovia bin ich aufgrund der hohen Immo-Preise eher zurückhaltend.

LG Markus

Vielen Dank für die Erklärung. Ich bin Aktienfinder Mitglied seit einigen Monaten, dass Sie ueber Vonovia und Leggett und Platt berichtet haben, ist eine gute Bestätigung fuer meine Entscheidung die Beiden zu kaufen. LG february