Die Vonovia Aktie verbuchte in den letzten Jahren traumhafte Renditen. Vom Corona-Crash im vergangenen Jahr hat sich der Aktienkurs nicht nur erholt, sondern liegt inzwischen deutlich über den alten Höchstständen. Ein Kauf der Aktie vor 5 Jahren hat den Investoren Renditen von fast 100 Prozent inklusive Dividenden beschert.

Die erfreuliche Entwicklung ist dem Boom auf dem Immobilienmarkt zu verdanken. Sowohl die Kauf- als auch die Mietpreise ziehen seit Jahren an und es scheint kein Ende in Sicht. Deshalb wünschen sich Kräfte aus Gesellschaft und Politik, denen die steigenden Mieten ein Dorn im Auge sind, einer Mietpreisbremse laut und werden sogar Enteignungen ins Spiel gebracht.

Bei den Aktionären von Immobiliengesellschaften sorgen diese Forderungen für Nervosität. Wird sich das Gewinnwachstum von Vonovia auch in den kommenden Jahren fortsetzen oder wird dem Geschäftsmodell seitens der Politik die Flügel gestutzt? Die Antwort auf diese Frage beantworten wir in dieser Aktienanalyse.

Das Geschäftsmodell: So verdient Vonovia Geld

| Vonovia Aktie | |

| Logo | |

| Land | Deutschland |

| Branche | Immobilien |

| Isin | DE000A1ML7J1 |

| Marktkapitalisierung | 32,3 Mrd. € |

| Aktienkurs | 57,08 € |

| Dividendenrendite | 3,1% |

| Stabilität Dividende | 1,0 (max. 1,0) |

| Zum Dividenden-Profil | |

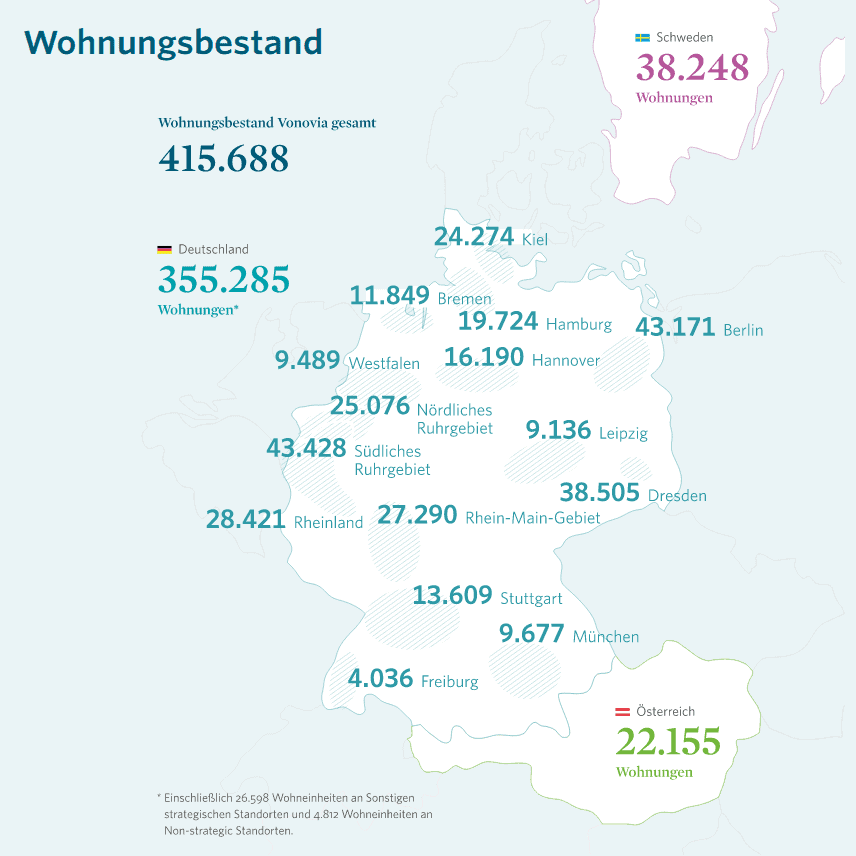

Vonovia erzielt seine Umsätze aus der Vermietung und Verwaltung von Immobilien. Das Unternehmen mit Sitz in Bochum ist seit 2013 börsennotiert und seit 2015 Mitglied im DAX. Deutschlandweit bewirtschaftet Vonovia etwa 355 300 Wohnungen. Dazu kommen noch circa 38 200 Wohnungen in Schweden und circa 22 200 in Österreich. Diese Wohnungen sind geografisch sehr breit gestreut, was Vonovia im Wesentlichen unabhängig von lokalen Entwicklungen macht. Der inzwischen vom Verfassungsgericht für unzulässig erklärte Mietendeckel in Berlin hat den Vorteil dieser Strategie erst vor kurzem aufgezeigt.

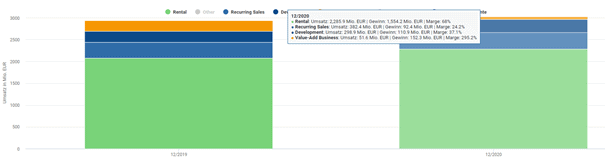

Neben den Einnahmen aus der Vermietung dieser Immobilien (Segment „Rental“) erzielt Vonovia zudem Einkünfte aus den Verkäufen ihrer Immobilien (Segment „Recurring Sales“), der Projektentwicklung (Segment „Development“) sowie der Verwaltung der Wohnungen von Drittpersonen, die die Hausverwaltung ihrer vermieteten Immobilie gegen ein Entgelt an Vonovia abtreten (Segment „Value-Add business“).

Die gescheiterte Übernahme von Deutsche Wohnen

Die Ankündigung der geplanten Übernahme von Deutsche Wohnen durch Vonovia hatte im Mai 2021 für Schlagzeilen gesorgt. Das Vorhaben fachte erneute Diskussionen über die Martkmacht von Vermietern an. Zahlreiche Beobachter befürchteten eine Verschlechterung der Situation für die Mieter. Ob diese Befürchtungen berechtigt waren oder nicht werden wir allerdings nicht so schnell erfahren, denn auch dieser bereits zweite Übernahmeversuch ist vor kurzem gescheitert. Vonovia hatte die 50%-Schwelle der notwendigen Aktien für eine Übernahme verfehlt. Nur 47,62 Prozent der Deutsche Wohnen Aktionäre waren bereit das Angebot von Vonovia anzunehmen.

Vonovia gelingt es weiterhin nicht, ihr über 400.000 Wohnungen umfassendes Portfolio um ca. 155.000 Wohnungen und knapp 3.000 Gewerbeimmobilien zu erweitern. Allerdings begrüße ich die Standhaftigkeit des Unternehmens sehr. Oft erhöhen Manager ihr Übernahmeangebot deutlich, um den Kauf durchzuboxen, nachdem er öffentlich kommuniziert wurde. Bei einem überhöhten Kaufpreis sind aber letztlich die Aktionäre des Käufers die Leidtragenden und ist es im Zweifelsfall deshalb sinnvoller die Übernahme scheitern zu lassen.

Update: Am 01.08. hat Vonovia ein neues Angebot vorgelegt und bietet nun 53 Euro pro Aktie von Deutsche Wohnen. Ich freue ich mich sehr über das erneute Angebot, weil es nur einen Euro über dem alten liegt und ich die Übernahme für sinnvoll halte.

Öffentliche Kritik

Vonovia, bzw. Immobilienunternehmen im Allgemeinen, sind in jüngster Zeit wiederholt Zielscheibe für Kritik geworden. Insbesondere als die Pläne für die Übernahme der Deutsche Wohnen AG bekannt gegeben wurde, kursierten Bedenken, Vonovia könnte ihre Marktmacht missbrauchen. Dem Unternehmen werden unter anderem erhöhte Mietpreise oder Tricksereien bei den Nebenkostenabrechnungen vorgeworfen. Der öffentliche Unmut ist zum Teil so groß, dass selbst Enteignungen in Spiel gebracht wurden. In diesem Abschnitt will ich zwei dieser Kritikpunkte aus Sicht eines Aktionärs adressieren.

1. Der Vorwurf des Mietwuchers

Wie ich dir im kommenden Abschnitt über die Profitabilität von Vonovia zeigen werde, ist die durchschnittliche Quadratmetermiete der Vonovia Immobilien in den letzten Jahren zwar deutlich gestiegen, jedoch liegt diese mit derzeit 7,16 Euro pro Quadratmeter nahezu exakt im Landesdurchschnitt von 7,11 Euro. Selbstverständlich kann man am Durchschnitt nicht ablesen wie hoch die Mieten in Einzelfällen sind. Allerdings erscheint die pauschale Behauptung, dass Vonovia Mietwucher betreibe, anhand dieser Zahlen unplausibel.

2. Der Vorwurf der Ausnutzung der Marktmacht

Die allgemeine Befürchtung, dass große Marktmacht zu Lasten der Kunden und Wettbewerbern geht, ist selbstverständlich nachvollziehbar. Allerdings besitzt Vonovia die ihr zugeschriebene Marktmacht überhaupt nicht, denn der deutsche Wohnungsmarkt ist enorm fragmentiert. Das bedeutet, dass die Immobilien im Besitz vieler verschiedener Eigentümer sind. Obwohl Vonovia das führende Immobilienunternehmen Deutschlands ist, kommt es gerade einmal auf einen Marktanteil von 1,5 Prozent. Die Behauptung, dass dieser Anteil ausreiche, um die Mieten oder Immobilienpreise auf dem deutschen Wohnungsmarkt zu beeinflussen, halte ich für falsch. Obwohl höhere Marktanteile auf lokaler Ebene natürlich denkbar sind, bin ich auch hierbei skeptisch, ob wenige Prozentpunkte mehr Marktanteil einen nennenswerten Unterschied bei der Preisgestaltung machen.

So profitabel ist Vonovia

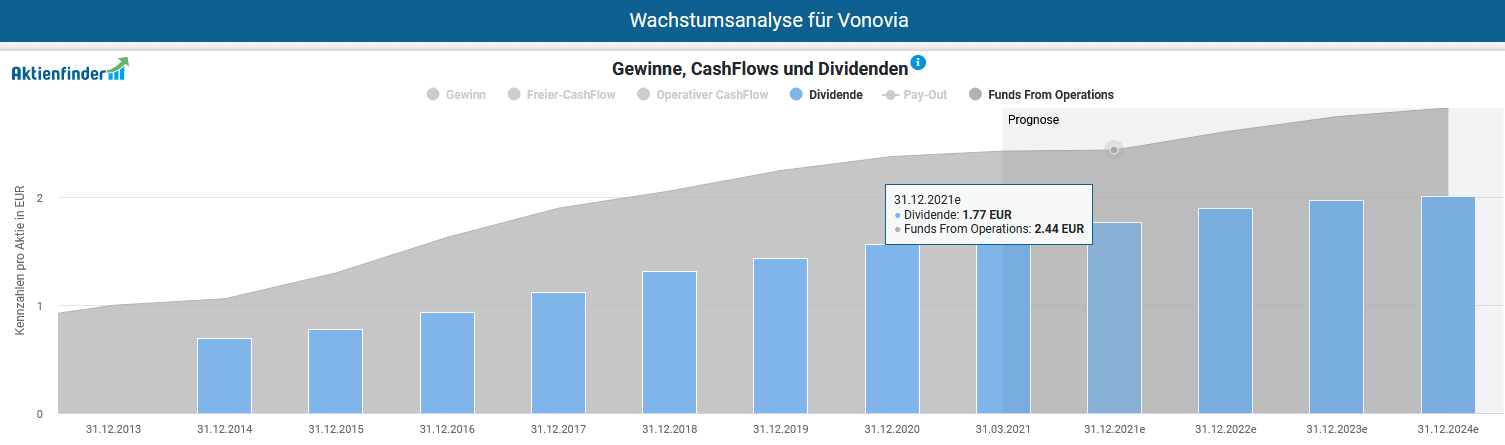

Da die Gewinne von Immobiliengesellschaften von Jahr zu Jahr meist stark schwanken (i.d.R. aufgrund von Bilanzierungsvorschriften), ist es sinnvoller, die sogenannten "Funds from Operations" statt der Gewinne dieser Unternehmen zu betrachten. Die Funds from Operations (kurz FFO) bilden den Cash Flow eines Immobilienunternehmens ab. In dieser Messgröße werden beispielsweise die Wertsteigerungen der Immobilien herausgerechnet. Die FFO geben also den tatsächlichen Zahlungsmittelzufluss an, den das Unternehmen in der jeweiligen Periode erhalten hat. Aus diesem Grund bildet es die Geschäftsaktivität genauer ab und eignet sich deshalb besser zur Bewertung des Geschäftserfolgs. Dabei spielt es keine Rolle, dass Vonovia offiziell keinen REIT-Status besitzt.

Der Aktienfinder ist eine der wenigen Finanzseiten weltweit, mit denen du REITs fundamental analysieren und korrekt bewerten kannst. wie du die besten REITs für deine Dividendenstrategie findest, zeige ich dir in diesem Video.

Wie du in der unten stehenden Grafik erkennst, steigen die FFO von Vonovia seit vielen Jahren konstant an. Seit 2015 haben sie sich nahezu verdoppelt. Ein wichtiger Treiber dieses Anstiegs ist die Steigerung der Durchschnittsmiete. Im Jahr 2016 lag die durchschnittliche Miete der Vonovia Immobilien noch bei 6,02 Euro. Mittlerweile beträgt sie 7,16 Euro.

Ist die Vonovia Dividende sicher?

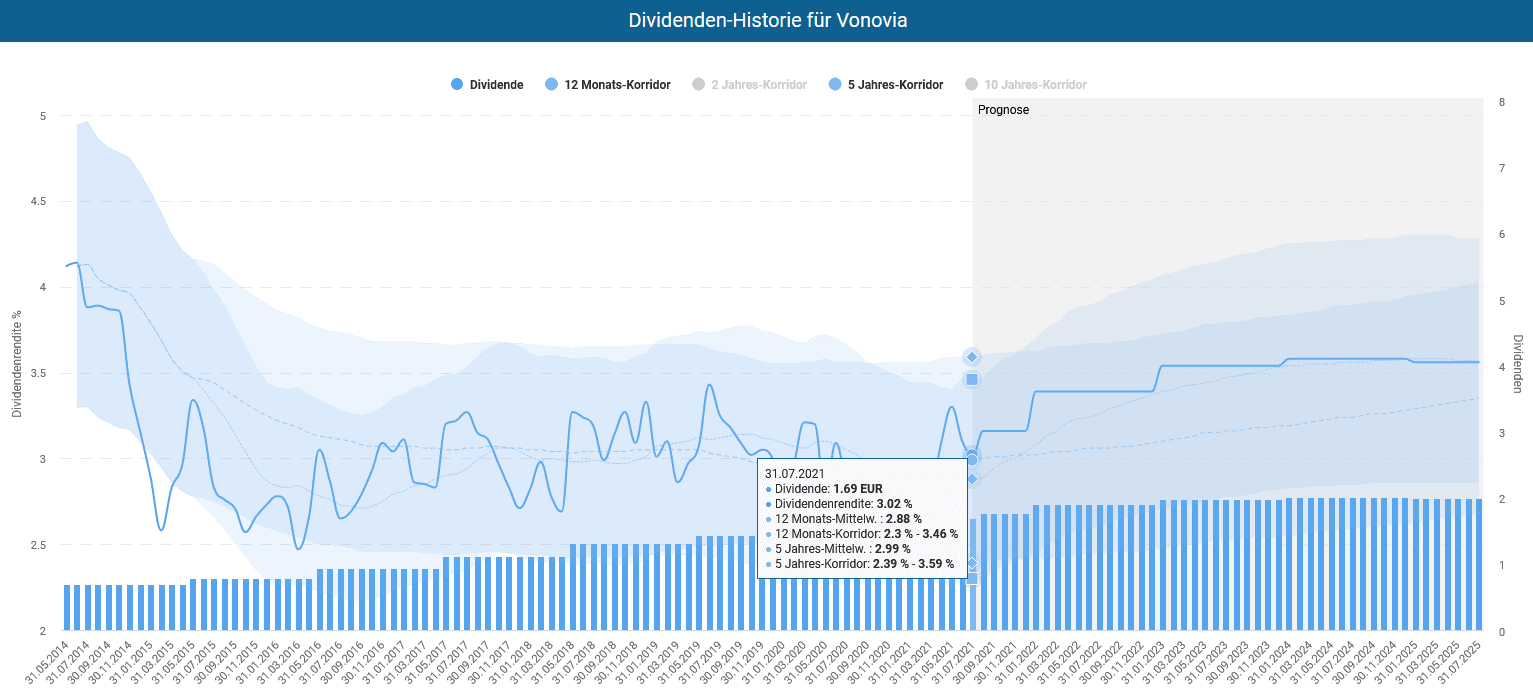

Beim derzeitigen Aktienkurs liegt die Dividendenrendite der Vonovia Aktie bei rund 3 Prozent und damit in etwa auf demselben Niveau wie im Durchschnitt der letzten 5 Jahre. Aus Dividendensicht ist die Aktie im Moment also fair bewertet.

Wie in Deutschland üblich, erhalten die Aktionäre eine Ausschüttung pro Jahr, welche sich im aktuellen Geschäftsjahr auf 1,69 Euro beläuft. Eine Rendite von 3 Prozent ist im heutigen Marktumfeld bereits sehr solide. Berücksichtigt man darüber hinaus noch die jährlichen Steigerungen, dann kann diese Rendite innerhalb weniger Jahre auf 4 oder mittelfristig auch auf 5 Prozent anwachsen. Der Aktienfinder zeigt für Vonovia ein durchschnittliches jährliches Dividendenwachstum von fast 15 Prozent innerhalb der letzten 5 Jahre. Ich persönlich habe meine Vonovia Aktien vor 2 Jahren zu einer damaligen Dividendenrendite von etwa 3,5 Prozent erworben und freue mich mittlerweile über eine persönliche Dividendenrendite auf meinen Einstandskurs bezogen von ca. 4 Prozent.

Verschuldung von Vonovia

Beim ersten Blick auf die Verschuldung von Vonovia fällt sofort der starke Anstieg der Schulden innerhalb weniger Jahre auf. Seit dem Börsengang des Unternehmens im Jahr 2013 haben sich die verzinsten Schulden verfünffacht! Inzwischen belaufen sie sich auf rund 27 Milliarden Euro. Darauf kommen noch einmal 13 Milliarden an unverzinsten Schulden für eine Gesamtsumme von 40 Milliarden Euro. Normalerweise würde bei einem solch rapiden Anstieg der Verschuldung alle Alarmglocken läuten, aber im Fall von Vonovia besteht kein Anlass zur Sorge, weil die Schulden „gut angelegt“ sind.

Während andere Unternehmen beispielsweise Anlagegüter wie Maschen finanzieren, finanziert Vonovia mit neuen Schulden den Erwerb weiterer Immobilien. Bei einem Industrieunternehmen ist die Anschaffung einer Maschine mit einem hohen Risiko behaftet, weil es gibt keine Garantie gibt, dass die mit der Maschine erzeugten Güter genügend Umsätze generieren, damit sich der Kauf rentiert. Diese Garantie gibt es zwar auch bei Immobilien nicht. Jedoch haben Immobilien den Vorteil des Werterhalts, während eine Maschine eine meist technisch bedingte Lebensdauer hat, an deren Ende die Maschine nicht nur in der Bilanz abgeschrieben, sondern auch aus unternehmerischer Sicht wertlos ist. Falls der Verkauf einer solchen Maschine überhaupt noch möglich ist, bringt er nur noch den Bruchteil der ehemaligen Kaufsumme ein. Bei einer Immobilie ist in den meisten Fällen jedoch mit weitaus geringeren Abschlägen oder sogar mit einem höheren Verkaufspreis, zu rechnen. Aus diesem Grund sind die Immobilienschulden von Vonovia weniger riskant als beispielsweise Schulden des produzierenden Gewerbes.

Darüber hinaus kann Vonovia dank der werterhaltenden Eigenschaft von Immobilien sehr günstig Kredite aufnehmen. Wenn du schon einmal die Konditionen eines Auto- und Immobilienkredits miteinander verglichen hast, wird dir dieser Effekt bekannt vorkommen. Durch die niedrigen Zinsen hat Vonovia trotz der hohen Verschuldung nur geringe Zinsaufwände zu bedienen. In der Verschuldungsübersicht im Aktienfinder kannst du erkennen, dass sich der Zinsaufwand von Vonovia trotz des Verschuldungsanstiegs seit 2013 nur leicht erhöht hat. Wenn du diesen Zinsaufwand durch die verzinsten Schulden dividierst, erhältst du mit 1,4 Prozent den durchschnittlichen Zins, den Vonovia für Kredite bezahlen muss.

Für Vonovia ist es eine günstige Verschuldung für die Erweiterung ihres Immobilienbestands lohnenswert, solange es dem Unternehmen gelingt, mit den Neuimmobilien eine deutlich höhere Rendite als die Kreditzinsen zu erwirtschaften. Selbstverständlich gibt es allerdings auch für Vonovia keinen "free lunch". Ein gewisses Restrisiko bleibt durch die allgemeine Schwankung der Immobilien- und Mietpreise sowie die Bewirtschaftung der Immobilien bestehen. In Summe halte ich die Verschuldung von Vonovia zum jetzigen Zeitpunkt allerdings für unbedenklich.

Ist die Vonovia Aktie günstig bewertet?

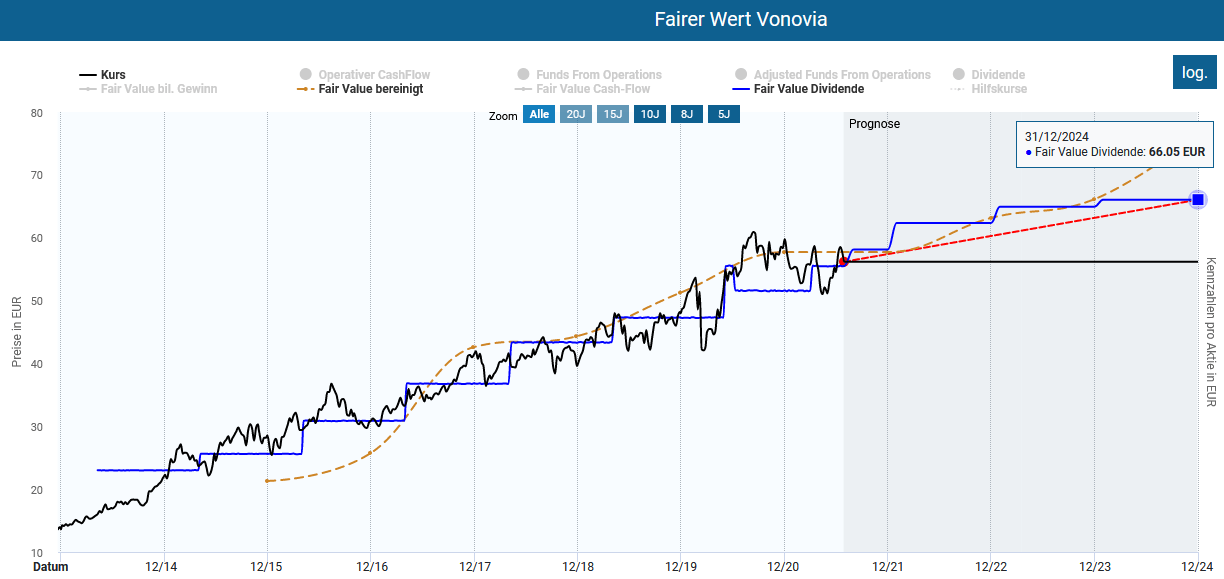

Für die Bewertung der Vonovia Aktie verwende ich die Dynamische Aktienbewertung des Aktienfinders. Als Bewertungskennzahl verwende ich den fairen Wert basierend auf dem AFFO (orangene Linie). Die Adjusted Funds from Operations (AFFO) beruhen auf dem FFO und korrigieren diesen beispielsweise um die notwendigen Instandhaltungskosten der Immobilien im Portfolio. Deshalb eignen sich die AFFO besser als die FFO zur Bewertung einer Aktie. Da es sich bei Vonovia um eine Dividenden-Aktie handelt, beachten parallel zum fairen Wert AFFO auch den fairen Wert Dividende, der die aktuelle Dividendenrendite mit der historischen Dividendenrendite vergleicht und so ebenfalls zu einer Aussage gelangt, ob die Vonovia Aktie günstig oder teuer bewertet ist.

Am fairen Wert Dividende (blaue Linie) gemessen ist die Vonovia Aktie derzeit leicht unterbewertet. Ein Blick zurück in die Vergangenheit zeigt zudem, dass sich der Aktienkurs gemeinsam mit dem fairen Wert Dividende entwickelt hat, was für eine hohe Aussagekraft des fairen Werts Dividende spricht. Dasselbe gilt für den fairen Wert basierend auf den AFFO (braune Linie), der sich im wesentlichen mit dem fairen Wert Dividende deckt. Der Aktienkurs hat in der Vergangenheit sehr zuverlässig auf steigende AFFO und Dividenden mit weiteren Kurssteigerungen reagiert.

Dank langfristig steigender AFFO und Dividenden setzt sich der Kursanstieg vermutlich auch in Zukunft fort. Bei einer Kursentwicklung entlang der erwarteten Dividendensteigerung liegt die Renditeprognose bis Ende 2024 bei circa 8 Prozent pro Jahr inklusive Dividenden. Basierend auf der Prognose für den AFFO liegt die jährliche Renditeerwartung sogar deutlich höher bei 12 Prozent inklusive Dividenden. Unter Berücksichtigung des niedrigen Risikoprofils der Vonovia Aktie halte ich diese Bewertung für attraktiv.

Qualitätsaktien sind das A&O. Doch beim Aktienkauf kommt es auch auf die Bewertung an. Denn wenn du eine Aktie zu teuer kaufst, wirst du im wahrscheinlichen Fall einer Korrektur zunächst einmal auf Buchverlusten sitzen. Wir du dir eine solch unschöne Erfahrung möglichst ersparst, zeige ich dir in diesem Video.

Fazit: Vonovia Aktie - auch ohne die Deutsche Wohnen ein Kauf

Auch wenn die Übernahme der Deutsche Wohnen vorerst erneut gescheitert ist, halte ich die Vonovia Aktie für einen lohnenswerten Kauf. Das Unternehmen sorgt für steigende AFFOs und Dividenden und ist weitestgehend unabhängig von der allgemeinen Wirtschaftslage, wie jüngst die Corona Pandemie zeigte. Das größte Risiko stellt meiner Meinung nach nicht das operative Geschäft oder die Entwicklung der Immobilienpreise dar, sondern das politische Umfeld. Auch wenn ich die Kritik an Vonovia für weitestgehend ungerechtfertigt halte, weiß niemand, was eine Bundes- oder Landesregierung morgen macht. Ich bin allerdings der Auffassung, dass selbst ein Mietendeckel oder im schlimmsten Fall eine Enteignung nicht das Ende für Vonovia wäre, weil der Mietendeckel durch eine Kürzung der Investitionsausgaben kompensiert werden könnte und im Falle einer Enteignung Entschädigungen an Vonovia gezahlt werden müssten.

Falls dir Vonovia politisch zu heikel ist oder du einfach noch mehr hochkarätige Dividenden-Aktien für dein Depot suchst, bist du im beliebtesten Aktienfinder Deutschlands an der richtigen Stelle. Der Aktienfinder analysiert über 1.250 Dividenden-Aktien fundamental und sagt dir zudem, ob deine Wunschaktie gerade günstig oder eher teuer zu haben ist.

5 Antworten

Und dann kommt etwas, was man so nicht kommen sah. Ich wünsche allen Investoren Durchhaltevermögen und überlege ob die Bewertung jetzt wieder fair ist.

Hallo Maximilian,

Deinen Beitrag zum Thema Vonovia finde ich sehr gelungen. Ich denke man darf den Beitrag auf Ariva verlinken, oder?

Ich habe gelesen das Du auch auf Seeking Alpha unterwegs bist. Warum stellst Du Vonovia nicht mal auf SA vor?

gruß

Max

unter eine sozial grünen Regierung sehe ich ziemlich rot für Vonovia in den kommenden Jahren, und zwar wortwörtlich!

Habe mir vor einer Weile Vonovia zugelegt. Mal gespannt, ob der erneute Versuch die Deutsche Wohnen zu übernehmen klappt. Angeblich ist es diesmal wirklich der letzte Versuch…. 😀

das hat weniger Einfluss auf die Aktie als rot/rot/grün…. siehe momentan…