Die WP Carey Aktie ist ein dividendenstarker REIT und rundet unsere kleine Serie kostenloser Aktienanalysen von REITs vorläufig ab. Zuvor hatten wir uns mit Realty Income und STORE Capital zwei weitere interessante Dividenden-Titel angesehen. WP Carey fristet im deutschsprachigen Raum zu Unrecht ein Schattendasein. Denn die Aktie hat eine ähnlich imposant Dividendenhistorie wie Realty Income vorzuweisen und braucht sich mit 23 Jahren Dividendenwachstum, einer aktuellen Dividendenrendite von über 6% über einer Marktkapitalisierung von über 10 Milliarden Euro keinesfalls zu verstecken. Und im Gegensatz zu vielen anderen REITs kam WP Carey betriebswirtschaftlich betrachtet bisher quasi unbeschadet durch die Corona-Krise.

Dennoch hat der Aktienkurs von WP Carey stark gelitten. Auf Jahressicht notiert die Aktie rund 16% im Minus. Zwischen dem Jahreshoch, dem Jahrestief und dem aktuellen Kursniveau liegen allerdings Welten. In der Spitze hatte sich der Aktienkurs von rund 88 USD bis auf ca. 39 USD mehr als halbiert, bevor er sich auf dem aktuellen Kursniveau zwischen 65 USD und 70 USD einpendelte.

Hier klicken um zwischen logarithmischer und linearer Darstellung zu wechseln

Die hohe Dividende bei beeindruckend niedrigen Mietausfällen machen WP Carey meiner Meinung nach zum derzeit attraktivsten aller REITs, die ich euch in den letzten Tagen auf dem Aktienfinder-Blog vorgestellt habe. Ob die Aktie auch für dein Depot eine Bereicherung ist, erfährst du in dieser Aktienanalyse.

Inhaltsverzeichnis

Das Geschäftsmodell: So verdient WP Carey Geld

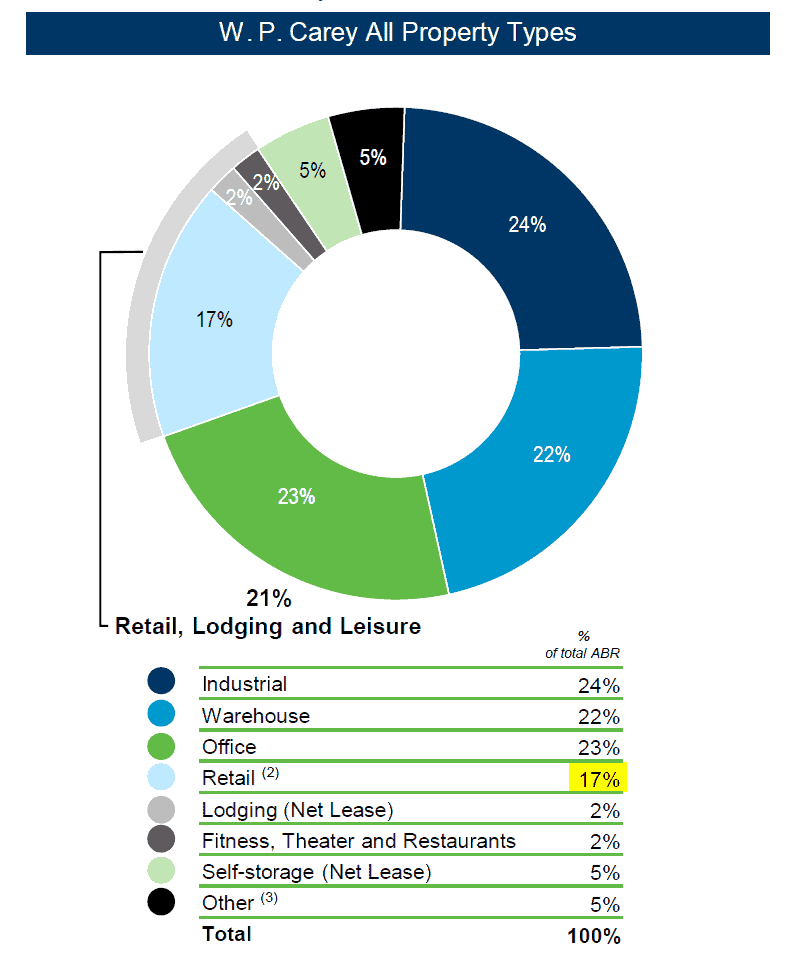

WP Carey investiert in gewerbliche Immobilien und vermietet diese langfristig. Im Gegensatz zu Realty Income und der STORE Capital Corporation, die hauptsächlich an den Einzelhandel („retail“) vermieten, ist WP Carey breiter aufgestellt, weil ihre Mieter in unterschiedlichen Branchen tätig sind. WP Carey vermietet an Unternehmen der Industrie (23,9% der vertraglichen jährlichen Mieteinnahmen), des Großhandels (21,8%), Büros (22,6%), den Einzelhandel (17,4%) und andere Branchen (6,2%). Der bisher so COVID-19 sensitive Einzelhandel spielt für WP Carey also nur eine untergeordnete Rolle. Insofern erstaunt es auch nicht allzu sehr, dass WP Carey bisher kaum Mietausfälle zu verzeichnen hat.

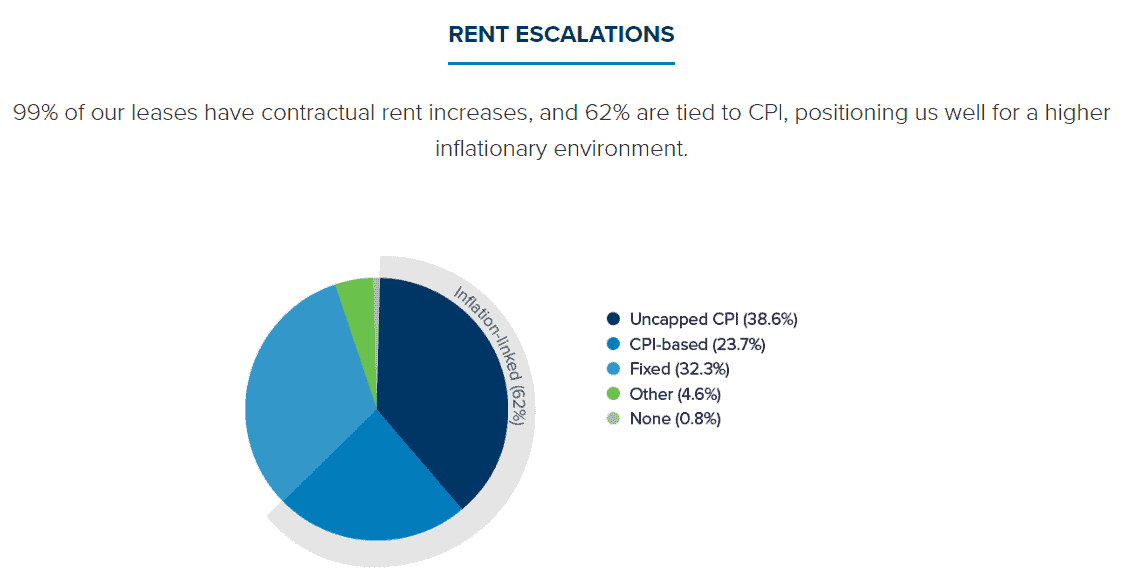

Sowohl WP Carey als auch Realty Income und Store Capital operieren nach dem „net lease“ Modell. Das bedeutet, dass diese REITs ihre Immobilien langfristig vermieten, ohne dabei für laufende Betriebs- und Unterhaltskosten aufkommen zu müssen, weil die Mieter diese Kosten tragen. Aktuell umfasst das Portfolio 1.215 Immobilien, die an 352 Mieter vermietet sind. Der Vermietungsstand liegt bei stattlichen 98,8% und die durchschnittliche Restlaufzeit der Mietverträge beträgt annähernd 11 Jahre. Noch erfreulicher ist, dass 99% dieser Mietverträge vertraglich eingebaute Mieterhöhungen beinhalten, von denen 62% inflationsgekoppelt sind. Das ermöglicht WP Carey bei nur geringem Inflationsrisiko jährlich steigende und planbare Mieteinnahmen zu erwirtschaften und den Gewinn kontinuierlich zu steigern.

Überblick über automatische Mieterhöhungen von WP Carey

Das Portfolio umfasst Immobilien, die sich hauptsächlich in den USA (64%) sowie Nord- und Westeuropa befinden und primär an große und börsennotierte Unternehmen vermietet werden. Fast ¾ der jährlichen Mieteinnahmen entfallen auf Mieter mit mehr als einer Milliarde USD Umsatz und nur 1% auf Mieter mit weniger als 50 Millionen USD Jahresumsatz. Das ist ein massiver Unterschied zu der Mieterstruktur der STORE Capital Corporation, die primär an kleine und mittlere Unternehmen vermietet und eher vergleichbar mit Realty Income, deren Mieter in der Regel große Ketten, wie z.B. Walgreens, CVS und Home Depot sind.

Die Top 10 Mieter von WP Carey generieren fast ein Viertel (22%) der jährlichen Mieteinnahmen und haben aktuell eine Restmietlaufzeit von ca. 13 Jahren. Unter diesen Mietern sind große Unternehmen wie U-Haul International (3,5% der jährlichen Mieteinnahmen), Metro Cash & Carry (2,4%), der Container-REIT Extra Space Storage (1,8%) oder auch die hierzulande stark vertretene Baumarktkette Hellweg (2,9%). Innerhalb der Top 10 ist nur Marriott International (eine der größten Hotelketten weltweit) stark von COVID-19 betroffen. Allerdings macht Marriot International nur 1,8% der jährlichen Mieteinnahmen aus.

Top 10 Mieter von WP Carey

Wie eingangs erwähnt, ist W.P Carey kein klassischer Retail REIT, sondern vermietet an eine breite Kundschaft, was im REIT Universum eher selten anzutreffen ist. Klassischerweise fokussieren sich REITs primär auf eine Branche. Gerade das finde ich an WP Carey aber besonders interessant, da wir in diesem Fall das Risiko über verschiedene Branchen verteilen können. Den Vorteil einer solchen Diversifizierung erntet man in Krisenzeiten wie dieser. Denn mit Mietausfällen im niedrigen einstelligen Prozentbereich können sonst nur REITs punkten, die primär in nicht COVID-19 sensitiven Segmenten operieren. Z.B. Stag Industrial oder Medical Properties Trust, in die ich persönlich investiert bin.

Portfoliozusammensetzung nach Immobiliensegment

Betrachten wir das Immobilien-Portfolio von WP Carey nach der Lage, fällt auf, dass der COVID-19 sensitive Einzelhandelssektor primär außerhalb der USA ist. Von dem 17%-igen Anteil dieses Sektors an den jährlichen Mieteinnahmen stammen nur 4.4% aus dem momentan stark leidenden US-Einzelhandel, während die restlichen 13% auf Nord- und Westeuropa entfallen, also Regionen, in denen das Corona-Virus derzeit unter Kontrolle scheint und die Geschäfte derzeit weitgehend wieder geöffnet sind.

Der Sektor Einzelhandel, inklusive des Hotelgeschäfts, kann weiter in die einzelnen Branchen gegliedert werden. Hier fällt auf, dass „Do-it-yourself“ Geschäfte, also Bau- und Gartenmärkte wie Hellweg, insgesamt 31% dieses Segments beisteuern und weitere 24% auf kleine und größere Lebensmittelgeschäfte entfallen. Somit ist bereits mehr als die Hälfte der Mieteinnahmen dieses Segments relativ sicher. Die stark gebeutelten Mieter aus der Kino- und Fitnessbranche sowie dem Restaurant- und Hotelgewerbe tragen lediglich 4% der Mieteinnahmen bei. Diese Ausfälle wären notfalls verschmerzbar.

Leider ist aus den Investorenunterlagen nicht ersichtlich wie sich der Einzelhandelsbereich innerhalb der USA aufteilt. Was wir allerdings wissen ist, dass die momentan von Corona stark betroffenen Staaten Kalifornien, Texas und Florida auch für WP Carey wichtig sind, da diese ca. 19% der jährlichen Mieteinnahmen generieren.

Die Auswirkungen der Corona-Krise

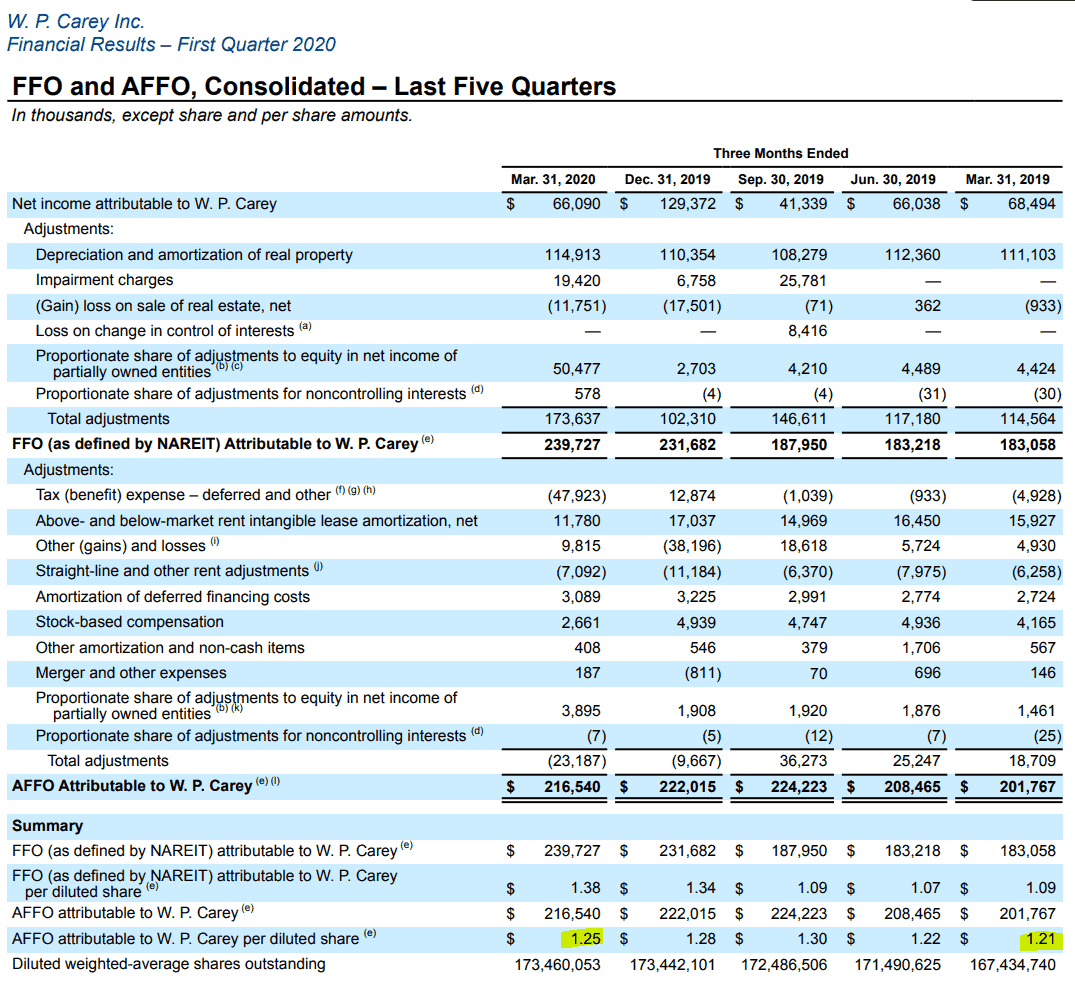

WP Carey ist bisher nahezu schadlos durch die Corona-Krise gekommen. Die letzten Quartalszahlen Stand Ende März haben den langfristigen FFO-Aufwärtstrend fortgesetzt und die Markterwartungen klar geschlagen. Auf Jahressicht wurde das bereinigte Ergebnis pro Aktie (für REITs sind das die adjusted funds from operations bzw. abgekürzt AFFO) von 1,21 USD auf 1,25 USD um rund 3,3% gesteigert. Das ist zwar kein spektakuläres Wachstum, allerdings steht bei einem REIT wie WP Carey eine verlässlich steigende Dividende im Vordergrund und nicht exorbitante Kursgewinne durch dynamisches Wachstum.

Die AFFO sind mehr als ausreichend, um die aktuelle Dividende von 1,042 USD pro Quartal zu finanzieren. WP Carey ist also weit von einer Dividendenkürzung oder gar einer Streichung entfernt. Zwar wurde der Ausblick für das laufende Jahr zurückgezogen, aufgrund der aktuellen Ungewissheit gehört dies für das Management mittlerweile aber schon fast zum guten Ton und hat weniger mit konkreten Problemen bei WP Carey zu tun.

WP Carey Geschäftsbericht Q1/2020

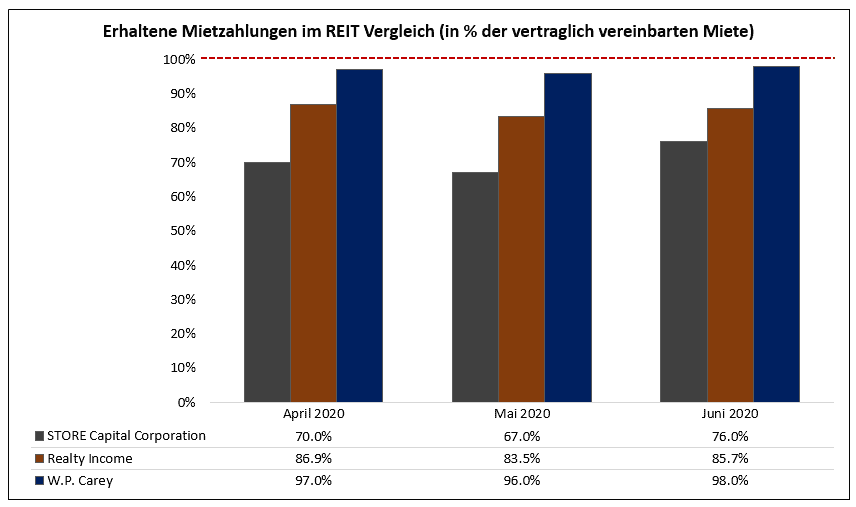

Die Höhe der monatlichen Mieteinnahmen, eine der wichtigsten Kennzahlen für die Analyse eines solchen REITs, beträgt für WP Carey über das gesamte zweite Quartal hinweg ca. 97%. Oder sogar über 98%, wenn die nur temporär aufgeschobenen Mieten, also ohne dauerhafte Ausfälle, noch berücksichtigt werden.

Das ist ein überragendes Ergebnis von WP Carey’s auf allen denkbaren Ebenen breit diversifizierten Portfolios. Die einzig nennenswerten Mietausfälle kommen aus den Branchen Fitness, Kino und Restaurants, bei welchen im Mai und Juni ca. 50% der Mieten ausfielen. Auf der anderen Seite ist dies bereits eine signifikante Verbesserung gegenüber den 90% Mietausfall im April.

Im Vergleich zu Realty Income und STORE Capital Corporation ist WP Carey der einzig klare Gewinner und wüsste man nicht, dass aktuell eine so noch nie dagewesene Pandemie wütet, so würde man es durch WP Carey’s Geschäftszahlen nicht erahnen.

Erhaltene Mietzahlungen im REIT Vergleich

Auf den ersten Blick erscheinen die extrem niedrigen Mietausfälle von WP Carey überraschend, denn schließlich generiert das Unternehmen über 20% der jährlichen Mieteinnahmen im Einzelhandels- und Hotelgewerbe. Nach der detaillierten Portfoliovorstellung zu Beginn des Artikels, fällt dir allerdings sicher auf, dass das Einzelhandelsgeschäft von WP Carey nur minimal auf COVID-19 sensitive Branchen ausgerichtet ist. Stattdessen entfallen über 50% der Mieteinnahmen dieses Segments auf Branchen, die von der aktuellen Krise sogar eher profitieren als darunter zu leiden. Das entspricht ganz der Betrachtungsweise des Managements:

We focus on large companies which are generally better equipped to weather downturns. Large companies have better access to liquidity and in a worst case scenario are more likely to restructure and continue to operate in critical properties as opposed to small companies which are more likely to liquidate, 97% of our annualized base rent or ABR comes from tenants where they or their parent company generate over $100 million in annual revenue or our government entities.

Übersetzung:

Wir konzentrieren uns auf große Unternehmen, die im Allgemeinen besser gerüstet sind, Abschwünge zu überstehen. Große Unternehmen haben einen besseren Zugang zu Liquidität und sind im schlimmsten Fall eher bereit, umzustrukturieren und selbst kritische Immobilien weiter zu betreiben, im Gegensatz zu kleinen Unternehmen, die eher zur Aufgabe neigen. 97% unserer annualisierten Grundmiete stammt von Mietern, bei denen sie oder ihre Muttergesellschaft einen Jahresumsatz von über 100 Millionen Dollar erwirtschaften, oder von staatlichen Mietern.

Bisher spürt WP Carey die Auswirkungen der Krise höchstens minimal. Je nachdem, wie schwer das Corona-Virus grassiert, kann sich das noch ändern, allerdings sehe ich kein Worst Case Szenario in dem WP Carey’s Portfolio schlechter performt als vergleichbare triple net lease REITs. Die Mischung aus großen und starken Mietern, die primär in Corona-resistenten Branchen angesiedelt sind, ist in diesem Fall ausschlaggebend.

Wie sicher ist die WP Carey Dividende?

Kurz und knapp: ich halte die WP Carey Dividende für sehr sicher. WP Carey hat die Dividende in den letzten 23 Jahren jährlich gesteigert und ist damit nicht mehr weit vom Status eines Dividendenaristokraten mit mindestens 25 Jahren fortlaufendem Dividendenwachstum, entfernt. Das Dividendenwachstum selber hat sich in den letzten Jahren jedoch stark verlangsamt. Auf 10-Jahressicht wurde die Dividende zwar um stattliche 6.2% jährlich gesteigert, auf 5-Jahressicht allerdings nur noch um 2.4%. Für das aktuelle Jahr gab es bisher zwei Dividendenerhöhungen von je 0,2%, was exakt der Steigerung des Vorjahrs entspricht.

W. P. Carey Dividendenhistorie

Dieses Wachstum deckt zwar noch nicht einmal die Höhe der Inflation von ca. 1-2%, ist in Kombination mit der hohen und sicheren Dividende von über 6% dennoch attraktiv. In der heutigen Zeit gibt es denkbar schlechtere Investments als 6% Dividende zu kassieren.

Derzeit besteht aus meiner Sicht kein Anlass zur Sorge, was die Sicherheit der Dividende betrifft. Die Ausschüttungsquote beträgt um die 87%, was zwar auf den ersten Blick hoch erscheint, für einen stabilen REIT wie WP .Carey aber völlig im grünen Bereich liegt.

Entwicklung von Gewinn, Cash Flow und Dividende der WP Carey Aktie

Ist die WP Carey Aktie günstig bewertet?

WP Carey notiert aktuell bei rund 68 USD. Die Analysten erwarten für das aktuelle Geschäftsjahr 2020 einen AFFO von ca. 4,76 USD gegenüber 5,00 USD im Vorjahr, was einem moderaten Rückgang von knapp 5 Prozent entspricht. Für die beiden folgenden Jahre wird von einer leichten Erholung ausgegangen. Eine Einschätzung, die ich teile, da das Portfolio des REITs sehr gut aufgestellt ist. Insgesamt halte ich die WP Carey Aktie zwar nicht für ein Schnäppchen, aber für fair bewertet und daher für ein attraktives Investment für jeden, der Wert auf hohe, stabile und moderat steigende Dividenden legt.

Funds from Operations - Ist und Schätzungen für die WP Carey Aktie (Quelle: FactSet Workstation)

Die Dynamische Aktienbewertung des Aktienfinders ermöglicht die parallele Berechnung von 4 fairen Werten auf Basis unterschiedlicher Bemessungsgrundlagen. Im Fall von REITs werden anstelle des Gewinns sogar die FFO und AFFO von FactSet aus dem Screenshot oben für die Bewertung herangezogen. Im Gegensatz bei Realty Income liegen die 4 berechneten fairen Werte für die WP Carey Aktie etwas weiter auseinander zwischen 64 USD und 74 USD, während sich der Aktienkurs mit 68 USD genau in der Mitte der Spanne bewegt.

Die WP Carey Aktie in der Dynamischen Aktienbewertung

In der Vergangenheit notierte die Aktie immer recht nah an ihren berechneten fairen Werten. Die Ausnahme war eine signifikante Überbewertung im Spätjahr 2019, die den Aktienkurs bis auf 93 USD in die Höhe trieb. Die WP Carey Aktie hatte sich deutlich von ihrem damaligen fairen Wert von maximal 72 USD entfernt. Der anschließende Kurssturz um knapp 20 Prozent (rot gestrichelte Linie) noch vor der Corona-Krise war eine logische Folge der Überbewertung. Eine sich erneut anbahnende Überbewertung fiel anlässlich des sich anbahnenden Corona-Crashs in sich zusammen und mündete in einer kurzfristigen Unterbewertung der Aktie im Zuge des weltweiten Abverkaufs an den Börsen.

Meine Einschätzung, dass die WP Carey Aktie fair bewertet ist, fußt auf der Annahme, dass das Unternehmen auch weiterhin keine nennenswerten Mietausfälle verzeichnen wird. Der Markt hat im Zuge der Corona-Krise lediglich die massive Überbewertung aus der Aktie herausgenommen, preist nach der erfolgten Erholung aber kein zusätzliches Risiko ein. Ein Sicherheitsspielraum, auch „margin of safety“ genannt, ist nicht vorhanden. Das ist zwar nicht ganz nach meinem Geschmack, in diesem Fall kann ich allerdings darüber bisher hinwegsehen, weil mir das Mieter-Portfolio wenig Sorge bereitet und es entsprechend wenig Anlass gibt, ein relevantes Mietausfallrisiko einzupreisen.

Alternative Investments

Wenn du dich noch für weitere REITs interessierst, dann könnten folgende Aktien aus verschiedenen Branchen ebenfalls interessant sein, welche die Krise bisher ähnlich spektakulär und nahezu unbeschadet gemeistert haben:

Falls du dich speziell für diversifizierte REITs wie WP Carey interessiert, findest du weitere davon entweder im Aktienfinder oder dem Verzeichnis der NAREIT (National Association of Real Estate Investment Trusts®).

Fazit: Die WP Carey Aktie punktet mit krisensicheren 6% Dividende

WP Carey ist bisher nahezu unbeschadet durch die Krise gekommen und verwöhnt seine Investoren mit einer Dividendenrendite von über 6%. Die WP Carey Aktie scheint ein Garant für ein sicheres und moderat steigendes Dividendeneinkommen selbst in unruhigen Zeiten zu sein. Zwar ist die Aktie zum aktuellen Kurs kein Schnäppchen mehr, allerdings noch immer fair bewertet und mit einer weiterhin hohen Dividende zu haben.

Abschließend möchte ich sagen, dass von den drei von mir untersuchten triple net lease REITs (STORE Capital, Realty Income, WP Carey), WP Carey mein klarer Favorit ist. Die Höhe der Dividende ist vergleichbar mit der von STORE Capital, allerdings deutlich sicherer. Aus diesem Grund bespare ich die WP Carey Aktie alle zwei Wochen mit insgesamt bis zu 100 EUR, während ich STORE Capital und Realty Income lediglich monatlich mit maximal der Hälfte des Kapitals im Sparplan laufen lasse. Alle drei REITs sind bei unserem Partner, der Consorsbank, besparbar. Falls Aktien-Sparpläne auch für dich interessant sind, empfehlen wir dir das kostenlose Starterpaket, in dem auch eine Gratis-Vollmitgliedschaft im Aktienfinder enthalten ist:

Stefan Redlich

Ich arbeite als Data Analyst in Berlin und bin seit Mitte 2015 auf dem Aktienmarkt aktiv. Mein Fokus liegt primär auf Dividenden(wachstums)aktien angereichert mit zahlreichen Growth Investments und exotischen, spekulativen Positionen. Das Portfolio wächst momentan hauptsächlich durch unzählige monatliche Sparpläne sowie ausgewählte Einzelkäufe.

Seit Mitte 2016 veröffentliche ich meine Beiträge und Analysen bei SeekingAlpha (über 18.000 Abonnenten) und nun seit Sommer 2020 auch auf Aktienfinder.net. Außerdem entwickle ich gerne Tools und Dashboards in Excel, Google Sheets und Tableau mit dem Ziel die finanzielle Performance zu analysisen, die Reise auf dem Weg zur finanziellen Freiheit zu tracken oder auch einen interaktiven und dynamischen Dividendenkalender.

Ich arbeite als Data Analyst in Berlin und bin seit Mitte 2015 auf dem Aktienmarkt aktiv. Mein Fokus liegt primär auf Dividenden(wachstums)aktien angereichert mit zahlreichen Growth Investments und exotischen, spekulativen Positionen. Das Portfolio wächst momentan hauptsächlich durch unzählige monatliche Sparpläne sowie ausgewählte Einzelkäufe.

Seit Mitte 2016 veröffentliche ich meine Beiträge und Analysen bei SeekingAlpha (über 18.000 Abonnenten) und nun seit Sommer 2020 auch auf Aktienfinder.net. Außerdem entwickle ich gerne Tools und Dashboards in Excel, Google Sheets und Tableau mit dem Ziel die finanzielle Performance zu analysisen, die Reise auf dem Weg zur finanziellen Freiheit zu tracken oder auch einen interaktiven und dynamischen Dividendenkalender.

Die Aktie ist bei Comdirect aktuell nicht handelbar. Ich erhalte die Meldung “ Für dieses Wertpapier ist der Kauf aus regulatorischen Gründen nicht zugelassen.“.

Hat das noch jemand ?

Hallo Paul,

so ging es mir dereinst bei meinem Depot bei der Sparkasse auch. Von heute auf morgen ließen sie mich keine US-amerikanischen REITs mehr kaufen, obwohl ich bereits einige im Depot hatte und das auch noch ohne vorherige Ankündigung. Ich meine das war im Herbst 2019. Auf meine Rückfrage kam die Antwort, dies läge an nicht eingereichten Prospekten der REITs bei der BaFin. Wie auch immer, es scheint so, dass hier einige Broker die MiFID II ziemlich pingelig auslegen, so zumindest die Sparkassen und vielleicht auch Comdirect. Interessanterweise bezeichnen sie die REITs auf den Dividendenabrechnungen auch als „Alternative Investmendfonds“.

Kurzum, ich hatte dann bei onvista ein weiteres Depot eröffnet und dort keine Problem in dieser Hinsicht. Damit hat sich die Sparkasse bei mir auch endgültig als Broker disqualifiziert. Ich sehe dies als ein weiteres Armutszeugnis der deutschen Aktienkultur, sehr schade.

Schöne Grüße

Jan

Besten Dank für die kleine Unternehmensberatung. Hatte WP Carey auch nicht auf dem Schirm aber so zur Aufbesserung im Depot mit ner guten Dividende im Moment auf jeden Fall geeignet. Danke nochmal!

Auf WP Carey wäre ich wahrscheinlich nicht gekommen. Tolle Inspiration. Ich werde mir den REIT auf jeden Fall näher ansehen, weil ich noch auf der Suche nach einem weiteren REIT für mein Depot bin.

Sämtliche Inhalte dieser Webseite stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Weder Aktienfinder.Net noch die Autoren übernehmen eine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung des jeweiligen Autors wieder. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert und berücksichtigen Informationen, die dem Autor zum Stand der Veröffentlichung bekannt waren. Wir übernehmen jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte.

6 Antworten

Super informativ, danke für die Mühe diesen Artikel erstellt zu haben.

Lg Tilda

Und dir vielen Dank für den netten Kommentar ?

Die Aktie ist bei Comdirect aktuell nicht handelbar. Ich erhalte die Meldung “ Für dieses Wertpapier ist der Kauf aus regulatorischen Gründen nicht zugelassen.“.

Hat das noch jemand ?

Hallo Paul,

so ging es mir dereinst bei meinem Depot bei der Sparkasse auch. Von heute auf morgen ließen sie mich keine US-amerikanischen REITs mehr kaufen, obwohl ich bereits einige im Depot hatte und das auch noch ohne vorherige Ankündigung. Ich meine das war im Herbst 2019. Auf meine Rückfrage kam die Antwort, dies läge an nicht eingereichten Prospekten der REITs bei der BaFin. Wie auch immer, es scheint so, dass hier einige Broker die MiFID II ziemlich pingelig auslegen, so zumindest die Sparkassen und vielleicht auch Comdirect. Interessanterweise bezeichnen sie die REITs auf den Dividendenabrechnungen auch als „Alternative Investmendfonds“.

Kurzum, ich hatte dann bei onvista ein weiteres Depot eröffnet und dort keine Problem in dieser Hinsicht. Damit hat sich die Sparkasse bei mir auch endgültig als Broker disqualifiziert. Ich sehe dies als ein weiteres Armutszeugnis der deutschen Aktienkultur, sehr schade.

Schöne Grüße

Jan

Besten Dank für die kleine Unternehmensberatung. Hatte WP Carey auch nicht auf dem Schirm aber so zur Aufbesserung im Depot mit ner guten Dividende im Moment auf jeden Fall geeignet. Danke nochmal!

Auf WP Carey wäre ich wahrscheinlich nicht gekommen. Tolle Inspiration. Ich werde mir den REIT auf jeden Fall näher ansehen, weil ich noch auf der Suche nach einem weiteren REIT für mein Depot bin.