Wenn du in der Vergangenheit die Qualcomm Aktie in deinem Depot hattest, müssen dir die letzten Jahre wie eine Soap vorgekommen sein. Das Geflecht an Streitigkeiten, Versöhnungen, gescheiterten Übernahmen, regulatorischen Ermittlungen sowie die Geschwindigkeit, in der all diese Ereignisse gleichzeitig abliefen, dürften den ein oder anderen Investor mit einem Fragezeichen zurückgelassen haben.

| Qualcomm Aktie | |

| Logo | |

| Land | USA |

| Branche | IT - Hardware |

| Isin | US7475251036 |

| Marktkapitalisierung | 83,1 Milliarden € |

| Dividendenrendite | 3,2% |

| Stabilität Dividende | 0,98 von max. 1,0 |

| Stabilität Gewinn | 0,71 von max. 1,0 |

Qualcomm Aktie: Ein Auf und Ab

Um dir ein besseres Verständnis dieser Analyse zu ermöglichen, fasse ich dir kurz die wichtigsten Entwicklungen und Schauplätze seit 2015 zusammen, da sie sich zum Teil stark auf das Geschäft des Unternehmens und die Bewertung der Aktie auswirken.

Geplatzte Übernahmefantasien

Ein Highlight der ereignisreichen letzten Jahre waren die Übernahmeavancen, in deren Zentrum Qualcomm stand. Während Qualcomm für 44 Milliarden USD das niederländische Unternehmen NXP Semiconductors kaufen wollte, war es zeitgleich selbst Gegenstand aggresiver Übernahmebemühungen durch Broadcom. Broadcom bot sogar 117 Milliarden USD für Qualcomm, obwohl zu diesem Zeitpunkt niemand wusste, ob der Qualcomm-NXP Deal überhaupt zustande kommt. Am Ende scheiterten beide Übernahmen an regulatorischen Hürden in China und den USA.

Streit und Versöhnung mit Apple

Daneben lieferte sich Qualcomm einen kräftezehrenden und jahrelangen Streit mit Apple, den beide Unternehmen weltweit gerichtlich austrugen. Umso überraschender war es, als beide Streithähne letztes Jahr im Rahmen eines großen Vergleichspakets eine Einmalzahlung von Apple an Qualcomm über 4 Milliarden USD vereinbarten, alle Streitigkeiten fallen ließen und weitreichende Kooperationsverträge schlossen.

Qualcomm und die Wettbewerbsbehörden

Eine ebenfalls nicht enden wollende Fehde besteht auch zwischen Qualcomm und verschiedenen Wettbewerbsbehörden. Qualcomm soll in mehreren Fällen seine Marktmacht missbraucht haben, um andere Wettbewerber aus dem Markt zu drängen oder aber um sich unfaire Vorteile zu verschaffen. Sowohl China als auch Südkorea und die Europäische Union haben dem Unternehmen Bußgelder von jeweils um die 1 Milliarde USD aufgebrummt.

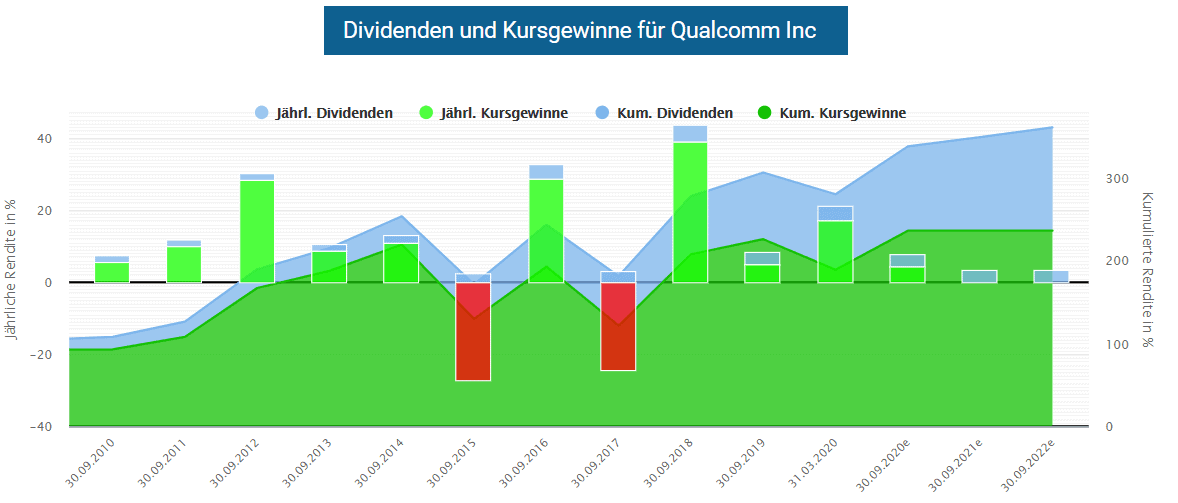

Kursgewinne trotz hoher Volatilität

Auch wenn die Preise der Qualcomm Aktien infolge der Ereignisse stark schwankten, können Langfristanleger in der Summe auf eine erfolgreiche Zeit zurückblicken. So gab es in den letzten 10 Jahren nur zwei Jahre mit Kursverlusten über 20 Prozent. In den übrigen Jahren hat die Aktie stets an Wert gewonnen. Aktuell belaufen sich die kumulierten Kursgewinne auf satte 190 Prozent.

Mittlerweile ist nach den ereignisreichen Jahren etwas Ruhe eingekehrt. Deshalb ist jetzt ein guter Zeitpunkt gekommen, um Qualcomm auf Herz und Nieren zu überprüfen und zu schauen, ob das Auf und Ab der letzten Jahre wirklich mit einem Happy End endet und ein Kauf von Qualcomm Aktien in Frage kommt.

Qualcomm – Die Geschäftsbereiche

Qualcomm ist ein führendes Unternehmen in der Halbleiterbranche mit einer besonders starken Marktposition für Mobilfunkprozessoren. Das Geschäft besteht aus zwei größeren und einer kleinen Einheit.

QTC Segment (Qualcomm CDMA Technologies)

Das umsatzstärkste Segment ist das QTC Geschäft. In diesem Segment verdient Qualcomm hauptsächlich mit Hardware und Dienstleistungen Geld. Das Unternehmen entwickelt hier Technologien und Chips (hauptsächlich sogenannte "Systems on a chip", SoCs), die in den Bereichen drahtlose Sprach- und Datenkommunikation, Netzwerke und Multimediaprodukte verwendet werden. Die Herstellung hat das Unternehmen weitgehend auf andere Unternehmen ausgelagert (fabless manufacturing).

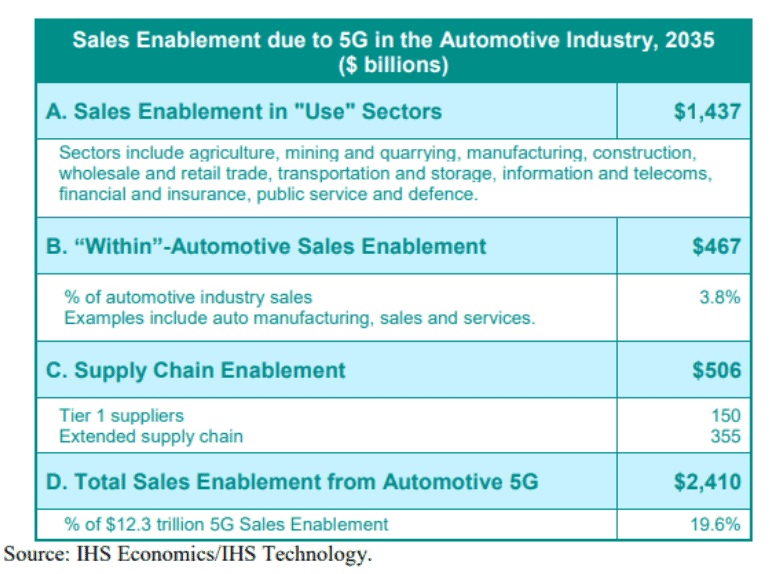

Bisher konntest du Qualcomms Hardware in fast jedem Smartphone, Tablet und in vielen Laptops finden. Der Geschäftsbereich wird sich zukünftig noch einmal massiv erweitern. Grund hierfür ist die Einführung des neuen Mobilfunkstandards 5G. Wie du weißt, bringt die Einführung des neuen Standards weitreichende Veränderungen, da er eine extrem schnelle und genaue Datenübertragung und somit völlig neue Anwendungsbereiche von Datenübertragungen ermöglicht. Damit werden Megamärkte wie das Internet of Things (IoT) oder auch das damit zusammenhängende autonome Fahren immer mehr Realität.

Die Zukunftsaussichten sind in der Tat rosig. Nach einer Anlaufphase soll der weltweite Marktwert von 5G Mitte der dreißiger Jahre insgesamt 12,3 Billionen USD erreichen. 2,4 Billionen USD hiervon sollen auf den Automobilsektor (Automotive) entfallen:

Als die Übernahme scheiterte, hat Qualcomm innerhalb kürzester Zeit mit seinen "Snapdragon Ride"- sowie der "Automotive Cockpit"-Plattform ganzheitliche Lösungen aus dem Boden gestampft, die neben der Hardware auch Cloud-basierte Softwareanwendungen umfassen. Das Unternehmen will mit den Plattformen sowohl Hardware als auch Software für die Übertragung und Verarbeitung von Daten anbieten, die im Straßenverkehr anfallen. Daneben sollen die neuen Angebote Entertainmentangebote im Auto ermöglichen und Lösungen für das autonome Fahren umfassen. Damit verlässt Qualcomm sein klassisches Geschäft und fokussiert sich noch stärker darauf, den Kunden vollumfängliche Lösungen anzubieten.

Die besten Aktienanalysen der Finanzcommunity

Zugriff auf ? über 600 kostenlose Aktienanalysen ? hast du im Verzeichnis freier zugänglicher Aktienanalysen der Finanzcommunity. So einzigartig wie der Aktienfinder selbst.

Zumindest für den Bereich Mobilfunk (Smartphone, Tablets, Laptops etc.) kannst du davon ausgehen, dass Qualcomm nach Intels Rückzug eine ähnlich starke Marktstellung wie zuvor im Bereich 3G und 4G innehaben wird. So hat mit Intel einer der ärgsten Konkurrenten sehr früh das Handtuch für den 5G Mobilfunkmarkt geworfen und Qualcomms Vorsprung eingestanden. Der Burgfrieden mit Apple zeigt ebenfalls, dass sogar das stolze Unternehmen aus Cupertino auf Qualcomm angewiesen ist, denn unmittelbar nach Intels Rückzugserklärung legte Apple den Streit mit Qualcomm bei und zahlte über 4 Milliarden USD Cash (siehe oben). Erst wenn Apple eigene 5G Chips entwickelt, könnte Qualcomms Vormachtstellung theoretisch bröckeln. Bisher hat es Qualcomm bei den Mobilfunkstandards allerdings immer geschafft, den Vorsprung zu halten.

Wenn Qualcomm im 5G-Automobilmarkt genauso erfolgreich ist wie im Mobilfunkbereich, stehen dem Unternehmen goldene Zeiten bevor.

QTL Segment (Qualcomm Technology Licensing)

Das QTL-Segment umfasst im Wesentlichen das Lizenzgeschäft von Qualcomm. Das Geschäft mit der Vergabe von Lizenzen für die von Qualcomm gehaltenen Patente ist hochprofitabel. Mit einer operativen Marge von 80 Prozent im Jahr 2017, 68 Prozent im Jahr 2018 und 64 Prozent im Jahr 2019 trägt es große Teile zum Gewinn des Unternehmens bei, obwohl es weniger als ein Drittel des Gesamtumsatzes erwirtschaftet.

QSI Segment (Qualcomm Strategic Initiatives)

Daneben gibt es noch das QSI Segment, das Qualcomm als Investitionsvehikel nutzt. Qualcomm hat hier mehrere Fonds aufgelegt, mit denen es zum Beispiel in Start-Ups investiert, die in zukunftsträchtigen Märkten tätig sind. Mit einem Umsatz von lediglich 150 Millionen USD im Jahr 2019, fällt das Segment allerdings nicht allzu stark ins Gewicht.

Wächst Qualcomm noch?

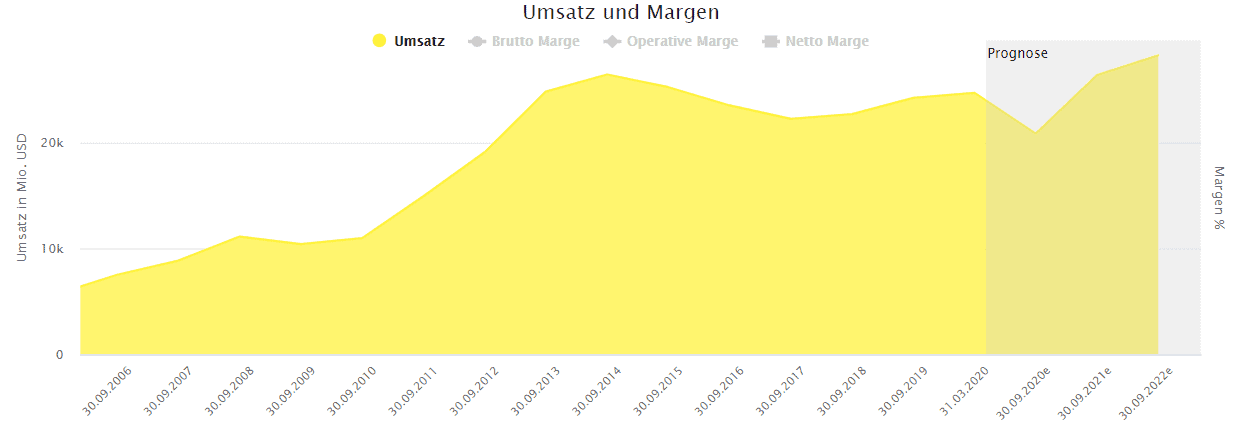

Der Umsatz ist in den letzten Jahren stagniert und war zuletzt sogar leicht rückläufig. Mit der Einführung von 5G und den erweiterten Anwendungsbereichen dieser neuen Technologie sollte Qualcomm allerdings seine starke Marktposition nutzen können und weiteres Wachstum generieren. Insofern sagt auch die Prognose des Aktienfinders steigende Umsätze ab dem nächsten Jahr voraus.

Qualcomm – Weiterhin profitabel?

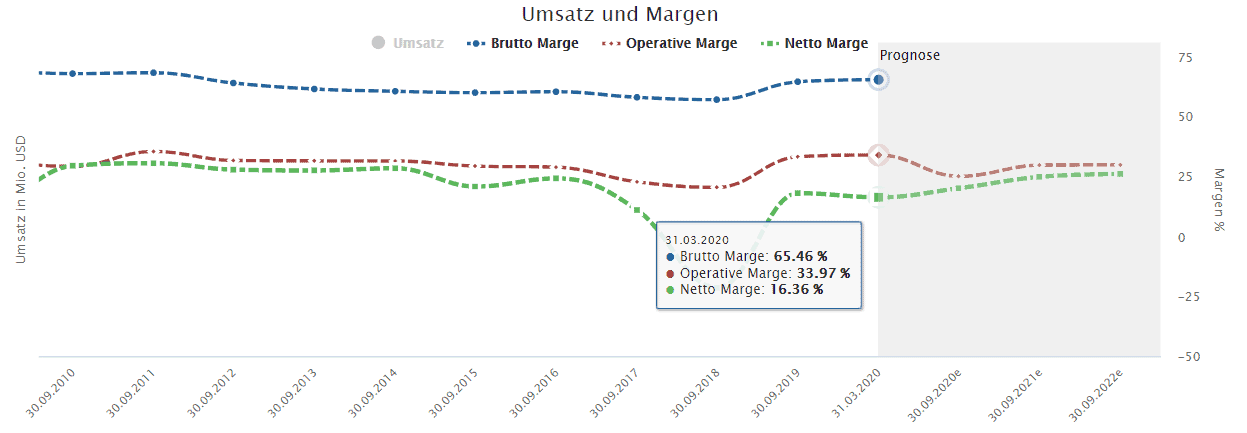

Eine andere Frage ist jedoch, ob Qualcomm seine stark auf das Lizenzgeschäft gestützte Profitabilität aufrecht halten kann. Wie du siehst, waren die Margen in den letzten Jahren recht stabil. Der kurze Einbruch der Netto Marge lag an den oben genannten Streitigkeiten um das Lizenzgeschäft und Bußgelder, die das Unternehmen aufgrund von Wettbewerbsverstößen zu zahlen hatte.

Ich könnte mir vorstellen, dass die Profitabilität in Zukunft etwas sinkt. Wie du oben gesehen hast, ist die operative Marge im QTL Segment bereits rückläufig. Das liegt auch daran, dass Qualcomm genau aufpassen muss, keine überhöhten Lizenzen zu verlangen. Der Verhandlungsspielraum, den Qualcomm über lange Zeit soweit wie möglich ausgenutzt hatte, dürfte sich mittlerweile reduziert haben. Weltweit haben Wettbewerbsbehörden das Unternehmen im Blick und Wettbewerber wie Intel lassen nicht locker, Qualcomms Monopol mit dem Vorwurf unfairer Geschäftspraktiken zu attackieren.

Die Qualcomm Aktie im Dividendencheck

Insgesamt hat Qualcomm die Dividende seit 16 Jahren gesteigert. Die Aktie ist damit für Dividendensammler interessant. Allerdings gehört das Unternehmen nicht zum erlauchten Kreis der Dividendenaristokraten. Als waschechter Aristokrat gilt ein Unternehmen erst, wenn es 25 Jahre lang ununterbrochen jedes Jahr seine Dividende erhöht hat.

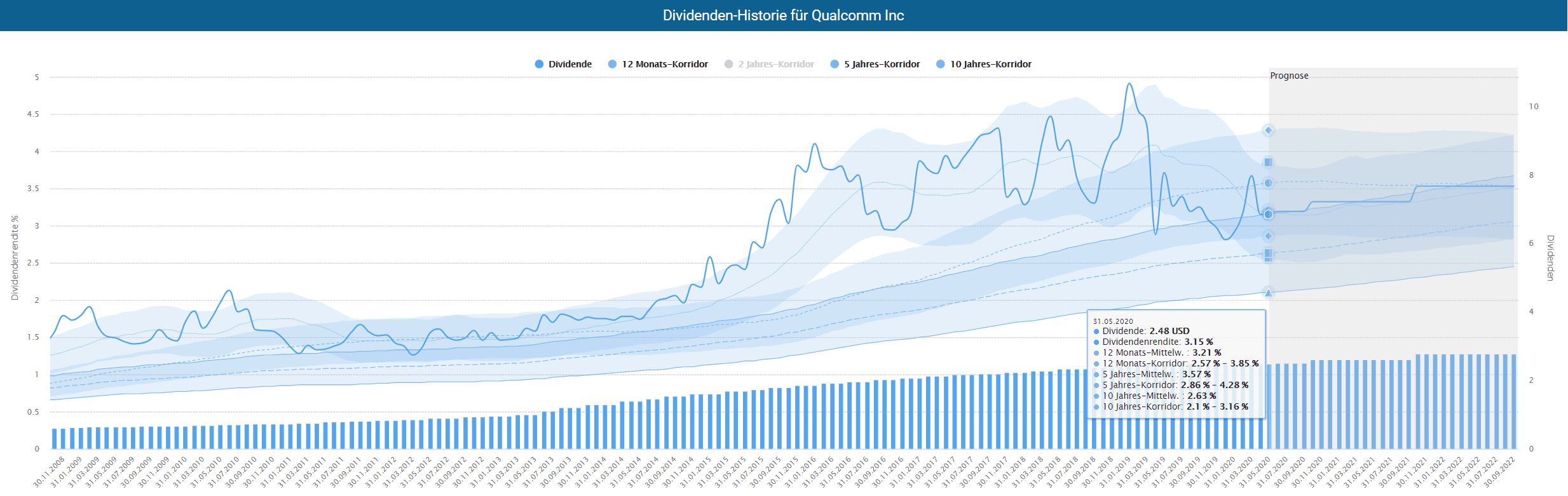

Wie du im Dividenden-Turbo siehst, brachte die Qualcomm Aktie zuletzt eine recht hohe Dividendenrendite. Mit einer aktuellen Rendite von mehr als 3 Prozent liegt die Qualcomm Aktie sogar über dem 10 Jahres-Mittelwert. Es gab aber auch schon bessere Einstiegsgelegenheiten, mit denen du dir fast 5 Prozent Rendite hättest sichern können. Das betrifft vor allem den Zeitraum der letzten 5 Jahre, also genau die Zeit, in denen Qualcomm zahlreichen Scharmützel ausgesetzt war und der Kurs stark schwankte.

Wie ich dir in der letzten Microsoft Analyse gezeigt habe, ist die Anfangsrendite langfristig gesehen nicht das entscheidende Kriterium. Wichtiger sind die jährlichen Erhöhungen und der hierdurch wirkende Zinseszinseffekt. Mit einem durchschnittlichen Dividendenwachstum von fast 14 Prozent in den letzten 10 Jahren, 9 Prozent in den letzten 5 Jahren und 6.2 Prozent in den letzten 3 Jahren sind die historischen Erhöhungen bei Qualcomm durchaus in einem attraktiven Bereich. Allerdings sind die durchschnittlichen Erhöhungen zuletzt immer weiter gesunken. Die jüngste Erhöhung betrug sogar nur 5 Prozent. Grund hierfür dürfte die Ausschüttungsquote auf den Gewinn von über 73 Prozent sein, die den Spielraum für weitere Erhöhungen einschränkt.

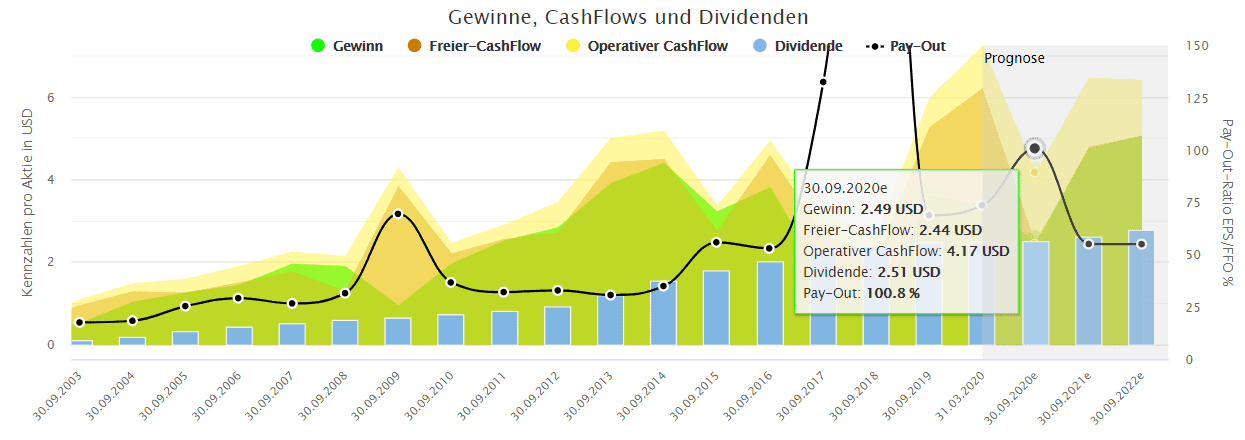

Auch der zunächst weiter sinkende Gewinn wird keine größeren Erhöhungen der Dividende erlauben und die Ausschüttungsquote auf knapp 100 Prozent heben. Das ist sogar ein Warnzeichen dafür, dass die Dividende nicht nachhaltig ist und das Unternehmen eine Kürzung vornehmen könnte. In den kommenden Jahren ist allerdings Besserung in Sicht, so dass ich die Dividende insgesamt nicht in Gefahr sehe.

Ist die Qualcomm Aktie überbewertet?

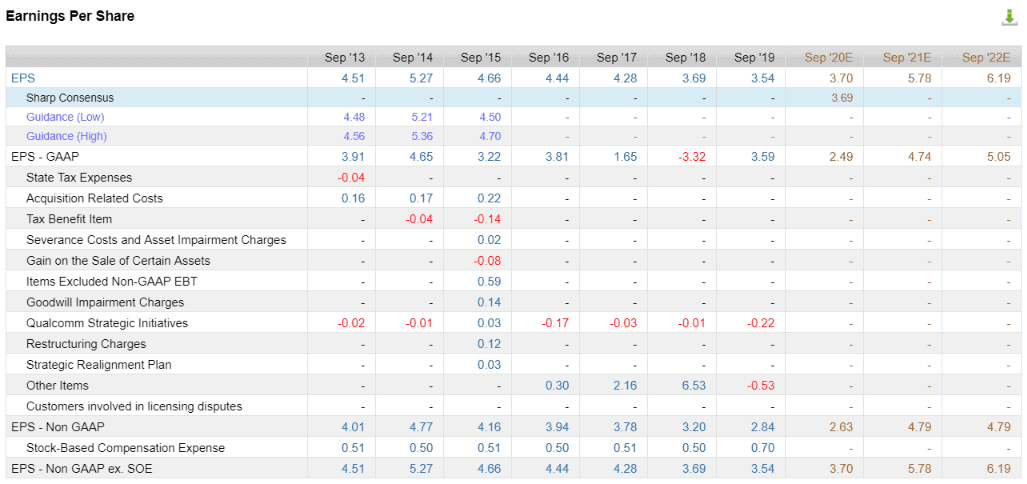

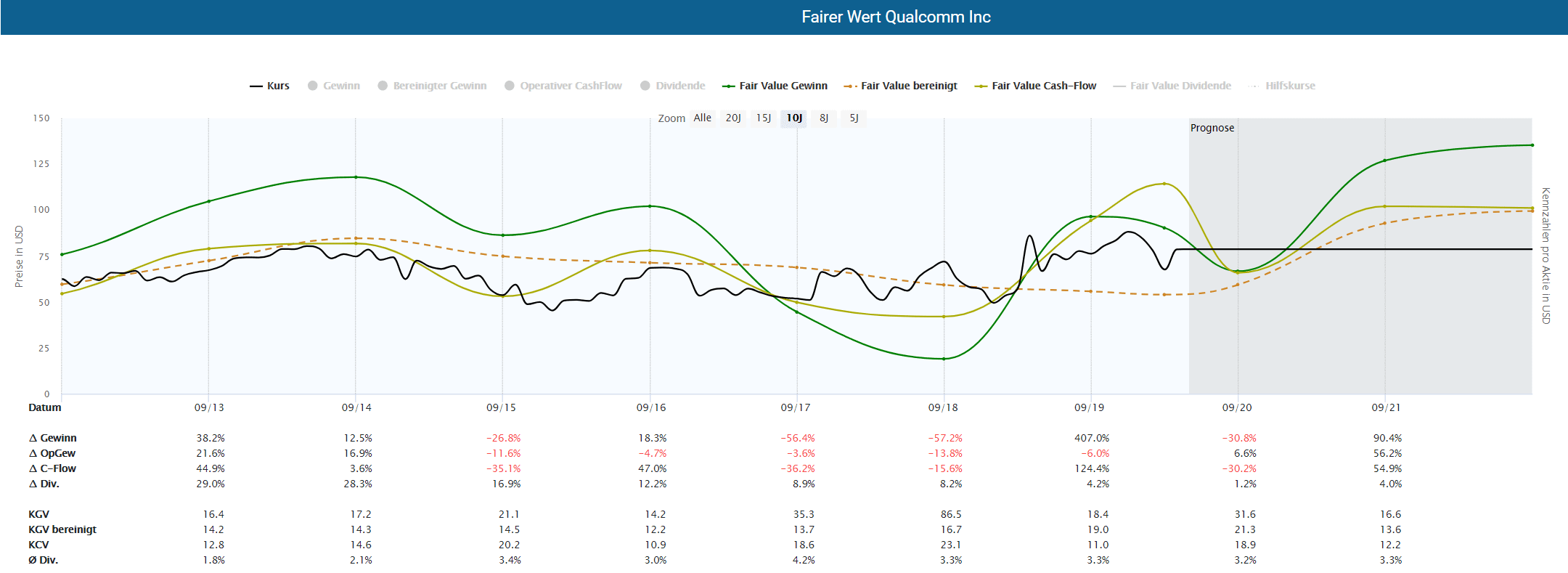

Wenn wir uns nur den Gewinn und den Cash Flow anschauen, dann scheint das Unternehmen basierend auf den aktuellen Zahlen vom 31.03.2020 leicht unterbewertet zu sein. Etwas anderes ergibt sich jedoch, wenn wir den bereinigten fairen Wert (Non GAAP[bereinigter Gewinn] im Vergleich zu GAAP[bilanzierter Gewinn])zugrunde legen, der Sondereinflüsse wie zum Beispiel die US Steuerreform ausklammert und dir deshalb ein realistischeres Bild über den fairen Wert eines Unternehmens geben kann.

Hier musst du allerdings beachten, dass Qualcomms Geschäftsentwicklung in den letzten Jahren besonders stark von den Nebenkriegsschauplätzen geprägt war, die das Gewinnwachstum gedrückt haben. Du siehst hier schön, dass der Markt Qualcomm seit 2015 unterhalb seines fairen Wertes gehandelt hat. Jetzt, wo viele Ungewissheiten verschwunden sind, scheint der Markt Qualcomm wieder etwas höher zu bewerten.

Ich teile diese Einschätzung, denn zukünftig dürften Umsatz und Gewinn wieder anziehen und so einen Aufschlag auf das gegenwärtige KGV rechtfertigen. Zurzeit liegt das bereinigte KGV bei 16. Für ein Unternehmen mit exzellenten Zukunftsaussichten, einer Monopolstellungen auf dem 5G Markt für Smartphones und Tablets sowie der vielversprechenden strategischen Ausrichtung auf weitere Megamärkte wie den Automobilbereich, halte ich ein solches KGV für zu niedrig angesetzt.

Insgesamt gesehen ist Qualcomm nicht mehr das billige Unternehmen, das es zwischenzeitlich war. Mit einem derzeitigen bereinigten KGV von 16 ist es aber auch nicht überteuert und für Langfristanleger daher aus fundamentalen Bewertungsgesichtspunkten immer noch interessant.

2 Antworten

Schöne Analyse, was mich bei Qualcomm abschreckt ist die Schuldlast. Wenn ich im Aktienfinder schaue, sehe ich ja fast gar kein Eigenkapital.

Vielen Dank! Ja, die Schuldlast ist ziemlich hoch gegangen. Der Aktienfinder betrachtet Verbindlichkeiten und Schulden allerdings zusammen und kommt so auf knapp 29 Milliarden USD. Aktuell beträgt die Nettoverschuldung lediglich ca. 6,5 Milliarden USD. Mit dem steigenden Cash Flow wird auch die Tilgungskraft weiter zunehmen.

Daneben ist der Anstieg der Schulden vor allem der am Ende gescheiterten NXP Übernahme geschuldet. Qualcomm verwendet große Teile des Geldes nun, um eigene Aktien zurückzukaufen (30 Milliarden USD). Das ganze hat also weniger mit geschäftlichen Problemen zu tun.