Mit einem Vorwort von Oliver Kantimm von Bernecker Börsenbriefe

Oliver Kantimm steht als verantwortlicher Redakteur hinter dem erfolgreichen Bernecker Aktionärsbrief, in dem er zusammen mit Volker Schulz wöchentlich eine spannende qualitative Auswahl von Einzelwerten präsentiert. Hier den Aktionärsbrief mit 50% Rabatt abonnieren.

Die Höchststände vieler Aktienindizes täuschen über die tatsächliche Verfassung der Märkte hinweg. Denn was anfangs nur die Kritik einiger Skeptiker war, hat sich mittlerweile immer mehr im Bewusstsein vieler Börsianer festgesetzt. Der Aufwärtstrend der Indizes wird nur von wenigen Aktien getragen, die zum einen hoch gewichtet sind und sich zum anderen in einem dynamischen Aufwärtstrend befinden. In den USA sind, bzw. waren dies vor allem die vielzitierten „Glorreichen 7“, bestehend aus Microsoft, Alphabet, Amazon, Apple, Meta, NVIDIA und Tesla. Aber zwei der „Glorreichen 7“ sind mittlerweile vom Pferd gefallen, nämlich zuerst Tesla und später auch Apple. Allerdings hat auch die Kursdynamik der verbliebenen fünf Aktien mittlerweile nachgelassen.

Tech-Aktien schlugen den breiten Markt

Die Underperformance des breiten Marktes im Vergleich zu den Zugpferden aus dem Tech-Bereich hat sich in den vergangenen Wochen gut am S&P 500 Equal Weight ablesen lassen. Dieser Index unterscheidet sich im Vergleich zum altbekannten S&P 500 durch die Gewichtung, die beim S&P 500 Equal Weight für jede Aktie 0,2 Prozent vom Index beträgt. Und während der S&P 500 sowie der Nasdaq 100 von Woche zu Woche neue Höchststände erreichen, dümpelt der S&P 500 Equal Weight lustlos seitwärts oder zeigte bestenfalls leichte Aufwärtstendenzen.

Allerdings hat sich das Bild seit Februar verändert. An der Stelle der schwächelnden Aktien von Tesla und Apple sind neben Nvidia weitere KI-Aktien, wie z.B. Super Micro Computer und AMD getreten. In den Indizes offenbart sich, dass auf den ersten Blick noch nicht in vollem Umfang, aber an den Börsen hat eine Rotation begonnen hat, die ich begrüße.

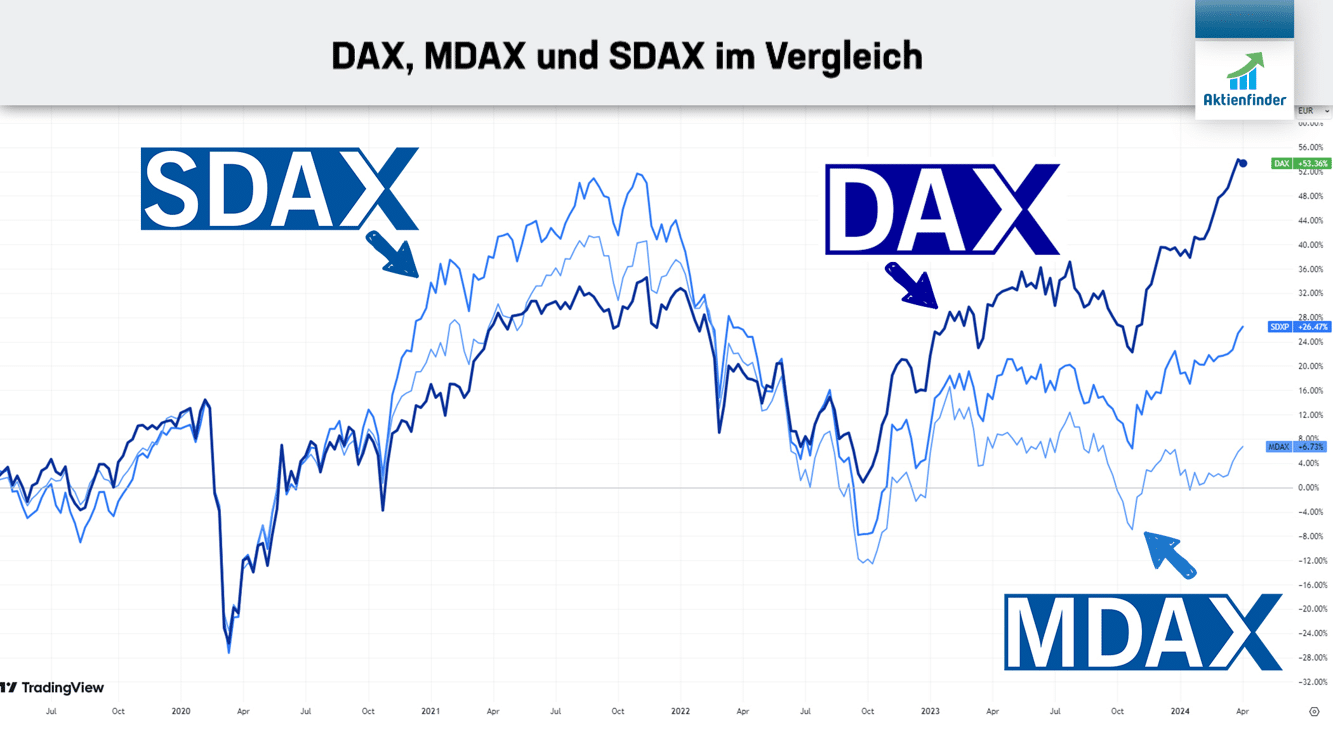

Ein Blick auf die deutschen Indizes

Dass die breiten Indizes weiter steigen, liegt unter anderem daran, dass inzwischen auch andere Branchen gefragt sind. Um das zu erkennen, muss man einen Schritt vom aktuellen Börsengeschehen zurücktreten. Mit etwas Abstand fällt auf, dass neben den genannten KI-Highflyern auch Industriewerte sowie Metall- und Minenaktien in den letzten Wochen vermehrt Kursgewinne erzielten. Mit Blick auf Deutschland zeigt sich dies am Beispiel der Automobilbranche, die nun auch den DAX mit nach oben getrieben hat. Denn zuvor war es lediglich das deutsche Pendant zu den „Glorreichen 7“, die hierzulande allerdings vor allem aus nur fünf Werten SAP, Siemens, Airbus, Allianz und – bereits mit Abstrichen – Münchener Rück bestanden haben, die durch die Kombination ihrer hohen Indexgewichtung sowie dynamischer Aufwärtsbewegung hauptverantwortlich für den DAX-Anstieg waren. Die meisten anderen Werte im DAX, vor allem aber auch Nebenwerte aus der zweiten und dritten Reihe, sind in den vergangenen Monaten fast ignoriert worden. Gerade bei den Small- und Mid-Caps sind die Bewertungen zum Teil sehr günstig, wobei KGVs im mittleren einstelligen Bereich keine Seltenheit sind.

Damit offenbart sich nun ein vielversprechendes Szenario für die nähere Zukunft. Denn die überfällige Korrektur bei einzelnen Tech-Werten scheint bisher ohne größere Verwerfungen auf dem breiten Markt zu gelingen. Freiwerdendes Kapital wird zunehmend in günstig bewertete Aktien aus der zweiten und dritten Reihe investiert. Das erhöht die Marktbreite und stärkt die Nachhaltigkeit des bisherigen Aufschwungs. Eine Entwicklung, die nur allzu gesund ist. Deswegen ist jetzt der Zeitpunkt perfekt, um als Anleger die Rotation des Marktes zu begleiten, indem man vor allem auf die bisher vernachlässigten Werte aus der zweiten und dritten Reihe setzt und deren immenses Nachholpotenzial für sein eigenes Depot voll ausschöpft.

Die Liste der Top 30 kaufenswerten Aktien

In der nachfolgenden Liste findest du die Top 30 kaufenswerten Aktien. Die Liste basiert auf den Kauflimits unserer über 115.000 Mitglieder, die auf der Suche nach qualitativ hochwertigen und zugleich günstig bewerteten Aktien sind. Ganz oben auf der Liste stehen die Aktien, die laut Kauflimits aktuell kaufenswert sind, weil sich der tatsächliche Aktienkurs unter oder nahe am Mittelwert der hinterlegten Kauflimits bewegt. Als Premium-Mitglied hast du hier vollen und stets aktuellen Zugriff auf diese inspirierende Liste.

Im letzten Monat führte überraschenderweise die deutsche Aktie Encavis die Rangliste der Top 30 kaufenswerten Aktien an. Seitdem ist der Aktienkurs des Stromerzeugers Encavis um mehr als 50 Prozent gestiegen, nachdem KKR ein Übernahmeangebot in Höhe von 2,8 Milliarden Euro auf den Tisch gelegt hat. Mit diesem Kurssprung ist die Encavis Aktie gänzlich aus der Liste der Top 30 herausgefallen. An der Spitze steht diesmal die Aktie von Reckitt Benckiser, die im Vergleich zum Vormonat um weitere 5 Plätze vorrückte. Der Aufsteiger des Monats ist die Nike Aktie, die im März noch auf Platz 54 lag und nun auf Platz 10 liegt.

Und hier die komplette Liste aller Top 30 kaufenswerten Aktien des April 2024, sortiert nach dem höchsten prozentualen Preisabschlag des Aktienkurses zum Mittelwert der hinterlegten Kauflimits.

| Platz | Aktie | Land | Branche | Div.% | Kauflimits | Ø Kauflimit in € |

Kurs in € |

Preisabschlag in % |

Platz +/- |

| 1 | Reckitt Benckiser | Haushalts-/Pflegeprodukte | 4,5% | 253 | 58,34 | 50,16 | +16,3% | +4 | |

| 2 | W. P. Carey | Immobilien | 7,0% | 265 | 56,53 | 51,11 | +10,6% | 0 | |

| 3 | 3M | Industriekonglomerate | 6,5% | 673 | 94,14 | 86,7 | +8,6% | +1 | |

| 4 | Roche | Pharmazie | 4,2% | 355 | 252,08 | 232,05 | +8,6% | +5 | |

| 5 | British American Tobacco | Lebensmittel | 9,8% | 662 | 29,36 | 27,66 | +6,1% | +1 | |

| 6 | Pfizer | Pharmazie | 6,1% | 347 | 26,45 | 25,32 | +4,5% | +2 | |

| 7 | Fresenius | Gesundheitspflege | 3,7% | 401 | 25,9 | 24,88 | +4,1% | +7 | |

| 8 | Tencent | Software/IT Dienste | 0,8% | 222 | 38,04 | 36,65 | +3,8% | -5 | |

| 9 | Realty Income | Immobilien | 5,8% | 793 | 50,2 | 49,09 | +2,3% | +3 | |

| 10 | Nike | Zyklische Konsumgüter | 1,6% | 642 | 85,8 | 84,04 | +2,1% | +44 | |

| 11 | Bristol-Myers Squibb | Pharmazie | 4,5% | 460 | 49,5 | 48,54 | +2,0% | -1 | |

| 12 | Tesla | Autos/Ersatzteile | - | 241 | 157,44 | 156,68 | +0,5% | +30 | |

| 13 | PayPal | Software/IT Dienste | - | 425 | 60,21 | 60,79 | -1,0% | 0 | |

| 14 | Nestlé | Lebensmittel | 3,2% | 503 | 95,35 | 96,9 | -1,6% | +1 | |

| 15 | American Water Works | Versorger | 2,4% | 243 | 108,56 | 110,64 | -1,9% | +2 | |

| 16 | UnitedHealth Group | Gesundheitspflege | 1,6% | 675 | 418,95 | 427,7 | -2,0% | +32 | |

| 17 | Diageo | Lebensmittel | 2,8% | 596 | 33,35 | 34,1 | -2,2% | +4 | |

| 18 | American Tower | Immobilien | 3,4% | 680 | 172,81 | 178,91 | -3,4% | +10 | |

| 19 | UPS | Transport | 4,3% | 238 | 136,78 | 141,66 | -3,4% | -3 | |

| 20 | Intel | Technologie Ausrüstung | 1,2% | 240 | 36,2 | 37,52 | -3,5% | +17 | |

| 21 | Philip Morris International | Lebensmittel | 5,7% | 404 | 81,5 | 84,66 | -3,7% | +3 | |

| 22 | Starbucks | Zyklische Dienste | 2,5% | 608 | 79,39 | 82,52 | -3,8% | +27 | |

| 23 | Hormel Foods | Lebensmittel | 3,2% | 297 | 31,05 | 32,31 | -3,9% | -16 | |

| 24 | Air Products and Chemicals | Chemie | 2,9% | 367 | 213,93 | 222,9 | -4,0% | -6 | |

| 25 | Altria | Lebensmittel | 9,2% | 409 | 37,53 | 39,19 | -4,2% | -6 | |

| 26 | VICI Properties | Immobilien | 5,6% | 208 | 26,1 | 27,31 | -4,4% | +3 | |

| 27 | Monster Beverage | Lebensmittel | - | 333 | 49,52 | 52,04 | -4,8% | +9 | |

| 28 | CVS Health | Gesundheitspflege | 3,4% | 481 | 65,9 | 69,4 | -5,0% | +10 | |

| 29 | Johnson & Johnson | Pharmazie | 3,1% | 915 | 136,2 | 143,51 | -5,1% | +21 | |

| 30 | Koninklijke Ahold Delhaize | Handel Nahrung/Medizin | 3,9% | 428 | 26,59 | 28,09 | -5,3% | -5 |

Unsere Top 3 kaufenswerten Aktien im April 2024

Und nun stellen wir dir drei Qualitätsaktien vor, die wir heute, im April 2024, für kaufenswert halten. Dabei verraten wir auch unsere persönlichen Favoriten und wer derzeit in welche Aktie investiert ist. Dabei haben wir bewusst auch eine spannende Aktie aus dem MDAX unter die Lupe genommen.

Unsere Meinung ist keine Aufforderung zu einem unreflektierten Kauf. Bevor du eine Aktie kaufst, vergewissere dich, ob du unsere Argumentation nachvollziehen kannst, analysiere die Aktie selbst, z.B. mit dem Aktienfinder, und stelle sicher, dass die Aktie zu deiner Anlagestrategie passt.

Kaufenswerte Aktie Nummer Eins

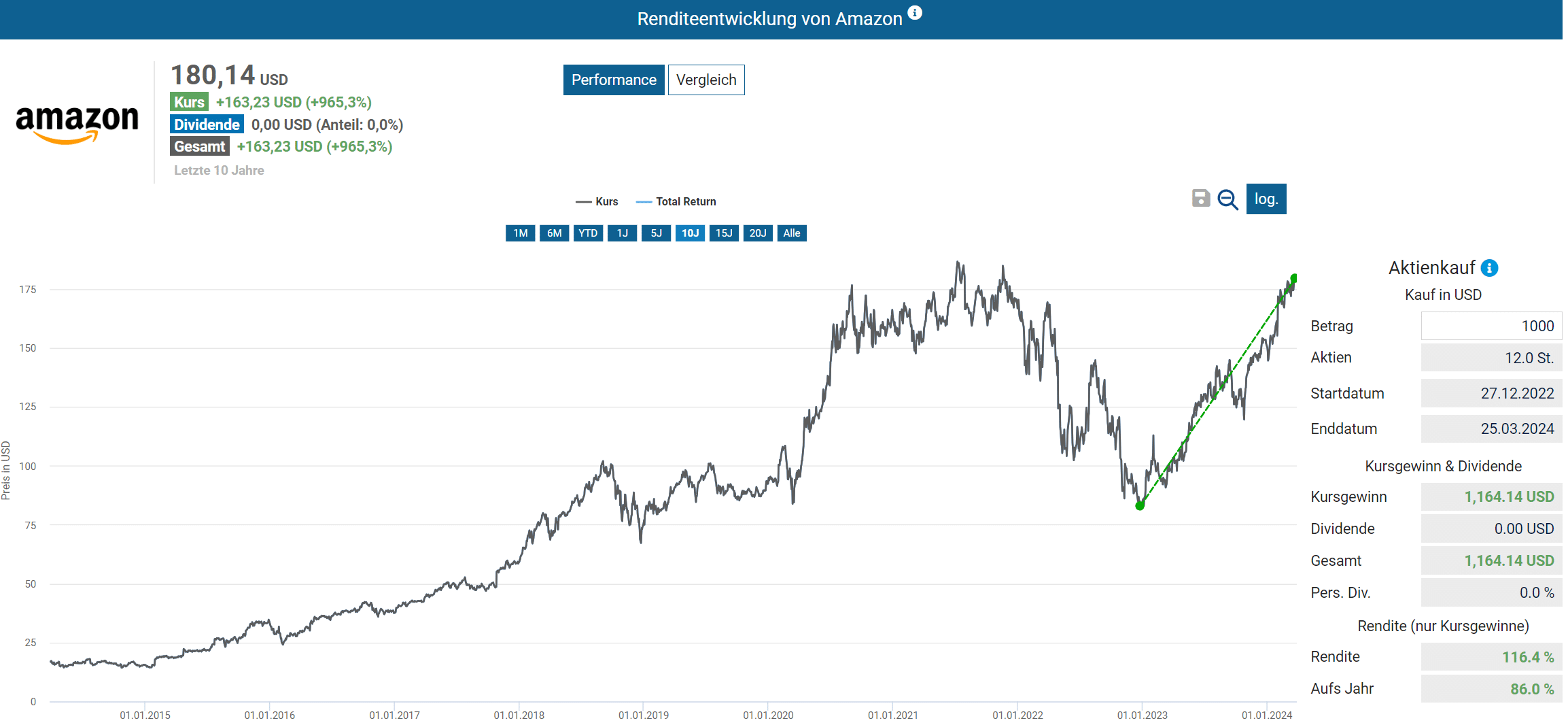

Amazon war noch zu Beginn unserer Recherchearbeiten vor einigen Tagen auf Platz 73 eurer kaufenswertesten Aktien mit 209 Kauflimits bei einem durchschnittlichen Kaufalarm von fast 141 EUR. Der Aktienkurs zu dieser Zeit von knapp 170 EUR hätte nochmals fast 17 Prozent fallen müssen, um den gewünschten Einstiegskurs unserer Mitglieder zu erreichen. Allerdings ist Amazon seither weiter auf ein Allzeithoch geklettert und dadurch inzwischen gänzlich aus den Top 100 der Community gerutscht. Wir halten sie dennoch weiterhin für kaufenswert. Die allseits bekannte Aktie hat eine für ihre Größe besonders schwindelerregende Berg- und Talfahrt hinter sich, bei der sie von 2021 bis Ende 2022 mehr als die Hälfte ihres Werts verloren hat, um sich danach bis heute wieder mehr als zu verdoppeln. Daher ist inzwischen das Rekordhoch wieder erreicht. Das ist aber nicht der Grund, warum wir Amazon trotz der beachtlichen Rallye im vergangenen Jahr derzeit noch immer für kaufenswert halten, und es ist auch nicht das dominierende Online-Shopping-Geschäft.

Denn obwohl die Segmente Online Stores und die Third-party Seller Services zusammen zwei Drittel des Umsatzes ausmachen, wachsen die Online-Stores seit dem Boom durch Corona 2020 nur noch relativ langsam und sind margenschwach. Zu den Wachstumstreibern der letzten Jahre zählen dagegen die Sparte Cloud Computing, Amazon Web Services (AWS), Subscription Services und Advertising Services, die aktuell zusammen 31 Prozent zum Umsatz beitragen. Wir gehen auf diese Segmente im Qualitätscheck näher ein.

An der Wall Street konnte Amazon erst Ende Februar mit der Aufnahme in den Dow Jones Index eine Art „Ritterschlag“ feiern. Dafür musste die Apotheken- und Drogeriekette Walgreen Boots Alliance weichen. Über die Bedeutung dieses Ereignisses lässt sich streiten. Amazon wurde aufgenommen, um den Einzelhandel im Index stärker zu repräsentieren, weil ein Aktiensplit von Walmart den Einzelhandelsanteil wegen der Preisgewichtung des Dow Jones reduziert hatte.

Viel relevanter ist der potenziell zunehmende regulatorische Fokus auf große Tech-Konzerne wie Amazon. Erst kürzlich hat zum Beispiel Apple eine Geldstrafe in Milliardenhöhe von der EU-Kommission auferlegt bekommen, wie wir hier berichtet haben. Auch Amazon dürfte vor vergleichbaren Vorwürfen des Missbrauchs ihrer marktbeherrschenden Stellung nicht sicher sein. In der EU könnte es bei Amazon konkret um die Bevorzugung von Eigenprodukten im Online-Shop gehen.

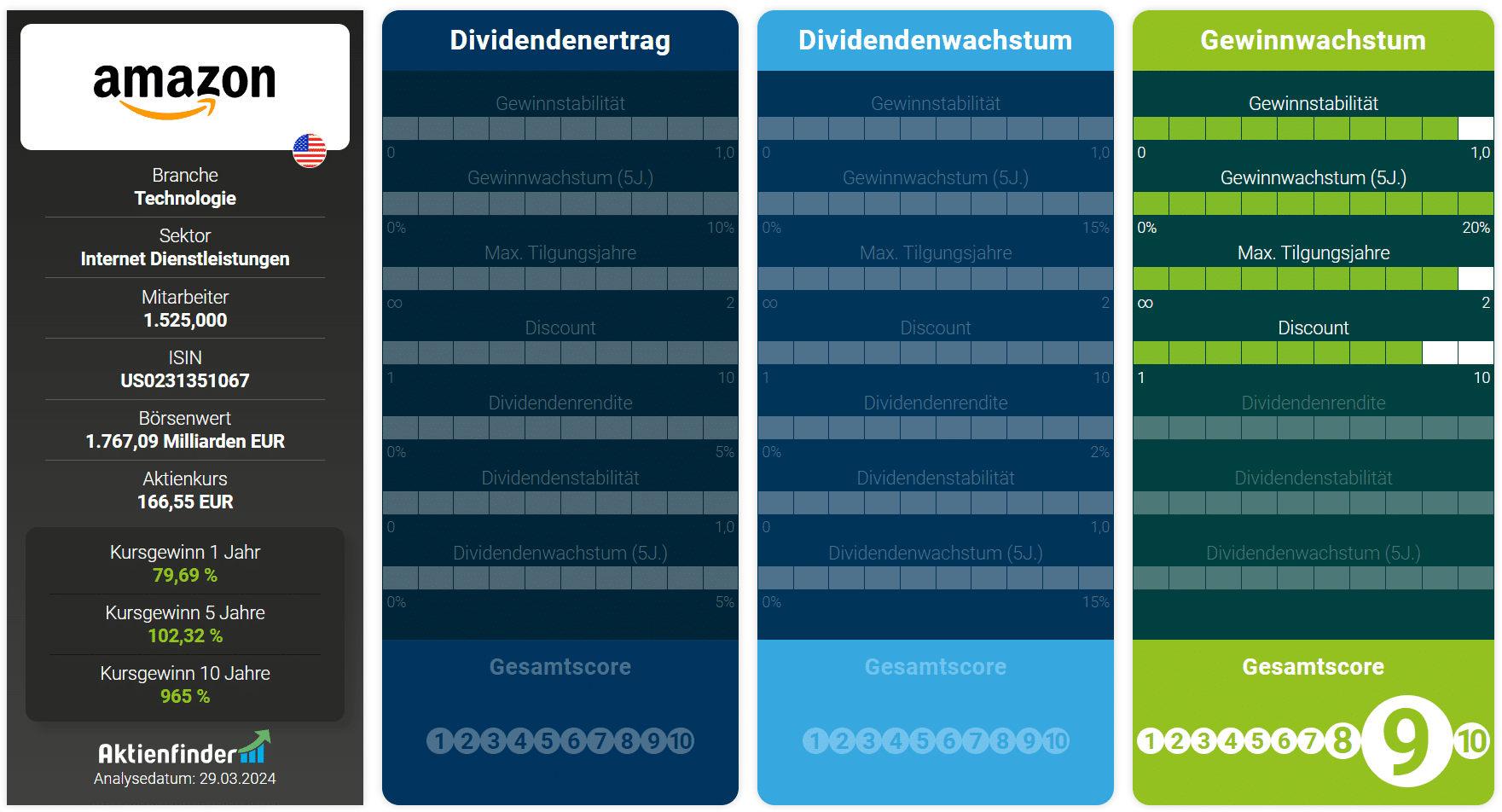

Amazon schüttet keine Dividende aus und eignet sich daher derzeit nur für Investoren, die auf Kursgewinne dank Gewinnwachstum bei einem Einstieg zu einer fairen Bewertung hoffen. Für die Gewinnwachstums-Strategie erhält Amazon in der Aktienfinder Scorecard neun von zehn möglichen Punkten, da mit der Gewinnstabilität, dem Gewinnwachstum, der Schuldentilgung und der Bewertung alle Teilbereiche hohe Scores erzielen.

Die Aktie im Qualitätscheck

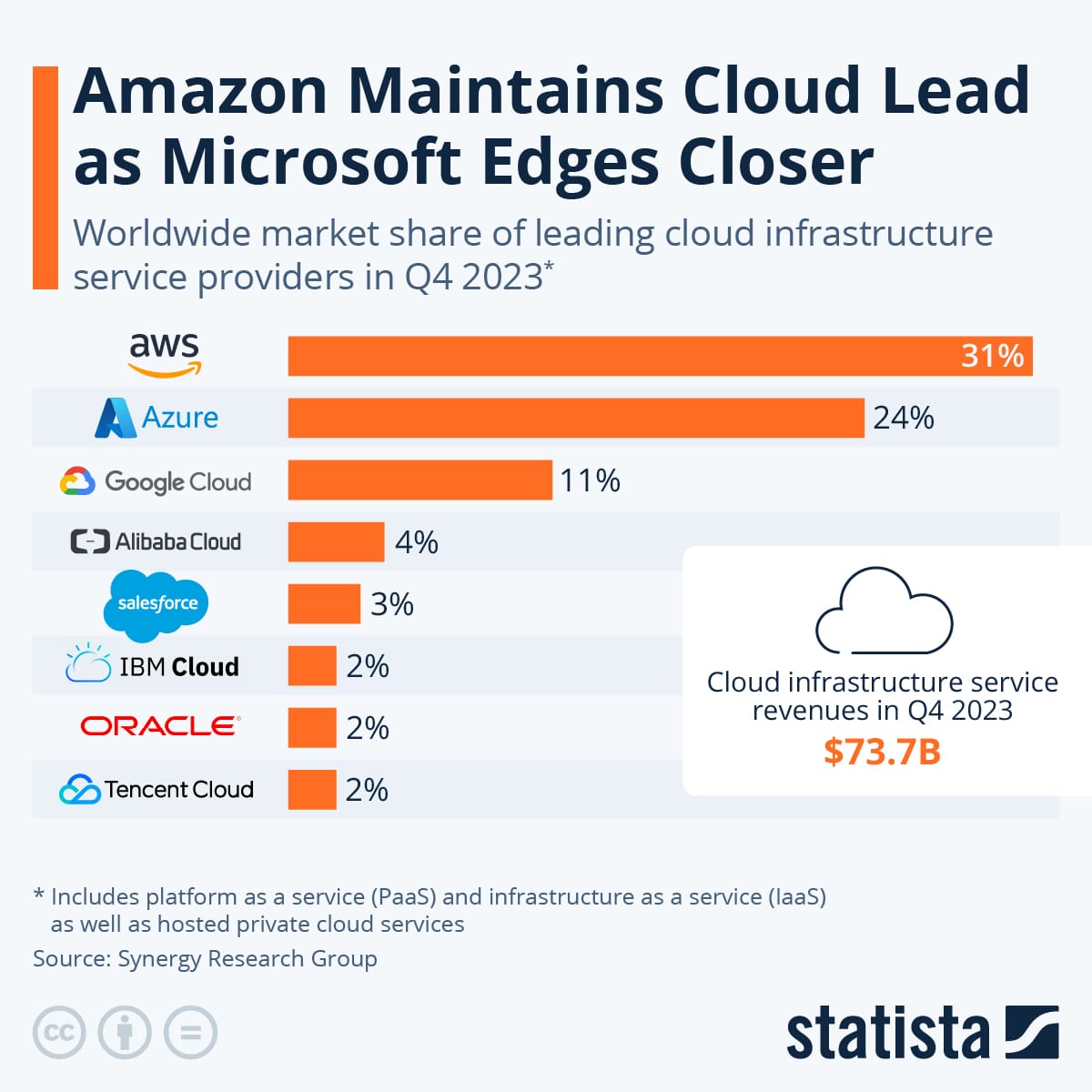

Amazon Web Services (AWS) ist zwar nicht das umsatzstärkste, aber das derzeit wichtigste Segment von Amazon. Wer Amazon Aktien kauft, sollte wissen, dass der Investmenterfolg aus heutiger Sicht vor allem von diesem Bereich abhängt und weniger vom allseits bekannten Online-Shop. Denn AWS ist der größte der drei oben genannten „Wachstumstreiber“, wächst mit 33 Prozent pro Jahr von 2016 bis 2023 am schnellsten und ist mit rund 30 Prozent operativer Marge der Gewinnbringer schlechthin für den Konzern (Q4/2023 Conference Call Slides, S. 11). Innerhalb dieses Cloud-Marktes war Amazon die erste und treibende Kraft und hat daher heute eine exzellente Infrastruktur, auf die große und namhafte Kunden wie Salesforce, Goldman Sachs, Philips, Booking.com, BMW, VW, Netflix, Coca-Cola oder Ferrari setzen. Allerdings gerät AWS zunehmend in Bedrängnis, etwa durch Microsofts Azure oder die Dienste von Google Cloud, die obendrein den Vorteil der Integration ihrer weit verbreiteten Software wie zum Beispiel Microsoft 365 bieten.

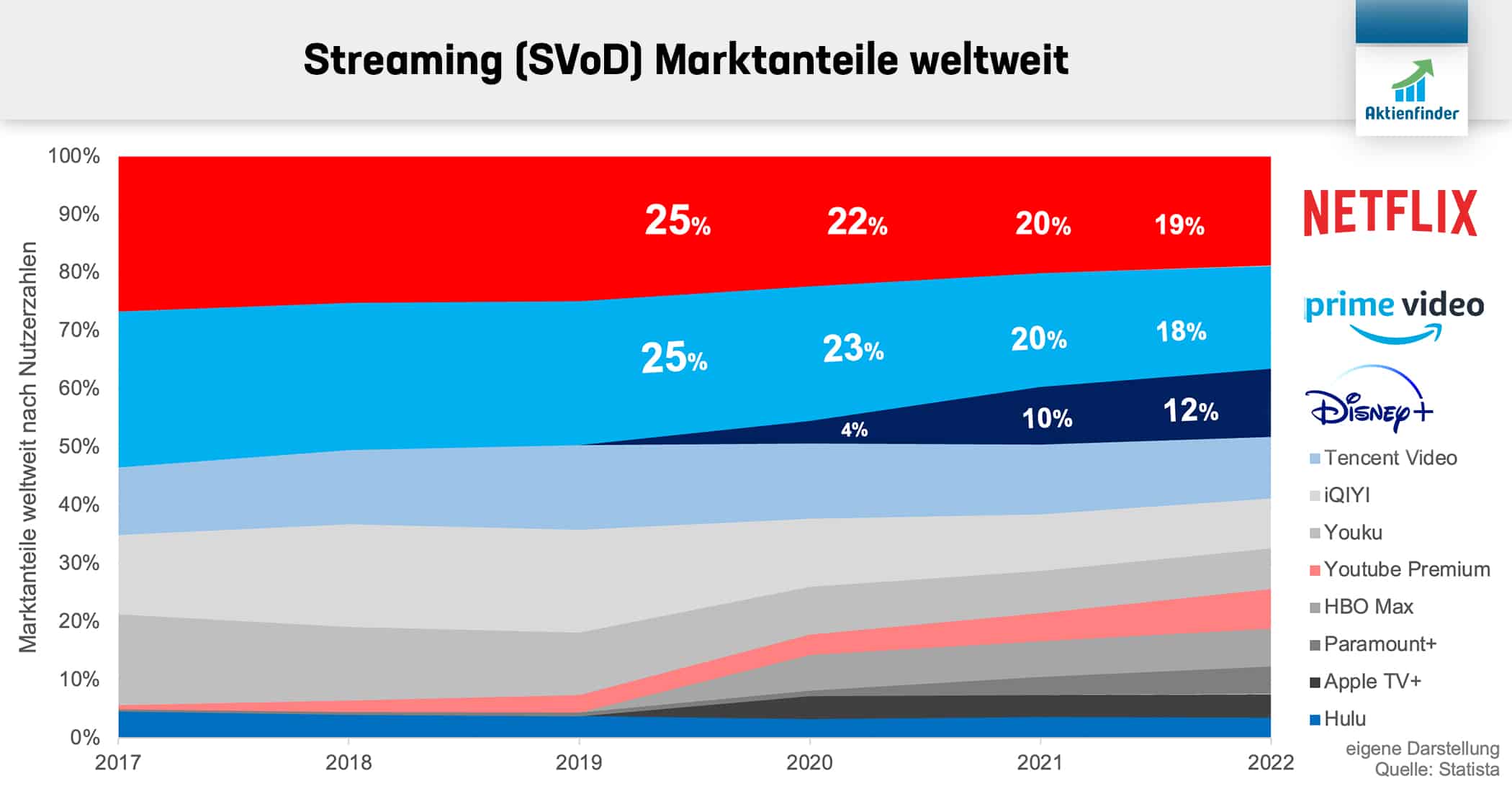

Im Segment Subscription Services handelt es sich um Amazon Prime, zu dem auch der Streamingdienst Prime Video gehört. Die untenstehende Grafik aus unserer letzten Disney Analyse zeigt, dass Amazon in allen Segmenten ganz vorne mitspielt. Denn auch mit Prime Video liegt Amazon bei den weltweiten Abonnentenzahlen immerhin auf Platz Zwei. Unter anderem dieser Streamingbereich eröffnet Amazon mit Werbeeinnahmen einen weiteren wachstumsstarken Geschäftsbereich. Somit bieten inzwischen alle führenden Streaminganbieter werbebasierte Abo-Modelle an. Im Bereich der künstlichen Intelligenz hat Amazon kürzlich seine Beteiligung am ChatGPT-Herausforderer Anthropic mit dem Chatbot Claude zu seinem größten externen Investment ausgebaut.

Trotz aller neuen Wachstumsfelder ist mit dem E-Commerce-Bereich auch das Ur-Geschäft von Amazon nicht abzuschreiben. Amazon ist der mit weitem Abstand größte Online-Händler weltweit und könnte nach den hohen Investitionen in Fulfillment-Infrastruktur und zunehmender vertikaler Integration aller Services auch mit diesem Segment langfristig profitabler werden. Außerdem könnte E-Commerce-Handel an sich, der in den USA weniger als ein Viertel des gesamten Einzelhandels ausmacht, noch lange nicht am Ende seines Wachstums angelangt sein.

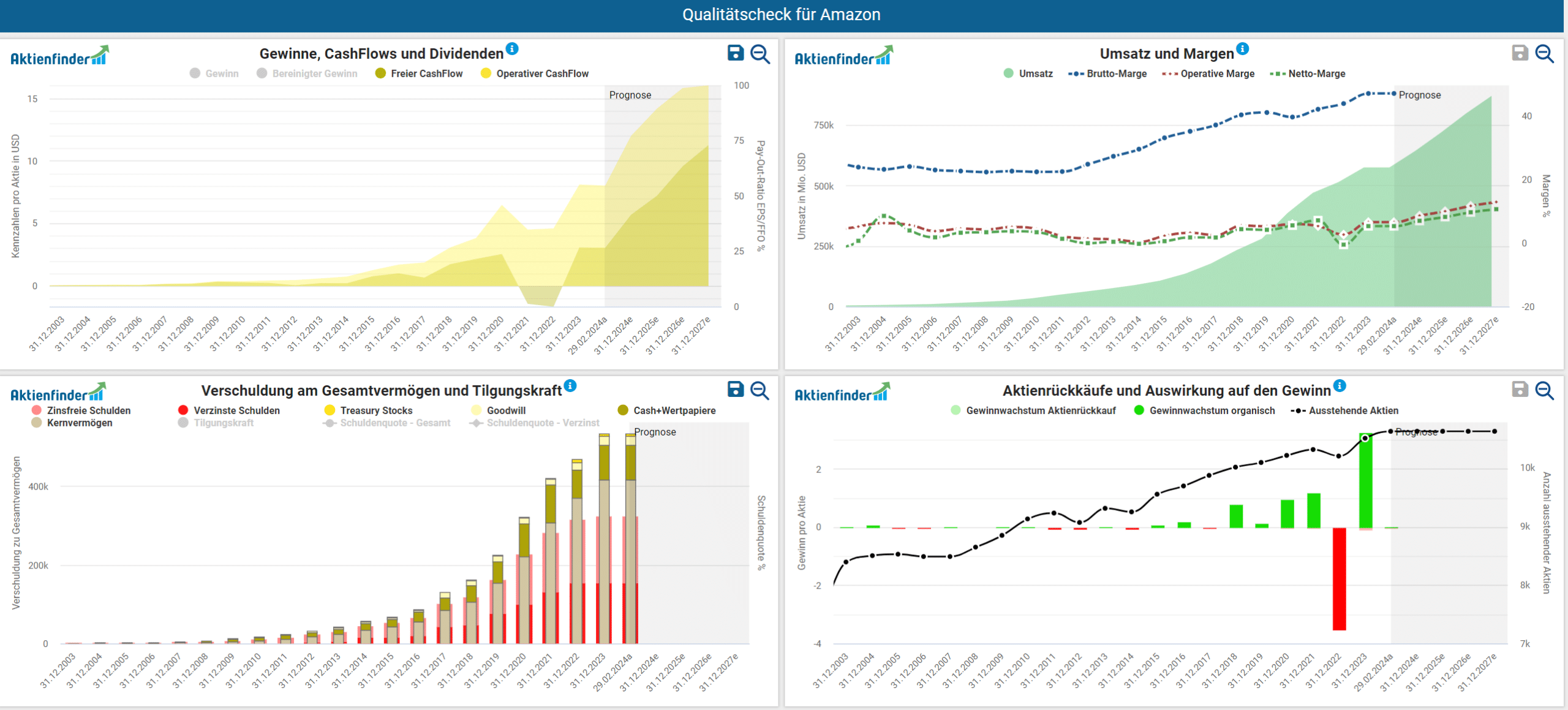

Im Aktienfinder Qualitätscheck blicken wir bei den Ertragskennzahlen zunächst auf den operativen Cashflow, der sich historisch etwas stabiler entwickelte als der Gewinn. Den Gewinn hat vor allem 2022 eine hohe Abschreibung auf Amazons Beteiligung am Elektroautohersteller Rivian belastet. Der Vergleich von freiem zu operativem Cashflow verdeutlicht auf einen Blick, dass Amazon hohen Wert auf Wachstumsinvestitionen legt, zumal dieser signifikant unter dem operativen Cashflow verläuft. Auffällig ist, dass sich diese Investitionstätigkeiten der letzten Jahre Analystenschätzungen zufolge bald in beeindruckender Weise auszahlen soll, indem sich der freie Cashflow binnen drei Jahren auf ein Rekordniveau verdoppeln soll. Die im Zeitverlauf stark gestiegene Bruttomarge lässt den zunehmend positiven Einfluss der margenstärkeren neuen Segmente wie AWS erkennen. Die Nettomarge blieb dennoch meist im geringen einstelligen Bereich, weil durch die Wachstumsinvestitionen und den Aufbau der neuen Geschäftssegmente auch Forschung & Entwicklung sowie Abschreibungen und Marketing stärker angestiegen sind als der Umsatz. Dies soll sich über die nächsten Jahre aber auch mit Rekordmargen in der untersten Zeile der Gewinn- und Verlustrechnung bezahlt machen. Amazon hat keine riskant hohe Nettoverschuldung und auch keinen riskanten Goodwill aus Übernahmen in der Bilanz. Der Konzern ist eher eine Ausnahme mit einer Ausweitung der Aktienmenge unter den Tech-Giganten, die oft netto tendenziell Aktien zurückkaufen. Für das laufende Quartal erwartet Amazon Umsatzwachstum von etwa elf Prozent im Vergleich zum Vorjahr und eine Verdopplung des operativen Gewinns.

So viel Renditepotenzial verspricht die Aktie

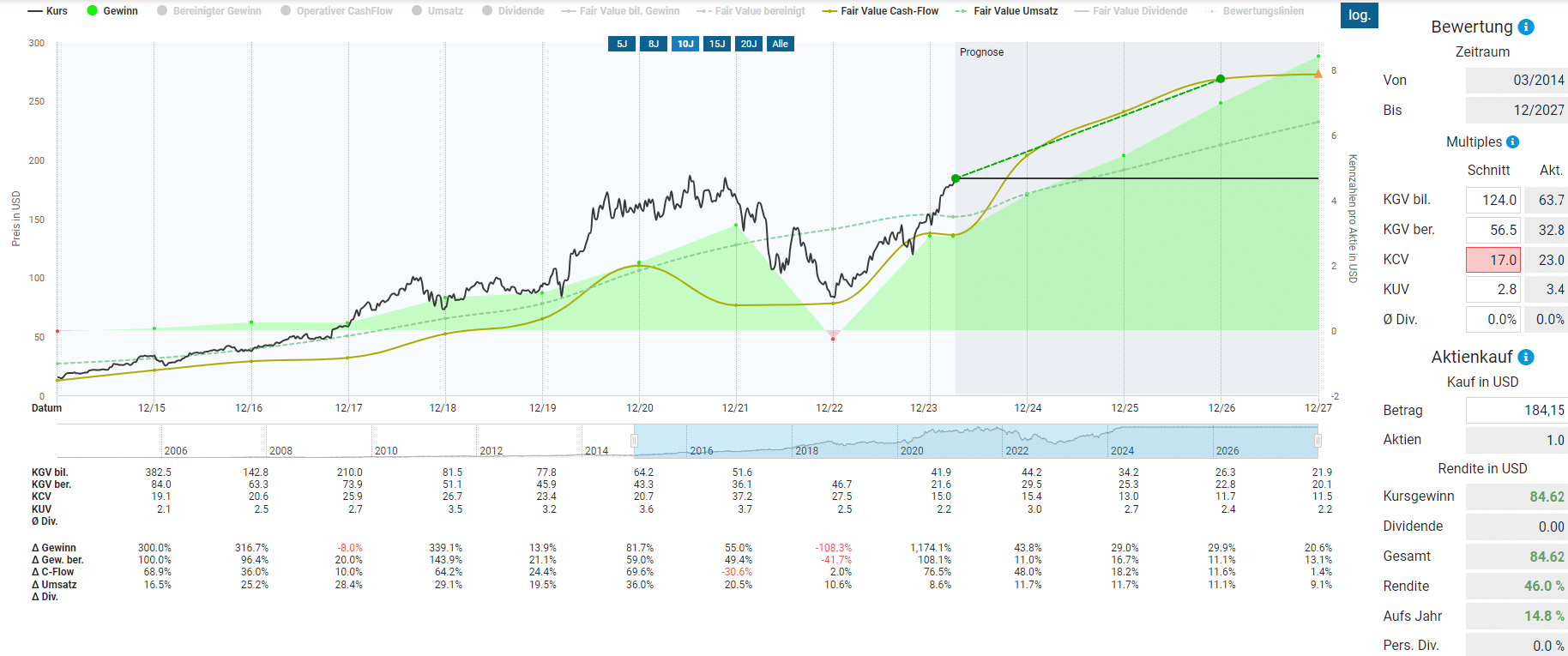

Für die Bewertung der Amazon Aktie in der Dynamischen Aktienbewertung stützen wir uns auf den operativen Cashflow. Im Qualitätscheck hat sich gezeigt, dass sich dieser historisch als der stabilere Indikator erwiesen hat. Außerdem korreliert der operative Cashflow bei Amazon stark mit dem für Unternehmensbewertungen gängigen freien Cashflow. Gemessen an der historischen Bewertung der letzten zehn Jahre mit einem durchschnittlichen KCV von 24 wäre die Amazon Aktie mit einem aktuellen KCV von 23 in etwa fair bewertet. Wir halten für Amazon im aktuellen Zinsumfeld, sowie unter Berücksichtigung der aktienspezifischen Volatilität allerdings ein wesentlich geringeres KCV für angemessen und reduzieren es deutlich auf 17. Damit ergibt sich zwar aus aktueller Sicht kurzfristig eine Überbewertung, die sich aber dank des starken prognostizierten Cashflow-Wachstums nach den hohen Investitionen der letzten Jahre und durch Margenausweitung noch in diesem Geschäftsjahr bezahlt machen könnte. Bei einem heutigen Kauf könnte die Amazon Aktie dadurch bis Ende 2026 knapp 15 Prozent Rendite pro Jahr erzielen, was für das Risikoprofil von Amazon angemessen wäre.

Die Schätzung von nur drei Analysten für den operativen Cashflow Ende 2026 halten wir für valide, weil die Prognosen stark mit jenen der bilanzierten Gewinne korrelieren, für die in diesem Zeitraum 28 bis 56 Analystenschätzungen vorliegen. Zum Vergleich haben wir außerdem den Fairen Wert des Umsatzes basierend auf historischen Bewertungen unangepasst stehen lassen. Der Umsatz ist Amazons stabilste Kennzahl im Aktienfinder mit einer Stabilität von 0,92 von maximal 1,00. Selbst auf dieser Basis könnte Amazon gut fünf Prozent jährliche Rendite bis Ende 2026 einbringen, obwohl diese Bewertung die steigende Profitabilität nicht berücksichtigt und somit übermäßig konservativ ist.

Die folgende Tabelle zeigt die Renditeerwartung in Abhängigkeit vom Kaufkurs. Die Berechnung der Renditeerwartung beruht auf den fairen Werten, die wir in diesem Kapitel mit der Dynamischen Aktienbewertung vom nach unten adjustierten KCV von 17 abgeleitet haben. Basierend auf der oben beschriebenen Bewertung ist, abhängig von Haltedauer und Einstandspreis, mit folgenden Renditen zu rechnen. So liegt die prognostizierte jährliche Renditeerwartung bis Dezember 2026 bei einem Kaufkurs von 180 USD bei 15,8 Prozent.

| Kaufkurs in USD |

Erwartete Rendite p.a. bis 12/2025 |

Erwartete Rendite p.a. bis 12/2026 |

| 240,00 | 0,2% | 4,2% |

| 230,00 | 2,7% | 5,9% |

| 220,00 | 5,4% | 7,6% |

| 210,00 | 8,2% | 9,4% |

| 200,00 | 11,3% | 11,4% |

| 190,00 | 14,6% | 13,5% |

| 180,00 | 18,2% | 15,8% |

| 170,00 | 22,2% | 18,2% |

| 160,00 | 26,5% | 20,8% |

| 150,00 | 31,3% | 23,7% |

So sind wir in die Aktie investiert

Amazon befindet sich im Starterdepot des Aktienfinders mit aktuell rund sechs Prozent Depotgewicht und einem Kursplus von 43 Prozent. Mit dieser Analyse bestätigt sich Amazon als Qualitätsaktie für dieses Echtgelddepot. Auch Torsten und David sind in die Amazon Aktie investiert.

Kaufenswerte Aktie Nummer Zwei

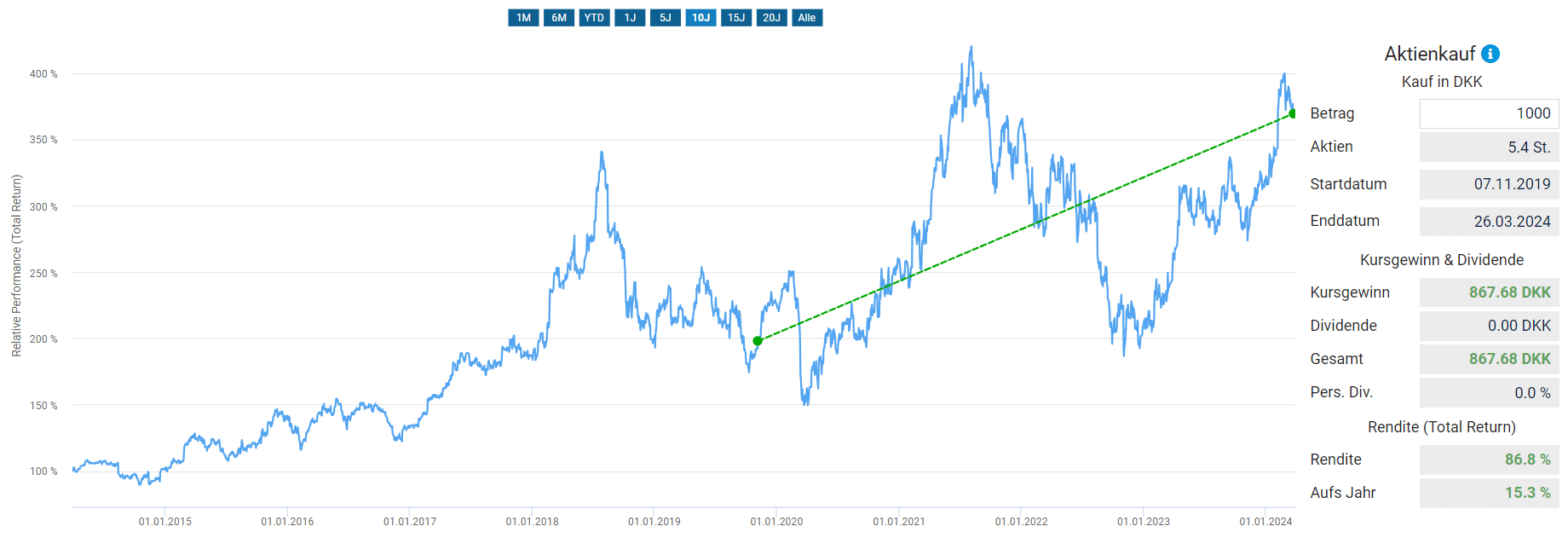

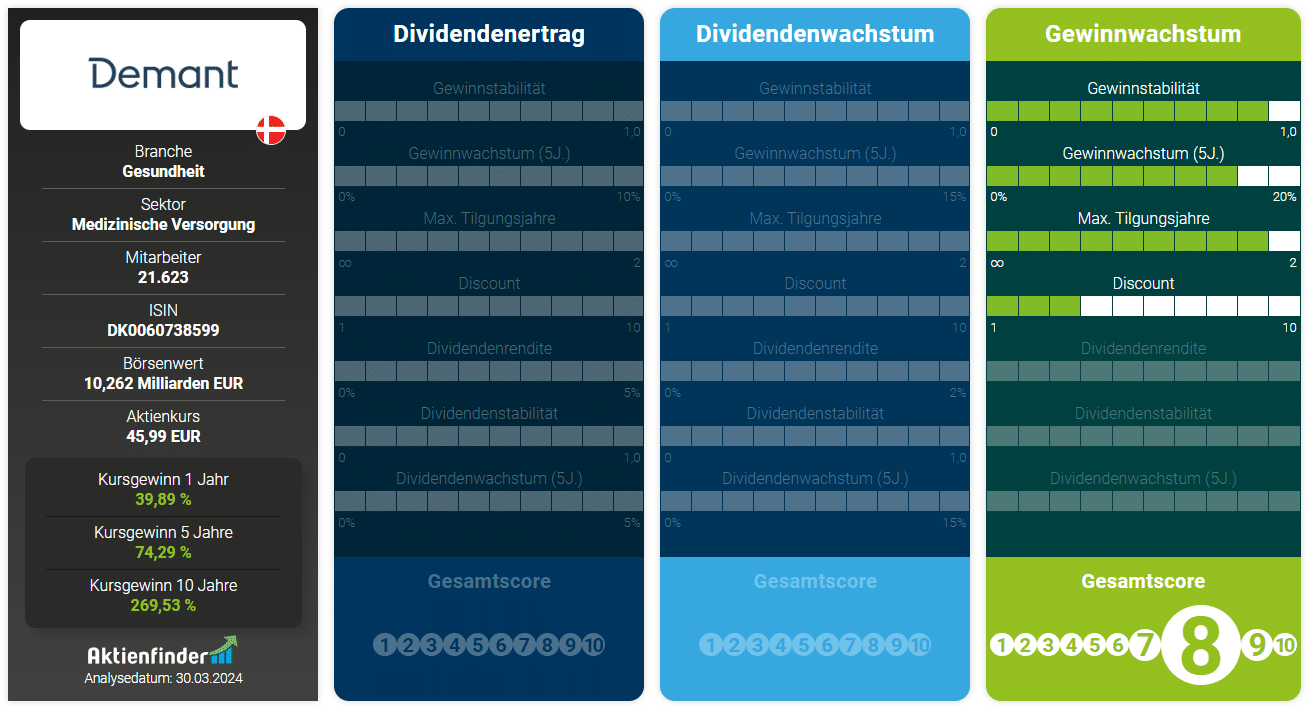

Als zweite Aktie stellen wir euch im April wieder eine etwas unbekanntere Aktie vor, die nicht unter den Top 100 der Community zu finden ist. Das dänische Gesundheitsunternehmen Demant kommt aktuell auf eine Marktkapitalisierung von gut 10 Mrd. Euro und hat sich auf das Hören spezialisiert. Bereits vor gut vier Jahren hatte Torsten Demant nach herben Kursverlusten wegen eines Hackerangriffs auf dem Zettel und hier sogar auf YouTube analysiert. Seither hat sich die Aktie mit einer jährlichen Rendite von 15 Prozent fast verdoppelt. Mit William Demant Invest hat das Unternehmen einen gewichtigen Ankeraktionär, der knapp 60 Prozent der Anteile hält.

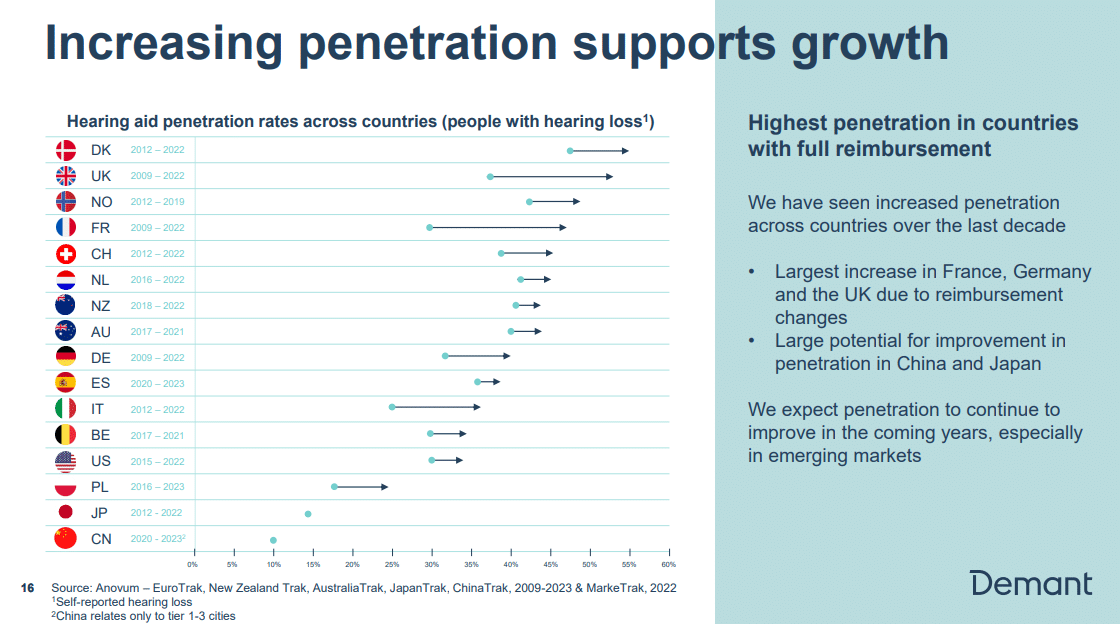

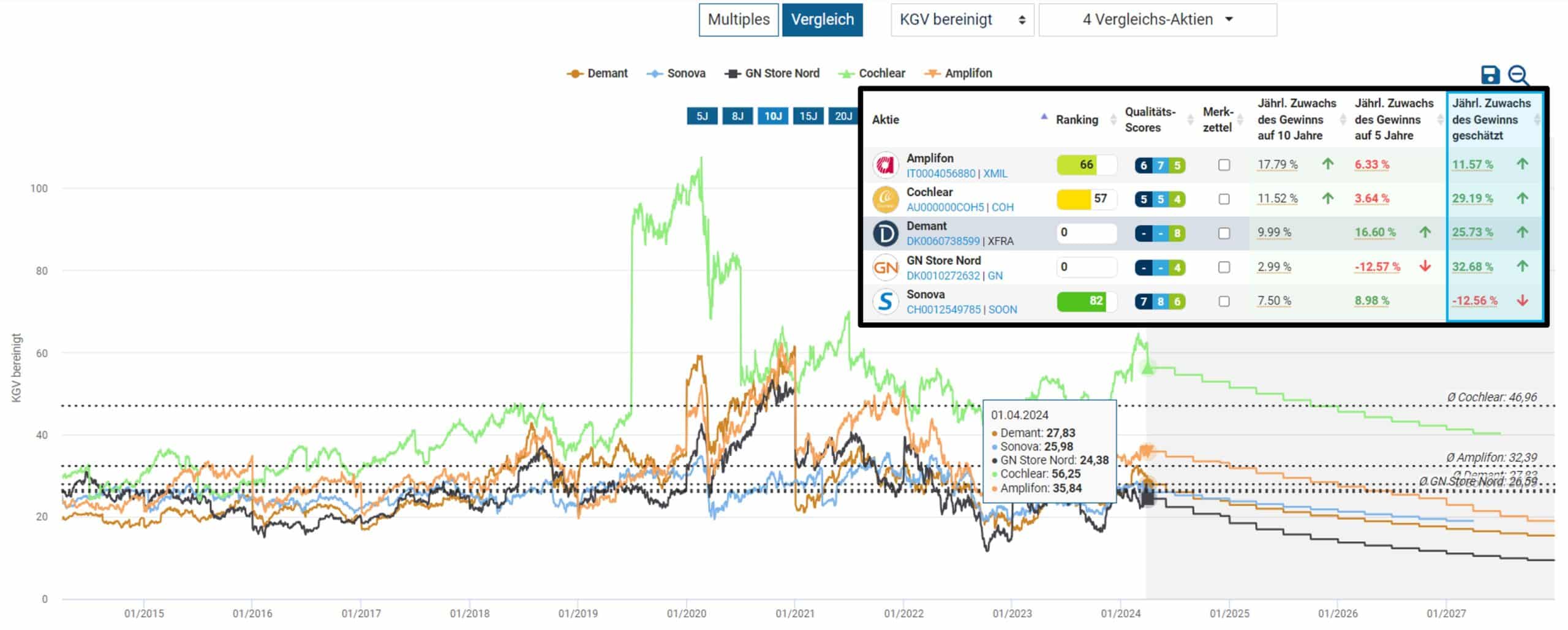

Wie die meisten Bereiche des Gesundheitssektors halten wir auch den Markt für Hörgeräte für einen relevanten Zukunftsmarkt, allein schon wegen der alternden Bevölkerung. Wir werfen daher zunächst einen Blick auf die aktuellen Player im Hörgeräte-Markt und haben hier im Aktienfinder neben Demant noch Sonova, GN Store Nord, Cochlear und Amplifon entdeckt. In dieser Peergroup liegt Demant bei der Performance seit zehn Jahren genau im Mittelfeld mit einer marktüberdurchschnittlichen Rendite von 14 Prozent pro Jahr. Interessanterweise orientiert sich die Performance der fünf Peers exakt an deren zehnjährigen Gewinnwachstum, sodass beispielsweise Amplifon seine Top-Performance dem höchsten Wachstum verdankt, während GN Store Nord mit dem schwächsten Gewinnwachstum auch das Performance-Schlusslicht bildet. Demant weist unter den Peers mit 8 von 10 den höchsten Gewinnwachstums-Score auf, was wiederum dem dynamischsten Gewinnwachstum von 17 Prozent über fünf Jahre zu verdanken ist.

Aber nicht nur die strukturell alternde Bevölkerung ist ein potenzieller Wachstumstreiber für Hörhilfen. Noch immer ist die Durchdringung von Hörgeräten vor allem bei leicht- bis mittelgradig Schwerhörigen gering. Die aktuellen Entwicklungen hin zu kleineren, leistungsfähigeren, benutzerfreundlicheren und ästhetischeren Hörgeräten dürften die Hemmschwelle zur Nutzung senken und damit Durchdringung erhöhen. So könnte der Weltmarkt für Hörhilfen bis 2029 weiterhin um jährlich neun Prozent wachsen. Demant liegt nur knapp hinter dem Weltmarktführer Sonova auf Platz Zwei. Relevante aktuelle Entwicklungsstufen sind drahtlose Geräte und Verbindungsmöglichkeiten der Hörhilfen mit dem Smartphone und anderen Geräten.

Die USA und Europa sind derzeit die größten Märkte für Hörgeräte, doch mit der vollständigen Übernahme von Sheng Wang hat Demant zuletzt auch seine Präsenz in China gestärkt. Damit hat der dänische Konzern nun ein führendes Netzwerk an chinesischen Hörakustikfach-Geschäften mit über 500 Shops unter seinem Dach. Demant führt seine Strategie fort, denn das Unternehmen setzt bereits seit der Übernahme von Audika im Jahr 2015 mit über 3.500 Hörakustik-Fachgeschäften auf die persönliche Betreuung der Kunden, von der Aufklärung bis hin zur individuellen Anpassung der Geräte. Dieser Geschäftsbereich ist im zweitgrößten Segment Hearing Care abgebildet. Mit der Dienstleistung verkauft Demant seine entwickelten und produzierten Hörgeräte innerhalb des Segments Hearing Aids, das für Marken wie Oticon, Bernafon, Sonic oder Philips Hearing Solutions steht. Demant zufolge ist das Markenbewusstsein bei Hörgeräten gering, weshalb das Beratungsgeschäft mit der Vermarktung der eigenen Produkte so wichtig ist. Während einige das Risiko von wesentlich billigeren Over-The-Counter (OTC) Massenprodukten ohne individuelle Anpassung durch Berater ins Feld führen, sieht Demant die Vielfalt der Vertriebskanäle für Hörgeräte eher abnehmen, wovon die wenigen großen Player profitieren dürften.

In der Aktienfinder Scorecard spricht neben der hohen Gewinnstabilität und dem Gewinnwachstum auch der gesunde Verschuldungsgrad für Demant als Qualitätsaktie. Lediglich die aktuelle Bewertung führt zunächst zu einem Punkteabzug und bedarf im Bewertungskapitel einer genaueren Betrachtung.

Die Aktie im Qualitätscheck

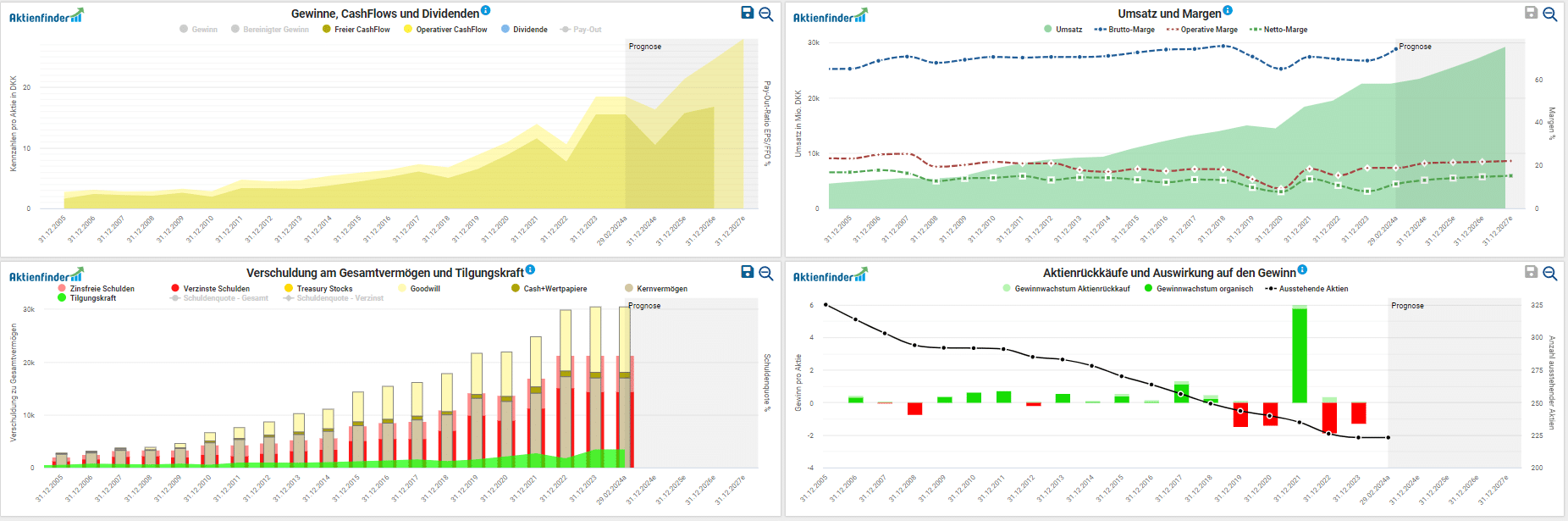

Das Geschäftsjahr 2023 verlief für Demant sehr gut, sodass die ursprüngliche Planung von drei bis sieben Prozent organischem Wachstum mit zwölf Prozent deutlich übertroffen wurde. Zudem hat das Unternehmen wider Erwarten weiter Aktien zurückgekauft. Für 2024 erwartet das Management vier bis acht Prozent organisches Wachstum und eine Verdopplung der Aktienrückkäufe zum Vorjahr. Mittel- bis langfristig soll sich das Wachstum sogar bei sechs bis acht Prozent pro Jahr einpendeln und davon sollen bis zu zwei Prozent durch Akquisitionen hinzukommen. Aktionäre sollen stets mit Aktienrückkäufen in Höhe des nach Akquisitionen verbleibenden freien Cashflow belohnt werden. Das schrumpfende und unprofitable Segment Communications, welches Audio- und Videolösungen wie Headsets für Unternehmen unter der Marke EPOS umfasst, wird derzeit strategisch überprüft und könnte bald verkauft werden. Auch das Geschäft mit Hörimplantaten soll nicht weitergeführt werden, um den Fokus auf die Hörakustik-Fachgeschäfte und somit den Vertrieb von Hörhilfen zu legen.

Demant hat eine sehr hohe Bruttomarge von rund 74 Prozent. Auffällig ist im Aktienfinder Gewinnfluss, dass vor allem Aufwendungen für Vertrieb und Marketing, die Demant unter „distribution costs“ ausweist, die operative Marge unter 20 Prozent drücken. Dies verdeutlicht nun auch in Zahlen, dass der Großteil der Hörgeräte über Audiologen inklusive Beratung und individueller Anpassung verkauft wird. Hier fallen die größten Kosten an, aber dies gehört zur Vertriebsstrategie des Konzerns. Ein wesentliches Risiko in der Bilanz von Demant ist der Goodwill von 12,4 Mrd. DKK, der das Eigenkapital von nur 9,3 Mrd. DKK übersteigt. Eine strategisch wichtige Übernahme der letzten Jahre war jene der Audika Hörakkustik-Fachgeschäfte im Jahr 2015. Demant hält gegenüber ihren verzinsten Schulden keine hohen liquiden Mittel, könnte dank des hohen freien Cashflows aber aktuell in etwa vier Jahren schuldenfrei sein. Die Aktionäre profitierten in der Vergangenheit von Aktienrückkäufen von insgesamt 31 Prozent der ausstehenden Aktien seit 2005.

So viel Renditepotenzial verspricht die Aktie

Auch beim bereinigten KGV liegt Demant mit einem KGV von 28 im Mittelfeld des Peer-Vergleichs, wobei das erwartete Gewinnwachstum für das laufende Geschäftsjahr mit einem Plus von 26 Prozent ebenfalls im Mittelfeld liegt. Trotz des Punkteabzuges in der Scorecard aufgrund der erhöhten Bewertung weist noch nichts auf eine bewertungstechnische Abkopplung gegenüber seinen Mitstreitern hin.

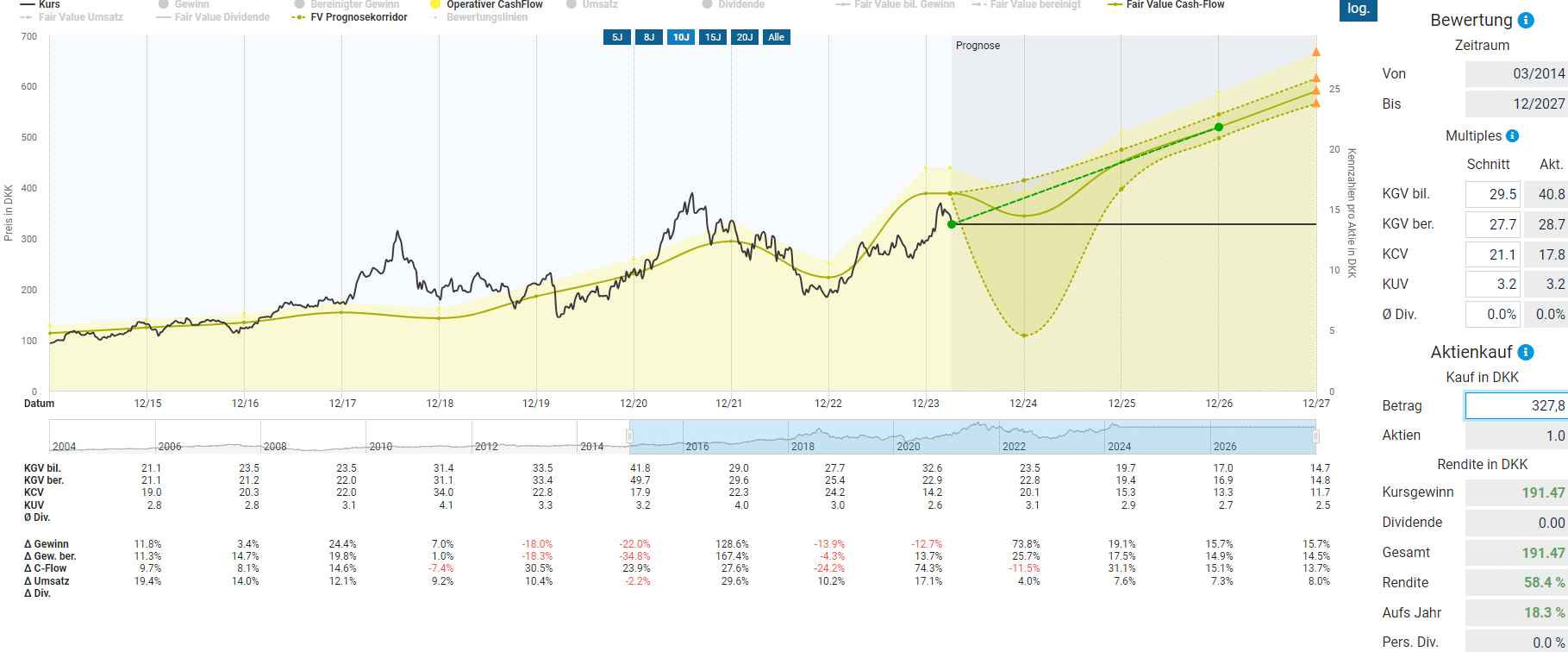

Bei Demant ist der operative Cashflow im Zeitverlauf die stabilste Ertragskennzahl mit einem Wert von 0,9 von möglichen 1,0. Wir stützen uns daher bei der Bewertung auf den Fairen Wert des Cashflows der letzten 10 Jahre. Dieser liegt mit 21 leicht oberhalb der aktuellen Bewertung von 18. Für das laufende Geschäftsjahr gibt es einen dramatischen Ausreißer nach unten bei einer Analystenschätzung, wie der Prognosekorridor zeigt. Bis Ende 2026 weisen die Schätzungen aber einen deutlich positiven Trend auf, sodass bei einem heutigen Kauf im Mittel eine jährliche Rendite von gut 18 Prozent möglich wäre.

Die folgende Tabelle zeigt die Renditeerwartung in Abhängigkeit vom Kaufkurs. Die Berechnung der Renditeerwartung beruht auf den fairen Werten, die wir in diesem Kapitel mit der Dynamischen Aktienbewertung vom historischen KCV von 21 abgeleitet haben. Basierend auf der oben beschriebenen Bewertung ist, abhängig von Haltedauer und Einstandspreis, mit folgenden Renditen zu rechnen. So liegt die prognostizierte jährliche Renditeerwartung bis Dezember 2026 bei einem Kaufkurs von 330 DKK bei 18 Prozent.

| Kaufkurs in DKK |

Erwartete Rendite p.a. bis 12/2025 |

Erwartete Rendite p.a. bis 12/2026 |

| 380,00 | 10,3% | 12,1% |

| 370,00 | 12,0% | 13,2% |

| 360,00 | 13,8% | 14,3% |

| 350,00 | 15,7% | 15,5% |

| 340,00 | 17,6% | 16,7% |

| 330,00 | 19,6% | 18,0% |

| 320,00 | 21,8% | 19,3% |

| 310,00 | 24,0% | 20,7% |

| 300,00 | 26,4% | 22,2% |

| 290,00 | 28,8% | 23,7% |

So sind wir in die Aktie investiert

Die Demant Aktie bietet ein spannendes Geschäftsmodell mit Wachstumspotenzial und auch die Bewertung bietet auf den zweiten Blick durchaus eine interessante Einstiegsgelegenheit. Noch ist niemand investiert, aber die Aktie ist auf der einen oder anderen Watchlist gelandet.

Kaufenswerte Aktie Nummer Drei

Die dritte kaufenswerte Aktie im April stammt aus dem MDAX und bringt aktuell eine Marktkapitalisierung von 3,6 Mrd. EUR auf die Waage. Wir zeigen dir, warum wir Jungheinrich für eine deutsche Qualitätsaktie halten und setzen damit auf einen bisher vernachlässigten Wert aus der zweiten Reihe.

Junheinrich entwickelt, produziert und vertreibt rein elektrisch betriebene Gabelstapler und andere Lagerlogistikgeräte inklusive Software. Diese können Kunden auch mieten und profitieren zusätzlich von zahlreichen Services wie beispielsweise der Wartung. Seit Kurzem bietet Jungheinrich beispielsweise ein sogenanntes Stapler-Abo namens Full Flex Rental an. Dabei handelt es sich um einen zwölfmonatigen Mietvertrag, der im Gegensatz zur Langzeitmiete oder zum Leasing danach verlängert oder jederzeit gekündigt werden kann. Auch hier sind unter anderem Instandhaltungsservices enthalten. Außerdem bietet der Lagerspezialist Finanzierungsmöglichkeiten für seine Logistiklösungen an. Darüber hinaus richtet sich Jungheinrich an den Zukunftsmarkt der automatisierten Lagerlösungen. Unter dem Dach von Jungheinrich befindet sich das Unternehmen Magazino, das den Logistikroboter SOTO entwickelt hat. Eine Flotte dieses Roboters soll bereits an einem MAN-Standort zur Automatisierung der Kleinteileanlieferung beitragen.

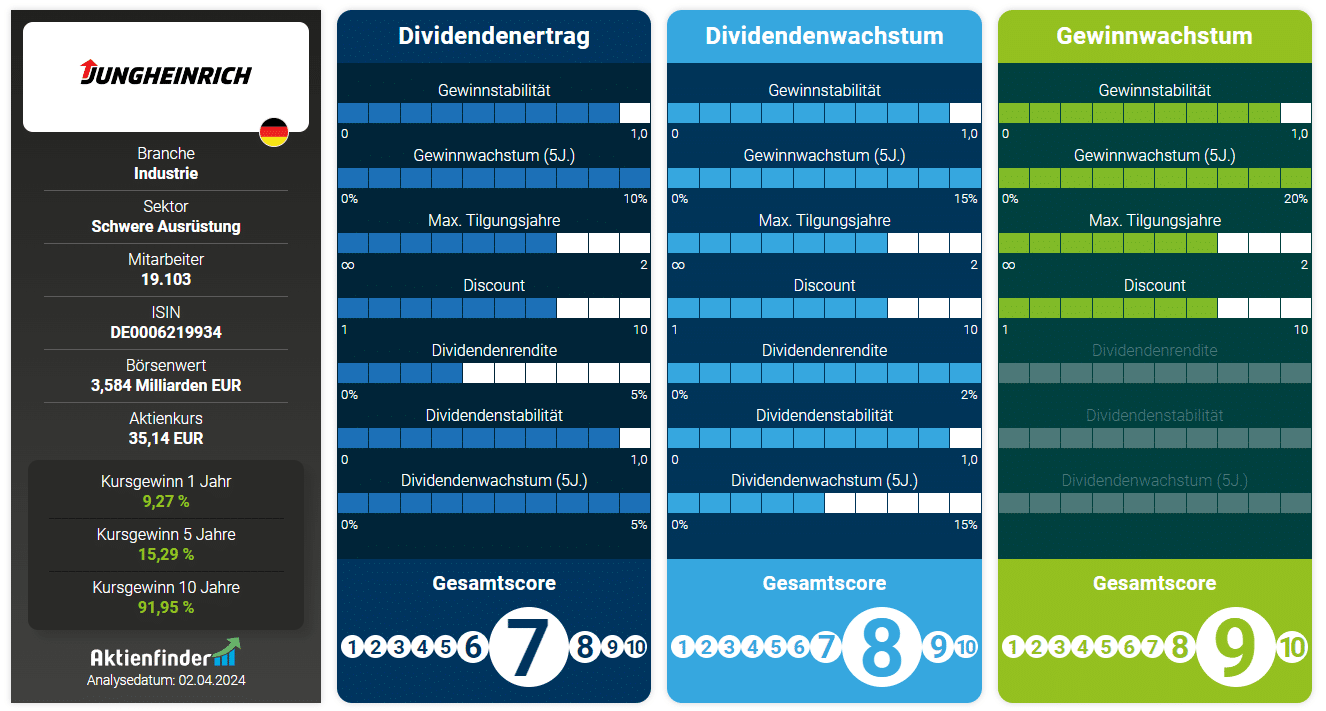

In der Aktienfinder Scorecard präsentiert sich Jungheinrich als Qualitätsaktie für alle Anlagestrategien. In allen Kategorien gibt es gute bis sehr gute Scores. Einzig die Dividendenrendite von 1,9 Prozent könnte für so manche Dividendenjäger zu niedrig sein.

Die Aktie im Qualitätscheck

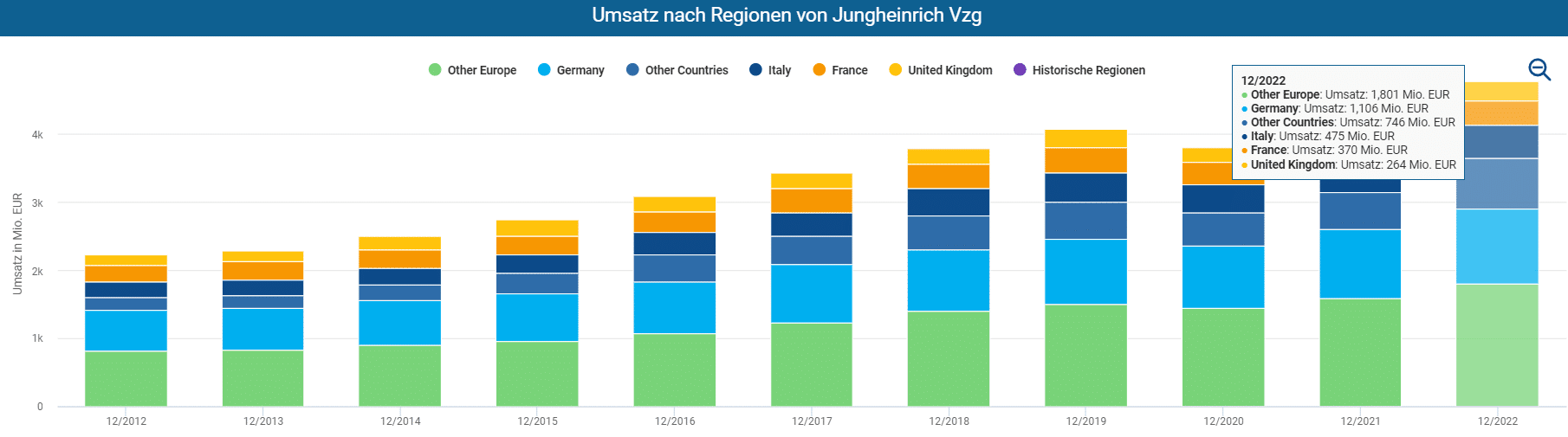

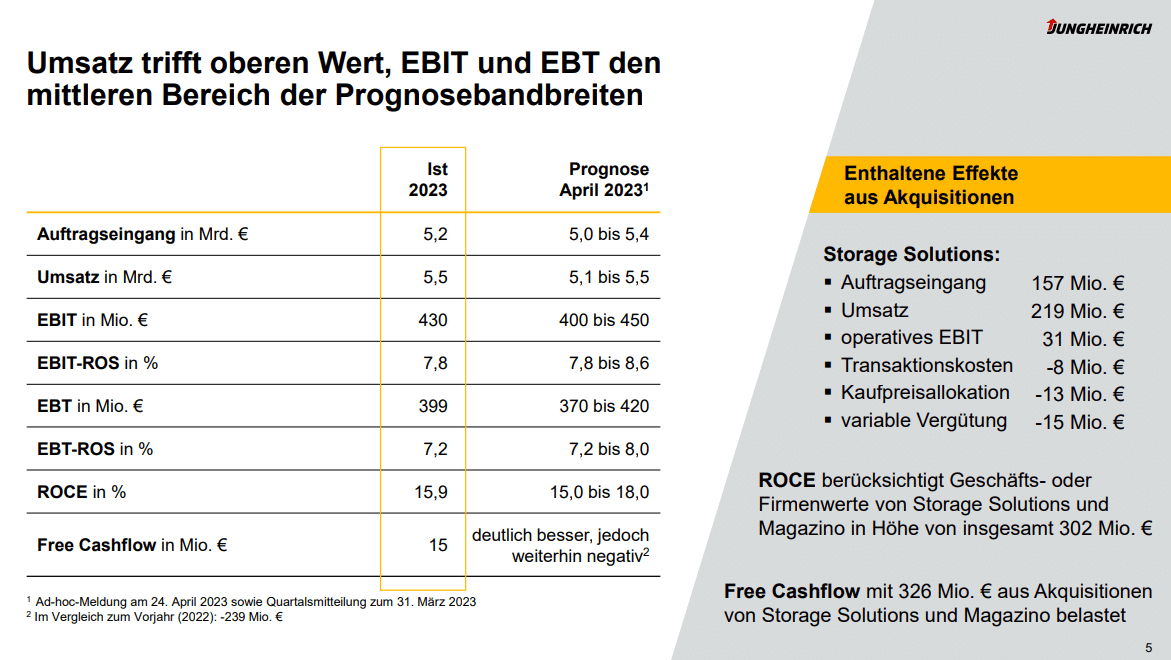

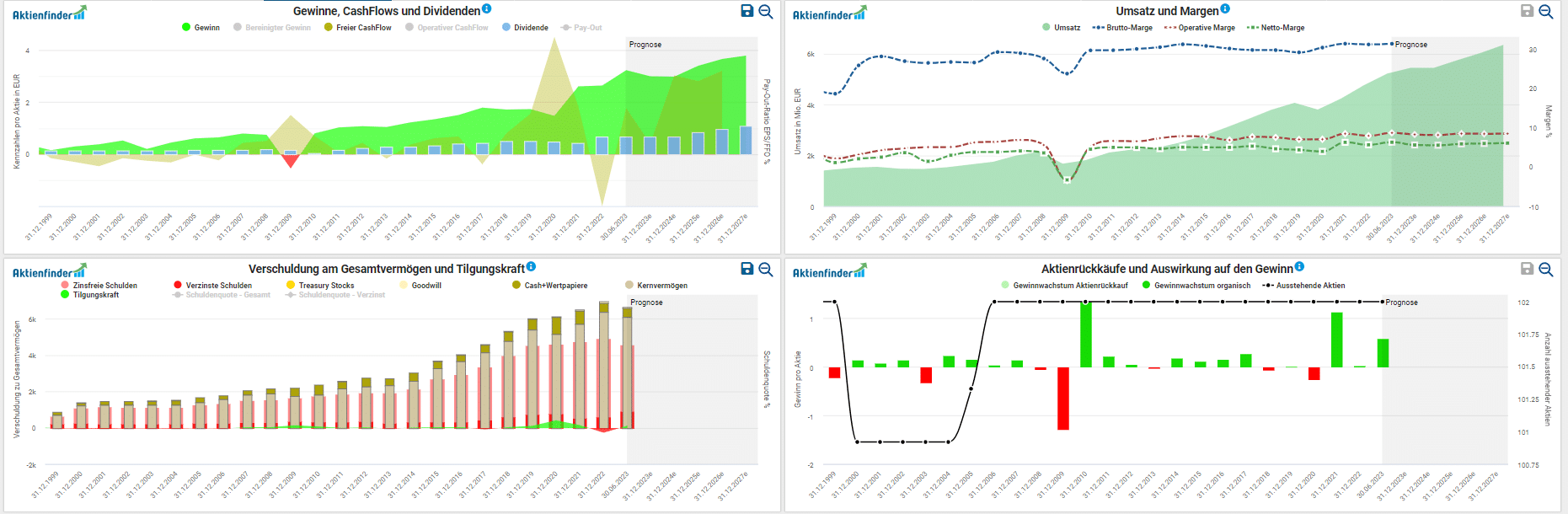

Jungheinrich meldete in der vergangenen Woche seine Zahlen für das Gesamtjahr 2023 und hat damit Analystenerwartungen weitgehend übertroffen. Die eigenen Prognosen des Unternehmens aus dem Vorjahr stellt die untere Grafik den tatsächlichen Ergebnissen gegenüber. Dies ist wichtig, um zu beurteilen, ob die anschließende Prognose für 2024 valide ist. Jungheinrich konnte bei allen Kennzahlen die eigenen Erwartungen erfüllen, teilweise sogar am oberen Ende der Spanne. Der Umsatz stieg um 16 Prozent, das EBIT um elf Prozent und die neuen Auftragseingänge um neun Prozent, während der Auftragsbestand aufgrund der normalisierenden Lieferketten zurückging. Der Free Cashflow war trotz belastender Effekte aus Akquisitionen wider Erwarten positiv.

Für das laufende Geschäftsjahr 2024 erwartet Jungheinrich ein schwächeres Umsatzwachstum von durchschnittlich zwei Prozent bei einem Plus von sechs Prozent bei den Auftragseingängen. Die längerfristigen Ziele bis 2025 wurden mit einem Zielumsatz von 6 Mrd. EUR von aktuell 5,5 Mrd. EUR nach oben angepasst. Das EBIT soll 2024 ebenfalls leicht um drei Prozent steigen und der Free Cashflow mit über 200 Millionen EUR deutlich ins Positive drehen. Im Folgejahr soll der Free Cashflow sogar 300 Mio. EUR überschreiten.

Im Aktienfinder Qualitätscheck wird schnell deutlich, dass die Gewinnentwicklung von Jungheinrich wesentlich stabiler ist als die Entwicklung des Cashflows. Beide Kennzahlen werden wir in der späteren Bewertung berücksichtigen. Die moderate und stabile Dividende ist ebenfalls bereits ersichtlich. Auffallend sind die äußerst stabilen Margen mit steigender Tendenz auf allen Ebenen. In der Bilanz ist derzeit nur ein geringer Goodwill sichtbar, der sich aber mit Vorliegen der aktuellen Zahlen für das Gesamtjahr 2023 erhöht hat. Denn Jungheinrich hat im vergangenen Jahr mit Magazino und Storage Solutions aus den USA strategische Übernahmen getätigt, wovon beispielsweise die Letztere mit zusätzlichen 274 Mio. EUR neuem Goodwill zu Buche schlägt.

Auch wenn der Aktienfinder Qualitätscheck historisch eine hohe fundamentale Qualität zeigt, so möchten wir aufgrund der engen Verflechtung mit den Industriekunden das Risiko konjunktureller Zyklen bei Jungheinrich nicht unerwähnt lassen. Die Automatisierungstechnologien gelten wiederum als chancenreich, bergen aber zugleich die Risiken eines sich entwickelnden Marktes, an dem nicht nur Jungheinrich interessiert ist. Hinzu kommt, dass es in jüngster Zeit mehrere Wechsel im Vorstand des Unternehmens gegeben hat.

So viel Renditepotenzial verspricht die Aktie

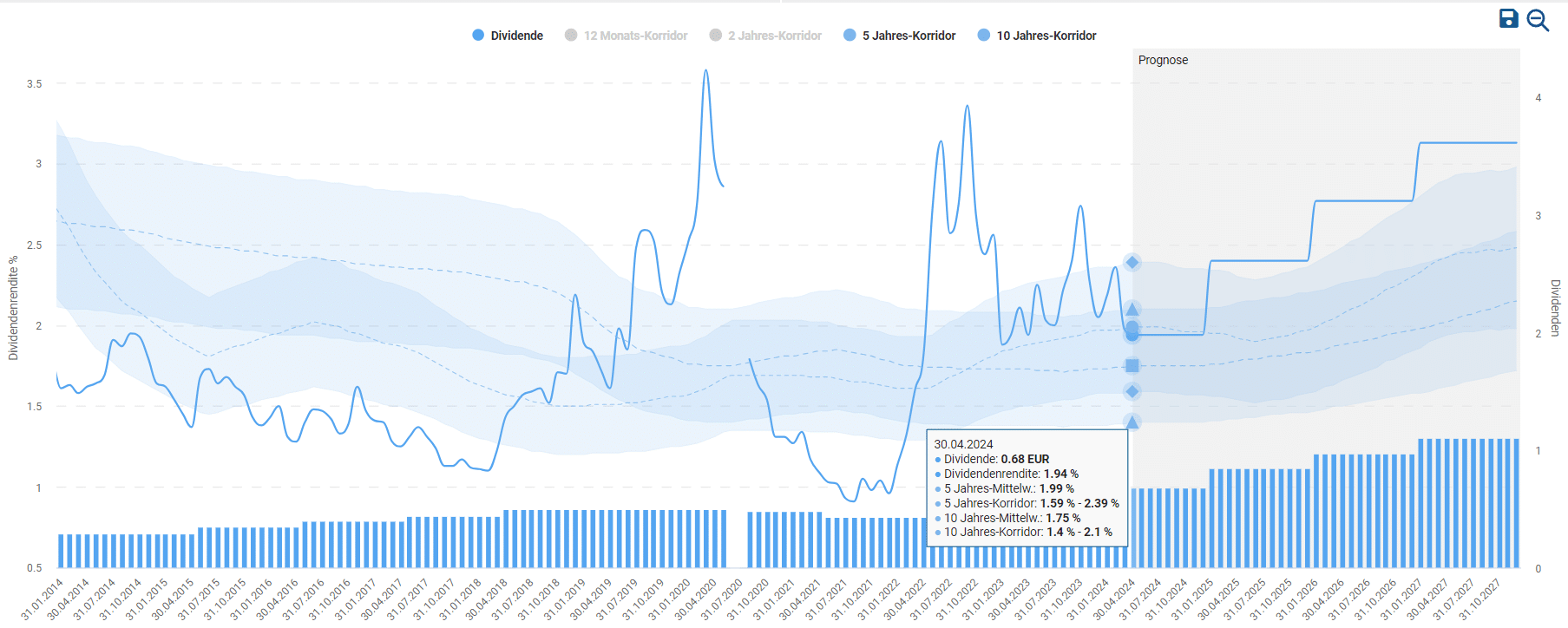

Die Dividendenkontinuität von Jungheinrich wurde in den letzten Jahren zwar zeitweise unterbrochen. Allerdings interpretieren wir dies als kurzfristige und umsichtige Kapitalerhaltungsmaßnahme der unsicheren Zeit während der Corona-Pandemie. Die aussagekräftigere Stabilitätskennzahl der Dividende von 0,93 spiegelt die Verlässlichkeit besser wider. Das Management strebt eine Ausschüttungsquote von 25 bis 30 Prozent des Nachsteuergewinns an und plant für das abgelaufene Geschäftsjahr eine Dividendenerhöhung um zehn Prozent gegenüber dem Vorjahr. Im Aktienfinder Dividenden-Alarm erscheint die aktuelle Dividendenrendite von 1,9 Prozent als eine faire Einstiegsgelegenheit. Im Durchschnitt der letzten zehn Jahre lag sie bei 1,8 Prozent.

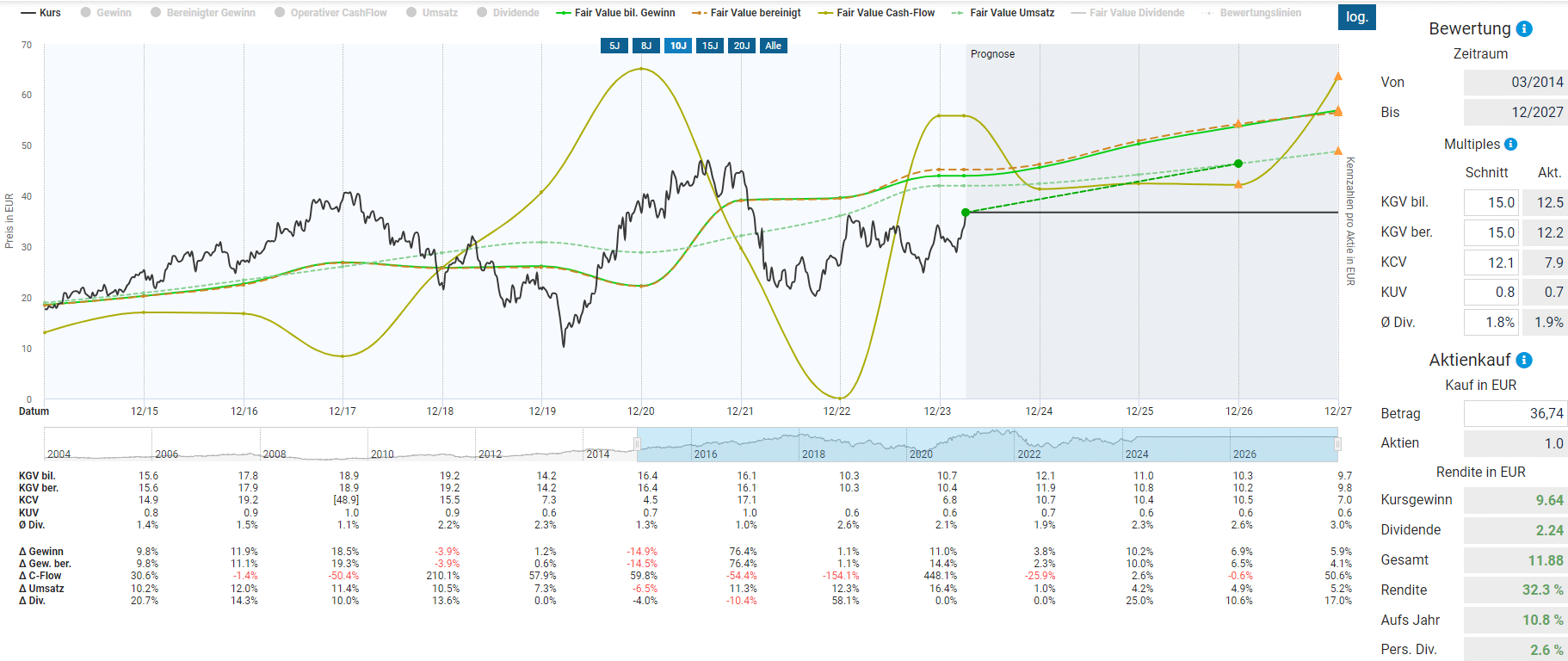

In der Dynamischen Aktienbewertung haben wir bei Jungheinrich die fairen Werte aller Kennzahlen auf Basis ihrer 10-Jahres-Mittelwerte belassen. Dadurch wird deutlich, dass der Aktienkurs von Jungheinrich trotz der starken Performance seit Ende 2022 noch immer unter all dieser fairen Werte liegt. Auch unter Risikogesichtspunkten erscheint uns die aktuelle Bewertung mit einem KGV von rund zwölf nicht zu hoch. Dabei haben wir bereits einen kleinen Bewertungsabschlag für die etwas geringere Unternehmensgröße im Vergleich zu den sonst häufig behandelten Large- und Mega-Caps berücksichtigt. Für die potenzielle Renditeerwartung legen wir mit dem KUV ebenfalls den konservativsten fairen Wert mit ausreichenden Analystenschätzungen zugrunde und kommen auf eine mögliche Renditeerwartung von fast elf Prozent pro Jahr bis Ende 2026.

Die folgende Tabelle zeigt die Renditeerwartung in Abhängigkeit vom Kaufkurs. Die Berechnung der Renditeerwartung beruht auf den fairen Werten, die wir in diesem Kapitel mit der Dynamischen Aktienbewertung vom historischen KUV von 0,8 abgeleitet haben. Basierend auf der oben beschriebenen Bewertung ist, abhängig von Haltedauer und Einstandspreis, mit folgenden Renditen zu rechnen. So liegt die prognostizierte jährliche Renditeerwartung bis Dezember 2026 bei einem Kaufkurs von 36 EUR bei 11,6 Prozent.

| Kaufkurs in EUR |

Erwartete Rendite p.a. bis 12/2025 |

Erwartete Rendite p.a. bis 12/2026 |

| 46,00 | -0,6% | 2,0% |

| 44,00 | 2,0% | 3,7% |

| 42,00 | 4,7% | 5,5% |

| 40,00 | 7,7% | 7,4% |

| 38,00 | 10,9% | 9,4% |

| 36,00 | 14,4% | 11,6% |

| 34,00 | 18,3% | 14,0% |

| 32,00 | 22,5% | 16,5% |

| 30,00 | 27,1% | 19,3% |

| 28,00 | 32,2% | 22,4% |

So sind wir in die Aktie investiert

Die Aktie von Jungheinrich haben wir im Aktienfinder noch nie analysiert. Diese Analyse zeigt, dass sich auch ein Blick in die zweite Reihe mehr als lohnt und die Jungheinrich Aktie für Qualität steht.

Das ist unser Favorit

Florian findet diesen Monat die dänische Aktie Demant besonders interessant, die sie aus Sektorensicht genau in eines seiner Beuteschemen passt, ist aber noch nicht investiert. Torsten und David sind beide bereits in Amazon investiert und haben sich bei dieser hochqualitativen Auswahl für Amazon als Favorit mit enormem Wachstumspotenzial entschieden.

2 Antworten

Auch wenn der Aktienfinder-Qualitäts-Check eine historisch hohe fundamentale Qualität ausweist, ist zu erwähnen, dass Jungheinrich aufgrund seiner weitreichenden Verflechtungen mit Industriekunden konjunkturellen Schwankungen unterliegt.

Guten Tag,

seit 2 Wochen bin ich hier Abonnent, viel Licht, aber auch viel Schatten.

Lange Texte ( für Anfänger Ok).

Beschäftigungstherapie brauche ich nicht.

Hier konkret: Warum hinterlegen Sie die 30 Werte nicht als Merkzettel ?

Ansonsten sehen wir uns ( nach F und M ) auf der INVEST in S.

Gruß , Siegfried Pfau