Die Intel Aktie hat sich in diesem Jahr enttäuschend entwickelt. Während AMD seit Jahresanfang um ca. 75 Prozent und Nvidia sogar um ca. 120 Prozent zulegten, schauten Intel Aktionäre trotz einer vergleichsweise hohen Dividendenrendite von fast 3 Prozent performance-technisch in die Röhre. Denn nach einem starken Jahrsauftakt auf Allzeithoch ging es mit der Intel Aktie im in den folgenden Monaten um über 30 Prozent bergab.

Im Zuge der enttäuschenden Kursentwicklung deuten einige Bewertungsparameter nun jedoch mit Ausrufezeichen darauf hin, dass die Aktie derzeit als Schnäppchen gehandelt wird. In dieser Aktienanalyse zeigen wir dir, ob die hohen Kursverluste der Aktie überzogen sind. Darüber hinaus weisen wir auf einige Fallstricke in der Aktienbewertung hin und zeigen auf, wie ein vermeintlich aktionärsfreundliches Management langfristig negative Auswirkungen auf den Unternehmenserfolg und damit letztlich auch auf den Aktienkurs haben kann.

Intels Geschäftsmodell: So verdient der Chip-Riese Geld

Intel gehört zu den größten Halbleiterherstellern der Welt. Und noch immer ist das Unternehmen mit einer Marktkapitalisierung von EUR 168 Milliarden fast doppelt so hoch bewertet wie AMD mit einer Marktkapitalisierung von EUR 89 Milliarden. Lediglich Nvidia ist Mitte des Jahres an Intel vorbeigezogen und kommt dank steigender Aktienkurse auf eine Kapitalisierung von über EUR 281 Milliarden. Alle drei Unternehmen konkurrieren auf wichtigen Zukunftsmärkten wie CPUs (Intel und AMD) und Autonomen Fahren (Intel und Nvidia).

| Intel Aktie | |

| Logo | |

| Land | USA |

| Branche | Chiphersteller |

| Isin | US4581401001 |

| Marktkapitalisierung | 167,9 Milliarden € |

| Dividendenrendite | 2,9% |

| Stabilität Dividende | 0,99 von max. 1,0 |

| Stabilität Gewinn | 0,90 von max. 1,0 |

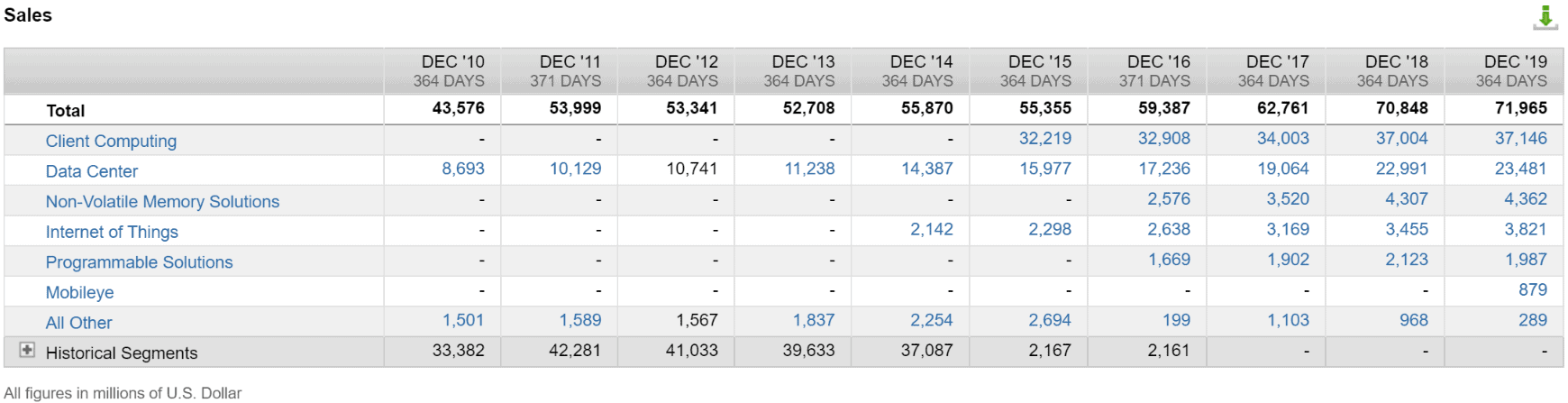

Intel unterteilt seine Geschäftsfelder in die sechs Segmente „Data Center Group (DCG)“, „Internet of Things (IOTG)“, „Mobileye“, „Non-volatile Memory Solutions Group (NSG)“, „Programmable Solutions Group (PGS)“ und „Client Computing Group (CCG)“.

Das Segment „Client Computing Group (CCG)“

Das mit Abstand größte Segment mit einem Umsatzanteil von 54 Prozent ist das CCG-Segment. Das Segment beinhaltet die PC-Prozessoren, die Intel in den zurückliegenden Jahrzehnten weithin bekannt machten. Intel verkauft CPUs für den Desktop- und Notebook Bereich. Das Wachstum der letzten Jahre fällt jedoch bescheiden aus. Im letzten Quartal betrug es beispielsweise nur ein Prozent, denn aus heutiger Sicht hat Intel hat den technischen Vorsprung auf den ewigen Konkurrenten AMD weitgehend eingebüßt. Hierauf gehen wir später gesondert ein.

Das Segment „Data Center Group (DCG)”

Im DCG Segment entwickelt Intel Chip-Lösungen für Rechen-, Speicher- und Netzwerkfunktionen, die an Anbietern von Cloud-Diensten, Unternehmen, Behörden oder Kommunikationsdienstleistern verkauft werden. Das Segment ist für 32 Prozent des gesamten Umsatzes verantwortlich. Nachdem das Segment in den letzten Jahren durchschnittlich im zweistelligen Bereich gewachsen ist, fiel das Wachstum 2019 mit zwei Prozent eher mager aus. Im letzten Quartal zog der Umsatz jedoch wieder um 7 Prozent an.

Die kleinen Segmente „IOTG“, „Mobileye“, „NSG“ und „PGS“

Die vier Segmente „IOTG“, „Mobileye“, „NSG“ und „PGS“ sind jeweils nur für Bruchteile des Gesamtumsatzes verantwortlich. Größtes Segment ist das Segment für Speicherlösungen NSG mit einem Anteil von 6 Prozent am Gesamtumsatz.

Besonders spannend ist das Segment „Mobileye“. Damit adressiert Intel den Megamarkt „Autonomes Fahren“. Einen Fuß in diesen Markt bekam das Unternehmen im Zuge der USD 15,3 Milliarden teuren Übernahme des gleichnamigen israelischen Unternehmens. Intels Marktposition ist dank Mobileye sehr stark. Auf der Stufe 2 des autonomen Fahrens, derzeit „state of the art“, basieren 70 Prozent aller Systeme auf Mobileye-Lösungen. Noch ist der Anteil am Intel-Gesamtumsatz mit nur einem Prozent aber sehr klein. Nach starken Wachstumsjahren in 2017 bis 2019, konnte das Segment im letzten Quartal ebenfalls nur um schwache 2 Prozent zulegen. Es wird daher noch längere Zeit dauern, bis das Segment eine tragfähige Stütze für das Geschäft sein wird, zumal die Konkurrenz sehr stark ist. Tesla, Nvidia und neuerdings auch Qualcomm zählen zu den größten Rivalen.

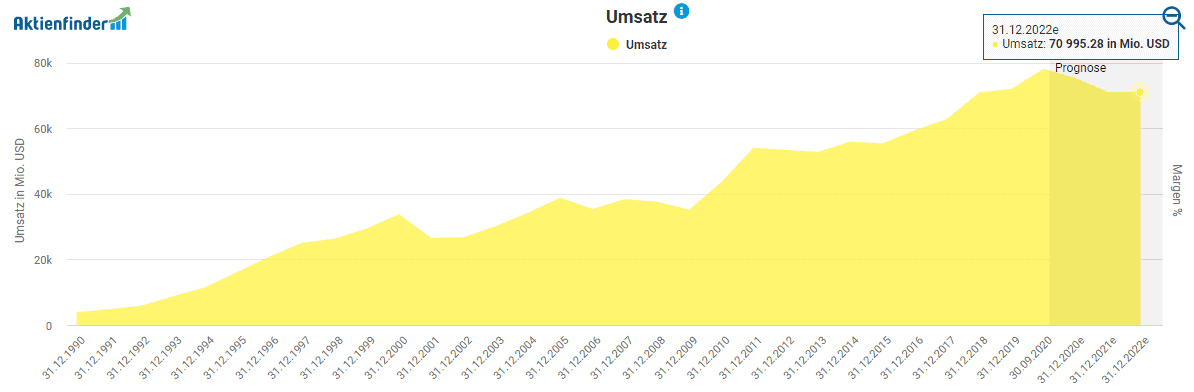

Intel, wo ist dein Wachstum hin?

Aus der Segmentbeschreibung ging bereits hervor, dass Intel derzeit einen Wachstumstreiber im Produktportfolio vermisst. Die Folge sind sinkende Umsätze für dieses und voraussichtlich auch das nächste Geschäftsjahr. Erst 2022 soll der Umsatz wieder leicht steigen.

Intel stellt die meisten Chips in eigenen Fabriken her, was den Unternehmenserfolg von konkurrenzfähigen Fertigungstechnologien im eigenen Hause abhängig macht. Konkurrent AMD hingegen bedient sich der kann großen Auftragsfertiger Samsung und Taiwan Semiconductor und hat so Zugriff auf die weltweit einzigen Produzenten, die schon heute den 7nm (nm=Nanometer) Produktionsstandard beherrschen. Intel hingegen hat bei der Einführung der 7nm-Fertigung große Probleme und musste deren Markteinführung bereits mehrfach verschieben. Intels 10nm Desaster der Vergangenheit, dass sogar zu einer verzögerten Markteinführung um mehrere Jahre führte, droht sich zu wiederholen. Intels ersten Auslieferungen von 10nm-basierten Desktop-CPUs ist erst für die zweite Hälfte 2021 geplant.

Als Folge der Fertigungsprobleme sinken in der Chipproduktion die Margen und verliert Intel zunehmend Marktanteile an die Konkurrenz. So konnte AMD in drei von vier wichtigen Teilmärkten Intel Marktanteile abnehmen. Dabei erweckt die sich über Quartale hinziehende Schwächephase Intels zunehmend den Eindruck eines länger anhaltenden Trends, der für Intel im schlimmsten Fall zum Verlust der Dominanz im CPU-Bereich führen könnte.

Einen weiteren Rückschlag musste Intel bei der Produktion von 5G-Modems für den Mobiltelefonmarkt verkraften. Das Management hatte mehrfach 5G-Modems im großen Stil und blumigen Worten angekündigt, ohne jemals ein einziges Produkt an einen Kunden auszuliefern. 2019 musste Intel seine Niederlage gegenüber Qualcomm eingestehen und zog sich daraufhin aus dem Zukunftsmarkt zurück.

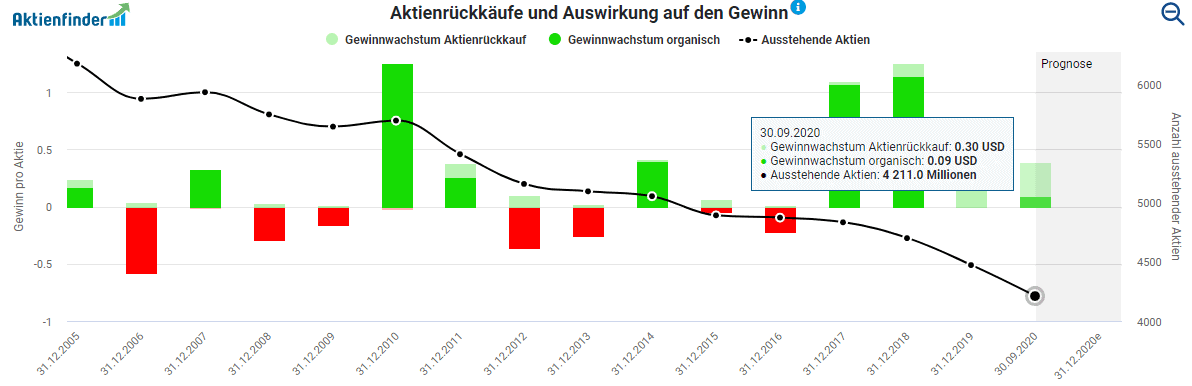

Intels Management hat meines Erachtens den Schwerpunkt der letzten Jahren zu sehr auf die Pflege des Aktienkurses gelegt, indem es massiv Geld in den Aktienrückkauf steckte. Seit 2007 sank die Anzahl der ausstehenden Aktien von fast 6 Milliarden auf aktuell 4,2 Milliarden. Die Aktienrückkäufe steigerten kurzfristig gesehen zwar Gewinn und Dividende pro Aktie, wären langfristig betrachtet in Forschung & Entwicklung jedoch besser aufgehoben gewesen.

Dass es anders geht, zeigt AMD. Zwar stieg die Anzahl der ausstehenden Aktien von AMD seit 2016 von 835 Millionen auf aktuell über 1,21 Milliarden, dafür legte innerhalb desselben Zeitraums jedoch auch der Aktienkurs des Intel-Konkurrenten um mehr als 640 Prozent zu. Am Beispiel von Intel zeigt sich, dass ein vermeintlich aktionärsfreundliches Management nicht zwangsläufig auch zu einem überlegenen Investment führt und operative Probleme sich durch Aktienrückkaufe nicht auf Dauer kaschieren lassen.

Wie profitabel ist Intel noch?

Die aktuellen Probleme wirken sich auf Intels Gewinne und Cash-Flows aus. Wie der Umsatz werden Gewinn und Cash Flow in den nächsten Jahren sinken, ehe sie ab 2022 wieder langsam steigen könnten. Bis die alten Höchststände wieder erreicht sein, dürfte es jedoch einige Jahre dauern.

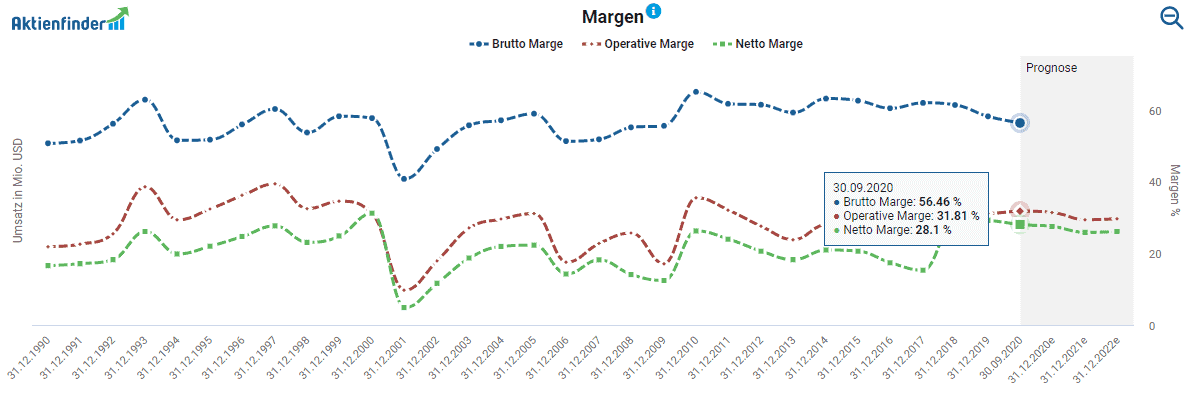

Ebenfalls negativ verläuft die Entwicklung der Margen. So sank die Brutto-Marge von 62 Prozent im Jahr 2017 auf aktuell 56 Prozent. Auch die Operative- und die Netto-Marge werden in den nächsten zwei Jahren voraussichtlich ein bis zwei Prozentpunkte fallen.

ARM als Bedrohung für Intels und AMDs CPU-Business

An Intel interessierte Aktionäre sollten weiterhin die Übernahme von ARM Limited durch Nvidia im Auge behalten. Bei ARM handelt es sich um einen britischen Chip-Designer für den Nvidia bereit ist, USD 40 Milliarden zu zahlen. Wenn die Kartellbehörden grünes Licht geben, wird mit Nvidias bestehenden Produkten und dem ARM-Portfolio ein neuer Gigant auf dem Markt für AI, autonomes Fahren und High Performance Computing entstehen. ARM entwickelt CPUs, die auf der sogenannten RISC Architektur beruhen und in Konkurrenz zu der x86-Architektur stehen, auf der die CPUs von Intel und AMD basieren. ARM lizensiert das Design an andere Unternehmen, wie beispielsweise Qualcomm, Samsung oder Apple für dessen neuen M1 Chip. Gerade im mobilen Bereich ist das stromsparende ARM-Design nahezu überall zu finden. Für Intel (und AMD) besteht die Gefahr, dass die für Desktop-CPUs genuzte x86-Architektur durch das Zusammenwachsen von mobilen und stationären Anwendungsbereichen immer weiter zurückgedrängt wird.

Wie sicher ist die Intel Dividende?

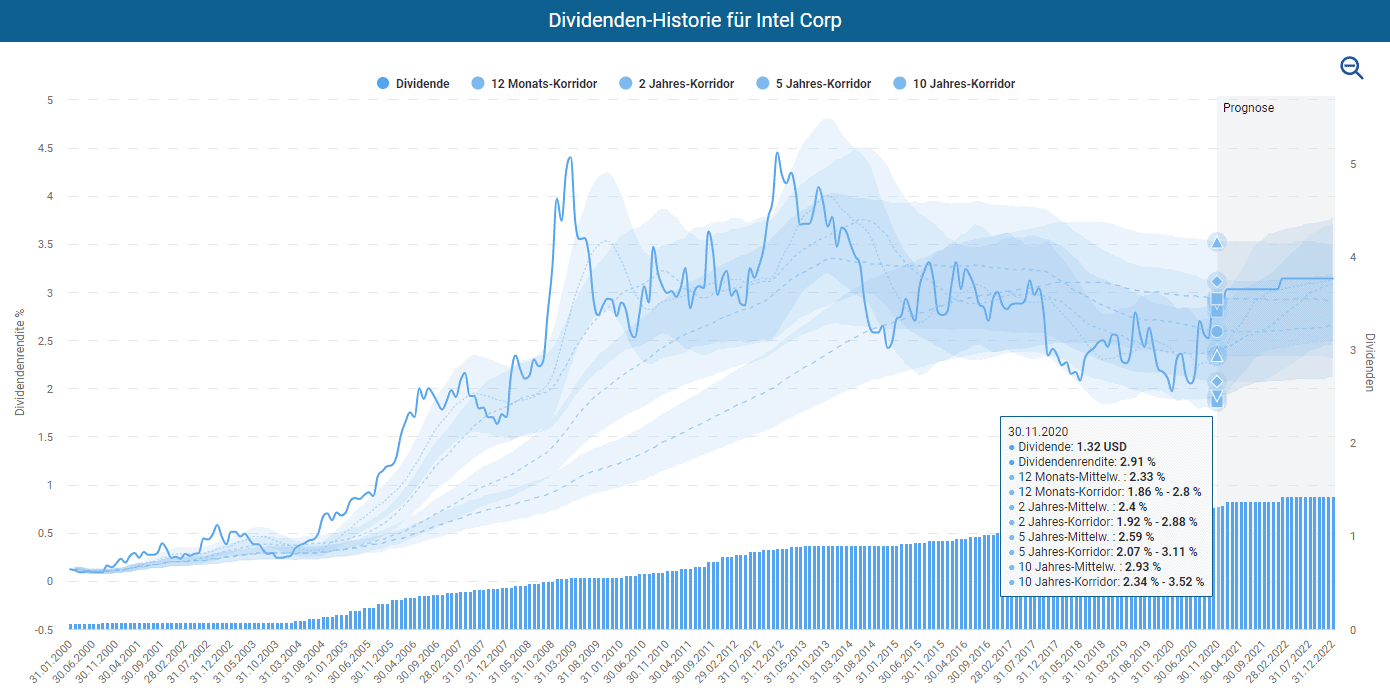

Erfreulicher als das operative Geschäft ist der Verlauf der Intel Dividende. Intel hat in den letzten 6 Jahren seine Dividende jedes Jahr erhöht, zahlt seinen Aktionären allerdings schon seit 1992 jedes Quartal eine Dividende aus, die Intel seit 2000 von USD 0,06 auf nunmehr USD 0,33 erhöhte. In den letzten drei Jahren stieg die Dividende um 6,6 und in den letzten 10 Jahren sogar um durchschnittlich 8,45 Prozent. Nach der jüngsten Steigerung von USD 0,315 auf USD 0,33 erhalten Aktionäre USD 1,32 pro Jahr. Beim aktuellen Kurs von 45 USD entspricht dies einer Dividendenrendite von 2,91 Prozent.

Aufgrund der Kursverluste der letzten Monate nähert sich die Dividendenrendite dem oberen Ende des kurzlaufenden Korridors von einem Jahr an und liegt bezogen auf die letzten 10 Jahre im Mittel. Eine wesentlich höhere Dividendenrendite gab es nur in den Jahren 2009 und 2012 bis 2013.

Die niedrige Ausschüttungsquote von 32,9 Prozent gemessen am Free-Cash-Flow sowie 25,4 Prozent gemessen am bilanzierten Gewinn lassen jedoch genügend Spielraum für weitere Dividendensteigerungen. Trotz aller akuten Probleme hat Intel im Vergleich mit den Konkurrenten das mit Abstand attraktivste Dividendenprofil. So ist Qualcomms aktuelle Dividendenrendite aufgrund der jüngsten Preisanstiege auf 1,74 Prozent geschmolzen, während die aktuelle Rendite von Nvidia lediglich 0,13 Prozent beträgt. AMD wiederum schüttet überhaupt keine Dividende aus.

Ist die Intel Aktie fair bewertet?

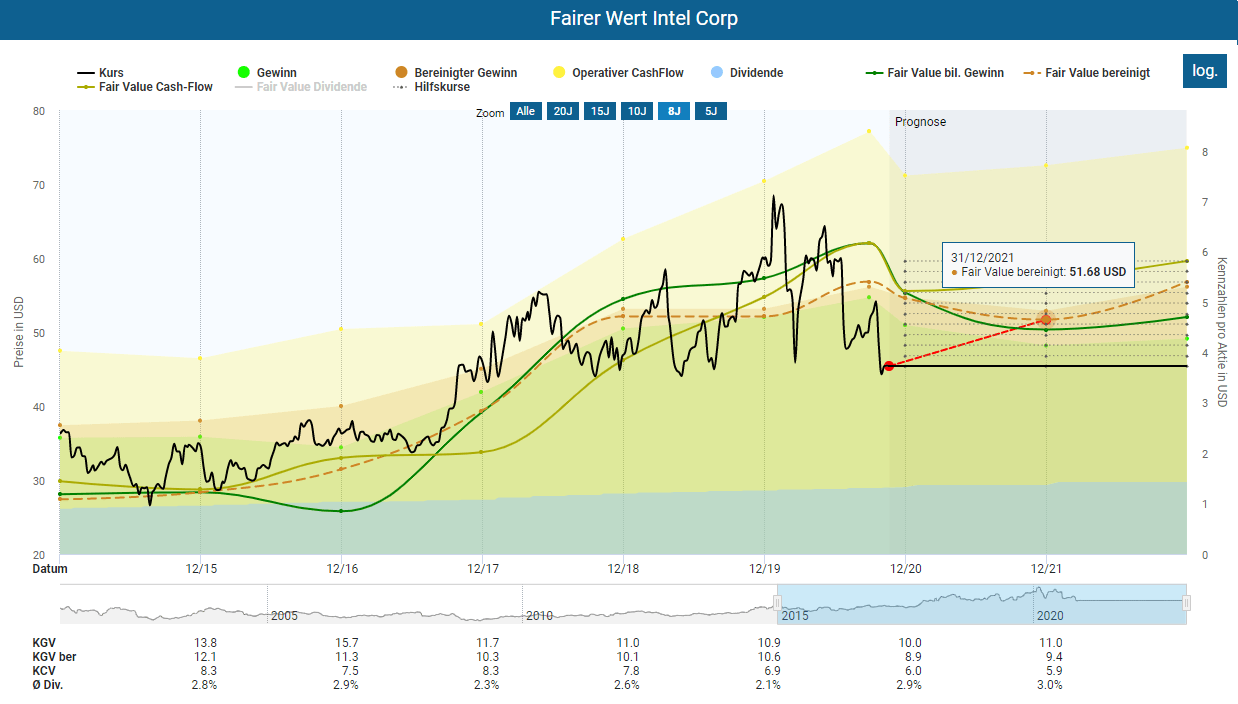

Die Dynamischen Aktienbewertung zeigt, dass die Kursverluste der vergangenen Monate die Intel Aktie tief in den Bereich der Unterbewertung gedrückt haben. Rein rechnerisch ergibt sich basierend auf dem fairen bereinigten Gewinn ein Aufwärtspotential bis Ende 2021 von 17,1 Prozent. Eine ähnlich hohe Renditeerwartung ergibt sich, wenn wir auf die prognostizierte Gewinnentwicklung im Folgejahr 2022 schauen. Deutliche 31,6 Prozent fehlen der Aktie bis zur Erreichung ihres fairen Werts.

Trotz aller Probleme verwundert mich, dass der Markt die Intel Aktie mit einem einstelligen bereinigten KGV handelt. Auch das Kurs-Cash Flow Verhältnis von unter sechs deutet auf eine signifikante Unterbewertung. Im Vergleich dazu beträgt das Kurs-Cash Flow Verhältnis von AMD mehr als das Zehnfache. Intels momentan schlechter Lauf scheint mir über die Maßen eingepreist.

Umgekehrt spricht derzeit jedoch wenig dafür, was auf eine schnelle Verbesserung des operativen Geschäfts hoffen lässt. Intel wird vermutlich auch in den nächsten Jahren AMDs Erfolgen hinterhereilen und vermutlich weiterhin Marktanteile verlieren. Allerdings kannst du bei Intels Umsatz- und Gewinnentwicklung gut erkennen, dass das operative Geschäft vom Erfolg einzelner Chip-Generationen abhängig ist. Phasen des Wachstums wechseln sich mit Jahren der Stagnation ab. Aktuell ist AMD im Markt für CPUs klar in Führung. Der Primus geriet Mitte der 2000er allerdings selbst schon einmal tief in die roten Zahlen, was zeigt, dass kein Marktanteil für die Ewigkeit hält.

In unserer AMD Analyse schrieb ich: Ein schlechtes Management, das die falschen Entscheidungen trifft, führt im umkämpften Technologiebereich in der Regel zu schlimmeren Verwerfungen als in anderen konservativeren Branchen. Das betrifft aber nicht nur AMD, sondern die gesamte Branche und ist ein Risiko, dass du bei allen Investments in diesem Bereich tragen musst. Mir persönlich ist die aktuelle Bewertung angesichts eines solchen Risikos allerdings zu hoch.

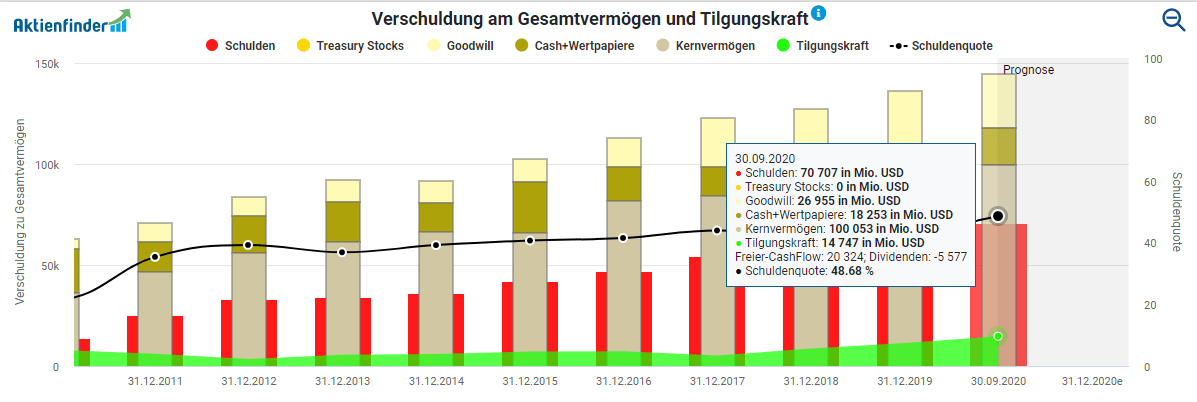

Am Beispiel von Intel zeigt sich, wie sich schlechtes Management in der Chipbranche auswirkt. Langfristig denkende Investoren mögen in dieser Situation jedoch eine Chance erkennen. Schon im nächsten oder übernächsten Zyklus kann Intel wieder zu den Gewinnern zählen. Bis dahin kompensieren hohe und weiter steigende Dividenden die schwache Kursentwicklung, während die bereits niedrige Bewertung für ein begrenzten Abwärtsrisiko sorgt. Auch ein Blick in die Bilanz zeigt, dass Intels Situation nicht existenzbedrohend ist. USD 70,7 Milliarden Schulden stehen deutlich höhere Vermögenswerte gegenüber, so dass Intels Schuldenquote lediglich moderte 48 Prozent beträgt, was nur unwesentlich über der (allerdings von Quartal zu Quartal sinkenden) Schuldenquote von AMD mit 44,2 Prozent liegt und wesentlich unterhalb der von Qualcomm bei 82 Prozent ist. Lediglich Nvidia weist mit einer Schuldenquote von 30 Prozent eine noch deutlich stärkere Bilanz auf.

Weitere Tech-Aktien für dein Depot

Falls du nach weiteren Tech-Aktien suchst, schaue dir unsere anderen kostenlosen Aktienanalysen an:

Fazit: Intel Aktie – Angeschlagen, aber noch lange nicht ausgeknockt

Der Kursrückgang der Intel Aktie hat seinen Grund. Herbe Enttäuschungen im Bereich 5G und der 7nm-Produktion erscheinen wie die Spitze eines Eisbergs momentaner Probleme, die zu einer Wettbewerbsschwäche und in Folge dessen zu nachlassendem Wachstum führen. Und dennoch sehen langfristig denkende Investoren in Intel weiterhin einen Tech-Riesen, der zwar taumelt, aber weiterhin auf starken Füßen steht. Sollte er sich wieder zu alter Form finden, wird der heutige Kurs der Intel Aktie rückblickend ein Schnäppchenpreis sein. Intel und über 1.000 weitere Dividenden- und Tech-Aktien kannst du im beliebtesten Aktienfinder Deutschlands auf Herz und Nieren prüfen - mit ebenso einzigartigen wie stets aktuellen Kennzahlen zum kleinen Preis.

3 Antworten

Hallo,

ein entscheidender Faktor ist in dem Artikel nur als abstraktes Risiko dargestellt: Apple hat mit dem M1 das ganze Segment Notebooks so verändert, dass hier mehr Druck entsteht als von AMD. Erste Tests zeigen eine starke Leistung mit dem Wechsel von Intel auf ARM, so dass hier mit etwas Verzögerung über die OEMs nächstes Jahr mit erheblichen Druck auf Intel zu rechnen ist. Nicht zu vergessen die 4 – 5 Mio. CPUs je Quartal, die Intel nicht mehr an Apple liefert. Immerhin ist Apple der viert größte Hersteller weltweit.

Die Prognosen ab 2021 könnten noch erhebliche Korrekturen erfahren. Die eigene Fertigung als großer Fixkostenblock wirkt dann schnell als Hebel auf die Gewinne, wenn Umsätze sinken.

Viele Grüße

Carsten

Hallo Stefan,

wie immer eine hervorragende Analyse, die ganz objektiv alle wichtigen Aspekte beleuchtet!

An diesem Beispiel zeigt sich, dass sich nicht jedes Unternehmen und vor allem nicht in einer solch dynamischen Branche, Aktienrückkäufe leisten kann/ sollte – auch aus meiner Sicht eine Fehlentscheidung des Managements. Zwar ist Intel momentan wirklich sehr „günstig“ bewertet, möglicherweise aber auch zurecht. Meiner Meinung nach ist es schwer zu beurteilen, ob dieser hohe Risikoabschlag wirklich übertrieben ist. Die Konkurrenz schläft nicht und insbesondere AMD hat mit Lisa Su eine überzeugende Geschäftsführerin, die ihr Können schon mehrmals unter beweis gestellt hat. Daher kann ich mir gut vorstellen, dass es Intel auch die nächsten Jahre sehr schwer haben wird, in den jeweiligen Bereichen wieder den Anschluss zu finden. Sollte es Bob Swan jedoch gelingen, stimme ich deinem Fazit voll und ganz zu, dann wäre der aktuell Kurs für langfristige Anleger tatsächlich sehr attraktiv – Ich bin gespannt…

Liebe Grüße

Konstantin von finanzfunk.net

Hi Konstantin,

besten Dank – auch für deine zusätzlichen Erwägungen. Intel hat mit seinem Cash Flow und der durchaus soliden Bilanz das Potential wieder zurückzukommen, aber der Weg dürfte lang sein. Mal schauen wie es weiter geht. Ich werde mir die Entwicklung vorerst von der Seitenlinie aus angucken.

Beste Grüße