Dividend Growth Top 10 Dividendenwachstum

Als kleiner Leckerbissen vorab eine Liste von 10 Dividenden-Aktien, die seit Anfang des Jahres die Dividende außergewöhnlich stark angehoben haben. Auch unsere 3 zu analysierenden Aktien sind mit von der Partie.

| ISIN | Name | Div.-Erhöhung % | 5-Jahres-Div.-Wachstumsrate % | Div.-Rendite % (FWD) |

| NL0010273215 | Asml Holding | 138.7% | 27.96% | 0.63% |

| US83545G1022 | Sonic Automative | 108.4% | 18.60% | 1.95% |

| US8923561067 | Tractor Supply Company | 76.9% | 22.92% | 1.66% |

| US91347P1057 | Universal Display | 50.0% | 14.75% | 0.77% |

| US6795801009 | Old Dominion Freight Line | 50.0% | 21.50% | 0.38% |

| US9113121068 | United Parcel Service (UPS) | 49.0% | 8.03% | 2.89% |

| GB0007188757 | Rio Tinto Group | 38.3% | 26.68% | 9.39% |

| US4456581077 | J.B. Hunt Transport | 33.3% | 8.66% | 0.61% |

| US76169C1009 | Rexford Industrial Realty | 31.3% | 12.86% | 1.77% |

| US65336K1034 | Nexstar Media Group | 28.6% | 24.61% | 1.97% |

| US9633201069 | Whirlpool | 25.0% | 8.11% | 3.43% |

| US09247X1019 | BlackRock | 18.2% | 14.02% | 2.80% |

| DK0060534915 | Novo Nordisk | 18.0% | 5.10% | 1.48% |

| US4370761029 | Home Depot | 15.2% | 16.35% | 2.34% |

| US0091581068 | Air Products & Chemicals | 8.0% | 11.96% | 2.84% |

Der Februar ist traditionell der „stärkste“ Monate im Jahr, wenn man rein quantitativ die Anzahl an bekanntgegebenen Dividendenerhöhungen heranzieht. Ein Blick in die seit 2007 von David Fish initiierte „The Dividend Champions List“, in der über 700 Dividendenwachstumswerte geführt werden, verrät uns, dass exakt 218 Unternehmen mit mindestens seit fünf Jahren steigenden Dividende seit Jahresbeginn die Dividende weiter gesteigert haben. Imposant sind – nicht zum ersten Mal – die Erhöhungen von ASML und Tractor Supply Company. Mit dem niederländischen Unternehmen aus der Halbleiter-Branche hat sich ein Wert aus Europa an die Spitze gesetzt. Die dreistellige Erhöhung von ASML bezieht sich hierbei auf die letztjährige Schlussdividende (€3.70 versus €1.55).

Dieses positive Bild passt so gar nicht zur allgemeinen Marktlage. Zum Teil korrigierten Dividenden-Werte mit mehr als 20 Prozent, was in Anbetracht der zum Teil fatalen Kurseinbrüche im Tech-Sektor jedoch noch relativ moderat ist. Im Folgenden schauen wir uns Home Depot, BlackRock und Air Products & Chemicals an. Alle drei Aktien überzeugen durch eine beachtenswerte Dividendenrendite von mindestens 2 Prozent sowie formidable Kursgewinne innerhalb der letzten Jahre. Doch handelt es sich bei diesen Titeln auch um gute Investments? Wie immer beantworten wir mit Hilfe des Aktienfinders die folgenden Fragen:

- Wie verläuft die Geschäftsentwicklung des Unternehmens und gibt es aktuell Wichtiges aus der Quartalsaison zu berichten?

- Ist die Dividende sicher und nachhaltig?

- Ist die Aktie über- oder unterbewertet?

Los geht’s! ?

Home Depot – die beliebte „Mitarbeiter“-Aktie als Schnäppchen?

Rekordjahr auf Rekordjahr, eine satte Dividendenerhöhung und die starke Positionierung als Branchenführer. Alles Faktoren, die für ein positives Momentum in der Wahrnehmung der Home Depot Aktie am Markt sorgen könnten. Konjunktiv eben: denn seit Jahresbeginn gab die größte Baumarktkette in den Vereinigten Staaten um mehr als 20 Prozent nach.

Home Depot Aktie – Wie läuft das Geschäft und gibt es Neues?

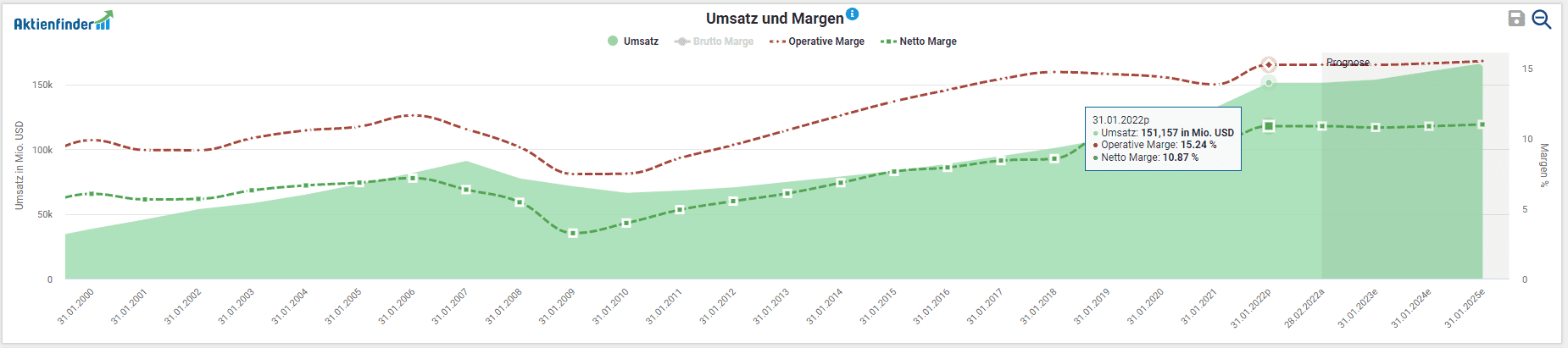

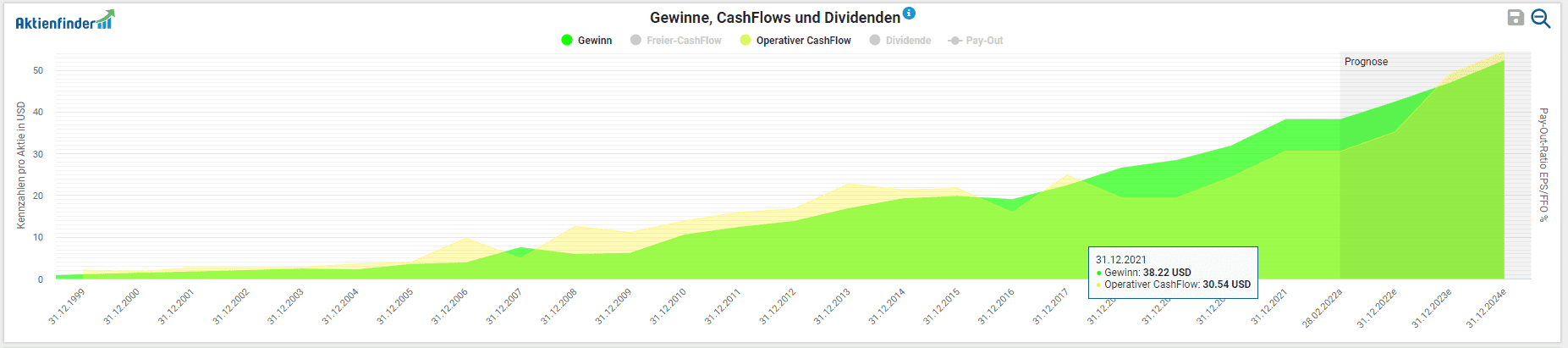

Beim bloßen Blick auf die vor kurzem veröffentlichten Geschäftszahlen dürfte Home Depot den Nerv der Zeit in puncto Kundenerwartungen treffen. Der ohnehin in den USA stark ausgeprägte Hang in Richtung „Do it yourself“ (DIY) bescherte dem Heimwerker-Branchenprimus, der sich natürlich auch bei bei professionellen Handwerkern großer Beliebtheit erfreut, ein weiteres Rekordjahr. Um 19 Milliarden US-Dollar (USD) wurde das Vorjahresergebnis beim Umsatz übertroffen und insgesamt 151,2 Mrd. USD eingefahren. In den letzten beiden Jahren steigerte Home Depot seinen Umsatz um 40 Mrd. USD bei tendenziell steigenden Margen.

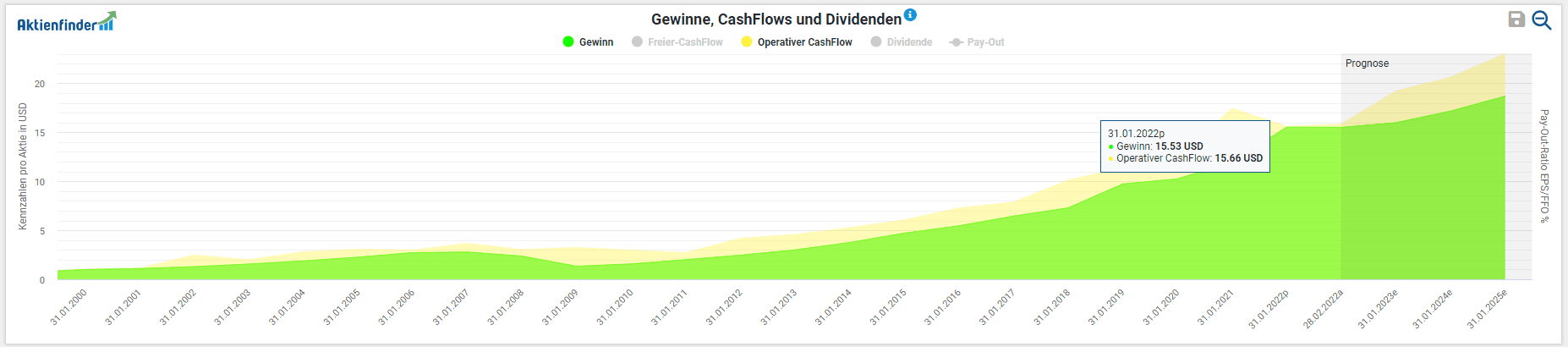

Diese positive Entwicklung korreliert auch mit steigenden Gewinnen pro Aktie. Von 2020 auf das Geschäftsjahr 2021 stieg der Gewinn pro Aktie um 30 Prozent (15,43 vs. 11,94 USD). Weniger optimistisch sieht die Situation beim Free-Cash-Flow pro Aktie aus: dieser ging um knapp über 10 Prozent zurück. Home Depot erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 16,4 Mrd. USD, was einer Verdoppelung im Vergleich zu 2018 entspricht.

Zum Ausblick für 2022 äußerte sich das Management um CEO Craig Menear mit merkbar gedämpften Erwartungen. Der Umsatz für das nächste Geschäftsjahr wird nach Ansicht der Unternehmensführung nur „leicht wachsen“, die operative Marge auf demselben Niveau wie 2021 prognostiziert. Daher ist mit einem Gewinnwachstum im einstelligen Prozentbereich zu rechnen, so die Ausführungen. Die enttäuschten Markterwartungen führten am Tag der Bekanntgabe des Jahresergebnisses zu einem zeitweise zweistelligen Kursrückgang. An dieser temporär negativen Wahrnehmung änderte auch das autorisierte Aktienrückkaufprogramm nichts, welches insgesamt ein Volumen von 9,5 Mrd. USD, oder in anderen Worten ca. 3 Prozent der ausstehenden Aktien, umfasst.

Ist die Dividende der Home Depot sicher und nachhaltig?

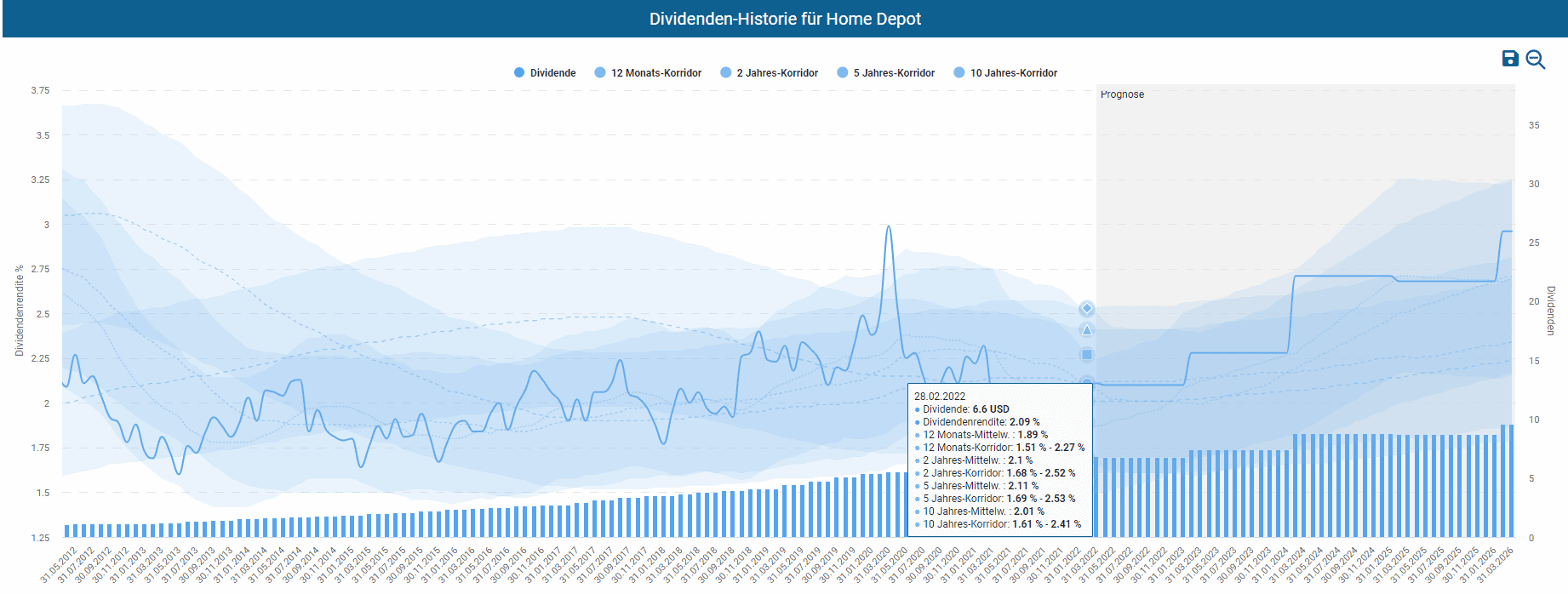

Trotz des über 20 Prozent Kursrückgangs seit Jahresbeginn und eines verhaltenen Geschäftsausblicks ist die Dividende von Home Depot ausreichend gedeckt. Der vorwiegend auf die USA konzentrierte Baumarktriese steigerte seit mittlerweile 13 Jahren die Dividende. Zuletzt wurde eine Anhebung um 15,15 Prozent bekanntgegeben und das durchschnittliche Dividendenwachstum beträgt laut Aktienfinder über 16 Prozent für die letzten fünf Jahre.

Die quartalsweise ausgeschüttete Dividende beträgt auf ein Jahr gerechnet 7,90 USD pro Aktie. Dies entspricht einer Dividendenrendite von 2,34 Prozent. Auf Basis des Dividenden-Turbos im Aktienfinder sehen wir, dass sich die aktuelle Dividendenrendite über dem 12-Monats-Korridor bewegt.

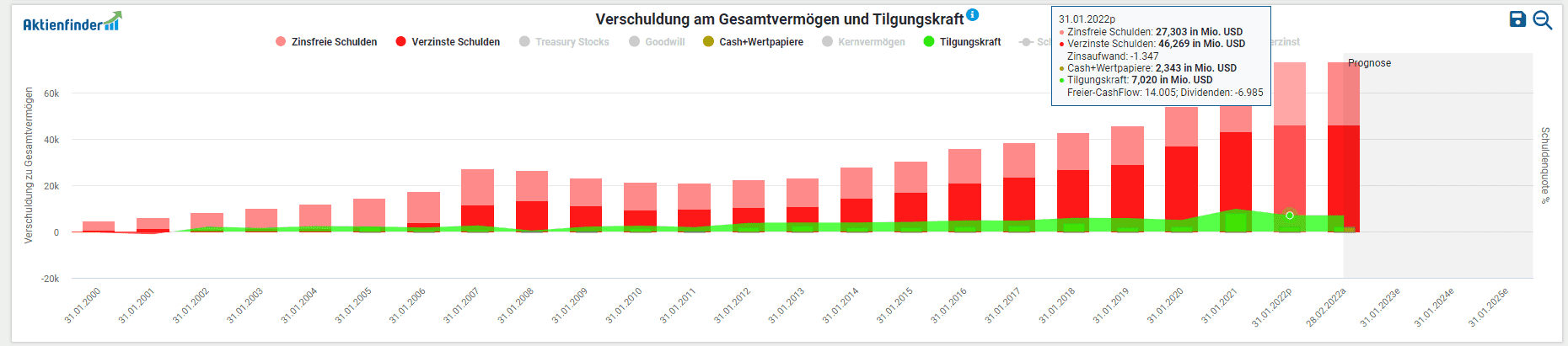

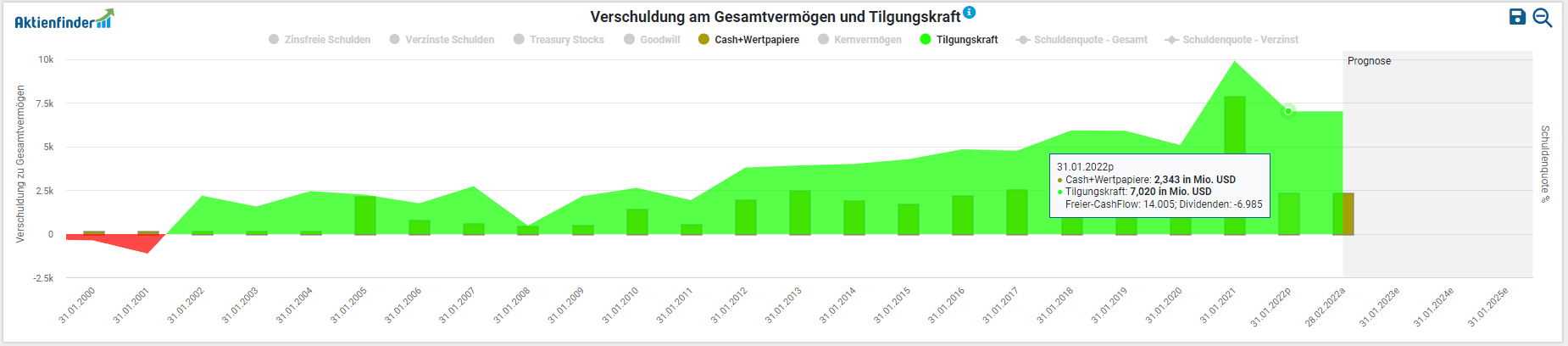

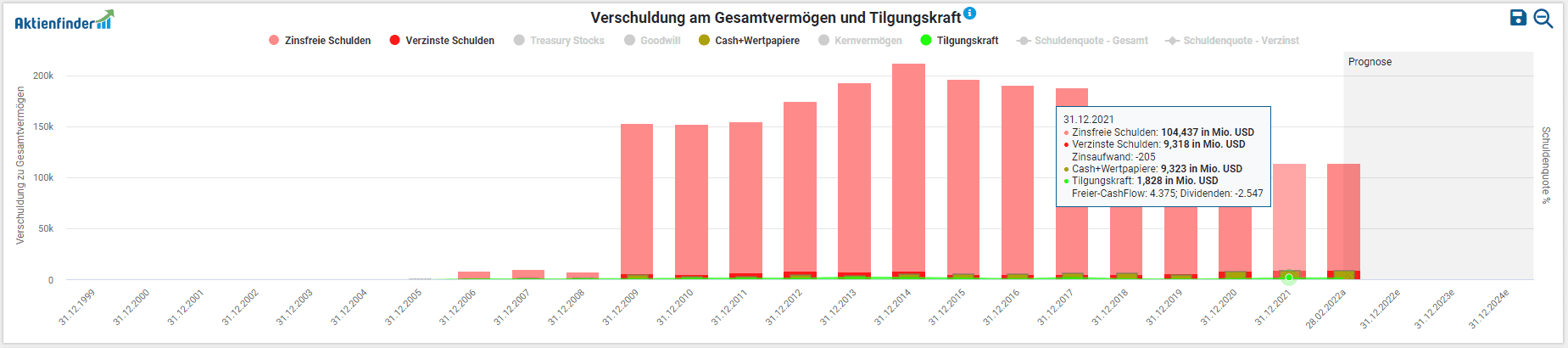

Ein Blick auf die Verschuldenssituation zeigt uns, dass Home Depot bei einem Schuldenstand von 73,6 Mrd. USD liegt. Dabei entfallen auf die zinstragenden Finanzverbindlichkeiten ca. 46,3 Mrd. USD, dem wiederum liquide Mittel und Wertpapiere von in Summe 2,3 Mrd. USD gegenüberstehen. Setzen wir nun die Nettoschulden in Verhältnis zum EBITDA ergibt sich ein Wert von 1,7, der weit unter dem als allgemein definierten kritischen Schwellenwert für die Ermittlung finanzieller Stabilität liegt (branchenabhängig: zwischen 3 und 5).

Auf Basis des freien Cash-Flows (FCF) landen wir bei komfortablen 51 Prozent, auf den Gewinn bezogen beträgt die Ausschüttungsquote 44,2 Prozent. Daher sehe ich genügend Spielraum für Dividendenerhöhungen in den kommenden Jahren.

Ist die Home Depot Aktie günstig bewertet?

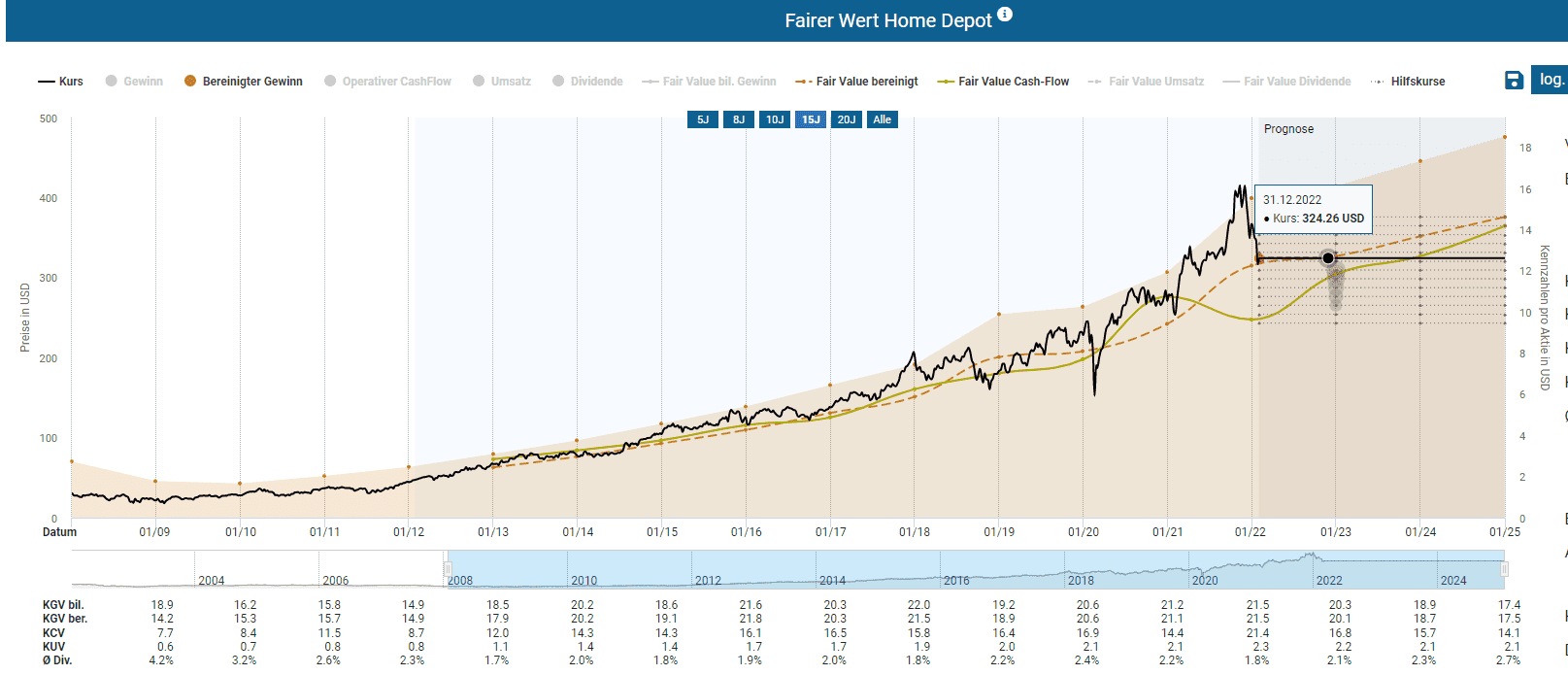

Mit einem gegenwärtigen KGV von 20,9 liegt das Unternehmen lediglich 0,5 über dem historisch fairen Wert der Aktie. Die Dynamische Aktienbewertung im Aktienfinder untermauert visuell das Kurspotential bis Ende 2022 im Verhältnis zum gegenwärtigen Niveau bei nur 1,6 Prozent mitBerücksichtigung der zu erhaltenden Dividenden. In der historischen Bewertung liegt das KGV mit 20,4, bzw. das KCV mit 15,8 deutlich unter dem aktuellen Wert. Doch die niedrige Renditeerwartung täuscht. Denn das Geschäftsjahr 2022 steht im Zeichen einer Konsolidierung auf hohem Niveau, von wo aus die Gewinne in den Folgejahren mit neuem Schwung weiter wachsen sollten. Bei einer Haltedauer von knapp drei Jahren kommst du bereits auf eine Renditeerwartung von knapp 8 Prozent.

Fazit: Ist die Home Depot Aktie ein Kauf?

Die Home Depot Aktie bewegt sich beim derzeitigen Kurs für langfristige Dividendenliebhaber bereits auf attraktivem Niveau. Die historisch attraktive Dividendenrendite bei einer vergleichsweise moderaten Ausschüttungsquote sowie der starken Positionierung gegenüber dem Wettbewerb machen Home Depot zu einem lukrativen Investment. Auch ich denke über eine Aufstockung meiner gegenwärtigen Position nach.

BlackRock – global erfolgreicher Asset Manager mit zweistelligem Dividendenwachstum

Der größte Vermögensverwalter der Welt strotzt seit dem Ende der Finanzkrise mit ordentlich steigenden Dividenden. Möglich macht dies der stetige Zufluss an verwaltenden Kundengeldern. Das sogenannte Assets under Management (AUM) wächst um monatlich 10 Mrd. USD. Zusätzlich verfügt das Unternehmen mit Sitz in New Yord in Larry Fink einen ebenso charismatischen wie einflussreichen CEO. Und doch hat die Aktie von Black Rock analog zu Home Depot seit Anfang des Jahres fast 25 Prozent an Wert verloren.

Wie laufen die Geschäfte für BlackRock und gibt es News?

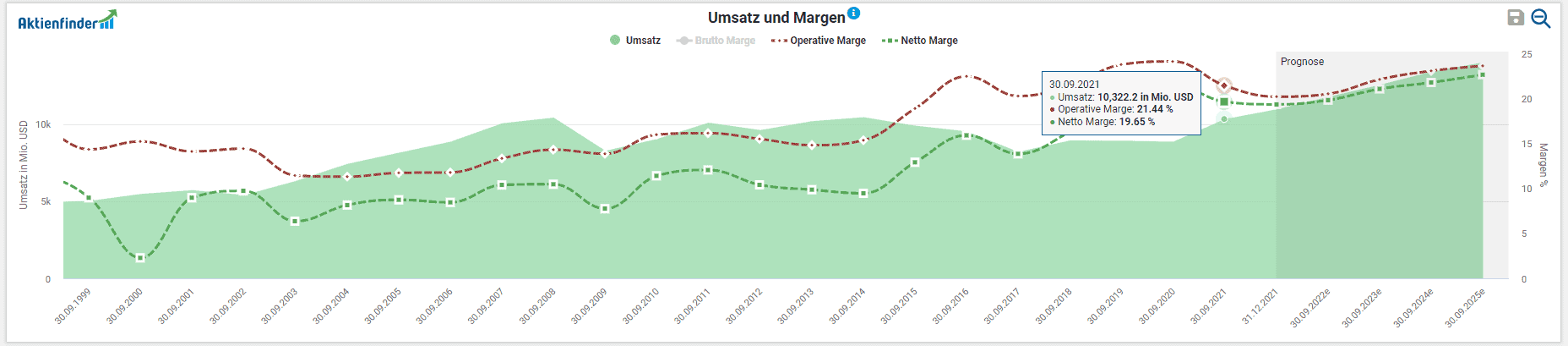

Betrachten wir die aktuellen Geschäftszahlen von BlackRock, gestaltet sich die Suche nach dem berühmt-berüchtigten Haar in der Suppe als schwierige Herausforderung. Jeweils überzeugende Wachstumsraten bei Umsatz (insgesamt 19,4 Mrd. USD bzw. ein Plus von 19,8 Prozent), Nettogewinn (insgesamt 5,9 Mrd. USD bzw. ein Plus von 20,4 Prozent) und Free-Cashflow (insgesamt 5,8 Mrd. USD bzw. ein Plus von 32,8 Prozent) zeugen von einem weiteren erfolgreichen Geschäftsjahr.

Zwei Gründe können als mögliche Erklärungen für den Kursrückgang vom Allzeithoch, welches bei 973 USD liegt, in Betracht gezogen werden. Einerseits schätzen die Analysten ein geringeres Wachstum der AUMs im Vergleich zu den letzten Jahren, wobei sich die Erwartungshaltung im niedrigen einstelligen Prozentbereich als Konsens etablierte. Andererseits geht man angesichts steigender Zinsen im Zuge einer restriktiveren Gangart der US-Notenbank Federal Reserve von einer spürbaren Änderung des Investmentzyklus aus. Soll heißen: das Geld wandert von passiven in aktive Investment-Strategien, bzw. in andere Assetklassen wie Misch- oder Anleihefonds.

Gleichwohl aus Sicht eines Privatanlegers mit BlackRock in erster Instanz das große Angebot an passiven Produkten verknüpft wird, sei an diesem Punkt erwähnt: knapp ein Viertel der AUMs lassen sich auf aktive Investitionsstrategien zuordnen, die jedoch für 49 Prozent der vereinnahmten Gebühren sorgen. Es ist daher nicht verwunderlich, dass das Management den strategischen Fokus auf diesen Bereich legt. Einer zukünftigen Negativentwicklung bei den verwalteten Geldern und einem drohenden Outflow dieser könnte durchaus mit hauseigenen Produkten entgegengewirkt werden.

In den Medien war von gestiegenen Lohnkosten bei BlackRock zu lesen. Durchschnittlich 8 Prozent soll das Gehaltsplus bei den Mitarbeitern ausmachen. Mit dem Wissen, dass 52 Prozent der operativen Kosten beim Personal aufschlagen, ist ein erhöhter Margendruck bei BlackRock nicht von der Hand zu weisen. Angetrieben von einer hohen Inflation und dem allgemeinen Ringen nach den besten Talenten in den Bereichen Technologie und Business, berichteten allerdings auch andere Finanzunternehmen von einem gestiegenem Personalaufwand.

Ist die Dividende von BlackRock sicher und nachhaltig?

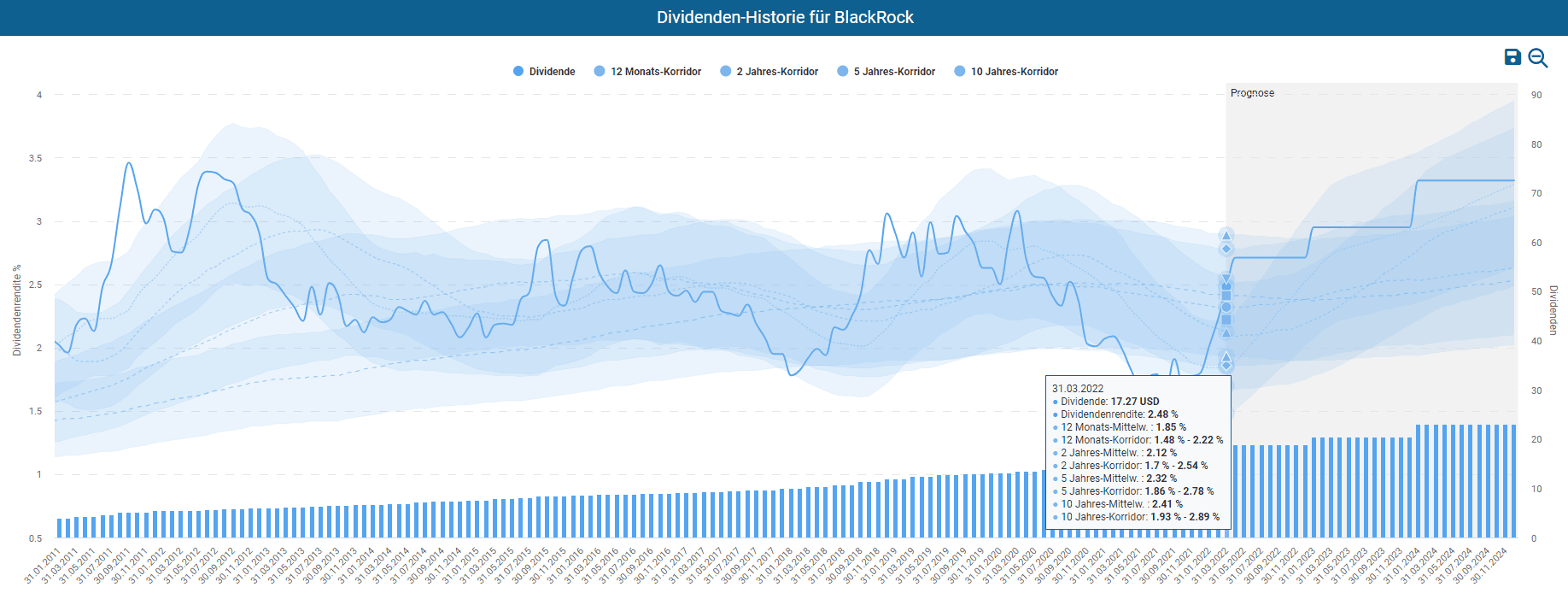

Wie steht es nun um die Dividendenqualität von BlackRock? Seit mittlerweile 13 Jahren steigert der Anbieter der bekannten iShares-Produkte die Dividende. Zuletzt wurde eine Anhebung um 18,16 Prozent bekanntgegeben, das durchschnittliche Dividendenwachstum für die letzten fünf Jahre beträgt laut Aktienfinder über 14 Prozent p.a.

Die quartalsweise ausgeschüttete Dividende pro Aktie beläuft sich auf 19,52 USD auf Jahresbasis. Dies entspricht einer Dividendenrendite von 2,80 Prozent. Anhand des Dividenden-Turbos im Aktienfinder können wir erkennen, dass sich die aktuelle – noch nicht adjustierte – Dividendenrendite bereits deutlich über dem 12-Monats-Korridors liegt.

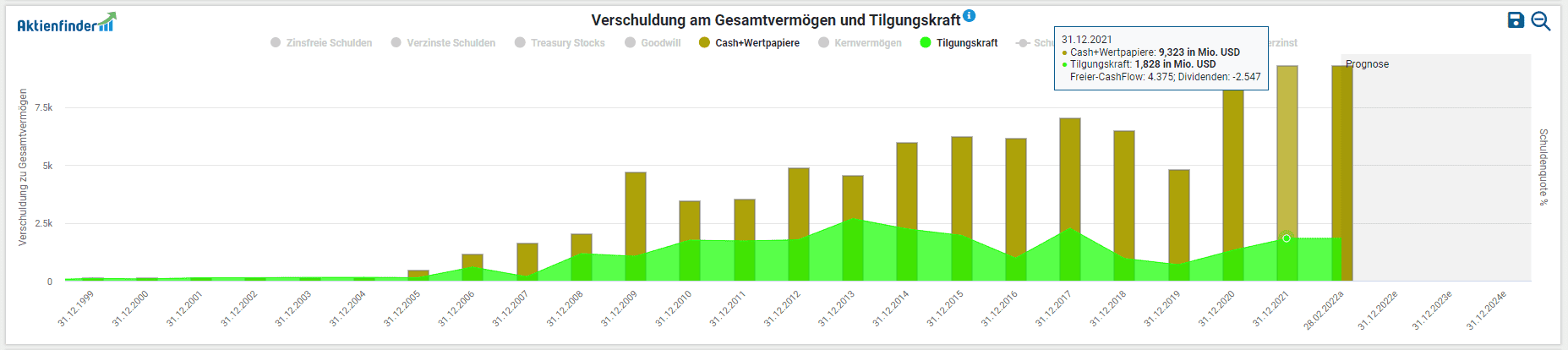

Der obligatorische Blick auf die Verschuldenssituation verrät uns, dass BlackRock bei einem Schuldenstand von 113,76 Mrd. USD liegt. Allerdings entfallen dabei auf die zinstragenden Finanzverbindlichkeiten nur ca. 9,32 Mrd. USD, dem wiederum liquide Mittel und Wertpapiere von in Summe 9,32 Mrd. USD gegenüberstehen. Sehr erfreulich, denn damit hat der US-Vermögensverwalter de facto keine Nettoschulden.

Zuletzt der prüfende Blick auf die Ausschüttungssumme. Basierend auf dem Free Cashflow (FCF) liegt das Unternehmen bei komfortablen 27,1 Prozent und auf den Gewinn bezogen bei 40,8 Prozent. Auf Basis des freien Cash-Flows landen wir bei moderaten 61 Prozent, auf den Gewinn bezogen beträgt die Ausschüttungsquote 45,2 Prozent. Daher sehe ich auch bei BlackRock genügend Spielraum für zukünftige Dividendensteigerungen über 2022 hinaus.

Ist die BlackRock Aktie günstig bewertet?

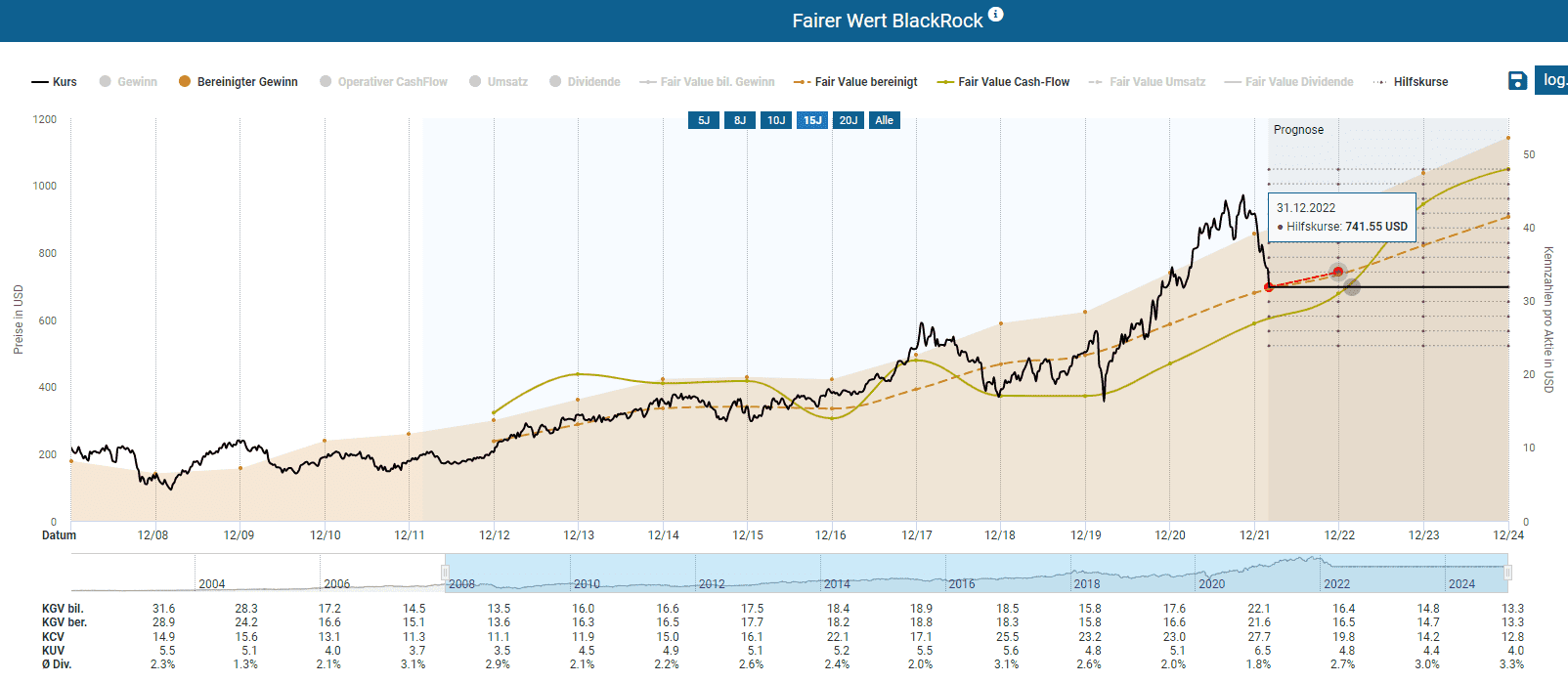

Mit einem aktuellen KGV von 18,2 liegt das Unternehmen um 0,7 über den historisch fairen Wert der Aktie. Die Dynamische Aktienbewertung im Aktienfinder untermauert visuell das Kurspotential bis Ende 2022 im Verhältnis zum gegenwärtigen Niveau mit einer Rendite von 8,5 Prozent unter Einberechnung der zu erhaltenden Dividende. In der historischen Bewertung liegt das KGV mit 17,5 bzw. das KCV mit 19,3 teilweise deutlich unter dem aktuellen Wert.

Fazit: Ist die BlackRock Aktie ein Kauf?

BlackRock bietet für die Zukunft aussichtsreiche Voraussetzungen: starke Position im Markt mit Wachstumsperspektive, innovativer Einsatz von Technologie, de facto schuldenfrei, margenträchtiges Geschäftsmodell. Für so ein Paket wird auch ein entsprechender Preis an der Börse verlangt. Aktuell ist mir dieser Premium-Status noch ein wenig zu viel an Aufgeld. Für all jene, die wie ich derzeit bei BlackRock noch auf einen Abbau der Bewertung setzen, bietet sich als komplementäre Alternative – und ausdrücklich nicht als Ersatzkandidat – die sich auf aktiv gemanagte Investmentfonds spezialisierte T. Rowe Price Group an.

Air Products & Chemicals – ein Aristokrat aus dem Bereich Industriegase

Im Sektor Materialien (oder auch als „Roh- und Grundstoffe“ bezeichnet) subsummiert der Global Industry Classification Standard eine wahre Vielfalt an unterschiedlichen Geschäftsmodellen entlang der wirtschaftlichen Wertschöpfungskette(n). Vom Rohstoff-Explorer über Chemie-Produzenten bis hin zu Baumaterialien-Hersteller gliedert sich der Sektor in verschiedene Sub-Branchen. Eine davon beinhaltet das Segment der Industriegas-Produzenten. Anleger, die diesen Bereich im Fokus haben, wird nicht entgangen sein, dass der Dividendenaristokrat Air Products & Chemicals seit dem Allzeithoch um ein Viertel im Kurs nachgegeben hat.

Wie laufen die Geschäfte für Air Products & Chemicals und gibt es News?

Air Products & Chemicals fokussiert sich einerseits auf die Herstellung unterschiedlicher Industriegase – eigentlich alles was man in der Schule gehört hätte: Helium, Stickstoff, Sauerstoff, Wasserstoff, Kohlendioxid und mehr. Vereinfacht ausgedrückt unterteilen wir in atmosphärische Gase, Prozessgase, Synthesegase und Spezialgase. Weiters beschäftigt sich APD mit dem Anlagebau zur Herstellung und Verarbeitung von Gasen.

Im Kontext der aktuell geführten Diskussion innerhalb der Europäischen Union in Zukunft weniger vom russischen Erdgas abhängig zu sein und verstärkt auf LNG zu setzen, könnten APD durch seine jahrzehntelang erworbene Expertise im Bau von LNG-Anlagen neue Aufträge winken. Das US-Unternehmen ist seit Jahren im Projektgeschäft erfolgreich tätig wie Großprojekte in Louisiana, Kanada und in Saudi-Arabien zeigen.

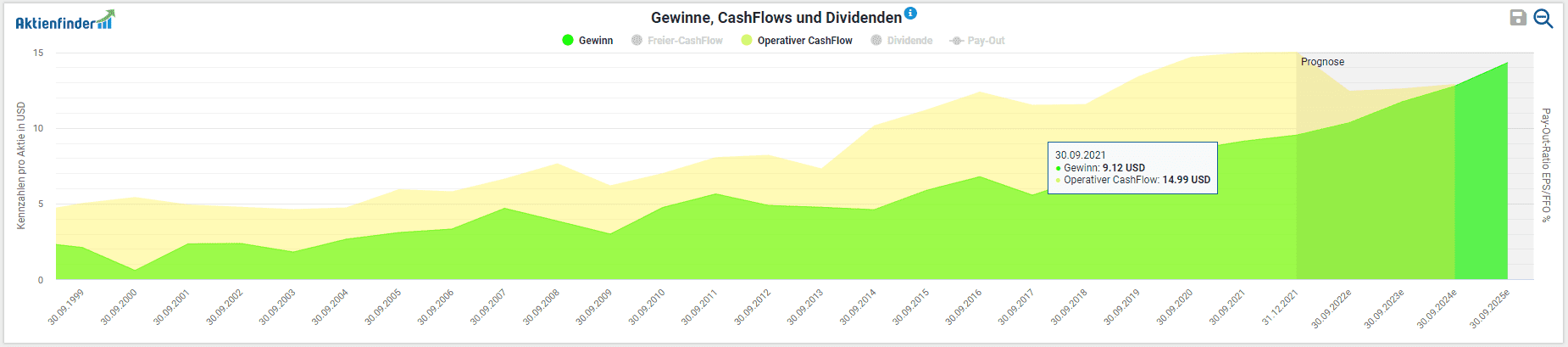

Was können wir aus dem letzten Jahresbericht herauslesen? Beim Umsatz wurde das Vorjahresergebnis mit insgesamt 10,32 Mrd. USD um 16,5 Prozent übertroffen. Diese positive Entwicklung sehen wir auch bei steigenden Gewinnen pro Aktie. Von 2020 auf das Geschäftsjahr 2021 stieg der Gewinn pro Aktie um 6,7 Prozent (9,12 vs. 8,55 USD).

Das liest sich sehr positiv. Beim Blick auf die Entwicklung die operative Marge wird man in der Suche nach der Begründung für den fallenden Kurs fündig. Die steigende Inflation sorgt für ordentlichen Kostendruck auf die notwendigen Inputfaktoren, die Air Products & Chemicals in der Industriegasproduktion verarbeitet bzw. veredelt. Nun werden in dieser Branche langfristige Verträge abgeschlossen, die standardmäßig Preisklauseln zur Indexierung von Rohstoffkosten beinhalten. Somit sollte dieser Negativeffekt, der sich aus steigenden Energiepreisen ergibt, bei einem Großteil der Abnahmeverträge an den Kunden abgewälzt werden.

Ist die Dividende von Air Products & Chemicals sicher und nachhaltig?

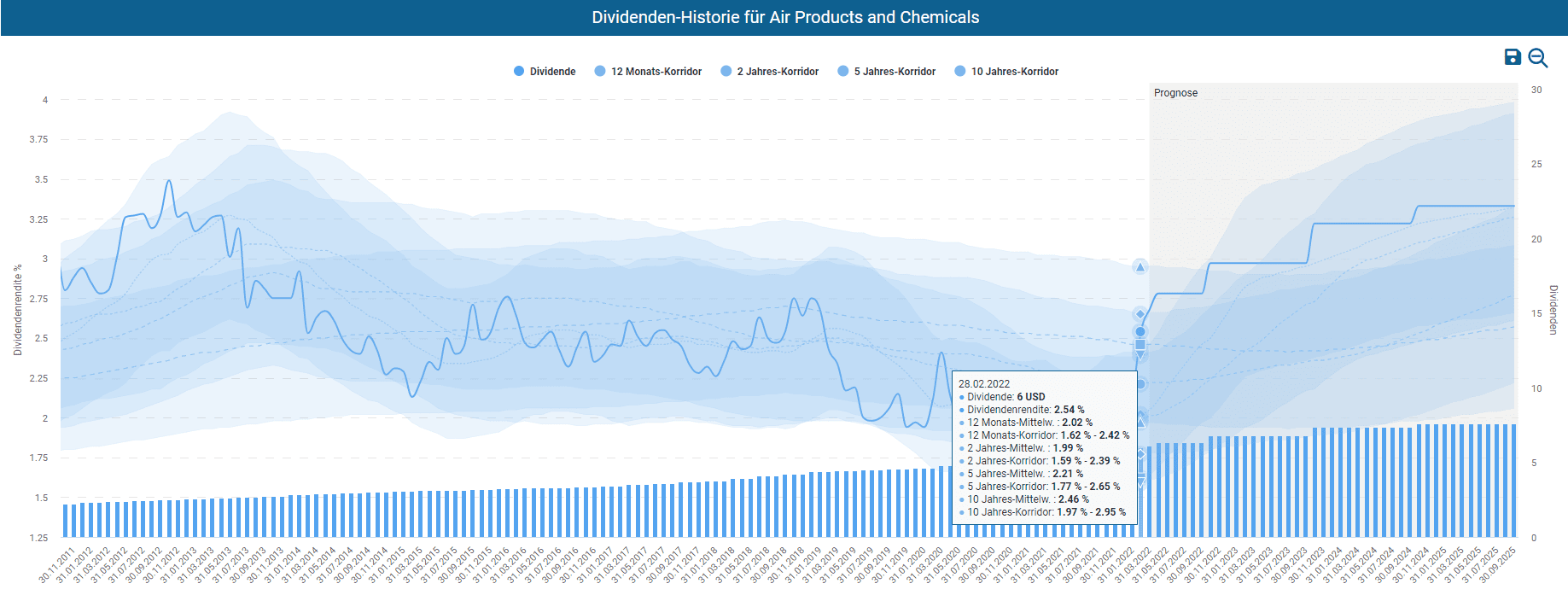

APD hebt als waschechter „S&P 500 Dividend Aristocrat“ seit mittlerweile 40 Jahren en suite die Dividende an. Im Februar gab das Management bekannt, die quartalsweise ausgeschüttete Dividende auf 1,62 USD pro Aktie zu erhöhen. Dies entspricht einer Dividendenerhöhung von exakt 8 Prozent und liegt im Fünfjahresdurchschnitt für das Dividendenwachstum (11,96 Prozent laut Aktienfinder).

Bei einem Kurs von 228 USD beläuft sich die Dividendenrendite auf 2,84 Prozent. Auf Basis des Dividenden-Turbos im Aktienfinder sehen wir eindeutig, dass sich die aktuelle Dividendenrendite oberhalb des 12-Monats-Korridors bewegt.

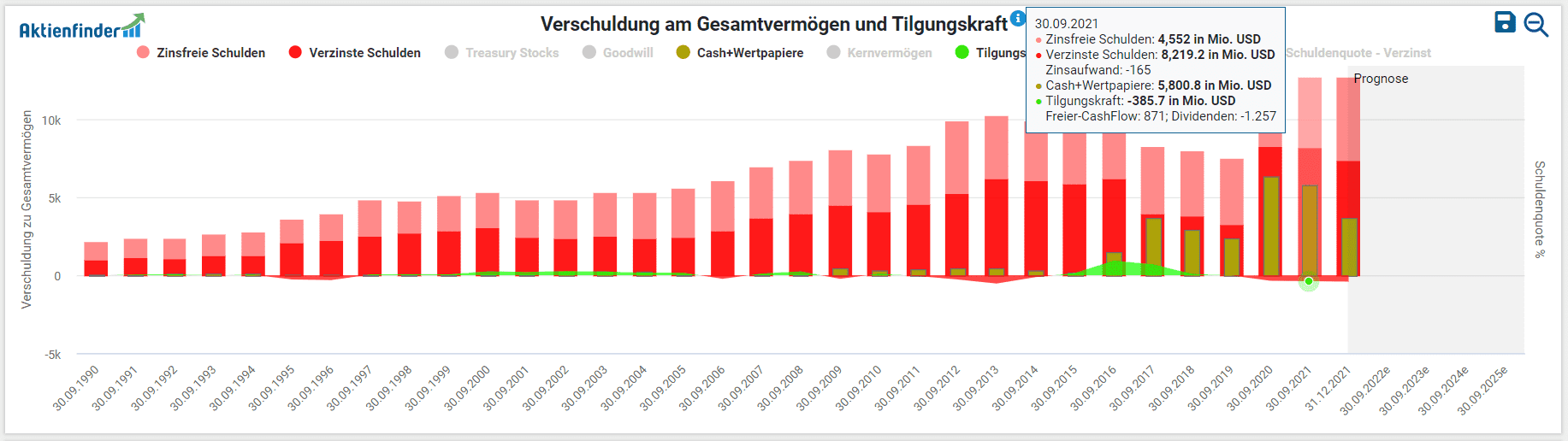

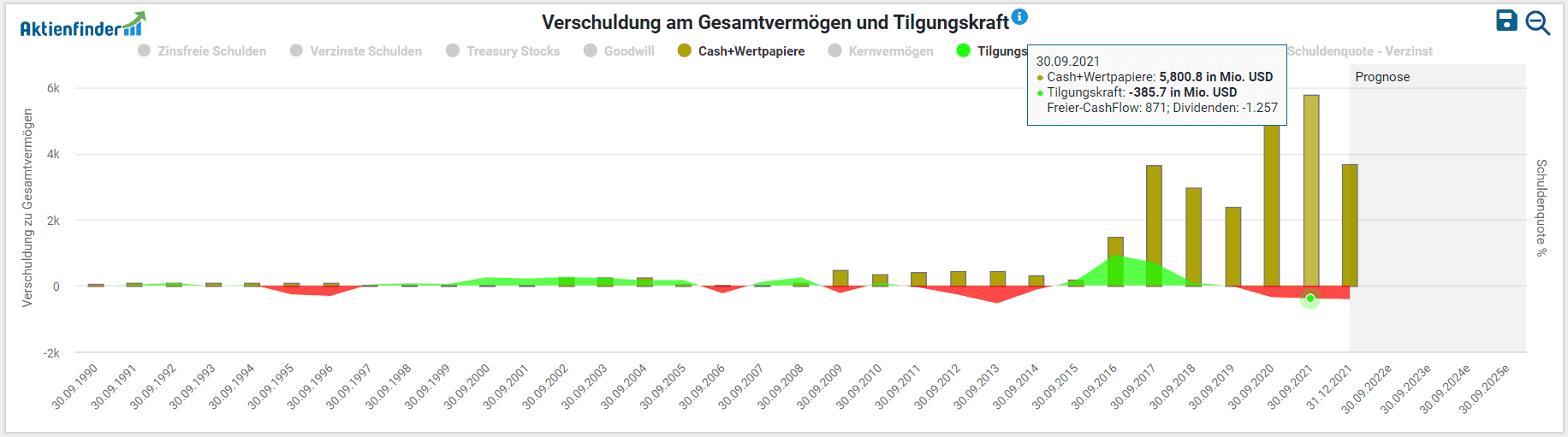

Ein Blick auf die Verschuldenssituation zeigt, dass Air Products & Chemicals bei einem Schuldenstand von 12,77 Mrd. USD liegt. Dabei entfallen auf die zinstragenden Finanzverbindlichkeiten ca. 8,22 Mrd. USD, dem wiederum liquide Mittel und Wertpapiere von in Summe 5,8 Mrd. USD gegenüberstehen. Setzen wir auch hier die Nettoschulden in Verhältnis zum EBITDA ergibt sich ein Wert von ausgezeichneten 0,6.

Abschließend werfen wir den prüfenden Blick auf die Ausschüttungssumme basierend auf dem Free Cashflow (FCF). Hier liegt das Unternehmen bei besorgniserregenden 155 Prozent, jedoch auf den Gewinn bezogen bei nur 64,3 Prozent. Woher dieser gravierende Unterschied? Das liegt vor allem an der hohen Investitionsbereitschaft bei APD. Am kontinuierlichen Rückgang der liquiden Mittel ist das gut ablesbar: allein von 2020 auf 2021 ging der Cashbestand um knapp 0,5 Mrd. USD zurück. Ein schönes Beispiel, dass die singuläre Betrachtung lediglich einer Kennzahl ohne Kontext nur begrenzt Sinn macht.

Ist die Air Products & Chemicals Aktie günstig bewertet?

Aus fundamentaler Sicht liegt das Unternehmen aktuell mit einem bereinigten KGV von 24,3 um satte 3,6 über den historisch fairen Wert der Aktie. Die Dynamische Aktienbewertung im Aktienfinder deutet mit einer negativen „Rendite“ von -5,1 Prozent auf einen potentiellen Kursverlust bis zum Ende des Geschäftsjahres 2022 (Achtung: 30.09.) hin. In der historischen Bewertung liegt der Faire Wet mit einem KGV mit 20,5 bzw. 13,2 auf das KCV bezogen, teilweise deutlich unter dem aktuellen Kurs.

Fazit: Ist die Air Products & Chemicals Aktie ein Kauf?

Die Air Products & Chemicals Aktie notiert nahe dem 52-Wochentief. Die Schlagworte LNG und Wasserstoff regen manchen Anleger zur Kursfantasie an, unterfüttert mit einem potentiellen Umsatz- und Gewinnwachstum dank dieser Bereiche. Doch muss sich erst in der Realität weisen, wie schnell und vor allem in welcher Dimension die Umstellung auf diese beiden Technologien sich auswirkt. Ein besonders robustes Geschäftsmodell und ein Feld mit bereits etablierten Wettbewerbern machen den Markt der Industriegasproduzenten für ein Investment interessant. Bei APD warte ich vorerst dennoch ab, weil mir die Überbewertung zu hoch scheint.

Fazit: Dies Aktie ist mein Favorit

Zusammengefasst finde ich von den drei näher untersuchten Aktien die von Home Depot am attraktivsten. Bei BlackRock sehe ich ähnliche Bedingungen wie beim Baumarktriesen Home Depot: eine herausragende Wettbewerbsposition, ein robustes (gleichwohl zyklisches) Geschäftsmodell sowie moderate Wachstumsaussichten. Allerdings ist mir die Black Rock Aktie noch zu hoch bewertet. Bei Air Products & Chemicals sehe ich derzeit ebenfalls keinen Grund für einen Kauf. Der Industriegasproduzent hat noch Raum für den Bewertungsabbau und mittelfristig zudem mit steigenden Preisen bei den benötigten Grundstoffen zu kämpfen.

Darüber hinaus bleibt festzuhalten, dass konstantes Dividendenwachstum zweifellos ein Qualitätsmerkmal ist. Dennoch sollten bei deiner Aktiensuche auch andere Kriterien wie das langfristige Gewinnwachstum, die Verschuldung oder die Bewertung der Aktie eine Rolle spielen. Der Aktienfinder deckt all diese Aspekte der Fundamentalanalyse für über 2.000 Aktien weltweit ab. Die Suche nach Qualitätsaktien passend zu deiner Anlagestrategie geht so leicht von der Hand.

9 Antworten

Ok, verstanden. Danke dir.

Das kommt davon, wenn man als BWLer noch Informatik studiert und dann in der IT landet. 🙂 Bilanz lesen ist schon etwas länger her.

Aber logisch.

Bruttoergebnis – Kosten vor Abschreibung/Amortisation = EBITDA

Das lässt sich so nicht direkt mit den Daten aus dem Aktienfinder berechnen.

Hallo Sven,

vielen Dank für Deine Nachricht und das Lob 🙂

Gerne die Rechnung:

EBITDA: 25,43 Mrd. USD

Nettoschulden: 43,93 Mrd. USD

Nettoschulden-EBITDA-Ratio: 43,93 geteilt durch 25,43 = 1,7

Daten aus dem offiziellen 10-K Report: https://otp.tools.investis.com/clients/us/home_depot/SEC/sec-show.aspx?Type=html&FilingId=15679042&CIK=0000354950&Index=10000

Liebe Grüße und alles Gute,

Clemens

Hallo Clemens,

erstmal danke für die sehr gute Recherche und Aufbereitung.

Ich bin auch BWLer und in der Finanzbranche tätig. Ich versuche gerade deine Rechnung für Home Depot nachzuvollziehen. Es geht um die Verhältniszahl 1,7 zur Beurteilung der Nettoverschuldung zum EBITDA.

Meine (logische) Rechnung, wenn ich nur mit den Daten aus dem Aktienfinder rechne, wäre so:

Verzinste Schulden – Liquide Mittel (Cash + Wertpapiere) = Nettoschulden

46,269 Mio. – 2,343 Mio. = 43,926 Mio.

Umsatz * Bruttomarge = EBITDA

151,157 Mio. * 0,3205 = 48,446. Mio.

EBITDA / Nettoschulden = Quotient

48,446 Mio. / 43,926 Mio. = 1,1

Wie rechnest du?

Danke dir

Sven

Black Rock habe schon lange im Depot und meine persönliche Dividende ist fast doppelt so hoch, gut gelaufen, auch bin ich schon in Linde und Nippon Sanso investiert und finde gerade die Nippon Sanso derzeit wesentlich interessanter im Industriegasesektor. Trotzdem Danke für die spannende Analyse.

Hallo Detlev,

vielen Dank für Deinen Kommentar. Nippon Sanso ist derzeit ist aus Sicht der Bewertung eher ein Kaufkandidat. Sehe ebenso APD aktuell noch nicht als kaufenswert.

Liebe Grüße,

Clemens

Mit welchem Kurs und welchen Dividenden hast Du die Dividenden-Rendite von ASML berechnet? Die ausgewiesene in der Tabelle erscheint mir zu gering. Ich vermute, darin ist nur die Final Dividend, aber nicht die Interm Dividend berücksichtigt und damit zu gering ausgewiesen.

Hallo,

vielen Dank für Deinen Kommentar. Um mit dem Aktienfinder konsistent zu bleiben haben wir hier die Dividendenrendite von 0,6% verwendet.

Rechnet man Schluss- und Zwischendividende zusammen (3,70 + 1,80 Euronen) landen wir bei einer Dividendenrendite von ziemlich genau 1%.

Liebe Grüße,

Clemens

In der Spaltenüberschrift steht FWD. Ich habe das als Forward oder erwartet verstanden.

Müsste dann nicht TTM (trailing twelve months) stehen?

Die aktuelle Dividendenrendite bezieht sich jeweils auf die kumulierten Dividenden der letzten 12 Monate. ASML wird im Mai die halbjährliche Dividende von 1,80 auf 3,70 deutlich erhöhen, was auch im Aktienfinder in den Prognosen zu sehen ist: https://aktienfinder.net/dividenden-profil/Asml%20Holding-Dividende