Dividend Growth Top 10 Dividendenwachstum

Als kleiner Leckerbissen vorab eine Liste von 10 Dividenden-Aktien, die seit Mitte März die Dividende außergewöhnlich stark angehoben haben. Auch unsere beiden zu analysierenden Aktien sowie fünf weitere Konzerne sind mit von der Partie in jener Liste, welche ausschließlich Unternehmen beinhaltet, die für mindestens fünf Jahre kontinuierlich ihre Dividende auf Jahresbasis erhöhten.

| ISIN | Name | Div.-Erhöhung % | 5-Jahres-Div.-Wachstumsrate % | Div.-Rendite % (FWD) |

| GB00BYT1DJ19 | Intermediate Capital Group | 46.92% | 19.88% | 5.59% |

| IT0005282865 | Reply | 42.86 | 25.83% | 0.74% |

| US5486611073 | Lowe‘s | 31.25% | 18.08% | 2.44% |

| US2566771059 | Dollar General | 30.95% | 13.94% | 0.95% |

| DE0006452907 | Nemetschek | 30% | 14.42% | 0.71% |

| US7010941042 | Parker-Hannifin | 29.13% | 11.99% | 2.25% |

| US8248891090 | Shoe Carnival | 28.57% | 13.56% | 1.19% |

| CA1363851017 | Canadian Natural Resources | 27.88% | 22.41% | 4.31% |

| US0865161014 | Best Buy | 25.71% | 21.96% | 4.99% |

| US90278Q1085 | UFP Industries | 25% | 24.06% | 1.54% |

| US73278L1052 | Pool | 25% | 22.81% | 1.20% |

| CA1366812024 | Canadian Tire | 25% | 16.36% | 3.95% |

| US9078181081 | Union Pacific | 10.17% | 16.41% | 2.52% |

| US4781601046 | Johnson & Johnson | 6.60% | 6.33% | 2.67% |

| US0378331005 | Apple | 4.55% | 9.15% | 0.70% |

Anmerkung: Dividendenrendite inkludiert bereits die erhöhte Dividende auf die nächsten zwölf Monate betrachtet; Fünfjahres-Div-CAGR auf Basis der angegebenen Daten von Aktienfinder bzw. durch Zahlen von dividendpost.net ergänzt

Es ist nicht ganz von der Hand zu weisen, warum in den Finanzmedien im Zuge des Tech-Crashs und allgemein fallender Kurse die sogenannten Dividendenaktien ein mediales Comeback feiern. Neben der Suche nach Qualitätsunternehmen und deren Bewertung, ist der Aktienfinder auch ein Eldorado für Dividendenfans. Wichtige, qualitätsgesicherte Kennzahlen wie Stabilität der Dividende, Ausschüttungsquoten sowohl auf den Gewinn als auch den Freien Cash Flow bezogen oder Sonderdividenden haben wir im Aktien-Screener vereint.

Nun gestaltet sich der Wettlauf, zu dem Inflations- und Zinsanhebungssorgen gegen Konjunkturbefürchtungen angetreten sind, als ein wesentlicher Treiber für die Preisentwicklung an den Aktienmärkten. Fakt ist, dass im Zeitraum zwischen Anfang März und Mitte Juni ungeachtet der Kurs-Verwerfungen insgesamt mehr als 180 Unternehmen ihre Dividende anhoben, die in der „The Dividend Champions List“ erscheinen. Darunter sind bekannte Größen wie Apple, Union Pacific oder Johnson & Johnson zu finden.

Im Folgenden schauen wir uns Lowe’s und Parker-Hannifin genauer an, die sich beide, dank ihrer kräftigen Dividendensteigerung, in die Top 10 einreihten. Beide Aktien weisen neben einer beachtenswerten Dividendenrendite von mindestens 2 Prozent auch respektable Kursgewinne in den letzten Jahren auf. Doch handelt es sich bei diesen Titeln aus heutiger Perspektive auch um gute Investments? Wie immer beantworten wir mit Hilfe des Aktienfinders die folgenden Fragen:

- Wie verläuft die Geschäftsentwicklung des Unternehmens und gibt es aktuell Neuigkeiten aus der Quartalssaison zu berichten?

- Ist die Dividende sicher und nachhaltig?

- Ist die Aktie über- oder unterbewertet?

Los geht’s!

Parker-Hannifin – ein Allrounder auf Expansionskurs

Beim Versuch sich ein Bild von Parker-Hannifins Produktportfolio zum Vorteil eines tieferen Verständnisses des Geschäftsmodells zu machen, sollte man vorsichtshalber viel Zeit einplanen. Vom Anbieter von Motion-Control-Technologien, über die Herstellung von Hydraulik- und Automatisierungskomponenten bis hin zur Entwicklung diversester Verschraubungs- und Verdichtungslösungen sind ein kleiner, aber keineswegs vollumfassender Auszug aus dem Universum der Parker Divisions. Doch warum erlitt der Dividendenkönig seit dem erreichten Allzeithoch im November 2021 einen Kursverlust von über 30 Prozent?

Wie laufen die Geschäfte für Parker-Hannifin und was gibt es Neues?

Ein gern geteilter Glaubenssatz in puncto Dividendenerhöhungen lautet, dass jene Unternehmen, die seit vielen Jahren kontinuierlich ihre Dividenden anheben, mit fortschreitender Dauer an Dividendenwachstum einbüßen. Gut, auf die Mehrheit der Dividendenkönige mag dieser Umstand durchaus zutreffen. Dies folgt schlussendlich einer gewissen wirtschaftlichen Logik, schwächt sich doch in den Bereichen Umsatz und Gewinn die Wachstumsdynamik in einem reifenden Unternehmenslebenszyklus ab. Diesem „ökonomischen Naturgesetz“ widersetzt sich Parker-Hannifin mit renitenter Vehemenz. Der weltweit agierende Spezialist und Hersteller für Antriebs- und Steuerungstechnologie überzeugt mit einem famosen Quartalsergebnis. So stieg der Umsatz um 9,1 Prozent auf 4,09 Milliarden US-Dollar. Zudem wurde die, in der Firmengeschichte, größte Übernahme des britischen Maschinenbauers Meggitt um 8,7 Mrd. USD von der Europäischen Kommission genehmigt. Eine Auflage beinhaltet den Verkauf der Sparte für Flugzeugräder und -bremsen, um die Transaktion im dritten Quartal abschließen zu können.

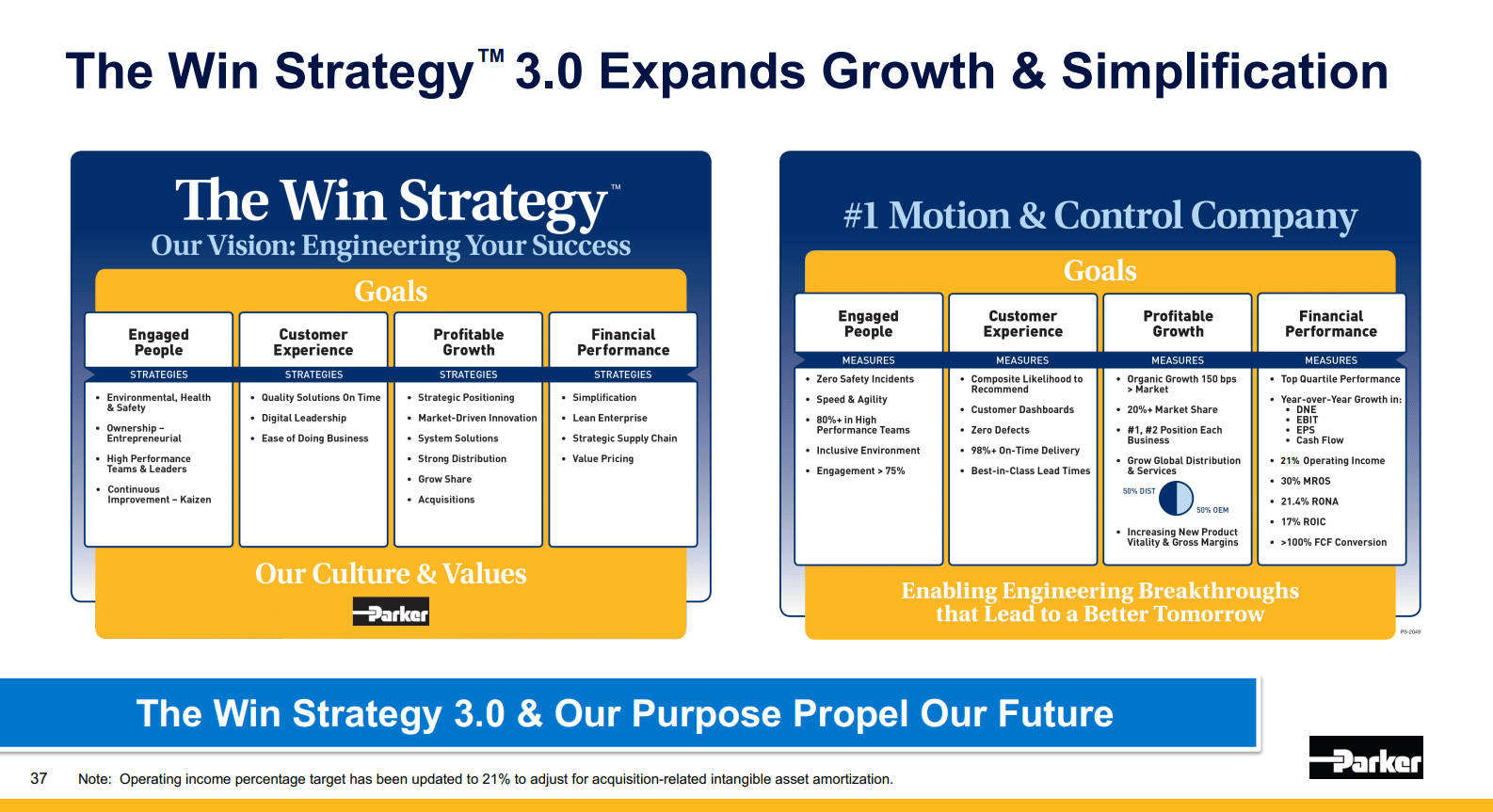

Das US-Unternehmen stellt unter Beweis die strategischen Ziele im Rahmen von „The Win Strategy 3.0“ mit Konsequenz umzusetzen. Bei dieser bereits dritten Version geht es um die kontinuierliche Optimierung der Prozessabläufe in Anlehnung an die Lean-Startup-Methoden. Die Ursprungsversion der Win-Strategie stammt von dem früheren CEO Don Washkewicz aus dem Jahr 2001. Heute umfasst die Strategie neben einem dezentralen Geschäftsmodell, die Vereinfachung der Organisationsstruktur (aus einst 126 Divisionen sind aktuell 84 geworden) sowie anorganisches Wachstum durch strategische Unternehmenszukäufe wie CLARCOR, LORD oder Exotic.

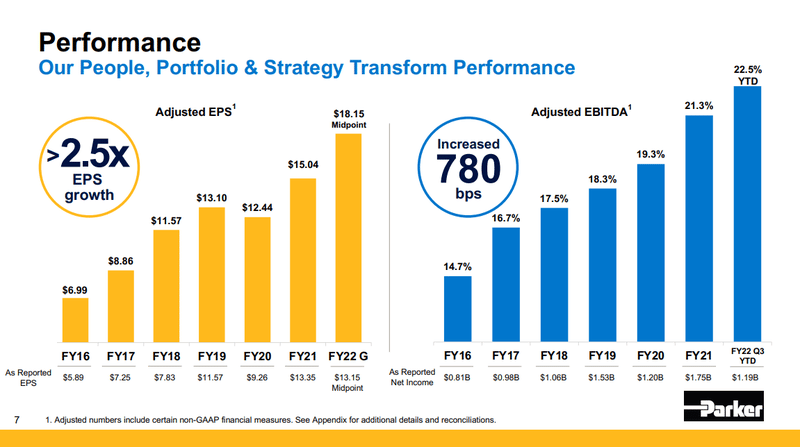

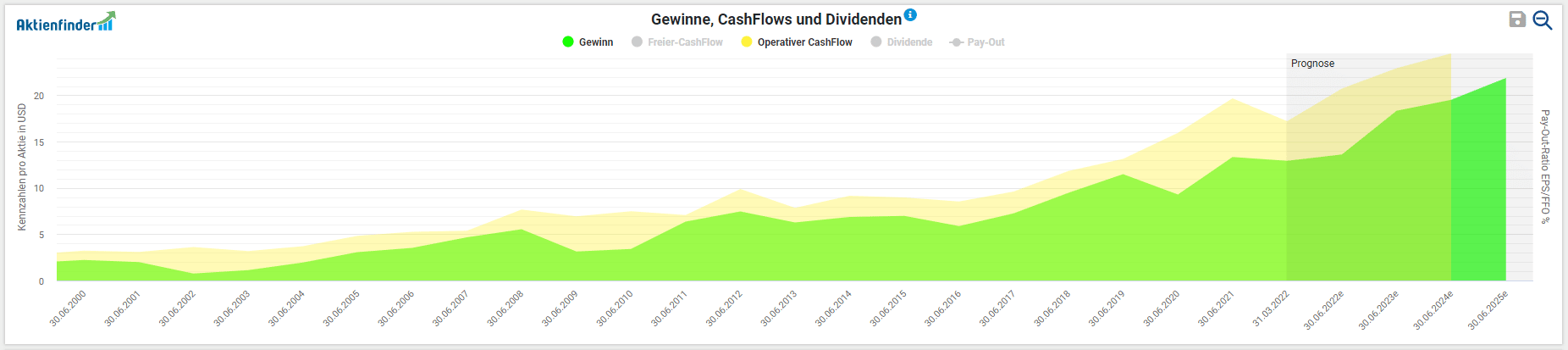

Eine positive operative Entwicklung der Geschäfte korreliert mit steigenden Gewinnen pro Aktie. Von 2020 auf das Geschäftsjahr 2021, welches am 30.06. endet, stieg der Gewinn pro Aktie um 44 Prozent von 9,29 auf 13,35 USD. Analog dazu gestaltet sich die Entwicklung beim Freien Cash Flow pro Aktie ähnlich optimistisch: dieser ging im besagten Zeitraum um knapp über 23 Prozent nach oben. Parker-Hannifin erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 1,8 Mrd. USD, was einer beinahe einer Verdoppelung im Vergleich zu dem Geschäftsergebnis vor fünf Jahren entspricht.

Zum Ausblick für 2022 korrigierte die Unternehmensführung die, noch im Februar erhöhte, Guidance aufgrund der wirtschaftlichen Makroentwicklung. So passte Parker-Hannifin die Bandbreite für den Gewinn pro Aktie nun auf 13 bis 13,30 USD an (vormals: 14,42 bis 14,92 USD), der erwartete Umsatz wurde um 100 Basispunkte auf ca. 11 Prozent im Vergleich zum Vorjahr nach unten korrigiert. Die gestörten globalen Lieferketten durch verhängte Lockdowns in China manifestieren sich mit einem Minus von ca. 100 Mio. USD beim Umsatz bzw. Verringerung der EPS um 0,24 Prozent im Vergleich zu den letzten Quartalszahlen.

Dennoch äußerte sich im letzten Earnings Call das Management um den heutigen CEO Tom Williams verhalten optimistisch.

“Despite supply chain, labor and inflationary pressures, we expect to finish the year with a record level of financial performance, giving us a solid foundation to achieve new five-year targets for fiscal year 2027, announced at our Investor meeting in March 2022.”

Ist die Dividende der Parker-Hannifin sicher und nachhaltig?

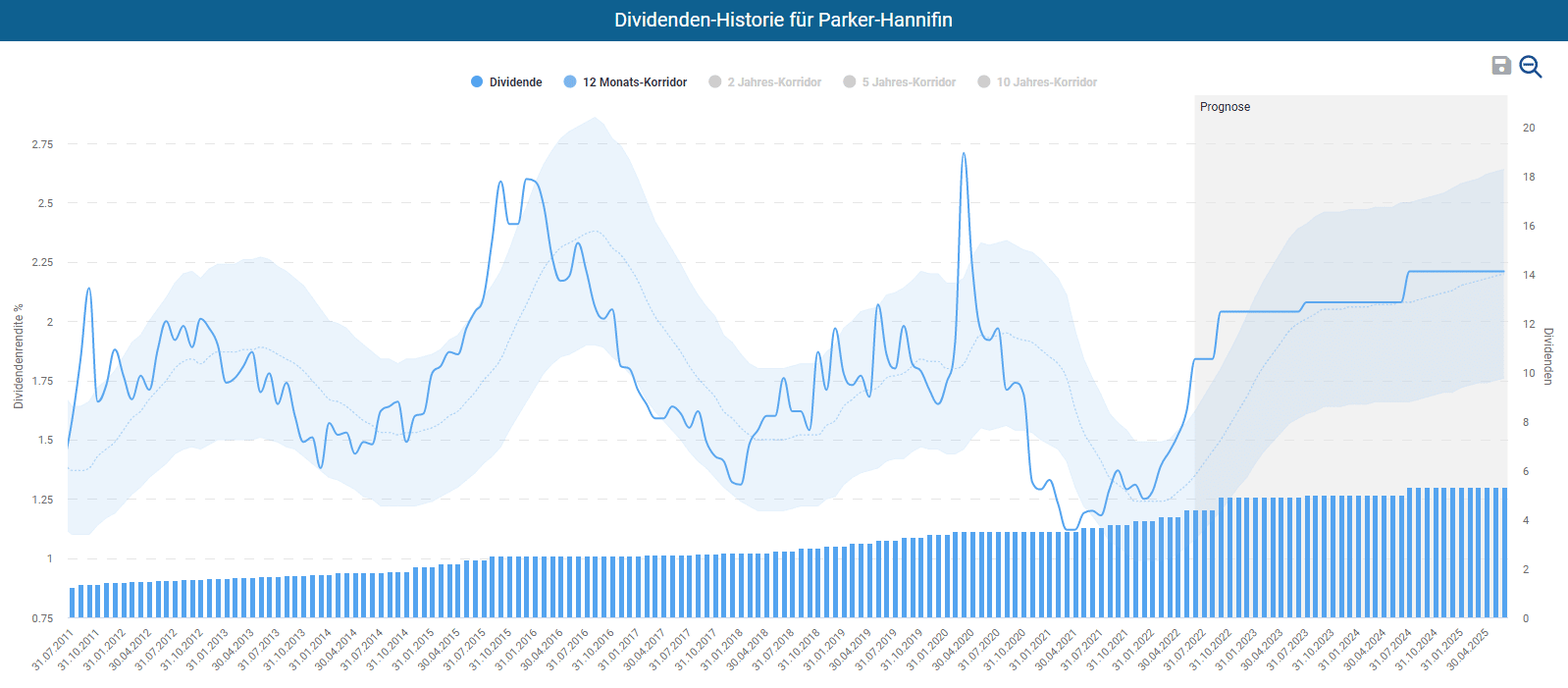

Zusammengefasst im S&P500 Dividend Aristocrats Index werden jene – hierzulande als Dividendenaristokraten – Unternehmen aus den USA geführt, die seit mindestens 25 Jahren auf annualisierter Basis die Dividende erhöhen. Innerhalb dieser Klassifizierung existiert in der Dividend-Investing-Community eine weitere Granularität. Denn ab 50 Jahren kontinuierlichem Dividendenwachstum kürt man die Teilnehmer dieses erlauchten Kreises inoffiziell zu Dividendenkönige. Parker-Hannifin gehört mittlerweile seit 16 Jahren dieser Runde an, was im Umkehrschluss bedeutet, dass die Anteilseigner seit 66 Jahren (!) Jahr für Jahr in Genuss einer gestiegenen Dividende kamen. Im April wurde eine Anhebung um 29,13 Prozent bekanntgegeben. Diese Erhöhung liegt deutlich über die laut Aktienfinder aufgeführte Dividendenwachstumsrate von 11,99 Prozent für die letzten fünf Jahre.

Die quartalsweise ausgeschüttete Dividende beträgt auf ein Jahr gerechnet 5,32 USD pro Aktie. Nehmen wir den aktuellen Kurs von 236,37 USD entspricht dies einer Dividendenrendite von 2,25 Prozent auf die nächsten zwölf Monate. Auf Basis des Dividenden-Turbos im Aktienfinder können wir auf Anhieb erkennen, dass sich die aktuelle Dividendenrendite aus dem 12-Monats-Korridor nach oben hin entfernte.

Die letzten fünf Dividendenerhöhungen pro Jahr von Parker-Hannifin im Überblick aufgelistet:

2022: +29,13%

2021: +17,05%

2020: konstant (auf annualisierter Basis: +3,53%)

2019: +15,79%

2018: +15,15%

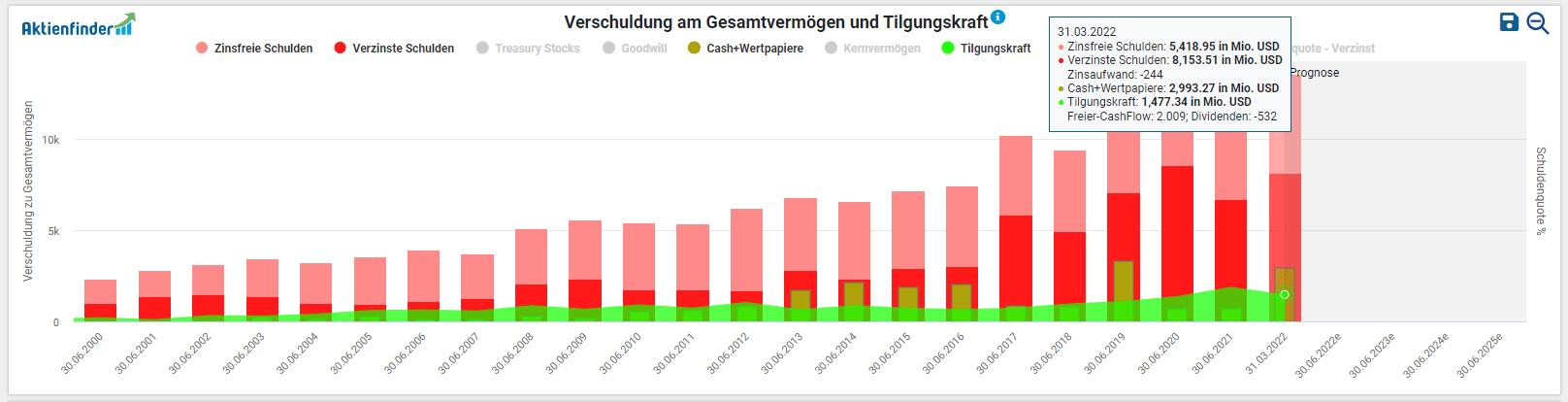

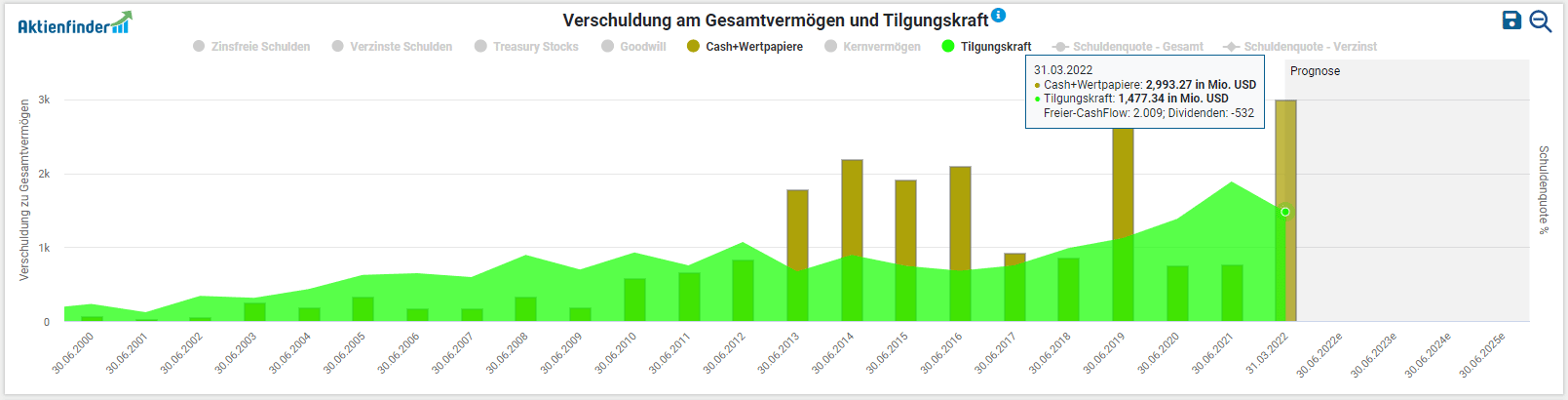

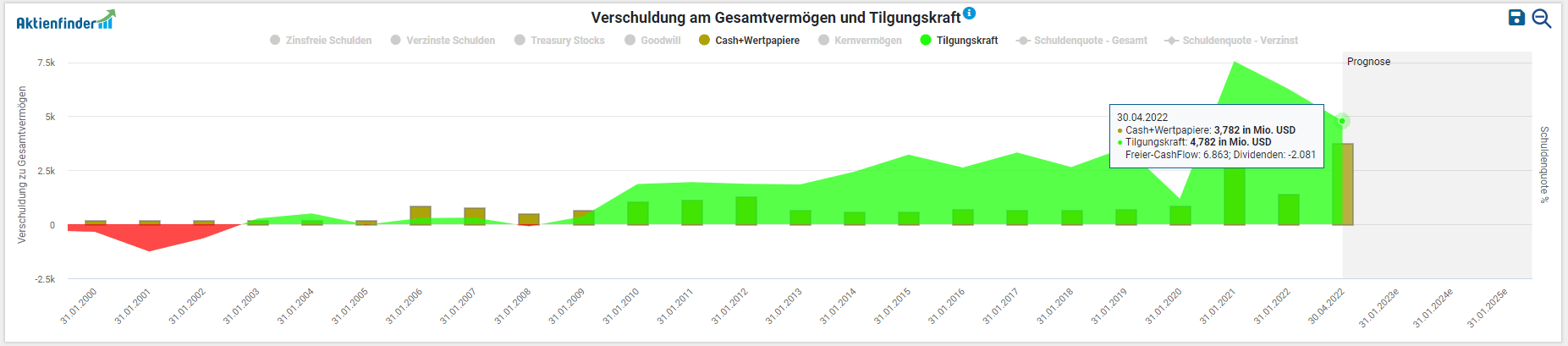

Ein Blick auf die Verschuldenssituation sagt uns, dass Parker-Hannifin bei einem Schuldenstand von 13,6 Mrd. USD liegt. Dabei entfallen auf die zinstragenden Finanzverbindlichkeiten ca. 8,2 Mrd. USD, dem wiederum liquide Mittel und Wertpapiere von in Summe 3 Mrd. USD gegenüberstehen. Setzen wir nun die Nettoschulden ins Verhältnis zum EBITDA ergibt sich ein Wert von 1,5, der unter dem als allgemein definierten kritischen Schwellenwert für die Ermittlung finanzieller Stabilität liegt (branchenabhängig: zwischen 3 und 5).

Auf Basis des Freien Cash Flows landen wir für die Ermittlung des Payout-Ratios bei bemerkenswerten 28,7 Prozent, auf den Gewinn bezogen beträgt die Ausschüttungsquote ebenso gute 34,2 Prozent. Daher sehe ich genügend Spielraum für Dividendenerhöhungen in den kommenden Jahren.

Ist die Parker-Hannifin Aktie günstig bewertet?

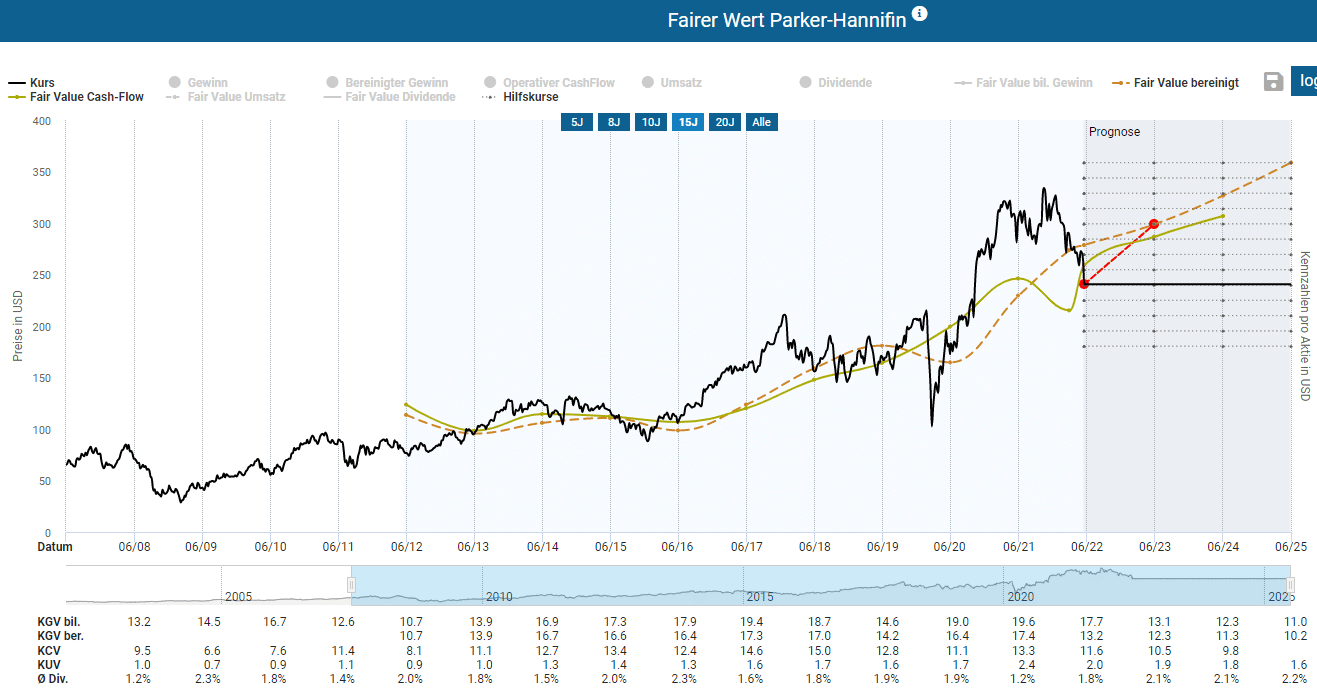

Mit einem gegenwärtigen, bereinigtem KGV von 13,4 liegt Parker-Hannifin unter dem historisch fairen Wert der Aktie. Die Dynamische Aktienbewertung im Aktienfinder untermauert visuell das Kurspotential bis Ende 2022 im Verhältnis zum gegenwärtigen Niveau bei 26,4 Prozent inklusive Berücksichtigung der zu erhaltenden Dividenden. In der historischen Bewertung liegt das KGV mit 15,3 über bzw. das KCV mit 12,5 unter dem aktuellen Wert.

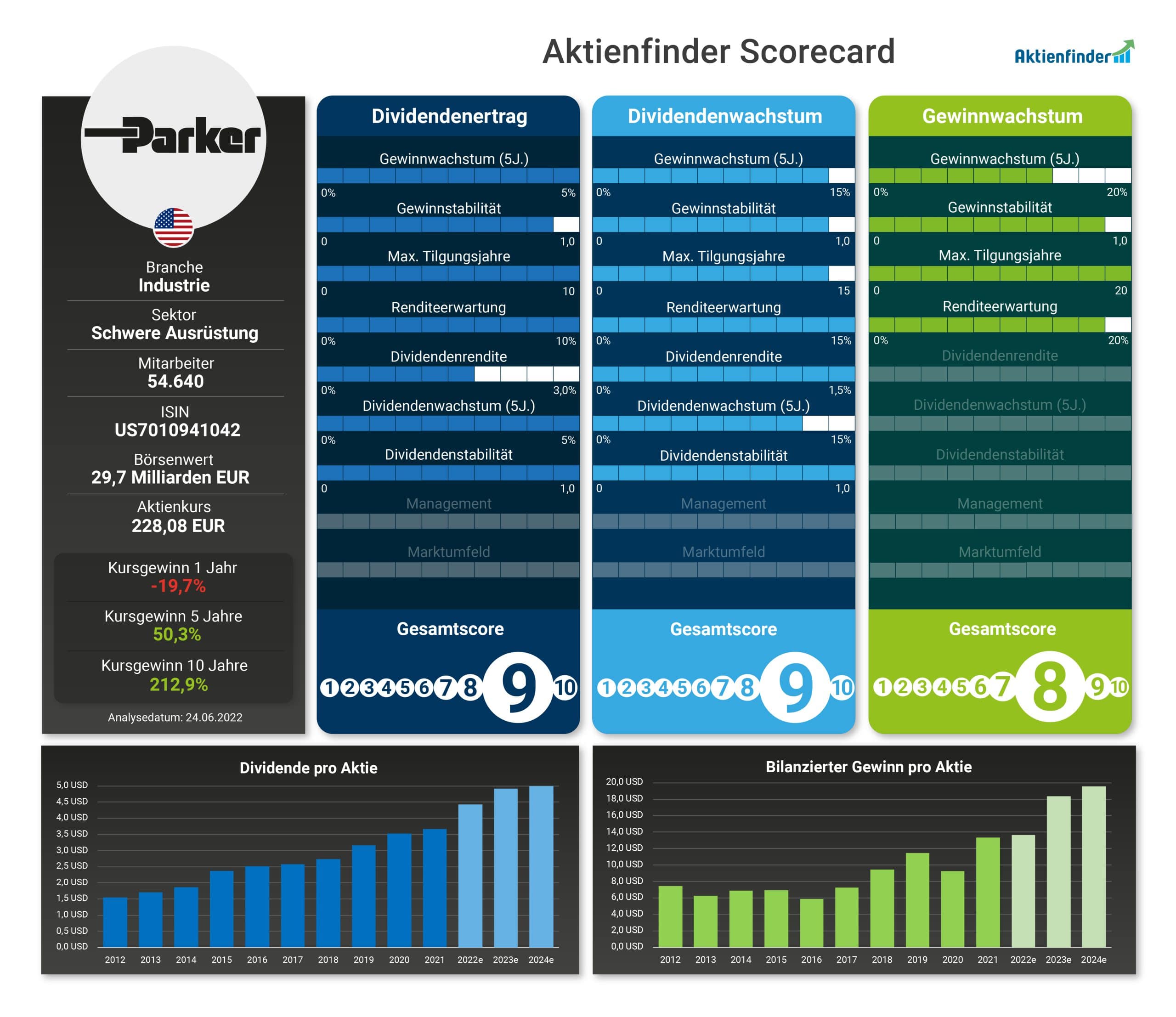

So schneidet Parker-Hannifin in der Aktienfinder Scorecard ab

Unsere Aktienfinder Scorecard ermittelt für die drei Anlagestrategien Dividendenertrag, Dividenden- und Gewinnwachstum anhand der vorliegenden Kennzahlen eine Score von 1 bis 10. Da das Unternehmen in den Top 15 Dividenden-Aktien mit hohem Dividendenwachstum enthalten sind, ist es keine Überraschung, dass Parker-Hannifin in der Aktienfinder Scorecard mit guten Scorewerten abschneidet. Das starke Gewinnwachstum und die hohe Dividendensteigerungsrate der letzten Jahre tragen zu den positiven Scorewerten von Parker-Hannifin bei.

Fazit: Ist die Parker-Hannifin Aktie ein Kauf?

Im historischen Vergleich bewegt sich die Parker-Hannifin Aktie beim derzeitigen Kurs auf attraktivem Niveau. Die führende Rolle des Unternehmens in unbekannteren Geschäftsnischen, die aber für viele Anwendungsbereiche in der Industrieproduktion eine elementare Voraussetzung einnehmen, eine gleichzeitig solide Bilanz und vernünftige Geschäftsstrategie, können auf der Plusseite verbucht werden. Gleichwohl hängt Parker-Hannifin an der Makroentwicklung des Wirtschaftszyklus. Aktuell kann ich mir vorstellen, eine erste Position bei Parker-Hannifin aufzubauen, denn als langfristig orientierter Investor bieten sich für mich bei den Zyklikern im Wirtschaftsabschwung preiswerte Einstiegspunkte. Allfällige Kursrückgänge während meines Beobachtungszeitraum von drei bis sechs Monaten würde ich dafür nutzen, mein Engagement sukzessive auszuweiten.

Lowe‘s Companies – die Nummer 2 als Top-Pick für Dividendenwachstum?

Ich kann mich dem Eindruck nicht verwehren, dass mich Lowe’s in gewisser Art und Weise an den ehemaligen Teamkollegen von Michael Schuhmacher, Rubens Barrichello, medial als „ewige“ Nummer 2 hinter Deutschlands erfolgreichsten Formel-1-Fahrer dargestellt, erinnert. Mit Home Depot (18%), die uns mehrmals im Verlaufe dieses Textes begegnen werden, teilt sich Lowe’s (12%) knapp ein Drittel des fragmentierten Baumarktgeschäfts in den Vereinigten Staaten. Im E-Commerce herrschen eindeutig klarere Verhältnisse vor: Home Depot (59%) und Lowe’s (25%) bilden quasi ein Duopol in diesem Segment. Doch ähnlich wie beim vorhergehenden Einzelwert ging der Kurs von Lowe’s um über ein Drittel im Vergleich zum Kursniveau Anfang des Jahres zurück. Macht dieser Kursrückgang nun einen Kauf der US-Baumarktkette interessant?

Wie laufen die Geschäfte für Lowe‘s und was gibt es Neues?

Bevor wir uns den zuletzt berichteten Quartalszahlen von Lowe’s widmen, betrachten wir das „Big Picture“ für US-Retailer aus einer oberen Flughöhe. Dem Sell-Off von Target und Walmart ging eine durch staatliche Konsumstimuli verursachte – und seitens der US-Regierung bewusst herbeigeführte – Sonderkonjunktur voraus. Diese setzte ebenso am Immobilienmarkt ein, denn ein Teil der getätigten Konsumausgaben kam den Baumärkten zugute. Im Bann steigender Zinsen und Verbraucherpreise trübt sich die Konsumentenstimmung gepaart mit relativ hoher Privatverschuldung (Kreditkarten!) nachdrücklich ein. Bereits im März und April ist ein Rückgang der verkauften Häuser quantitativ messbar. Der Ausblick sieht in Anbetracht steigender Hypothekenzinsen kaum besser aus.

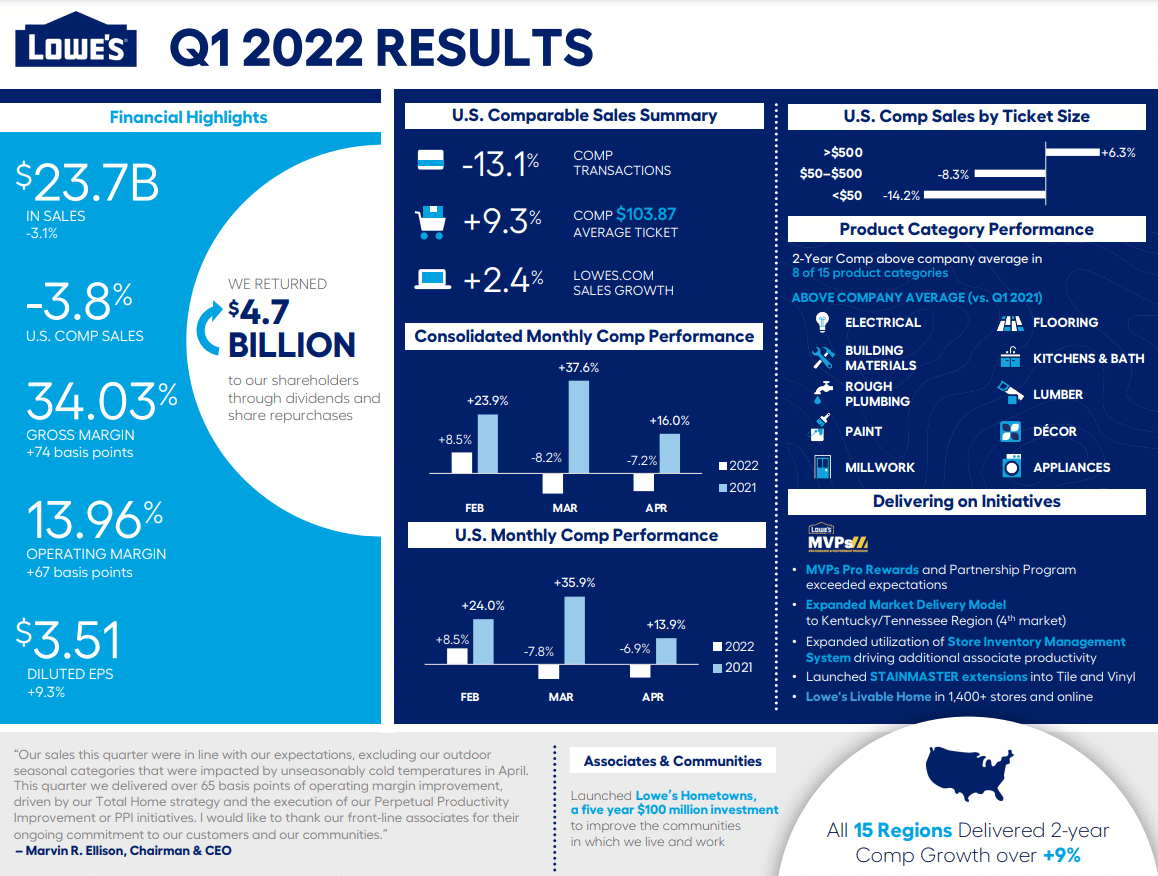

Da wir uns den gelieferten Zahlen von Lowe’s zuwenden, sollte zunächst einmal positiv vermerkt werden, dass das Management die Guidance für das Jahr 2022 bestätigte. Ansonsten fällt das Ergebnis ambivalent aus: einerseits ging der Umsatz um 3,1 Prozent von 24,4 auf 23,7 Mrd. USD zurück, andererseits stiegen die operativen Margen um 67 Basispunkte auf ein Niveau von knapp 14 Prozent. Ein ähnlich gespaltenes Bild bietet sich bei den kundenbezogenen KPIs. Das Gesamtvolumen an Kundentransaktionen verringerte sich um 13,1 Prozent (u.a. aufgrund der marginal reduzierten Filialen und vor allem dem Konsumaufschub infolge eines kälteren Frühlings gegenüber dem letzten Jahr). Derweilen stieg der durchschnittliche Einkaufswert je Kunde von 96 auf 104 USD.

Zudem bekräftigte CEO Marvin R. Ellison die Ambitionen mit dem üppigen Aktienrückkaufprogramm im Ausmaß von 12 Mrd. USD für 2022 fortzufahren. Das ist der springende Punkt: während Lowe’s für Aktienrückkäufe und Dividenden in Summe über 4,6 Milliarden im Q1 ausgab, nahm das Unternehmen im selben Zeitraum 2,3 Mrd. netto nach Abzug der Kosten ein.

Dasselbe Spiel auf das Geschäftsjahr 2021 umgemünzt: allein Aktienrückkäufe i.H.v. 13,1 Mrd USD versus einem Nettoergebnis von 8,4 Mrd. USD. Darüber hinaus wendete Lowe’s für Dividenden insgesamt 2 Mrd. USD auf. Des Rätsels Lösung lautet mehr Schulden zur Generierung von mehr Shareholder Value.

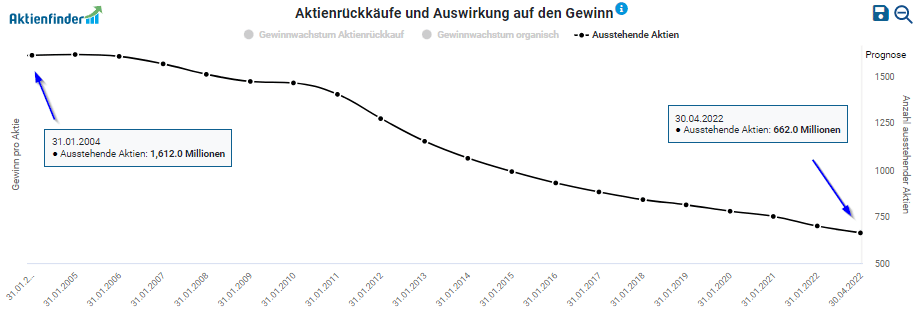

Man reibt sich verwundert die Augen beim Blick auf die exorbitanten Aktienrückkäufe i.H.v. 4,1 Mrd. USD im vergangenen Quartal. Wohlwissend um die makroökonomische Lage (steigende Zinsen auf das eingesetzte Fremdkapital, Inflation und steigende Lohn- wie Inputkosten) als auch die Verschuldungsquote von knapp 68 Prozent von Lowe’s, sind das nicht außer Acht zu lassende Parameter für den Investment Case. Schließlich hat das Unternehmen die Anzahl der ausstehenden Aktien im letzten Jahrzehnt um über 41 Prozent reduziert. Es ist daher nicht verwunderlich, dass die „pro Aktie“ Kennzahlen für Gewinn und Cash Flow nur eine Richtung – nämlich nach oben – kennen:

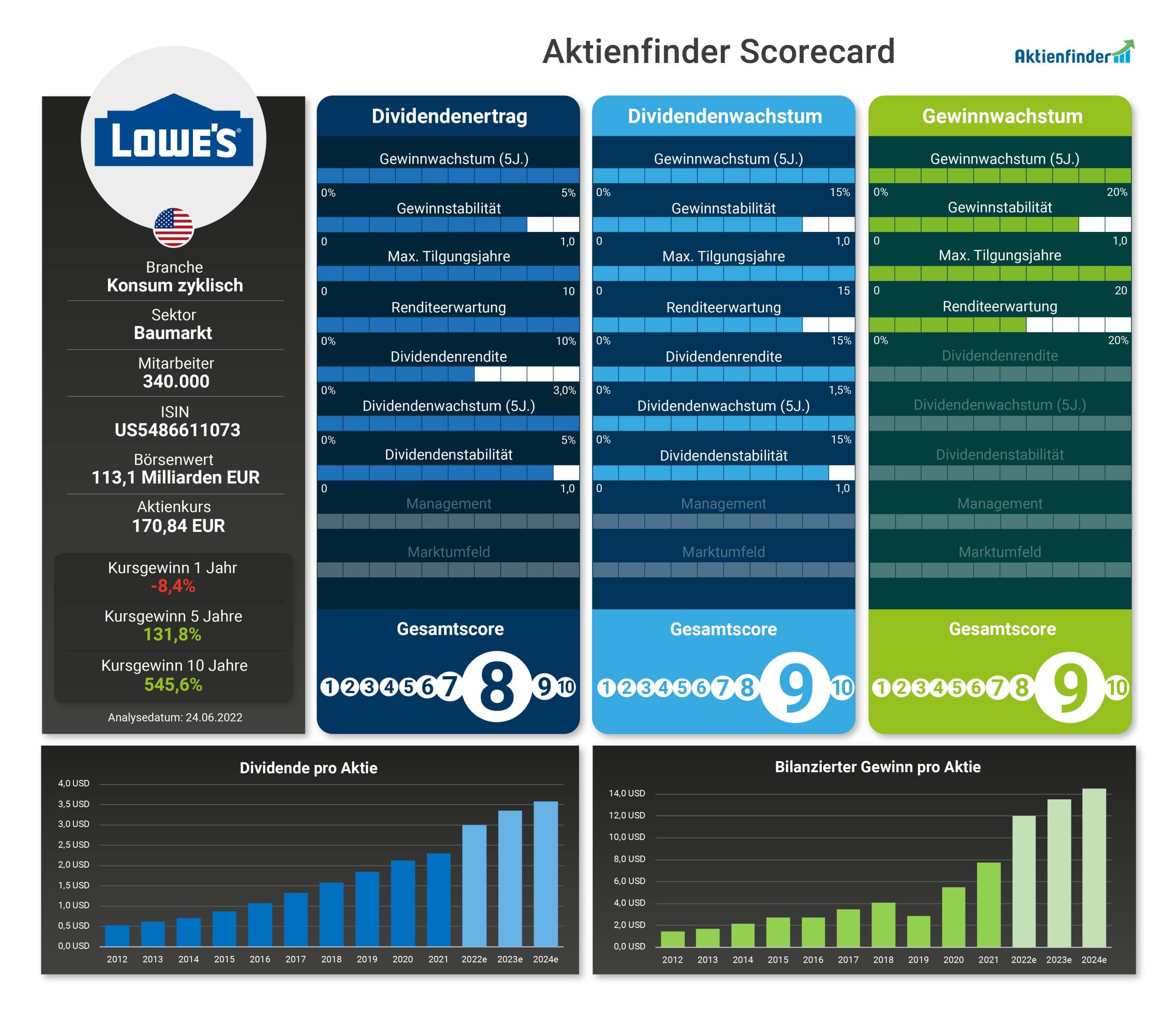

Ist die Dividende von Lowe‘s sicher und nachhaltig?

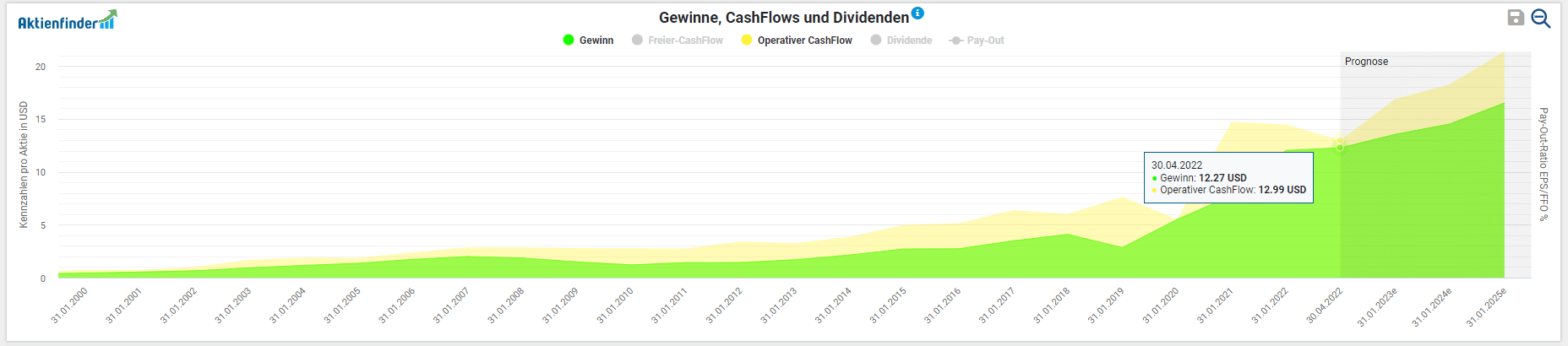

Wie steht es nun um die Dividendenqualität von Lowe‘s? Der Dividendenkönig feierte mit der 60. Anhebung der Dividende ein rundes Jubiläum. Denn zuletzt wurde eine Anhebung um 31,25 Prozent bekanntgegeben. Das jährliche Dividendenwachstum auf die letzten fünf Jahre beträgt laut Aktienfinder 18,1 Prozent.

Die quartalsweise ausgeschüttete Dividende pro Aktie beläuft sich auf 4,20 USD auf Jahresbasis. Dies entspricht einer Dividendenrendite von 2,44 Prozent auf die nächsten zwölf Monate gesehen. Anhand des Dividenden-Turbos im Aktienfinder können wir erkennen, dass die aktuelle – noch nicht adjustierte – Dividendenrendite bereits deutlich über dem 12-Monats-Korridor liegt.

Die letzten fünf Dividendenerhöhungen pro Jahr von Lowe’s im Überblick aufgelistet:

2022: +31,25%

2021: +33,33%

2020: +9,09%

2019: +14,58%

2018: +17,07%

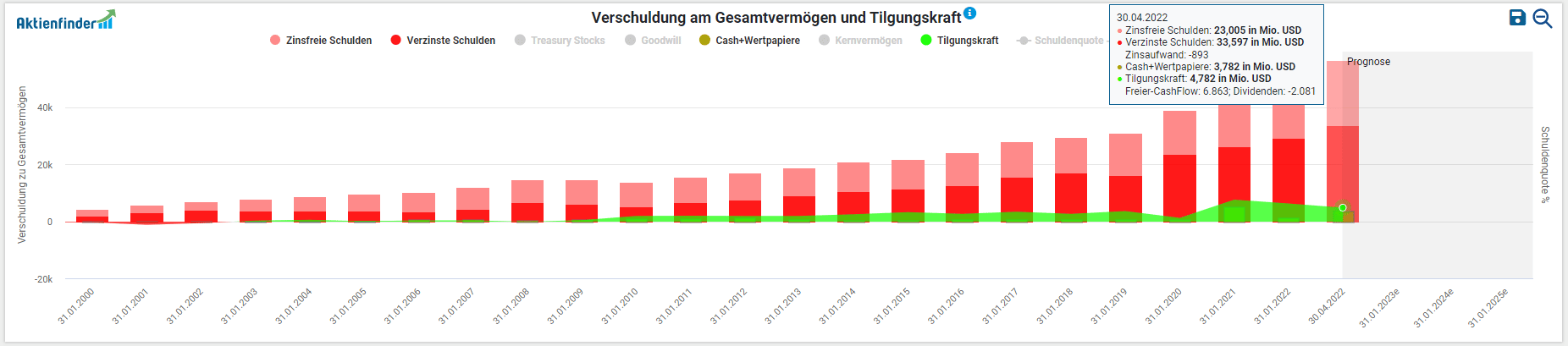

Der obligatorische Blick auf die Verschuldenssituation zeigt uns, dass Lowe‘s bei einem Schuldenstand von 56,6 Mrd. USD liegt. Allerdings entfallen dabei auf die zinstragenden Finanzverbindlichkeiten knapp zwei Drittel, was 33,6 Mrd. USD entspricht. Wieder dieselbe Vorgehensweise: diesen Schulden stehen liquide Mittel und Wertpapiere von in Summe 3,8 Mrd. USD gegenüber. Das ergibt 29,8 Mrd. Nettoschulden. Im Verhältnis gesetzt zum aktuellen EBITDA errechnet sich ein Ratio von 2,1, welches sich aktuell noch im verträglichen Rahmen befindet. Zum Vergleich: Home Depot schneidet diesbezüglich mit einem Ergebnis von 1,7 besser ab.

Der qualitative Blick auf die Ausschüttungssumme darf am Ende nicht ausbleiben. Basierend auf dem Freien Cash Flow liegt das Unternehmen bei komfortablen 30,9 Prozent bzw. auf den Gewinn bezogen bei 26,1 Prozent. Singulär betrachtet ergibt sich genügend Spielraum für zukünftige Dividendensteigerungen über das Jahr 2022 hinaus. Ungewissheit besteht, ob das Management bei der Intensität des Aktienrückkaufprogrammes auf die Bremse steigt, um im Zweifelsfall das hohe Dividendenwachstum auch in Zukunft zu halten. Aktuell ist ein Effekt aus in Summe absolut geringeren Dividendenzahlungen dank weniger ausstehender Aktien (und damit zu bedienenden Shareholdern) nicht feststellbar. Aufgrund der üppigen Anhebungen in 2021 und 2022 muss das Gegenteil konstatiert werden, die jährlich erbrachte Gesamtsumme an Dividendenzahlungen wächst Jahr für Jahr (2021: 2 Mrd. USD).

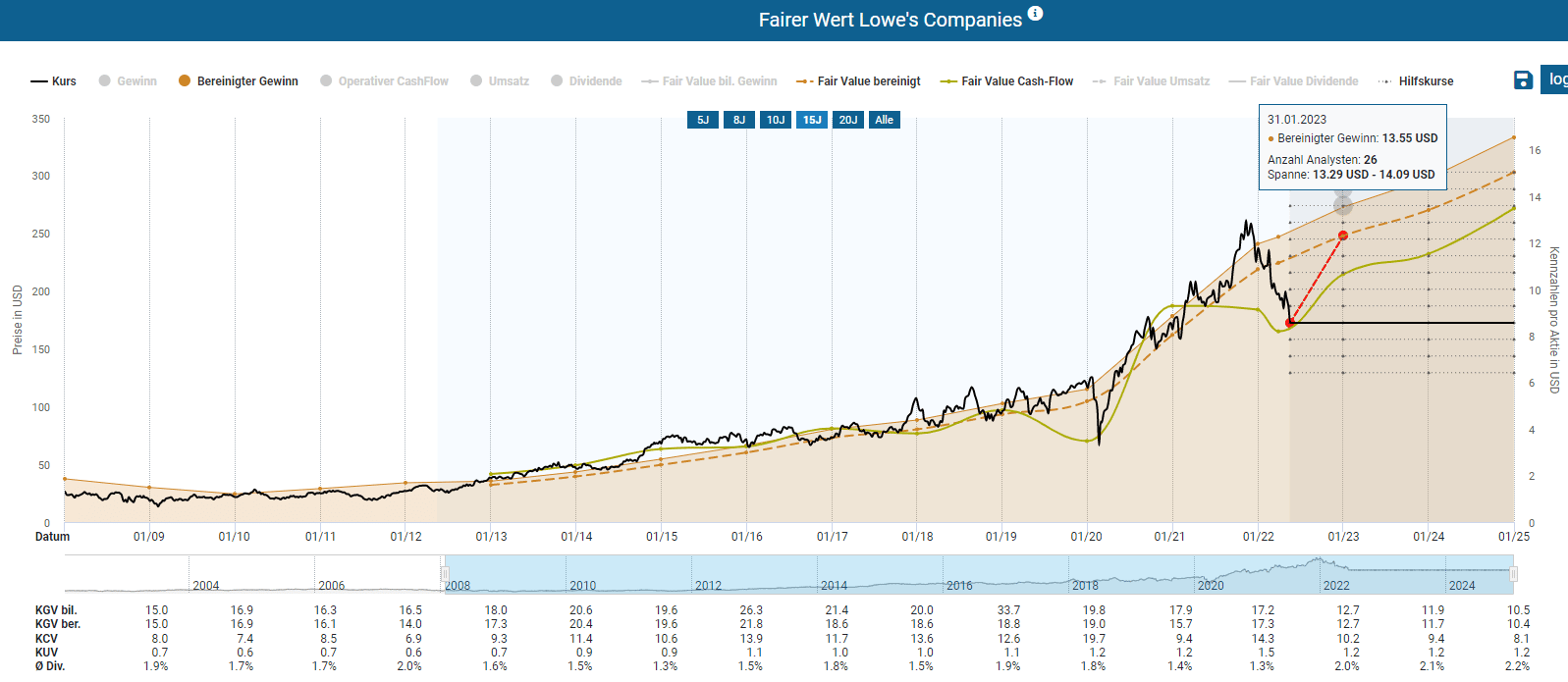

Ist die Lowe‘s Aktie günstig bewertet?

Mit einem aktuellen KGV von 14,2 liegt die Baumarktkette um 6,7 deutlich unter dem historisch fairen Wert der Aktie. Die Dynamische Aktienbewertung im Aktienfinder untermauert visuell das Kurspotential bis Anfang 2023 im Verhältnis zum gegenwärtigen Niveau mit einer Rendite von 45 Prozent inklusive der zu erhaltenden Dividenden. Das KCV liegt gegenwärtig mit 13,3 knapp über jenem Durchschnitt der letzten Jahre (12,7). Nochmals an dieser Stelle erwähnt: das KGV ist eine „pro-Aktie“ Kennzahl und im Kontext der Aktienrückkäufe kritisch zu reflektieren.

So schneidet Lowe‘s in der Aktienfinder Scorecard ab

Unsere Aktienfinder Scorecard ermittelt für die drei Anlagestrategien Dividendenertrag, Dividenden- und Gewinnwachstum anhand der vorliegenden Kennzahlen eine Score von 1 bis 10. Da das Unternehmen in den Top 15 Dividenden-Aktien mit hohem Dividendenwachstum enthalten sind, ist es keine Überraschung, dass Lowe's Companies in der Aktienfinder Scorecard mit guten Scorewerten abschneidet. Das starke Gewinnwachstum und die hohe Dividendensteigerungsrate der letzten Jahre tragen zu den positiven Scorewerten bei. Für Lowe’s Companies ist die Kennzahlen pro Aktie allerdings nicht einzig auf das erfolgreiche operative Geschäft zurückzuführen, sondern erheblich von Aktienrückkäufen beeinflusst. Dies ist bei Betrachtung der Scores für Lowe's kritisch zu reflektieren.

Fazit: Ist die Lowe‘s Aktie ein Kauf?

Isoliert betrachtet überzeugt Lowe’s mit einer äußerst passablen Bewertung im historischen Vergleich – wenngleich die vorgehende Überwertung der Aktie in eine Phase wirtschaftlicher Hochkonjunktur in den USA fällt. Indessen drängt sich in einer Gegenüberstellung mit dem Markführer Home Depot die Berücksichtigung von weiteren qualitativen Faktoren auf. Denn hier schneidet Lowe’s in den Punkten Profitabilität gemessen an der Margenentwicklung sowie schwächerem Wachstum bei Umsatz und Freien Cash Flow schlechter ab. Beide Unternehmen bauen im Kontext einer schwächelnden Konjunktur nach dem Ende der staatlich induzierten Stimulus-Schecks ihre Bewertung ab und sind als zyklische Werte somit keineswegs immun gegen eine Wirtschaftsrezession. Basierend auf diesen Bedingungen fühle ich mich mit einem Investment in den qualitativ stärkeren Marktführer Home Depot wohler und werde vorerst nicht in Lowe’s investieren.

Fazit: Diese Aktie ist ein Kauf für mich

Zusammengefasst finde ich von den beiden analysierten Unternehmen die Aktie von Parker-Hannifin aktuell interessanter für einen Kauf. Im Zweifelsfall entscheide ich mich in meinem Investment-Prozess für den Marktführer der jeweiligen Branche. Ich unterstelle dem Unternehmen eine per se höhere Preissetzungsmacht, stelle eine solidere Bilanz fest und verorte aufgrund der unterschiedlichen Produktinnovationen einen tieferen Burggraben bzw. sehe ich diesen bei Lowe’s nicht in dieser Form. Erschwerend für einen Kauf von Lowe’s kommt die vergleichsweise stärkere Marktposition von Home Depot. Unabhängig davon wäre ein Kauf von Lowe’s unter 150 USD für einen Ersteinstieg in einem breit diversifizierten Portfolio für mich womöglich denkbar, wären da nicht die überehrgeizigen Ambitionen des Managements beim Financial Engineerings. Das nährt meine gewisse Skepsis in puncto finanzieller Robustheit nachhaltig.

Darüber hinaus bleibt festzuhalten, dass konstantes Dividendenwachstum zweifellos ein Qualitätsmerkmal ist. Dennoch sollten bei deiner Aktiensuche auch andere Kriterien wie das langfristige Gewinnwachstum, die Verschuldung oder die Bewertung der Aktie eine Rolle spielen. Der Aktienfinder deckt all diese Aspekte der Fundamentalanalyse für über 2.200 Aktien weltweit ab. Die Suche nach Qualitätsaktien passend zu deiner Anlagestrategie geht so leicht von der Hand.

2 Antworten

Ich muss ja sagen, ich liebe eure Beitragsbilder. Sehr schön grafisch aufbereitet, fast schon wie ein professionelles YouTube-Thumbnail oder ein Instagram-Post 🙂

Von Parker-Hannifin und Lowe’s habe ich noch nie gehört. Hat vielleicht damit etwas zu tun, dass ich mich kaum mit Einzelhandels- oder Maschinenbauunternehmen beschäftige. Euer Artikel kommt mir aber sehr gelegen, da ich mich in Zukunft sowieso mehr mit Dividendentiteln auseinandersetzen will. Vielen Dank für den netten Gesamtüberblick!

Vielen Dank für deine sehr gute Bewertung.

Lg