Coca-Cola (KO) zählt zu den beliebtesten Aktien der Welt. Doch hast du gewusst, dass es auch andere Coca-Cola Aktien gibt, in die du investieren kannst? Die Rede ist von den Abfüllern und Distributoren der weltbekannten Getränke von Coca-Cola. Einige Abfüller bieten noch höhere Dividendenrenditen als Coca-Cola (KO) selbst oder erzielten in der Vergangenheit deutlich höhere Kursgewinne.

Das sind die Coke-Aktien, die wir im Folgenden analysieren, sortiert nach Marktkapitalisierung. Wir nehmen all diese Coke-Aktien unter die Lupe und verraten dir im Anschluss unseren Favoriten.

| Aktie | Ticker | Land | Geschäftsmodell | Markt- kapitalisierung |

| Coca-Cola | KO | Lizenzgeber & Konzentratverkauf | 232.320 Mrd. € | |

| Coca-Cola Europacific Partners | CCEP | Regionaler Abfüller & Distributor | 25.658 Mrd. € | |

| Coca-Cola FEMSA (ADR) | KOF |

|

Regionaler Abfüller & Distributor | 16.443 Mrd. € |

| Arca Continental | AC |

|

Regionaler Abfüller & Distributor | 15.646 Mrd. € |

| Coca-Cola HBC | CCH | Regionaler Abfüller & Distributor | 9.248 Mrd. € | |

| Coca-Cola Consolidated | COKE | Regionaler Abfüller & Distributor | 6.952 Mrd. € |

Das Coca-Cola System

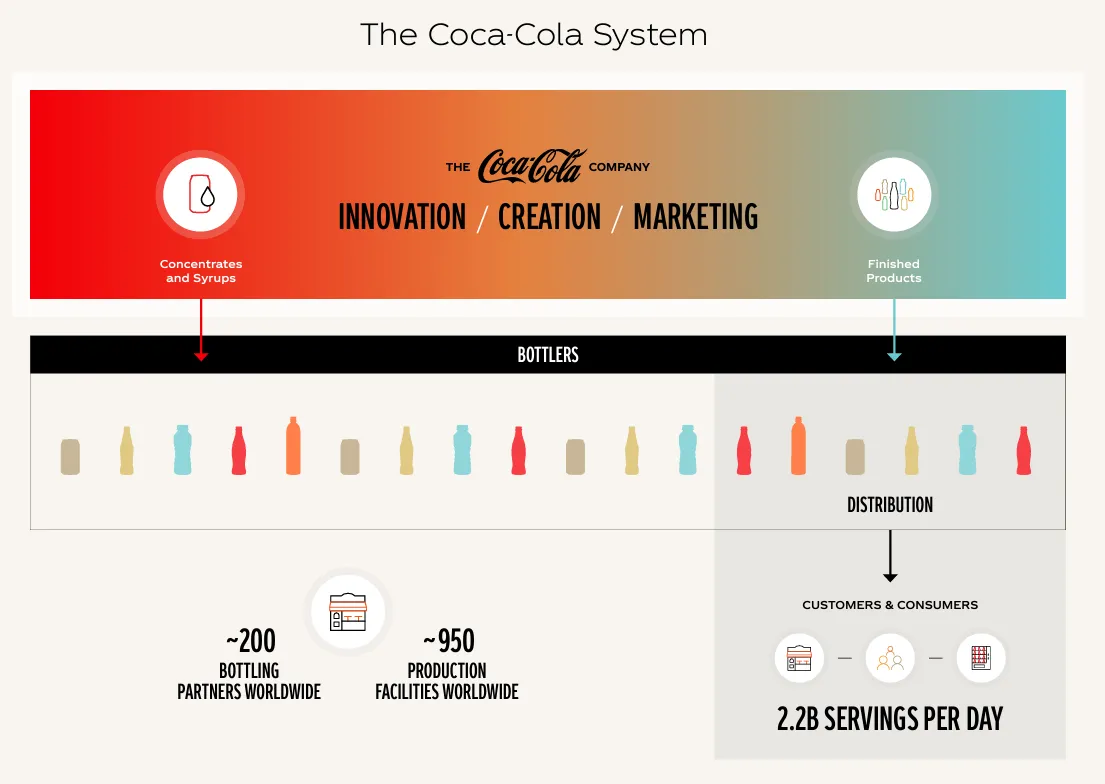

Zunächst werfen wir einen Blick auf die verschiedenen Geschäftsmodelle innerhalb des Coca-Cola-Systems. An der Spitze steht als Lizenzgeber The Coca-Cola Company (KO). Die insgesamt 200 Marken von Coca-Cola werden von rund 200 Abfüllpartnern, den sogenannten Bottlers, in über 200 Ländern und Regionen vertrieben. Täglich werden rund 2,2 Milliarden Produkte aus dem Markenuniversum an den Mann und die Frau gebracht. So konsumiert vereinfacht gesagt täglich jeder vierte Erdenbürger ein Getränk aus dem Coca-Cola-Imperium. The Coca-Cola Company (KO) ist an den meisten lokalen Abfüllunternehmen nicht (mehr) beteiligt, da sich der Konzern auf das profitablere Geschäft mit dem Verkauf von Sirup an diese konzentriert hat.

Das Produktportfolio des Coca-Cola Systems umfasst neben den bekannten Coke-Produkten auch Softdrinks wie Fanta und Sprite, Wasser, Sportgetränke wie Powerade, Tee und Kaffee wie Costa, Säfte und Smoothies wie Innocent, Milch und Milchalternativen. Coca-Cola ist auch am Energydrink-Hersteller Monster Beverage beteiligt (Sustainability Report 2022, S. 68). Seit 2018 ist Coca-Cola erstmals seit fast 50 Jahren wieder in kleinem Umfang im alkoholischen Segment aktiv. Das Portfolio umfasst zum Beispiel alkoholische Ready-to-drink-Produkte wie Topo Chico Hard Steltzer, Lemon-Dou, Jack Daniel’s & Coca-Cola oder Schweppes Cocktails.

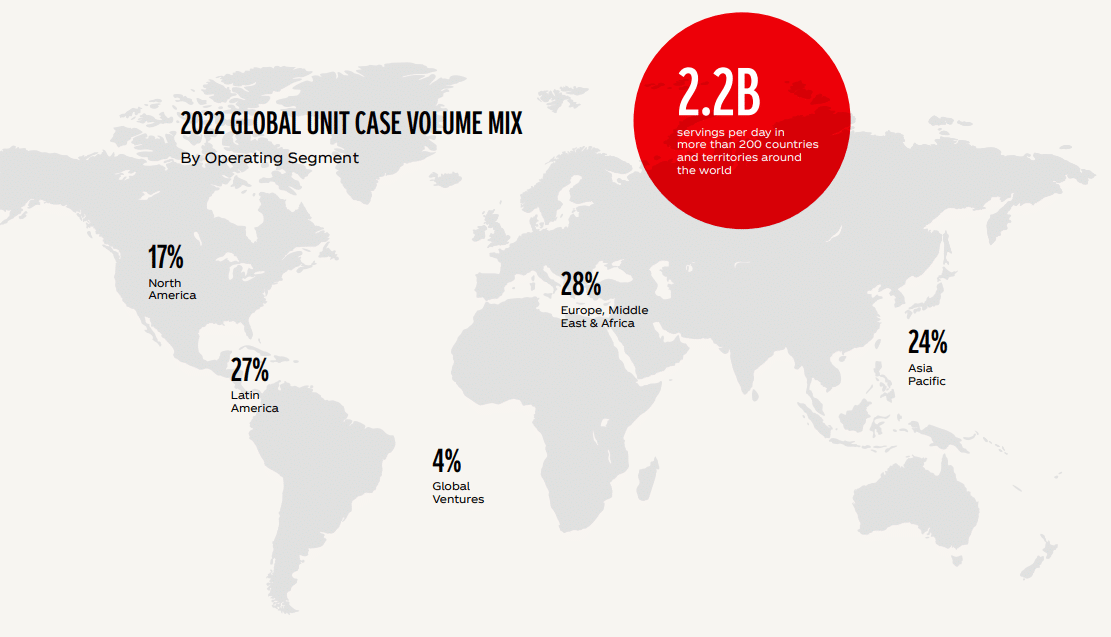

Das weltweite Absatzvolumen des Coca-Cola-Systems ist gleichmäßig verteilt. Die untere Grafik zeigt nicht die wertmäßige Verteilung aller Coca-Cola-Produkte oder die Umsatzverteilung der Coca-Cola Company (KO) selbst, die mit den Sirupverkäufen an die Abfüller nur einen Teil der Endprodukte als Umsatz erfasst.

Das Geschäftsmodell des Lizenzgebers

The Coca-Cola Company (KO) produziert und verkauft Konzentrate und Sirupe an lokale Abfüllunternehmen. Darüber hinaus hält das Unternehmen alle Markenrechte und ist vor allem für große Marketingkampagnen verantwortlich. Speziell für das Erschließen neuer Märkte hat Coca-Cola die Bottling Investments Group (BIG) gegründet. Über diese Unternehmensgruppe übernimmt Coca-Cola vorübergehend Abfüllbetriebe, um sie mit Kapital für Investitionen auszustatten und mit Know-how zu unterstützen. Sobald der Abfüllbetrieb auf wirtschaftlich soliden Beinen steht, zieht sich die BIG operativ wieder zurück und das Abfüllunternehmen arbeitet als Franchise-Unternehmen weiter. Die folgende Grafik zeigt, dass die BIG derzeit vor allem in Südostafrika, Indien und anderen asiatischen Ländern aktiv am Aufbau von Abfüllbetrieben beteiligt ist.

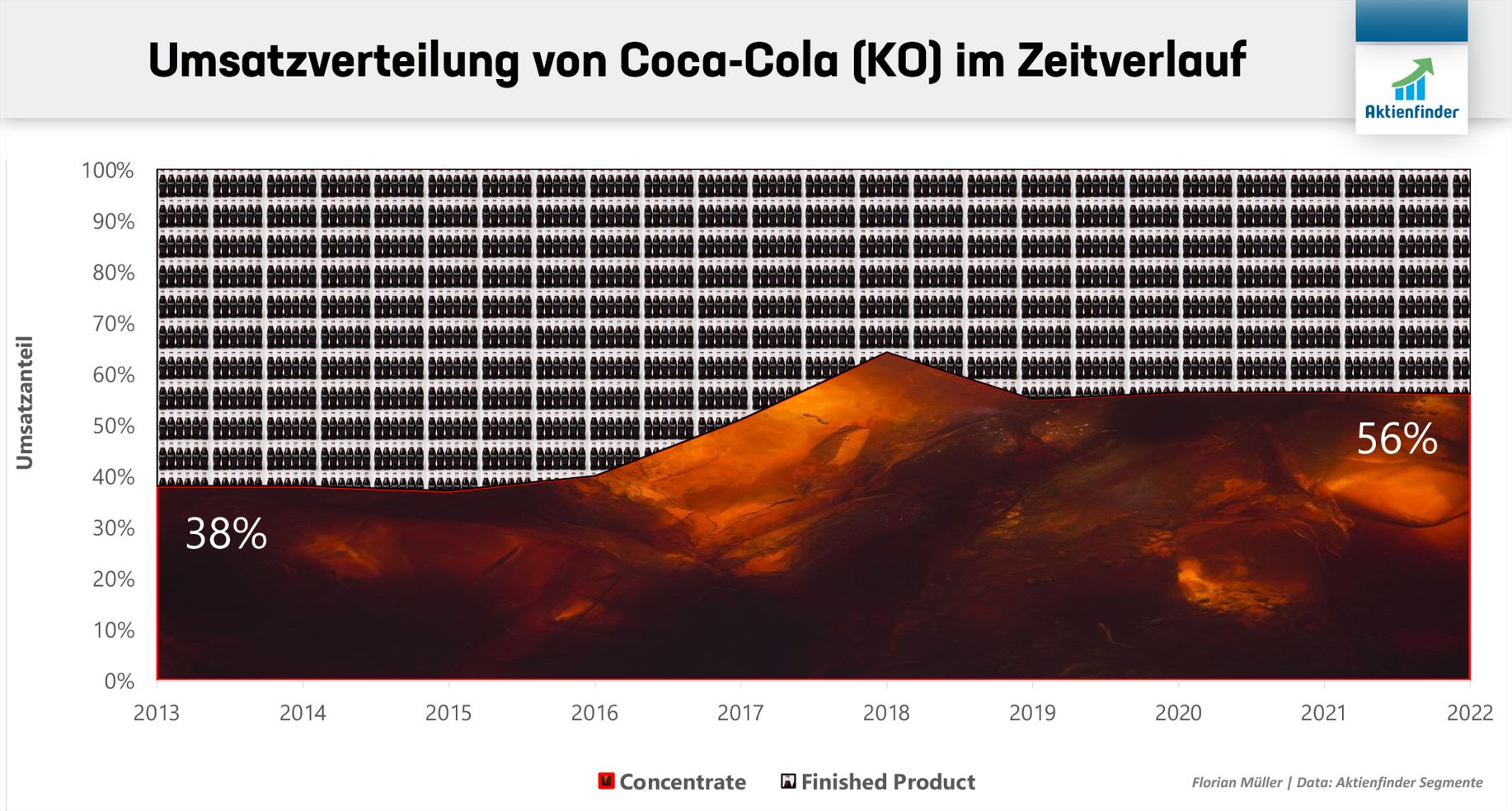

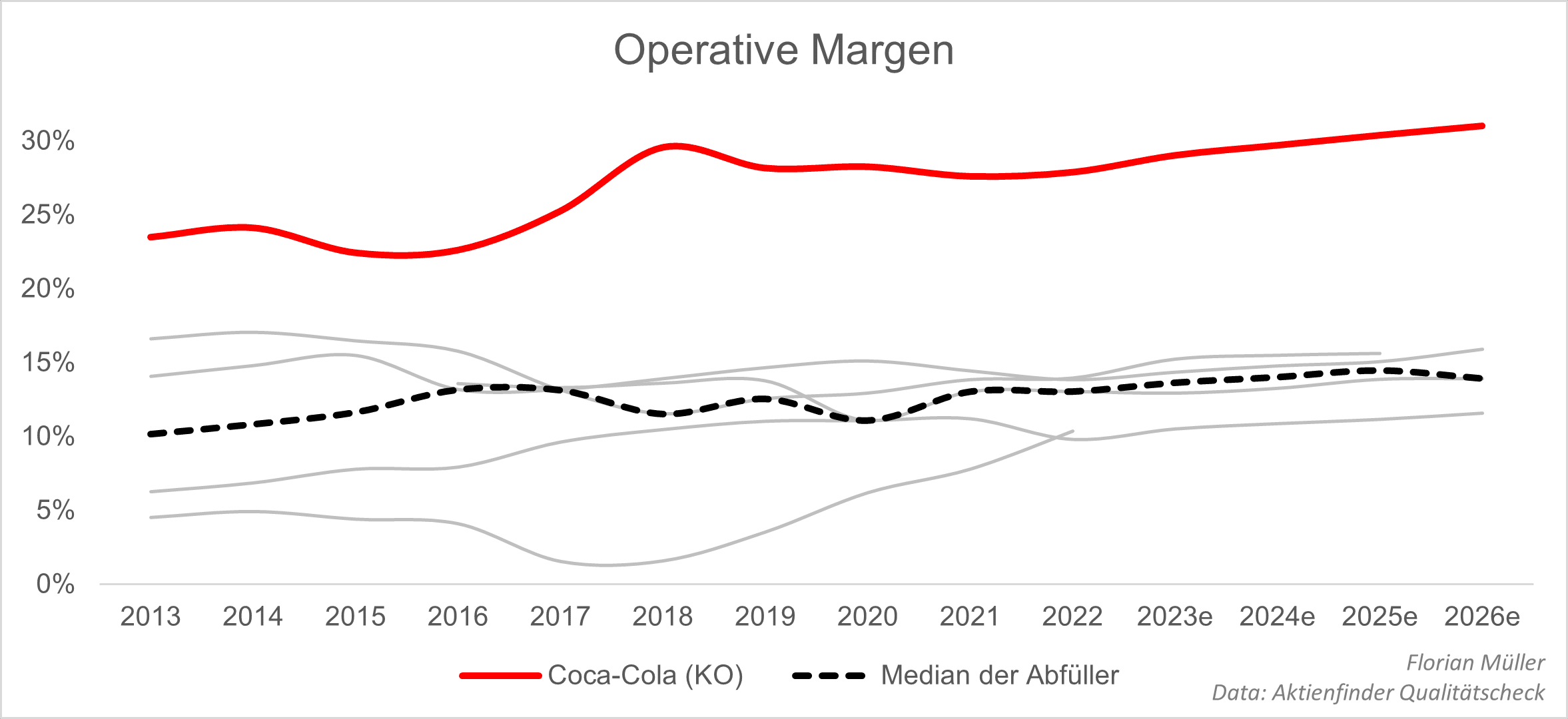

The Coca-Cola Company (KO) produziert und verkauft zwar noch einen gewissen Anteil an Produkten selbst, hat diesen aber in den letzten Jahren zugunsten des Konzentratverkaufs an Abfüller bzw. Franchisenehmer deutlich reduziert. Vor etwa zehn Jahren betrug der Anteil des Konzentratverkaufs am Umsatz nur 38 Prozent. Heute macht er mit 56 Prozent bereits deutlich mehr als die Hälfte des Umsatzes aus. Durch die Franchise-Strategie und den anteilig höheren Konzentratverkauf konnte die Coca-Cola Company deutlich höhere Margen erzielen und das investierte Kapital effizienter einsetzen. So stieg die operative Marge von 2015 bis 2022 von 22,5 auf 27,9 Prozent und der Return on Invested Capital von 17 auf 21 Prozent an (Investor Overview Q3/23, S. 29, S. 42).

Das Geschäftsmodell der Abfüller

Die Abfüllbetriebe produzieren, verpacken und vertreiben die Produkte der Coca-Cola Company für Zwischenhändler oder für den Direktvertrieb an uns Endkonsumenten so, wie wir die Getränke aus dem Supermarktregal, den Getränkeautomaten oder dem Restaurant kennen. Dabei setzen die Abfüller die von der Coca-Cola Company (KO) bezogenen Konzentrate ein und stellen die Getränke mit Wasser, Süßstoffen oder anderen Zutaten fertig. Vorteile dieser dezentralen Abfüllbetriebe sind enge lokale Partnerschaften mit regionalen Supermärkten, Restaurants, Kinos oder Freizeitparks, die individuelle Vermarktungsstrategien und kurze Transportwege der Coca-Cola-Produkte zu Händlern und Konsumenten ermöglichen.

In diesem Artikel werden wir kurz fünf große Abfüller vorstellen. Arca Continental (AC) ist einer der größten Abfüller von Coca-Cola in Lateinamerika mit einem beachtlichen Umsatzanteil von 38 Prozent in den USA und einem kleinen separaten Snack-Segment von rund sechs Prozent des Umsatzes. Coca-Cola FEMSA (KOF) ist hingegen ausschließlich in lateinamerikanischen Ländern wie Mexiko, Brasilien oder Argentinien aktiv und der volumenmäßig größte Abfüller weltweit. Coca-Cola Consolidated (COKE) ist der größte Abfüller in den USA und ausschließlich dort tätig. Der Umsatz wird mit rund 94 Prozent hauptsächlich mit alkoholfreien Coca-Cola Getränken erzielt. Coca-Cola Europacific Partners (CCEP) ist Abfüller und Distributor in Großbritannien, Spanien, Portugal, Deutschland, Australien und weiteren europäischen und asiatischen Ländern. Coca-Cola HBC (CCH) vervollständigt die Weltkarte mit Ländern wie Österreich, der Schweiz, Italien, Griechenland, fast allen osteuropäischen und einigen afrikanischen Ländern.

Während die meisten lokalen Abfüller nahezu unabhängig von der Coca-Cola Company (KO) sind, hält der Konzern an einigen der absatzstärksten Abfüller wie Coca-Cola FEMSA (KOF), Coca-Cola Europacific Partners (CCEP) oder Coca-Cola HBC (CCH) Anteile von jeweils rund 20 bis 30 Prozent. Diese drei Abfüller stehen zusammen für 30 Prozent des weltweit verkauften Absatzes (Sustainability Report 2022, S. 71).

Die Geschäftsmodelle im Vergleich

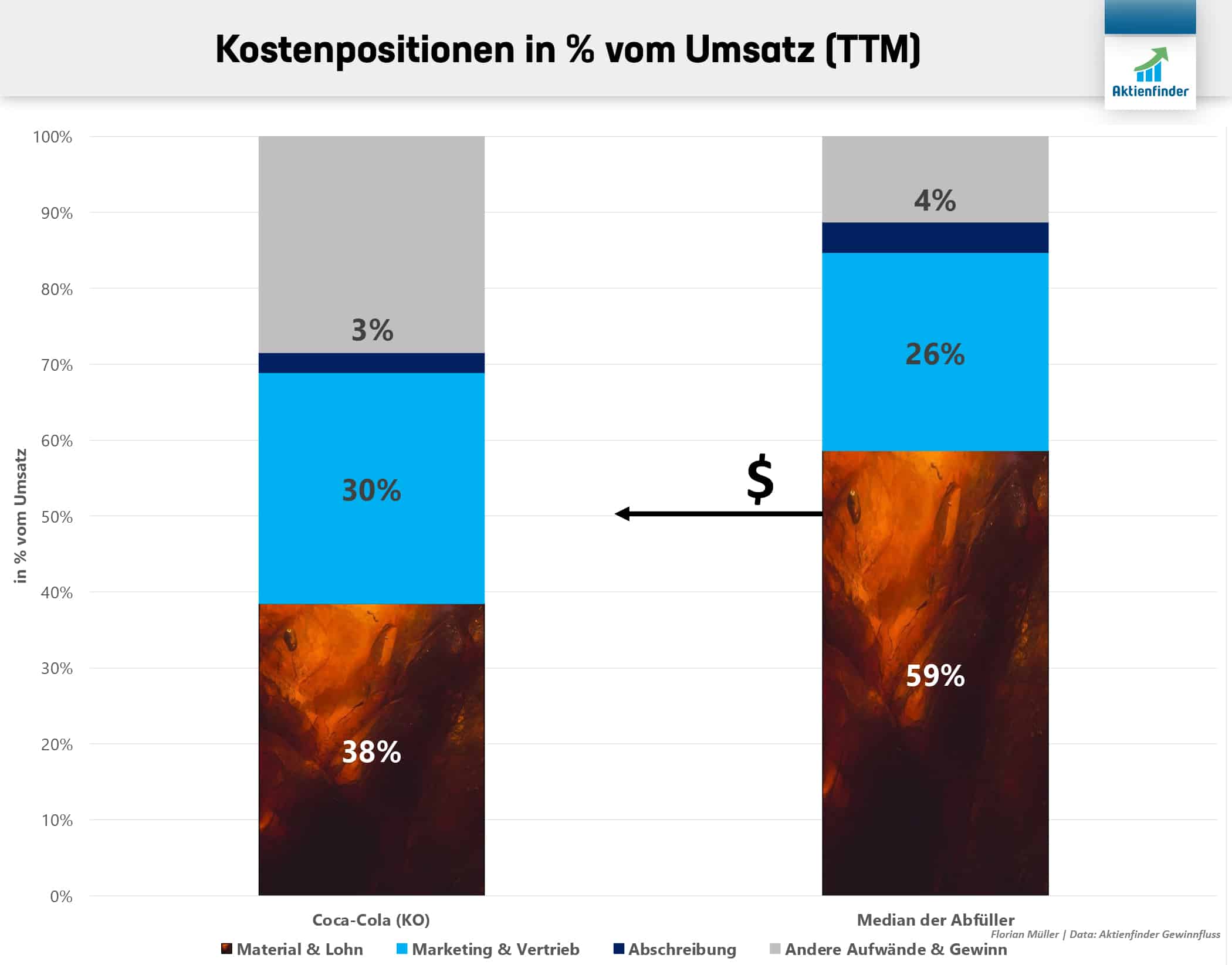

Im Vergleich wird deutlich, dass das Konzentrat- & Lizenzgeschäft des „Franchisegebers“ Coca-Cola Company (KO) mit operativen Margen von durchschnittlich rund 27 Prozent seit 2013 deutlich profitabler ist als das der Abfüller. Die durchschnittliche operative Marge der Abfüller ist mit 13 Prozent nur halb so hoch. Nicht nur der Median, sondern die Margen jedes einzelnen der fünf in hellgrau dargestellten Abfüller liegen deutlich unter der Marge des Markenkonzerns (KO).

Dieser Unterschied ist darauf zurückzuführen, dass die Abfüller in der Wertschöpfungskette weiter hinten stehen. Der Umsatz der Coca-Cola Company ist zu einem großen Teil die Kosten der Abfüller. So ist es nicht verwunderlich, dass die Material- und Lohnkosten bei den Abfüllern mit einem Median von 59 Prozent deutlich höher liegen als bei der Coca-Cola Company (KO) mit nur 38 Prozent. Charakteristisch ist hingegen, dass die Coca-Cola Company (KO) einen etwas höheren Anteil des Umsatzes in Marketingaktivitäten investiert als die Abfüller. Die etwas höheren Abschreibungen der Abfüller deuten auf ein anlageintensiveres Geschäftsmodell mit höheren Fixkosten hin. Immerhin fallen bei ihnen Produktionskosten, Maschinen und Lagerhallen stärker ins Gewicht als beim Lizenzgeber (KO), der wiederum den Wert der Marken in seiner Bilanz trägt.

Die Performance der Coke-Aktien

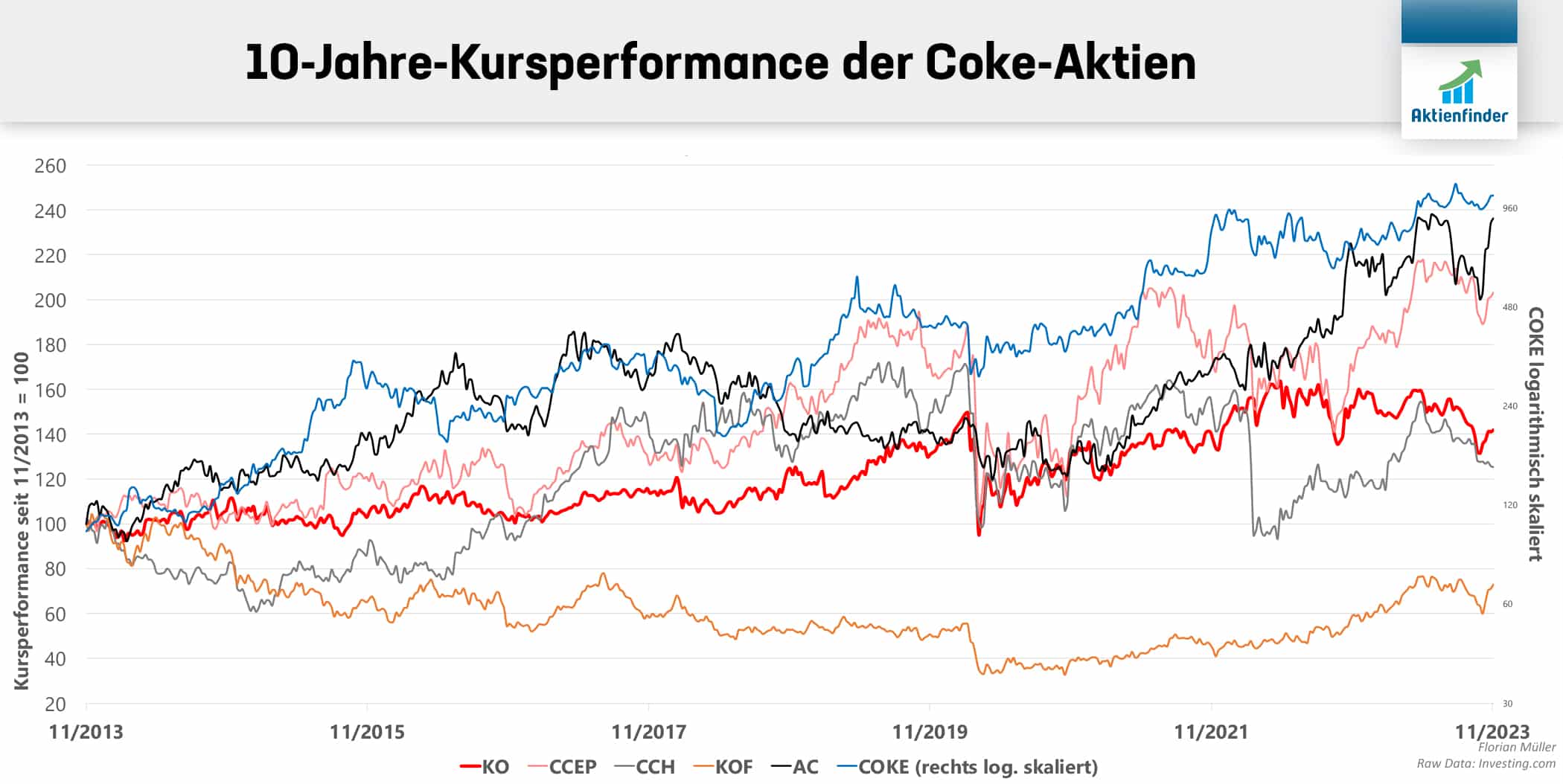

Betrachten wir nun die Kursentwicklung der Coke-Aktien über die letzten zehn Jahre. Dabei berücksichtigen wir die prozentuale Kursentwicklung in der Währung einer jeweils gängigen Börsennotierung.

Die klassische Coca-Cola Aktie (KO) hat in diesem Zeitraum ein Kursplus von 45 Prozent oder 3,8 Prozent pro Jahr erzielt. Einschließlich der Dividenden lag der Total Return bei rund 6,2 Prozent pro Jahr. Im selben Zeitraum verlor die mexikanische Aktie von Coca-Cola FEMSA (KOF), die hier als American Depositary Receipt (ADR) in US-Dollar notiert, 24 Prozent. Dank Dividenden reduzierte sich der Gesamtverlust auf ein Minus von rund 8 Prozent in zehn Jahren. Den USD-Kurs belastete besonders der schwache mexikanische Peso, der im selben Zeitraum ebenfalls 24 Prozent verlor. Aber auch ohne diesen Währungseffekt hätte sich der Aktienkurs folglich nur seitwärts bewegt. Die zweite mexikanische Coke-Aktie Arca Continental (AC) erzielte hingegen einen Kursgewinn von 114 Prozent in mexikanischen Pesos, der in US-Dollar noch immer ein Kursplus von 63 Prozent ausmachen würde.

Die Schweizer Coca-Cola HBC (CCH) ist an der Londoner Börse gelistet und wird daher in britischen Pfund gehandelt. Der Kursgewinn auf zehn Jahre liegt nur wegen der schwachen Währung mit plus 23 Prozent etwas unter der Coca-Cola Aktie (KO). Die Coca-Cola Europacific Partners (CCEP) ist 2016 aus dem Zusammenschluss mehrerer europäischer Abfüller entstanden. Dank ihres Vorgängers Coca-Cola Enterprises (CCE) können wir jedoch auf eine längere Historie zurückblicken. Die Aktie hat sich seit 2013 verdoppelt.

Die mit Abstand beeindruckendste Kursperformance in den letzten zehn Jahren hat die Coca-Cola Consolidated Aktie (COKE) mit einem Kursanstieg von fast 1.000 Prozent oder 27 Prozent pro Jahr vorzuweisen. Aufgrund der überdurchschnittlichen Kursperformance haben wir den Chart für diese Aktie auf der rechten Achse logarithmisch dargestellt, da er sonst die Kursentwicklung der anderen Aktien unkenntlich gemacht hätte.

Coca-Cola trotzt den Abnehmspritzen

Seit diesem Jahr sind appetitzügelnde Medikamente wie Ozempic oder Wegovy den meisten ein Begriff. Die beiden Medikamente haben den Pharmakonzern Novo Nordisk zum derzeit wertvollsten Unternehmen Europas gemacht. Der Wirkstoff Semaglutid wurde ursprünglich zur Behandlung von Diabetes Typ 2 eingesetzt und erwies sich auch bei der Gewichtsreduktion als wirksam. Während dies für die Pharmaindustrie enorme Chancen bietet, scheint der US-Einzelhandelsriese Walmart bereits kalorien- und mengenreduzierte Warenkörbe durch die appetitzügelnde Medikamente zu beobachten. Die Medikamente sollen also bereits messbar das Konsumentenverhalten zulasten zuckerhaltiger und kalorienreicher Produkte beeinflussen.

Diese Meldung hat die Aktienkurse zahlreicher Konsumriesen massiv belastet, darunter auch Coca-Cola, McDonald’s oder Pepsi. Das Management von der Coca-Cola Company selbst zeigt sich von den Entwicklungen bislang jedoch völlig unbeeindruckt. Das Unternehmen habe bereits seit Jahren das Produktportfolio den Marktbedürfnissen in Richtung kalorienfrei oder kalorienarm angepasst, Portionsgrößen reduziert und werde diese Strategien weiterverfolgen. Für das laufende Geschäftsjahr hat Coca-Cola sogar die Jahresprognose angehoben. Aussagen wie die von Walmart hat der CEO von Coca-Cola als „anecdotal stuff“ abgetan. Damit signalisiert er, dass diese Meldung keineswegs repräsentativ ist. Die meisten CEOs von Konsumgüterkonzernen scheinen gelassen zu sein und erwarten keinen signifikanten Einfluss der Medikamente auf das Konsumverhalten. Wenn Konzerne auf kalorienärmere Produkte umsteigen, sorgen allerdings Studien für Unruhe, die ein Krebsrisiko im Zusammenhang mit Süßstoffen wie Aspartam belegen sollen. Diese sollen jedoch nur für Verzehrmengen gelten, die für den Durchschnittsmenschen unrealistisch sind.

Auch wir halten Kommentare wie die von Walmart für verfrüht. In der Kürze der Zeit ist es schwierig, einen kausalen Zusammenhang zwischen den Abnehm-Medikamenten und dem Konsumentenverhalten herzustellen und Aussagen über den Einfluss der Medikamente auf die allgemeine Nachfrage zu treffen. Der Rückgang des Warenkorbs bei Walmart könnte viele weitere Gründe haben. 68 Prozent der Coca-Cola-Produkte haben bereits heute weniger als 100 Kilokalorien pro 350ml Portion, 29 Prozent sind bereits kalorienfrei oder -arm (Sustainability Report 2022, S.32). Ein weiterer strategischer Schritt der Coca-Cola Company ist die Reduzierung der Packungsgrößen auf bis zu 150ml kleine Dosen (Sustainability Report 2022, S.35). Diese kleineren Portionen eröffnen zudem weitere Möglichkeiten für indirekte Preiserhöhungen, die dem Konsumenten weniger auffallen. Coca-Cola und seine Abfüller würden davon wirtschaftlich profitieren, während es sich aus Konsumentensicht um eine klassische „Shrinkflation“ handeln würde.

Das operative Geschäft und der Ausblick

Die letzten Quartalszahlen und das bisherige Geschäftsjahr von Coca-Cola (KO) waren jedenfalls robust (Q3/23 Earnings Release, S. 3-6). Preiserhöhungen und ein vorteilhafter Produktmix trugen in den ersten drei Quartalen zehn Prozentpunkte zum Umsatzplus bei. Coca-Cola konnte das inflationäre Umfeld also nutzen, ähnlich wie andere Konsumgüterkonzerne wie PepsiCo, Procter & Gamble oder Nestlé. In den Regionen mit der höchsten Inflationsdynamik ist auch der stärkste Währungsgegenwind gegenüber dem US-Dollar nicht überraschend, weil die lokalen Währungen in diesen Fällen besonders stark abwerteten. Besonders erfreulich ist, dass trotz der Preiserhöhungen die abgesetzte Menge in den meisten Segmenten sogar leicht stieg, stagnierte oder nur geringfügig zurückging, sodass die Coca-Cola Company ein Absatzplus von zwei Prozent erzielte. Bilanziert (GAAP) stieg der Umsatz um sechs Prozent, der bereinigte Umsatz (Non-GAAP) stieg um elf Prozent.

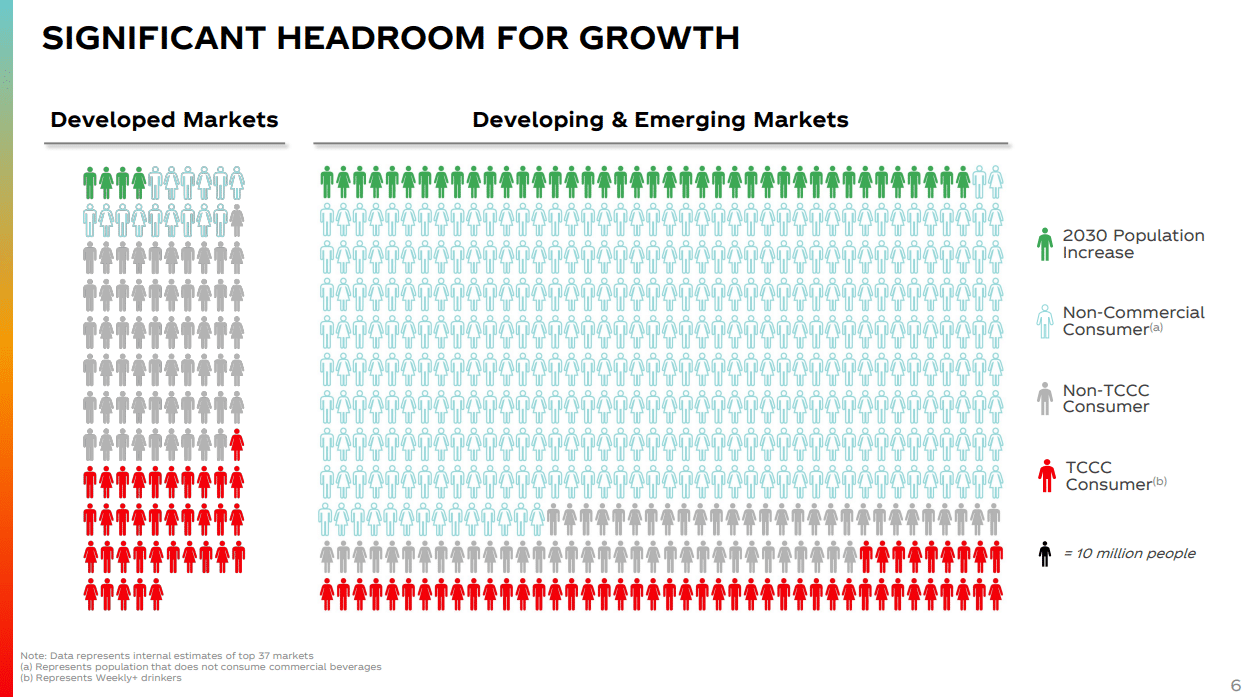

Die folgende Grafik verdeutlicht, dass weiteres Wachstum für Coca-Cola vor allem in den Developing & Emerging Markets zu erzielen ist. Dies einerseits aufgrund des stärkeren Bevölkerungswachstums und andererseits aufgrund der Tatsache, dass der weitaus größte Teil dieser Bevölkerung noch keine Softdrinks konsumiert. In den entwickelten Regionen wie den USA ist das Wachstum zwar begrenzt, aber aufgrund des höheren Preisniveaus sind die derzeit erzielten Umsätze im Verhältnis zum Volumen deutlich höher (Investor Overview Q3/23, S. 36). Die reifen Märkte von Coca-Cola sind also quasi Cash-Cow-Regionen. Aufgrund des Wachstums könnten aber auch Abfüller in Developing & Emerging Markets interessant sein, während The Coca-Cola Company (KO) in jedem Fall durch Lizenzvergaben und Sirupverkäufe profitieren dürfte.

Langfristig erwartet Coca-Cola (KO) ein jährliches Umsatzwachstum von rund fünf Prozent und ein EPS-Wachstum von rund acht Prozent pro Jahr (Investor Overview, S. 25). Coca-Cola Europacific Partners (CCEP) erwartet beispielsweise mittelfristig ein Umsatzwachstum von vier Prozent pro Jahr, Coca-Cola HBC (CCH) jährlich gut sechs Prozent. Leider geben nicht alle Abfüllunternehmen eine mittel- bis langfristige Prognose ab.

Wie attraktiv sind die Dividenden?

Im Folgenden haben wir einen Vergleich der Abfüller mit der Coca-Cola Company (KO) anhand von Kennzahlen aus dem Aktienfinder erstellt und die Dividenden näher betrachtet. Dazu haben wir die Aktien zunächst nach den Dividendenrenditen absteigend sortiert.

| Symbol | KOF | AC | CCEP | KO | CCH | COKE |

| Aktie | Coca-Cola FEMSA |

Arca Continental |

Coca-Cola Europacific Partners |

Coca-Cola | Coca-Cola HBC |

Coca-Cola Consolidated |

| Div.% | 3,8% | 3,3% | 3,3% | 3,2% | 3,1% | 0,7% |

| Jährl. Div.-Wachstum 5 Jahre |

14,8% | 22,3% | 20,3% | 3,3% | 7,9% | 15,7% |

| Jährl. Gew.-Wachstum 5 Jahre |

16,3% | 15,8% | 10,7% | 5,2% | 9,3% | 96,1% |

| Payout Gewinn |

58,9% | 58,7% | 50,7% | 69,4% | 43,9% | 10,4% |

| Payout Freier Cashflow |

50,2% | 58,2% | 49,3% | 78,6% | 47,9% | 9,7% |

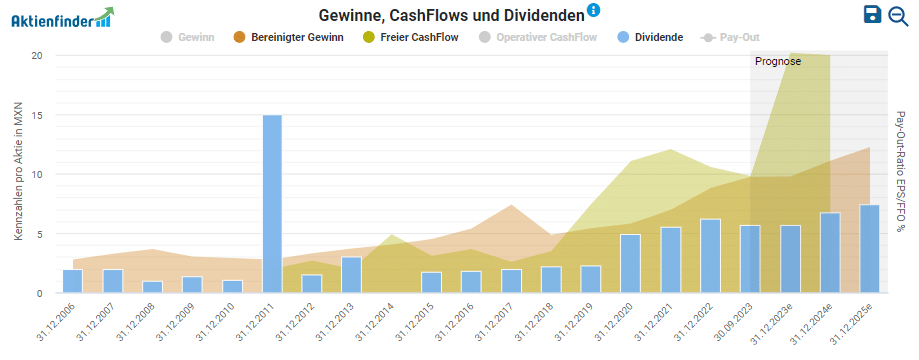

Coca-Cola FEMSA (KOF) bietet mit 3,8 Prozent die höchste Dividendenrendite. Allerdings erzielte die Aktie das schwächste Gewinnwachstum auf Sicht der letzten zehn Jahre und die geringste Gewinnstabilität mit nur 0,1, was die schwache Kursperformance erklärt. Mit einer Ausschüttungsquote von 50 Prozent auf den Free Cashflow erscheint die Dividende jedoch sicher.

Der zweite lateinamerikanische Abfüller Arca Continental (AC) ist dagegen auf Sicht von zehn Jahren beim Gewinn starke zehn Prozent jährlich gewachsen. Das Management will mindestens 30 Prozent des Nettogewinns ausschütten. Die aktuelle Ausschüttungsquote liegt mit rund 58 Prozent gemessen am Gewinn und freien Cashflow deutlich höher als die Mindestquote, aber in einem soliden Rahmen. Die Dividendenrendite liegt bei 3,3 Prozent. Von den beiden lateinamerikanischen Abfüllern überzeugt Arca Continental (AC) im Vergleich zu Coca-Cola FEMSA (KOF) mit einem höheren Dividendenwachstum und einem längerfristig höheren Gewinnwachstum. Darüber hinaus ist Arca Continental (AC) neben Südamerika auch in Nordamerika tätig und kann eine gute Gewinnstabilität von 0,87 vorweisen.

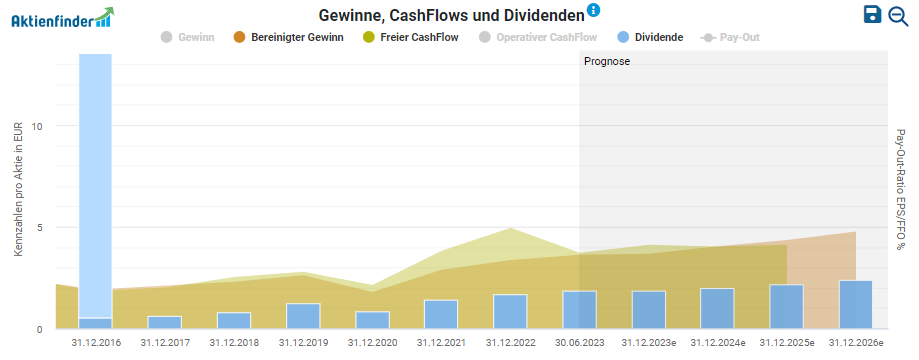

Auf Sicht von fünf Jahren lag das jährliche Dividendenwachstum von Coca-Cola Europacific Partners (CCEP) bei starken 20 Prozent. Aktuell liegt die Dividendenrendite bei 3,3 Prozent. Die Dividendenpolitik (S. 105) von CCEP sieht eine Ausschüttung 50 Prozent des Nettogewinns vor. Allerdings ist Coca-Cola Europacific Partners (CCEP) von allen Coke-Unternehmen am höchsten verschuldet und beim Ausblick wachstumsschwächer im Vergleich zum zweiten europäischen Vertreter Coca-Cola HBC (CCH).

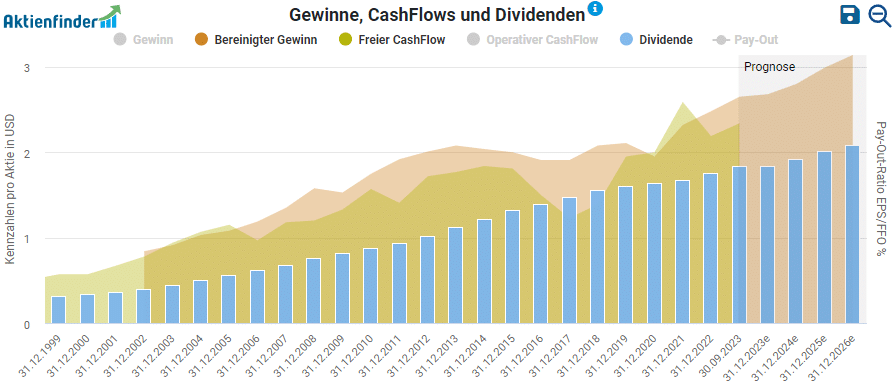

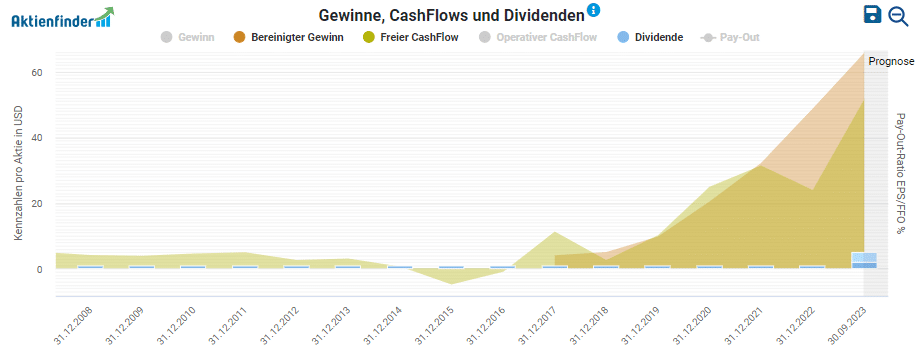

Die traditionsreiche Coca-Cola Company (KO) überzeugt mit 61 Jahren Dividendenerhöhungen in Folge. Die Dividendenrendite beträgt 3,2 Prozent. The Coca-Cola Company (KO) hat sich eine Free Cashflow Conversion von 90 bis 95 Prozent zum Ziel gesetzt (Investor Overview Q3/23, S. 30). Das bedeutet, dass fast der gesamte Gewinn auch in Form von Cash den Eigen- und Fremdkapitalgebern zur Verfügung stehen soll. Im Aktienfinder ist gut sichtbar, dass dies meist gelungen ist. Daraus ergibt sich, dass die Dividende in der Regel nicht nur durch den Gewinn gedeckt ist, sondern auch aus dem freien Cashflow verlässlich bezahlt werden kann. Die Ausschüttungsquote lag zuletzt zwischen hohen 70 und 80 Prozent. Zusammenfassend erscheint uns die Dividende aber nicht nur aufgrund der Historie, sondern auch mit Blick in die Zukunft verlässlich und dürfte weiterhin einen großen Teil zur Gesamtrendite der Aktie beitragen.

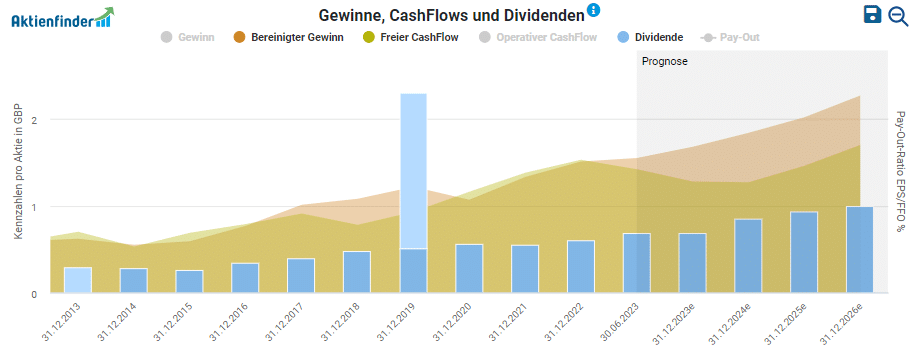

Ein attraktives Gesamtpaket aus einer Dividendenrendite in Höhe von 3,1 Prozent und einem Dividenden- und Gewinnwachstum zwischen 8 und 10 Prozent auf die letzten 10 Jahre bietet die europäische Coca-Cola HBC (CCH). Die Dividendenpolitik sieht eine Ausschüttung von 40 bis 50 Prozent des Nettogewinn vor. Aktuell liegt die Ausschüttungsquote daher genau in diesem Rahmen.

Die US-amerikanische Coca-Cola Consolidated (COKE) bot eine sagenhafte Gewinnwachstumsstory mit 33 Prozent jährlich seit zehn Jahren, könnte in 1 bis 2 Jahren potenziell schuldenfrei sein und blickt auf 38 Jahre ohne Dividendensenkung zurück. Aber leider wurde die Dividende knapp 30 Jahre lang nicht gesteigert und lag konstant bei 1,00 USD je Aktie. In diesem Jahr wurde sie auf 2,00 USD verdoppelt und eine Sonderdividende von 3,00 USD ausgeschüttet. Trotz allem beträgt die Dividendenrendite noch immer nur 0,7 Prozent mit einer Ausschüttungsquote von zehn Prozent. Das Management gibt im Investor FAQ auch keine eindeutige Aussage zur Dividendenpolitik ab. Folglich ist Coca-Cola Consolidated (COKE) eine Wachstumsaktie gewesen, bei der heute dank gewaltigem Spielraum weitere Dividendenanhebungen möglich wären. Auf dem aktuellen Niveau erscheint die Dividende jedenfalls sicher.

Wie sind die Coke-Aktien bewertet?

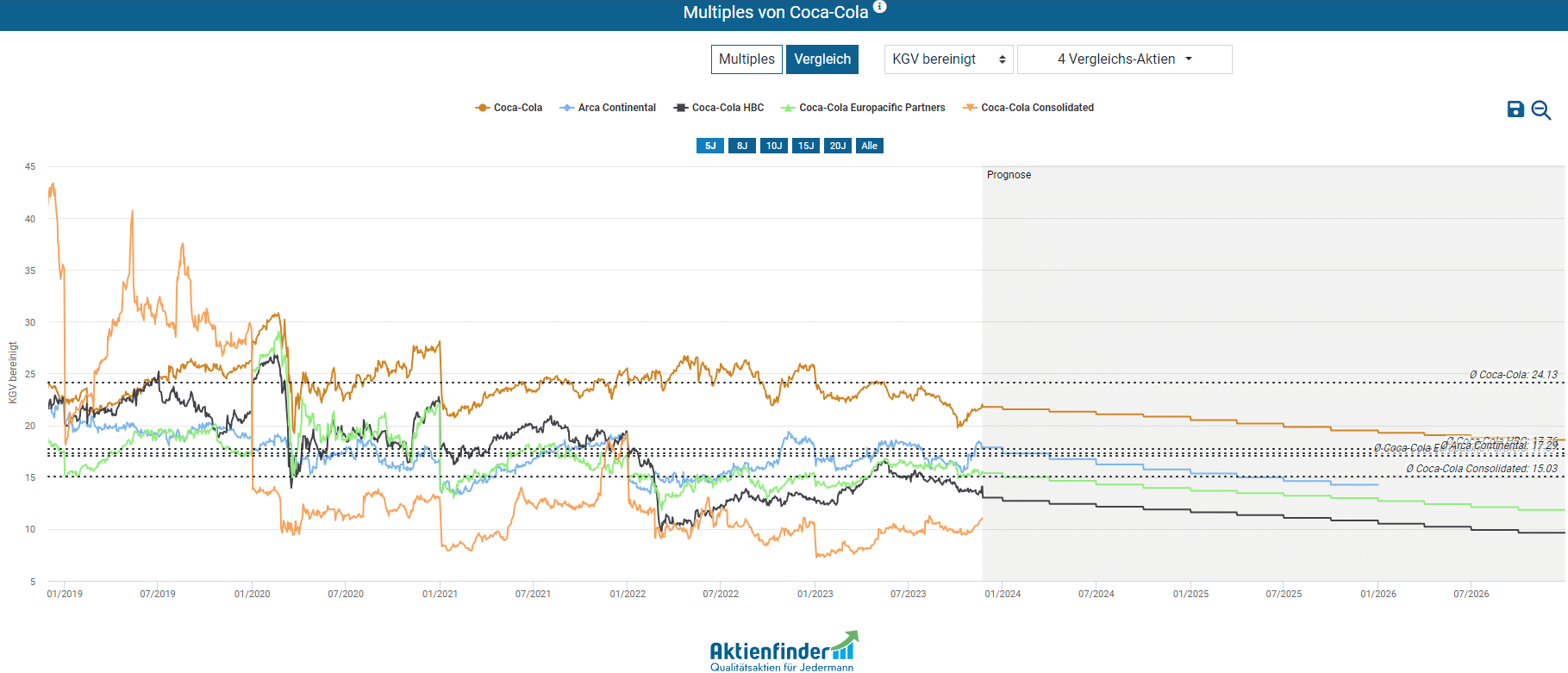

Im direkten Vergleich der bereinigten KGVs genießt die altbewährte Coca-Cola Company (KO) das höchste bereinigte KGV, was mit der hohen Gewinnstabilität und dem geringeren Gesamtrisiko zu erklären ist. Arca Continental (AC) haben wir bereits operativ als wachstumsstark identifiziert und ist daher auch am zweithöchsten bewertet. Von den beiden in Europa vertretenen Abfüllern ist Coca-Cola Europacific Partners (CCEP) höher bewertet, obwohl Coca-Cola HBC (CCH) bessere Wachstumsaussichten bietet. Coca-Cola Consolidated (COKE) erscheint trotz des hohen Wachstums in den letzten Geschäftsjahren sehr günstig bewertet, allerdings liegen keine Gewinnprognosen für die kommenden Geschäftsjahre vor. Möglicherweise erwartet der Markt eine deutliche Abschwächung des bisherigen Wachstums, was sich in der geringeren Bewertung niederschlägt. In der folgenden Bewertung nehmen wir neben der Aktie von The Coca-Cola Company (KO) die Aktie des Abfüllers Coca-Cola HBC (CCH) näher unter die Lupe, weil sie günstig bewertet und zugleich fundamental attraktiv erscheint.

So bewerten wir die bekannte Coca-Cola Aktie

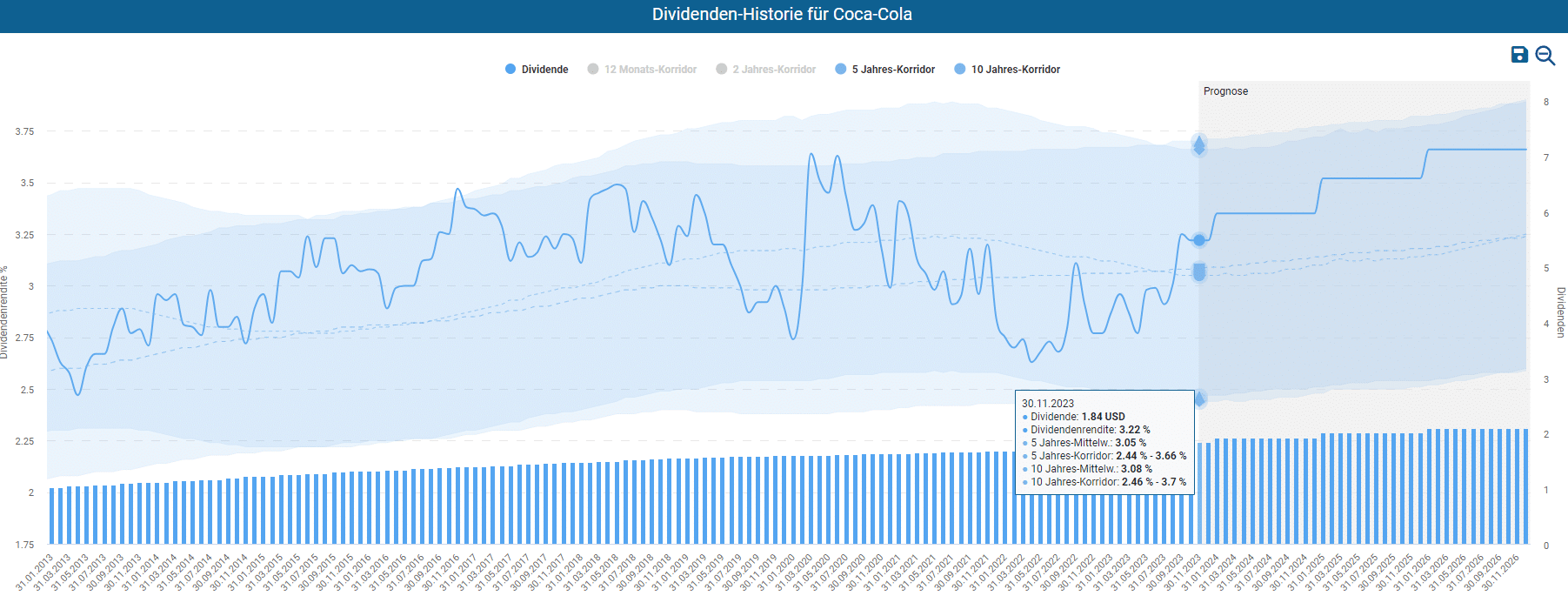

Rund die Hälfte der Gesamtrendite der vergangenen zehn Jahre ist bei The Coca-Cola Company (KO) der Dividende zu verdanken. Deshalb lohnt sich ein Blick auf die Dividendenrendite als Bewertungskennzahl. Im Aktienfinder-Dividendenalarm wird deutlich, dass die aktuelle Dividendenrendite mit 3,2 Prozent über dem fünf- und zehnjährigen Durchschnitt von 3,1 Prozent liegt. Somit erscheint Coca-Cola auf Basis der Dividende aktuell fair bewertet.

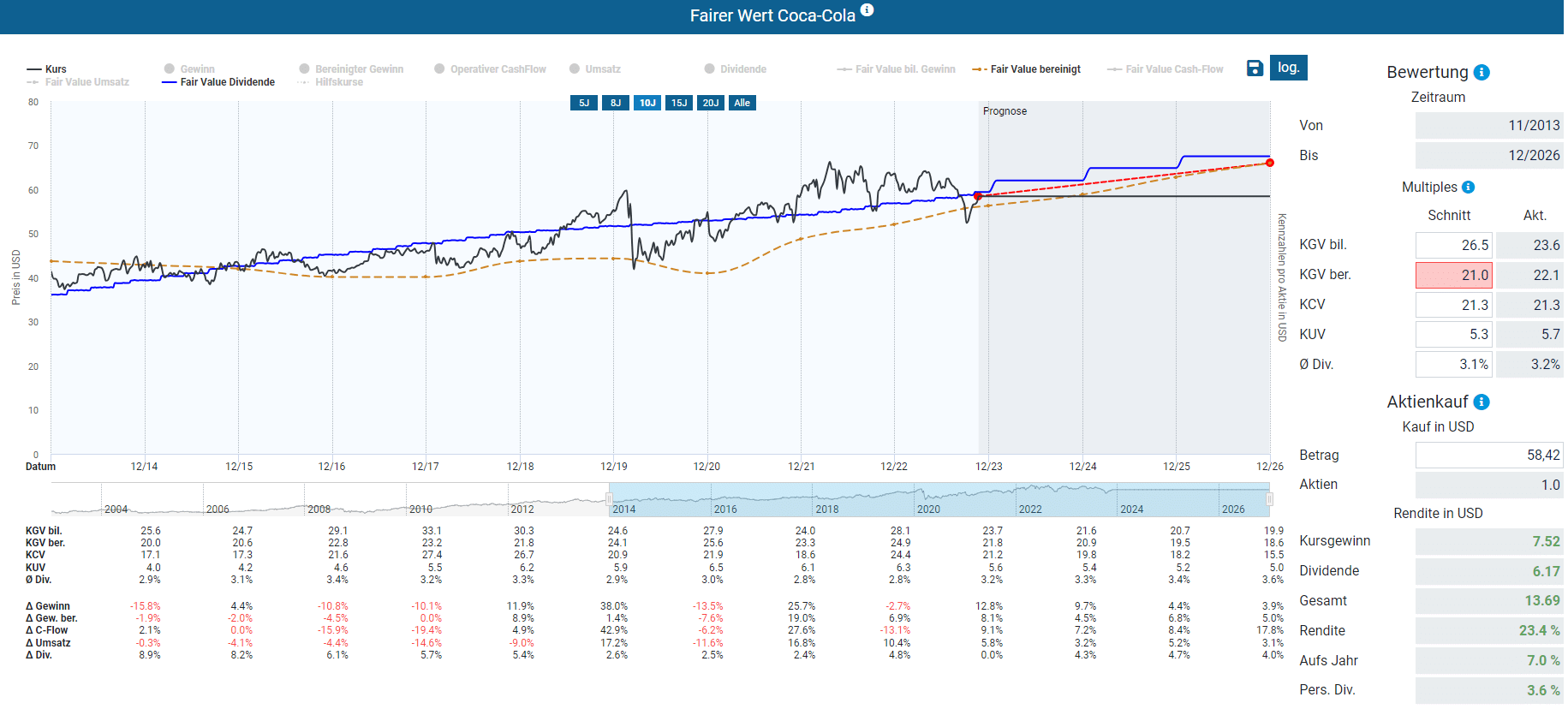

Für die Bewertung von Coca-Cola (KO) eignet sich außerdem der faire Wert des bereinigten Gewinns. Im Schnitt der letzten zehn Jahre wurde die Coca-Cola Aktie (KO) mit einem bereinigten KGV von 22,5 bewertet. Angesichts des höheren Zinsumfelds ziehen wir einen längerfristigen Durchschnitt von 20 Jahren vor. Dieser liegt bei einem bereinigten KGV von 21. Bei einem heutigen Kauf und auf Basis der Analystenschätzungen könnte sich mit einem bereinigten KGV von 21 dank des prognostizierten Gewinnwachstums eine jährliche Rendite von 7 Prozent bis Ende 2026 ergeben. Dies ist eine realistische und angemessene Renditeerwartung für einen stabilen Titel wie Coca-Cola.

Die folgende Tabelle zeigt die Renditeerwartung in Abhängigkeit vom Kaufkurs. Die Berechnung der Renditeerwartung beruht auf den fairen Werten, die in diesem Kapitel mit der Dynamischen Aktienbewertung mit einem bereinigten KGV von 21 bestimmt wurden. Basierend auf der oben beschriebenen Bewertung, abhängig von Haltedauer und Einstandspreis, ist mit folgenden Renditen zu rechnen. So liegt die prognostizierte jährliche Renditeerwartung bis Dezember 2026 bei einem Kaufkurs von 59 USD bei 6,7 Prozent.

| Kaufkurs in USD |

Erwartete Rendite p.a. bis 12/2024 |

Erwartete Rendite p.a. bis 12/2025 |

Erwartete Rendite p.a. bis 12/2026 |

| 65,00 | -5,8% | 1,4% | 3,4% |

| 63,50 | -3,8% | 2,5% | 4,2% |

| 62,00 | -1,7% | 3,6% | 5,0% |

| 60,50 | 0,6% | 4,9% | 5,8% |

| 59,00 | 2,9% | 6,1% | 6,7% |

| 57,50 | 5,3% | 7,4% | 7,5% |

| 56,00 | 7,9% | 8,8% | 8,5% |

| 54,50 | 10,6% | 10,2% | 9,4% |

| 53,00 | 13,4% | 11,6% | 10,4% |

| 51,50 | 16,4% | 13,2% | 11,4% |

So bewerten wir unseren favorisierten Abfüller

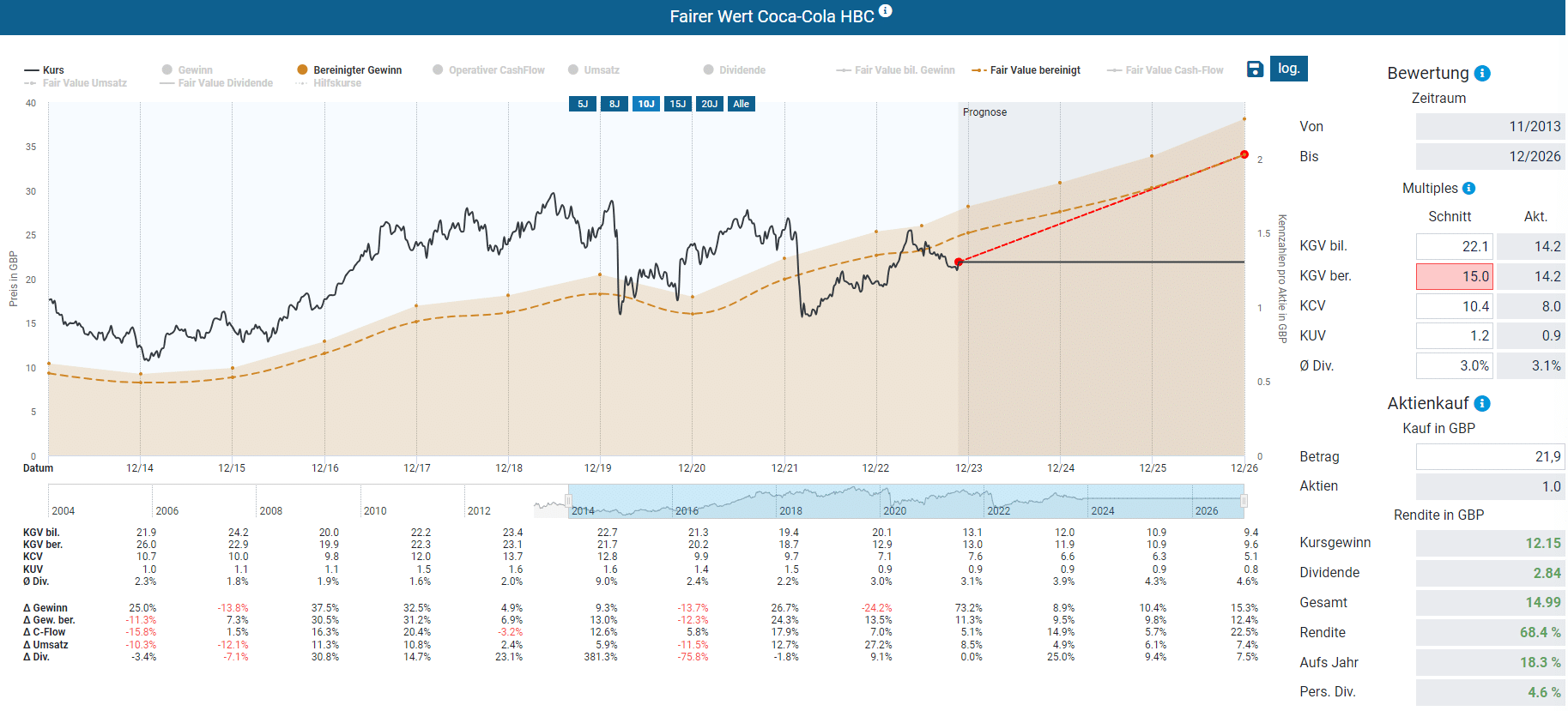

Coca-Cola HBC ist neben stabilen Märkten in Europa auch in Emerging und Developing Markets sowie in Russland mit 12 Prozent vom Umsatz exponiert. Mit Ausbruch des Ukraine-Konflikts im Februar 2022 hat die Aktie binnen eines Monats knapp 40 Prozent verloren. Damit wurde aus meiner Sicht das Länderrisiko, das mit dem Russland-Anteil einhergeht, sofort in einem übertriebenen Ausmaß eingepreist, denn seither hat sich die Aktie wieder deutlich erholt. Das Russlandgeschäft erscheint mir vom Markt gedanklich nahezu abgeschrieben worden zu sein. Im Schnitt der letzten zehn Jahre lag das bereinigte KGV von Coca-Cola HBC (CCH) bei 20. Wegen des erst relativ kurz bestehenden Russlandrisikos ziehen wir zunächst den kürzeren fünfjährigen Schnitt von 18 in Betracht. Der Abfüller ist außerdem weniger stabil als die Coca-Cola Company (KO). Positiv wirkt sich hingegen das höhere erwartete Wachstum aus. Zusammenfassend möchte ich vorsichtig dennoch ein reduziertes bereinigtes KGV von 15 für Coca-Cola HBC (CCH) ansetzen. Damit halte ich das aktuelle KGV von 14 für fair bis etwas zu gering. Das erwartete hohe Gewinnwachstum könnte bis Ende 2026 eine jährliche Rendite von über 18 Prozent pro Jahr ermöglichen.

Die folgende Tabelle zeigt die Renditeerwartung in Abhängigkeit vom Kaufkurs. Die Berechnung der Renditeerwartung beruht auf den fairen Werten, die in diesem Kapitel mit der Dynamischen Aktienbewertung mit einem bereinigten KGV von 15 bestimmt wurden. Basierend auf der oben beschriebenen Bewertung, abhängig von Haltedauer und Einstandspreis, ist mit folgenden Renditen zu rechnen. So liegt die prognostizierte jährliche Renditeerwartung bis Dezember 2026 bei einem Kaufkurs von 22 GBP bei 18,1 Prozent.

| Kaufkurs in GBP |

Erwartete Rendite p.a. bis 12/2024 |

Erwartete Rendite p.a. bis 12/2025 |

Erwartete Rendite p.a. bis 12/2026 |

| 27,00 | 5,0% | 8,6% | 10,6% |

| 26,00 | 8,7% | 10,6% | 11,9% |

| 25,00 | 12,6% | 12,7% | 13,4% |

| 24,00 | 16,8% | 14,9% | 14,9% |

| 23,00 | 21,4% | 17,2% | 16,4% |

| 22,00 | 26,4% | 19,7% | 18,1% |

| 21,00 | 31,8% | 22,4% | 19,9% |

| 20,00 | 37,7% | 25,3% | 21,8% |

| 19,00 | 44,3% | 28,4% | 23,8% |

| 18,00 | 51,5% | 31,7% | 26,0% |

Fazit - Das ist unser Favorit

Im Vergleich zur altbewährten Coca-Cola Aktie haben sich einige Abfüller rückblickend als bessere Investments erwiesen und deren Dividendenrenditen können überwiegend mit ihrem Lizenzgeber mithalten. Für die Abfüller hat die Dividende im Hinblick auf Stabilität aber eine geringere Bedeutung. Um in einen der Abfüller zu investieren, solltest du dich tiefgehend mit dem Geschäftsmodell sowie seinen Chancen und Risiken auseinandersetzen und die Entwicklung der jeweiligen Absatzregionen und Währungseffekte berücksichtigen. Auf den ersten Blick ist Coca-Cola HBC unter den Abfüllern sehr attraktiv, denn die Aktie ist fundamental solide aufgestellt und wegen des noch nachwirkenden Russland-Schocks günstig bewertet. Darüber hinaus kann der europäische Abfüller auch direkt vom Wachstum in Emerging & Developing Markets profitieren.

Für mich bleibt aber der Lizenzgeber The Coca-Cola Company (KO) das bevorzugte Basisinvestment im Vergleich zu den Abfüllunternehmen. Denn der Konzern ist einerseits margenstärker, langfristig stabiler und profitiert andererseits direkt vom Wachstum der Abfüller in allen Regionen der Erde. Daneben hält die Coca-Cola Company (KO) kleinere Beteiligungen an den größten Abfüllunternehmen, sodass du zu einem geringen Teil bereits indirekt in die Abfüller investiert wärst.

2 Antworten

Ich wünsche dem ganzen Team vom Aktienfinder ein gutes neues Jahr. Ich möchte mich einmal kurz bedanken für den Aktienfinder, ich bin schon seid 1999 an der Börse, habe Schiffbruch mit der Telekom-Aktie und Manni Krug erlitten. Seid dem ich beim Aktienfinder bin habe ich mich mehr oder weniger an das Starterdepot gehalten. Mittlerweile setze ich allein meine Vorstellungen um und der Aktienfinder ist mir dabei eine unerläßliche Hilfe.

Ein strukturiertes Depot hätte ich so nicht hinbekommen.

Dafür möchte ich mich, und ich spreche wohl für die vielen Nutzer, bedanken.

Gruß Pille

Lieber Hans-Peter,

dein Dank, dem ich mich hiermit anschließe, gilt zum größten Teil Torsten und seinem Team, die mit dem Aktienfinder ein wirklich hochwertiges und nutzerfreundliches Tool geschaffen haben. Dem Team, dem Tool und der Mission habe ich mich daher gerne als freier Autor angeschlossen und hoffe mit meinen Artikeln ebenfalls Mehrwert für Investitionsentscheidungen zu bieten! In diesem Sinne dir, allen Lesern und dem Aktienfinder-Team ein gutes neues Jahr!

Liebe Grüße,

Florian