Der japanische Brauereikonzern Asahi Group trotzt dem rückläufigen Alkoholkonsum und positioniert sich im Premium-Segment alkoholfreier Getränke. Darüber hinaus expandiert der Konzern weit über die japanischen Landesgrenzen hinaus. Wir ergründen, ob die Dividende sicher ist und im Falle eines Investments sogar ungeahntes Kurspotenzial in der Aktie schlummern könnte!

Das Geschäftsmodell in aller Kürze

Die japanische Asahi Group Holdings versteht sich mit dem Produktversprechen „great taste promise“ bei alkoholischen und alkoholfreien Getränken sowie Food-Marken als „Spaßbringer“. Asahi hat seit der Gründung 1889 kontinuierlich Brauereien und Marken aus aller Welt zugekauft, von denen einige auf eine bis zu 400-jährige Unternehmensgeschichte zurückblicken. Premium-Biermarken wie Asahi Super Dry oder Pilsner Urquell gehören heute zu dem Portfolio der Asahi Group. CEO und damit verantwortlich für rund 30.000 Mitarbeiter weltweit (Factbook 2022, S. 4) ist seit 2021 Atsushi Katsuki, der bereits seit rund 20 Jahren im Unternehmen tätig ist und auf Erfahrung von knapp 40 Jahren in der Getränkeindustrie zurückgreifen kann.

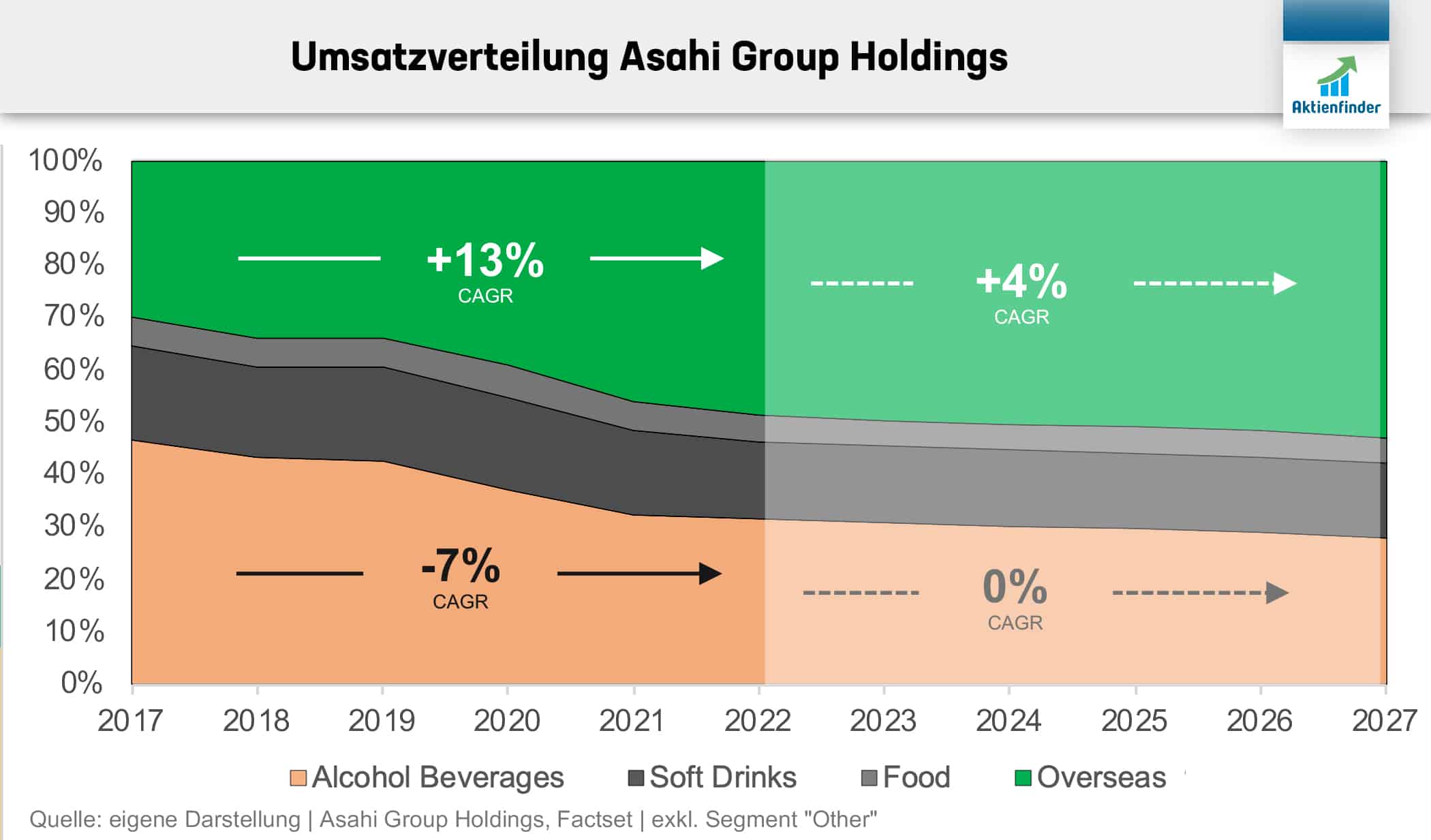

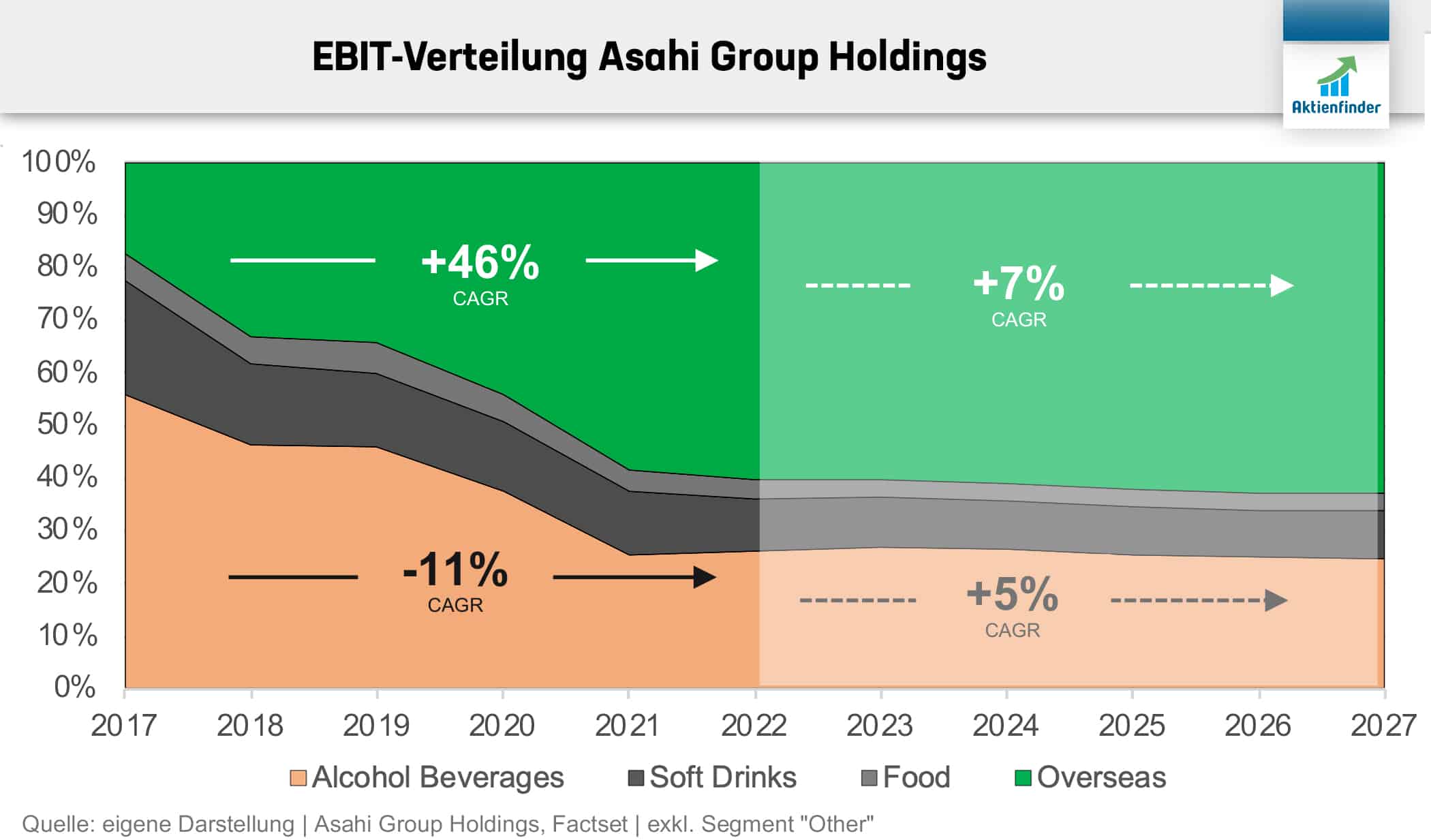

Während die Umsätze der Segmente Food und Softdrinks im Zeitverlauf beständig sind, ist der ehemals umsatzstärkste Geschäftsbereich der alkoholischen Getränke am japanischen Heimatmarkt deutlich rückläufig. Allerdings wird dieser rückläufige Geschäftsbereich durch Expansion in Märkten außerhalb Japans überkompensiert.

Was gibt es Neues bei Asahi Group Holdings?

Welche gesellschaftlichen Entwicklungen haben den Aktienkurs von Asahi bewegt und welche Reaktionen des Unternehmens darauf werden für den Erfolg der nächsten Quartale entscheidend sein? In diesem Investor-Update haben wir die aktuellen Trends analysiert.

Japans Jugend distanziert sich von Alkohol

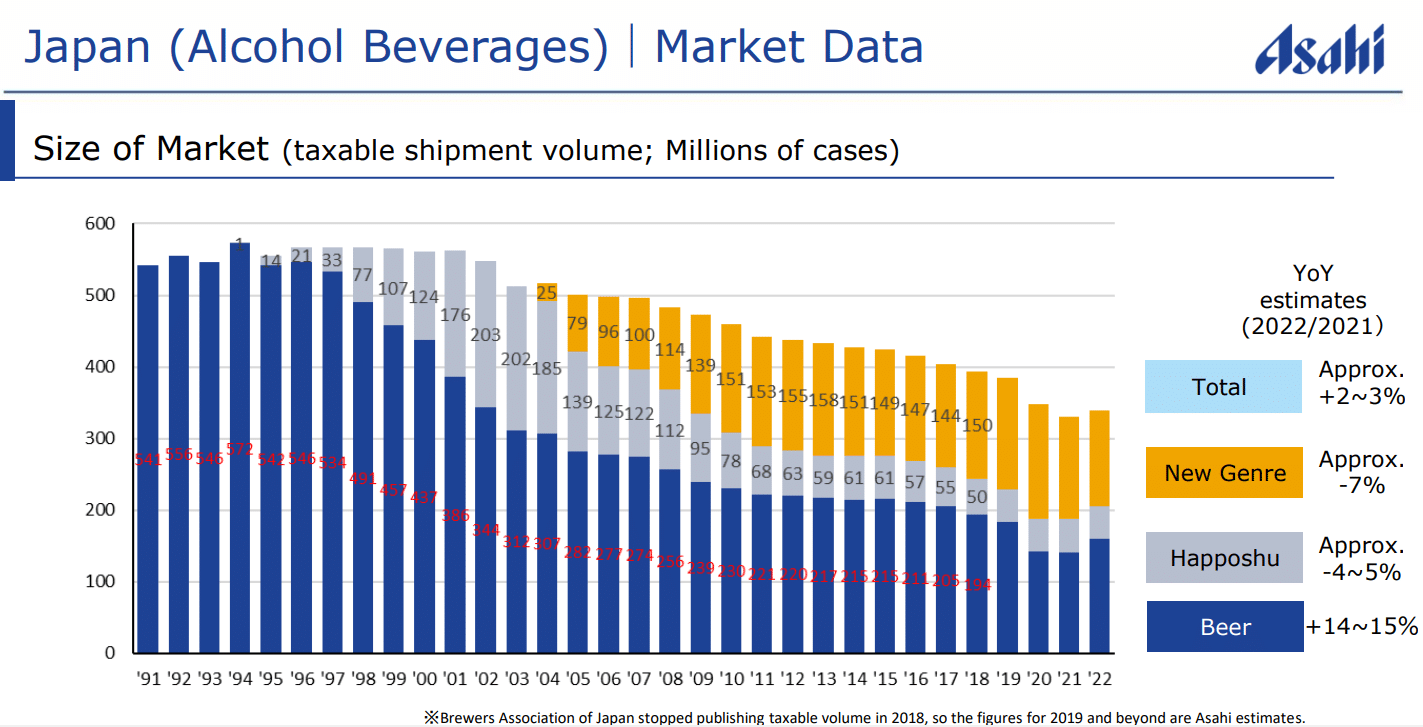

Der Trend der Alkoholabstinenz vor allem unter jungen Japanern macht sich nicht nur in den Unternehmenszahlen von Ashahi bemerkbar, sondern ruft sogar die japanische Regierung auf den Plan. Denn ungeachtet der positiven gesundheitlichen Aspekte entgehen dem japanischen Staat somit hohe Einnahmen aus Alkoholsteuern. Diese hat Asahi in der Höhe von rund 23 Prozent gemessen am Gesamtumsatz in den letzten Geschäftsjahren an den Staat abgeführt (Factbook 2022, S. 11). Hinzu kommt eine schrumpfende und alternde japanische Bevölkerung. Für Asahi könnten diese gesellschaftlichen Entwicklungen langfristig sowohl Fluch als auch Segen zugleich sein. Die Regierung möchte aus den oben genannten Gründen die japanische Jugend zu erhöhtem Alkoholkonsum animieren. Die Alkoholsteuer könnte somit zur Erhöhung der Staatseinnahmen zweckentfremdet werden. Dennoch erwarte ich eine anhaltend gesundheitsbewusstere Gesellschaft und weiter einen stagnierenden bis leicht sinkenden Alkoholkonsum in Japan.

0,0% Bier als Antwort und mit Risikokapital geht’s in die USA!

Asahi reagiert auf das neue Konsumentenverhalten innerhalb seiner Kernkompetenz des Biers mit der Markteinführung der alkoholfreien Variante von Asahi Super Dry. Dieses ist laut eigenen Angaben das marktführende Bier in Japan. Die 0,0% Variante wird 2023 beginnend in Großbritannien und Irland weltweit erscheinen.

2023 hat das Unternehmen außerdem bereits einen eigenen Investmentfond in San Francisco an den Start gebracht. Ziel ist es, sich an US-Startups zu beteiligen, um in innovative, wachstumsstarke Märkte mit Marken vornehmlich im alkoholfreien Segment vorzudringen. Asahi verspricht sich durch die Beteiligungen außerdem, neues technologisches Know-How im Bereich der Produktionsprozesse zu erlangen. Bis Ende 2025 sollen umgerechnet rund 9,5 Milliarden Yen bzw. jährlich gut 3 Milliarden Yen in den USA investiert werden. Das entspricht weniger als fünf Prozent der jüngsten jährlichen Investitionsausgaben von Asahi.

Dank eigenem Wald verantwortungsvoll produzieren?

Seit diesem Jahr werden bereits 29 der 33 japanischen Produktionsstätten von Asahi ausschließlich mit erneuerbarer Energie versorgt. Bis 2025 soll dies bei allen japanischen Produktionsstätten und bei 62 der 70 Werke weltweit der Fall sein. Investitionen in Höhe von knapp 50 Milliarden Yen sollen sogar dafür sorgen, dass die geplante Brauerei Tosu Brewery bis 2026 CO2-negativ betrieben werden kann. Die Asahi Group besitzt und verwaltet zudem weit über 2.000 Hektar Wald, den sie „Asahi Forest“ nennt. Die Wälder besitzen ein Grundwasservolumen von 95 Prozent des Verbrauchs ihrer heimischen Werke. Bis 2025 soll der Asahi Forest sogar vollständige Wasserneutralität der japanischen Produktionsstätten ermöglichen.

So läuft das operative Geschäft

Wie erfolgreich lief das operative Geschäft von Asahi zuletzt? Preisanhebungen, Volumen, Margenentwicklung und Marktstellung werden in diesem Kapitel beleuchtet, bevor wir die zentralen Erfolgskennzahlen, die sogenannten Key Performance Indicators, betrachten und die Geschäftsergebnisse mit den Prognosen der Analysten vergleichen.

Zum abgelaufenen vierten Quartal hatte Asahi in allen Märkten deutliche Preisanhebungen gegenüber dem Vorjahresquartal vorgenommen (Q4/22 Presentation, S. 6). Die Preissteigerungen sind in Europa mit fast +12 Prozent am höchsten ausgefallen. Unterm Strich zeigt sich in allen Märkten außerdem ein Umsatzwachstum, das höher als die Preisanhebungen ausfällt, was auf eine erfreulich geringe Preissensitivität der Produkte schließen lässt. So konnte Asahi trotz Preissteigerungen auch die abgesetzte Menge steigern, womit die Möglichkeit für weitere Preisanhebungen noch nicht vollends ausgeschöpft sein dürfte. Ähnlich, wie die amerikanischen Softdrink-Giganten Coca-Cola oder Pepsi, profitierte der Umsatz von Asahi also zumindest kurzfristig vom inflationären Umfeld.

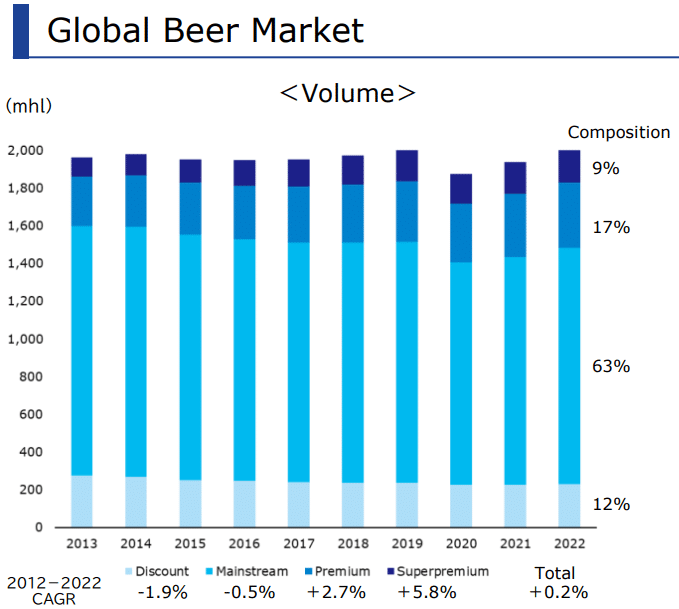

Trotz dieser jüngsten Erholung stagniert der Biermarkt auf Sicht der letzten zehn Jahre, wächst aber im Premium-Segment mit 2,7 bis 5,8 Prozent jährlich immerhin moderat. Genau auf dieses Segment fokussiert sich Asahi. Die Absatzvolumina von Asahi entwickeln nahezu identisch mit dem Markt (Factbook 2022, S. 18).

Neben dem Umsatzrückgang im Alkohol-Heimatmarkt hat eine rückläufige Profitabilität ebenda zusätzlich auf den Geschäftsergebnissen gelastet. Die Margensituation soll sich nach vorne blickend laut dem Management verbessern. In Übersee gibt es ergebnisseitig wenig Anlass zur Kritik. Sowohl Umsatzwachstum als auch steigende Margen befeuern gleichermaßen das Ergebnis außerhalb Japans.

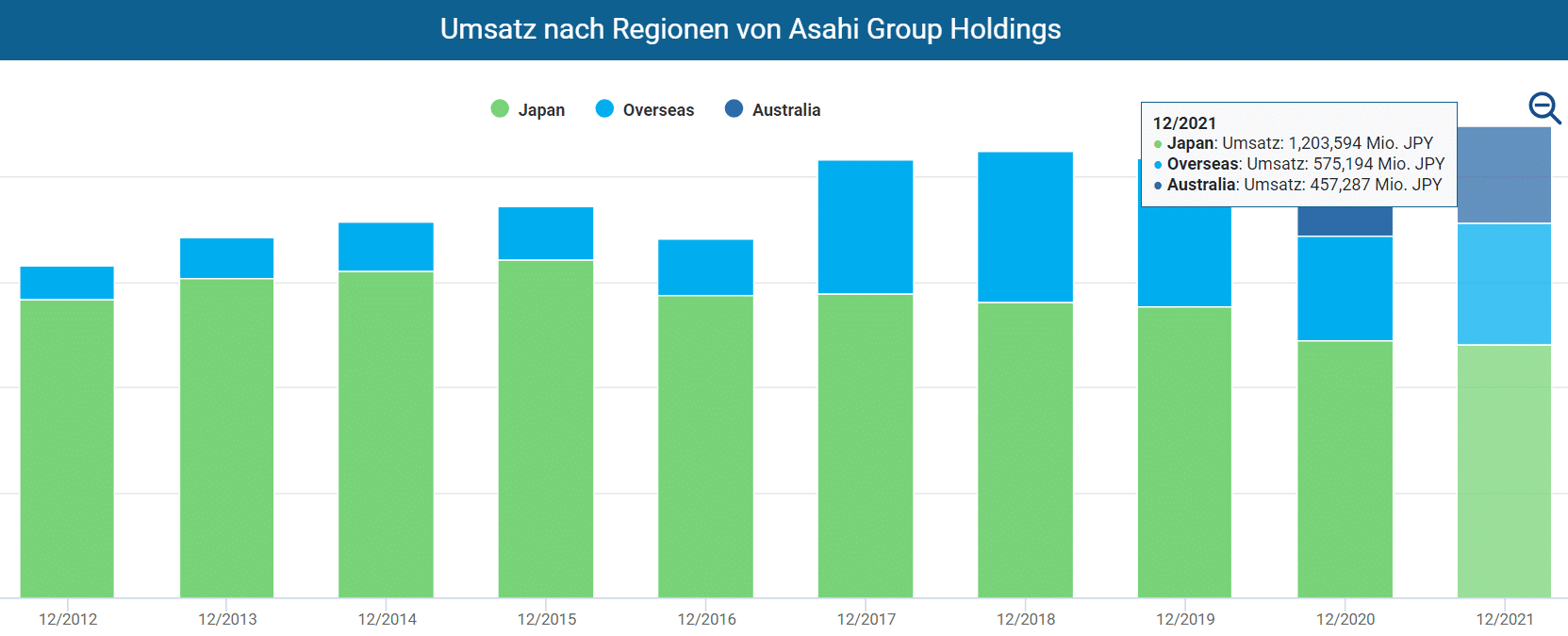

Da auf den Heimatmarkt Japan nicht als Wachstumstreiber zu setzen ist, sind starke Marktpositionierungen wie in Osteuropa mit Marktanteilen von 31 bis 48 Prozent am Biermarkt umso bedeutender (Factbook 2022, S. 20). Gegen die heimische Stagnation kämpft Asahi auch mithilfe der stark wachsenden Regionen Australien und Ozeanien. Hier wurde 2020 mit Carlton & United Breweries die nach Verkaufszahlen größte Brauerei Australiens übernommen und sich inzwischen ein Marktanteil von 47 Prozent am Biermarkt gesichert (Factbook 2022, S. 21-22). Die Übernahme spiegelt sich im Aktienfinder Qualitätscheck durch den deutlich angestiegenen Goodwill, angestiegene verzinste Schulden sowie kaum verbleibende zurückgekaufte Aktien als Treasury Stocks in der Bilanz wider.

Im alkoholfreien Segment kann sich Asahi innerhalb Australiens inzwischen mit Coca-Cola messen. Das Volumenwachstum ist allerdings auch im australischen alkoholfreien Markt limitiert (Factbook 2022, S. 23). Somit werden für weiteres Wachstum in Australien und Ozeanien Preisanhebungen, Akquisitionen und innovative Produkte entscheidend sein.

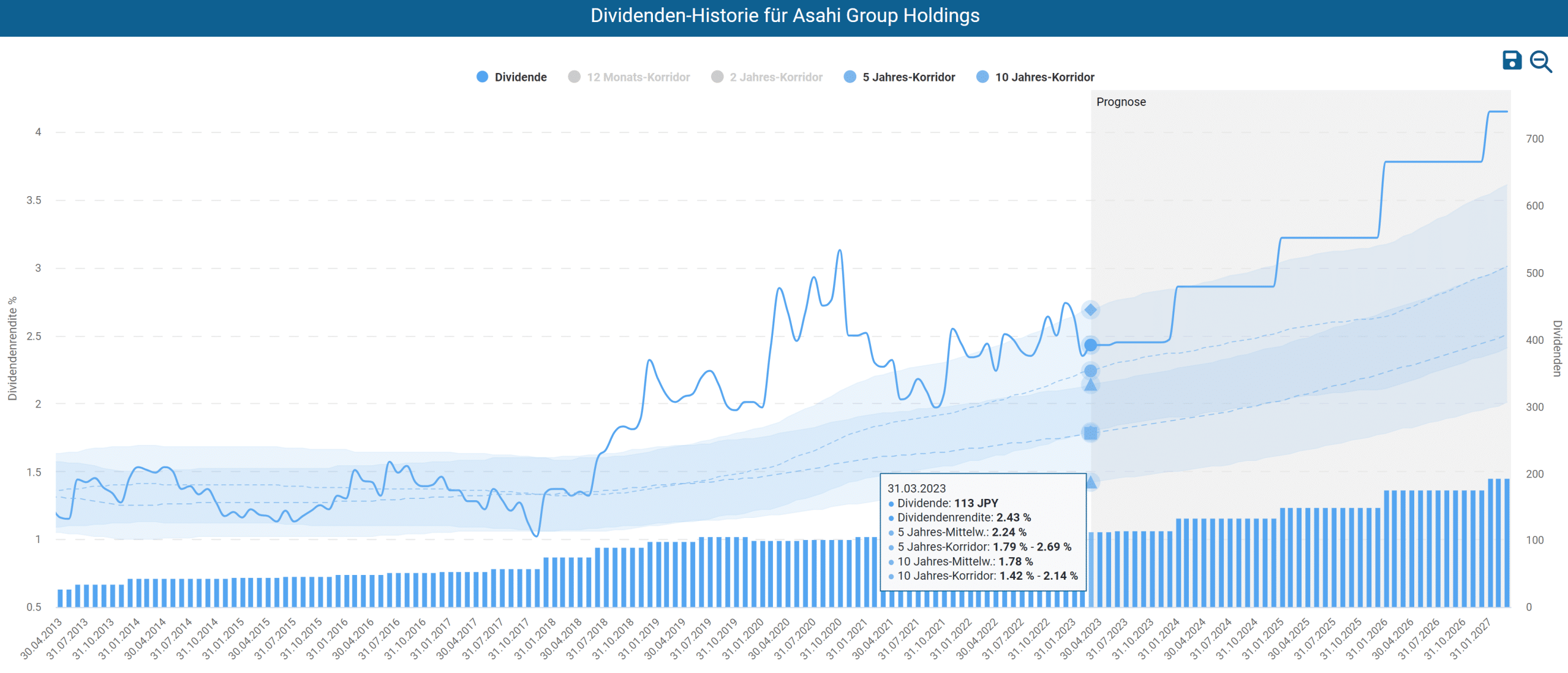

Das vierte Quartal war das einzige Quartal des letzten Jahres mit leicht rückläufigem Umsatz gegenüber dem Vorjahr, konnte aber die Analystenschätzungen übertreffen. Immerhin ist die EBIT-Marge gegenüber dem Vorjahresquartal deutlich höher ausgefallen, was sich auch im Gewinn pro Aktie (EPS) niederschlägt, der deutlich gestiegen ist und die Erwartungen übertroffen hat. Die Dividende ist in Euro umgerechnet lediglich aufgrund des schwachen Yens gesunken. In Asahi’s Heimatwährung wurde die Dividende um 3,7 Prozent angehoben.

| Umsatz umgerechnet in MEUR |

EBIT-Marge | EPS umgerechnet in EUR |

Jahresdividende umgerechnet in EUR |

|

| IST | 4 611 | 9,1% | 0,51 | 0,79 |

| Vorjahr(esquartal) | 4 694 | 6,4% | 0,44 | 0,83 |

| Δ Vorjahr | -1,8% | +270 bps | +17,3% | - |

| Estimates | 4 556 | 9,5% | 0,50 | n.a. |

| Surprise | +1,2% | -40 bps | +1,6% | n.a. |

So blickt das Asahi Management in die Zukunft

Welche Entwicklung erwartet das Management für die nächsten Quartale sowie das laufende Geschäftsjahr und in welche attraktiven Wachstumschancen investiert das Unternehmen? In diesem Kapitel blicken wir aus der Perspektive des Managements in die Zukunft.

Das Management von Asahi erwartet für 2023 auf konstanter Währungsbasis ein Umsatzwachstum von 7,5 Prozent gegenüber dem Vorjahr, welches nahe dem letztjährigen Wachstum in Höhe von 8 Prozent liegt. Dagegen soll sich das Wachstum des operativen Gewinns deutlich auf 1,3 Prozent abschwächen – gegenüber 5,9 Prozent in 2022. Steigende Kosten für Rohstoffe, Energie, Logistik, Fracht und Verpackungen belasten das operative Gewinnwachstum (Q4/22 Presentation, S. 1, S. 7).

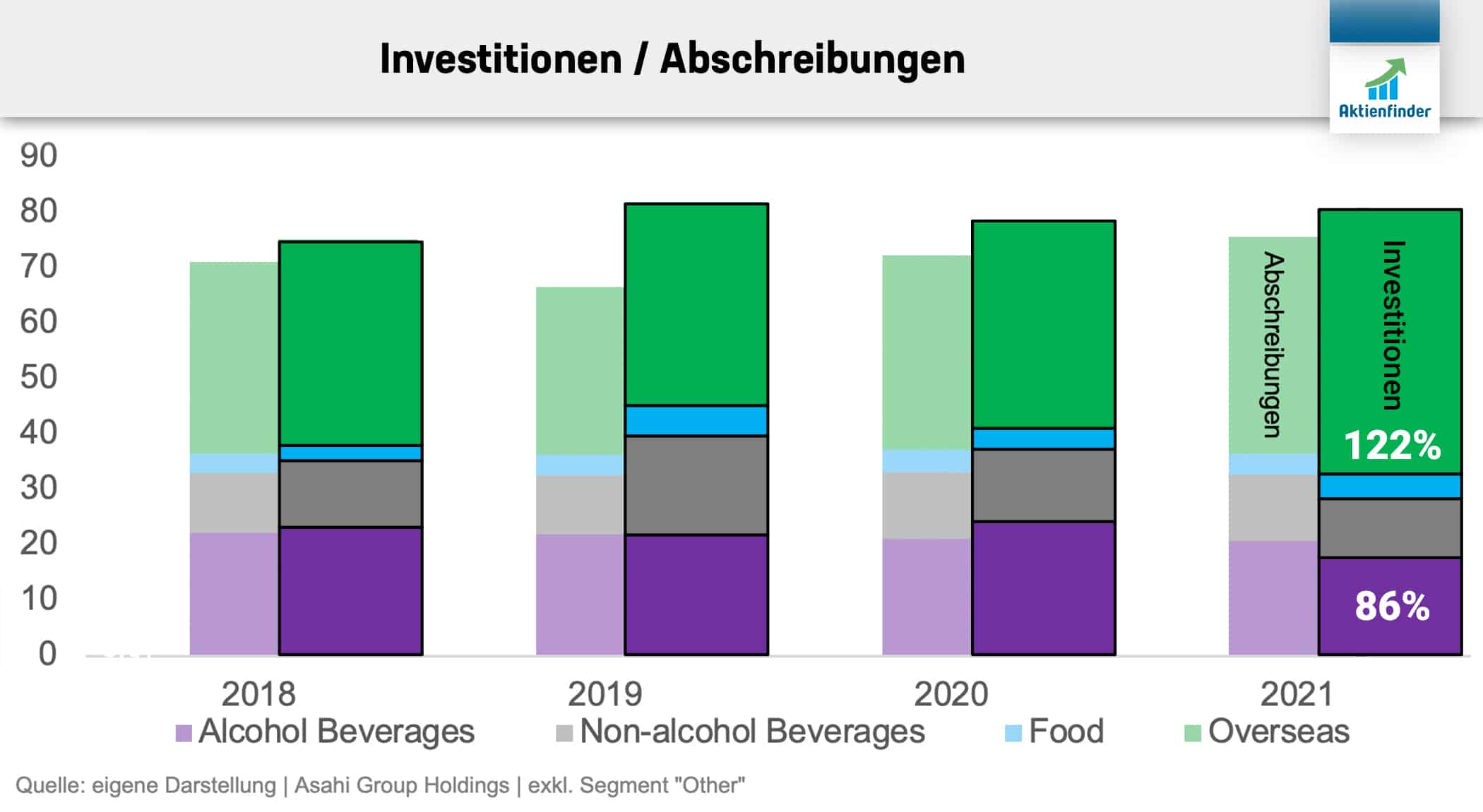

Da für Asahi in Übersee höheres Wachstumspotenzial als in Japan vorhanden ist, fließen auch die Investitionen überwiegend ins Ausland. Während im Alkohol-Heimatmarkt teils weniger investiert als abgeschrieben wurde (unter 100 Prozent), liegen die Investitionsquoten im Übersee Segment deutlich über 100 Prozent. Das Management setzt seine Expansions-Strategie in Antwort auf die rückläufige Nachfrage im Heimatmarkt Japan also konsequent in die Tat um.

Mittelfristig werden hohe einstellige jährliche Wachstumsraten beim operativen Gewinn, dem bereinigten EPS sowie ein Free Cashflow von zumindest 200 Milliarden Yen angestrebt (Factbook 2022, S. 3). Diese Größenordnung beim Free Cashflow hat Asahi auch in den vergangenen Jahren erreicht (S. 11). Das Management möchte mit dem Free Cashflow vornehmlich den Schuldenstand reduzieren und weiter in neue Wachstumschancen investieren. Zudem wird eine Ausschüttungsquote von etwa 35 bis 40 Prozent anvisiert (S. 3). Diese Quote hat das Management in den vergangenen Jahren stets einhalten können (S. 11). Die Stichtage für die halbjährlich ausbezahlte Dividende sind Ende Juni und Ende Dezember.

Wie attraktiv ist die Asahi Dividende?

Der Dividenden-Turbo zeigt für die Asahi Aktie einen 5-Jahres-Mittelwert der Dividendenrendite von 2,2 Prozent an. Aktuell beträgt die Dividendenrendite 2,4 Prozent, womit der Dividenden-Turbo auf eine leichte Unterbewertung hindeutet. Noch deutlicher liegt die aktuelle Dividendenrendite über dem 10-Jahres-Mittelwert von nur 1,8 Prozent und damit sogar oberhalb des 10-Jahres-Korridors, was für eine deutliche Unterbewertung spricht.

Ist die Asahi Aktie günstig bewertet?

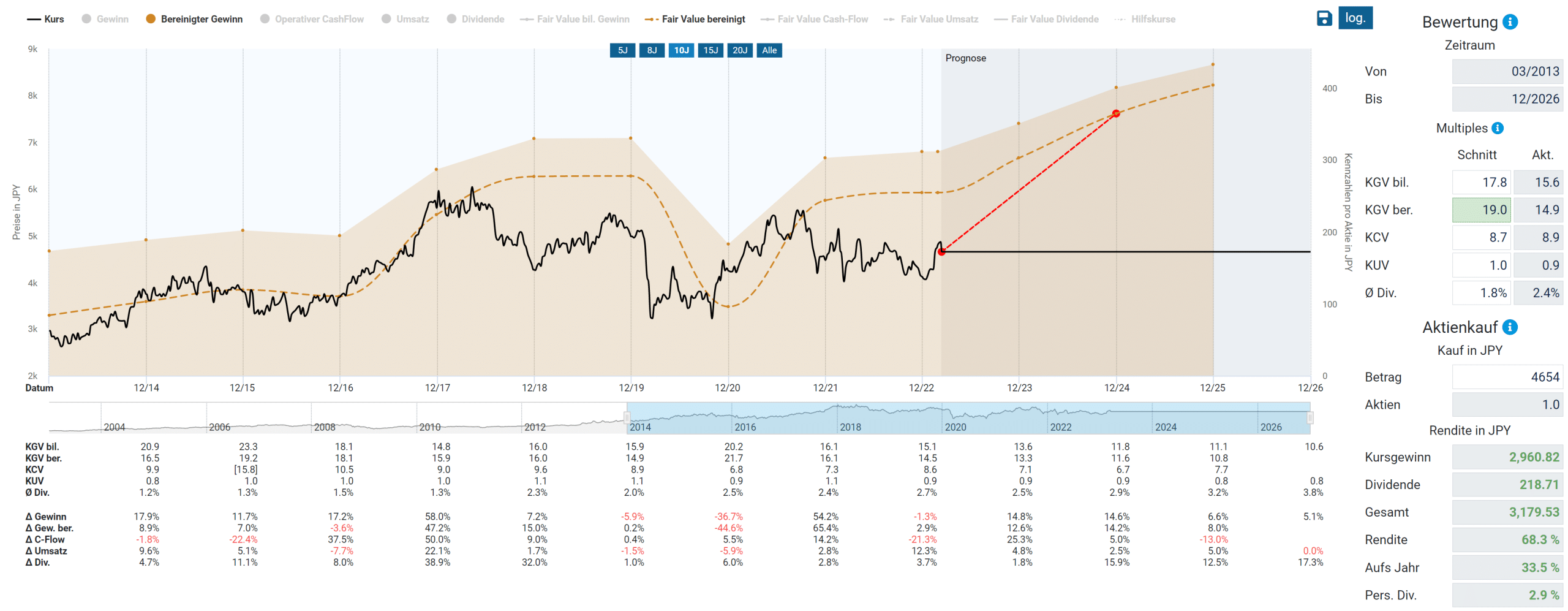

Die Dynamische Aktienbewertung des Aktienfinders ermittelt den fairen Wert der Asahi Aktie und sagt aus, ob die Aktie gemessen an der historischen Bewertung aktuell über- oder unterbewertet ist. Im Aktienfinder kann der Fair Value auf den bilanzierten Gewinn, den bereinigten Gewinn, den operativen Cash-Flow, den Umsatz oder die Dividende berechnet werden. Welche Kennzahl für die Bewertung der Asahi Aktie am besten geeignet ist, erfährst du im nachfolgenden Unterkapitel.

So wird die Asahi Aktie bewertet

Für die Bewertung der Asahi Aktie eignet sich der faire Wert des bereinigten Gewinns, der zwar ohnehin nahe am bilanzierten Gewinn liegt, aber um einmalige Sondereffekte bereinigt ist. Für die potenzielle Renditeerwartung wird die Bewertung der letzten zehn Geschäftsjahre herangezogen. So bewertete der Markt die Asahi Aktie im Schnitt der letzten zehn Jahre mit einem bereinigten KGV von 16,6. Auf den ersten Blick scheint die Asahi Aktie trotz des jüngsten Kurssprungs noch immer unterbewertet zu sein.

Ich halte für die Asahi Aktie sogar ein deutlich höheres KGV von mindestens 19 für angemessen. Ein Grund hierfür ist das gegenüber dem Euro niedrigere risikoarme Zinsniveau aufgrund geringerer Inflationserwartungen beim japanischen Yen. Außerdem geht aus einer statistischen Gegenüberstellung der Asahi Aktie zum japanischen Gesamtmarkt in Form des Nikkei 225 Index eine geringere Volatilität hervor. Dazu kommen nachhaltige Wachstumschancen durch das frühzeitige Erkennen von Trends am internationalen Getränkemarkt, ohne unter der heimischen Stagnation des Alkoholkonsums zu leiden. Durch das höhere KGV von 19 verdeutlicht sich zunehmend die aktuelle Unterbewertung der Asahi Aktie. Bei einem Kauf zum aktuellen Zeitpunkt könnte der Kurs basierend auf den Analystenschätzungen bis Ende 2024 rund 60 Prozent zulegen. Bei einer jährlichen Gesamtrendite von 33,5 Prozent erscheint die Dividende fast schon nebensächlich, aber eine persönliche Dividendenrendite von 2,9 Prozent bis Ende 2024 mit deutlichem Steigerungspotenzial kann sich dennoch sehen lassen.

So hoch ist das Renditepotenzial

Basierend auf dieser Bewertung ergibt sich für die nächsten Jahre die folgende jährliche durchschnittliche Renditeerwartung aus Kursgewinnen und Dividenden. Bei einem Kurs von beispielsweise 4.700 Yen ist bis zum Ende des Geschäftsjahres 2024 ein Renditepotenzial von 33 Prozent pro Jahr zu erwarten. Aus meiner Sicht braucht ein interessierter Investor bei Asahi keinen Rücksetzer abzuwarten.

| Kaufkurs in JPY |

Erwartete Rendite p.a. bis 12/2023 |

Erwartete Rendite p.a. bis 12/2024 |

Erwartete Rendite p.a. bis 12/2025 |

| 5.200 | 38,6% | 25,5% | 19,7% |

| 5.100 | 42,0% | 26,9% | 20,5% |

| 5.000 | 45,6% | 28,3% | 21,3% |

| 4.900 | 49,3% | 29,7% | 22,2% |

| 4.800 | 53,2% | 31,2% | 23,1% |

| 4.700 | 57,3% | 32,8% | 24,1% |

| 4.600 | 61,5% | 34,4% | 25,0% |

| 4.500 | 66,0% | 36,0% | 26,0% |

| 4.400 | 70,8% | 37,7% | 27,0% |

| 4.300 | 75,7% | 39,5% | 28,1% |

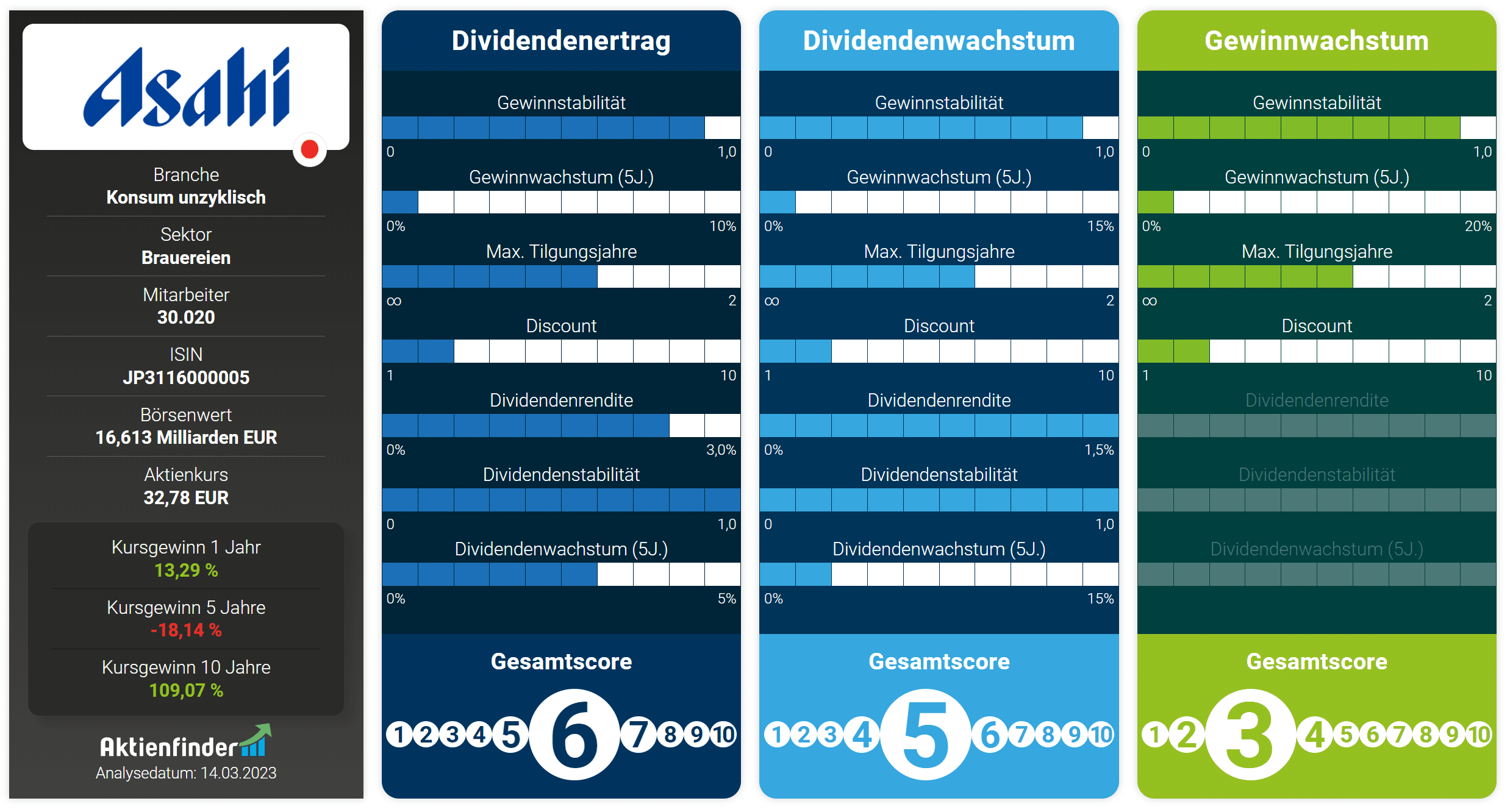

So schneidet Asahi in der Aktienfinder Scorecard ab

Die Aktienfinder Scorecard gibt die Attraktivität einer Aktie für die drei beliebtesten Anlagestrategien wieder. Bei der Dividendenertrags-Strategie setzt du auf hohe Dividenden von Anfang an, bei der Dividendenwachstums-Strategie auf dynamisches Dividendenwachstum und bei der Gewinnwachstums-Strategie auf hohe Kursgewinne. Während einige Aktien für mehrere Strategien geeignet sind, schneiden andere Aktien nur bei einer oder auch keiner Anlagestrategie gut ab. Allen Anlagestrategien ist gemein, dass sie auf Qualitätsaktien mit langfristigem Gewinnwachstum setzen. In diesem Artikel stellen wir die Aktienfinder Scorecard vor.

In der Aktienfinder Scorecard präsentiert sich die Asahi Aktie als potenzielles Dividendeninvestment. Rückblickend lässt das Gewinnwachstum zu wünschen übrig. In Erwartung des Wachstums in Übersee und angesichts der aktuellen Unterbewertung, auch wenn der aktuelle Discount gemessen an der historischen Bewertung ein anderes Bild abgibt, erscheint ein Investment vorausblickend jedenfalls lohnend.

Fazit – Unterbewertete Dividenden-Aktie mit Expansionsfantasie?

Die Asahi Group Holdings Aktie erscheint deutlich unterbewertet. Die aktuelle Dividendenrendite von 2,4 Prozent ist im historischen Vergleich hoch und bietet dank geringer Ausschüttungsquoten genügend Spielraum für weiteres Dividendenwachstum. Die einbehaltenen Gewinne ermöglichen zugleich die nötigen Investitionen und Akquisitionen zur Expansion in den Märkten außerhalb Japans. Neben dem prognostizierten Wachstum spricht schlicht die aktuelle Unterbewertung für ein enormes Kurspotenzial.

Es bleibt dennoch zu beobachten, ob Asahi weiterhin erfolgreich die künftigen Markttrends wie die Abkehr vom Alkohol und den demographischen Wandel im Blick hat. Dabei muss sich der japanische Konzern im Bereich der alkoholfreien Getränke gegenüber namhaften Wettbewerbern behaupten. Vor allem die Märkte außerhalb Japans, wie Osteuropa, Australien und Nordamerika als gänzlich neues Pflaster werden über den zukünftigen Geschäftserfolg entscheiden.

Als Premium-Mitglied bekommst du Premium-Research auf dem Niveau eines hochklassigen Börsenbriefs. Zugleich erlangst du als Premium-Mitglied Zugriff auf den beliebtesten Aktienfinder Deutschlands. Alle hier getroffenen Aussagen bezüglich fundamentaler Qualität und Bewertung zur Asahi Group Aktie und vielen weiteren Aktien kannst du mit stets aktuellen Daten im Aktienfinder nachvollziehen.

2 Antworten

Bei uns hier in Thailand ist Asahi überall anzutreffen als Tees und andere alkoholfreie Getränke, sogar Asahi Restaurants gibt es, auch wir trinken es gerne, ein Grund mir die Aktie letztes Jahr zuzulegen.

Lieber Detlev,

das ist spannend – danke für deinen Input direkt aus erster Hand!

Das lädt förmlich zu einer Asien-Reise ein.

Mich haben vorerst die Bewertung und das aufmerksame Management überzeugt.

Liebe Grüße,

Florian