REITs für deine Dividendenstrategie

Die Abkürzung REIT steht für Real Estate Investment Trusts. Diese Unternehmen machen ihren Umsatz mit Mieteinnahmen. Vermietet werden können Verkaufsflächen für den Einzelhandel an Supermärkte, Einkaufszentren, Autohäuser, Fitnesscenter, Restaurants oder aber auch Bürogebäude, Industrieflächen oder Wohnanlagen. Über die klassischen Immobilien hinaus werden auch Sendemasten, Lagerflächen, Rechenzentren und ausgediente Bergwerkstollen für die Lagerung von Dokumenten vermietet. Je nach Mietobjekt unterscheidet sich das jeweilige Geschäftsmodell des Unternehmens, wie hoch und sicher die Dividende ist und wie schnell diese wächst.

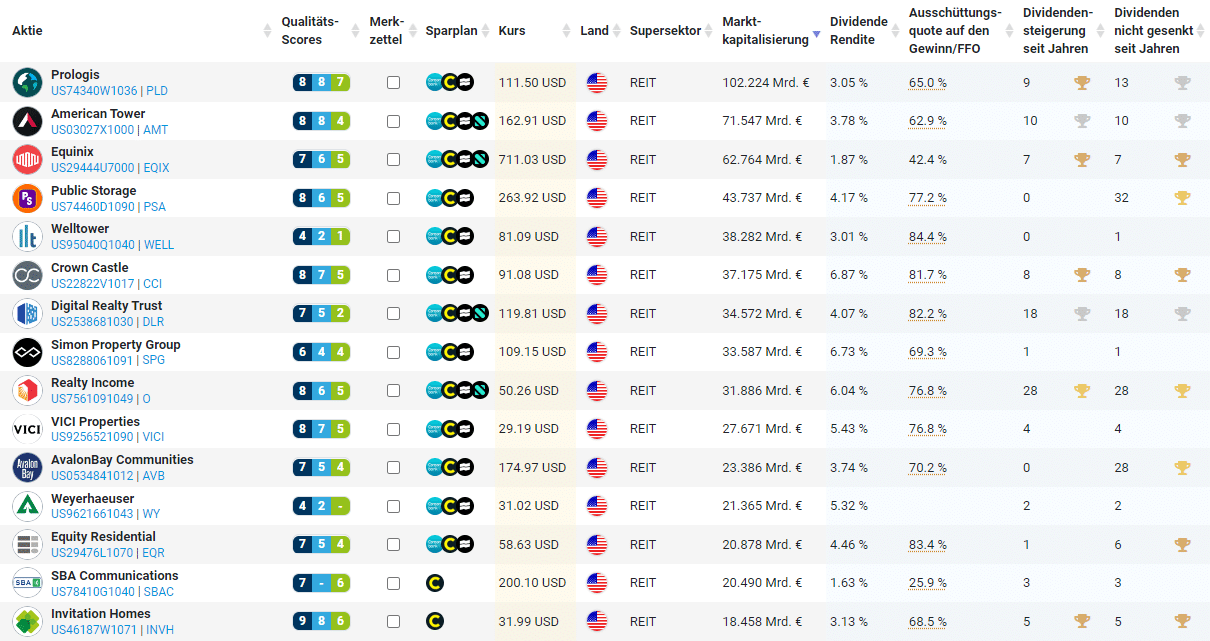

Im Aktienfinder analysieren und bewerten wir über 140 dieser REITs. Zu den nach Marktkapitalisierung größten und zugleich bekanntesten REITs gehören Prologis, Realty Income, American Tower und Public Storage.

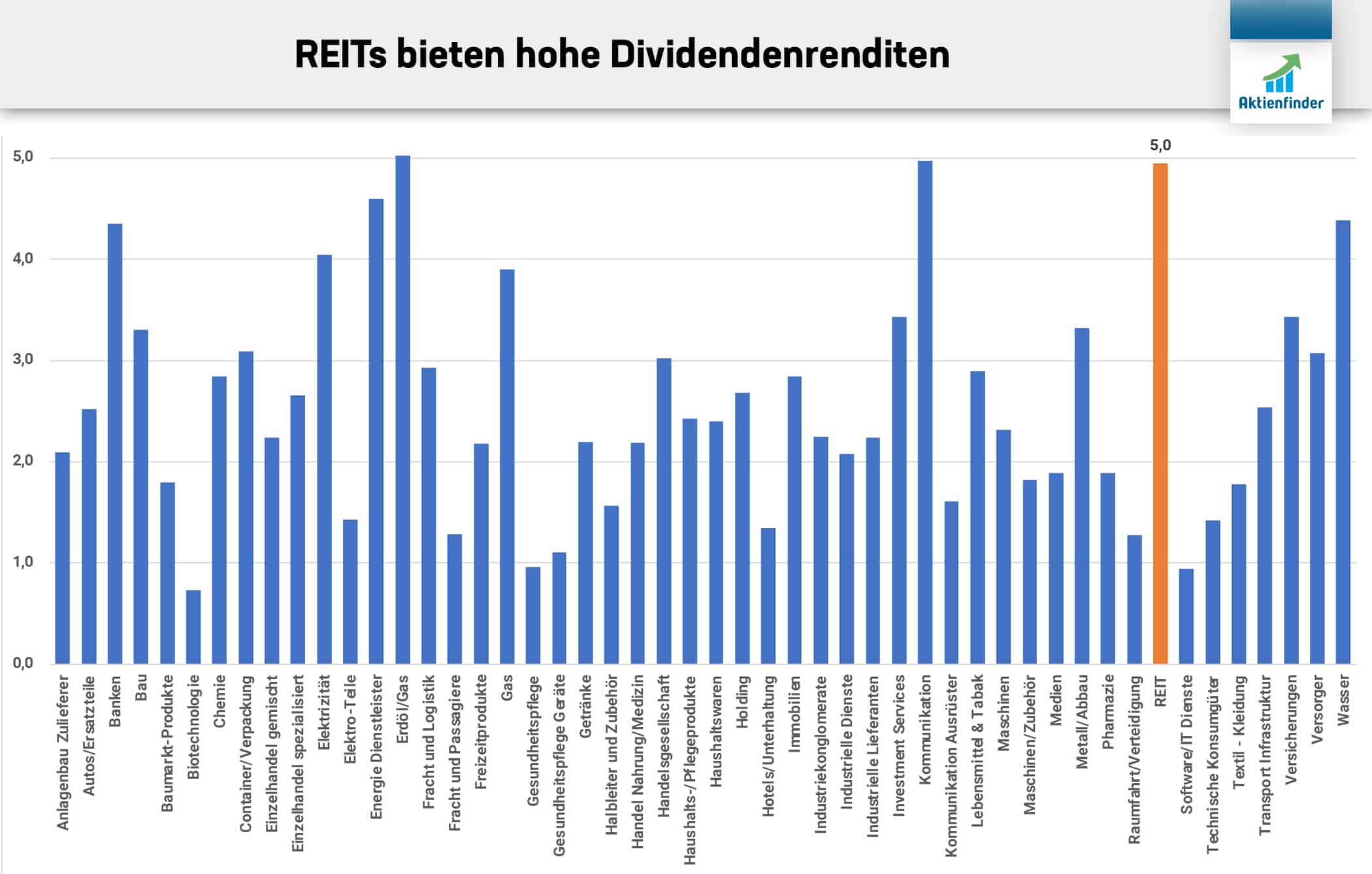

In den USA genießen REITs einen besonderen Rechtsstatus, der mit Steuervorteilen lockt. Im Gegenzug müssen REITs bestimmte Mindestausschüttungsquoten erfüllen. In der Summe führt dies zu attraktiven Dividendenrenditen, die im Schnitt deutlich über denen „gewöhnlicher Aktien“ liegen. Bereinigt um Extremwerte liegen REITs mit einer durchschnittlichen Dividendenrendite von 5 Prozent gleichauf mit dem zyklischen Öl- und Gassektor mit unter anderem Exxon Mobil und Shell sowie dem Kommunikationssektor mit AT&T, Verizon oder der Deutschen Telekom.

So findest du die besten REITs

Die Bewertung von REITs unterscheidet sich jedoch im Vergleich zu anderen Aktien. REITs wie Realty Income werden nicht wie gewöhnliche Unternehmen anhand des Gewinns, Umsatzes oder des freien Cashflows bewertet, sondern anhand spezifischer Kennzahlen wie der Funds From Operations (FFO). Als eine der wenigen Finanzseiten zeigt der Aktienfinder diese wichtige Kennzahl an. Der FFO gibt ein genaueres Bild über die tatsächliche wirtschaftliche Leistungsfähigkeit eines REITs wieder als der Bilanzgewinn, da der FFO nicht durch Abschreibungen auf das Immobilienvermögen verzerrt wird. Abschreibungen sind keine zahlungswirksamen Aufwendungen dar und haben daher keinen Einfluss auf die Ausschüttungsfähigkeit eines REITs.

Das sind die verlässlichsten Dividenden-REITs

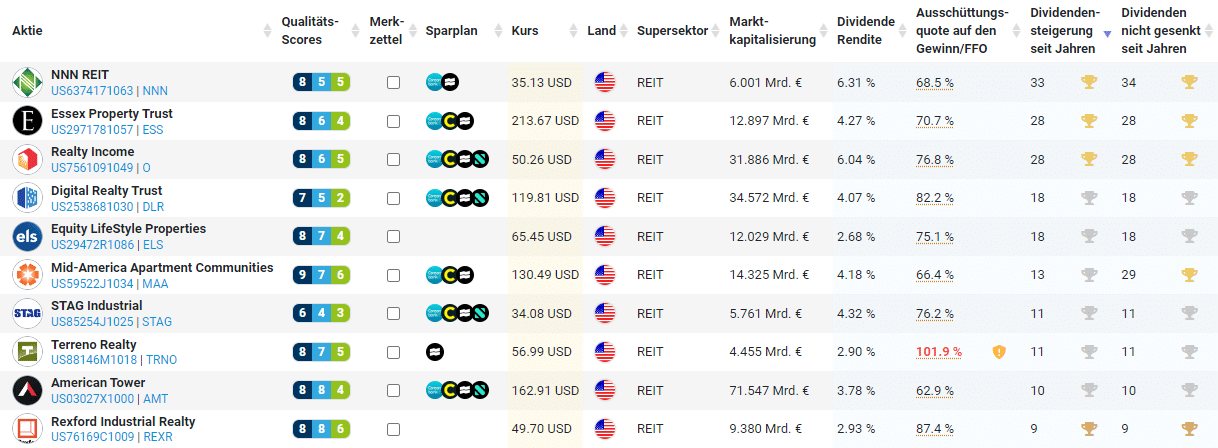

Wie bei allen Aktien gilt es auch bei REITs, die Spreu vom Weizen zu trennen, um von langfristig steigenden Kursen und Dividenden zu profitieren. Wir haben im Aktienfinder nach REITs mit stabilen Gewinnen gefiltert und die Ergebnisliste absteigend nach der Anzahl der Jahre Dividendensteigerung sortiert. Die ersten Plätze belegen NNN REIT vor Essex Property Trust und Realty Income. In diesem Artikel analysieren und bewerten wir zwei REITs aus dieser Liste. Du erfährst so nicht nur, ob diese beiden REITs kaufenswert sind, sondern wie man REITs im Allgemeinen analysiert.

Die 10 beliebtesten Dividenden-Aktien im Herbst 2023

Doch zunächst zeigen wir dir die 10 beliebtesten Dividenden-Aktien im Herbst 2023, die wir anhand der Anzahl der im Aktienfinder hinterlegten Kauflimits unserer Mitglieder ermitteln. An der Spitze steht die Aktie von BlackRock, die im Sommer 2023 noch auf Platz 2 lag und damit die Unilever Aktie von der Spitze verdrängte. Ebenfalls neu in den Top 10 ist die Aktie des Einzelhandel-REITs Realty Income, die sich in der letzten Ausgabe noch mit Platz 66 begnügen musste und überhaupt nicht in den Top 50 vertreten war. Aus den Top 10 der beliebtesten Dividenden-Aktien verabschiedete sich dagegen die Aktie von Microsoft und fiel von Platz 10 auf Platz 49. Angesichts der anhaltend hohen Bewertung hoben wohl einige Mitglieder ihre Kauflimits auf.

Neben Realty Income sind die Aktien des Halbleiterherstellers Qualcomm und des Pharmaunternehmens Pfizer die Aufsteiger des Herbsts. Die Aktie von Qualcomm gewinnt sage und schreibe 51 Plätze und steigt von Platz 89 auf Platz 38, während sich die Pfizer Aktie von Platz 94 auf Platz 45 verbesserte.

Die Top 50 Dividenden-Aktien

Welche Qualitätsaktien in der Gunst unserer 105.000 Mitglieder ganz oben stehen, offenbart die Liste der Top 50 Dividenden-Aktien. Die Liste ist eine hervorragende Anlaufstelle für alle, die mit Aktien ein passives und zugleich dynamisch-steigendes Einkommen aufbauen möchten. Hier die komplette Liste der Top 50 Dividenden-Aktien:

| Platz | Aktie | Land | Kauflimits | Platz +/- | Dividende (Ø Wachstum) | Ø Kauflimit | Abschlag |

| 1 | BlackRock | 837 | +1 | 3,1% (+12%) | 572,10 € | 6,8% | |

| 2 | Johnson & Johnson | 810 | +3 | 2,9% (+6%) | 140,34 € | 6,0% | |

| 3 | Coca-Cola | 730 | +8 | 3,4% (+3%) | 49,12 € | 2,4% | |

| 4 | Unilever | 716 | -3 | 3,8% (+3%) | 42,98 € | 5,7% | |

| 5 | Union Pacific | 705 | -1 | 2,6% (+13%) | 179,34 € | 6,4% | |

| 6 | Home Depot | 697 | +2 | 2,8% (+16%) | 260,86 € | 5,9% | |

| 7 | Realty Income | 671 | +59 | 6,1% (+3%) | 52,25 € | -10,1% | |

| 8 | 3M | 634 | +47 | 6,8% (+2%) | 95,67 € | -14,3% | |

| 9 | Procter & Gamble | 632 | -6 | 2,6% (+6%) | 120,87 € | 11,4% | |

| 10 | British American Tobacco | 626 | +13 | 9,1% (+4%) | 30,70 € | -6,2% | |

| 11 | American Tower | 626 | +45 | 4,0% (+16%) | 172,52 € | -14,2% | |

| 12 | PepsiCo | 625 | +1 | 3,0% (+7%) | 143,13 € | 5,7% | |

| 13 | Visa | 623 | -7 | 0,8% (+16%) | 192,29 € | 13,6% | |

| 14 | McDonald's | 617 | -2 | 2,5% (+9%) | 219,77 € | 6,5% | |

| 15 | LVMH Moet Hennessy L.V. | 603 | +6 | 1,7% (+19%) | 666,10 € | 6,7% | |

| 16 | Texas Instruments | 575 | 0 | 3,2% (+15%) | 140,42 € | 5,5% | |

| 17 | DHL Group | 571 | +5 | 4,8% (+11%) | 36,67 € | 4,2% | |

| 18 | Nike | 555 | +29 | 1,4% (+12%) | 87,57 € | 4,7% | |

| 19 | Allianz | 551 | -12 | 5,2% (+8%) | 192,01 € | 13,3% | |

| 20 | Cisco Systems | 544 | -11 | 2,9% (+3%) | 41,83 € | 17,3% | |

| 21 | Danaher | 541 | -3 | 0,5% (+7%) | 199,83 € | 2,8% | |

| 22 | Diageo | 537 | -5 | 2,6% (+4%) | 35,02 € | 0,9% | |

| 23 | ASML | 535 | -3 | 1,1% (+38%) | 511,96 € | 8,3% | |

| 24 | T. Rowe Price Group | 520 | +11 | 4,8% (+13%) | 99,73 € | -3,1% | |

| 25 | Fastenal | 498 | -11 | 2,4% (+13%) | 44,30 € | 16,6% | |

| 26 | BASF | 496 | +5 | 8,3% (+2%) | 43,12 € | -5,1% | |

| 27 | Church & Dwight | 469 | -12 | 1,3% (+5%) | 71,15 € | 12,6% | |

| 28 | Rio Tinto | 450 | -4 | 6,5% (+8%) | 53,27 € | 7,0% | |

| 29 | AbbVie | 442 | -4 | 4,0% (+11%) | 122,42 € | 12,8% | |

| 30 | Starbucks | 424 | +2 | 2,3% (+10%) | 79,91 € | 9,1% | |

| 31 | Amgen | 417 | -12 | 3,1% (+11%) | 209,92 € | 17,1% | |

| 32 | Colgate-Palmolive | 410 | +18 | 2,8% (+3%) | 63,41 € | 3,5% | |

| 33 | CVS Health | 409 | +45 | 3,5% (+4%) | 63,97 € | 3,3% | |

| 34 | Nestlé | 399 | -5 | 2,9% (+5%) | 98,86 € | 6,1% | |

| 35 | Waste Management | 392 | -7 | 1,8% (+9%) | 129,20 € | 12,2% | |

| 36 | Altria | 385 | +45 | 9,0% (+5%) | 38,56 € | 3,2% | |

| 37 | Automatic Data Processing | 379 | -10 | 2,0% (+12%) | 195,40 € | 16,2% | |

| 38 | Qualcomm | 379 | +51 | 2,8% (+6%) | 103,73 € | 1,2% | |

| 39 | John Deere | 378 | +3 | 1,3% (+15%) | 326,06 € | 9,0% | |

| 40 | Bristol-Myers Squibb | 378 | +48 | 4,0% (+8%) | 55,37 € | -3,2% | |

| 41 | UnitedHealth Group | 377 | -15 | 1,4% (+17%) | 413,26 € | 16,8% | |

| 42 | Thermo Fisher Scientific | 375 | -9 | 0,3% (+16%) | 436,67 € | 7,5% | |

| 43 | Lockheed Martin | 368 | -3 | 3,0% (+9%) | 353,71 € | 6,8% | |

| 44 | General Mills | 362 | +47 | 3,6% (+3%) | 59,32 € | -0,3% | |

| 45 | Pfizer | 360 | +49 | 4,9% (+4%) | 32,89 € | -4,9% | |

| 46 | Medtronic | 352 | +29 | 3,6% (+8%) | 74,00 € | -2,7% | |

| 47 | Fresenius SE | 352 | +23 | 3,3% (+5%) | 28,80 € | -3,3% | |

| 48 | Koninklijke Ahold Delhaize | 347 | -5 | 3,8% (+13%) | 27,68 € | 1,8% | |

| 49 | Microsoft | 333 | -39 | 0,8% (+10%) | 251,65 € | 18,8% | |

| 50 | Canadian National Railway | 328 | +52 | 2,1% (+13%) | 94,95 € | 6,0% |

Die Auswertung zeigt die Top 50 Dividenden-Aktien unserer über 105.000 Mitglieder inklusive Kauflimit für den Herbst 2023. Der Link in der Spalte Aktien führt direkt zu unserem beliebten Dividenden-Profil des jeweiligen Unternehmens. Angezeigt werden die Anzahl der Kauflimits und die Veränderung der Platzierung im Vergleich zur letzten Auswertung. Danach folgt die aktuelle Dividendenrendite. Hinter der aktuellen Dividendenrendite geben wir in Klammern das durchschnittliche Dividendenwachstum über 5 Jahre an. Liegt das Dividendenwachstum über 5 Prozent, ist die Zelle grün eingefärbt. Die Spalte Ø Kauflimit € gibt das durchschnittliche Kauflimit an, bei dem der Preis-Alarm unserer Mitglieder ausgelöst wird. Der Abschlag ist die prozentuale Differenz des Aktienkurses gegenüber dem durchschnittlichen Kauflimit.

Die Top 10 Aktien mit hohem Dividendenwachstum

Dein passives Einkommen ist der Inflation nur mit entsprechend hohem Dividendenwachstum voraus. Aus den Top 50 Dividenden-Aktien präsentieren wir dir hier die 10 Aktien mit dem höchsten Dividendenwachstum, bezogen auf die jährliche Steigerung innerhalb der letzten fünf Jahre.

Die Top 10 Aktien mit hoher Dividende

Bis sich hohes Dividendenwachstum auszahlt, dauert es seine Zeit. Eine Alternative ist die hohe Dividende von Anfang an. Aus den Top 50 Dividenden-Aktien findest du hier die 10 Aktien mit der höchsten Dividende, ermittelt anhand der kumulierten ausgeschütteten Dividenden innerhalb der letzten 12 Monate.

Mit Realty Income auf Platz 7 und 3M auf Platz 8 schauen wir uns nun zwei der Top 50 Dividenden-Aktien genauer an, von denen beide Aktien entweder im Starterdepot oder im Dicken Dividenden Depot vertreten sind. Daneben stellen wir euch noch einen qualitativ hochwertigen REIT als Geheimtipp vor. Wie erwirtschaften diese Unternehmen das Geld für ihre Dividende, wie hoch fällt die Dividende aus und wie sicher ist die Dividende? Mit welchen Kursgewinnen darfst du aktuell rechnen?

Realty Income – Mit 6% Dividende ein Kauf?

Die Aktie von Realty Income ist bei Dividendenfans besonders beliebt, denn der REIT schüttet seine Dividende monatlich aus und ist daher auch als „The Monthly Dividend Company” bekannt. Ein Dividendenwachstum seit 28 Jahren spricht für ein hervorragendes Geschäftsmodell, das in guten wie in schlechten Zeiten stets funktioniert.

Allerdings hat der Aktienkurs von Realty Income zuletzt wie viele andere REITs unter dem steigenden Zinsumfeld gelitten und notiert aktuell 40 Prozent unter dem historischen Allzeithoch.

Doch wie steht es um das operative Geschäft von Realty Income? Und wie ist es um die Verschuldung von Realty Income bestellt? Diesen Fragen werden wir nun auf den Grund gehen.

Wie gut funktioniert das Geschäftsmodell?

Realty Income vermietet über 13.000 Gewerbeimmobilien an überwiegend Einzelhandelsketten. Dabei tritt Realty Income als Triple Net Lease REIT auf. Das bedeutet, dass der Mieter sowohl für die Miete als auch für alle Betriebs- und Instandhaltungskosten aufkommt, wodurch Realty Income hohe Margen erzielt und gleichzeitig nur geringe Investitionen tätigen muss, um die Immobilie zu vermieten und instand zu halten. Die Vorteile für den Mieter sind niedrigere Mieten und ein hohes Maß an Planbarkeit durch sehr langfristige Mietverträge von in der Regel mehr als 10 Jahren.

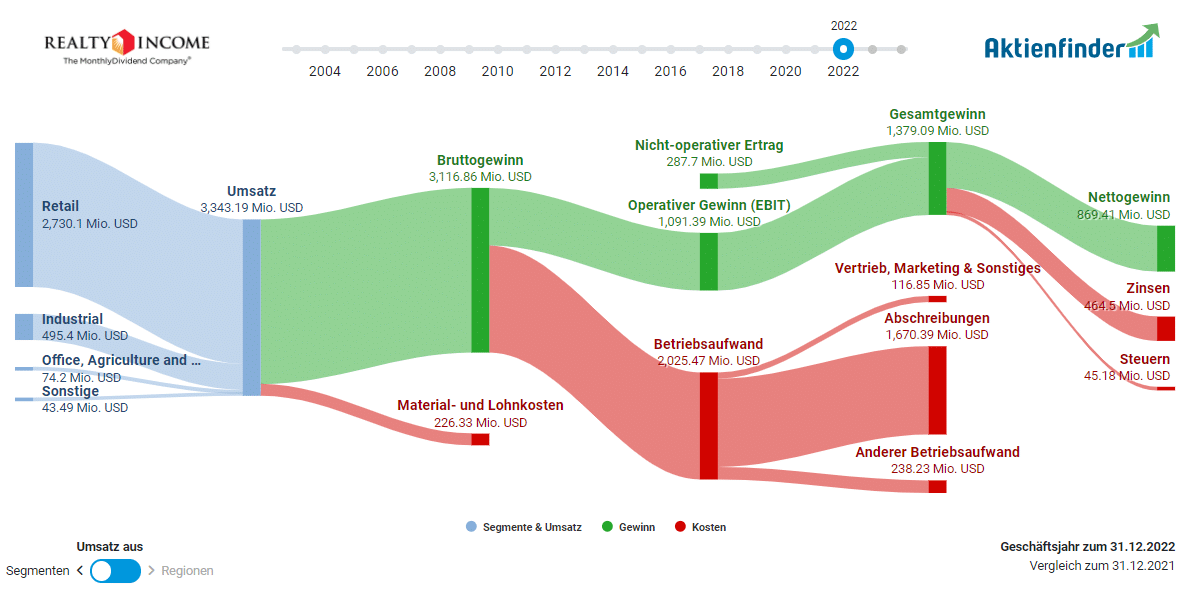

Die Mieter von Realty Income sind hauptsächlich Einzelhändler. Das Segment Retail trägt 82 Prozent zu den jährlichen Mieteinnahmen bei, die restlichen 18 Prozent verteilen sich auf die Segmente Industrial (15 Prozent), Office, Agriculture and Gaming (2 Prozent) und Sonstige (1 Prozent). Die Nettomarge betrug im Geschäftsjahr 2022 beachtliche 26 Prozent.

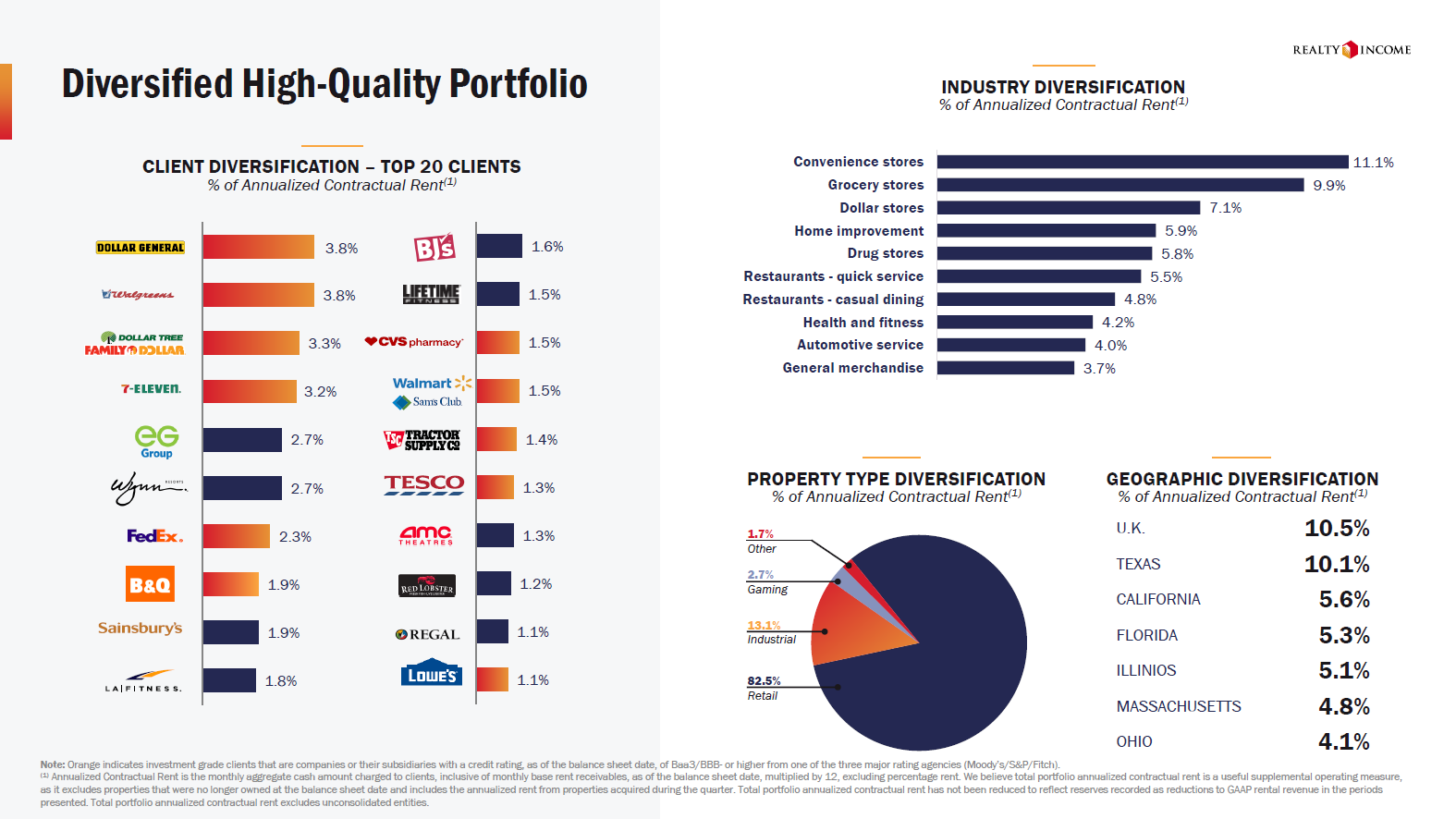

Unter den Top 20 Mietern von Realty Income finden sich durchweg namhafte Einzelhändler, von denen viele auch börsennotiert sind. Mit einem Mietanteil von jeweils 3,8 Prozent sind der Dollar-Shop-Betreiber Dollar General und die Apothekenkette Walgreens Boots Alliance die umsatzstärksten Mieter. Insgesamt tragen die 20 größten Mieter 40,9 Prozent zu den jährlichen Mieteinnahmen bei. 11 dieser 20 Mieter verfügen über ein Investment-Grade-Rating von mindestens Baa3 bzw. BBB-, was für eine hohe Bonität der Mieter spricht. Realty Income hat somit wirtschaftlich solide Mieter in seinem stark diversifizierten Portfolio, die stabile und langfristige Mieterträge sicherstellen. Die durchschnittliche Laufzeit aller Mietverträge beträgt aktuell 9 Jahre und 7 Monate.

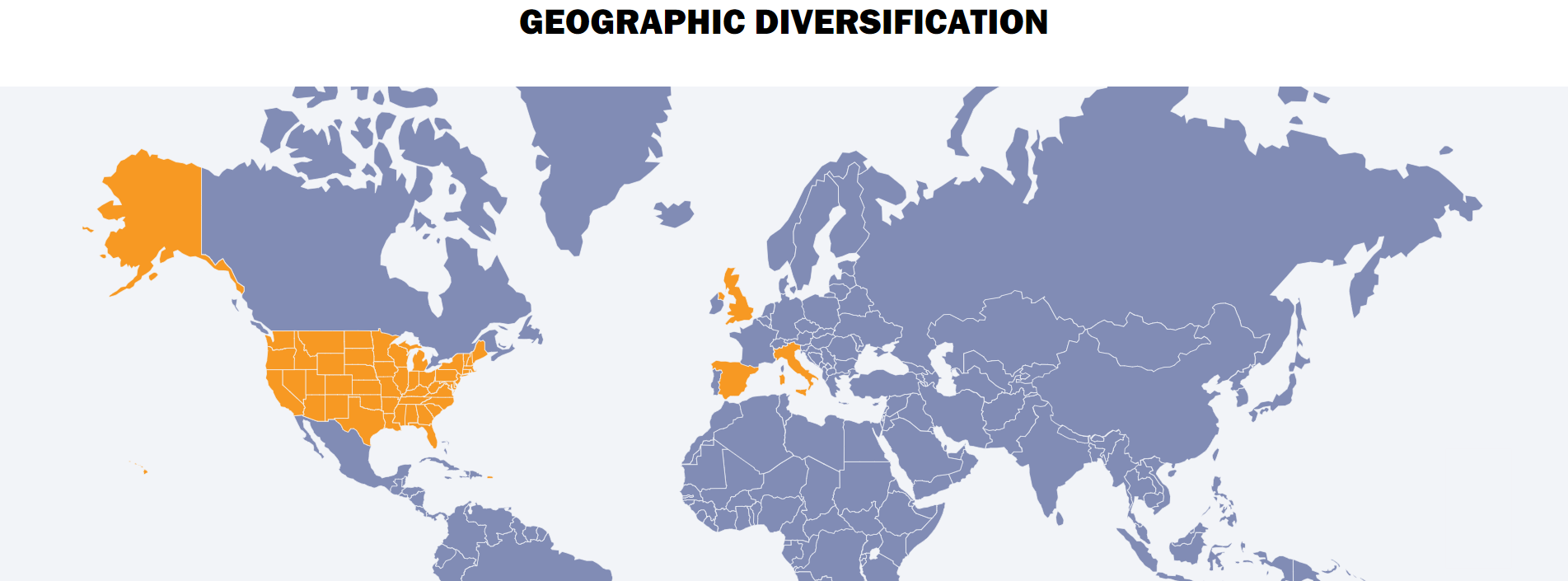

Realty Income ist auf Expansionskurs. Im Mai 2019 investierte Realty Income erstmals in Immobilien außerhalb der USA. Der US-REIT erwarb zwölf Immobilien der Supermarktkette Sainsbury's in Großbritannien. Im Jahr 2021 erweiterte Realty Income sein Portfolio um zahlreiche Carrefour-Supermärkte in Spanien und investierte ein Jahr später in Italien. Mittlerweile werden 10,3 Prozent der jährlichen Mieteinnahmen mit 232 Immobilien in Großbritannien erzielt. In Spanien liegt der Anteil bei 1 Prozent und in Italien bei 0,4 Prozent. In diesem Jahr expandierte der REIT sogar nach Irland. Bis zum ersten Halbjahr investierte Realty Income insgesamt 7,6 Milliarden US-Dollar, um die Expansion in Europa voranzutreiben.

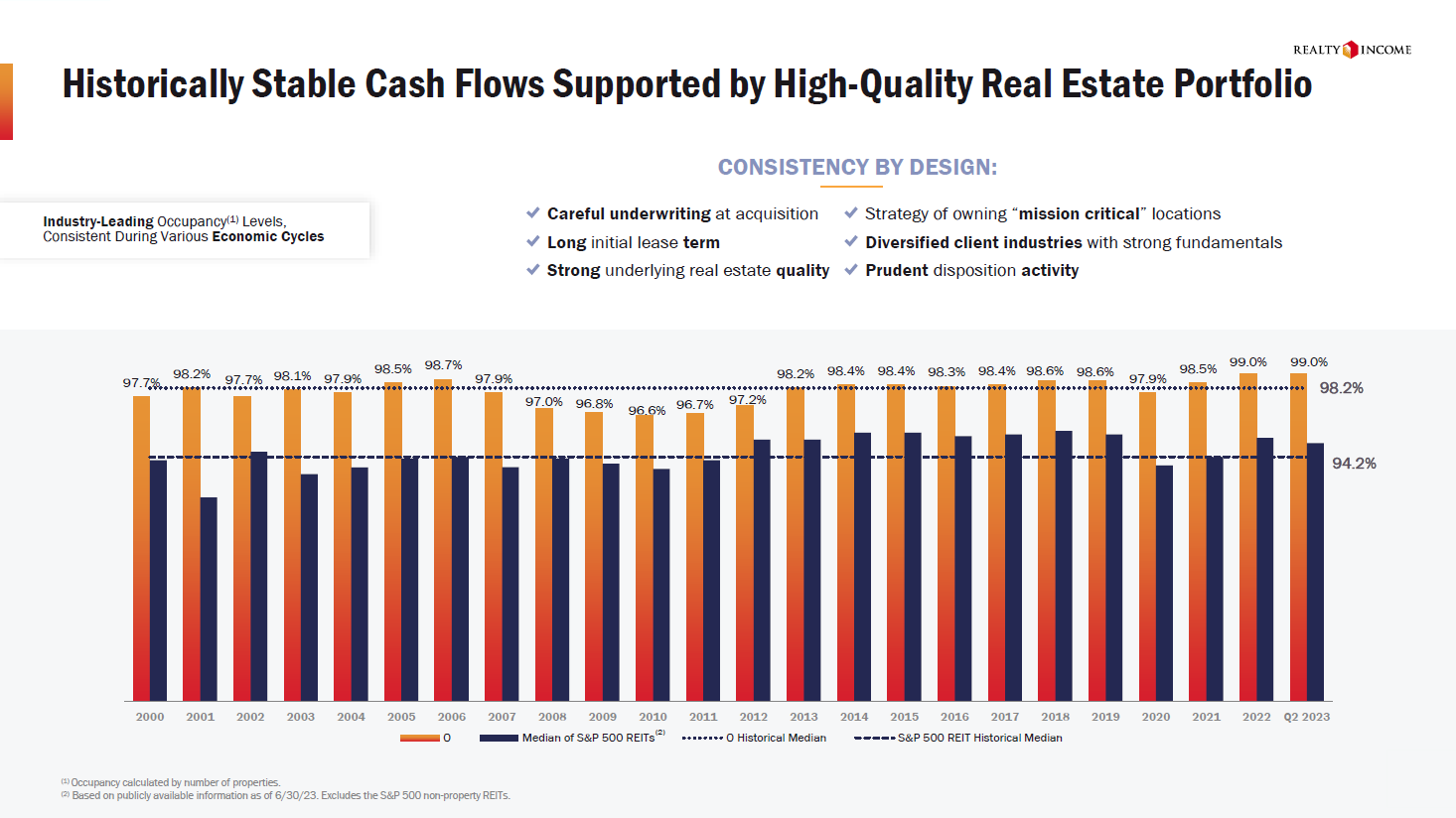

Eine wichtige branchenspezifische Kennzahl von REITs ist die Vermietungsquote. Zum Ende des ersten Halbjahres waren 99,0 Prozent aller Immobilien vermietet, was weiter die höchste Vermietungsquote der letzten 10 Jahre ist. Zum Vergleich liegt die durchschnittliche Quote bei anderen S&P500 REITs bei 94,2 Prozent. Selbst auf dem Höhepunkt der Corona-Pandemie lag der Vermietungsstand von Realty Income noch bei sehr soliden 97,9 Prozent.

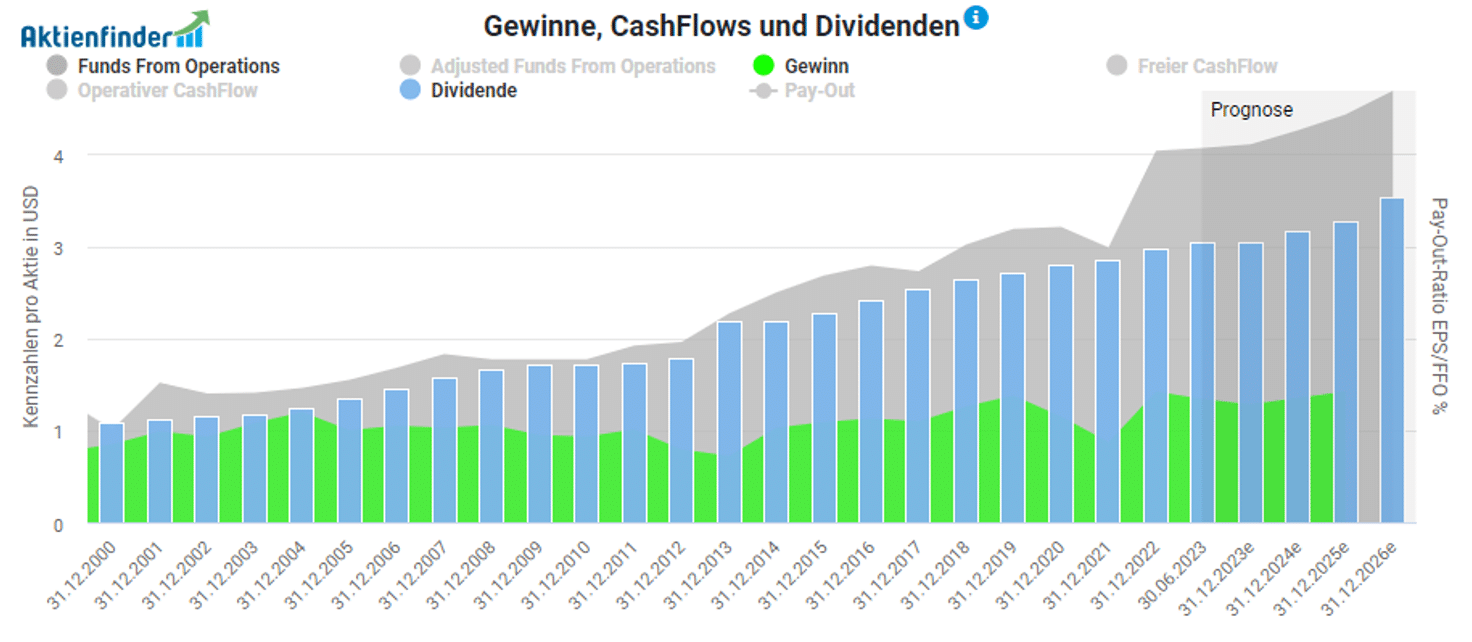

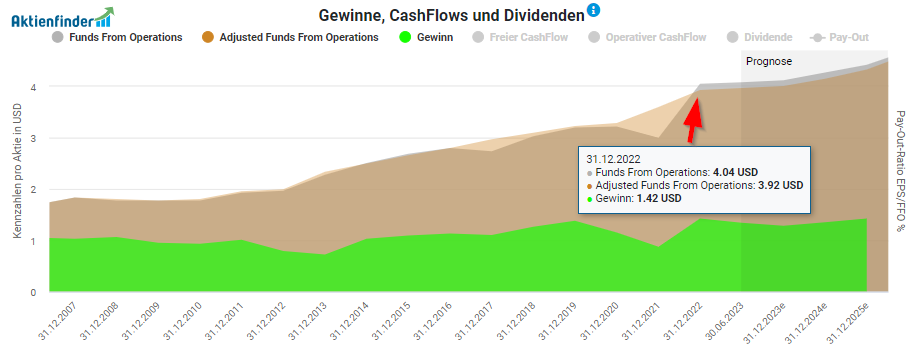

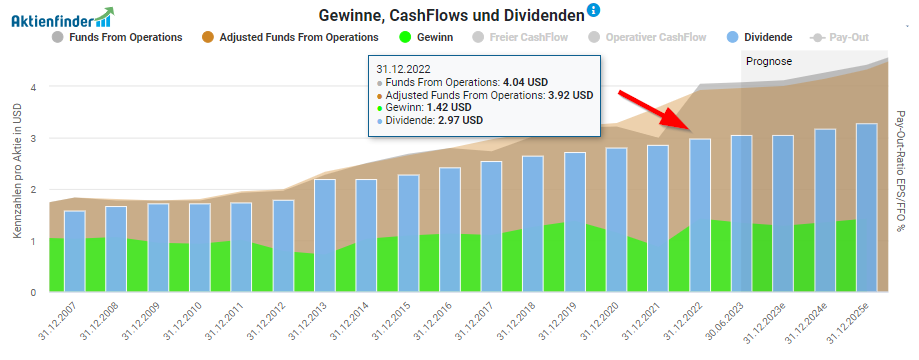

Die Sicherheit der Dividende sollte bei REITs wie Realty Income nicht anhand des bilanzierten oder bereinigten Gewinns beurteilt werden, sondern anhand der Funds From Operations (FFO) oder Adjusted Funds From Operations (AFFO). Denn der Gewinn fällt wegen der hohen Abschreibungen auf das Immobilienvermögen bei REITs stets relativ niedrig aus und gibt die tatsächliche Ausschüttungskraft des Unternehmens zu niedrig aus, weil Abschreibungen nicht zu tatsächlichen Geldabflüssen führen. Langfristig werden die meisten Immobilien mit der Zeit sogar mehr und nicht weniger wert. Glücklicherweise zeigt der Aktienfinder sowohl den FFO als auch den AFFO für REITs automatisch an.

So erzielte Realty Income im letzten Geschäftsjahr mit einem FFO pro Aktie von 3,14 US-Dollar, bzw. einem AFFO pro Aktie von 3,21 US-Dollar, neue Rekordwerte. Im laufenden Geschäftsjahr werden diese Höchstwerte laut Analysten nochmals übertroffen. Lediglich während der Finanzkrise und der Corona-Pandemie war das Geschäft rückläufig, stabilisierte sich aber schnell wieder.

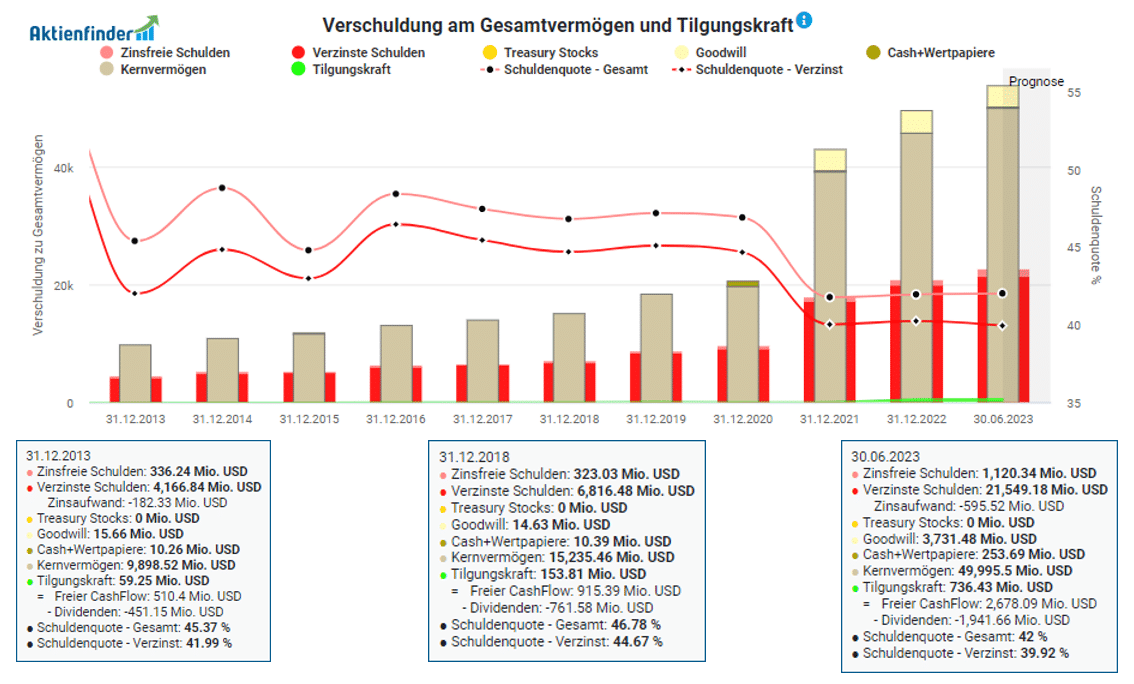

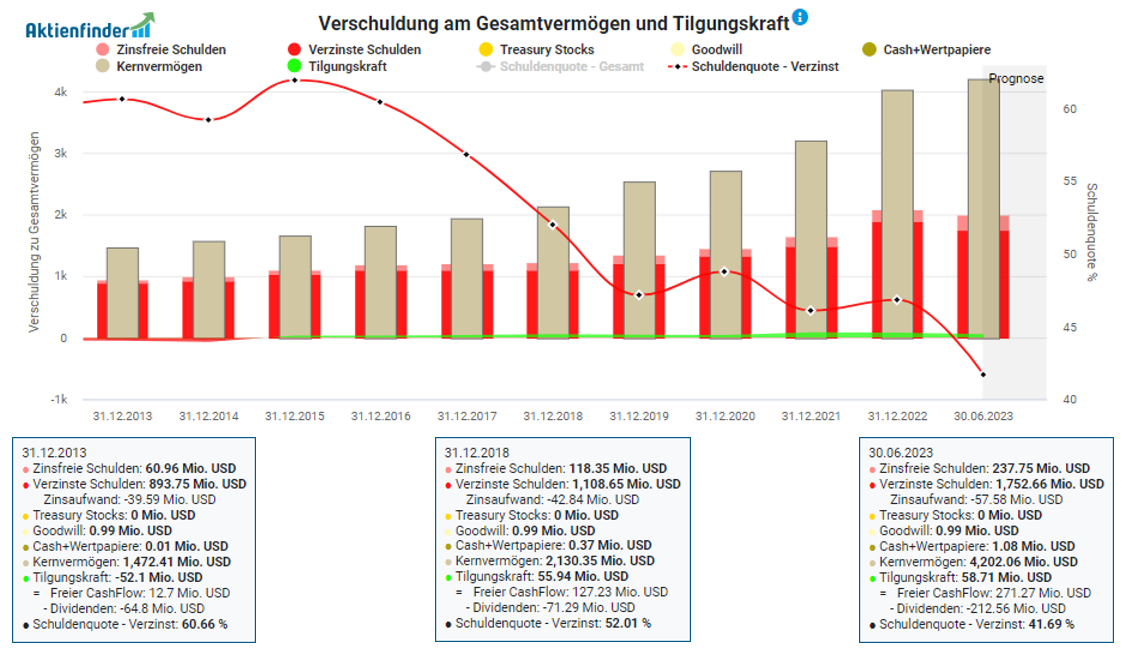

Im Jahr 2013 lag die verzinste Schuldenquote noch bei 42 Prozent. Ein Blick auf die aktuelle Bilanz offenbart eine etwas niedrigere verzinste Schuldenquote von knapp 40 Prozent. Die Schulden stiegen von 4,1 auf 21,5 Milliarden US-Dollar, bedingt durch zahlreiche Immobilienkäufe, Akquisitionen oder auch durch die Expansion nach Europa. Im Gegenzug erhöhte sich jedoch der Gesamtwert der Immobilien und damit das Kernvermögen. Zudem erreicht Realty Income auch nach Abzug der Dividenden eine seit Jahren stabile Tilgungskraft.

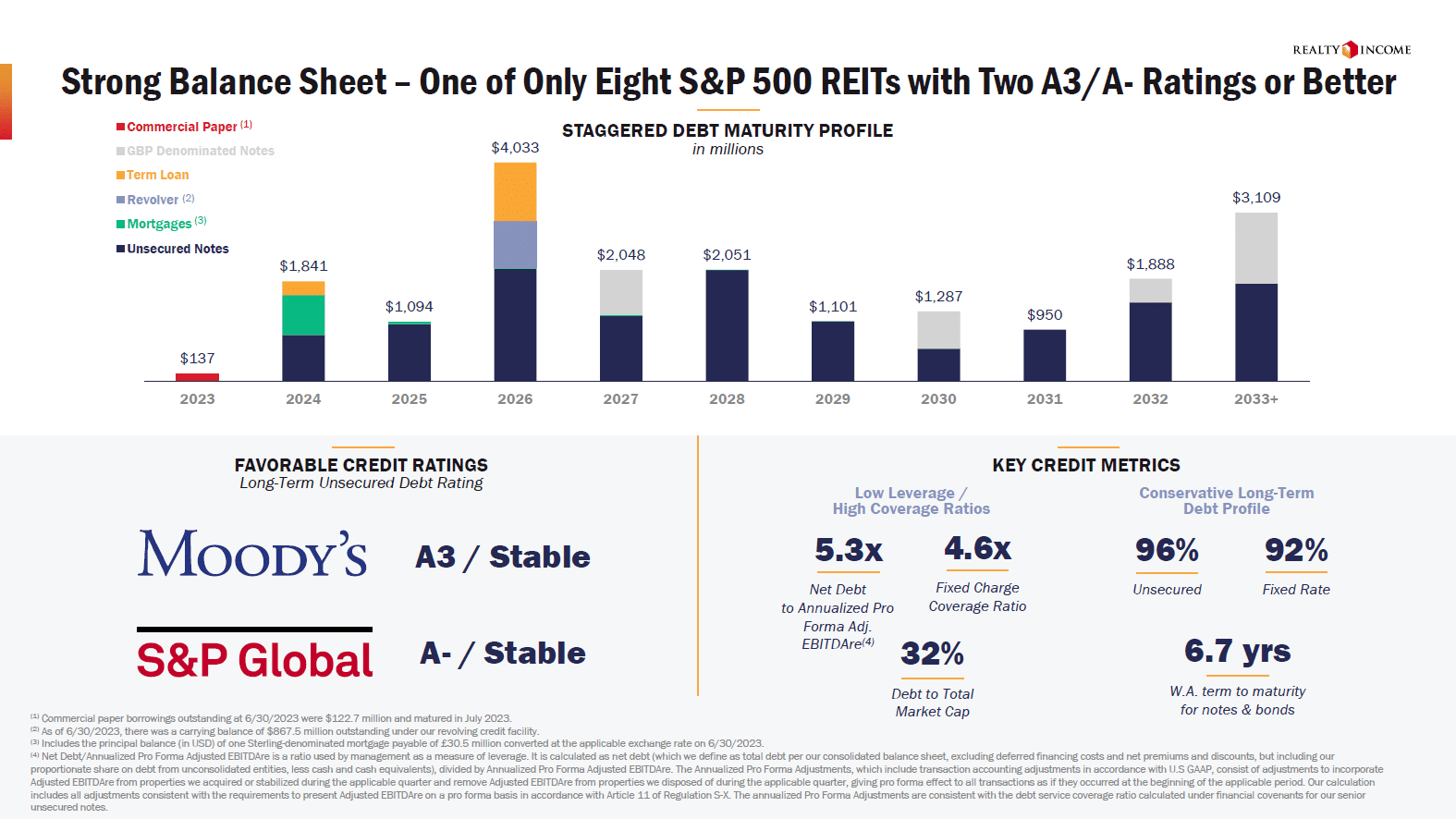

Das Management von Realty Income hat auch in Zeiten niedriger Zinsen umsichtig gehandelt und die Investitionen langfristig finanziert, sodass die durchschnittliche Laufzeit der Kredite und Anleihen bei 6,7 Jahren liegt. Bis 2025 müssen nur 16 Prozent der Schulden getilgt oder entsprechend refinanziert werden. Erst im Geschäftsjahr 2026 wird mit über 4 Milliarden US-Dollar ein größerer Teil der Schulden fällig. Kurzfristig werden die höheren Zinsen dank der langfristigen Verschuldung keinen großen Einfluss auf den Cashflow von Realty Income haben. Aufgrund der hohen Fremdkapitalkosten für neue Schulden könnte das Management jedoch vorerst von weiteren Investitionen absehen. Dies könnte das vorhandene Wachstumspotenzial von Realty Income mittelfristig bremsen.

Wie sicher ist die Dividende?

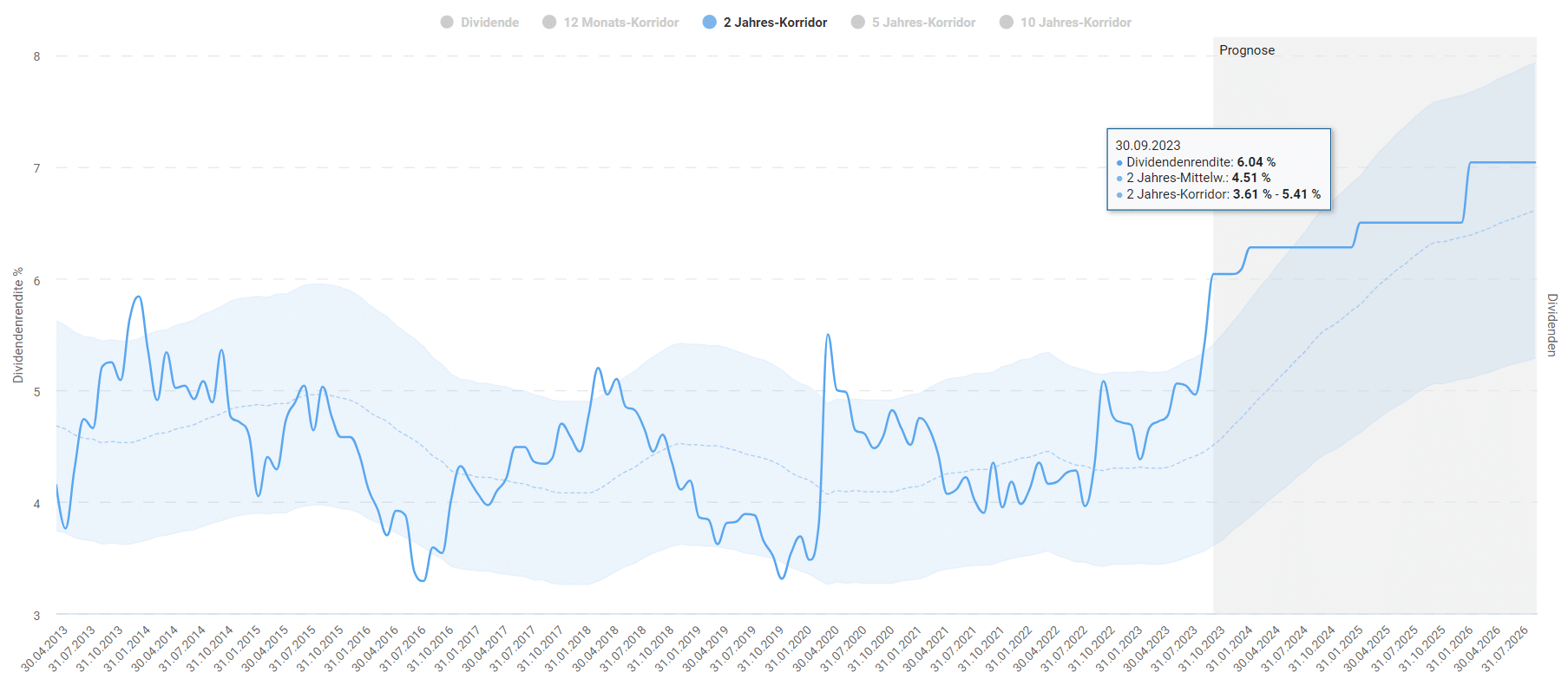

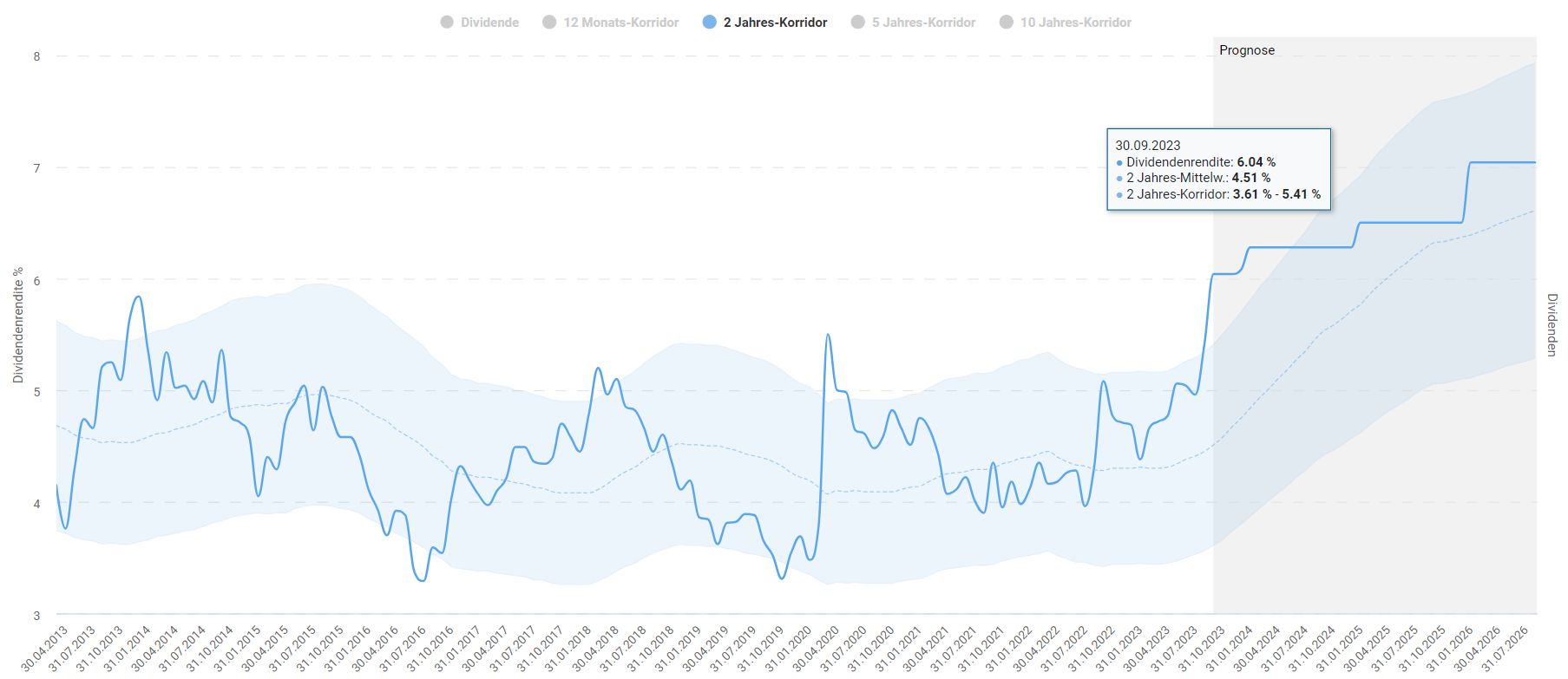

Realty Income ist ein sehr verlässlicher Dividendenzahler und hat die Dividende seit 28 Jahren erhöht. Dies bestätigt auch die Kennzahl der Dividendenstabilität mit einem Wert von 0,99 von maximal 1,0. Aktuell liegt die Dividendenrendite bei 6,0 Prozent und damit laut unserem Dividenden-Alarm deutlich über dem Durchschnitt der letzten fünf Jahre von 4,7 Prozent. Durch das geringe, aber stetige Dividendenwachstum könnte bei einem Kauf die persönliche Dividendenrendite im Jahr 2025 auf 6,7 Prozent steigen.

Gleichzeitig wurde die Dividende der Realty Income Aktie in den vergangenen Geschäftsjahren vollständig durch den AFFO und FFO gedeckt. Im letzten Geschäftsjahr lagen die Dividende bei 2,97 US-Dollar, der AFFO bei 3,92 US-Dollar und der FFO bei 4,04 US-Dollar pro Aktie. Daraus ergibt sich eine solide Ausschüttungsquote von 75 auf den AFFO bzw. 73 Prozent auf den FFO. Für die kommenden Geschäftsjahre prognostizieren die Analysten weiter leicht steigende FFO und AFFO, was Spielraum für weitere Dividendenerhöhungen lässt. Ein hohes Dividendenwachstum ist jedoch nicht zu erwarten, da auch in den letzten 5 und 10 Jahren das jährliche Dividendenwachstum lediglich zwischen 3 und 4 Prozent lag.

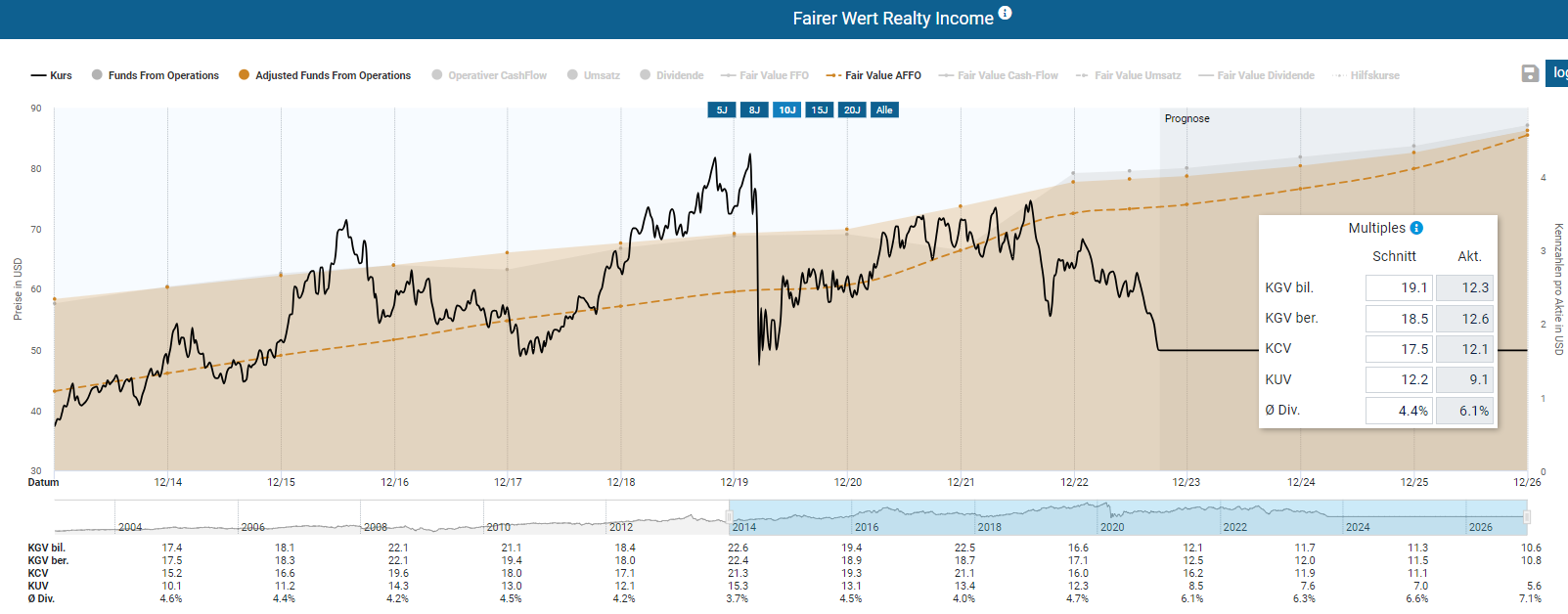

Ist die Realty Income Aktie günstig bewertet?

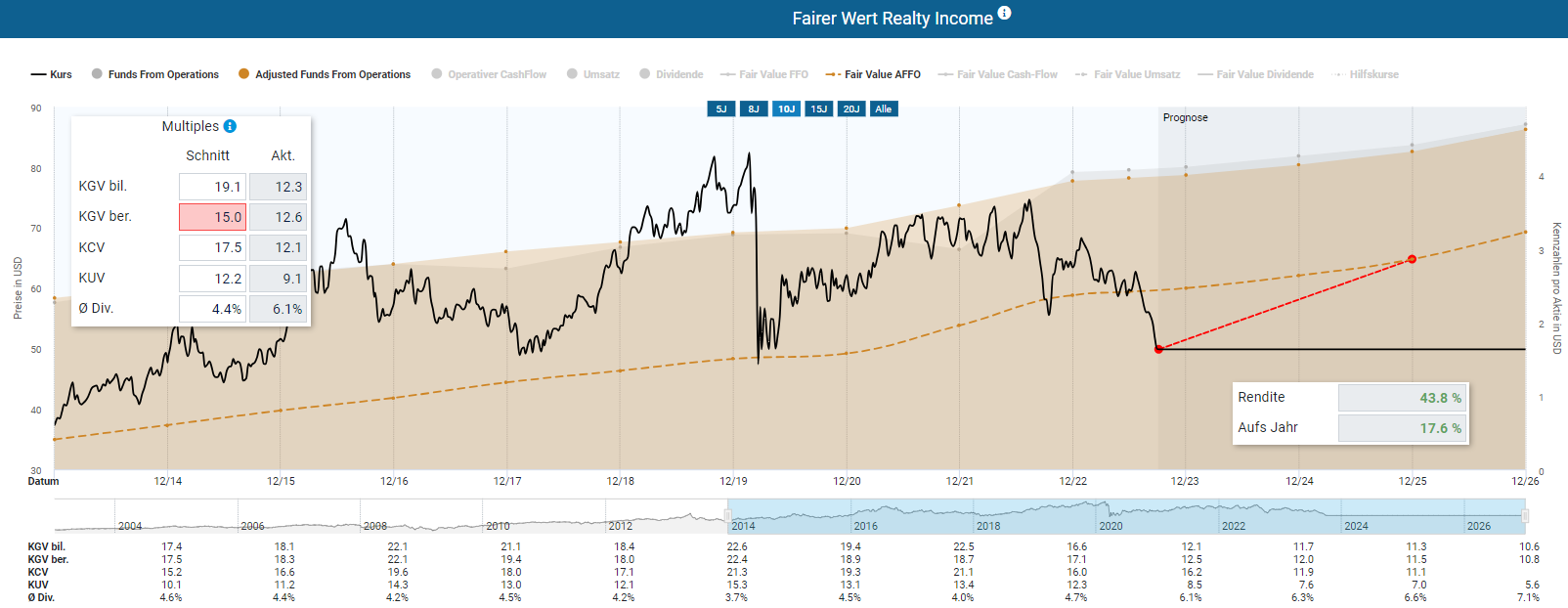

Für die Bewertung der Realty Income Aktie eignet sich der AFFO. Für das Renditepotenzial verwenden wir zunächst die durchschnittliche Bewertung der Aktie über die letzten zehn Geschäftsjahre. In diesem Zeitraum bewertete der Markt die Realty Income Aktie auf Basis des AFFO mit einem Multiple von 18,5. Auf den ersten Blick erscheint die Realty Income Aktie nach den jüngsten Kursverlusten und einem Kurs-FFO-Verhältnis von 12,6 stark unterbewertet zu sein.

Für die Dynamische Aktienbewertung der Realty Income Aktie haben wir beschlossen, das durchschnittliche Multiple von 18,5 auf 15 zu senken. Damit tragen wir dem höheren Zinsumfeld Rechnung, das strategische Neuinvestitionen von Realty Income durch höhere Zinsaufwendungen belasten oder sogar verhindern könnte. Auch mittelfristig könnte der Zinsaufwand bei anhaltend hohen Zinsen den Cashflow durch die Umschuldung von zu tilgenden Anleihen und Krediten schmälern. Trotz der konservativen Herangehensweise ergibt sich bis zum Ende des Geschäftsjahrs 2025 ein attraktives Renditepotenzial von 17,6 Prozent pro Jahr.

Abhängig von deinem Kaufkurs ergibt sich die folgende jährliche Renditeerwartung aus Kursgewinnen und Dividenden. Beispielsweise ist bei einem Kaufkurs von 50 USD bis zum Ende des Geschäftsjahres 2025 ein Renditepotenzial von 17,5 Prozent pro Jahr zu erwarten. Setze ein Kauflimit im Aktienfinder, um im Falle eines Rücksetzers den günstigen Einstieg nicht zu verpassen.

| Kaufkurs in USD |

Erwartete Rendite p.a. bis 12/2024 |

Erwartete Rendite p.a. bis 12/2025 |

Erwartete Rendite p.a. bis 12/2026 |

| 54,00 | 17,2% | 13,5% | 12,0% |

| 53,00 | 19,0% | 14,5% | 12,8% |

| 52,00 | 20,8% | 15,4% | 13,7% |

| 51,00 | 22,7% | 16,5% | 14,6% |

| 50,00 | 24,7% | 17,5% | 15,5% |

| 49,00 | 26,7% | 18,5% | 16,4% |

| 48,00 | 28,8% | 19,6% | 17,4% |

| 47,00 | 31,0% | 20,8% | 18,4% |

| 46,00 | 33,3% | 21,9% | 19,4% |

| 45,00 | 35,7% | 23,1% | 20,5% |

Das ist unser Fazit zur Realty Income Aktie

Aufgrund der außergewöhnlich hohen Dividendenrendite ist die Aktie von Realty Income besonders für Dividendenfans interessant, die bereits beim Kauf auf hohe Ausschüttungen setzen. Zudem bietet die niedrige Bewertung mittel- bis langfristig ein beachtliches Kurspotenzial. Ein dynamisches Dividendenwachstum ist bei Realty Income allerdings nicht zu erwarten.

Langfristig sind wir von Realty Income überzeugt. Das Geschäftsmodell hat sich in der Vergangenheit trotz Finanzkrise und Corona-Pandemie als stabil erwiesen, weshalb der REIT seit 28 Jahren ununterbrochen seine Dividende erhöht. Durch die langfristige Verschuldung wird der Effekt der hohen Zinsen abgefedert, was den Cashflow in den nächsten Jahren nur unwesentlich belasten wird. Damit ist das Geschäftsmodell von Realty Income für ein vorübergehendes Hochzinsumfeld gerüstet.

Auf dem aktuellen Kursniveau halten wir die Aktie von Realty Income für einen Kauf. Aus diesem Grund befindet sich die Realty Income Aktie in den beiden Echtgelddepots sowie in den Privatdepots von Torsten und David.

EastGroup Properties – Ein echter Geheimtipp!?!

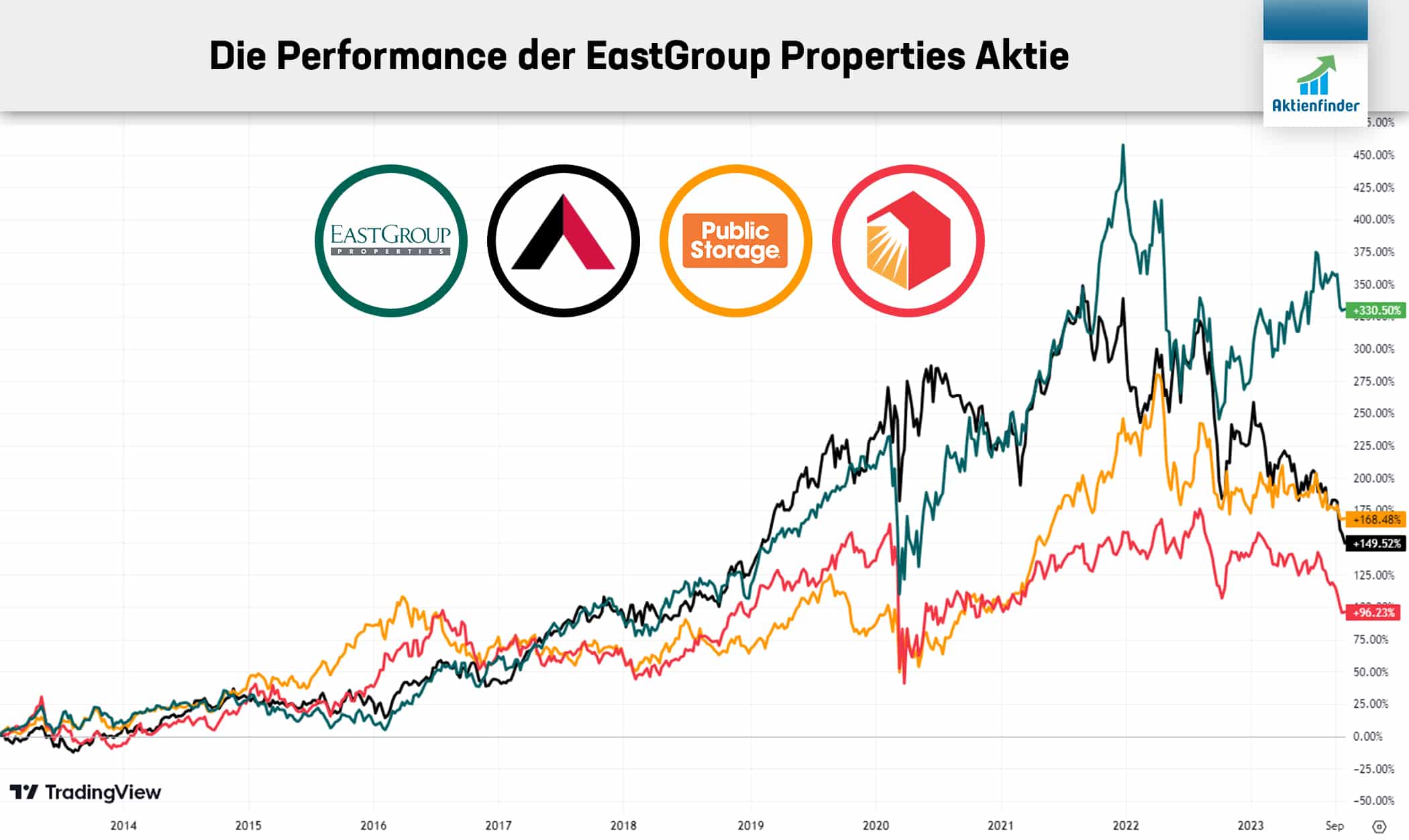

Das Universum interessanter REITs ist im Aktienfinder breit gefächert. Deshalb nehmen wir einen REIT unter die Lupe, der abseits der großen Player wie Realty Income, American Tower oder Public Storage eher ein Schattendasein in der deutschen Finanz-Community fristet. EastGroup Properties vermietet Industrie- und Lagerlogistikimmobilien in den USA. Dabei kann sich die Performance der Aktie von EastGroup Properties mehr als sehen lassen. Wer vor 10 Jahren in diesen REIT investierte, erzielte inklusive Dividenden eine Performance von 330,5 Prozent, während sich die Aktionäre von Public Storage, American Tower und Realty Income mit einer zwar respektablen, aber deutlich geringeren Performance begnügen mussten.

Wie gut funktioniert das Geschäftsmodell?

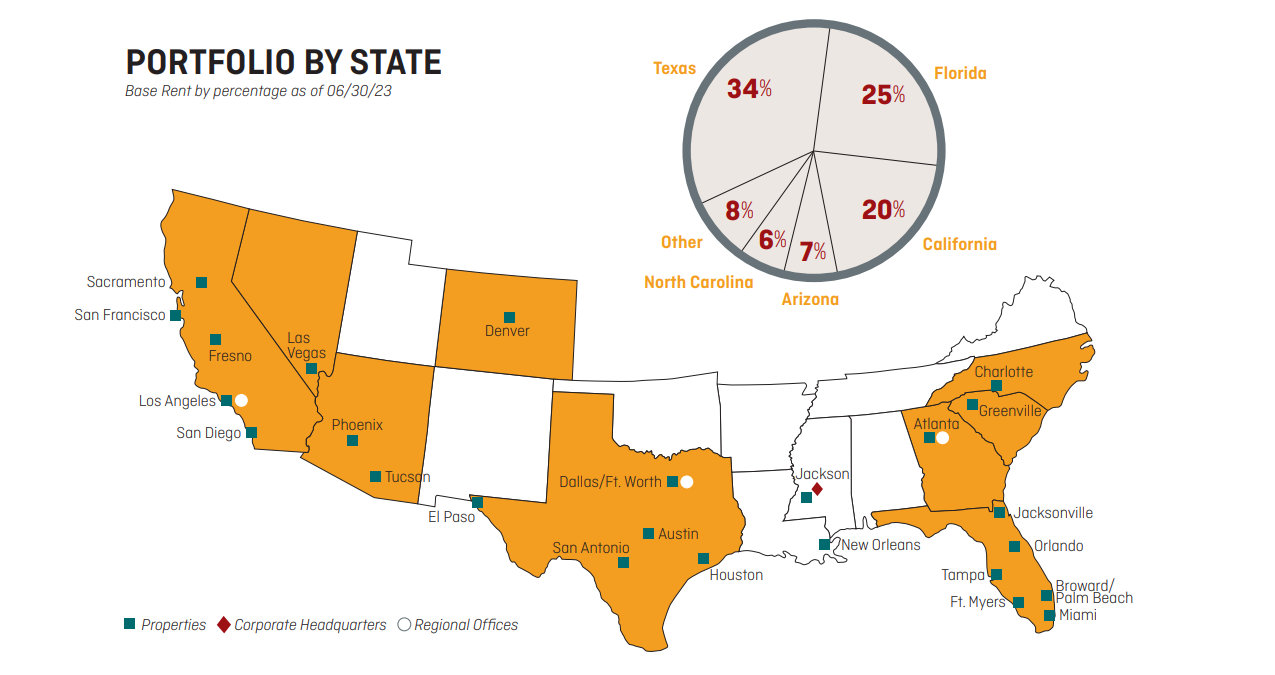

Die Unternehmenshistorie von EastGroup Properties reicht wie bei Realty Income bis ins Jahr 1969 zurück. Durch Zukäufe von Wettbewerbern erweiterte der REIT bereits in den 90ern sein Portfolio im Bereich der Industrieimmobilien und etablierte sich so am Markt. Zum heutigen Portfolio mit über 580 Immobilien gehören Lagerhallen, Distributionszentren oder Produktionsstätten mit guter Verkehrsanbindung, die für mehrere Mieter gleichzeitig konzipiert sind. Dadurch erreicht EastGroup Properties eine hohe Diversifikation bei der Vermietung, sodass ein Standort nicht nur von einem oder wenigen Mietern abhängig ist. Die 10 größten Mieter machen nur für 8,3 Prozent der jährlichen Mieteinnahmen aus. Insgesamt besitzt EastGroup Properties eine Fläche von rund 540 Hektar, was einer Größe von knapp 760 Fußballfeldern entspricht.

Die meisten Mieteinnahmen werden in den südlichen Bundesstaaten der Vereinigten Staaten erzielt, mit Schwerpunkt in Texas, Florida und Kalifornien, dem sogenannten Sun Belt der USA mit überdurchschnittlich hohem Wirtschaftswachstum.

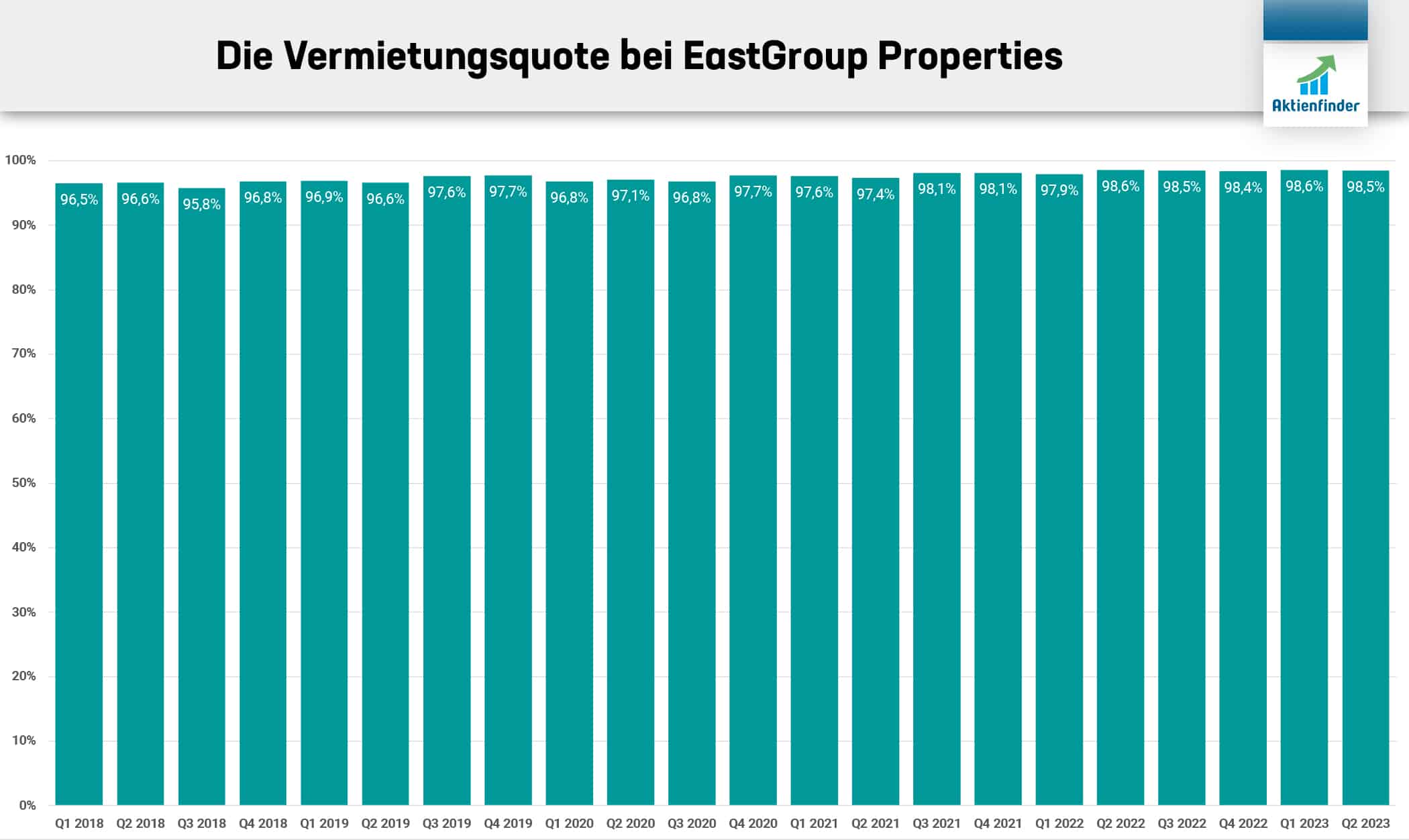

Auch bei EastGroup Properties blicken wir analog zu Realty Income auf die Vermietungsquote. Zum Ende des ersten Halbjahres waren 98,5 Prozent aller Immobilien vermietet, was deutlich über dem Durchschnitt aller S&P 500 REITs mit einer Vermietungsquote von knapp 95 Prozent liegt. Innerhalb von 5 Jahren stieg die Quote sogar von 96,6 auf 98,5 Prozent. Und ähnlich wie bei Realty Income hatte die Corona-Pandemie das operative Geschäft von EastGroup Properties kaum beeinträchtigt.

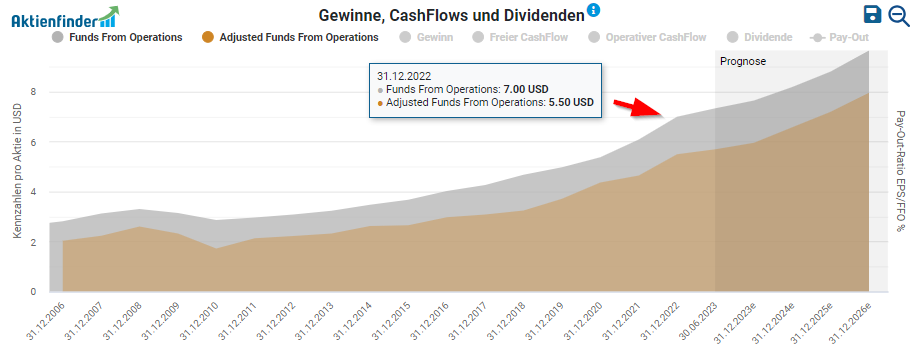

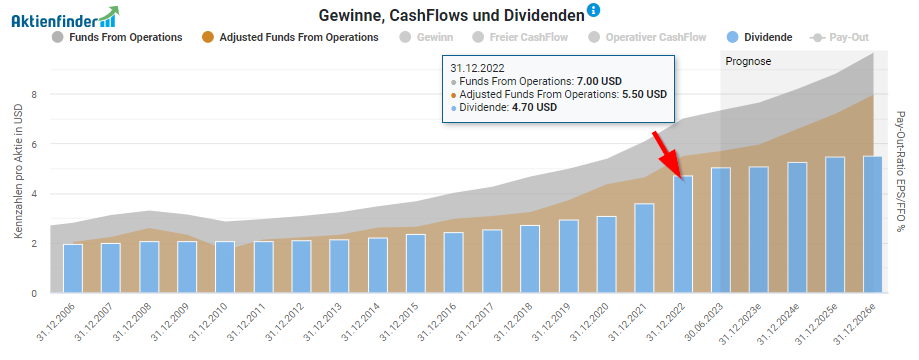

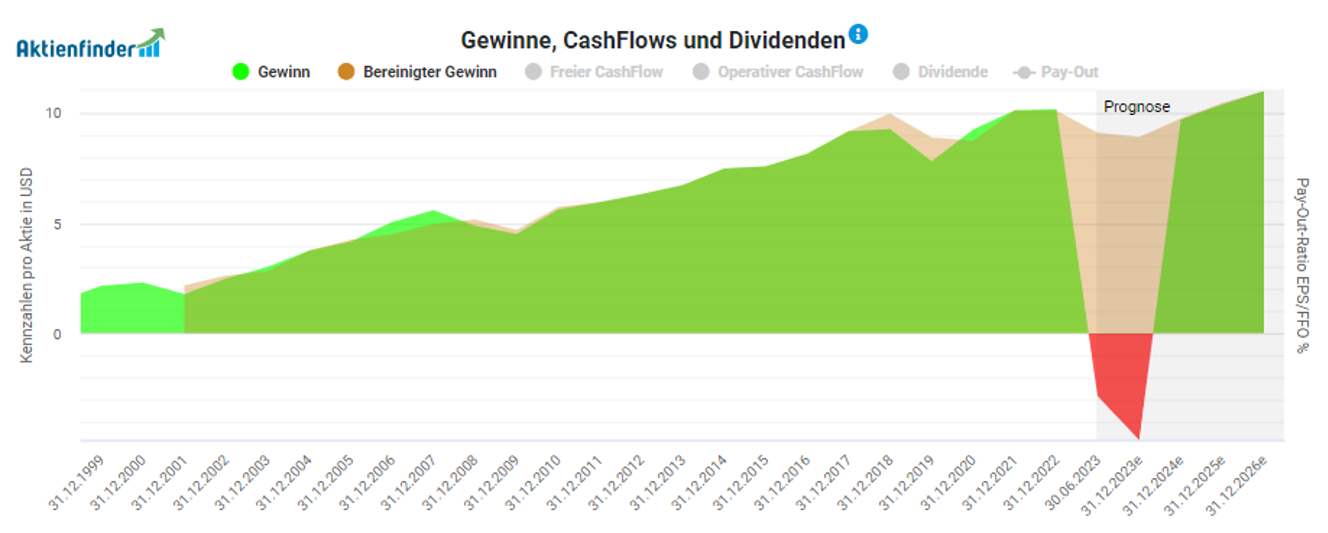

Da EastGroup Properties in seinen Geschäftsberichten ausschließlich den FFO pro Aktie heranzieht und der konkrete Unterschied zwischen den FFO und AFFO hauptsächlich auf nicht zahlungswirksame aktienbasierte Vergütungen zurückzuführen ist, verwenden wir nachfolgend den FFO. Im vergangenen Geschäftsjahr betrug der FFO pro Aktie 7,00 US-Dollar. Das Wachstum des FFO ist bemerkenswert, da der FFO pro Aktie in den letzten 5 Jahren durchschnittlich um mehr als 10 Prozent pro Jahr gestiegen ist. Zum Vergleich konnten Realty Income, American Tower und Public Storage ihre Gewinne im gleichen Zeitraum zwischen 4 und 9 Prozent pro Jahr steigern. Analysten erwarten für das laufende Geschäftsjahr von EastGroup Properties einen Anstieg des FFO pro Aktie um mehr als 9 Prozent.

Während die verzinste Schuldenquote bei Realty Income innerhalb 10 Jahren von 35 auf 49 Prozent stieg, verringerte sich diese bei EastGroup Properties von 60,1 auf 41,7 Prozent. Der bilanzierte Gesamtwert der Immobilien ist in diesem Zeitraum stärker gestiegen als die Schulden. Darüber hinaus ist die Tilgungsrate seit mehr als 8 Jahren positiv, da auch nach Dividendenzahlungen noch ausreichend Liquidität vorhanden ist.

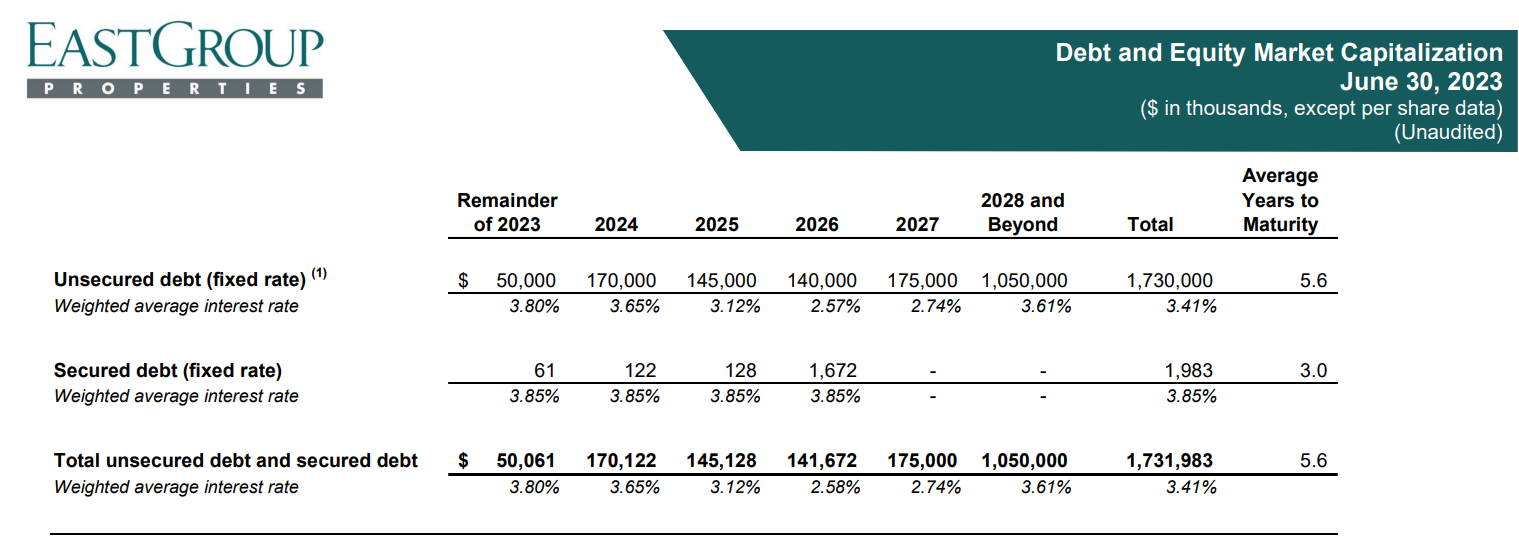

Das von EastGroup Properties aufgenommene Fremdkapital hat langfristige Laufzeiten. Im Durchschnitt sind die Verbindlichkeiten erst in 5 Jahren und 7 Monaten fällig und zu einem Zinssatz von 3,4 Prozent finanziert. Rund 60 Prozent der Schulden werden frühestens ab dem Jahr 2028 fällig. Ähnlich wie bei Realty Income könnten jedoch die derzeit hohen Zinsen für neues Fremdkapital das künftige Wachstum belasten.

Wie sicher ist die Dividende?

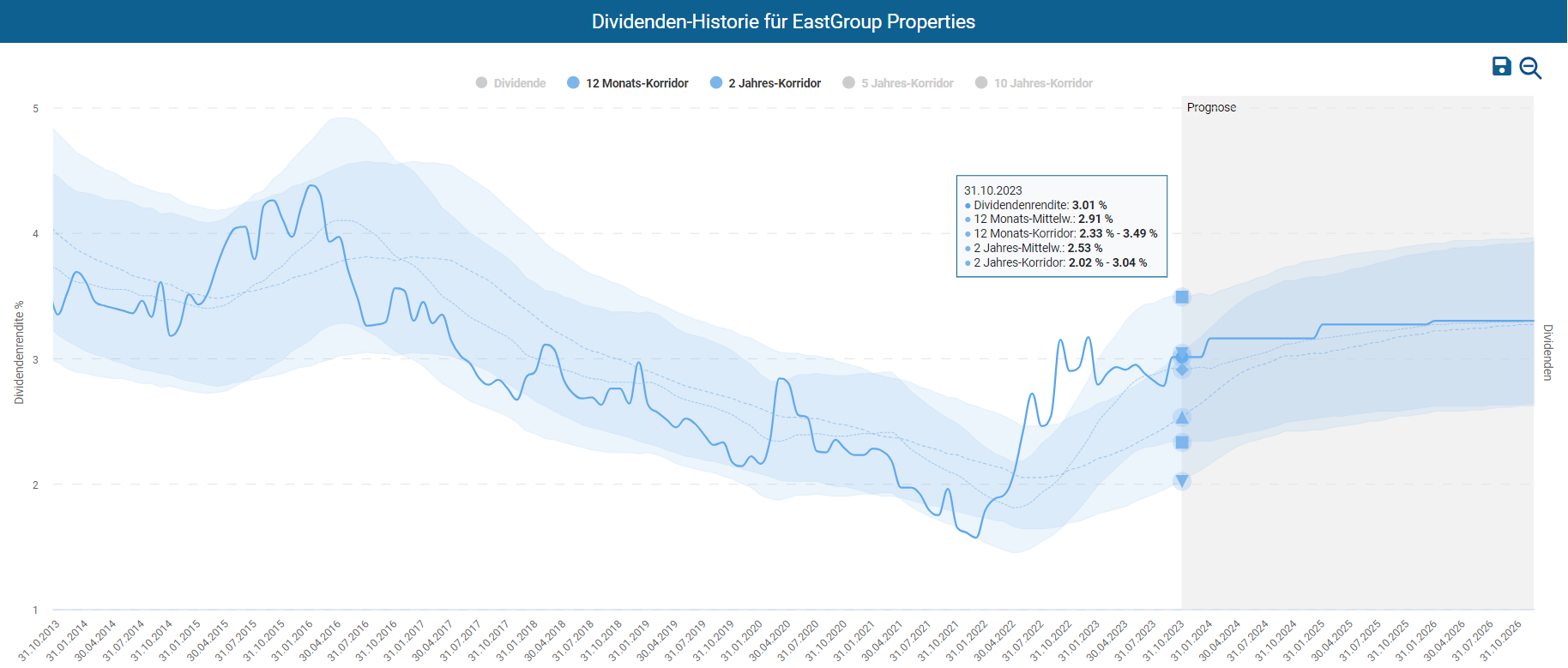

Der Dividenden-Alarm zeigt für die EastGroup Properties Aktie einen 5-Jahres-Mittelwert der Dividendenrendite von knapp 3 Prozent. Die aktuelle Dividendenrendite in Höhe von 2,8 Prozent ist nach dem letzten Kursanstieg unter den Durchschnitt der letzten fünf Jahre gefallen.

Das Dividendenwachstum hat sich in den letzten 5 Jahren aufgrund steigender Gewinne deutlich beschleunigt und beträgt knapp 15 Prozent pro Jahr.

Für das abgelaufene Geschäftsjahr hat EastGroup Properties eine Dividende in Höhe von 4,70 US-Dollar pro Aktie ausgeschüttet. Mit einem FFO pro Aktie von 7,00 US-Dollar ergibt sich eine sehr solide Ausschüttungsquote von 64 Prozent, die die Tür für ein höheres Dividendenwachstum weit offen lässt. Aber auch der, um aktienbasierte Vergütungen bereinigte AFFO, deckt die Dividende.

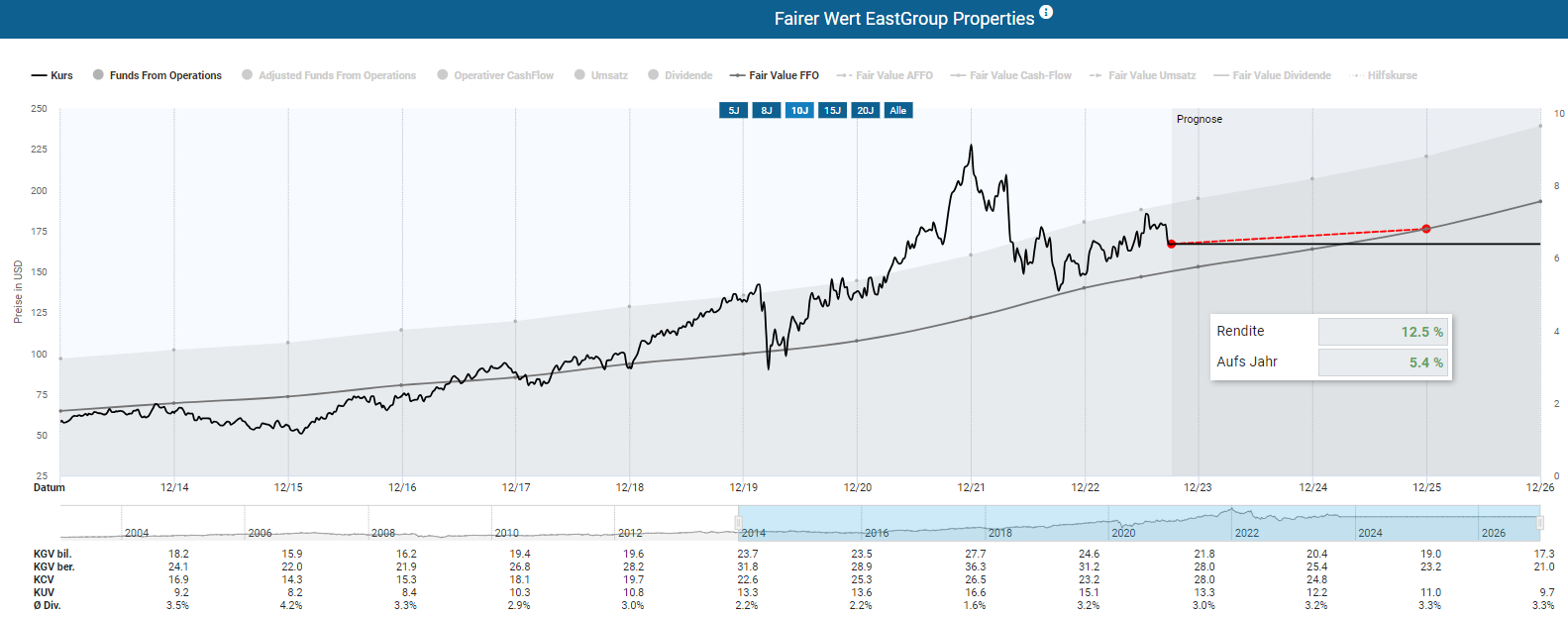

Ist die EastGroup Properties Aktie günstig bewertet?

Im Vergleich zu vielen anderen REITs zeigte sich die Aktie von EastGroup Properties in den letzten 6 Monaten stabil und verzeichnete sogar einen leichten Kursgewinn. Für die Bewertung der Aktie ziehen wir den FFO heran, der aufgrund der Wachstumsdynamik im Durchschnitt über die letzten zehn Geschäftsjahre bei einem Kurs-FFO-Verhältnis von 20,9 liegt.

Für die Dynamische Aktienbewertung senken wir das Multiple von 20,9 auf 20. Wir berücksichtigen damit das gestiegene Zinsniveau. Aufgrund der noch höheren Bewertung beträgt das Renditepotenzial bis zum Ende des Geschäftsjahres 2025 5,4 Prozent pro Jahr. Für ein höheres Renditepotenzial, wie wir es bei Realty Income gesehen haben, ist jedoch ein weiterer Kursrückgang erforderlich.

Basierend auf dieser Bewertung ergibt sich für die nächsten Jahre die folgende jährliche durchschnittliche Renditeerwartung aus Kursgewinnen und Dividenden. Bei einem Kurs von 160 US-Dollar ist bis zum Ende des Geschäftsjahres 2025 ein Renditepotenzial von 7,4 Prozent pro Jahr zu erwarten.

| Kaufkurs in USD |

Erwartete Rendite p.a. bis 12/2024 |

Erwartete Rendite p.a. bis 12/2025 |

Erwartete Rendite p.a. bis 12/2026 |

| 178,00 | -3,6% | 2,4% | 5,3% |

| 175,00 | -2,3% | 3,2% | 5,8% |

| 172,00 | -1,0% | 4,0% | 6,4% |

| 169,00 | 0,4% | 4,8% | 7,0% |

| 166,00 | 1,8% | 5,7% | 7,6% |

| 163,00 | 3,3% | 6,5% | 8,2% |

| 160,00 | 4,8% | 7,4% | 8,8% |

| 157,00 | 6,4% | 8,3% | 9,5% |

| 154,00 | 8,0% | 9,3% | 10,1% |

| 151,00 | 9,7% | 10,2% | 10,8% |

Das ist unser Fazit zur EastGroup Properties Aktie

In der jüngsten Vergangenheit war die EastGroup Properties Aktie in erster Linie für Fans hoher Dividenden sowie dynamisch-steigender Dividenden interessant. Leichte Punktabzüge gibt es allerdings dafür, dass die EastGroup Properties Aktie aktuell nicht mit einem deutlichen Bewertungsabschlag notiert. Für einen geringen Einstiegspreis kannst du dir ein Kauflimit im Aktienfinder hinterlegen.

In welchen Depots ist die Aktie vertreten? Die EastGroup Properties Aktie ist eine Neuentdeckung und daher in keinem Depot vertreten. David hat die Aktie mit einem Kauflimit in Höhe von 150 US-Dollar hinterlegt und ist bereit zu diesem Aktienkurs zuzuschlagen.

3M – 6,7% Dividende! Steht die Kürzung bevor?

Aufgrund zweier Rechtsstreitigkeiten befindet sich der Aktienkurs des Mischkonzerns seit Jahren in einer Abwärtsspirale. Die niedrige Bewertung und die Dividendenrendite von über 6,7 Prozent sind für einige Investoren ein klares Kaufargument. Andere Investoren haben dagegen wenig Hoffnung und rechnen fest mit einer Dividendenkürzung. Der Aktienkurs ist ebenso gefallen und liegt inzwischen 65 Prozent unter dem Allzeithoch.

Bereits im September analysierten wir in dieser Aktienanalyse die Situation rund um 3M und gaben unseren Premium-Mitgliedern einen umfassenden Überblick über die möglichen Folgen beider Rechtsstreitigkeiten und berichteten zudem über die bevorstehende Abspaltung des Health-Care-Segments. Hier geht es zur vollständigen Analyse.

Wie gut funktioniert das Geschäftsmodell?

3M zählt mit einem Jahresumsatz von über 34 Milliarden US-Dollar in über 200 Ländern zu den Schwergewichten der Industrie. Die Produkte von 3M sind in allen Bereichen des Lebens, der Arbeitswelt, der Medizin und der Technik zu finden. Als Verbraucher ist uns die Marke Post-it im Alltag wohl am bekanntesten. Aber auch im Smartphone, im Auto oder beim Zahnarzt begegnen uns Produkte von 3M, ohne dass wir es wissen.

Bei 3M sorgten Sondereffekte abseits des operativen Geschäfts zu einer Verzerrung des bilanzierten Gewinns. Obwohl der bilanzierte Gewinn nach gesetzlichen Vorschriften ermittelt wird, kann dieser die wahre Ertragskraft eines Unternehmens verschleiern. Aus diesem Grund weist der Aktienfinder im Gegensatz zu anderen Finanzseiten neben dem bilanzierten auch den bereinigten Gewinn aus.

Für den bilanzierten Verlust des laufenden Geschäftsjahres sind vor allem Rückstellungen für die zwei Rechtsstreitigkeiten verantwortlich. Der bereinigte Gewinn hingegen entwickelt sich im Vergleich zum bilanzierten Gewinn deutlich stabiler. Dennoch stagniert der bereinigte Gewinn seit dem Jahr 2018 und das operative Geschäft von 3M konnte kein signifikantes Gewinnwachstum verzeichnen.

Das sind die Rechtsstreitigkeiten

Im ersten Rechtstreit geht es um verunreinigtes Trinkwasser, im zweiten Rechtstreit um fehlerhafte Ohrstöpsel. Obwohl beide Rechtsstreitigkeiten als außergewöhnliche Geschäftsvorfälle einzustufen sind, haben sie den Aktienkurs stark belastet. 3M drohen Strafzahlungen und Vergleiche in Milliardenhöhe, die letztlich den Cashflow so stark belasten könnten, dass letztlich die Dividende gekürzt wird.

Der Rechtstreit um verunreinigtes Trinkwasser

In diesem Rechtsstreit geht es um die Verwendung von PFAS in Feuerlöschschäumen, die zur Brandbekämpfung auf Militärgeländen und Flugplätzen eingesetzt werden. PFAS steht für per- und polyfluorierte Alkylsubstanzen und wird als Industriechemikalie in vielen Produkten wie Kosmetika, Textilien oder Kochgeschirr verwendet. Diese Chemikalien stehen im Verdacht, gesundheitsschädlich und schwer abbaubar zu sein, weshalb sie auch als Forever-Chemicals bekannt sind. Die Verwendung der Feuerlöschschäume soll zu einer Verunreinigung des Trinkwassers geführt haben.

Ende Juni 2023 haben sich Gemeinden, Städte und Wasserversorger in den USA mit 3M auf einen Milliardenvergleich im Zusammenhang mit PFAS-verseuchtem Trinkwasser geeinigt. Zuvor hatten sich bereits die drei US-Chemiekonzerne DuPont, Chemours und Corteva zu einer Zahlung in Höhe von 1,2 Milliarden US-Dollar verpflichtet. Der Vergleich sieht vor, dass 3M in den nächsten 13 Jahren insgesamt 10,3 Milliarden US-Dollar für die Untersuchung, Aufbereitung und Reinigung von Trinkwasser zahlt und muss vom US-Bezirksgericht in South Carolina noch bestätigt werden. Mehrere Bundesstaaten, angeführt von Kalifornien, wollen den Vergleich blockieren, da die vereinbarte Summe ihrer Meinung nach nicht ausreicht, um das verseuchte Trinkwasser zu reinigen. Die US-Handelskammer schätzt die Kosten auf 17,4 statt 10,3 Milliarden US-Dollar. Im zweiten Quartal wurden hierfür zunächst Rückstellungen in Höhe von 7,9 Milliarden US-Dollar gebildet, was zu einer Belastung pro Aktie in Höhe von 14,19 US-Dollar und damit zu einem Verlust pro Aktie von 12,35 US-Dollar führte. Weitere Rückstellungen für diesen Rechtsfall gelten als wahrscheinlich.

Der Rechtstreit um fehlerhafte Ohrstöpsel

Neben der Trinkwasserproblematik sieht sich 3M auch mit einer Sammelklage von über 200.000 US-Soldaten und Veteranen konfrontiert. In der größten Sammelklage der US-Geschichte geht es um Gehörschutzstöpsel, die angeblich nicht ausreichend vor Lärm schützen und dadurch Gehörschäden und chronischen Tinnitus verursachen. Laut 3M seien die Ohrstöpsel in Zusammenarbeit mit dem US-Militär entwickelt und unter anderem von der Air Force und der Army getestet worden. Laut 3M funktionieren die umstrittenen Ohrstöpsel bei richtiger Anwendung einwandfrei. Die Gehörschutzstöpsel gehörten von 2003 bis 2015 zur militärischen Standardausrüstung.

Vorausgegangen war ein außergerichtlicher Vergleich mit dem US-Justizministerium über 9,2 Millionen US-Dollar im Juli 2018, worauf Tausende von Veteranen begannen Produkthaftungsklagen gegen 3M einzureichen. Nach Mai 2021 folgten 16 einzelne Gerichtsverfahren. Diese Einzelklagen dienten als Testverfahren, um die Erfolgsaussichten auf beiden Seiten auszuloten. 3M hat dabei 10 der 16 Verfahren verloren und den Klägern wurden mehr als 265 Millionen US-Dollar zugesprochen. Ein Analyst von JP Morgan schätzte im März 2023 die drohenden Strafzahlungen auf 10 bis 20 Milliarden US-Dollar, basierend auf der Anzahl der Kläger und den Zahlungen aus früheren Vergleichen.

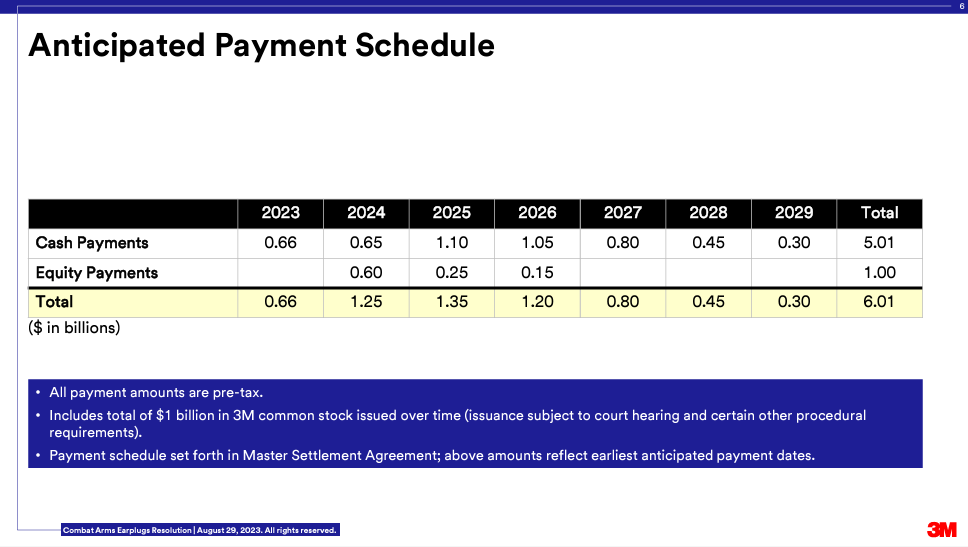

Im Rahmen eines Schlichtungsverfahrens gab 3M im August 2023 eine Einigung bekannt, wonach das Unternehmen über einen Zeitraum von 2023 bis 2029 eine Entschädigung in Höhe von 6,0 Milliarden US-Dollar zahlen wird. Darin enthalten sind Stammaktien im Wert von einer Milliarde US-Dollar. Die nächsten Monate werden jedoch zeigen, ob die Gerichte und die Kläger diesen Vergleich akzeptieren. 3M beabsichtigt, das Verfahren noch in diesem Jahr abzuschließen. Für die Ohrstöpsel-Rechtsstreitigkeiten hatte 3M im zweiten Quartal 2022 lediglich eine Rückstellung in Höhe von 1,1 Milliarden US-Dollar gebildet, als 3M versuchte die Klagen auf die Tochtergesellschaft Aearo Technologies zu übertragen. Im dritten Quartal kündigte 3M die Bildung einer Rückstellung in Höhe von rund 4,2 Milliarden US-Dollar an, sodass sich die Gesamtrückstellung dieses Rechtsstreits demnächst auf 5,3 Milliarden US-Dollar beläuft. Ein detaillierter Zahlungsplan liegt ebenfalls vor.

Wie sicher ist die Dividende?

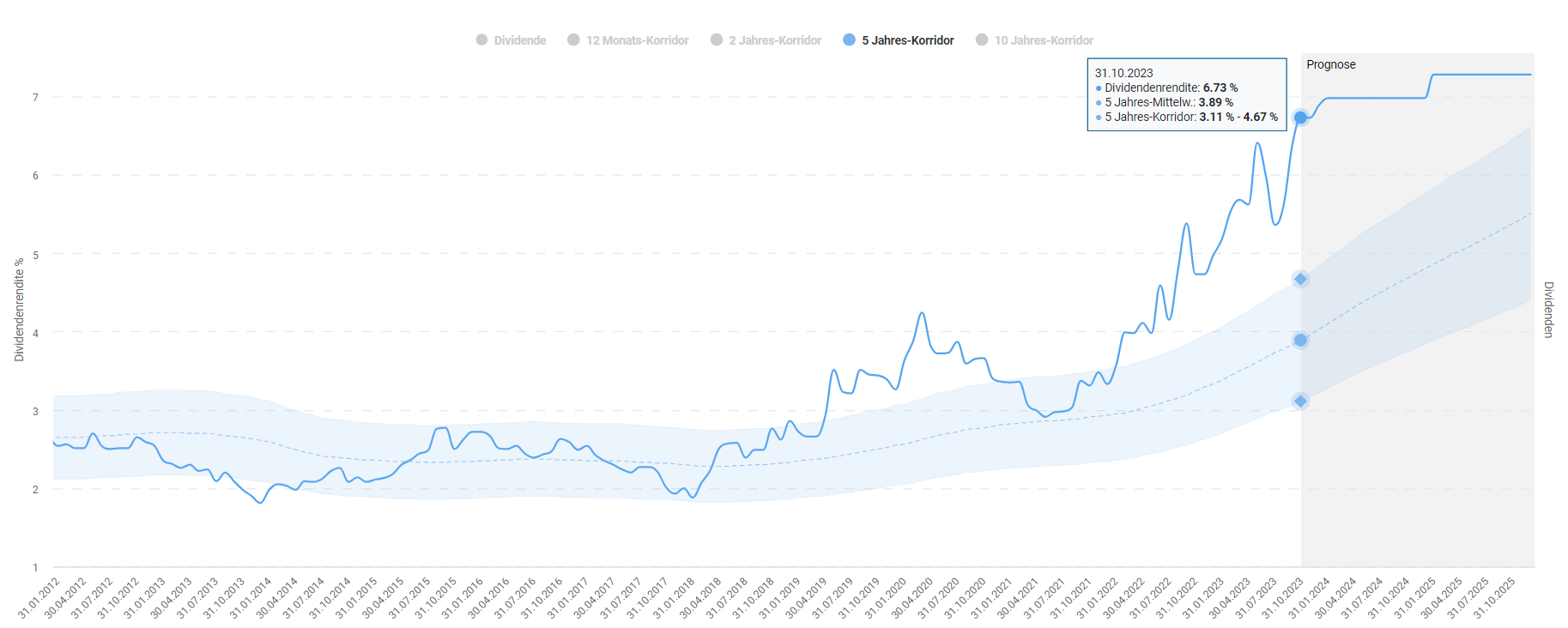

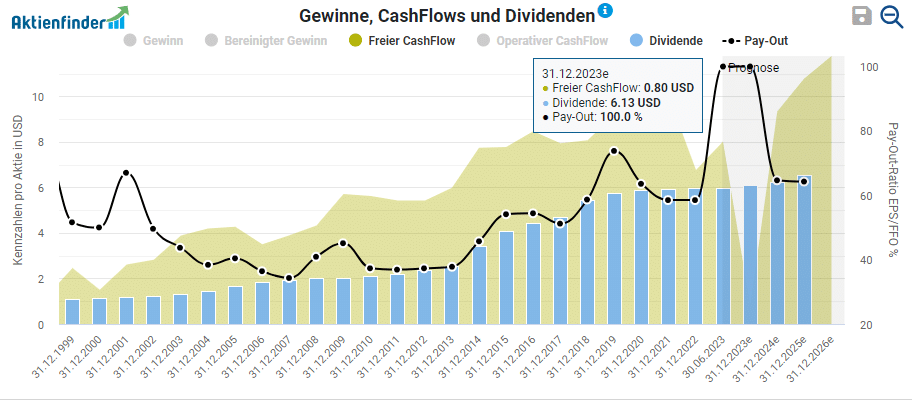

Der Dividenden-Alarm zeigt für die 3M Aktie einen 5-Jahres-Mittelwert der Dividendenrendite von 3,9 Prozent an. Aktuell beträgt die Dividendenrendite knapp 6,7 Prozent, womit der Dividenden-Alarm ein Kaufsignal liefert.

Aufgrund von Klagen und den damit verbundenen Zahlungen in Milliardenhöhe stellt sich die Frage, wie sicher die Dividende von 3M ist. Um diese Frage zu beantworten, ist ein Blick auf den freien Cashflow notwendig. Diese wichtige Liquiditätskennzahl gibt an, wie viel Geld einem Unternehmen für Dividendenausschüttungen, Aktienrückkäufe, Investitionen oder Schuldenabbau zur Verfügung steht. Den aktuellen Schätzungen zufolge wird die Dividende je Aktie im Geschäftsjahr 2023 mit 6,13 US-Dollar deutlich über dem freien Cashflow je Aktie von 0,80 US-Dollar liegen. In den kommenden Jahren wird der freie Cashflow pro Aktie aber nach Einschätzung der Analysten jedoch deutlich über der Dividende pro Aktie liegen.

Um langfristig zu beurteilen, wie sicher die Dividende ist, betrachten wir die Auswirkungen der möglichen Strafzahlungen auf den freien Cashflow und die Dividende. Eine höhere Steuerzahlung, die rund 0,5 Mrd. US-Dollar höher ausfiel als in den Vorjahren, belastete den freien Cashflow im letzten Geschäftsjahr, weshalb der freie Cashflow pro Aktie nur 6,77 US-Dollar betrug. Ohne diesen Sondereffekt hätte der freie Cashflow bei 7,67 US-Dollar gelegen. Im Aktienfinder kalkulieren die Analysten bereits Strafzahlungen ein, weshalb der freie Cashflow drastisch auf 0,80 US-Dollar absinkt. Allerdings liegen für das laufende Geschäftsjahr nur 2 Analystenschätzungen vor, die in einer Spanne zwischen -6,56 und 5,61 US-Dollar pro Aktie liegen, was die hohe Unsicherheit bezüglich der Höhe dem Zeitraum der zukünftigen Strafzahlungen zeigt.

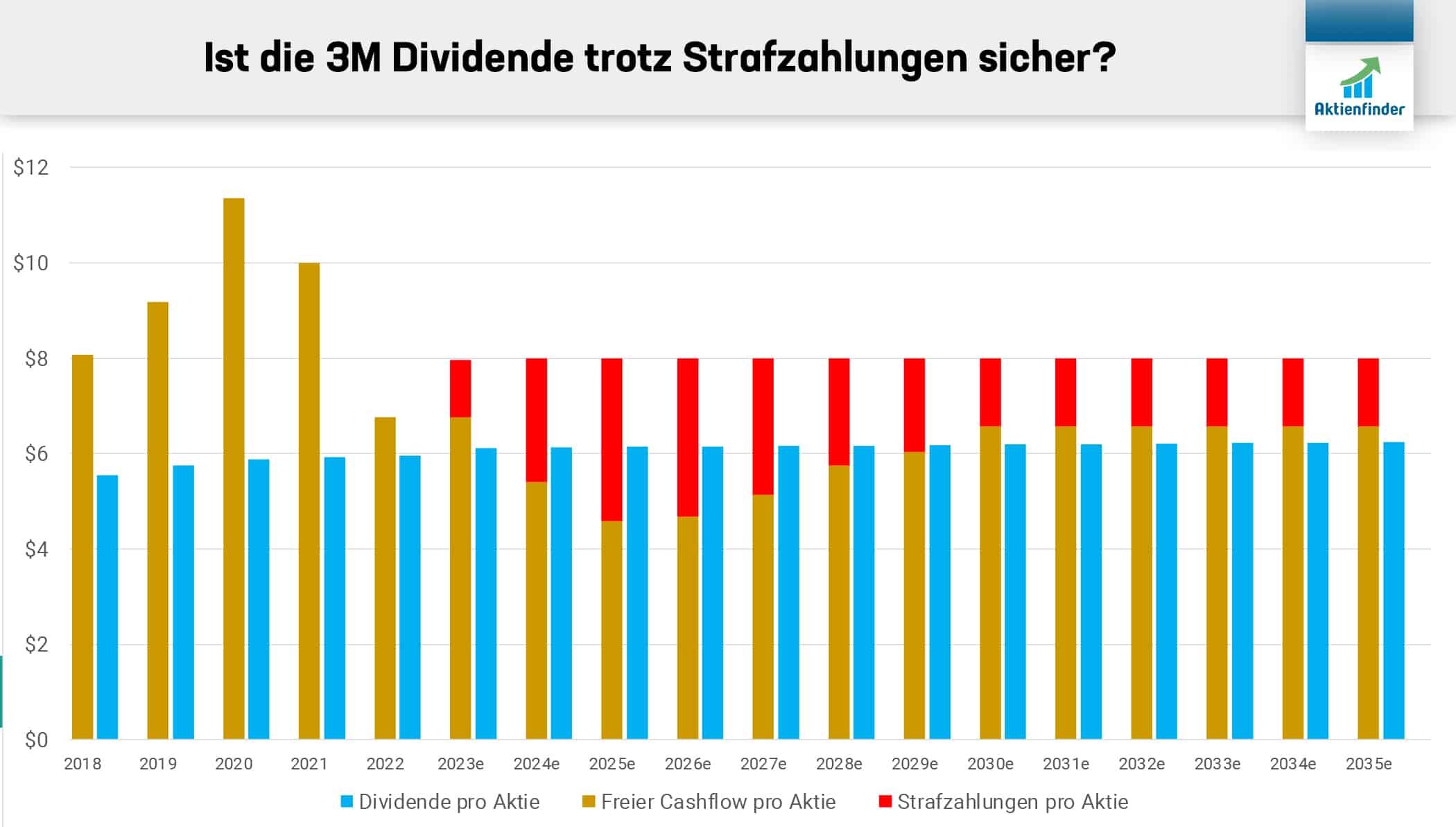

Ohne den Steuereffekt im Jahr 2022 lag der freie Cashflow im Durchschnitt der letzten 5 Jahre bei knapp 9,26 US-Dollar pro Aktie. 3M war jedoch ein Corona-Gewinner, weshalb wir in unserer Kalkulation lieber konservativ sind und einen freien Cashflow von 8,00 US-Dollar für das laufende und die kommenden Jahre heranziehen. Der freie Cashflow lag in diesem Bereich auch vor der Corona-Pandemie. Schreiben wir diesen freien Cashflow für die nächsten Jahre fort und berücksichtigen die möglichen Strafzahlungen für, mit Chemikalien verunreinigtes, Trinkwasser in Höhe von 10,3 Milliarden US-Dollar auf jährlich konstanter Basis bis 2035 und den vorliegenden Zahlungsplan bis 2029 für den Ohrstöpsel-Rechtsstreit in Höhe von 5,0 Milliarden US-Dollar, erhalten wir pro Jahr eine konkrete Strafzahlung je Aktie für die nächsten Jahre. Bei der folgenden Kalkulation nehmen wir an, dass die Dividende von Jahr zu Jahr symbolisch um nur einen US-Cent erhöht wird.

Cashflow-Kalkulation |

2018 | 2019 | 2020 | 2021 | 2022 | 2023e | 2024e | 2025e | 2026e | 2027e | 2028e | 2029e | 2030e | 2031e | 2032e | 2032e | 2033e | 2034e | 2035e | Total |

| Ohrstöpsel-Zahlungen in $ Mio. |

- | - | - | - | - | 660 | 650 | 1.100 | 1.050 | 800 | 450 | 300 | - | - | - | - | - | - | - | 5.010 |

| Chemikalien-Zahlungen in $ Mio. |

- | - | - | - | - | - | 790 | 790 | 790 | 790 | 790 | 790 | 790 | 790 | 790 | 790 | 790 | 790 | 790 | 10.270 |

| Summe der Zahlungen in $ Mio. |

- | - | - | - | - | 660 | 1.440 | 1.890 | 1.840 | 1.590 | 1.240 | 1.090 | 790 | 790 | 790 | 790 | 790 | 790 | 790 | 15.280 |

| Freier Cashflow pro Aktie in $ |

$ 8,08 | $ 9,18 | $ 11,36 | $ 10,00 | $ 6,77 | $ 8,00 | $ 8,00 | $ 8,00 | $ 8,00 | $ 8,00 | $ 8,00 | $ 8,00 | $ 8,00 | $ 8,00 | $ 8,00 | $ 8,00 | $ 8,00 | $ 8,00 | $ 8,00 | - |

| Zahlungen pro Aktie in $ |

- | - | - | - | - | $ 1,19 | $ 2,60 | $ 3,41 | $ 3,32 | $ 2,87 | $ 2,24 | $ 1,97 | $ 1,43 | $ 1,43 | $ 1,43 | $ 1,43 | $ 1,43 | $ 1,43 | $ 1,43 | - |

| Dividende pro Aktie in $ |

$ 5,54 | $ 5,76 | $ 5,88 | $ 5,92 | $ 5,96 | $ 6,12 | $ 6,13 | $ 6,14 | $ 6,15 | $ 6,16 | $ 6,17 | $ 6,18 | $ 6,19 | $ 6,20 | $ 6,21 | $ 6,22 | $ 6,23 | $ 6,24 | $ 6,25 | - |

| Über- oder Unterdeckung pro Aktie in $ |

$ 2,54 | $ 3,42 | $ 5,48 | $ 4,08 | $ 0,81 | $ 0,69 | $ -0,73 | $ -1,55 | $ -1,47 | $ -1,03 | $ -0,41 | $ -0,15 | $ 0,38 | $ 0,37 | $ 0,36 | $ 0,35 | $ 0,34 | $ 0,33 | $ 0,32 | - |

Die Strafzahlungen belasten den freien Cashflow vor allem in den Jahren von 2024 bis 2029. Die Strafzahlungen und Dividenden übersteigen den freien Cashflow in diesem Zeitraum um insgesamt knapp 3 Milliarden US-Dollar. 3M verfügt aber über Cash-Reserven von mehr als 3 Milliarden US-Dollar. und könnte bei zwischenzeitlichem Liquiditätsbedarf seine moderate Schuldenquote erhöhen. Erst ab 2030 wird nach unserer Kalkulation der freie Cashflow abzüglich der Strafzahlungen die Dividende decken. Gelingt es 3M, den freien Cashflow durch operativen Erfolg nachhaltig zu steigern, könnte der Dividendenkönig aber trotz der Strafzahlungen viel früher eine akzeptable Ausschüttungsquote erreichen, die langfristig wieder ein stabiles Dividendenwachstum ermöglicht.

Ist die 3M Aktie günstig bewertet?

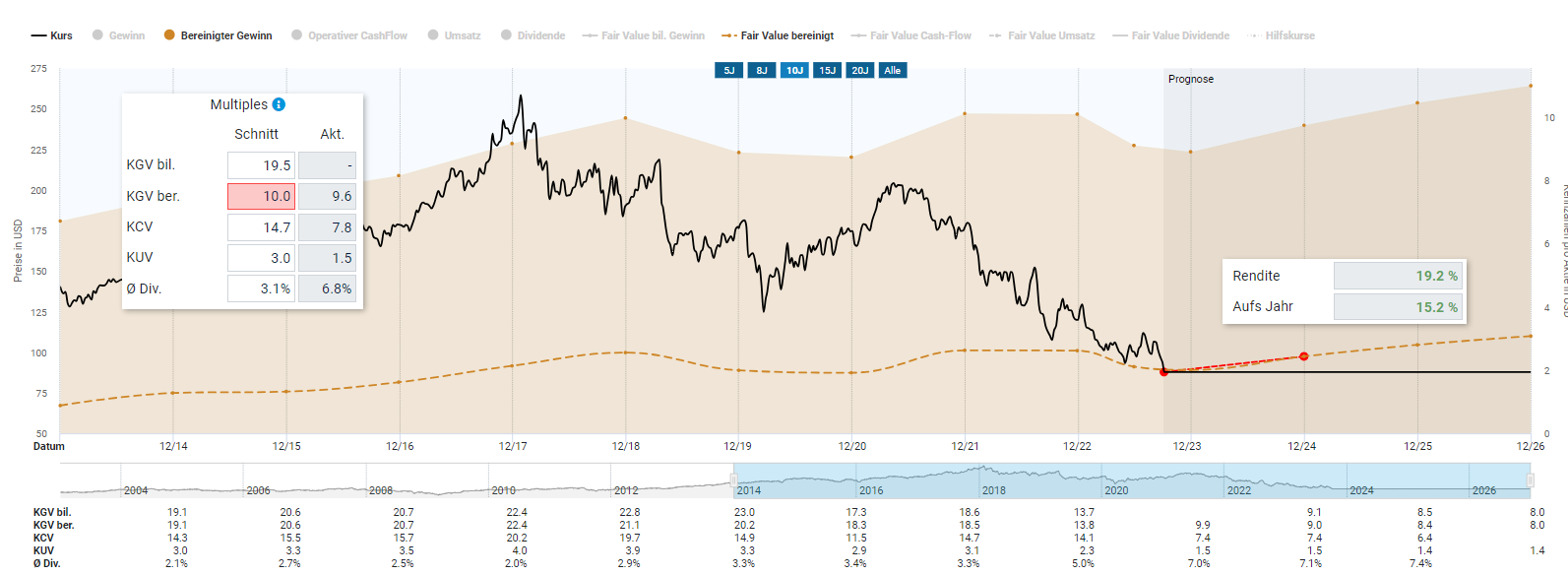

Für die Dynamischen Aktienbewertung der 3M Aktie eignet sich der bereinigte Gewinn, da dieser die Rechtsstreitigkeiten und Rückstellungen der letzten Jahre herausrechnet und damit erstmal nur das operative Geschäft von 3M berücksichtigt. Dennoch sollten die milliardenschweren Rechtsrisiken in die Bewertung einfließen lassen. Aus diesem Grund ziehen wir lediglich ein KGV von 10 heran. Aktuell wird die 3M Aktie sogar mit einem bereinigten KGV von 9,6 bewertet. Bis zum Ende des Geschäftsjahres 2024 dürfte ein Kursziel von 37,50 US-Dollar inklusive der Dividende eine Rendite von immerhin 19,2 Prozent abwerfen. Das Risiko ist aber aufgrund der Rechtsstreitigkeiten hoch.

Basierend auf dieser Bewertung ergibt sich für die nächsten Jahre die folgende jährliche durchschnittliche Renditeerwartung aus Kursgewinnen und Dividenden. Bei einem Kurs von 80 US-Dollar ist bis zum Ende des Geschäftsjahres 2025 ein Renditepotenzial von 19 Prozent pro Jahr zu erwarten.

| Kaufkurs in USD |

Erwartete Rendite p.a. bis 12/2024 |

Erwartete Rendite p.a. bis 12/2025 |

Erwartete Rendite p.a. bis 12/2026 |

| 96,00 | 7,2% | 9,8% | 8,6% |

| 94,00 | 9,1% | 10,8% | 9,2% |

| 92,00 | 11,0% | 11,9% | 9,8% |

| 90,00 | 13,0% | 13,0% | 10,5% |

| 88,00 | 15,0% | 14,1% | 11,1% |

| 86,00 | 17,2% | 15,3% | 11,8% |

| 84,00 | 19,4% | 16,5% | 12,5% |

| 82,00 | 21,7% | 17,7% | 13,2% |

| 80,00 | 24,2% | 19,0% | 14,0% |

| 78,00 | 26,7% | 20,4% | 14,8% |

Das ist unser Fazit zur 3M Aktie

Die 3M-Aktie kommt derzeit eher nur für Dividendeninvestoren in Frage, die von einer Fortsetzung der aktuellen Dividende überzeugt sind. Sofern der Mischkonzern den Turn-Around schafft, indem einerseits die Rechtsstreitigkeiten im Sinne von 3M gelöst werden und andererseits das operative Geschäft wieder Fahrt aufnimmt, sind sogar hohe Kursgewinne wahrscheinlich.

Die 3M Aktie befindet sich sowohl im Starterdepot und im Dicken Dividenden Depot. Ebenso ist die Aktie derzeit in den Privatdepots von Torsten und David vertreten.

4 Antworten

Hallo zusammen,

danke für die tolle Analyse.

Nur Vorsicht bei Realty Income, die Grafik „Die Bilanz von Realty Income auf einen Blick“ ist nicht die von Realty Income: bei Realty Income gab es einen signifikaten Anstieg des Kernvermögens im Zuge der Übernahme in 2021!

Sonst top, danke euch, freue mich auf die nächsten Analysen!

VG, Milos

Hallo Milos, danke für dein wachsames Auge. Mir ist bei Realty Income ein falscher Screenshot in den Artikel geraten. Ich habe den Abschnitt inkl. Abbildung umgehend korrigiert. Jetzt passt es!

Nochmal vielen Dank! 🙂

Die Darstellung und Zahlen scheinen sehr logisch und gut recherchiert- die geschlossenen Einschätzungen nicht zu euphorisch! Ich werde die Ergebnisse im Auge behalten! Erstmal 3 Dsumen nach oben !!!

Hallo Dagobert, wir freuen uns, dass dir unsere neue Ausgabe gefallen hat. Danke für dein Feedback!