Das zweite Quartal des laufenden Jahres lief bei Tesla alles andere als rund. Die mehrwöchige Schließung der Gigafactory in Shanghai führte zu einem geschätzten Produktionsausfall von rund 70.000 Autos. Zudem belasteten Eskapaden von Elon Musk direkt und indirekt den Aktienkurs. Die allgemein schlechte Börsenstimmung tat ihr Übriges, um die Tesla Aktie im zweiten Quartal um zeitweise über 40 Prozent abstürzen zu lassen.

Doch nach Veröffentlichung der Quartalszahlen schoss die Aktie um 10 Prozent nach oben. In diesem Earnings-Update interpretieren wir die neuen Zahlen und die in der Analystenkonferenz getroffenen Aussagen und schätzen ein, ob die Tesla Aktie aktuell kaufenswert ist.

| Tesla Aktie | |

| Logo | |

| Datum | 22.07.2022 |

| ISIN | US88160R1014 |

| Branche | Autohersteller |

| Sektor | Zylischer Konsum |

| Börsenwert | 923 Milliarden EUR |

| Kursreaktion | +10,0% |

Key Performance Indicators – An diesen Kennzahlen wird Tesla gemessen

Tesla erzielt rund 95 Prozent der Umsätze mit dem Verkauf elektrischer Autos. Entsprechend misst die Finanzwelt Teslas Geschäftserfolg anhand der Anzahl produzierter und verkaufter Autos sowie der Brutto-Marge zwecks Bestimmung der Profitabilität der Autoverkäufe. Wie bei allen Unternehmen spielen aber auch der Gesamtumsatz sowie der Gewinn pro Aktie eine wichtige Rolle.

| Auslieferungen in Stück |

Brutto- Marge |

Umsatz in Mio. USD |

EPS | |

| Ergebnis | 255,000 | 27.9% | 16,934 | 1.95 |

| Vorjahresquartal | 201,000 | 28.4% | 11,958 | 1.02 |

| vs. Vorjahresquartal | 27% | -2% | 42% | 91% |

| Schätzungen | 250,000 | 28.2% | 16,254 | 1.41 |

| Surprise | 2.0% | -1% | 4% | 38% |

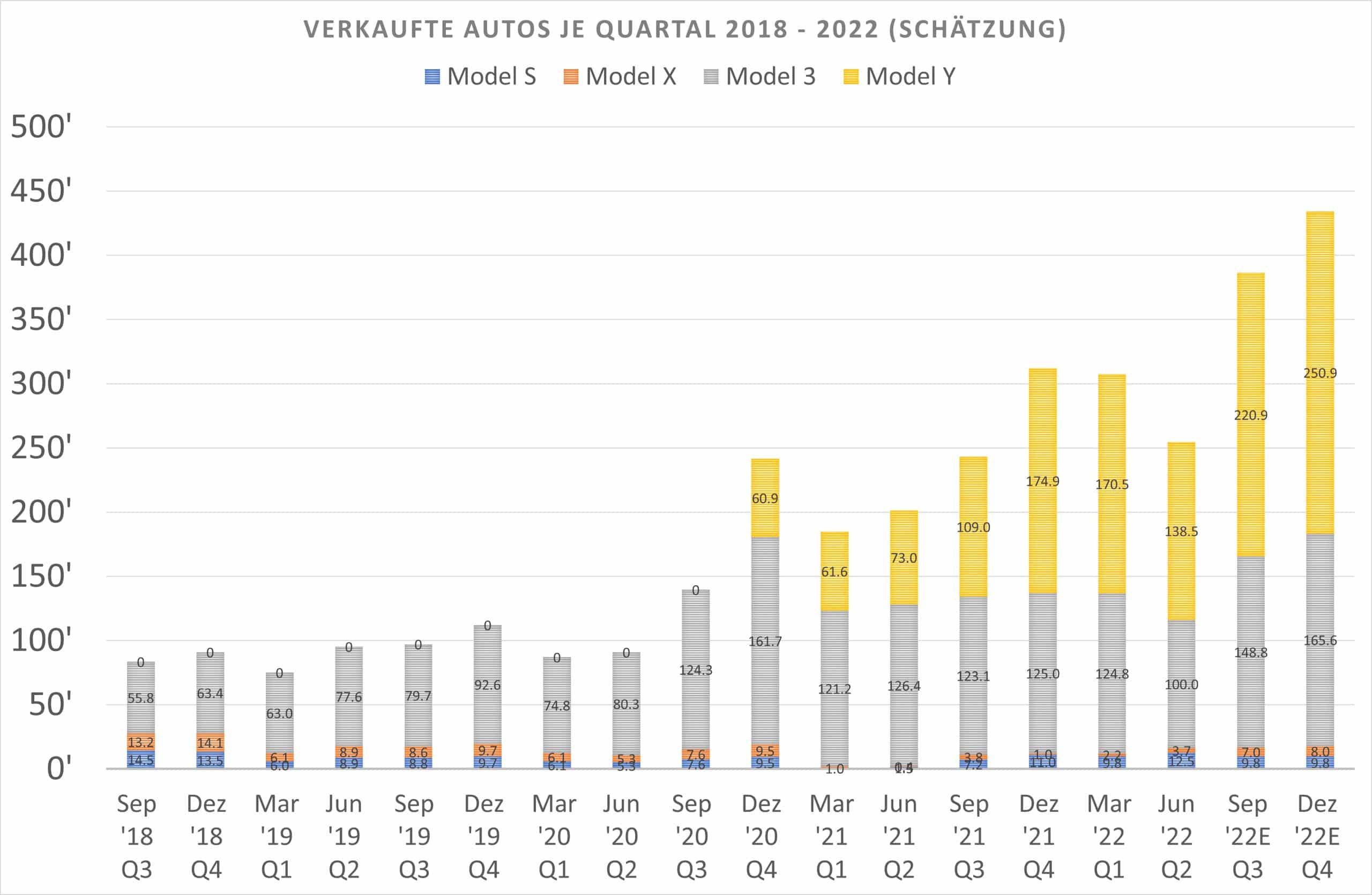

Tesla liefert umgehend alle produzierten Autos aus, weshalb die Zahlen produzierter und verkaufter Autos stets nah beieinander liegen und man sich auf eine Zahl beschränken kann - in diesem Fall auf die Zahl der ausgelieferten Autos. Laut Musk strebt Tesla über die nächsten Jahre einen jährlichen Produktionszuwachs von 50 Prozent an. Dieses Ziel wurde im Vergleich zum Vorjahresquartal mit „nur“ 27 Prozent Wachstum um 47.000 Autos deutlich verfehlt. Ohne den Lockdown in Shanghai wären jedoch schätzungsweise 70.000 Autos mehr produziert und verkauft worden, was eine Steigerung um 62 Prozent bedeutet hätte.

Trotz deutlicher Preiserhöhungen lag die Profitabilität mit einer Brutto-Marge von 27,9 Prozent einen halben Prozentpunkt unter der des Vorjahresquartals und noch deutlich unterhalb der des Vorquartals mit 32,9 Prozent. Verantwortlich für die rückläufige Profitabilität ist aber nicht der Konkurrenzdruck, sondern makroökomische Faktoren, sprich die Inflation, der starke USD sowie Lieferkettenprobleme. Tesla-spezifisch belastete auch der Produktionsausfall in Shanghai die Margen.

Bilanzierter Gewinn pro Aktie und Gesamtumsatz lagen beide über den Erwartungen der Analysten. Diese beiden Kennzahlen sind für alle Unternehmen relevant und nach unmittelbar nach Bekanntgabe neuer Geschäftszahlen schielt der nachbörsliche Handel auf diese beiden Größen, um den Aktienkurs entweder zu beflügeln oder abzustrafen. Da sowohl Gewinn als auch Gesamtumsatz inklusive des Geschäfts mit Energiespeicher oberhalb der Analystenschätzungen ausfielen, legte die Tesla Aktie nachbörslich sofort zu.

So sieht das Tesla Management die Zukunft

Musk geht im Conference Call von einem „record-breaking second half of the year” aus. Bei einer geplanten Produktionsausweitung von 50 Prozent im Jahr sind regelmäßige Rekorde jedoch keine Kür, sondern Pflicht. Mit der Kapazitätsausweitung in den beiden Fabriken in Fremont und Shanghai sowie den zwei neuen Fabriken in Grünheide und Texas ist jedoch genügend Potential vorhanden, um die jährliche Produktion von derzeit rund 1,1 Millionen produzierter Autos innerhalb der nächsten acht Quartal auf deutlich über 2 Millionen Autos zu steigern. Der laut Musk für Mitte 2023 in Produktion gehende Cybertruck sorgt für zusätzliche Fantasie bezüglich Nachfrage und Absatzvolumen.

Teslas Wettbewerbsvorteile

Die Tesla Aktie ist deutlich höher bewertet als ein klassischer Automobilhersteller. Die Gründe sind mehrere Wettbewerbsvorteile, die die Branche teilweise revolutionieren. Eine Revolution ist die Elektrifizierung des Automobils, die von Tesla seit 2012 mit langem Atem angegangen wird.

Ein bedeutender Wettbewerbsvorteile Teslas ist in der Produktion. Tesla übernimmt viele Produktionsschritte selbst. Durch die tiefe vertikale Integration ist Tesla weniger abhängig von Zulieferern und deshalb deutlich flexibler bezüglich dem Redesign oder Komplettaustausch von Komponenten.

Die Flexibilität in der Produktion betrifft aber auch die Produktion selbst, denn Tesla produziert ähnlich wie in der Softwareentwicklung agil. Die agile Produktion erlaubt Änderungen in der laufenden Produktion ohne dass die Bänder still stehen und ermöglicht im gleichen Zuge auch Innovationen durch Ausprobieren im laufenden Betrieb und deren schnelle Integration in die Produktion.

Bei der der Produktion hat Tesla aber auch Vorteile in der Effizienz. Unvergessen der Ausspruch von VW-Chef Herbert Dies:

Die schaffen ein Auto in zehn Stunden, wir liegen bei über 30 Stunden

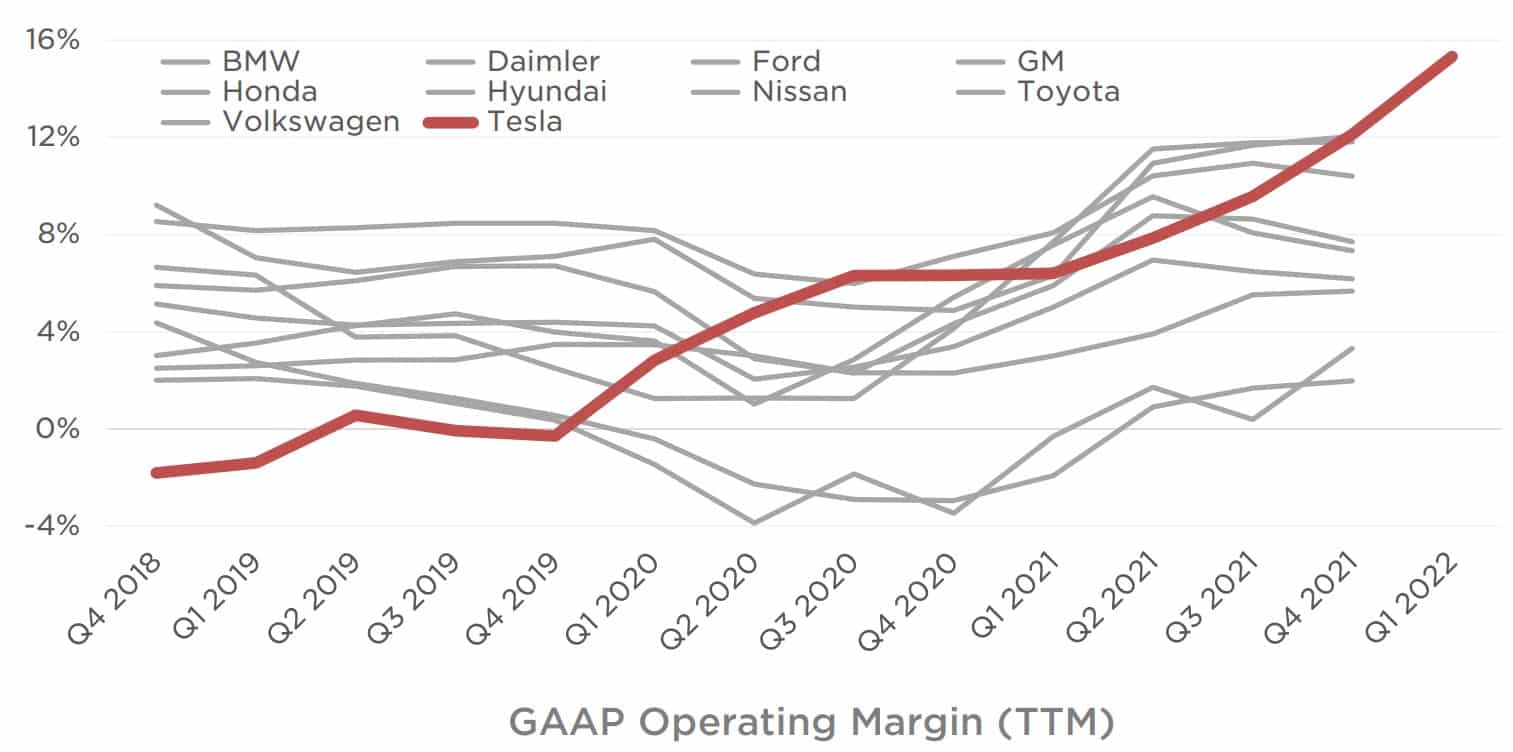

Und Tesla ruht sich nicht auf seinen Lorbeeren aus. So verkündete Musk im aktuellen Earnings Call, dass in den neuen Fabriken in Texas und Berlin die Anzahl der Karosserieschweißroboter um 70 Prozent reduziert werden konnte, was vermutlich auch mit der Verwendung von Gigapressen zusammenhängt. Eine effizientere Produktion führt zu Kostenvorteilen. Schon heute hat Tesla unter den Automobilbauern die höchsten Margen.

Zugleich schreitet die Elektrifizierung des Automobils – dank Tesla – zügig voran. So verdoppelt sich der Marktanteil von Elektroautos in den USA innerhalb eines Jahres und liegt derzeit schon bei über 5 Prozent. Dabei hat die Biden Administration das Ziel, das bis zum Jahr 2030 die Hälfte aller Neufahrzeuge keine Verbrenner mehr sind. In der Europäischen Union ist ab 2035 sogar ein Verbrennerverbot vorgesehen. Für einen rasant wachsenden Absatzmarkt scheint gesorgt, so dass die S-Kurve oder das Gesetz der Großen Zahl zwar irgendwann greift, aber nicht innerhalb der nächsten drei bis fünf Jahre.

Ein weiterer Wettbewerbsvorteil sind robustere Lieferketten als bei der Konkurrenz. Zu verdanken ist dies der vorausschauenden Planung Teslas als Pionier und mittlerweile Markführer mit entsprechendem Abnahmevolumen. So hat Tesla Lieferverträge mit allen großen Batterieherstellern weltweit wie CATL, BYD, LG Energy und Panasonic. Mitte Juli wurde eine Absichtserklärung seitens Teslas mit Panasonic bekannt, in der es bis 2030 bis 2035 um die Abnahme von viermal mehr Batterieleistung geht, als derzeit innerhalb eines Jahres weltweit verkauft wird. Musk bestätigte im Earnings Call, dass Tesla ausreichend Batterien für die Produktion des zweiten Halbjahres habe.

Auch abseits der Automobilproduktion genießt Tesla Wettbewerbsvorteile. Allerdings ist der Erfolg in den weiteren Geschäftsfeldern noch ungewiss. Dies betrifft das autonome Fahren (FSD für Full Self Driving) sowie den Tesla Bot, einen mit künstlicher Intelligenz und FSD befeuerter Roboter, der dem Arbeitskräftemangel Paroli bieten soll.

Erwähnenswert halte ich darüber hinaus die zunehmende Bedeutung von Musks Technologie-Unternehmen für die nationale Sicherheit der USA. Beispielsweise interessiert sich das US-Militär für die schnelle Truppenverlegung mit SpaceX und wird Starlink im Ukrainekrieg auf prowestlicher Seite genutzt. Dank der zunehmenden Bedeutung wird sich die US-Regierung zukünftig vermutlich schwerer mit diskriminierenden Maßnahmen wie der Förderung von Elektrofahrzeugen nur für gewerkschaftlich organisierte Unternehmen tun.

Ist die Tesla Aktie günstig bewertet?

Am fairen Wert der Tesla Aktie scheiden sich die Geister. Die aktuellen Kursziele der Analysten auf die nächsten 12 Monate liegen in der Spanne zwischen 800 und 1.600 USD, wobei der Mittelwert bei 1.120 USD liegt.

| Broker | Analyst | Research Date | Tgt Price* | Rating* |

| New Street Research | Pierre Ferragu | 18 Jul '22 | 1,580.00 | Buy |

| Deutsche Bank Research | Emmanuel Rosner | 15 Jul '22 | 1,125.00 | Buy |

| Wedbush Securities | Daniel Ives | 15 Jul '22 | 1,000.00 | Buy |

| Piper Sandler Companies | Alexander E. Potter | 15 Jul '22 | 1,035.00 | Buy |

| Truist Securities | William Stein | 12 Jul '22 | 1,000.00 | Buy |

| Canaccord Genuity | George Gianarikas | 12 Jul '22 | 801.00 | Buy |

| Oppenheimer | Colin Rusch | 11 Jul '22 | 1,291.00 | Buy |

| RBC Capital Markets | Joseph Spak | 06 Jul '22 | 1,100.00 | Buy |

| KGI Securities | Jennifer Liang | 01 Jul '22 | 1,200.00 | Buy |

Kursziele der Analysten (Quelle: FactSet Workstation)

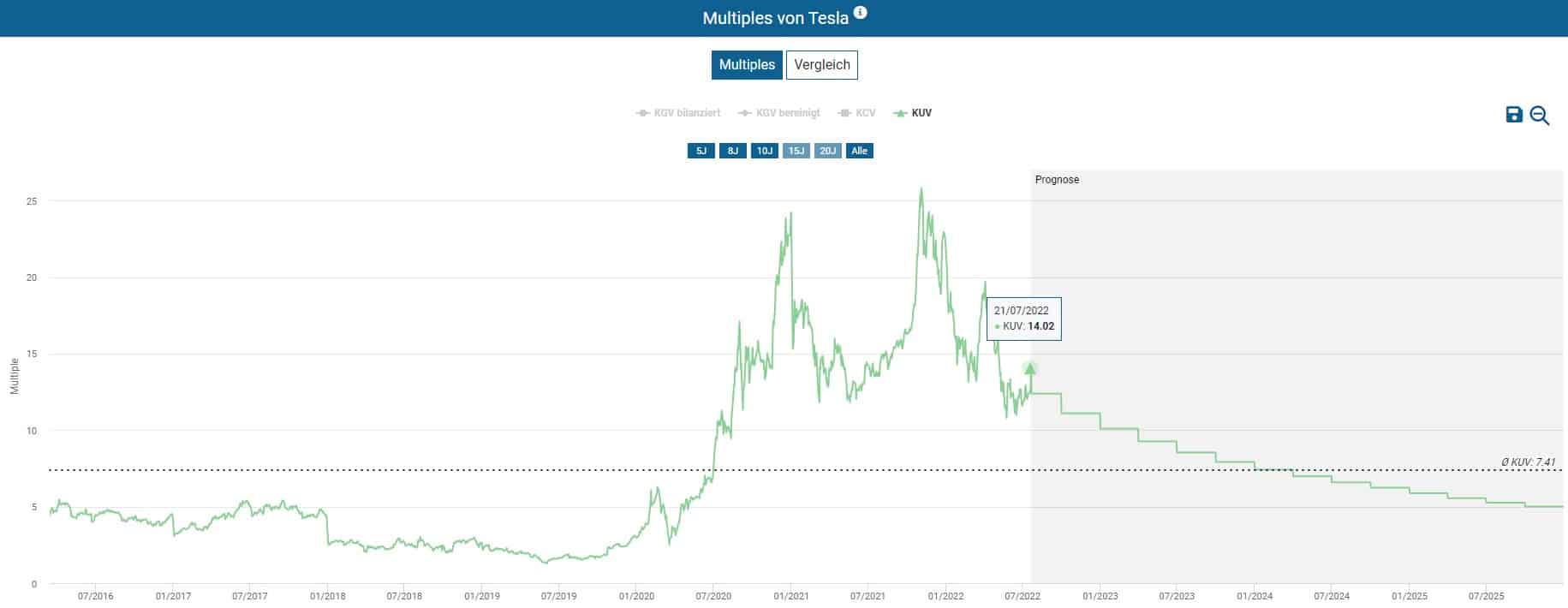

Die Entwicklung des Kurs-Umsatz-Verhältnisses (KUV) beschreibt den Erfolg des Unternehmens sowie den Hype der Tesla Aktie, der seinen vorläufigen Höhepunkt im November 2021 fand, als die Aktie mit einem KUV von über 25 über 1.200 USD kostete. Im Anschluss korrigierte die Aktie und fiel bis auf 620 USD. Entsprechend ist das KUV gesunken und liegt nun bei 14.

Die Tesla Aktie ist eine Glaubensfrage. Wer an 50 Prozent Volumenwachstum über die nächsten Jahre bei steigenden Margen glaubt, für den ist Tesla auf dem aktuellen Niveau ein Kauf. Denn in diesem Fall wächst die Aktie innerhalb weniger Jahre in die Bewertung hinein und fährt in den Folgejahren traumhafte Renditen ein.

Dies wird in der Dynamischen Aktienbewertung beispielhaft am Fair Value basierend auf dem KUV ersichtlich. Dieses lag im Schnitt der letzten Jahre ab 2012 bei 7,6 und damit deutlich unterhalb des aktuellen KUVs von 14, was zu einem fairen Wert von „nur“ 409 USD und bei einem Kurs von 815 USD zu einer deutlichen Überbewertung führt.

Nichtsdestotrotz wächst der faire Wert der Aktie basierend auf dem prognostizierten Umsatzwachstum schon Ende 2023 in den Kurs hinein, obwohl die Analystenschätzungen eher defensiv ausfallen mit einem Umsatzwachstum von deutlich unter 50 Prozent für die Jahre ab 2023. Trotz der defensiven Prognosen liegt die jährliche Renditeerwartung bis Ende 2024 trotz einer Nullnummer über die ersten knapp zwei Jahre bei 13,6 Prozent.

Die tatsächlich erzielte Rendite hängt vom Hochlauf der Automobilproduktion, der gelungenen Digitalisierung des Automobils insbesondere mit FSD bis hin zum Robo-Taxi sowie dem Erschließen weiterer Geschäftsfelder ab. Dabei denke ich weniger an Energiespeicher und Versicherungen als an den intelligenten Roboter im Einsatz gegen den Arbeitskräftemangel.

So hoch ist das Renditeerwartung abhängig vom Kaufkurs

Basierend auf einem KUV von 7,6 ergibt sich für die nächsten Jahre die folgende jährliche durchschnittliche Renditeerwartung bis zum jeweils angegebenen Datum:

| Kaufkurs | Rendite bis 12/2023 |

Rendite bis 12/2024 |

Rendite bis 12/2025 |

| 900 USD | -8.1% | 5.0% | 10.2% |

| 850 USD | -4.4% | 7.5% | 12.0% |

| 800 USD | -0.3% | 10.2% | 14.0% |

| 775 USD | 1.9% | 11.7% | 15.1% |

| 700 USD | 9.3% | 16.4% | 18.5% |

| 650 USD | 15.1% | 20.0% | 21.1% |

| 600 USD | 21.6% | 24.0% | 23.9% |

Auch hier ist deutlich erkennbar, dass die Renditeerwartung bei längerer Haltedauer steigt. Einzig bei einem sehr „günstigen“ Einstiegskurs oberhalb des Umsatzwachstums der nächsten Jahre sinkt die Renditeerwartung.

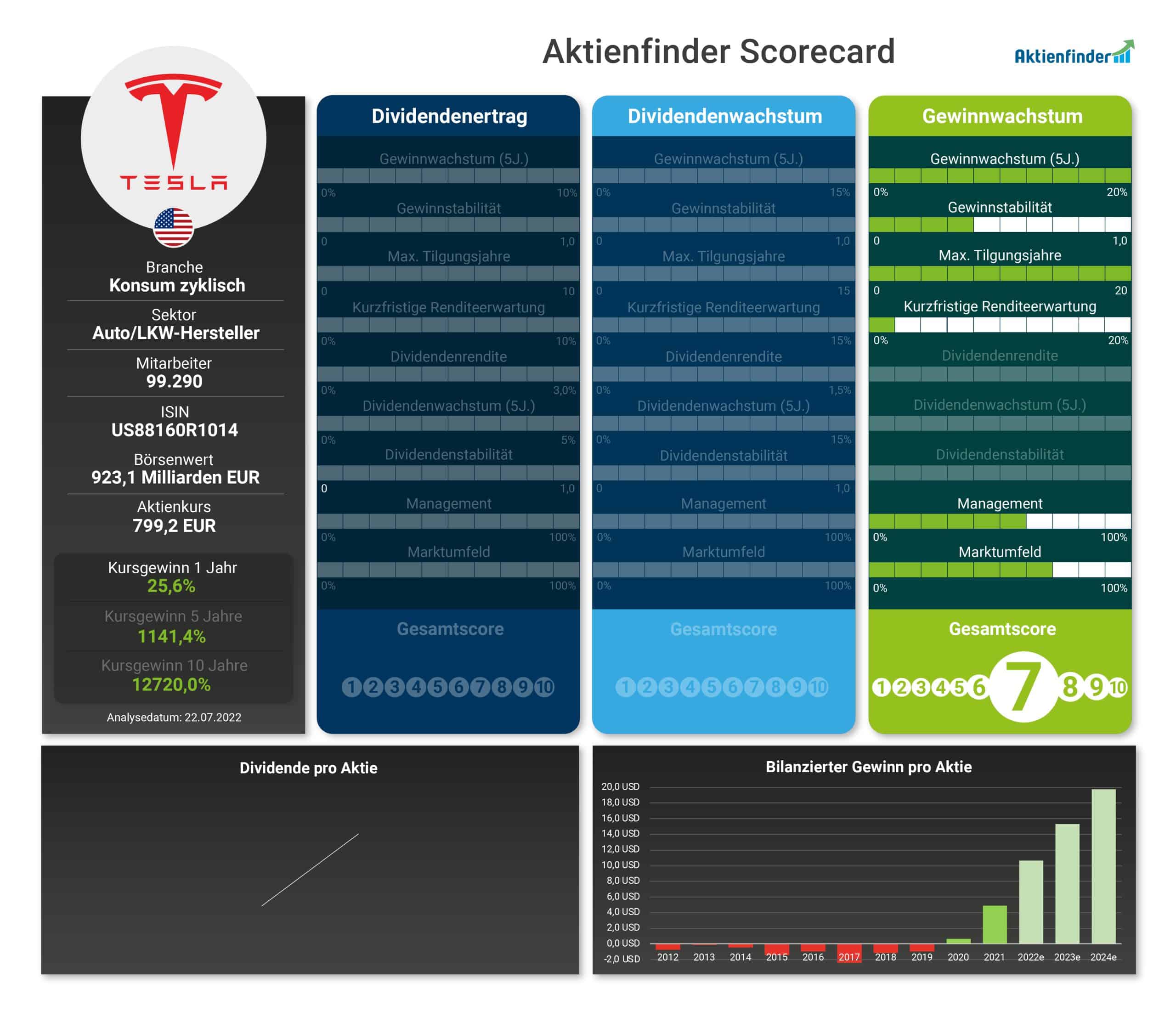

So schneidet Tesla in der Aktienfinder Scorecard ab

Die Aktienfinder Scorecard gibt die Attraktivität einer Aktie für die drei beliebtesten Anlagestrategien wieder. Bei der Dividendenertrags-Strategie setzt du auf hohe Dividenden von Anfang an, bei der Dividendenwachstums-Strategie auf dynamisches Dividendenwachstum und bei der Gewinnwachstums-Strategie auf hohe Kursgewinne. Während einige Aktien für mehrere Strategien geeignet sind, schneiden andere Aktien nur bei einer oder auch keiner Anlagestrategie gut ab. Allen Anlagestrategien ist gemein, dass sie auf Qualitätsaktien mit langfristigem Gewinnwachstum setzen. In diesem Artikel stellen wir die Aktienfinder Scorecard vor.

Als Nicht-Dividendenzahler ist die Tesla Aktie für Dividendenstrategien uninteressant. Wer die Aktie kauft, erhofft sich Kursgewinne. Ein Gewinnwachstum von knapp 50 Prozent im Schnitt der letzten 5 Jahre unterfüttert diese Ambitionen. Während Tesla noch vor 5 Jahren mit der Pleite rang, ist die Bilanz dank des seitdem eingesetzten Gewinnwachstums heute grundsolide. Allerdings werden erst seit 2020 Gewinne erzielt. Aus diesem Grund ist die Gewinnstabilität noch niedrig.

Bei der Renditeerwartungen konzentrieren wir uns auf das Kurspotential bis zum Ende des nächsten Geschäftsjahres, und dieses fällt eher niedrig aus. Beim Management macht Musk eine ambivalente Figur. Intelligenz und visionäre Kraft sind unbestritten. Allerdings fällt Musk immer wieder aus Rolle und scheint sich er sich in Nebenkriegsschauplätzen zu verzetteln. Das Marktumfeld ist zwar hart umkämpft, dennoch handelt es sich bei der Elektrifizierung und Digitalisierung des Autos sowie der künstlichen Intelligenz um Megatrends mit enormem Potential.

Ginge es nur um das Potential, käme Tesla bei der Gewinnwachstums-Strategie auf eine glatte 10. Wegen der oben genannten Einschränkungen gibt es allerdings „nur“ sieben Punkte.

Fazit: Tesla Aktie – enormes Potential für Überzeugungstäter

Nach Veröffentlichung der Quartalszahlen legte die Tesla Aktie um 10 Prozent zu. Dabei fielen die Zahlen aus meiner Sicht trotz der höheren Umsätze und des Gewinns „lediglich“ im Rahmen der Erwartungen aus. Ich gehe deshalb davon aus, dass im Kurs der Aktie zu viel Pessimismus eingepreist war, der nun entweicht.

Der Lockdown in Shanghai mit anschließender Rekordproduktion hat gezeigt, dass Tesla operative Rückschläge schnell wegsteckt. Zudem halte ich Tesla insbesondere gegenüber den traditionellen Autobauern aus den USA und Europa weiterhin für sehr gut aufgestellt, was insbesondere die effizientere Produktion, die besserer Materialbeschaffung und das bessere Software-Know-How betrifft. Auch hält sich Musk dankenswerterweise in den letzten Wochen auffallend zurück, was Anlass zur Hoffnung gibt, dass er seine Eskapaden in Zukunft auf ein Minimum reduziert.

Dennoch bleibt die Tesla Aktie ein psychologischer Rodeo-Ritt. Wer nicht voller Überzeugung im Sattel sitzt, wird von der Volatilität der Aktie und alles aufbauschenden Finanzpresse abgeworfen. Länger dabei bleiben ist bei Tesla jedoch Pflicht, denn kurzfristig ist die Aktie ein Glücksspiel, bei dem hohe Erwartungen der Marktteilnehmer auf ein forderndes Marktumfeld und einen egozentrischen CEO stoßen. Falls dir die Tesla Aktie zu heiß ist, findest du im beliebtesten Aktienfinder Deutschlands hunderte von Qualitätsaktien - auch mit Dividende - in die du investieren kannst. Zudem erlangst du als Premium-Mitglied Zugriff aus unseren wertvollen Premium-Research mit ebenso spannenden wie lukrativen Earnings-Updates, Crash-Reports und mehr.

4 Antworten

Sehr treffend das Tesla eher Religion ist als Value 😉

Ja, und manchmal hilft auch beten ?

Auch wenn es off-topic ist: Ich wollte mich mal für den ganzen neuen Content bedanken. Allein durch die Updates habe ich schon viel über die jeweiligen Unternehmen erfahren, was mir zuvor so gar nicht bewusst war bzw. kannte ich die Unternehmen teilweise noch gar nicht so genau. Bitte weiter so, mit genau derselben Vielfalt bei den Firmen, wodurch man einfach seinen Horizont erweitern kann. Das bietet großen Mehrwert, v.a. mir als Abonnenten.

Hallo Mark,

vielen Dank für den motivierenden Kommentar. Euch auf dem Laufenden zu halten und auf Chancen aufmerksam zu machen, die ihr bisher nicht auf dem Schirm hatten, ist genau unser Ziel ?