In den letzten Monaten wirft die Tanger Aktie stets dieselbe Frage auf: ist die Aktie mit einer Dividende von knapp 10 Prozent ein Kauf oder hole ich mir mit einem solchen Investment eine baldige Dividendenkürzung ins Depot? In dieser Aktienanalyse erfährst du, weshalb die Tanger Aktie so stark im Kurs gefallen ist, ob ich die Dividende für sicher halte und es sich momentan um eine seltene Einstiegschance oder den Griff ins fallende Messer handelt.

| Tanger Factory Outlets Aktie | |

| Logo | |

| Land | USA |

| Branche | Einzelhandel |

| Isin | US8754651060 |

| Marktkapitalisierung | 1,3 Milliarden € |

| Dividendenrendite | 9.7% |

| Stabilität Dividende | 0,94 von max. 1.0 |

| Stabilität Gewinn | 0,91 von max. 1.0 |

Mit was verdient Tanger Geld?

Tanger betreibt Einkaufszentren und vermietet Läden für den Fabrikverkauf von Markenware (Outlet Center). Mieter sind weltbekannte Markenhersteller wie Nike, Under Armor oder GAP, die ihre Ware direkt an den Endverbraucher ohne Zwischenhändler verkaufen und so höhere Margen erzielen, die zumindest teilweise durch günstigerer Preise an die Besucher der Einkaufszentren weitergegeben werden. Derzeit betreibt Tanger 39 Einkaufszentren, von denen 32 im alleinigen Besitz von Tanger sind und die restlichen sieben im Rahmen von Joint Ventures betrieben werden.

Die Einkaufzentren liegen zwar außerhalb der Städte auf der grünen Wiese, befinden sich jedoch meist im Einzugsgebiet von Großstädten mit mindestens einer Millionen Einwohnern und sind gut per Auto zu erreichen. Die wesentliche Aufgabe von Tanger besteht in der Planung und Verwaltung der Einkaufszentren. Operativ Geld verdienen tun eigentlich die Mieter, weshalb Tanger bei einem Umsatz von 480 Millionen USD mit weniger als 300 Vollzeitkräften auskommt. Im Jahr 2018 erzielte Tanger über 90 Prozent seiner Mieteinnahmen aus fixen Zahlungen. Der Rest der Mieteinnahmen war vom Verkaufserfolg der Vermieter abhängig. Tangers Erfolg ist an von einer niedrigen Leerstandsquote und guten Mietpreisen abhändig. Hier überzeugte der REIT bisher:

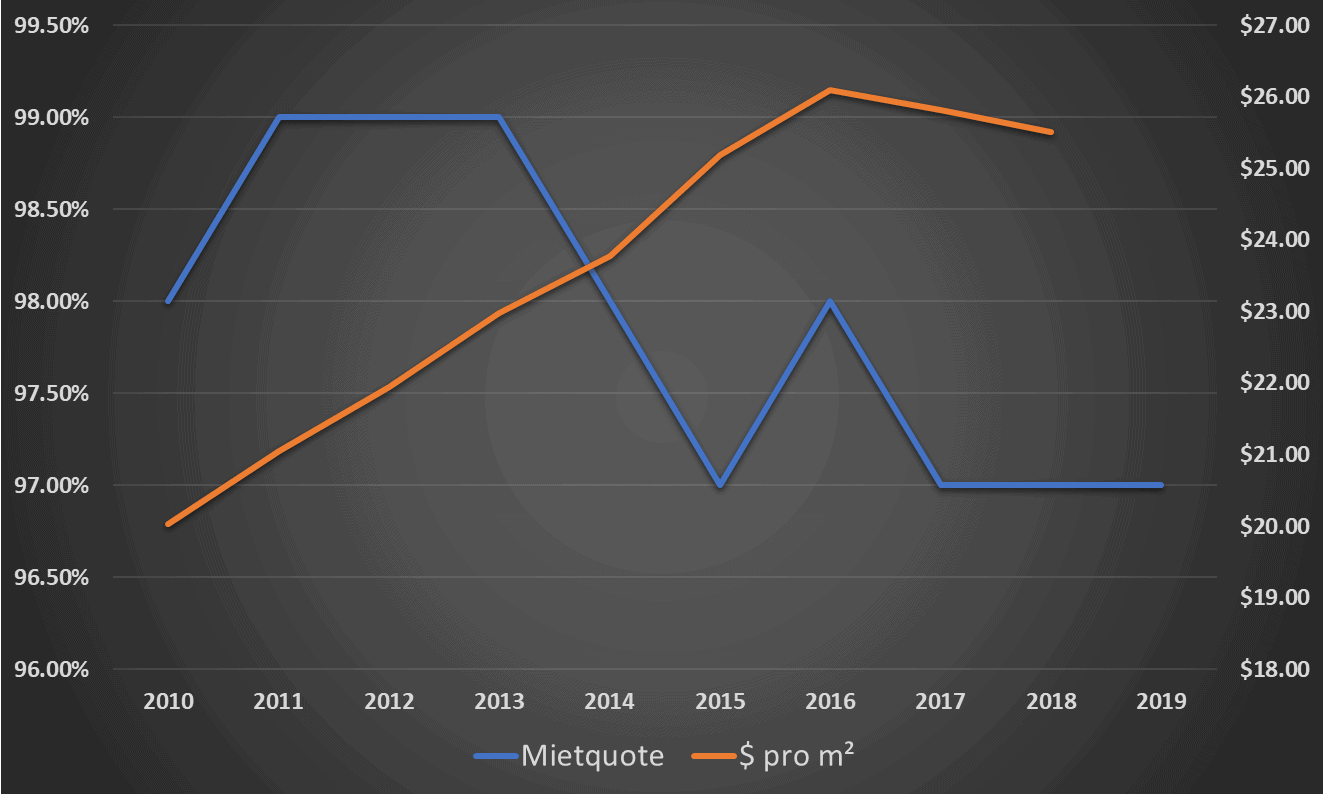

Entwicklung der Mietquote und Mietpreise seit 2010

Der Mietquote bei Tanger liegt langfristig über 95 Prozent. In den letzten Jahren sogar darüber. Auch die Mietpreise sind gestiegen.

Die Aktienanalyse zur Tanger Aktie gibt es auch als Video auf dem Aktienfinder YouTube-Kanal: Zur Video-Aktienanalyse

Warum ist die Dividende bei Tanger so hoch?

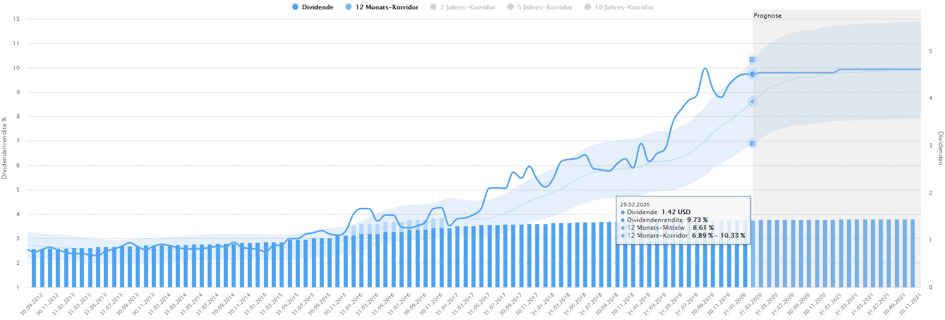

Die Dividende von Tanger ist so hoch, weil der Aktienkurs so stark gefallen ist. Von Spitze über 40 USD im Sommer 2016 ging es bis heute mit der Aktie auf unter 15 USD bergab:

Da der Kurs sank und die Dividende zwischenzeitlich sogar noch leicht angehoben wurde, ist die Dividendenrendite von 3,5 auf knapp 10 Prozent innerhalb von 4 Jahren förmlich explodiert:

Was stimmt bei der Tanger Aktie nicht?

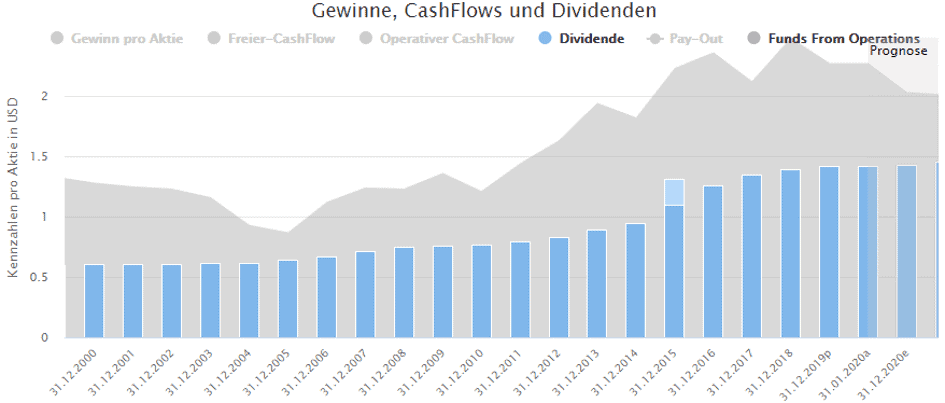

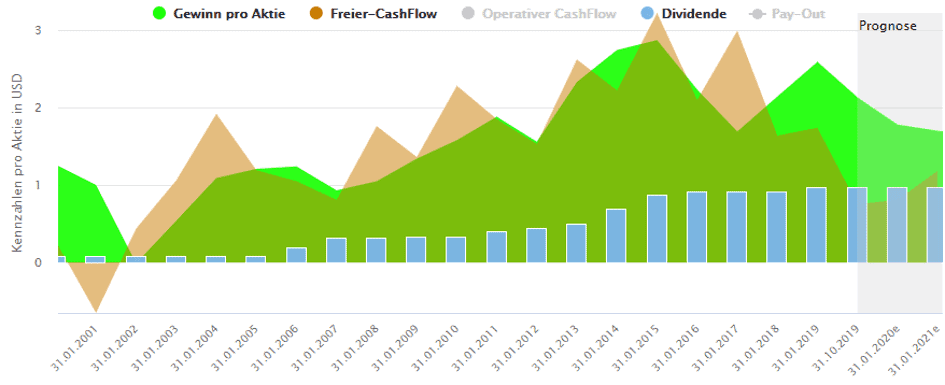

Wenn sich der Kurs einer Aktie drittelt, stimmt irgendwas nicht. So auch bei Tanger. In der langfristigen Gewinnentwicklung ist der momentane Gegenwind zwar erkennbar, scheint jedoch eher ein laues Lüftchen zu sein:

Die Funds from Operations (FFO) lagen im Geschäftsjahr 2018 sogar auf einem Allzeithoch bei 2,48 USD. Für 2019 wurden die Zahlen am 27ten Januar veröffentlicht. Demnach ging der FFO auf 2,27 USD zurück und wird der FFO für das laufende Geschäftsjahr weiterhin rückläufig bei 2,03 USD geschätzt, was zugleich der Einschätzung des Managements entspricht. Sieht irgendwie nicht so dramatisch aus, dass ein Kurssturz um 66 Prozent gerechtfertigt wäre, oder?

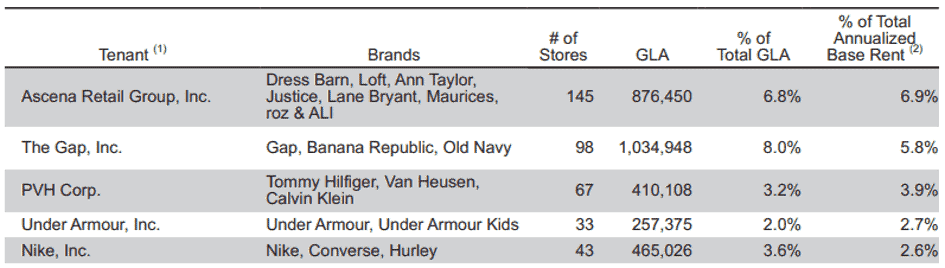

Tatsächlich hat Tanger mit Problemen zu kämpfen, die es in dieser Dimension meines Wissens in der Unternehmensgeschichte noch nicht gab. Allgemein erfreut sich Tanger einer gut diversifizierten Mieterstruktur. Der größte Ankermieter macht knapp 7 Prozent der Mieteinnahmen aus und schon die Nummer Vier „nur“ noch 2,7 Prozent:

Dummerweise laufen die Geschäfte bei Ankermieter Nummer Eins katastrophal. Ladenschließungen sind die Folge. Sogar eine Pleite der Ascena Retail Group ist nicht auszuschließen. Die Gewinnentwicklung der letzten Jahre verdeutlicht den Abwärtstrend:

Auch bei GAP als Ankermieter Nummer Zwei läuft es momentan nicht rund:

Der Januar 2020 hat bereits für 303.000 m² Verlust an Mietfläche gesorgt, was 3,7 Prozent der kompletten Mietfläche von Tanger entspricht. Laut Einschätzung des Managements wird sich der Verlust an Mietfläche im laufenden Geschäftsjahr auf 625.000 bis 675.000 m² summieren und die Mietquote zum ersten Mal seit Jahren unter 95 Prozent auf geschätzte 92 bis 93 Prozent sinken. Im Bemühen, die Leerstände so schnell als möglich abzubauen, werden die neuen Mieten tendenziell niedriger sein, was die Margen belasten wird. Zudem hat sich Tanger im letzten Geschäftsjahr von 4 Einkaufszentren getrennt hat, was die sinkenden Umsätze erklärt.

Sind die Dividenden von Tanger sicher?

Glücklicherweise beträgt die Ausschüttungsquote auf den FFO derzeit bescheidene 63 Prozent. Zwar wird die Quote im laufenden Geschäftsjahr vermutlich auf leicht über 70 Prozent steigen. Für eine Dividendenkürzung wird dies jedoch kein Anlass sein, zumal das Management durch die jüngste Erhöhung der Dividende um den symbolischen Cent gezeigt hat, dass es eine großzügige Dividendenpolitik verfolgt.

Im Vorwort des Vorstands im Geschäftsbericht 2018 wird viel von der finanziellen Stärke des Unternehmens geschrieben. So ist die Kreditlinie kaum ausgeschöpft und sind die Einkaufzentren weitgehend frei von Hypotheken. Doch machen wir uns nichts vor. Wenn die Geschäfte so schlecht laufen sollten, dass sich das Unternehmen außerordentlich aus Fremdkapital finanzieren müsste, würde als erstes die Dividende gekürzt. Von einem weiter fallenden Aktienkurs ganz zu schweigen. Ich halte den Eintritt dieses Negativ-Szenario jedoch für unwahrscheinlich.

Ist die Tanger Aktie günstig bewertet?

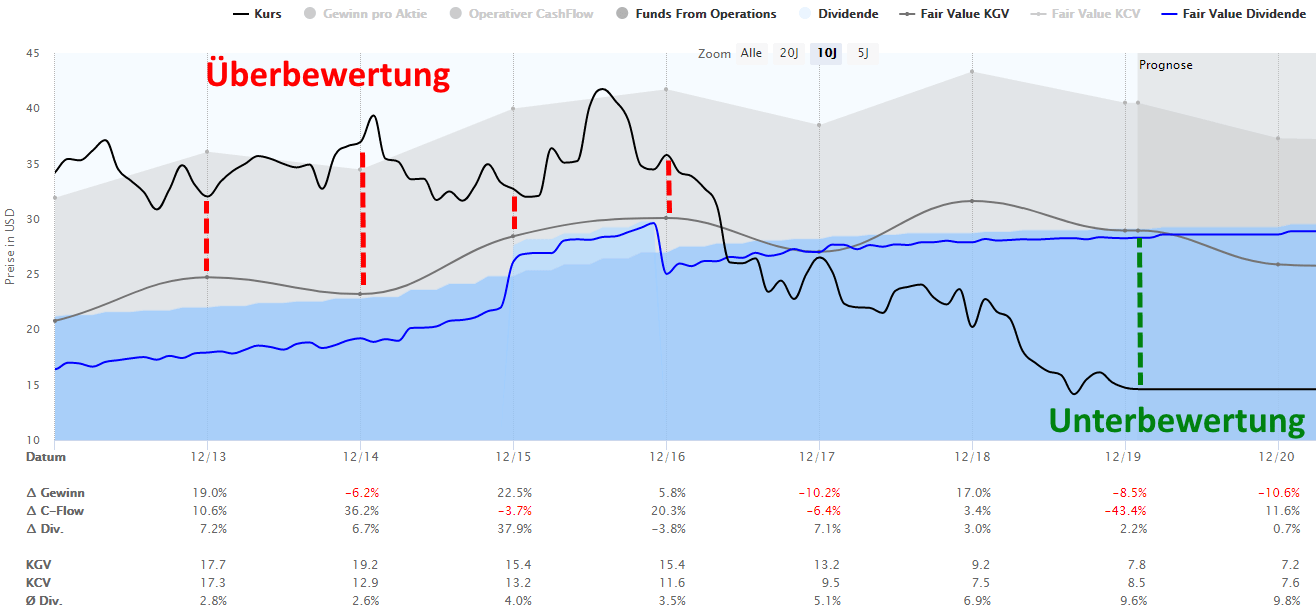

Der unheilbar an nervösen Zuckungen leidende Markt hat die Tanger Aktie also gen Süden geschickt. Wie niedrig die Aktie derzeit bewertet ist, zeigt die Dynamische Aktienbewertung:

Basierend auf der historischen Dividendenrendite sowie dem historischen KGV basierend auf dem FFO lassen sich zwei faire Werte der Aktie ermitteln, die gleichauf zwischen 28 und 29 USD liegen, was einem kurzfristigen Aufwärtspotential von 100 Prozent entspräche! Also schnell beim Broker einloggen und eine unlimitierte Kauforder für das jahrelang Ersparte platzieren? Nicht nur aus Gründen der Diversifikation rate ich von einem solchen Abenteuer ab. Ich vermute, dass der Aktienkurs solange auf dem heutigen Niveau verharrt, bis das Management dem Markt beweist, dass es den drohenden Leerstand vor dem Hintergrund eines sich ändernden Kaufverhaltens (Stichwort Onlineshopping) ohne hohen Margenverlust bewältigen kann.

4 Antworten

Lieber Torsten,

Du hast meines Erachtens alle Punkte genannt, die grundsätzlich für die Bewertung des REITs relevant sind. Ich würde diese jedoch in ihrer Bedeutung anders gewichten und daher zu einem anderen Ergebnis kommen. Im stationären Einzelhandel ist in den letzten Jahren der wachsende Onlinehandel der bedeutendste Einflussfaktor. Die jährliche Steigerung von Online-Verkäufen zu Lasten des stationären Einzelhandels ist auf absehbare Zeit noch nicht abgeschlossen.

Dieser Prozess führt weltweit, mehr oder weniger stark (je nach technischem Entwicklungsstand und Mentalität der Einwohner der einzelnen Länder und Regionen), zu einem Flächenüberschuss im stationären Einzelhandel. Dieser führte anfänglich zu stagnierenden Mieten, nun zu sinkenden Mieten. Es gibt heute eher noch wenige Lagen/Einzelhandelskonzepte, in denen Mieten noch stagnieren oder gar wachsen. Diese Lagen sind vor allem Innenstädte (innerhalb dieser nur die absolut zentralen 1A-Lagen) in Millionenstädten (Tanger-Objektlagen gehören nicht dazu). Nur dort schlägt noch der gegenläufige Trend eines ungebremsten Bevölkerungswachstums/-zuzuges (es gehen unglaublich viele Menschen in relativ kleinen zentralen Lagen einkaufen) den oben genannten negativen Trend der Verdrängung durch den Onlinehandel.

Vor diesem Hintergrund sind die anderen genannten Einflussfaktoren etwas weniger relevant für die Bewertung des REITS.

Die Leerstandsquote bewegt sich sicherlich noch im einem grünen Bereich und kann von einem guten Centermanagement grundsätzlich zügig reduziert werden (früher jedenfalls). Jedoch ist der Leerstand hier vielleicht auch schon ein Symptom für das o.g. Problem des wachsenden Onlinehandels als ein Ausdruck eines schlechten Centermanagements. In gut geführten Centern (Tanger erscheint mir gut gemanaget) standen früher Mieter, die „hinein“ wollten, Schlange und konkurrierten um freiwerdende Flächen. Dies ist heute aufgrund eines sinkenden Flächenbedarfes immer weniger oder eben gar nicht mehr der Fall.

Ob ein Ankermieter in Insolvenz geht oder nicht war früher ebenfalls weniger problematisch. Man hätte den alten Ankermieter einfach durch einen neuen ersetzt. Heute sähe es so aus: 1. Alternative: Der Ankermieter überlebt, verlangt aber Mietreduzierung, damit er weiterhin die volle Fläche besetzt. 2. Alternative: der Ankermieter überlebt nicht und wird durch einen anderen Ankermieter ersetzt. Dieser würde die Fläche jedoch nur zu einer ebenfalls geringeren Miete übernehmen. Das Ergebnis im Hinblick auf die Miete wäre gleich. Heutzutage kommt noch das Problem hinzu, dass es grundsätzlich immer weniger Ankermieter gibt, die noch großflächigen Einzelhandel betreiben (wollen).

Letzlich führt die teilweise Verdrängung des stationären Einzelhandels zu stetig sinken Mieten (mit oder ohne geringfügigem Leerstand ist finanziell nicht so relevant solange das Center nicht „kippt“) und damit auch zu kontinuierlich sinkenden Immobilienbewertungen (natürlich nur wenn nicht gegenläufig der Diskontierungszinssatz sinkt – dies ist in den letzten Jahren bei guten und Top-Objekten durchaus der Fall gewesen).

Die Entwicklung der Mietpreise in der Grafik oben sieht noch recht positiv aus. Erst ab 2016 sinken die Quadratmetermieten leicht. Tatsächlich könnte es sein, dass, wirtschaftlich gesehen, die „echten“ Mieten schon deutlich tiefer liegen. Insbesonderes im Einzelhandel ist es üblich, das der Vermieter dem Mieter Lease Incentives (mietfreie Zeiten, Staffelmieten, vor allem jedoch Ausbaukosten) gewährt. Dafür ist der Mieter dann bereit als Ausgleich eine höhere Miete zu zahlen, da er ja z.B. seine eigenen Ausbaukosten für die Mietfläche vom Vermieter „spendiert“ bekommt. Der Vorteil für den Vermieter ist, dass er höhere Vertragsmieten vorzeigen kann und das Objekt damit wertvoller erscheint (was es aber natürlich nicht ist). Ich vermute, dass Lease Incentives in der Grafik oben nicht berücksichtigt sind (kann es aber natürlich nicht prüfen), da dies bei solchen Aufstellungen über die Miethöhe nicht üblich ist. Langfristig sinkende Mieten führen langfristig auch zu geringeren Cashflows und zu einer verringerten Fähigkeit weiterhin die, relativ gesehen, hohen Dividenden zu zahlen.

Ergebnis:

Die Investition in diesen REIT ist sicherlich hochriskant, da nicht vorhersehbar ist, ob der Boden der Objektbewertungen schon erreicht ist und ob bei grundsätzlich sinkenden Marktmieten (und damit sinkenden Cashflows) die hohe Dividendenrendite noch gehalten werden kann. Chance und Risiko scheinen mir bei dieser Investition nicht in einem gesunden Verhältnis zu stehen.

Grundsätzlich gilt das von mir gesagte für alle Einzelhandelsimmobilienaktien. Wer mag, kann sich beispielsweise die Deutsche Euroshop-Aktie ansehen, die im weitesten Sinne (im Detail natürlich aus vielen Gründen nicht direkt vergleichbar) ein durchaus ähnliches Chance-/Risikoprofil aufweist.

Handlungsempfehlung:

Sell.

Viele Grüße

Marcel

Hallo Marcel,

danke für den ausführlichen Kontrastandpunkt! Das hilft enorm, damit sich Leser ein eigenes Bild machen können.

Lieben Gruß,

Torsten

Hallo Marcel,

ich sehe das ähnlich. Danke für deine fundierte und ausführliche Ergänzung zur Analyse, die ebenfalls Qualität hat und nur etwas anders gewichtet hat.

Tanger ist in der Income Investment Community irgendwie überall zu finden derzeit. Ich habe mir Tanger, die Entwicklung und den jüngsten Quartalsbericht angesehen und bin zu dem Ergebnis gekommen, dass SKT nicht in mein REIT Depot passt. Die Pay Out Ratio ist immer noch moderat und auch die Occupancy Rate, aber der Trend geht in die andere Richtung. –

Outlet Center sind sicherlich etwas Besonderes im Vergleich zu normalen Retail Malls, aber ich stimme dir was den Faktor Lage angeht voll zu. Und darüber hinaus muss man sich die Frage stellen, ob man in eine Firma investieren will die lediglich 39 Outlet Center besitzt. Wenn da zwei, drei Center in echte Schieflage geraten, wird es schon ungemütlich.

Viele Grüße,

Susanne

Guten Morgen Torsten,

vielen Dank für diese hervorragende Analyse.

Insbesondere die Ausdehnung auf die Ankermieter fand ich sehr hilfreich.

Obwohl ich bereits 157 Tangeraktien besitze, überlege ich gerade ob ich noch ein drittes Mal aufstocke.

Ich sehe es genau so wie Du: die Finanzkennziffern wirken solide und der Kurs spiegelt viel Angst.

Wir wohnen in der Nähe eines Outlet Centers, welches 365 Tage im Jahr aus allen Nähten platzt.

Das mag an Schnäppchen-Mentalität, Event-Charakter und der Konzentration aller Konsumbedürfnisse an einem Ort (sofortige Verfügbarkeit) liegen.

Insofern glaube ich, dass Outlet Center, im Gegensatz zum klassischen Handel, weiter funktionieren.

Das Ganze steht und fällt einerseits mit der Menge der Outlet Center (wann ist die Schraube überdreht?) und natürlich mit der Attraktivität der Mieter.

Die Herausforderung für Tanger wird sein, die schwächelnden Mieter adäquat zu ersetzen. Darin sehe ich durchaus ein signifikantes Risiko.

Dennoch halte ich das Chance-Risiko-Verhältnis für halbwegs ausgewogen.

Tanger bietet sofort eine Dividende, die manche Dividenden-Aristokraten nach 20 Jahren Dividendensteigerung nicht erreichen.

Wenn der Kurs sich nur halbwegs auf heutigem Niveau stabilisiert und Tanger noch einige Quartale die Dividende auf dem aktuellen Niveau halten kann, dann sollte die Wette aufgehen.

Rendite kommt von Risiko. Insofern bin ich geneigt noch ein drittes Mal aufzustocken. 🙂

Vielen Dank für Deine Arbeit und viele Grüße

der Kassenwart von SchwarzGeld.biz