Flughafenbetreiber waren in den vergangenen Jahrzehnten eine gute Möglichkeit am Wachstum in der Luftfahrtbranche zu partizipieren. Im Gegensatz zu den Airlines ist das Geschäft von einem Flughafenbetreiber wesentlich planbarer. Der Betrieb einer Airline ist mit extrem hohen Kapitalkosten verbunden und bietet in der Regel nur sehr geringe Margen. Dies führte in der Vergangenheit zu vielen Pleiten und einem sehr zyklischen Geschäftsmodell, weshalb Airlines für einen langfristigen Investor wenig attraktiv sind.

Was macht ein Flughafenbetreiber?

Die Bezeichnung Flughafenbetreiber lässt schon vermuten, was sich hinter einem solchen Unternehmen versteckt. Das Hauptgeschäftsfeld umfasst die Abwicklung des Flugverkehrs mit Flugsicherung, Start- und Landeslots, Gepäckabfertigung und Sicherheitskontrollen. Häufig erwirtschaften Flughafenbetreiber jedoch außerhalb ihres Kerngeschäfts den größten Anteil ihres Gewinns. Dazu zählt insbesondere der Betrieb von Parkhäusern und die Vermietung, bzw. der Betrieb, von verschiedenen Shops und Restaurants. Du kennst die hohen Preise am Flughafen sicherlich aus eigener Erfahrung. Ob es nun ein Parkplatz oder eine Flasche Wasser ist, alles ist wesentlich teurer als anderswo, was direkt zu einem der größten Vorteile eines Flughafenbetreibers führt: der Monopolstellung. Dies gilt einerseits für die eigene Infrastruktur als auch die überregionale Stellung eines Flughafens. Flughäfen haben in der Regel keine direkte Konkurrenz zu befürchten, da der Flugbetrieb reguliert ist. Außerdem würde niemand auf die Idee kommen, neben einem bereits existierenden Flughafen einen weiteren zu eröffnen. Wie schwierig Bau und Inbetriebnahme eines Flughafens sein können, zeigt das Beispiel des Flughafens Berlin-Brandenburg, der letztlich mit 9 Jahren Verspätung in Betrieb ging.

Coronapandemie hat die Branche schwer getroffen

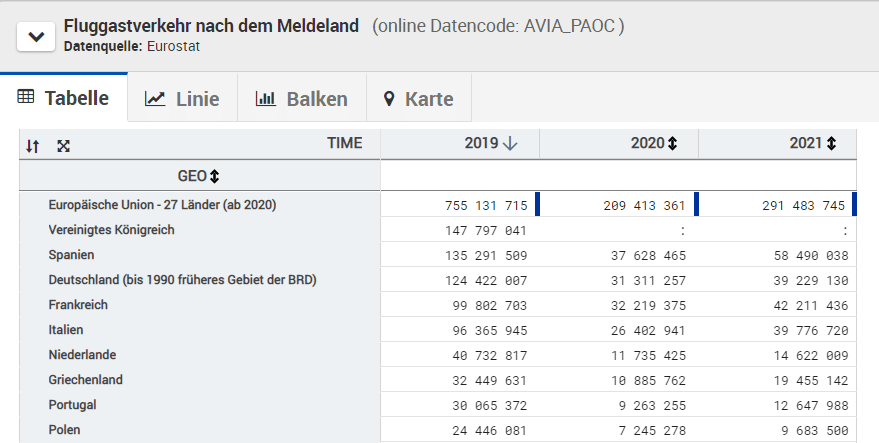

Bis zum Ausbruch der Coronapandemie lief es für die Betreiber von Flughäfen wie geschmiert. Die Umsätze und Gewinne stiegen kontinuierlich und der Ausblick war vielversprechend. Im März 2020 war damit über Nacht Schluss, als der nationale und internationale Flugverkehr nahezu zum Erliegen kam. Im Jahr 2020 brachen die Passagierzahlen um 75-80% ein. Die genauen Zahlen können bei Eurostat abgerufen werden und finden sich für Europa in der angehängten Tabelle. Flughafenbetreiber und Airlines mussten hohe Verluste verkraften. Unter anderem fehlten Mieteinnahmen, weil sich die Betreiber der Shops und Restaurants mangels Kundschaft die Miete nicht mehr leisten konnten. Das Management schickte einen Großteil der Belegschaft in Kurzarbeit oder nahm direkt Entlassungen vor. Dennoch gelang es den meisten Flughafenbetreibern bis Ende 2020 die Kosten soweit zu minimieren, dass zumindest wieder schwarze Zahlen geschrieben wurden.

Wie geht es in der Branche weiter?

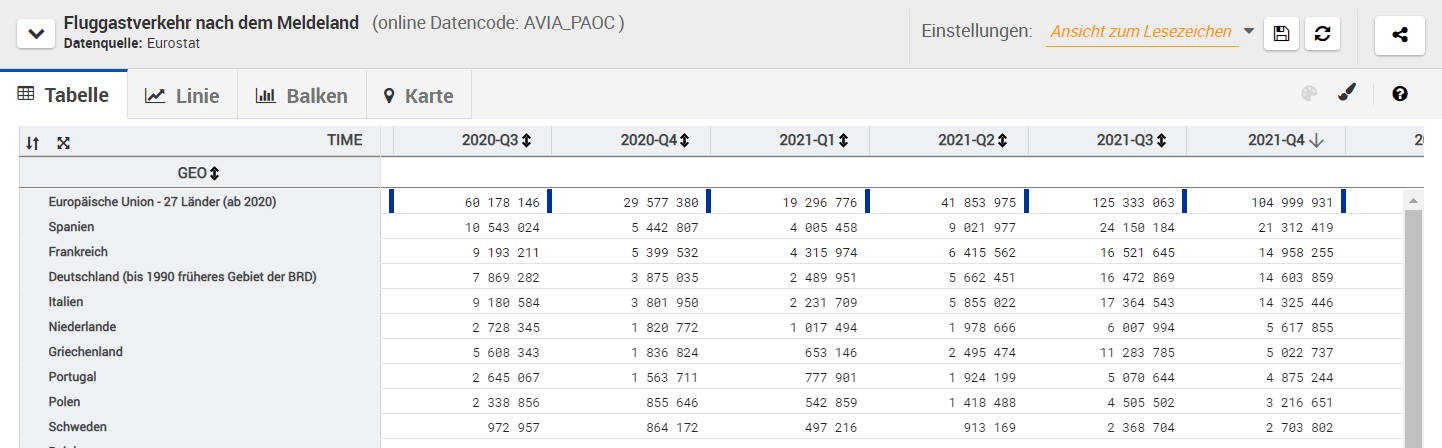

Zwar erholte sich die Luftfahrtbranche 2021 wieder, doch das Flugaufkommen lag noch immer weit unter dem des Vorkrisenjahres 2019, was seine Ursache im schwachen Jahresauftakt 2021 hatte, als es aufgrund verschiedener Corona-Varianten wieder zu längeren Lockdowns kam. Mit der Einführung der Covid-19 Impfstoffe beruhigte sich die Lage in Europa wieder, was sich in deutlich steigenden Passagierzahlen ausdrückte. Die letzten beiden Quartale 2021 sahen mit jeweils mehr als 100 Mio. Passagiere in der EU deutlich besser aus.

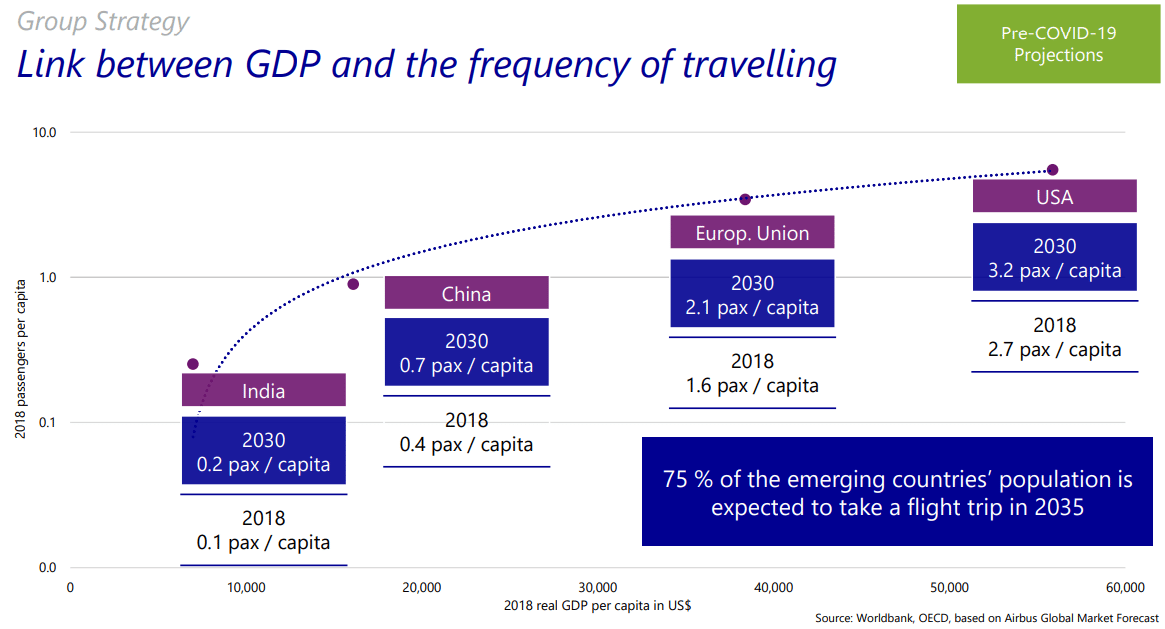

Ein weiterer Belastungsfaktor für die Luftfahrt und die Flughafenbetreiber sind die hohen Energiepreise. Diese führen dazu, dass Fliegen deutlich teurer wird und drücken entsprechend auf die Passagierzahlen. Aktuell ist nicht absehbar, dass sich daran etwas ändern wird, da die hohe Inflation, der Krieg in der Ukraine und die Probleme in den weltweiten Lieferketten nicht von heute auf morgen verschwinden werden. Daher muss sich die Flugindustrie weiterhin auf hohe Kosten einstellen. Dennoch gibt es auch positive langfristige Entwicklungen, die den Betreibern von Flughäfen in die Karten spielen. Mit einem trotz der momentanen Inflation langfristig steigenden Wohlstand auf der Welt steigt auch die Anzahl der Flugreisen pro Kopf. Besonders in den Schwellenländern existiert noch eine Menge Potential. Allein für Indien und China erwartet man, dass sich die Anzahl der Flüge pro Kopf bis 2030 in etwa verdoppeln wird. Diese Zahlen stammen zwar noch aus der Vor-Coronazeit, aber es ist eine deutliche Korrelation zwischen Anzahl der Flugreisen pro Kopf und dem Bruttoinlandsprodukt zu erkennen. Wohlhabende Gesellschaften lieben das Reisen und dies wird sich zukünftig auch in Schwellenländern zeigen.

Schauen wir uns nun zwei Flughafenbetreiber und deren Portfolios etwas genauer an. Dabei handelt es sich um die Fraport AG und Aena.

Fraport – Deutschlands größter Flughafenbetreiber

| Fraport Aktie | |

| Logo | |

| Land | Deutschland |

| Branche | Transport Infrastruktur |

| ISIN | DE0005773303 |

| Börsenwert | 4,5 Mrd. EUR |

| Dividendenrendite | --- |

| Stabilität Gewinn | +0,27 (von max. +1,0) |

| Stabilität Gewinn | -0,12 (von max. +1,0) |

Fraport ist ein deutscher Flughafenbetreiber, der unter anderem den viertgrößten europäischen Flughafen in Frankfurt betreibt. Das Unternehmen wurde 1947 nach dem Ende des zweiten Weltkriegs gegründet. Durch den Börsengang im Jahr 2001 wurden Teile des Unternehmens privatisiert. Dennoch befinden sich noch knapp 31% der Anteile im Besitz vom Land Hessen, 20% bei der Stadt Frankfurt und etwa 8% bei der Lufthansa. Fraport wird seit 2009 vom Vorstandsvorsitzenden Stefan Schulte geleitet und beschäftigt momentan etwa 18.000 Mitarbeiter. Seit dem Beginn der Börsennotierung im Jahr 2001 legte die Fraport Aktie im jährlichen Mittel um knapp drei Prozent zu

Wie läuft das operative Geschäft von Fraport?

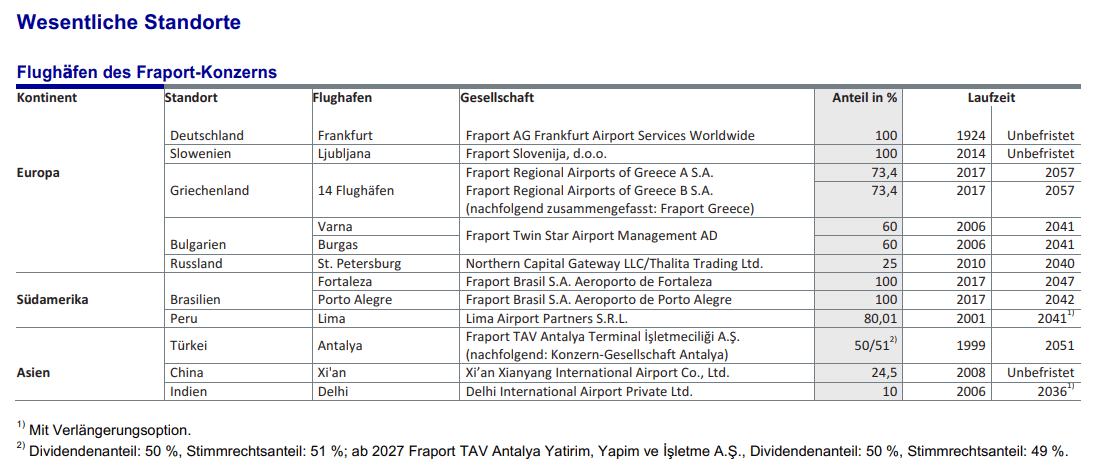

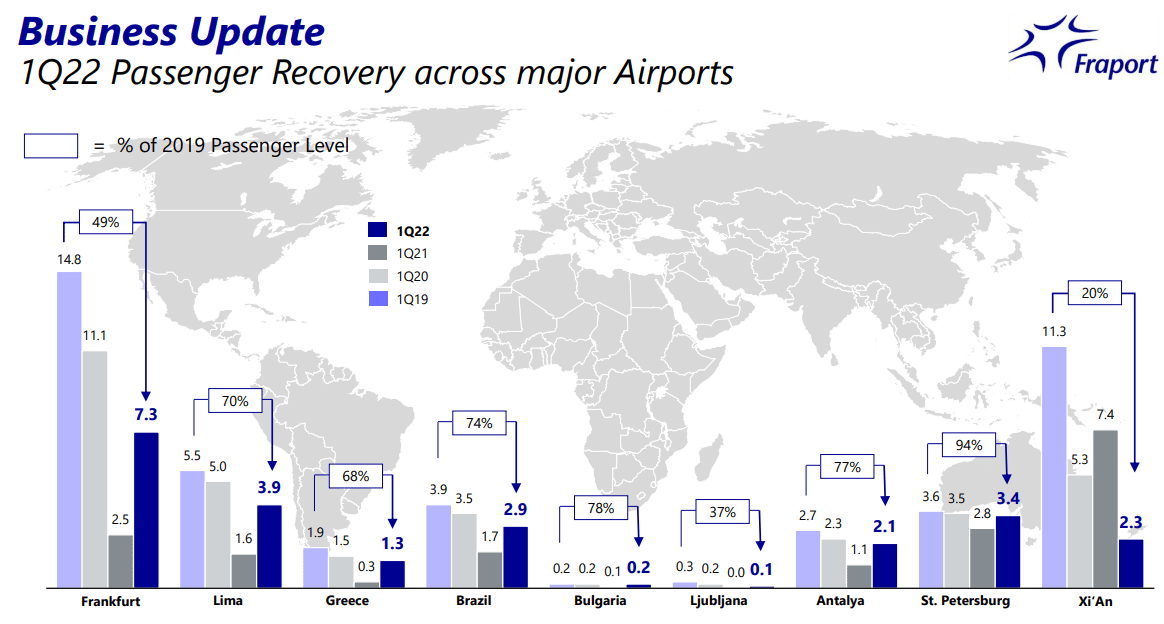

Der Flughafen Frankfurt ist mit Abstand die wichtigste Einnahmequelle für Fraport. Hier werden rund 60% des Gesamtumsatzes erzielt. Der restliche Umsatz stammt aus diversen Beteiligungen an anderen Flughäfen, die dem nachfolgenden Schaubild zu entnehmen sind. Eine Vielzahl der Beteiligungen hat eine befristete Laufzeit, wobei diese in der Regel sehr langfristig ausgelegt sind. Die wichtigsten Standorte neben den Frankfurter Flughafen sind die 14 griechischen Flughäfen, Lima (Peru), Antalya (Türkei) und St. Petersburg (Russland). Bis Ende März 2022 lagen etwa ein Viertel der Anteile des chinesischen Flughafens in Xi'an im Besitz von Fraport, aber diese wurden im Zuge einer Umstrukturierung für rund 150 Mio.€ veräußert.

Das Geschäft von Fraport unterteilt sich in vier Geschäftsbereiche. Die zuvor genannten ausländischen Flughäfen werden unter dem Bereich International Services & Activities zusammengefasst. Die anderen drei Bereiche Aviation, Ground Handling und Retail & Real Estate unterteilen das Geschäft am Frankfurter Flughafen. Der Bereich Aviation macht etwa 27% des Umsatzes aus und umfasst den Betrieb der land- und luftseitigen Infrastruktur und Sicherheitsdienstleistungen. Darunter fallen unter anderem die Sicherheitskontrollen oder der Betrieb der Terminals. Der Sektor Ground Handling besteht hauptsächlich aus der Frachtabfertigung, Posttransporten sowie Lade-, Gepäck- und Passagierservices und trägt weitere 20% zum Umsatz bei. Die restlichen rund 15% des Umsatzes stammen aus dem Segment Retail & Real Estate, das die Vermarktung und Vermietung der Immobilien und Flächen (Parkhäuser, Shops, Restaurants etc.) am Frankfurter Flughafen umfasst.

Obwohl der geringste Umsatz im Bereich Retail & Real Estate erzielt wird, stammt ein Großteil des Gewinns aus der lukrativen Vermarktung der Flächen. Im Jahr 2021 konnten die internationalen Beteiligungen das Konzernergebnis in den grünen Bereich zurückführen. Die anderen beiden Bereiche sind zwar für den Betrieb eines Flughafens unerlässlich, erzielen aber nur sehr geringe Margen. In den vergangenen beiden Jahren kam es aufgrund hoher Personalkosten und einer geringen Auslastung zu einem Verlust.

Die wichtigste Kennzahl bei einem Flughafen ist die Passagieranzahl. Bei einem Blick auf die Entwicklung ist bei nahezu allen Flughäfen der Fraport AG eine deutliche Erholung im Vergleich zum Vorjahr zu erkennen. Dies liegt hauptsächlich am Lockdown Anfang 2021, der die Passagierzahl desselben Jahres drückte. Einige Flughäfen haben sogar die Passagierzahlen von Anfang 2020 erreicht, als die beginnende Coronapandemie noch keine gravierenden Auswirkungen hatte. Leider hinkt der Standort Frankfurt hinterher. Hier soll das Vorkrisenniveau erst 2025 erreicht werden.

Wie geht es bei Fraport weiter?

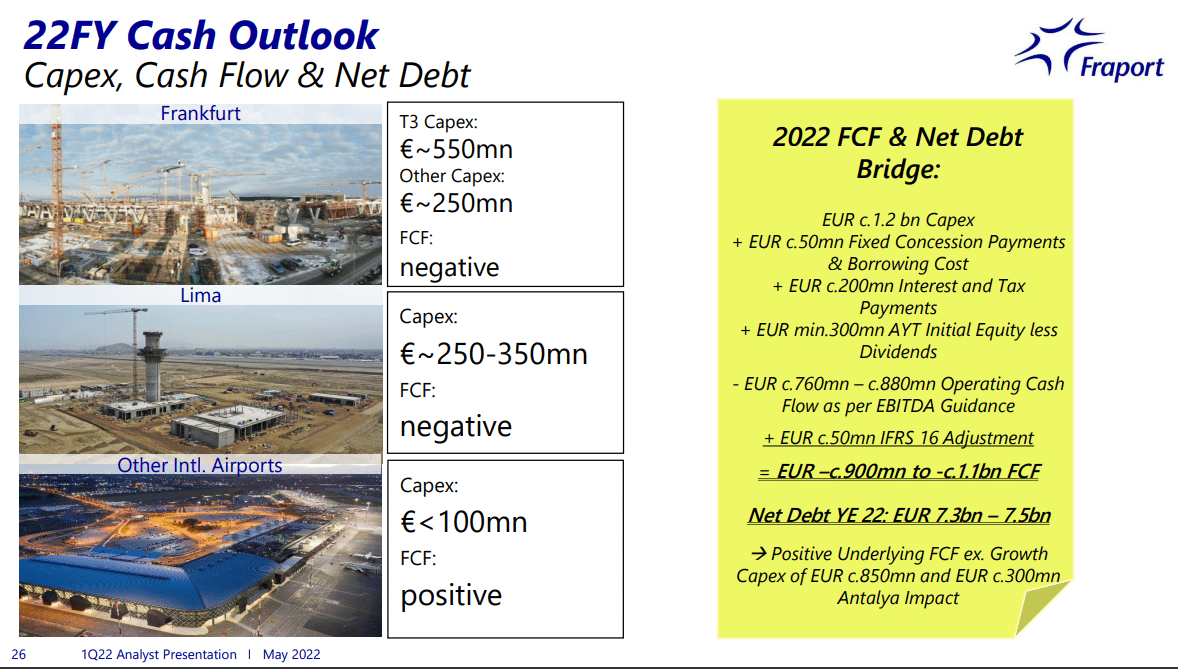

Fraport hat es seit Beginn der Pandemie geschafft die operativen Kosten zu senken und damit wieder schwarze Zahlen zu schreiben. Dies gelang vor allem über Kurzarbeit und Entlassungen. Dennoch kommt die Krise für Fraport zu einem sehr ungünstigen Zeitpunkt, denn 2015 erfolgte der Spatenstich zum Bau des neuen Terminal 3 am Frankfurter Flughafen. Eigentlich sollte das Terminal 3 bereits 2022 fertiggestellt werden und die jährliche Passagierkapazität um 19 Mio. erhöhen. Aufgrund mangelnder Auslastung wurde die Fertigstellung und Eröffnung jedoch bis 2026 aufgeschoben und der bereits fertiggestellte Flugsteig G wird vorerst nicht genutzt. Kostenpunkt des gesamten Projektes liegt bei rund 4 Mrd. €. Neben dem großen Ausbau am Frankfurter Flughafen investiert Fraport auch in Lima, die griechischen Flughäfen und in Brasilien. Außerdem investiert Fraport in die eigene Klimaneutralität und baut Solar- und Windkraftanlagen.

Etwas Sorgen bereitet hingegen der Flughafen in Sankt Petersburg. Seit dem Kriegsbeginn in der Ukraine stehen Geschäfte in Russland im Abseits. Für Fraport ist es jedoch nicht möglich die bestehenden Verträgen vor 2025 zu kündigen, ohne einen dreistelligen Millionenbetrag an Russland zu verlieren. Daher entschloss sich das Management an der Beteiligung festzuhalten. Ein zusätzliches Risiko bildet die hohe Inflation, die mittelfristig zu höheren Zinszahlungen und Gehälter führen könnte. Insgesamt geht man in den kommenden Jahren von einer weiteren Erholung der Luftfahrtbranche.

Wie haben sich Umsatz und Gewinn von Fraport entwickelt?

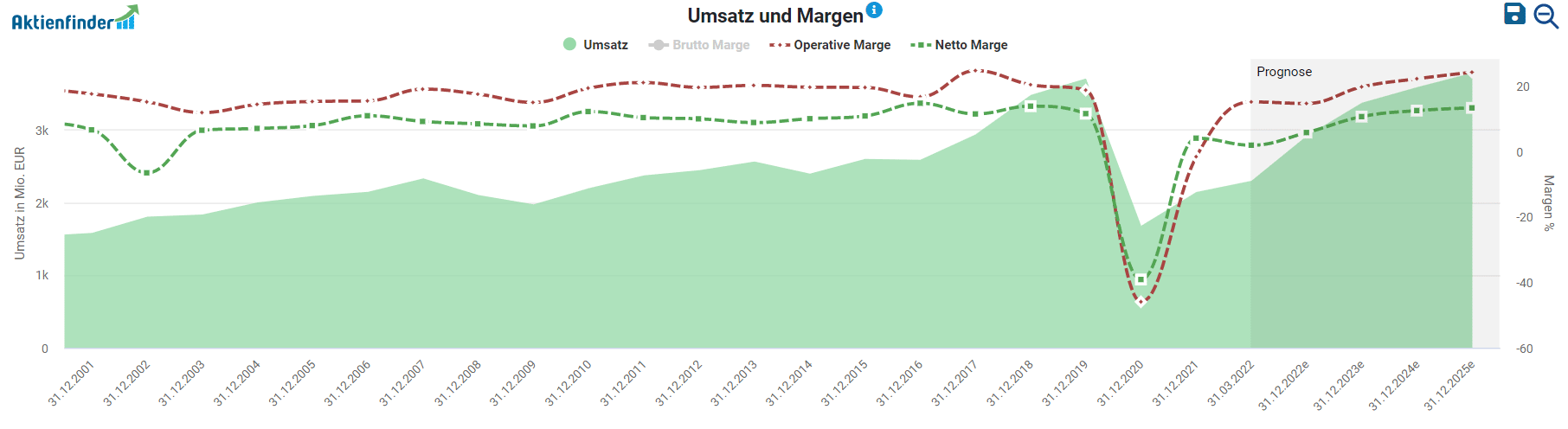

Auf Sicht der letzten 20 Jahre hat sich der Umsatz prächtig entwickelt. Mit wenigen Ausnahmen stieg der Umsatz stetig und auch die operative Marge lag konstant bei etwa 20%. Erst mit der Coronakrise folgte 2020 ein Umsatzeinbruch von etwa 3,7 Mrd. € auf 1,67 Mrd. €, was einen Rückgang von mehr als 55% entspricht. Seitdem erholt sich der Umsatz wieder und soll Ende 2022 bei rund 2,9 Mrd.€ liegen. Das Vorkrisenniveau soll jedoch erst 2025 erreicht werden.

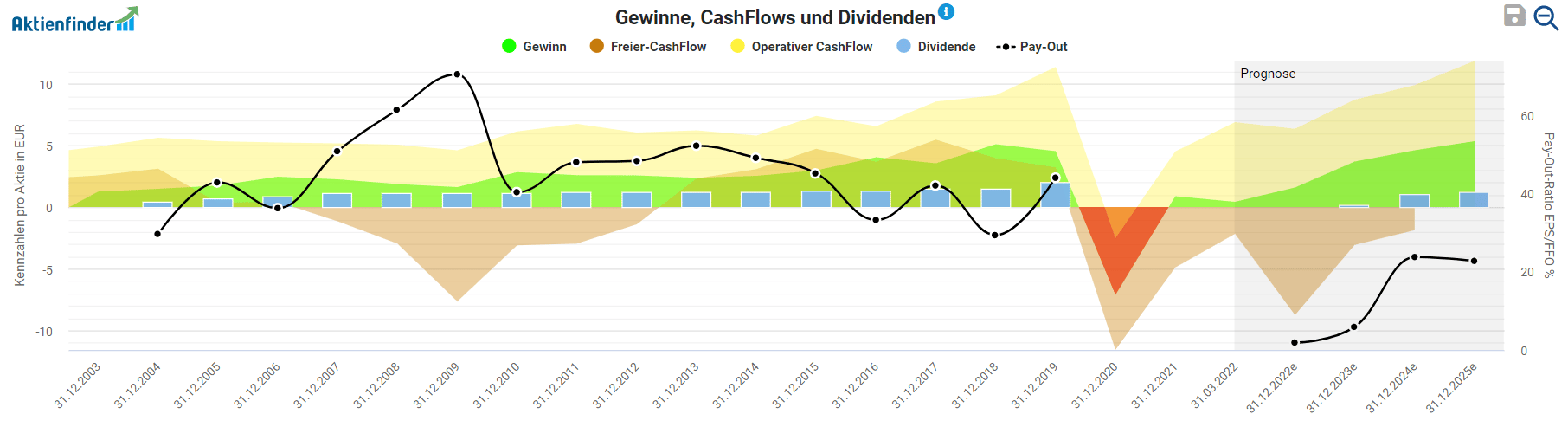

Ähnlich wie beim Umsatz verhält es sich mit dem Gewinn und dem Cashflow. Diese erhöhten sich stetig über Jahre hinweg, bis die Coronapandemie Fraport in die roten Zahlen trieb. Der Free-Cashflow befindet sich aufgrund der hohen Investitionen weiterhin im negativen Bereich. Dies war in der Vergangenheit schon häufiger der Fall und sollte kein Grund zur Sorge darstellen. Seit 2021 schreibt Fraport wieder schwarze Zahlen. Für das aktuelle Geschäftsjahr sind keine großen Sprünge beim Gewinn zu erwarten und Fraport erwartet einen minimal höheren Wert als im Vorjahr. Dennoch erwarten die Analysten, dass beim Gewinn schon 2024 das Niveau von 2019 erreicht wird.

Ist bei Fraport wieder eine Dividende zu erwarten?

Bis zur Coronapandemie 2020 war Fraport ein verlässlicher Dividendenzahler. Die Dividende wurde zwar nicht jährlich erhöht, aber es kam auch zu keiner Senkung. Die Ausschüttungsquote lag in der Regel zwischen 40 und 60% des Gewinns. Um Kosten einzusparen, wurde die Dividende 2020 gestrichen und auch im vergangenen Jahr gingen die Aktionäre leer aus. Dies war im Zuge der Kostenreduktion notwendig. Ich gehe davon aus, dass Fraport wieder eine Dividende zahlen wird, sobald der Konzern sich in finanziell ruhigen Fahrwässern bewegt. Dies könnte bereits 2024 der Fall sein. Für einen Dividendeninvestor ist die Aktie derzeit leider uninteressant.

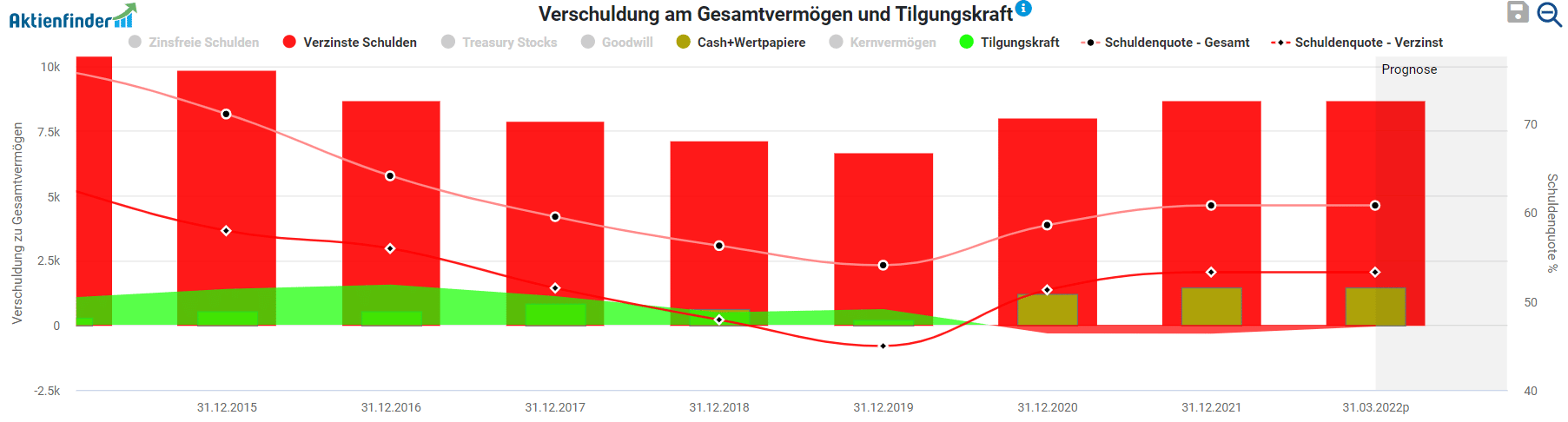

Wie hat sich die Pandemie auf die Bilanz ausgewirkt?

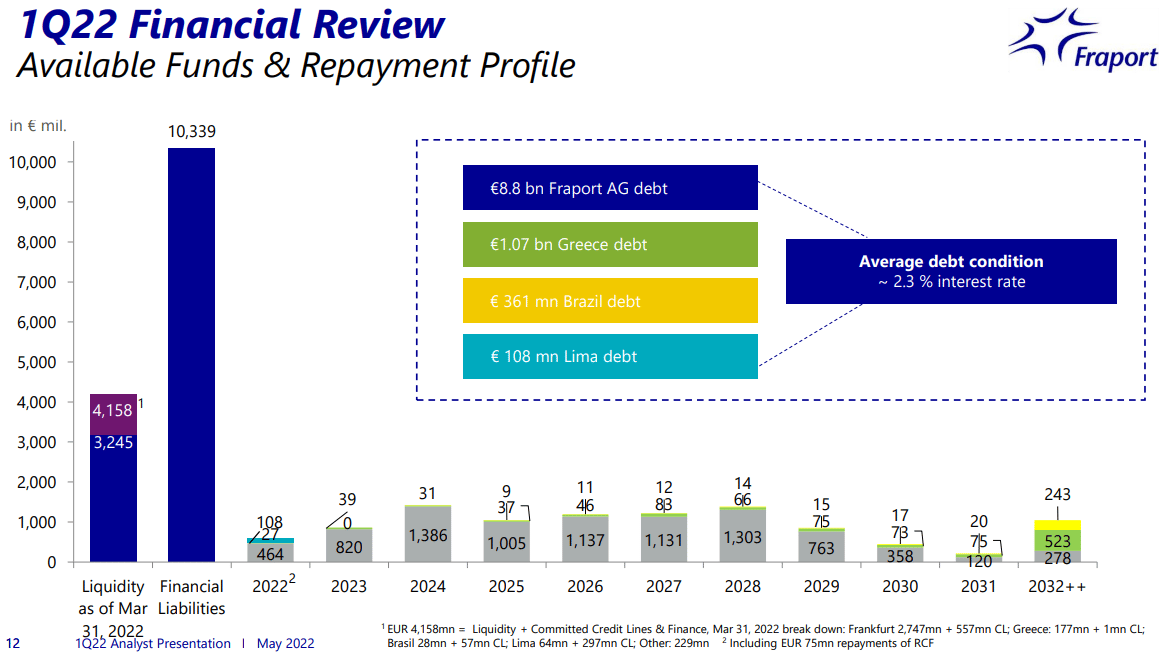

Ende 2019 lagen die verzinsten Schulden von Fraport bei rund 5,6 Mrd. €. Bis zu den vergangenen Quartalszahlen ist der Schuldenberg auf 10,34 Mrd.€ angewachsen. Im gleichen Zeitraum konnten jedoch auch die liquiden Mittel und weitere Kreditlinien deutlich erhöht werden. Von Vorteil ist für Fraport die sehr lange Laufzeit der Schulden, wie in der nachfolgenden Grafik zu sehen. Der durchschnittliche Zins liegt bei akzeptablen 2,3%. Zur Einordnung der Verschuldung bietet sich ein Vergleich mit dem Kernvermögen in Höhe von ca. 14,3 Mrd.€ an. Insgesamt hat sich die finanzielle Situation von Fraport in der Pandemie jedoch deutlich verschlechtert, was bei der Bewertung der Aktie berücksichtigt werden sollte. Die hohen Schulden im Zusammenhang mit dem Bau des Terminal 3 belasten das Unternehmen.

Wie teuer ist die Fraport Aktie?

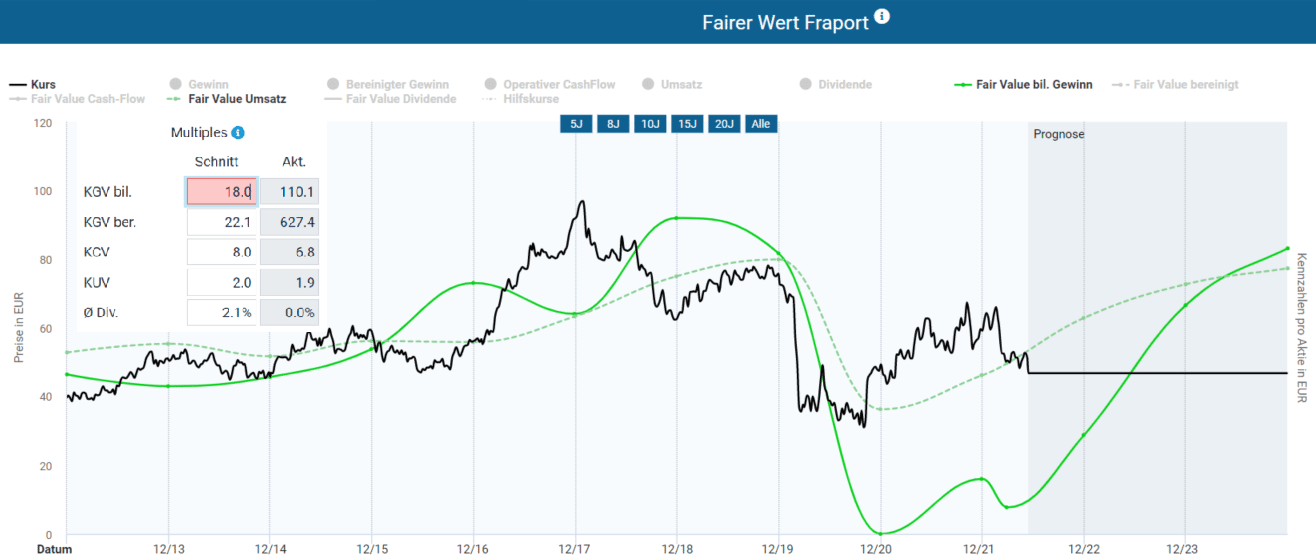

Die Fraport Aktie lässt sich wegen der Ausnahmesituation in den letzten beiden Jahren nur schwer bewerten. Vor der Krise lag das durchschnittliche KGV bei etwa 18 und das KUV bei 2. Da sowohl Umsatz als auch Gewinn 2020 und 2021 massiv eingebrochen sind und sich die Werte nur langsam erholen, erscheint die Fraport Aktie bei Betrachtung der fairen Werte auf den ersten Blick überbewertet zu sein. Blickt man jedoch auf die Schätzungen für das Jahr 2023 sieht dies schon wieder anders aus. Dort würde der faire Wert nach KGV und KUV bei etwa 70 € liegen und damit rund 50% oberhalb des aktuellen Kurses. Bei der Bewertung sollte jedoch die deutlich schlechtere Bilanz im Vergleich zu 2019 zu einem Bewertungsabschlag führen. Unter Berücksichtigung all dieser Faktoren halte ich die Fraport Aktie auf mittelfristige Sicht für fair bewertet.

Aena – Einer der größten Flughafenbetreiber der Welt

| Aena Aktie | |

| Logo | |

| Land | Spanien |

| Branche | Transport Infrastruktur |

| ISIN | ES0105046009 |

| Marktkapitalisierung | 20 Mrd. Euro |

| Dividendenrendite | --- |

| Stabilität Gewinn | -0,39 (max. 1,0) |

| Stabilität Gewinn | +0,07 (max. 1,0) |

Aena ist ein spanischer Flughafenbetreiber mit dem weltweit höchsten Passagiervolumen. Das Unternehmen wurde 1991 gegründet und hat seinen Hauptsitz in Madrid. Seit Januar 2015 ist Aena an der spanischen Börse gelistet und wurde in diesem Zuge teilprivatisiert. Stand heute liegen noch 51% der Anteile bei der spanischen Regierung und die restlichen Aktien befinden sich im Streubesitz. Seit 2018 wird Aena vom CEO Maurici Lucena Betriu geleitet und beschäftigt momentan rund 8800 Mitarbeiter. Seit dem Beginn der Börsennotierung im Jahr 2015 legte die Aena Aktie im jährlichen Mittel um neun Prozent zu.

Wie läuft das operative Geschäft von Aena?

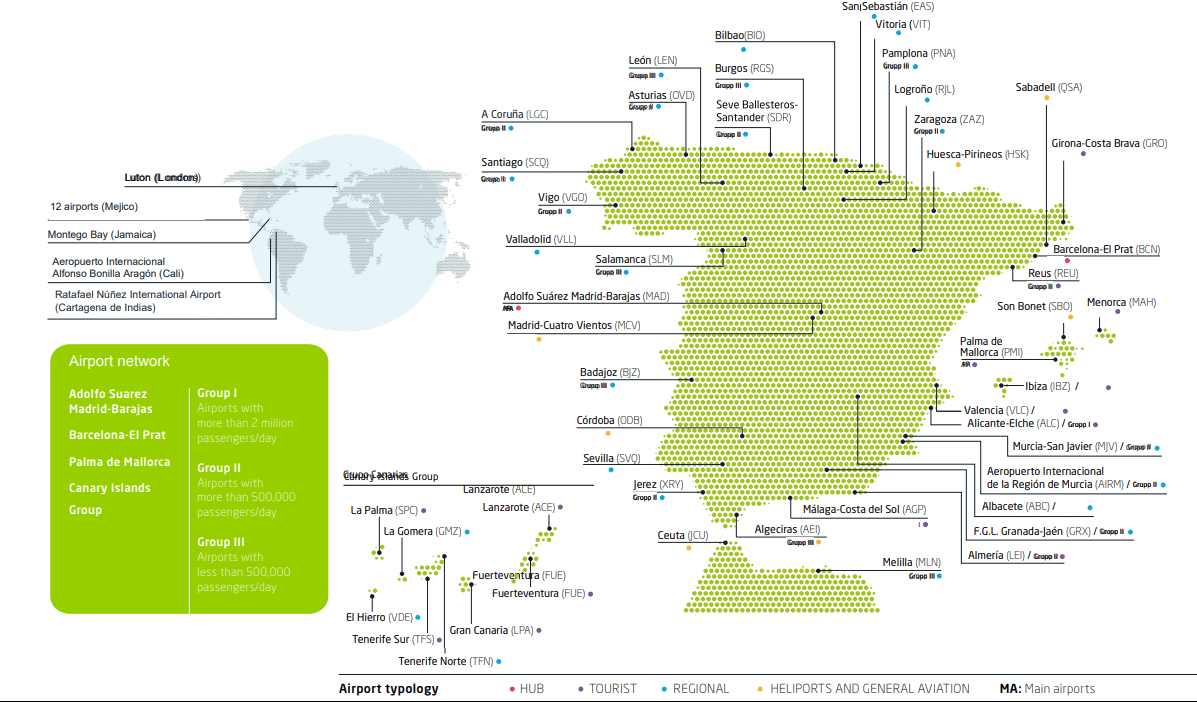

Das Kerngeschäft von Aena bildet der Betrieb der insgesamt 46 spanischen Flughäfen. Dazu gehören auch die beiden Flughäfen in Madrid und Barcelona, die zu den 10 größten Flughäfen Europas zählen. Außerdem hält Aena Anteile an diversen internationalen Flughäfen oder betreibt diese komplett. Dazu zählen der Flughafen London Luton, 12 Flughäfen in Mexiko, je 2 Flughäfen in Jamaika und Kolumbien und 6 Flughäfen in Brasilien, so dass Aena sein Geschäft außerhalb von Spanien hauptsächlich lateinamerikanischen Raum betreibt. Allein ein Viertel des europäischen Flugverkehrs Richtung Lateinamerika läuft über den Flughafen Madrid. Das Geschäft von Aena ist in die drei Segmente Airports, International und Real Estate Services unterteilt. Der wichtigste Bereich Airports macht etwa 90% des Umsatzes aus und umfasst den kompletten Betrieb der spanischen Flughäfen. Ähnlich ist das Segment International (7%), das sich ausschließlich mit den Beteiligungen an Flughäfen außerhalb Spaniens beschäftigt. Weitere 3% stammen aus dem Segment Real Estate Services, in dem die Verwaltung und Vermarktung der Flächen und Immobilien außerhalb der Flughafenterminals ausgewiesen wird.

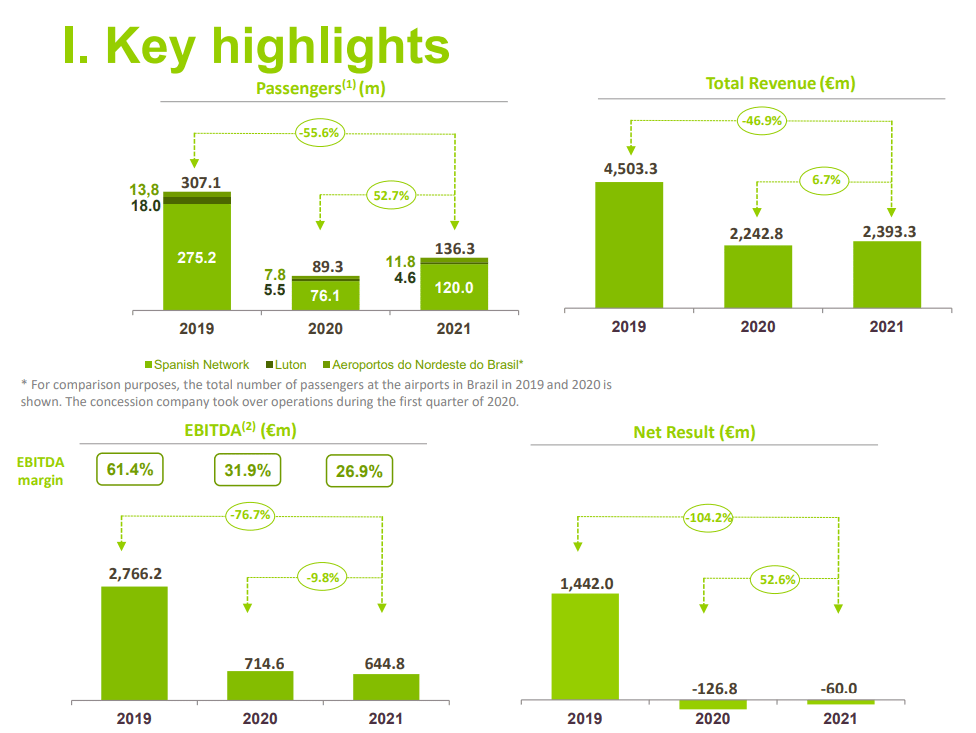

Die Coronapandemie hat auch Aena schwer getroffen. Die Passagierzahlen sind von 307 Mio. im Jahr 2019 auf rund 90 Mio. im Jahr 2020 eingebrochen. Im vergangenen Geschäftsjahr konnte sich das Geschäft jedoch weiter erholen und die Passagierzahl kletterte auf 136 Mio. Dabei wurden 2021 allein an den spanischen Flughäfen 120 Mio. Passagiere gezählt. Da Spanien eines der beliebtesten Urlaubsziele weltweit ist, konnte das Sommergeschäft in den beiden Jahren die Zahlen noch halbwegs retten, obwohl speziell Anfang 2021 die flächendeckenden Lockdowns den Flugbetrieb belasteten. Trotz Erholung ist es noch ein langer Weg, bis die theoretische Kapazität der spanischen Flughäfen von jährlich 335 Mio. Passagieren ausgelastet ist.

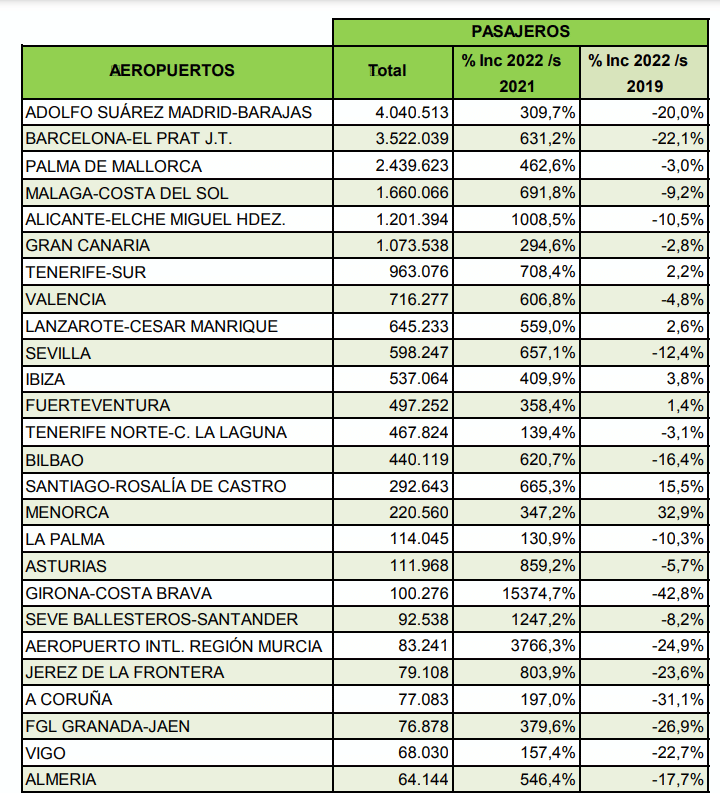

Aus den letzten Quartalszahlen geht hervor, dass die Passagierzahlen mittlerweile wieder 72% des Niveaus von 2019 erreicht haben. Besonders die Flughäfen in touristischen Regionen wie den spanischen Inseln waren wieder ähnlich oder teilweise sogar noch mehr gefragt als 2019. Dies lässt sich aus der nachfolgenden Grafik entnehmen, in der die neuesten Passagierzahlen aus dem Monat April dargestellt sind. Zum Vergleich ist auch die Entwicklung gegenüber dem April 2021 und 2019 angegeben. Die Sorgenkinder sind die beiden größten Flughäfen in Madrid und Barcelona. Hier macht sich vor allem der Rückgang von Geschäftsreisen bemerkbar, weshalb die Passagierzahl rund 20% unterhalb des Vorkrisenjahres 2019 notiert.

Wie geht es bei Aena weiter?

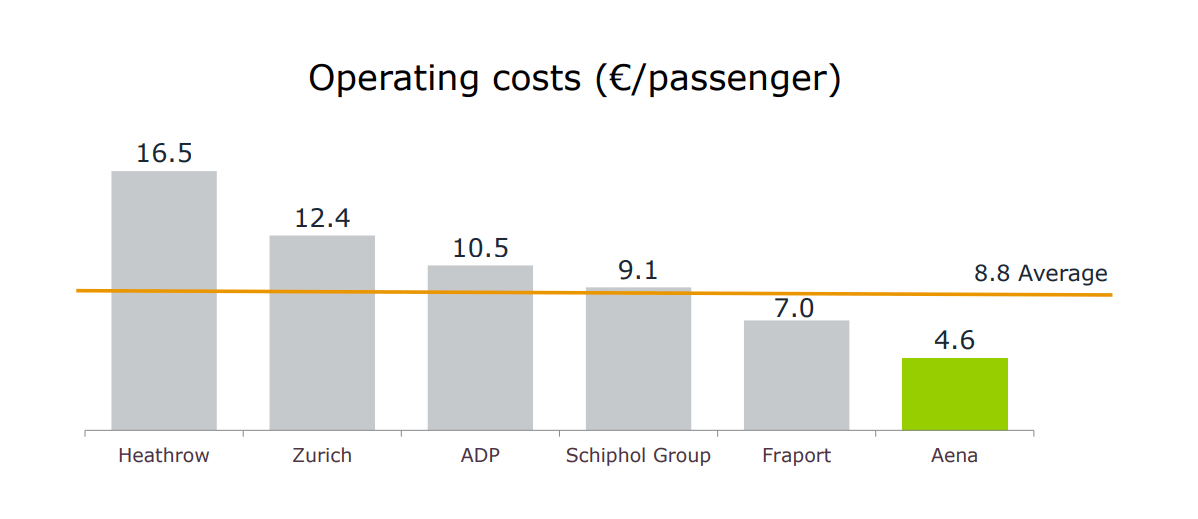

Aena hat es halbwegs glimpflich durch die Coronapandemie geschafft. Die Passagierzahlen steigen wieder und sofern keine erneuten Lockdowns kommen, wird sich das Geschäft weiter erholen. Andererseits könnte die nächste Krise vor der Tür stehen. Die hohe Inflation treibt die Treibstoffpreise in die Höhe und in einer möglichen Wirtschaftskrise könnte am Urlaub gespart werden, was zu einem geringeren Passagieraufkommen führen würde. Zusätzlich könnte die anhaltend hohe Inflation bald zu steigenden Personalkosten und einer höheren Zinsbelastung führen. Langfristig geht das Management von Aena davon aus, dass sich in den nächsten 20 Jahren das Fluggastaufkommen deutlich erhöhen wird. Um zukünftig möglichst effizient und flexibel zu sein, investiert Aena in die Digitalisierung der eigenen Flughäfen. So werden flächendeckend verschiedene Abläufe an den Flughäfen automatisiert. Dazu zählen zum Beispiel die Gepäckaufgabe, der Check-In, Kontrolle der Bordkarten oder die Sicherheitskontrolle. Schon jetzt ist Aena im Vergleich zu anderen Flughäfen bei den operativen Kosten pro Passagier sehr gut aufgestellt. Hier liegt man deutlich unter dem Durchschnitt der großen europäischen Flughäfen. Ein weiteres Großprojekt in den nächsten Jahren ist die Verwendung der Freiflächen an den Flughäfen in Madrid und Barcelona. Hier soll in Büros, Hotels, Logistikzentren und in die Frachtgutabwicklung investiert werden.

Wie haben sich Umsatz und Gewinn von Aena entwickelt?

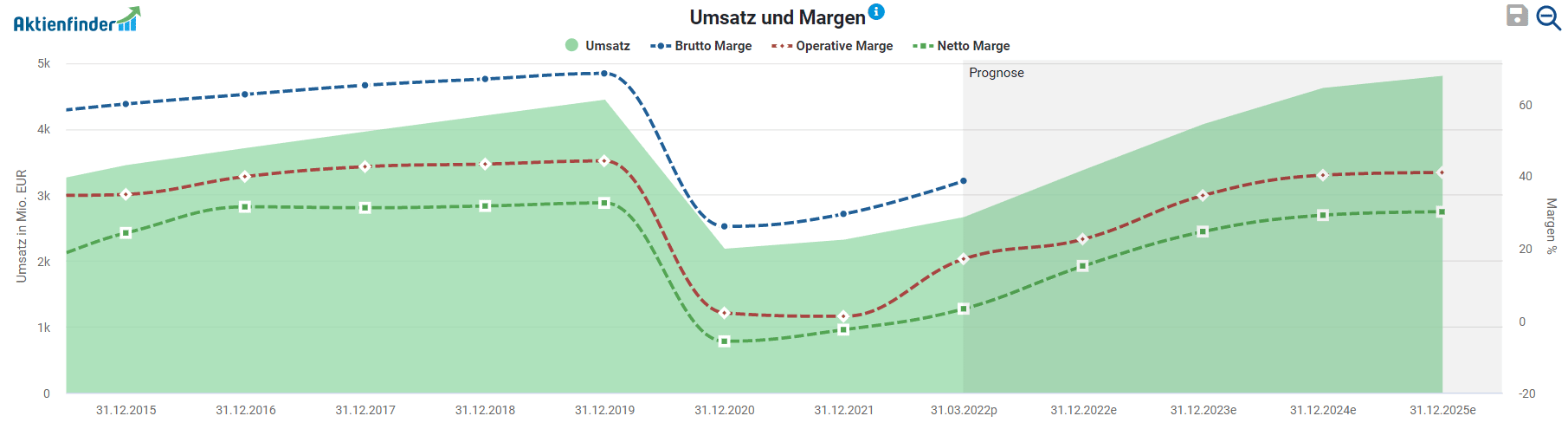

Seit dem Börsengang 2015 hat sich der Umsatz von Aena bis zum Beginn der Coronapandemie positiv entwickelt. Durch die Pandemie hat sich der Umsatz in etwa halbiert und konnte auch 2021 nur minimal gesteigert werden. Für das aktuelle Geschäftsjahr sieht es wieder besser aus, denn die Analysten erwarten einen Umsatz von rund 3,4 Mrd. € und ein Erreichen des Vorkrisenniveau Mitte 2024. Ähnlich sieht es bei der operativen Marge aus. Diese lag vor der Pandemie bei starken 43% und sank daraufhin auf knapp über 0%. Für das aktuelle Geschäftsjahr soll die operative Marge bei etwa 22% liegen und in den kommenden Jahren wieder in Richtung des Vorkrisenniveaus anziehen.

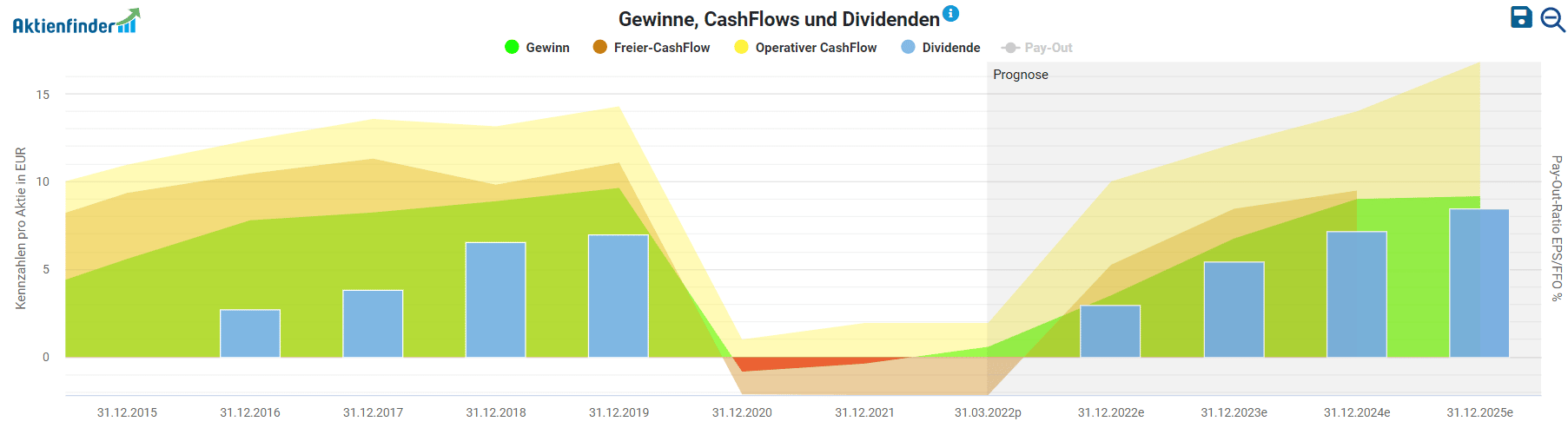

Beim Gewinn sah es vor der Coronapandemie ähnlich positiv wie beim Umsatz und der Marge aus. Dieser konnte seit dem Börsengang in jedem Jahr erhöht werden. Für die Geschäftsjahre 2020 und 2021 musste Aena jeweils einen kleinen Verlust von 127 bzw. 60 Mio.€ ausweisen. Im Vergleich dazu lag der Gewinn 2019 noch bei 1,4 Mrd.€. Für das aktuelle Geschäftsjahr rechnen Analysten wieder mit einem deutlich besseren Ergebnis, das in etwa bei 500 Mio.€ liegen soll.

Wie geht es mit der Dividende von Aena weiter?

In den Jahren vom Börsengang bis zur Coronapandemie schüttete Aena viermal in Folge eine Dividende aus. Die Ausschüttungsquote lag 2019 bei 72% und die Dividendenrendite bei rund 4%. Für Dividendeninvestoren war Aena durchaus interessant. Im Zuge der Krise wurde sowohl 2020 als auch 2021 die Dividende gestrichen, was angesichts der Verluste notwendig war. Laut Management soll es dieses Jahr erneut keine Dividendenausschüttung geben. Mittelfristig wird jedoch die Zahlung einer Dividende mit ähnlich hoher Ausschüttungsquote wie vor der Pandemie angestrebt.

Hat sich die Pandemie negativ auf die Bilanz ausgewirkt?

Bis Ende 2019 konnte Aena die zinstragenden Schulden kontinuierlich abbauen. Mit Beginn der Coronakrise sind die Schulden wieder etwas angewachsen, aber gleiches gilt auch für den Cashbestand. So stiegen die zinstragenden Schulden von 6,7 Mrd. € im Jahr 2019 auf heute 8,7 Mrd. € an. Im gleichen Zeitraum erhöhte sich die Cashposition von 240 Mio. € auf 1,47 Mrd. €. Somit hat sich die Bilanz nicht signifikant verschlechtert. Für die kommenden Geschäftsjahre rechnen Analysten wieder mit einem positiven Free-Cashflow, so dass sich die finanzielle Lage etwas entspannen sollte. Insgesamt sehe ich Aena finanziell als solide aufgestellt, da man neben dem Cashbestand auch noch über ein Kernvermögen von fast 15 Mrd.€ verfügt. In der Vergangenheit gelang es Aena trotz hoher Dividendenausschüttung die Schulden zu reduzieren.

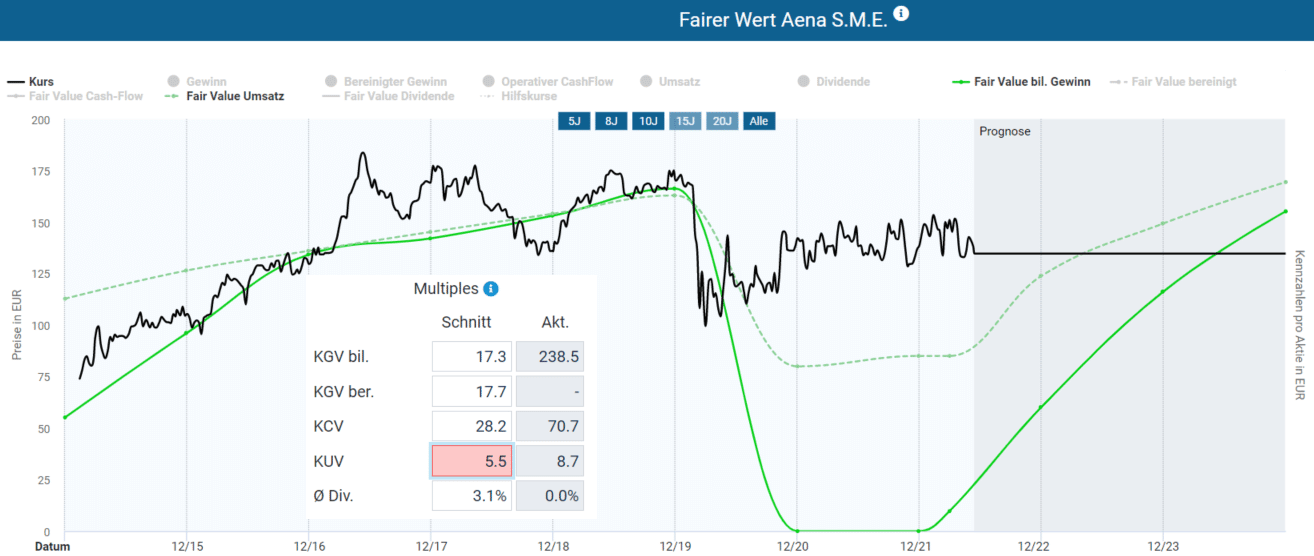

Wie ist die Aena Aktie momentan bewertet?

Aufgrund der Verluste in den letzten beiden Geschäftsjahren und dem nun wieder langsam steigenden Gewinn ist die Aena Aktie analog zu Fraport nicht so leicht zu bewerten. Betrachtet man die Multiples zwischen 2015 und 2019 scheint ein KGV von etwa 17 und ein KUV von etwa 5,5 gerechtfertigt zu sein. Demnach scheint die Aktie für das laufende Geschäftsjahr überbewertet. Die Börse blickt jedoch in der Regel etwas weiter in die Zukunft. Und dort erwarten Analysten mittelfristig eine Erholung auf Vorkrisenniveau, die bereits eingepreist scheint, so dass die Aktie zum aktuellen Kurs erst Ende 2023 fair bewertet ist. Trotz des Kursrückgangs in den vergangenen zwei Jahren drängt sich ein Kauf für mich nicht auf. Dennoch könnte für langfristige Anleger ein Kauf auch zum aktuellen Kurs interessant sein.

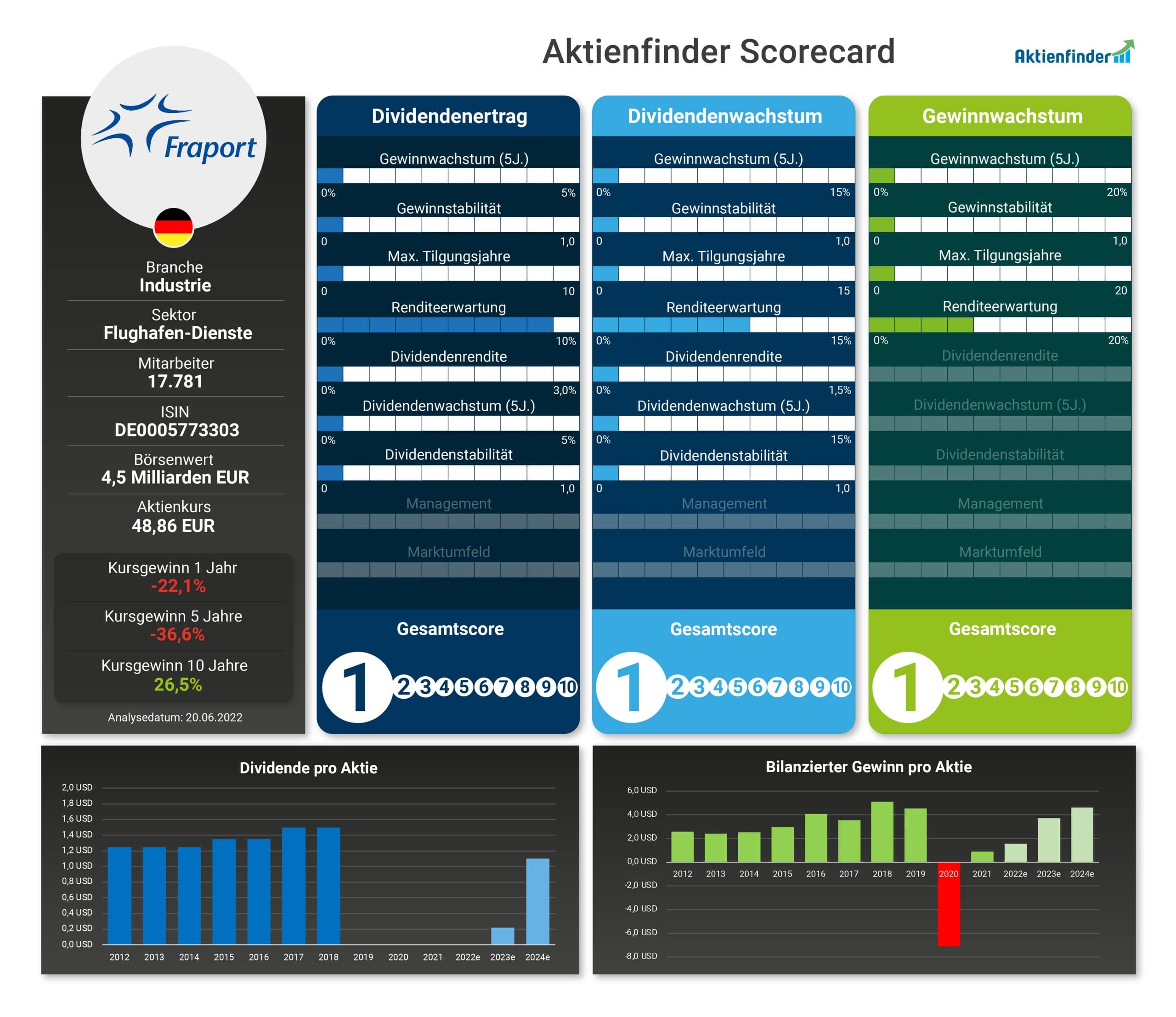

So schneiden Fraport und Aena in der Aktienfinder Scorecard ab

Unsere Aktienfinder Scorecard ermittelt für die drei Anlagestrategien Dividendenertrag, Dividenden- und Gewinnwachstum eine Score von 1 bis 10. Fraport und Aena schneiden aufgrund den Folgen der Coronapandemie mit schlechten Werten ab. Die Gewinne beider Unternehmen stürzten ab, die Verschuldungssituation verschlechterte sich und sogar die Dividenden wurden vollständig gestrichen. Sofern beide Flughafenbetreiber wieder beginnen kontinuierlich eine Dividende auszuzahlen sowie ihre Gewinn für einen längeren Zeitraum stabilisieren, werden sich auch die Aktienfinder Scores für beide Unternehmen entsprechend verbessern. Sowohl für Dividenden- als auch für Wachstumsinvestoren sind beide Aktien aktuell nicht die beste Wahl.

Fazit – Diese Aktie ist mein Favorit

Die Luftfahrtbranche hatte es in den letzten zwei Jahren schwer und mit der steigenden Inflation ziehen erneut dunkle Wolken auf. Dennoch schlagen sich die Flughafenbetreiber verhältnismäßig gut. Zwar wird es bis zur Erreichung des Vorkrisenniveaus noch etwas dauern, aber die steigenden Passagierzahlen deuten in die richtige Richtung und auch langfristig sollten Aena, Fraport und die vielen weiteren Flughafenbetreiber vom zunehmenden Flugverkehr profitieren. Zwar sind hier keine riesigen Sprünge zu erwarten, aber als Investor wirst du mit einem stabilen und leicht wachsenden Geschäftsmodell entlohnt. Mein persönlicher Favorit der beiden vorgestellten Aktien ist Aena, weil die Aena Gruppe mehr touristische Reiseziele im Portfolio hat als Fraport und sich der Tourismus wesentlich schneller erholt als Geschäftsreisen. Außerdem sehe ich bei Fraport gewisse Risiken mit der Beteiligung am Flughafen in Sankt Petersburg und dem im Bau befindlichen Terminal 3, das zu einem eher ungünstigen Zeitpunkt fertiggestellt wird. Viele weitere Flughafenbetreiber-Aktien und Dividendenaktien findest du im beliebtesten Aktienfinder Deutschlands.

2 Antworten

Aktien von Flughafenbetreibern sind ein spannendes Thema. Was für mich derzeit (noch) wenig dafür spricht sind die vielen gestrichenen Flüge (Personalmangel) und die Inflation, durch die es sich weniger Menschen leisten können, weite Reisen zu unternehmen. Aber man weiß ja nie, wie sich alles noch entwickelt. Ich denke es lont sich gewiss das Thema im Auge zu behalten.

Viele Grüße,

Hanna

Dies sind natürlich alles Punkte, die für Flughafenbetreiber aktuell ein gewisses Risiko darstellen und das Geschäft belasten können. Für einen langfristig orientierten Investor sollte dies allerdings kein Problem darstellen. Aber hier gilt es die weitere Entwicklung zu beobachten. Tendenziell geht es ja wieder in die richtige Richtung bei Fraport, Aena und Co