Meta erreicht über seine sozialen Netzwerke Facebook und Instagram sowie seinen Messenger-Dienst WhatsApp täglich fast drei Milliarden Menschen. Davon unbeeindruckt bricht die Meta Aktie nach den Quartalszahlen um satte 23 Prozent ein. Nach diesem Kursrutsch liegt die Aktie nun sage und schreibe 73 Prozent unter ihrem Allzeithoch.

Scheinbarer Hauptgrund: CEO Mark Zuckerberg setzt voll und ganz auf das Metaverse, wobei die Entwicklungskosten in die Höhe schießen. Deshalb hat sich der Gewinn pro Aktie im Vergleich zum Vorjahresquartal auf 1,64 USD halbiert, während Analysten noch einen Gewinn von 1,90 USD prognostizieren. Auch der Umsatz von Meta enttäuscht und sinkt zum zweiten Mal in Folge. Diesmal um 4,5 Prozent. Wird das Metaverse als eines der größten Geldgräber in die Börsengeschichte eingehen und vernachlässigt Zuckerberg dabei das eigentliche Kerngeschäft und trocknet der Cash-Flow der Werbeeinnahmen über Facebook und Instagram langsam aus? Oder ist die Meta Aktie nach dem Kursrutsch ein Schnäppchen, dass es in dieser Ausprägung nur selten gibt? Gleich weißt du mehr.

Wird das Metaverse ein Flop?

Meta setzt auf das Metaverse. Das Metaverse soll die Zukunft der Arbeitswelt und der Kommunikation sein. Die Entwicklung der virtuellen Welt wird im Segment Realty Labs bilanziert und verschlingt Milliarden an US-Dollar jährlich. Allein im abgelaufenen Quartal fuhr das Segment Reality Labs einen operativen Verlust von 3,7 Milliarden USD ein. Seit Jahresbeginn sammelte sich rund um das Metaverse ein operativer Verlust in Höhe von 9,4 Milliarden USD an, dem ein magerer Umsatz von 1,4 Milliarden USD entgegensteht. Aufgrund der stark gestiegenen Ausgaben fiel nun die operative Marge von 35,9 Prozent im Vorjahresquartal auf nur noch 20,4 Prozent. Noch schlimmer als horrenden Kosten sind jedoch die ungewissen Erfolgsaussichten des Metaverse.

Zu allem Überfluss rechnet das Management im nächsten Jahr mit noch höheren Entwicklungskosten, die in erster Linie dem Metaverse geschuldet sind. So sollen die Ausgaben von rund 86 Milliarden USD in diesem Geschäftsjahr auf 96 bis 101 Milliarden USD im nächsten Geschäftsjahr steigen. Und damit ist das Ende der Fahnenstange noch nicht erreicht, denn die Kosten für das Metaverse sollen in den kommenden Jahren weiter steigen. Wann wird das Metaverse profitabel? Zuckerberg und sein Management äußern sich zu dieser Frage nicht.

„We do anticipate that Reality Labs operating losses in 2023 will grow significantly year-over-year. Beyond 2023, we expect to pace Reality Labs investments such that we can achieve our goal of growing overall company operating income in the long run.“, Mark Zuckerberg, CEO, Earnings Call Q3 2022

Erst vor wenigen Tagen forderte ein einflussreicher Investor in einem offenen Brief, dass Meta sich auf sein Kerngeschäft konzentrieren und Ausgaben für das Metaverse massiv herunterfahren solle. Doch Zuckerberg wirbt bei den Aktionären um Geduld.

„And I appreciate the patience and I think that those who are patient and invest with us will end up being rewarded.”, Mark Zuckerberg, CEO, Earnings Call Q3 2022

Der Erfolg des Metaverse wird heftig diskutiert. Noch ist es für eine Antwort zu früh.

Kann sich Meta die Investitionen leisten?

Trotz der bereits laufenden Investitionen ins Metaverse beträgt der freie CashFlow stattliche 35,8 Milliarden USD und ist damit mehr als doppelt hoch wie die verzinsten Schulden. Meta ist also noch immer eine Cash-Cow und schuldenfrei. Zudem sitzt Meta auf einem Cash-Bestand in Höhe von 40,7 Milliarden USD. Die Verluste aus dem Segment Reality Labs werden sich in diesem Geschäftsjahr auf etwa 14 Milliarden USD summieren und problemlos aus dem operativen CashFlow finanziert. Solange die Erträge aus dem Kerngeschäft weiter fließen, sind auch die höheren Investitionen der nächsten Geschäftsjahre finanzierbar.

Sind die Social-Media Cash-Cows in Gefahr?

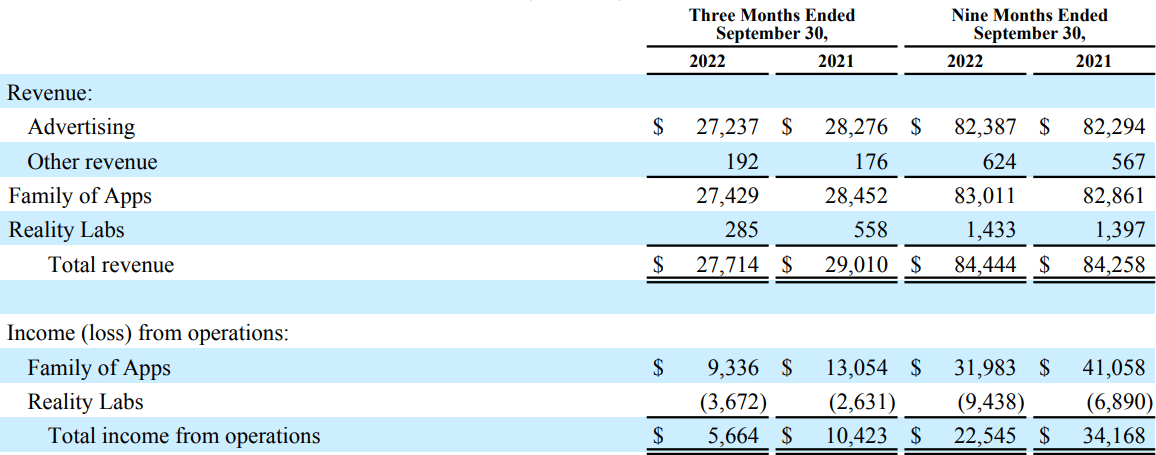

Allerdings hat Meta wie auch andere Social-Media-basierte Werbeträger wie Snap mit rückläufigen Werbeetats der Kundschaft zu kämpfen. So ging der Umsatz im Vergleich zum Vorjahresquartal von 28,3 Milliarden um 3,7 Prozent auf 27,2 Milliarden USD zurück. Zudem trifft Apples strikterer Datenschutz den Konzern besonders hart und greift Apple seit neuestem durch sogenannte InApp-Käufe beim Schalten von Werbung auf Plattformen wie Instagram ein noch größeres Stück vom Werbekuchen auf Kosten von Meta ab.

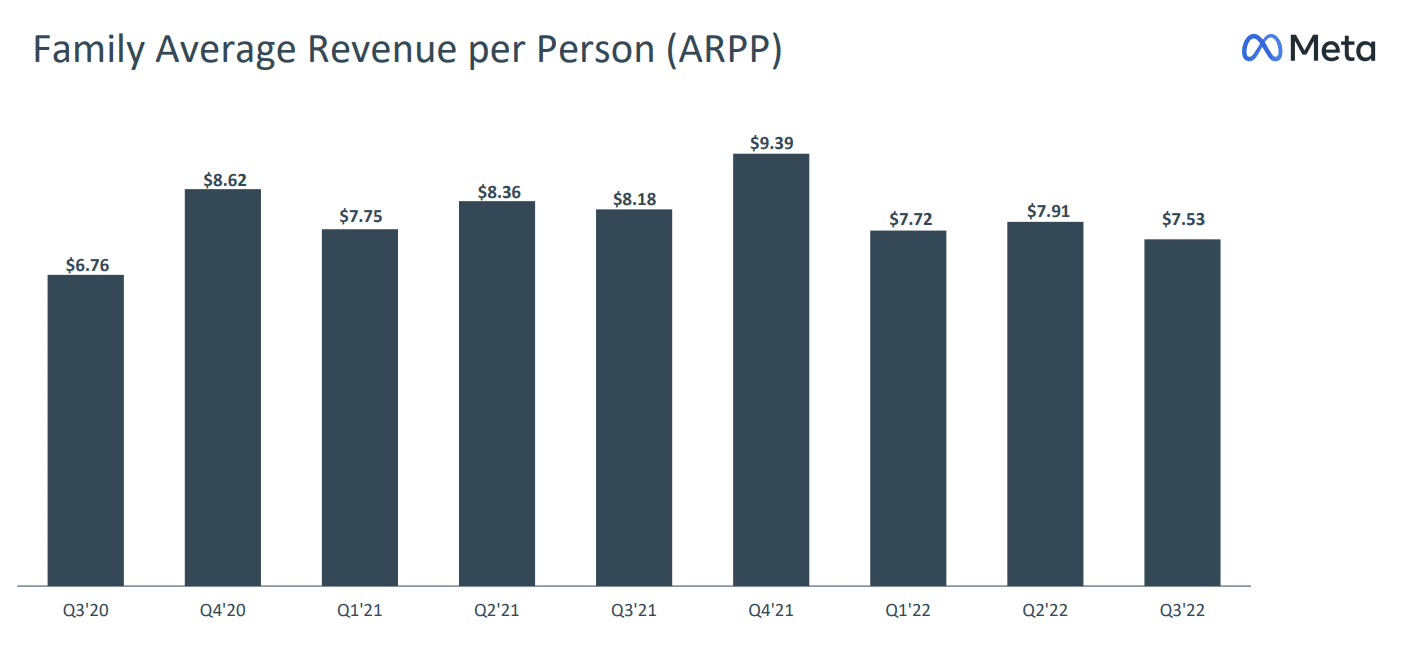

Wie es um die Werbeeinnahmen steht, lässt sich anhand der Kennzahl „Average Revenue per Person (ARPP)“ erkennen, die den Umsatz pro Nutzer ausdrückt. Dieser ist mit 7,53 USD im Vergleich zum Vorjahresquartal um acht Prozent gefallen.

Allgemein fallen immer wieder auf Neue die erheblichen Unterschiede zwischen den geographischen Regionen auf. Während im zweiten Quartal ein Nutzer in den USA oder in Kanada 50,25 USD an Umsatz generierte, sind es in Europa nur 15,64 USD. Im Raum Asien und Pazifik beträgt der ARPP lediglich 4,45 USD.

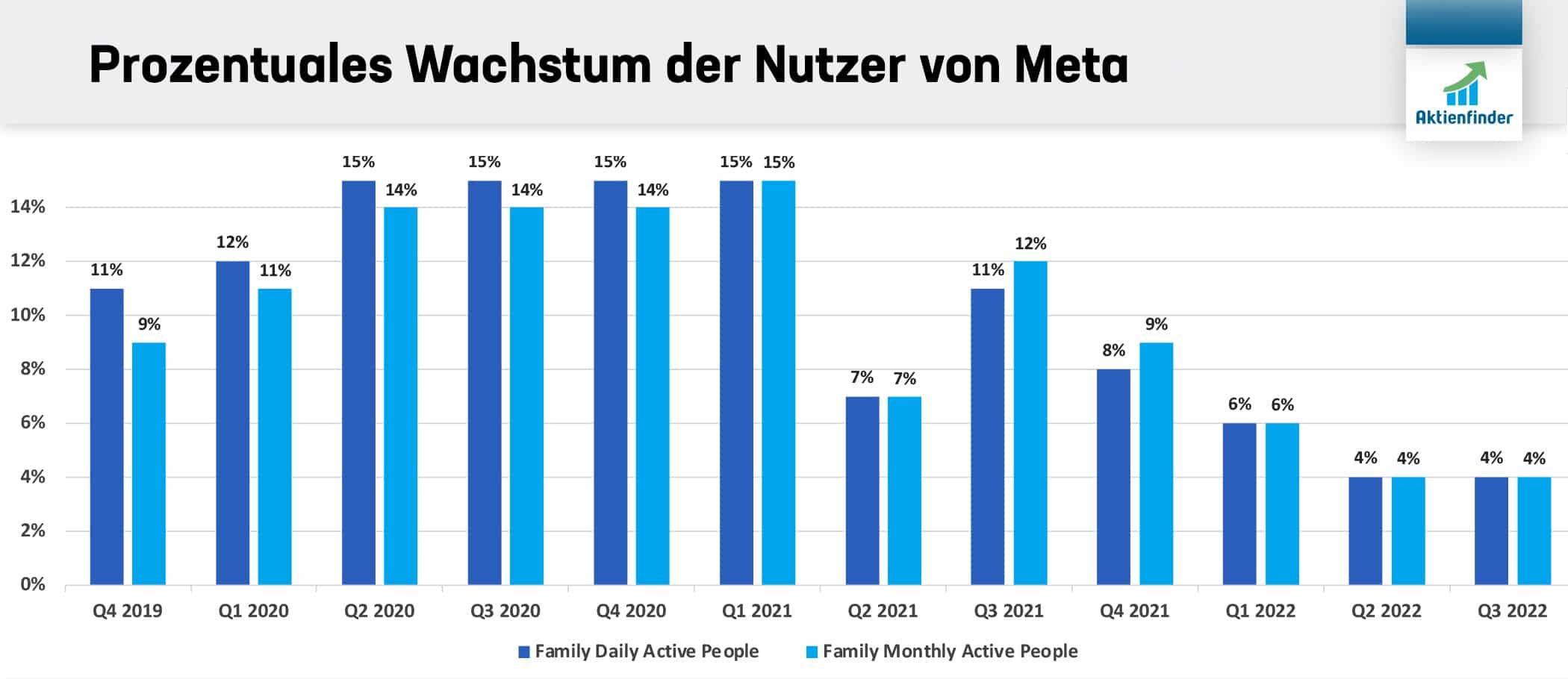

Rückläufige Werbeeinnahmen sind das eine. Noch schlimmer aber wäre, wenn Metas Social-Media-Plattformen die Benutzer verloren gingen. Wie es um die Nutzung der Plattformen steht, geben die Kennzahlen „Monthly Active People (MAP)“ bzw. „Daily Active People (DAP)“ wieder. Und hier ist Entwarnung angesagt. Denn die Zahl der täglich aktiven Nutzer stieg mit über 2,9 Milliarden im Vergleich zum Vorjahresquartal um vier Prozent. Allerdings schwächt sich das Nutzer-Wachstum immer weiter ab. Bei den monatlich aktiven Nutzern verhält es sich analog.

Meta unter Wettbewerbsdruck

Meta ringt gegen die erstarkende Konkurrenz um schrumpfende Werbebudgets. Als Reaktion auf den Erfolg von TikTok setzt Meta in Facebook und Instagram auf Reels, ist damit aber nur vordergründig erfolgreich. Zwar werden die kurzen Clips laut Zuckerberg täglich 140 Milliarden Mal auf Kosten von TikTok angesehen, einem Anstieg von 50 Prozent innerhalb von sechs Monaten entspricht:

„Reels is incremental to time spent on our apps. The trends look good here, and we believe that we're gaining time spent share on competitors like TikTok.“, Mark Zuckerberg, CEO, Earnings Call Q3 2022

Allerdings bringen Reels-Videos weniger ein als klassische Werbeformate wie gesponsorte Posts oder Stories, die von den Reels kannibalisiert werden. Auch deshalb ist der durchschnittliche Preis pro Anzeige (Average Price per Ad) im Vergleich zum Vorjahresquartal um 18 Prozent gesunken. Laut Zuckerberg könne es 12 bis 18 Monate dauern bis Reels ähnlich profitabel wie andere Formate sein werden (Earnings-Call, p. 10).

Auf dem Weg dahin will Meta analog zu TikTok den Fokus auf für Nutzer neue, unbekannte Inhalte von nicht abonnierten Creatorn lenken. Denn im Gegensatz zu TikTok sieht man auf den Meta-Plattformen hauptsächlich Inhalte von Konten, denen man bereits folgt. Diese Umstellung trifft in der Instagram-Community jedoch auf teils harsche Kritik sowohl bei den Creatorn als auch den Nutzern.

Apple macht Meta das Leben schwer

Im letzten Jahr hat Apple für iPhones und iPads seine Datenschutz-Einstellungen verändert. Die App-Entwickler, wozu auch Meta gehört, müssen erst um Erlaubnis fragen, bevor sie die Nutzerdaten über verschiedene Apps oder Websites tracken dürfen. Da viele Apple-Nutzer dies ablehnen, kann Meta nicht mehr personalisiert und zielgerichtet seine Werbeanzeigen an diese Nutzer ausspielen. Dadurch sinkt für die Werbekunden der Wert der Anzeigen. Auch TikTok, Youtube, Snapchat oder Twitter sind davon betroffen. Währenddessen schaltet Apple eigene Werbeanzeigen auf seinen Apple-Produkten und tritt damit als Wettbewerber im Werbegeschäft auf.

Die wichtigsten Kennzahlen auf einen Blick

Wie sich Meta im Vergleich zum Vorjahresquartal entwickelte, gibt Auskunft über den Geschäftsverlauf, während die Schätzungen der Analysten oft maßgeblich für den kurzfristigen Kursverlauf sind.

| |

Umsatz in Mrd. USD |

Family Monthly Active People in Mrd. |

Family Daily Active People in Mrd. |

Average Revenuep er User in USD |

Operative Marge in ppts. |

EPS in USD |

| Ergebnis | 27.714 | 3.710 | 2.930 | 7,53 | 20,4% | 1,64 |

| vs. Vorjahresquartal | -4,5% | +4% | +4,0% | -7,9% | -15,5 ppts. | -49,1% |

| Schätzungen | 27.440 | - | - | - | 22,5% | 1,90 |

| Surprise | +1,0% | - | - | - | -2,1 ppts. | -13,5% |

In diesem Fall lässt sich der Kursrückgang nicht durch die Zahlen des abgelaufenen Quartals erklären. Tatsächlich stieg der Kurs der Meta Aktie nach Veröffentlichung der Zahlen zunächst um bis zu 8 Prozent, fiel dann aber mit Bekanntgabe noch höherer zukünftiger Entwicklungskosten für das Metaverse.

Ist die Meta Aktie günstig bewertet?

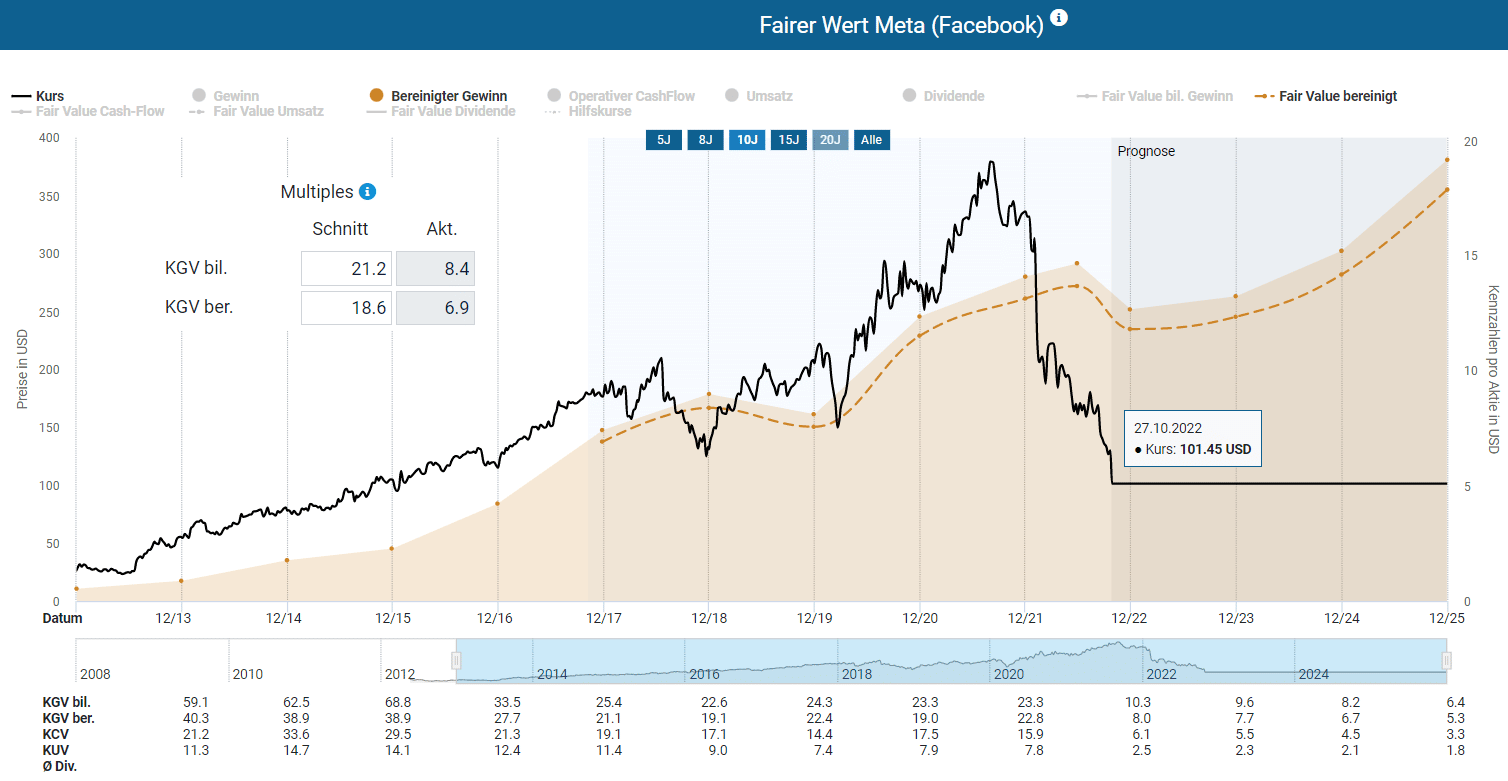

Die Dynamische Aktienbewertung des Aktienfinders ermittelt den fairen Wert der Meta Aktie und sagt aus, ob die Aktie gemessen an der historischen Bewertung aktuell über- oder unterbewertet ist. Im Aktienfinder kann der Fair Value auf den bilanzierten Gewinn, den bereinigten Gewinn, den operativen Cash-Flow, den Umsatz oder die Dividende berechnet werden. Welche Kennzahl für die Bewertung der Meta Aktie am besten geeignet ist, erfährst du im nachfolgenden Unterkapitel.

So wird die Meta Aktie bewertet

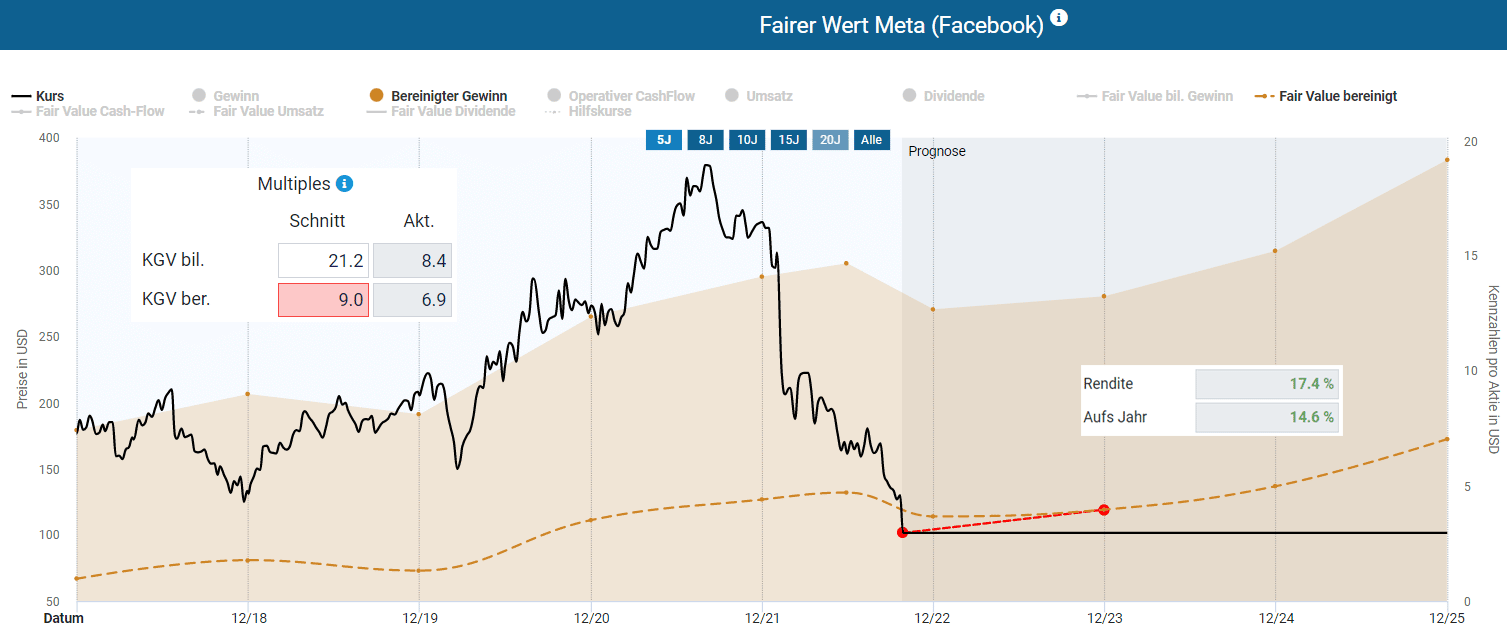

Für die Bewertung der Meta Aktie eignet sich der bereinigte Gewinn, der den Gewinn um Sondereffekte bereinigt. Für die potenzielle Renditeerwartung wird die Bewertung der letzten fünf Geschäftsjahre herangezogen. So bewertete der Markt die Meta Aktie im Schnitt der letzten neun Jahre mit einem fairen Wert von 21,2 auf Basis des bereinigten Gewinns. Auf den ersten Blick scheint die Meta Aktie bei dieser Herangehensweise deutlich unterbewertet zu sein.

So hoch ist das Renditepotenzial

Bei der Dynamischen Aktienbewertung der Meta Aktie habe ich aufgrund des Risikos der hohen Investitionen in das Metaverse und des schwächelnden Werbemarkts entschieden, den durchschnittlichen fairen Wert des bereinigten Gewinns manuell von 21,2 auf 9,0 deutlich nach unten zu korrigieren. Bis zum Ende des Geschäftsjahres 2023 ergibt sich mit einem Kursziel von rund 119 USD ein annualisiertes Renditepotenzial von 14,6 Prozent.

Nach unserem schnellen Meta Crash-Report haben die Analysten ihre Gewinnprognosen für die weiteren Geschäftsjahre nach unten angepasst. Aus diesem Grund ergibt sich mit einem bereinigten KGV von 9,0 nun ein prognostiziertes Verlustpotenzial für das nächste Geschäftsjahr. Nutze die Dynamische Aktienbewertung im Aktienfinder um selbst die Meta Aktie mit den aktuellsten Kursdaten und Analystenprognosen zu analysieren. So ermittelst du für dich, ob eine Aktie wie Meta ein Schnäppchen oder überteuert ist.

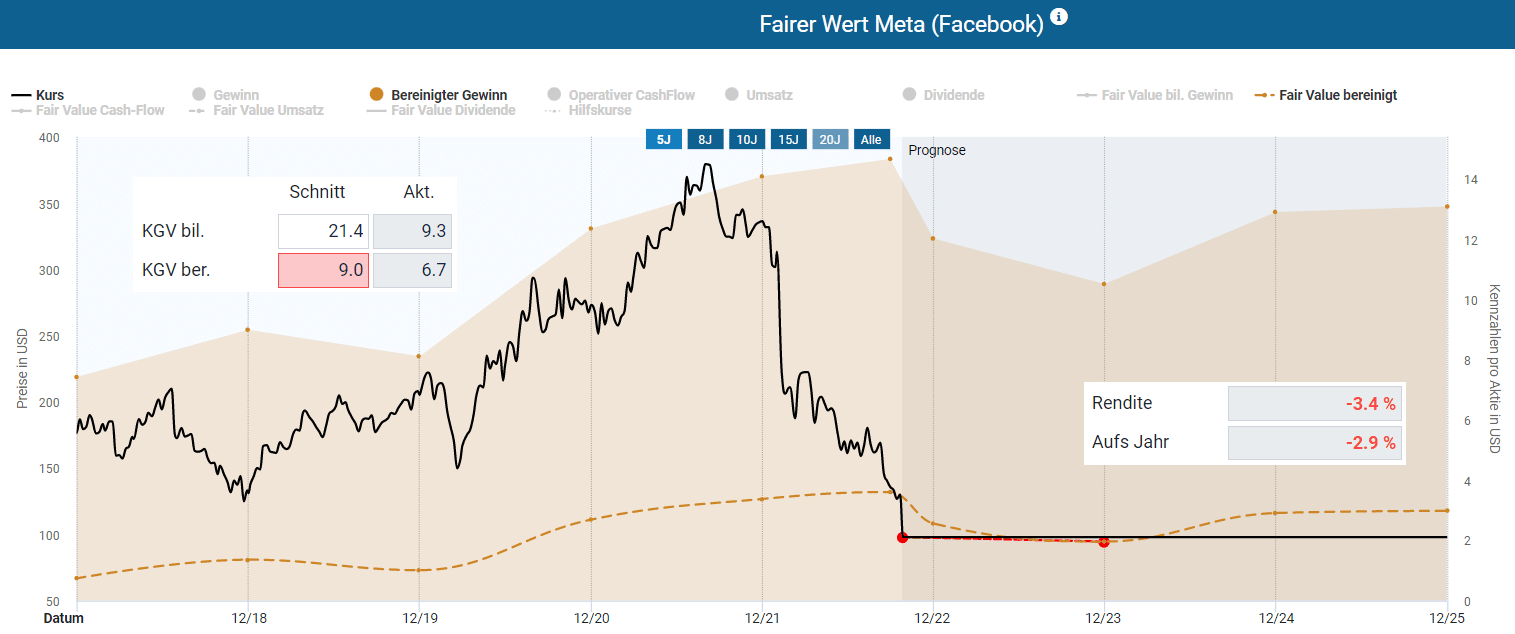

Ein Tag später ergibt sich mit einem bereinigten KGV von 9,0 ein Kursziel von nur noch 95 statt 119 USD, was einem prognostizieren Verlustpotenzial von 2,9 Prozent bis zum Ende des Geschäftsjahrs 2023 entspricht. Die gesunkenen Prognosen der Analysten, die erst nach unserem zeitigen Crash-Report erfolgten, mindern das potenzielle Renditepotenzial der Meta Aktie erheblich.

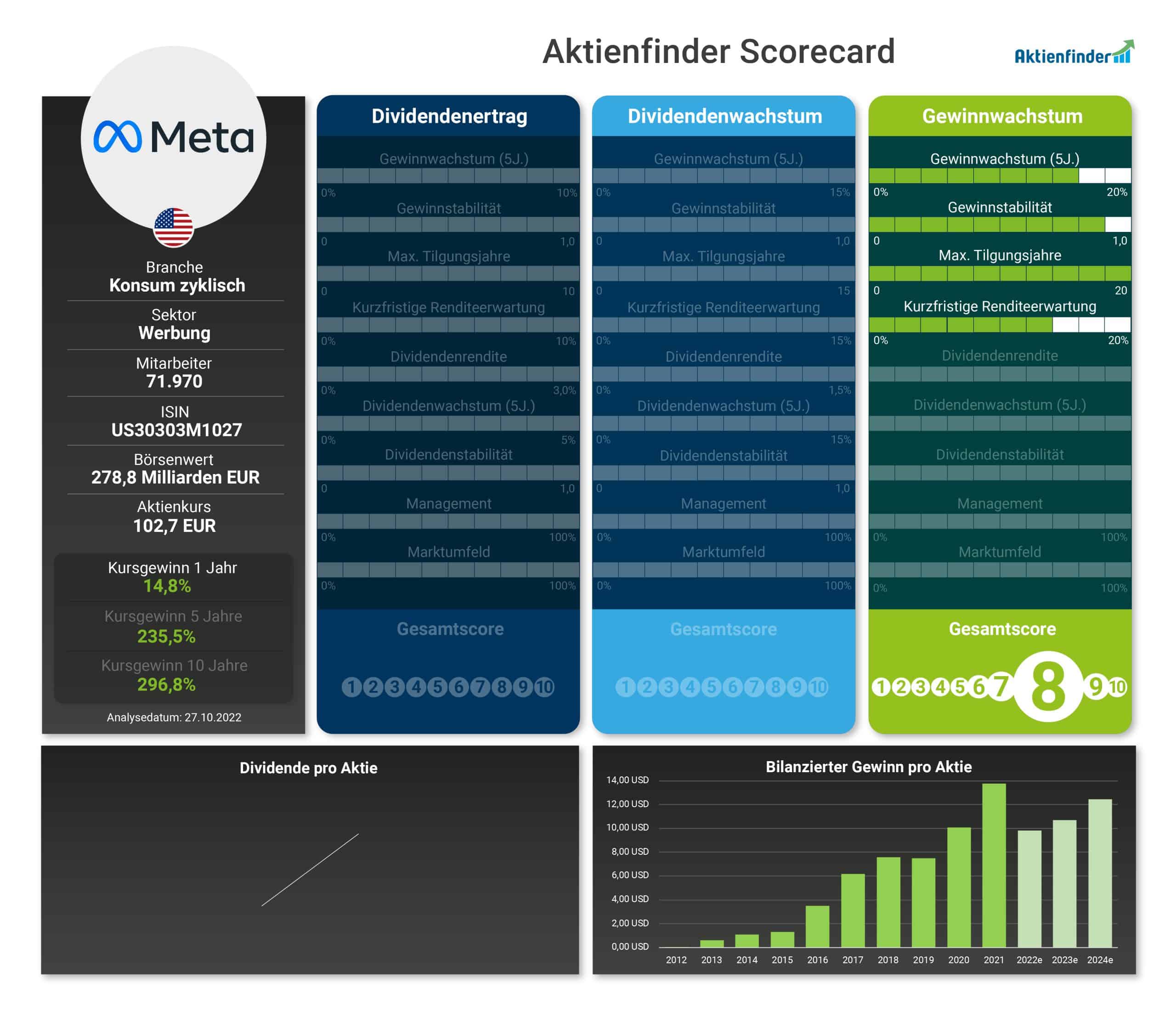

So schneidet Meta in der Aktienfinder Scorecard ab

Die Aktienfinder Scorecard gibt die Attraktivität einer Aktie für die drei beliebtesten Anlagestrategien wieder. Bei der Dividendenertrags-Strategie setzt du auf hohe Dividenden von Anfang an, bei der Dividendenwachstums-Strategie auf dynamisches Dividendenwachstum und bei der Gewinnwachstums-Strategie auf hohe Kursgewinne. Während einige Aktien für mehrere Strategien geeignet sind, schneiden andere Aktien nur bei einer oder auch keiner Anlagestrategie gut ab. Allen Anlagestrategien ist gemein, dass sie auf Qualitätsaktien mit langfristigem Gewinnwachstum setzen. In diesem Artikel stellen wir die Aktienfinder Scorecard vor.

Da Meta keine Dividende zahlt, kommt die Aktie für keine der beiden Dividendenstrategien in Betracht. Wer allerdings auf Kursgewinne setzt, kann ein Auge auf Meta werfen. Ob Meta das hohe Gewinnwachstum der letzten Jahre halten kann, ist aber aufgrund der hohen Investitionen in das Metaverse fraglich.

Fazit – Eine Wette auf das Metaverse

Der Kauf der Meta Aktie ist eine Wette auf den Erfolg des Metaverse. Die milliardenschweren Investitionen in das Metaverse erscheinen aus dem Blickwinkeln eines betriebwirtschaftlichen Lehrbuchs wenig sinnvoll, weil der Kapitalrückfluss zum einen sehr unsicher und zum anderen nicht zeitlich terminiert ist. Zwar kann sich Meta diese Investitionen leisten, allerdings gerät das Kerngeschäft immer stärker unter Druck. Es entsteht der Verdacht, das Management konzentriere sich zu sehr auf eine nebulöse Vision anstatt auf das Tagesgeschäft.

Für mich ist Meta zu unsicher. Ich bin lieber in risikoärmere Unternehmen wie bei Microsoft oder Alphabet investiert, die derzeit ebenfalls mit deutlichen Abschlägen zu haben sind.

Als Premium-Mitglied bekommst du Premium-Research auf dem Niveau eines hochklassigen Börsenbriefs. Zugleich erlangst du als Premium-Mitglied Zugriff auf den beliebtesten Aktienfinder Deutschlands. Alle hier getroffenen Aussagen bezüglich fundamentaler Qualität und Bewertung von Meta und vielen weiteren Aktien kannst du mit stets aktuellen Daten im Aktienfinder nachvollziehen.

5 Antworten

Vielen Dank für die Top Analyse. Interessant zu sehen wie man mit dem angepassten KGV dennoch auf so eine gedämpfte Rendite kommt, durch die dementsprechend angepassten Analysten Schätzungen der kommenden Jahre. Definitiv hat sich der investment Case für Meta um 180 Grad gedreht.

Abgesehen hiervon, wäre interessant von dir eine Analyse zu dem turnaround Kandidaten Coty zu bekommen, ebenso durch deine vergangenen internen Einblicke zu dem Unternehmen.

Beste Grüße!

Danke für den Crash-Report, wie immer gelungen!

Wäre es möglich, dass ihr eure Korrekturen zur Berechnung des Renditepotenzials ein wenig begründet?

Warum generell die Anpassung und vor allem, warum in entsprechender Höhe? Steckt hier ein Rechenmodell dahinter oder sind das (freie) Bauchentscheidungen? Warum wird hier auf 9 und nicht 5 oder 15 runter korrigiert?

Ich würde mir hier ein bisschen mehr Transparenz zur Nachvollziehbarkeit wünschen. Dachte ich mir schon häufig, ist also nicht unbedingt nur auf dieses Update bezogen 🙂

Beste Grüße

Christian

Hi Christian,

danke für das Feedback!

Die Begründung für die Anpassung ist folgende:

„aufgrund des Risikos der hohen Investitionen in das Metaverse und des schwächelnden Werbemarkts entschieden, den durchschnittlichen fairen Wert des bereinigten Gewinns manuell von 21,2 auf 9,0 deutlich nach unten zu korrigieren.“

Die Anpassung erfolgt mit größter Sorgfalt nach eigenem Ermessen, die auf 1) den historischen Fair Value, 2) dem aktuellen KGV, 3) der aktuellen Marktlage und 4) die dargestellten Risiken und Chancen basiert.

Ein KGV von 5 wäre mir zu niedrig, da trotz allem ein funktionierendes Werbe-Geschäftsmodell eines Social-Media-Marktführers mit einem sehr starken freien CashFlow hinter Meta steckt. Ein KGV von 15 wäre mir aber in Anbetracht der hohen risikoreichen Investitionen ins Metaverse deutlich zu viel. Der Markt bestätigt mir diesen Eindruck mit einem bereinigten KGV von aktuell 6,7.

Ich hoffe, diese ausgeführten Gedankengänge helfen weiter! Natürlich gibt es bei der Bewertung sehr viele Interpretationsspielräume. Hier gibt es kein richtig oder falsch, denn sonst könnten wir die Zukunft vorhersagen 🙂

Viele Grüße

David

Hallo David,

vielen Dank für Deine Ausführungen.

Auch ich stolpere immer wieder darüber, dass ihr bei Analysen manuell in das historische KGV eingreift.

Den Schritt verstehe ich deshalb nicht, weil in eurem Chart ja bereits sowohl die Historie, als auch ggf. fallende Gewinne von den Analysten eingepreist werden.

Wenn Du das durchschnittliche KGV manuell senkst, würde das ja einem nachträglich höher berechneten Gewinn, oder niedrigerem Kurs entsprechen. Aber warum tut ihr das?

Ich hoffe meine Frage wird klar 🙂

Ansonsten vielen Dank für die Analyse und Deine Gedanken hierzu.

Viele Grüße

Simon

Hallo Simon,

die Schätzungen der Analysten sind nicht in steingemeißelt und die Analysten können falsch liegen. Wenn die Gewinne sich in den nächsten Monaten oder Jahren unter den derzeitigen Schätzungen entwickeln, dann wird das aktuelle KGV sinken, weil die Gewinne in Zukunft geringer als angenommen ausfallen. Aus diesem Grund passen wir in einigen Analysen das KGV an und lassen somit unsere persönliche Ansicht über die weitere Geschäftsentwicklung in die Analyse einfließen. Der Meta Crash-Report ist hierfür ein gutes Beispiel, dass Analysten falsch liegen können.

Ich hoffe, meine Antwort klärt deine Frage. Wenn nicht, melde dich gerne 🙂

Viele Grüße

David