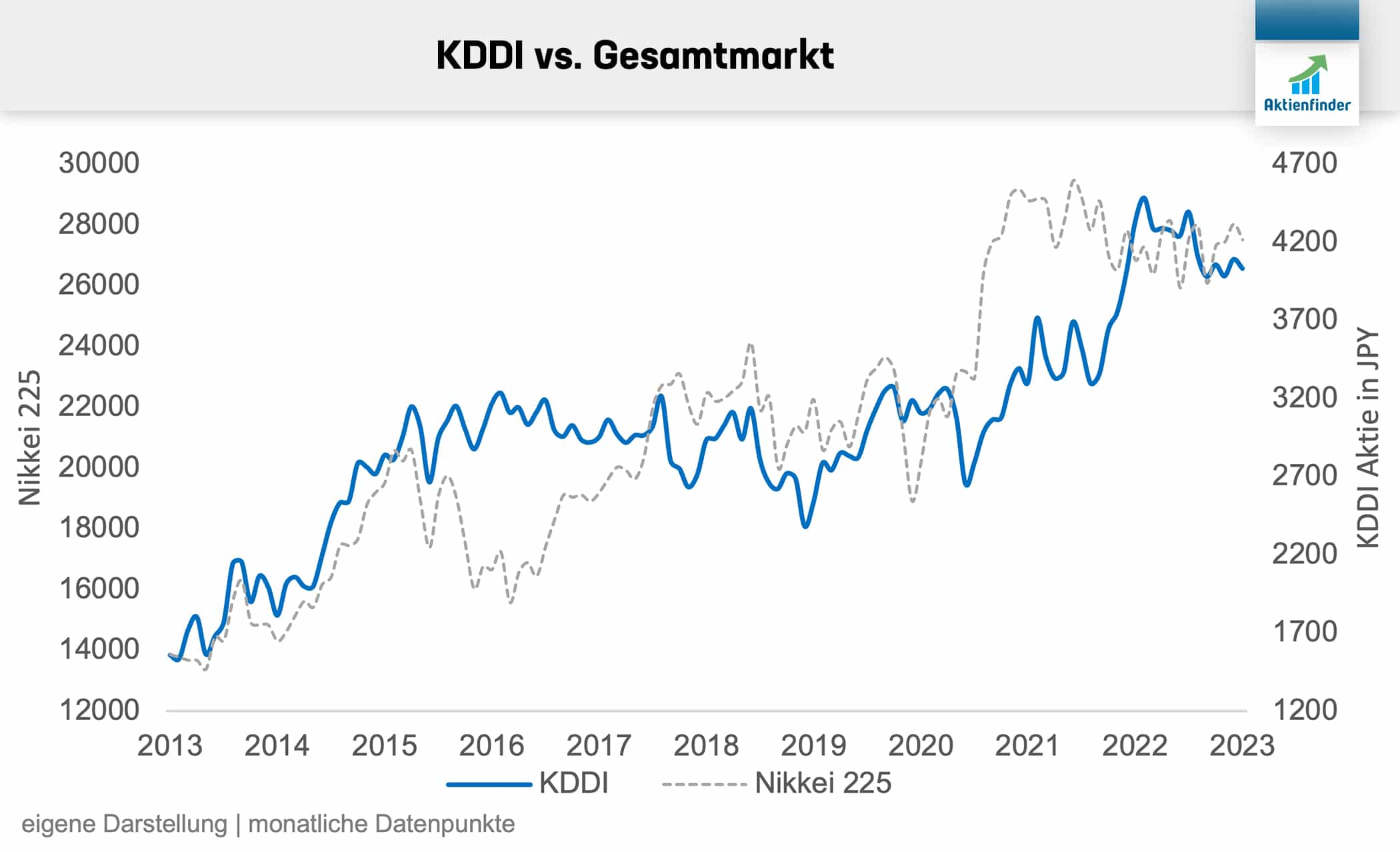

Der japanische Telekom-Konzern KDDI ist seit Jahren unerschütterlich auf Platz Zwei am heimischen Mobilfunkmarkt und will mithilfe von SpaceX Starlink-Satelliten Empfang in den entlegensten Regionen Japans sicherstellen. Dabei erweist sich der Kurs gegenüber dem japanischen Gesamtmarkt als Fels in der Brandung, während die Dividende seit weit über zwei Jahrzehnten nicht gekürzt wurde. Wir verraten dir, welche Weichen das Unternehmen für die digitale Zukunft stellt und, ob die Aktie aktuell besonders preiswert zu haben ist.

Das Geschäftsmodell in aller Kürze

KDDI in seiner heutigen Form ist kurz nach der Jahrtausendwende entstanden. Die Vorgeschichte reicht jedoch in unterschiedlichen Ausprägungen zurück bis ins Jahr 1953. Das Unternehmen mit Sitz in Tokyo beschäftigt knapp 50.000 Mitarbeiter und bedient mit rund 85 Prozent Umsatzanteil im Geschäftssegment „Personal“ vorwiegend Privatkunden, aber auch Geschäftskunden mit rund 15 Prozent im Segment „Business“ sind vertreten. Im Privatkundenbereich fährt KDDI eine Mehrmarkenstrategie (S. 4) mit unterschiedlichen Preissetzungsstrategien, um Kundenbedürfnisse möglichst breit zu adressieren.

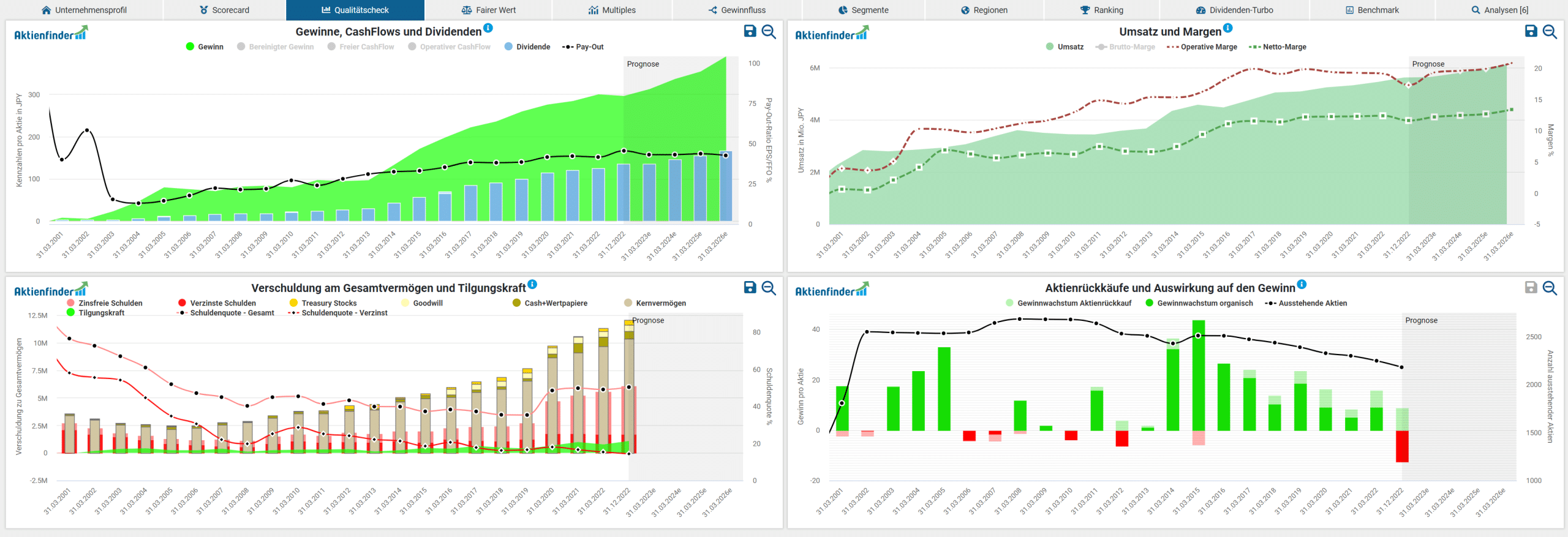

Besonders aufschlussreich ist bei KDDI der Qualitätscheck im Aktienfinder. Links oben im Dashboard wird die hohe Gewinn- und Dividendenstabilität deutlich. Diese ermöglicht eine im Zeitverlauf relativ konstante Ausschüttungsquote von zuletzt knapp über 40 Prozent, wie sie vom Management angestrebt wird. Links unten im Bilanzchart wird das Aktienfinder-Mitglied der geringe Goodwill und die über die Jahre deutlich sinkende (verzinste) Schuldenquote freuen. Die Tilgungskraft (grün) ist hoch und könnte in unter zwei Jahren die verzinsten Schulden abbezahlen. Der Anstieg der zinsfreien Schulden geht darauf zurück, dass KDDI zusammen mit ihrer seit dem Fiskaljahr 2020 vollkonsolidierten Tochter Jibun Bank Zahlungsdienstleistungen und weitere Bankgeschäfte anbietet (S. 15, S. 43). Es handelt sich daher zu einem großen Teil um kurzfristige Kundeneinlagen.

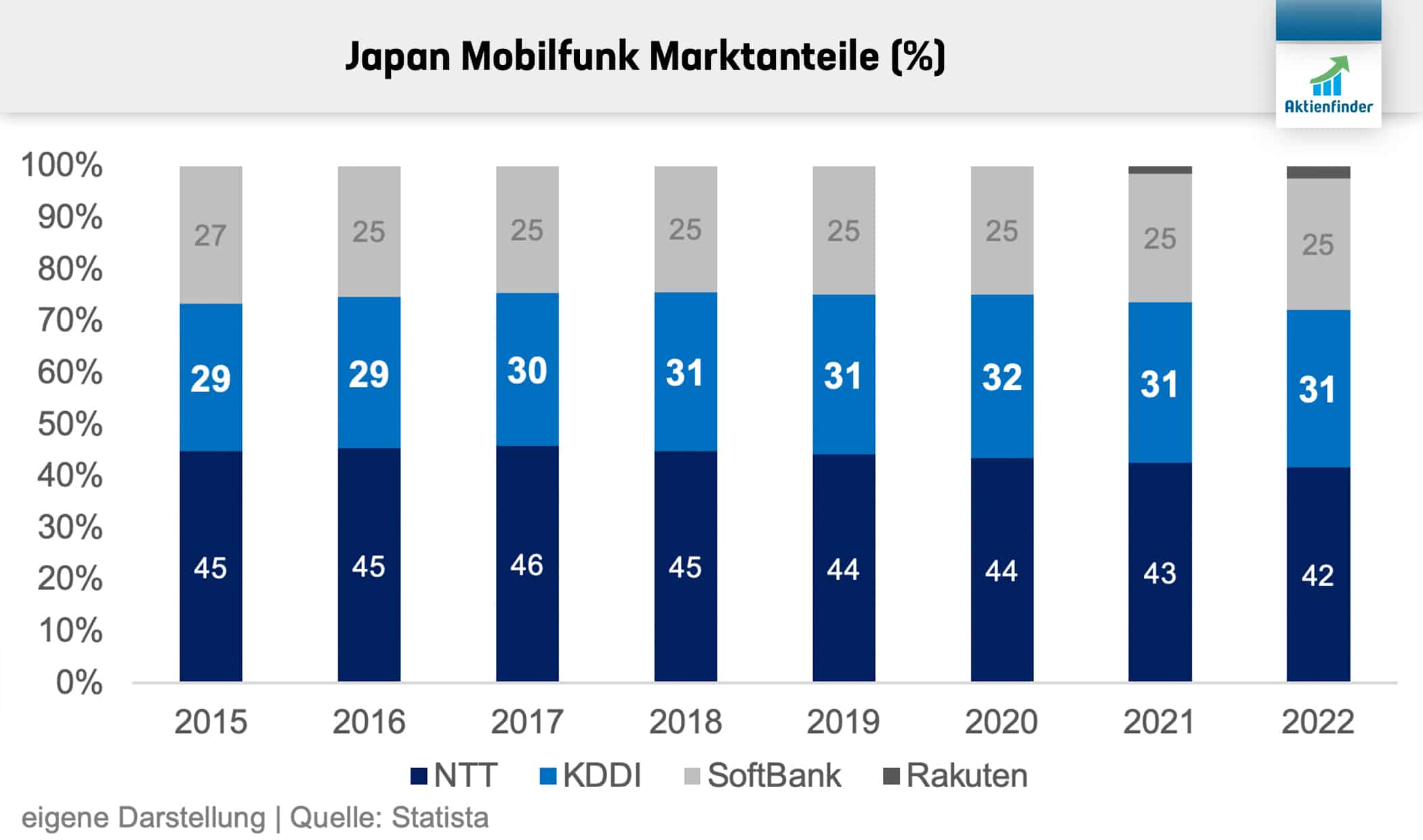

Rechts unten wird das Kommittent von KDDI zum Shareholder Return deutlich, denn das zuletzt nachlassende organische Gewinnwachstum wird versucht, durch Aktienrückkäufe auszugleichen (hellgrün). Rechts oben bei den Umsätzen und Margen ist eine stabile und sogar leicht anwachsende Profitabilität in den vergangenen Jahren sichtbar. Das geht Hand in Hand mit einer gefestigten Marktposition am japanischen Mobilfunk-Markt. KDDI ist auf Platz Zwei hinter NTT.

Was gibt es Neues bei KDDI?

Welche Ereignisse der letzten Monate haben den Aktienkurs von KDDI bewegt und werden für den Erfolg der nächsten Quartale entscheidend sein? In diesem Investor-Update haben wir die Entwicklungen der letzten Monate analysiert.

Kooperation mit SpaceX und 5G-Ausbau

Einer der größten Telekommunikationsausfälle der Unternehmensgeschichte im Juli vergangenen Jahres hat den Aktienkurs von KDDI nur kurzzeitig und im Ausmaß von rund 4 Prozent tangiert. Das Unternehmen versichert daraufhin tiefgehende Kontrollen, um die Resilienz des Telekommunikationsnetzwerks zu steigern.

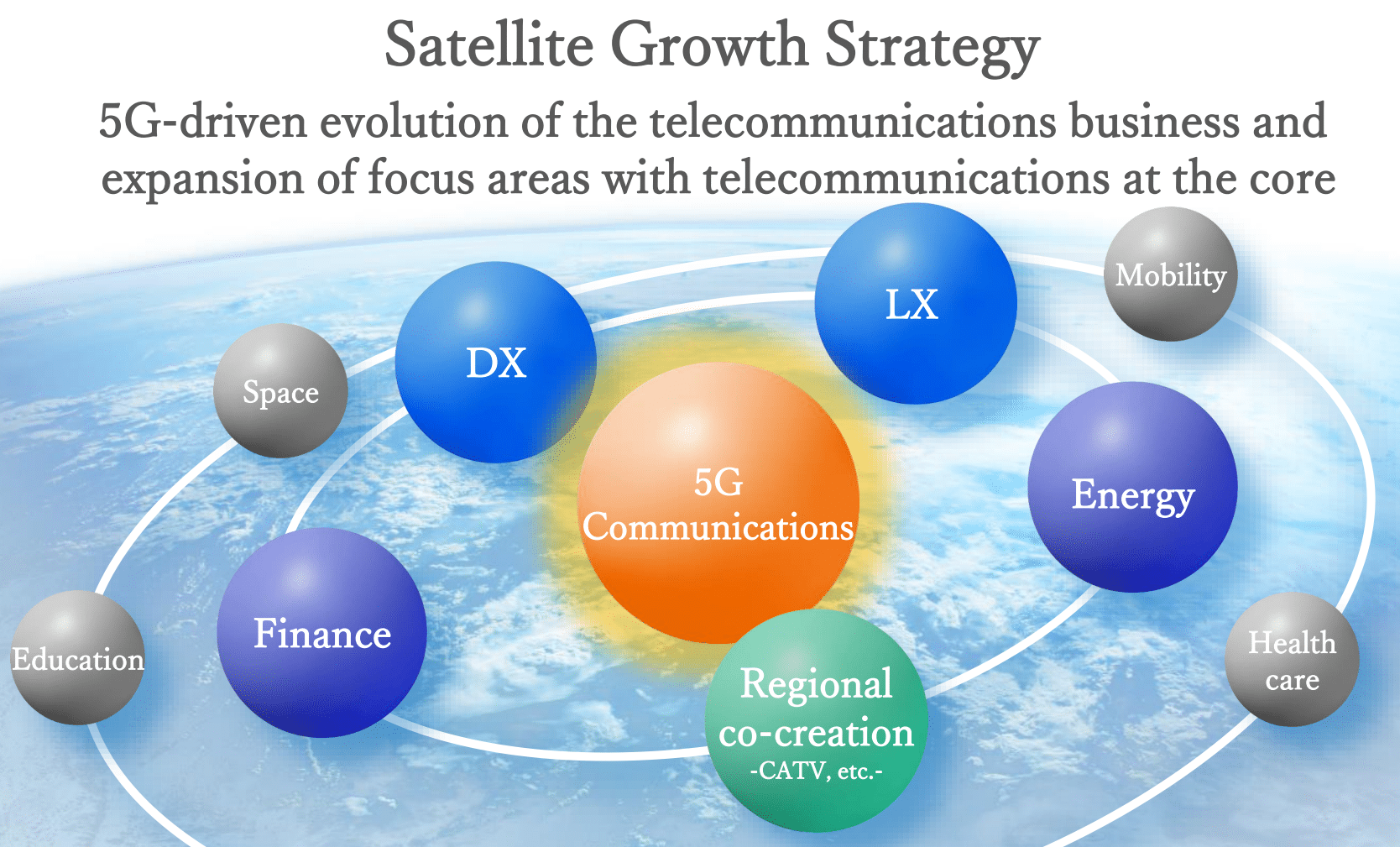

In ihrer Mittelfriststrategie hat KDDI rund um das herkömmliche Telekommunikationsgeschäft dank des 5G-Ausbaus Wachstum in sogenannten „Focus Areas“ ausgerufen (S. 2). Diese umfassen folgende Bereiche:

- Digitale Transformation (DX)

- Finance

- Energy

- Life Transformation (LX)

- Regional Co-Creation

Den 5G-Ausbau (S. 11) möchte KDDI vor allem rund um hochfrequentierte Bereiche wie Geschäftsviertel, entlang von Bahnstrecken und Autobahnen vorantreiben. Um „blind spots“ zu verhindern, hat sich das japanische Telekommunikationsunternehmen mit SpaceX zusammengetan. Mit dessen Hilfe soll die Netzabdeckung auch in entlegenen Gebirgs- oder Inselregionen sowie im Falle von Naturkatastrophen sichergestellt werden. Der Betrieb der Starlink Satelliten von SpaceX wurde im Dezember 2022 aufgenommen (S. 4-6).

Internet of Things und Plattformen für Businesskunden

Auf die strategischen Geschäftsbereiche Digitale Transformation (DX) und Finance möchte ich nun etwas näher eingehen. DX umfasst sämtliche Dienste, die dafür sorgen sollen Telekommunikation in physische Güter aller Art zu integrieren, wie zum Beispiel Autos oder Messgeräte (S. 2). Diese KDDI Internet of Things (IoT) Anschlüsse (S. 16ff.) sollen sich bis 2025 auf 44 Millionen Einheiten nahezu verdoppeln. Sie lagen vor gut einem Jahr noch bei knapp 25 Millionen Einheiten und vor vier Jahren bei 8 Millionen Anschlüssen. Im Bereich der Geschäftskunden möchte KDDI verschiedene digitale Plattformen anbieten, die beispielsweise selbstfahrende Fahrzeuge, Einschaltquotenanalysen in der Medienbranche oder Drohneninspektionen bei Windkraftwerken unterstützen können.

Ein Telekomkonzern mit Bank?

Der Umsatz vom Financial Business ist in den letzten Jahren zweistellig gewachsen und der operative Gewinn hat sich vervielfacht (S. 21). Die sogenannte au Jibun Bank des Konzerns (S. 4f.) hatte im November 2022 kumuliert 2,5 Billionen Yen (umgerechnet gut 17 Mrd. Euro) an Eigenheimkrediten vergeben. Das entspricht über einem Fünftel aller Assets von KDDI. Im Dezember 2022 zählte die hauseigene Bank 5 Millionen Girokonten. Sie zählt damit seit Gründung im Jahr 2015 laut eigenen Angaben zu den am schnellsten wachsenden Online-Banken überhaupt. Das Financial Business trug zuletzt rund zwei bis drei Prozent zum Umsatz bei, ist allerdings noch deutlich margenschwächer als andere Geschäftsbereiche des Gesamtkonzerns.

So läuft das operative Geschäft

Wie erfolgreich lief das operative Geschäft von KDDI in den letzten Quartalen? Das beurteilen wir anhand der hier vorgestellten zentralen Erfolgskennzahlen, den sogenannten Key Performance Indicators, und vergleichen die Geschäftsergebnisse mit den Prognosen des KDDI Managements zu Beginn des Geschäftsjahres. Zuvor ein kurzer Blick weitere interessante Indikatoren aus dem Tagesgeschäft.

Zuletzt (S. 42f.) ist die Anzahl der Privatkunden geringfügig, aber stetig angestiegen. Dagegen ist deren durchschnittlicher monatlicher Umsatzbeitrag umgerechnet um zwei bis drei Euro auf inzwischen deutlich unter 30 Euro gesunken. Insgesamt hat diese Entwicklung das operative Ergebnis (S. 5) deutlich belastet. Zusätzlich belasteten gestiegene Kraftstoffpreise. Selbst das Wachstum in den „Focus Areas“ konnte dies nicht vollständig kompensieren. Bei der Marke UQ mobile (S. 11) kommt es erfreulicherweise vermehrt zu externem Wachstum dank Nutzern, die von einem anderen Wettbewerber zu den Dienstleistungen von KDDI wechseln, anstatt von einer hauseigenen Marke zur Marke UQ mobile zu wechseln.

Die nachfolgenden Key Performance Indicators beziehen sich in den ersten drei Zeilen auf die ersten drei Quartale des Geschäftsjahres 2023, das entspricht April bis Dezember 2022. Da mir keine Quartalsschätzungen von Analysten vorlagen, greife ich die Forecasts des KDDI Managements auf. Das Management gibt ebenfalls nur Prognosen für das Gesamtjahr ab und hat seinen diesbezüglichen Ausblick seit Frühjahr 2022 unverändert belassen. Ich rechne daher die verfügbaren ersten drei Quartale fiktiv auf ein Gesamtjahr hoch und vergleiche, wie realistisch KDDI‘s Gesamtjahresschätzung zum aktuellen Zeitpunkt ist.

| Umsatz in Mrd. JPY |

Operating Income in Mrd. JPY |

Operative Marge | Umsatz NEXT Core Business (DX) in Mrd. JPY |

Umsatz Financial Business in Mrd. JPY |

Operating Income Financial Business in Mrd. JPY |

||

| Q1-3 | 4183 | 843 | 20% | 283 | 163 | 31 | |

| Q1-3 Vorjahr | 4014 | 875 | 22% | 241 | 125 | 10 | |

| Δ Vorjahr | +4,2% | -3,6% | -160 bps | +17% | +31% | +222% | |

| Gesamtjahr Forecast KDDI | 5560 | 1100 | 19,8% | n.a. | 210 | 38 | |

| Gesamtjahr hochgerechnet | 5577 | 1125 | 20,2% | n.a. | 217 | 41 | |

| Gesamtjahr in line mit Forecast? | +0,3% | +2,2% | +40 bps | n.a. | +3,3% | +8,4% |

Der Gesamtjahres-Forecast sollte vor dem Hintergrund der ersten drei Quartale eingehalten bis leicht übertroffen werden können. Das ist aus den unteren drei Zeilen ersichtlich. Dabei ist die operative Marge wie erwartet leicht rückläufig. Deutliches zweistelliges Umsatzwachstum ist in den NEXT Core Business wie etwa dem Financial Business zu beobachten. In diesem Bereich könnte die Gesamtjahresschätzung sogar noch übertroffen werden.

So blickt das KDDI Management in die Zukunft

Welche Entwicklung erwartet das Management für die nächsten Quartale sowie das laufende Geschäftsjahr und in welchen attraktiven Wachstumschancen investiert das Unternehmen? In diesem Kapitel blicken wir aus der Perspektive des Managements in die Zukunft.

Mittelfristig strebt KDDI zweistelliges jährliches Wachstum in den Focus Areas DX (digital transformation), Finance und Energy an (S. 30). Wachstumstreiber soll unter anderem die Eigenheim-Kreditvergabe sein. Das Kreditvolumen soll bis 2025 auf über 3 Billionen Yen anwachsen und damit vom aktuellen Stand nochmals etwa 25 Prozent zulegen (S. 21).

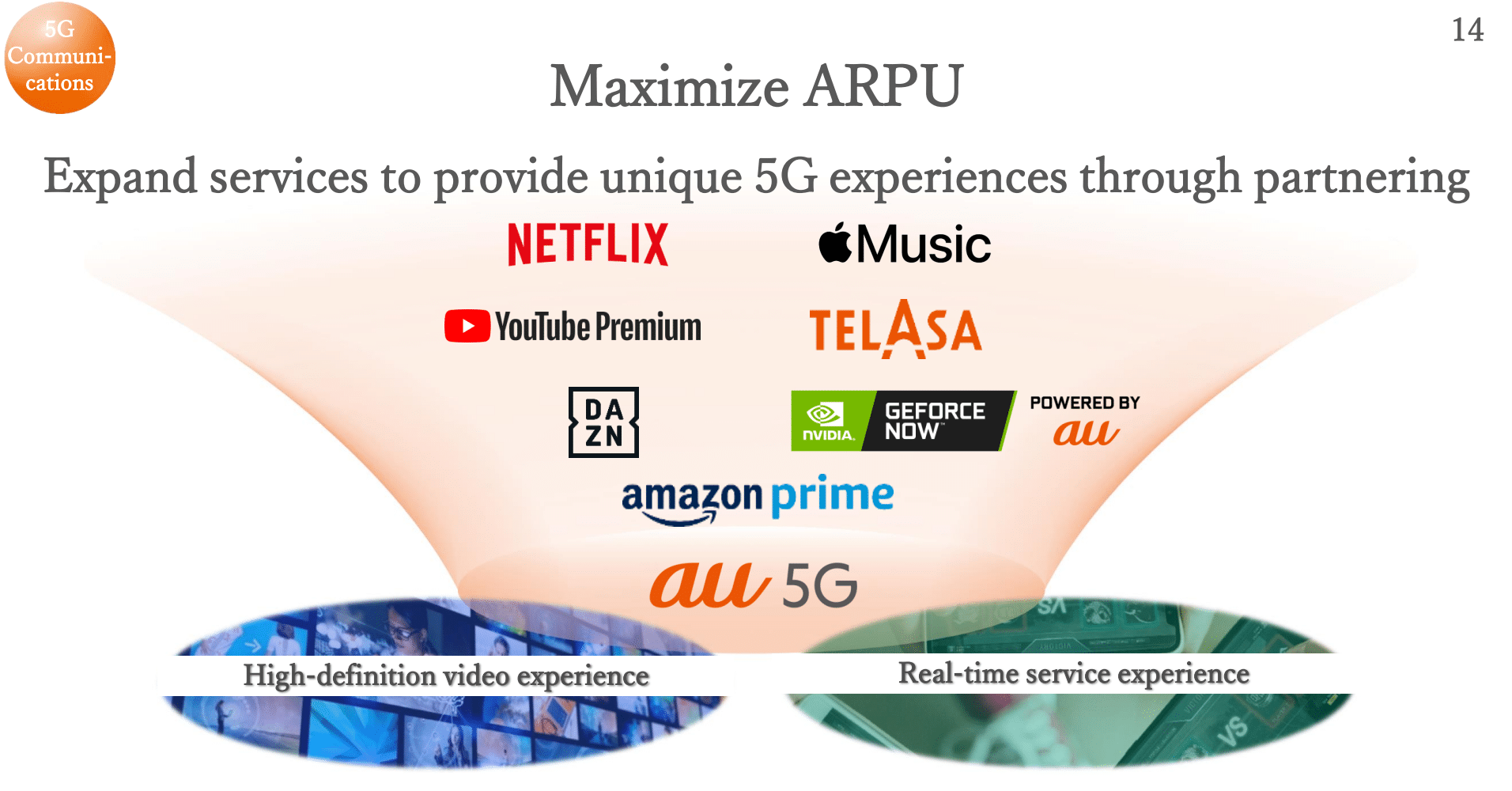

KDDI erwartet, dass die deutlich zurückgelaufenen monatlichen Umsatzbeiträge pro User (ARPU) bis 2025 wieder über das Niveau von 2022 (S. 13) von 4.200 Yen (S. 42) ansteigen. Vom operativen Cashflow soll etwas weniger als die Hälfte in Wachstum mit Fokus auf 5G, „Focus Areas“ und strategische Übernahmen investiert werden. Mindestens 40 Prozent werden in Form von Dividenden ausgeschüttet. Verbleibendes überschüssiges Kapital wird abhängig von neuen Wachstumsmöglichkeiten flexibel für Aktienrückkäufe eingesetzt (S. 37).

Wie attraktiv ist die KDDI Dividende?

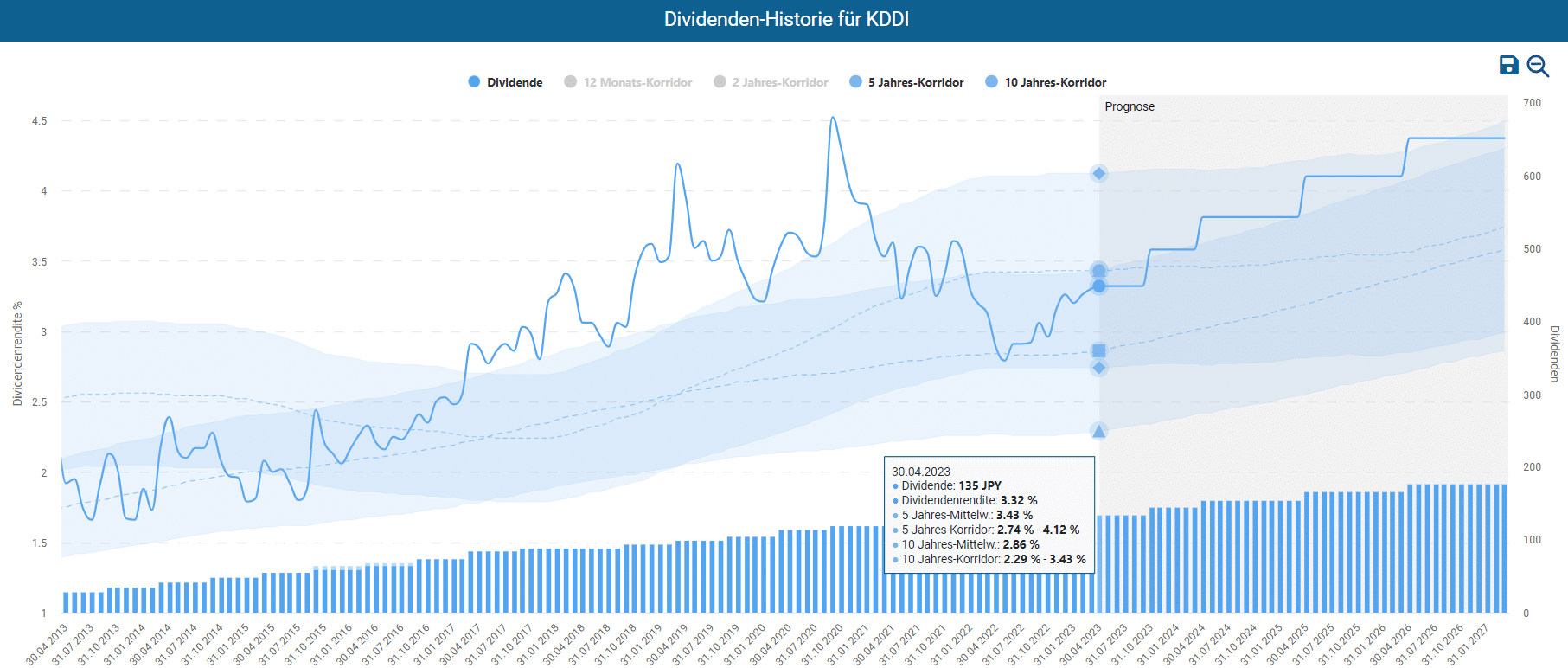

Der Dividenden-Turbo zeigt für die KDDI Aktie einen 5-Jahres-Mittelwert der Dividendenrendite von gut 3,4 Prozent an. Aktuell beträgt die Dividendenrendite gut 3,3 Prozent, womit der Dividenden-Turbo auf eine faire Bewertung hindeutet. Gemessen am 10 Jahres-Korridor ist die aktuelle Dividendenrendite allerdings knapp am oberen Ende, was für eine attraktive Einstiegsmöglichkeit für Dividendeninvestoren sprechen könnte.

Ist die KDDI Aktie günstig bewertet?

Die Dynamische Aktienbewertung des Aktienfinders ermittelt den fairen Wert der KDDI Aktie und sagt aus, ob die Aktie gemessen an der historischen Bewertung aktuell über- oder unterbewertet ist. Im Aktienfinder kann der Fair Value auf den bilanzierten Gewinn, den bereinigten Gewinn, den operativen Cash-Flow, den Umsatz oder die Dividende berechnet werden. Welche Kennzahl für die Bewertung der KDDI Aktie am besten geeignet ist, erfährst du im nachfolgenden Unterkapitel.

So wird die KDDI Aktie bewertet

Für die Bewertung der KDDI Aktie verwende ich den fairen Wert des bereinigten Gewinns. Du könntest jedoch auch den bilanzierten Gewinn für die Bewertung auswählen, da beide Werte annähernd kongruent verlaufen. Für die potenzielle Renditeerwartung wird zunächst die Bewertung der letzten 10 Geschäftsjahre herangezogen. So bewertete der Markt die KDDI Aktie im Schnitt der letzten 10 Jahre mit einem bereinigten KGV von 12,5. Auf den ersten Blick scheint die KDDI Aktie mit einem KGV von 13,1 analog zum Dividenden-Turbo annähernd fair bewertet zu sein.

Wie auch andere japanische Aktien, erscheint mir die KDDI Aktie nach einer genaueren Betrachtung sehr günstig bewertet, weshalb ich zunächst ein deutlich höheres KGV angewandt hätte. Begründet liegt dies im niedrigeren Zinsniveau Japans, vor allem aber im statistisch besonders geringen Kursrisiko von KDDI gegenüber dem Gesamtmarkt. Bedachte Ausschüttungen und Aktienrückkäufe erlauben darüber hinaus die nötigen Wachstumsinvestitionen. Insgesamt hätte ich daher zunächst ein bereinigtes KGV von über 15 angewandt.

Eine zunehmende Fokussierung auf das Bankgeschäft bringt potenziell neuartige Risiken mit sich, die ich an dieser Stelle nicht zu beurteilen vermag. Daher halte ich wiederum einen Abschlag auf das KGV für angemessen. Der langen Historie an geringen Bewertungen stelle ich mich ebenfalls nicht gänzlich entgegen. Ich wende daher ein manuell nur leicht erhöhtes bereinigtes KGV von 13,5 an und komme zu dem Schluss, dass KDDI aus meiner Sicht fair bis leicht unterbewertet ist.

So hoch ist das Renditepotenzial

Basierend auf dieser Bewertung ergibt sich für die nächsten Jahre die folgende jährliche durchschnittliche Renditeerwartung aus Kursgewinnen und Dividenden. Bei einem Kurs von 4000 JPY ist basierend auf sechs Analystenschätzungen bis zum Ende des Geschäftsjahres 2025 ein Renditepotenzial von 12,4 Prozent pro Jahr zu erwarten.

| Kaufkurs in JPY | Erwartete Rendite p.a. bis 03/2024 |

Erwartete Rendite p.a. bis 03/2025 |

Erwartete Rendite p.a. bis 03/2026 |

| 5000,00 | -7,7% | 0,3% | 5,6% |

| 4800,00 | -3,8% | 2,4% | 7,1% |

| 4600,00 | 0,6% | 4,7% | 8,6% |

| 4400,00 | 5,3% | 7,1% | 10,3% |

| 4200,00 | 10,5% | 9,6% | 12,0% |

| 4000,00 | 16,3% | 12,4% | 13,9% |

| 3800,00 | 22,6% | 15,4% | 15,9% |

| 3600,00 | 29,7% | 18,6% | 18,0% |

| 3400,00 | 37,6% | 22,1% | 20,3% |

| 3200,00 | 46,5% | 25,9% | 22,8% |

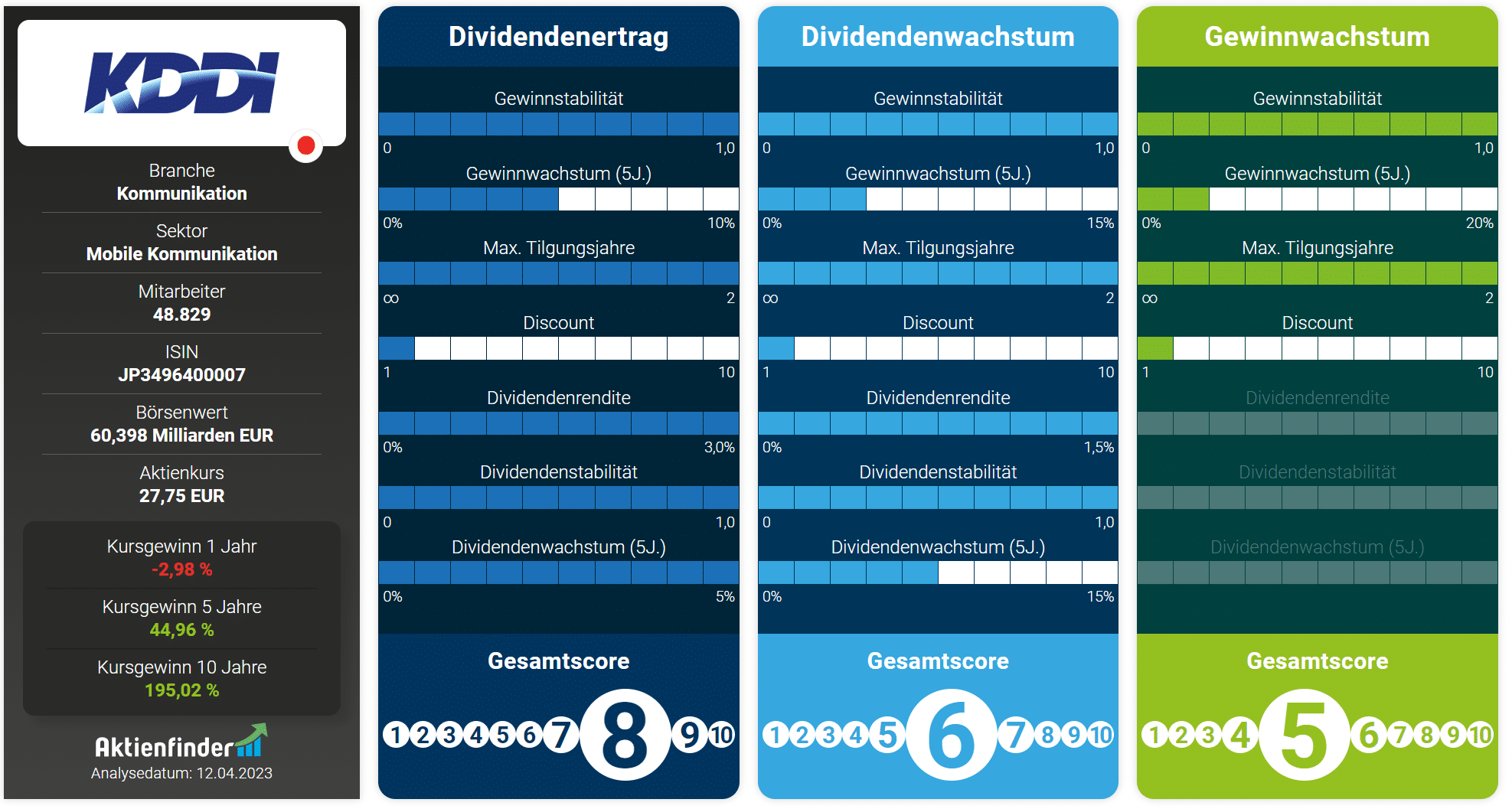

So schneidet KDDI in der Aktienfinder Scorecard ab

Die Aktienfinder Scorecard gibt die Attraktivität einer Aktie für die drei beliebtesten Anlagestrategien wieder. Bei der Dividendenertrags-Strategie setzt du auf hohe Dividenden von Anfang an, bei der Dividendenwachstums-Strategie auf dynamisches Dividendenwachstum und bei der Gewinnwachstums-Strategie auf hohe Kursgewinne. Während einige Aktien für mehrere Strategien geeignet sind, schneiden andere Aktien nur bei einer oder auch keiner Anlagestrategie gut ab. Allen Anlagestrategien ist gemein, dass sie auf Qualitätsaktien mit langfristigem Gewinnwachstum setzen. In diesem Artikel stellen wir die Aktienfinder Scorecard vor.

KDDI besticht vor allem durch Bestnoten in den Kriterien Gewinn- und Dividendenstabilität! Ebenso solide ist die Schuldensituation dank des hohen freien Cashflows und der geringen Verschuldung des Unternehmens, wie hier am Höchstscore für die Tilgungsjahre erkennbar ist. Das Gewinnwachstum der letzten fünf Jahre ist lediglich moderat, weshalb KDDI laut Scorecard tendenziell für Dividendeninvestoren geeignet ist. Alle anderen Investoren könnten KDDI jedoch ebenfalls als Stabilisator im Depot und im Sinne einer Diversifikation nach Asien näher betrachten.

Fazit – Auf Telekom ist immer Verlass, oder?

Bilanz, Gewinnentwicklung, Shareholder-Return, Marktanteil – Die Zahlen zu KDDI verkörpern Stabilität, genauso wie der Kursverlauf im Vergleich zum Gesamtmarkt. Der Dividenden-Turbo und die Dynamische Aktienbewertung im Aktienfinder kommen Hand in Hand mit eigenen Überlegungen zum Schluss einer fairen bis leichten Unterbewertung. Dividendeninvestoren und Freunde von Aktien aus Asien können aktuell zugreifen.

KDDI sieht sein 5G Netz im Zentrum für zahlreiche Zukunftsthemen. In ebendiesen möchte der Konzern dank „Focus Areas“ rund um „5G and beyond“ mitmischen, von Internet of Things (IoT) bis künstliche Intelligenz für Geschäftskunden. Ebenfalls zu beobachten ist das stark wachsende Geschäftsfeld der Financial Services, innerhalb dessen KDDI auch als Bank auftritt. Ich erwarte eine weiterhin stabile Entwicklung im Telekomsektor, wage zu ausgewählten Focus Areas aber noch keine konkrete Einschätzung. Diese werden jedoch entscheiden, ob künftig überdurchschnittliches Wachstum möglich sein wird. Wegen des Bankgeschäfts sehe ich persönlich trotz fairer bis leichter Unterbewertung von einem Kauf ab.