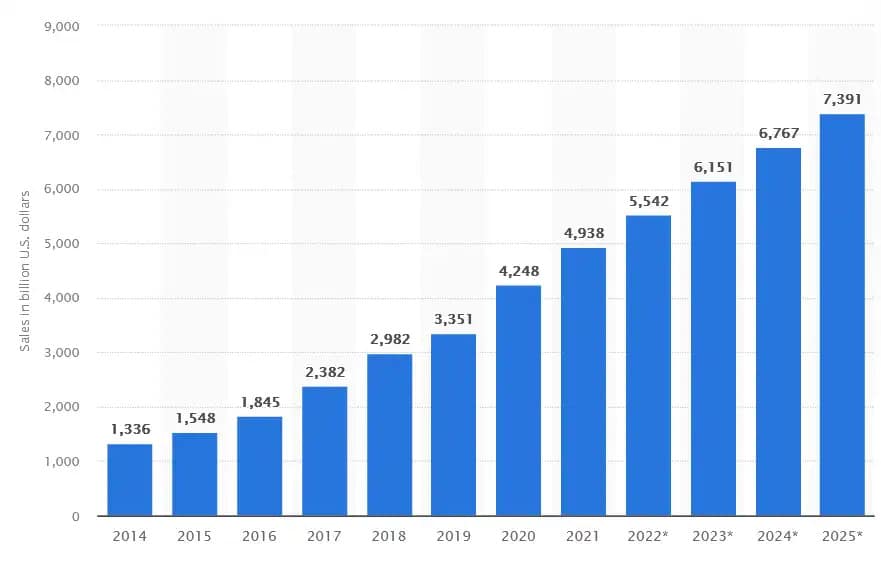

Im Zuge des Tech-Crashs geraten auch Aktien wie Zalando oder Etsy aus dem Segment des Online-Handels unter Druck. Für nervenstarke Anleger könnten sich hier große Chancen auftun, denn das langfristige Wachstum der Branche ist weiterhin intakt. So hat die Pandemie auch im Jahr 2021 zu beschleunigtem Wachstum im Online-Einkauf geführt. Mittlerweile werden E-Commerce Segment "Retail" weltweit 4,938 Billionen Dollar umgesetzt. In Ländern wie Indien, Russland oder China wuchs der Online-Einzelhandel um weit mehr als ein Viertel. Und ein Ende des Wachstums ist nicht in Sicht, auch wenn Branchenriesen wie Otto davon ausgehen, dass sich das Wachstum im Zuge der Aufhebung von Coronabeschränkungen verlangsamen wird.

Laut Statista werden die Umsätze ausgehend vom Niveau des Jahres 2021 in den kommenden vier Jahren nochmals um 2,453 Billionen Dollar steigen. Ein Markt, den wir als Aktionäre nicht außer Acht lassen sollten! In der heutigen Folge von Kaufchancen im Ausverkauf schauen wir uns zwei große Player im Online-Handel genauer an. Ob die Zalando Aktie oder die Aktie von Etsy das Rennen macht, wirst du in diesem ausführlichen Unternehmensvergleich erfahren.

Zalando Aktie - Investieren in die europäische Nummer eins im Mode-Onlinehandel

| KGV | 56,3 |

| Cashflow je Aktie | 1,00 € |

| Operative Marge | 4,32% |

| Dividendenrendite | --- |

| Kursziel Durchschnitt | 94,65 € |

Die Gründungsgeschichte von Zalando (ISIN: DE000ZAL1111) wirkt wie ein Märchen aus dem Bilderbuch. Die Studienfreunde Robert Gentz und David Schneider gründeten 2008 in einer zum Büro umgebauten Wohnung in Berlin das Modeunternehmen ifansho GmbH und verkauften Flip Flops via Internet, um zu testen, ob das Geschäftsmodell funktioniert. Schnell war klar, dass der kostenlose Versand viele Kunden anlockt, und so wurde im Herbst 2008 die Zalando GmbH gegründet. Ein damals äußerst ungünstiger Zeitpunkt, denn kurze Zeit später warf die weltweite Finanzkrise ihren Schatten auf die Weltwirtschaft. Doch die Euphorie des kleinen Teams war nicht zu bremsen und so wuchs der Umsatz stetig und wurde der österreichische Markt erschlossen. 2010 heuerten die beiden Gründer ihren ehemaligen Kommilitonen und bis dato bei der Unternehmensberatung McKinsey tätigen Rubin Ritter an. Ritter wechselte als drittes Mitglied ins Management-Board von Zalando.

Für die ausgefeilte Marketingidee „vor Glück schreiender Frauen“ erhielten die Gründer 2012 den deutschen Marketingpreis. Trotzdem wurde Zalandos Geschäftsidee von Vielen belächelt. Das als „Online-Schuhbude“ bezeichnete Unternehmen schrieb Verluste und hatte mit hohen Retourenquoten zu kämpfen. Schuhe online bestellen, ohne diese vorher anzuprobieren? Das wird nie funktionieren, so lautete die Aussage vieler „Experten“. Doch die Beliebtheit Zalandos wuchs. Um dem enormen Wachstum Rechenschaft zu tragen, wurde die GmbH im Jahr 2013 zu einer Aktiengesellschaft umfirmiert. Die Gründer konnte diese Nummer nicht allein stemmen. Das 2007 von den Samwer-Brüdern gegründete Beteiligungsunternehmen stellte das entsprechende Risikokapital in Höhe von rund 50.000 Euro bereit. Später folgten weitere Investoren wie der Holtzbrinck-Verlag, Kinnevik, Tengelmann sowie Baillie Gifford & Co.. Das Modeunternehmen entwickelte sich währenddessen zur führenden Modeplattform Europas und ist heute das umsatzstärkte Unternehmen, das im 21. Jahrhundert in Europa gegründet wurde. Seit 20.09.2021 ist Zalando sogar im DAX gelistet.

Die erste Zalando Werbung 2009 lief bei vielen TV-Sendern und siehst du hier.

Rasantes, investorengetriebenes Wachstum

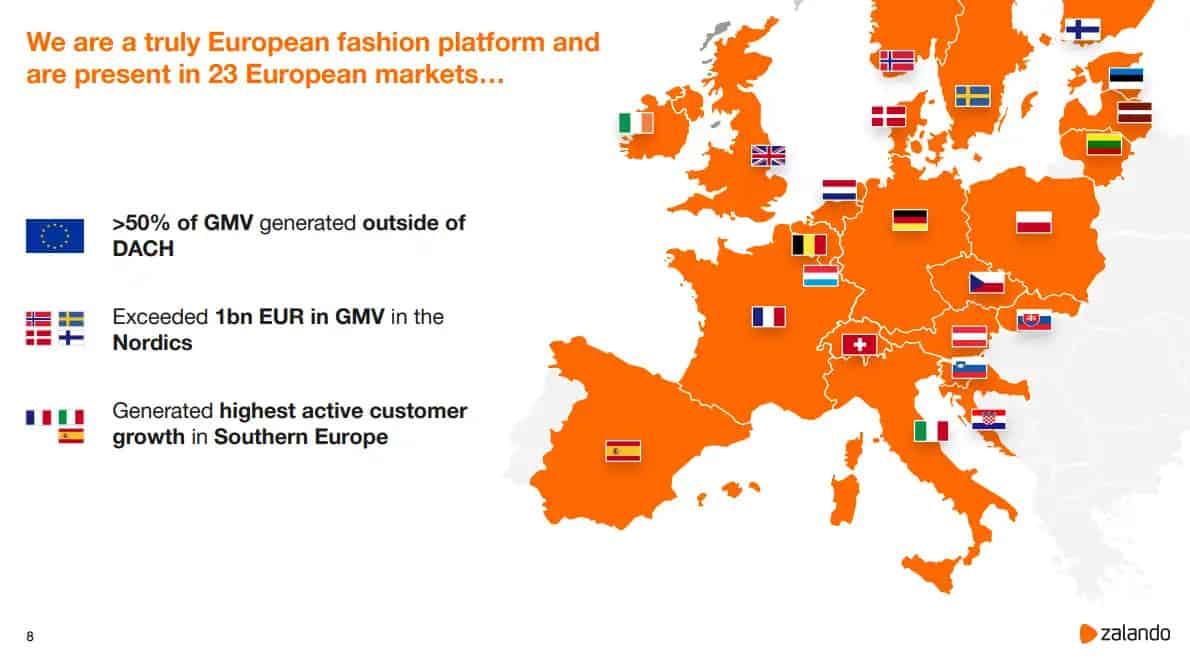

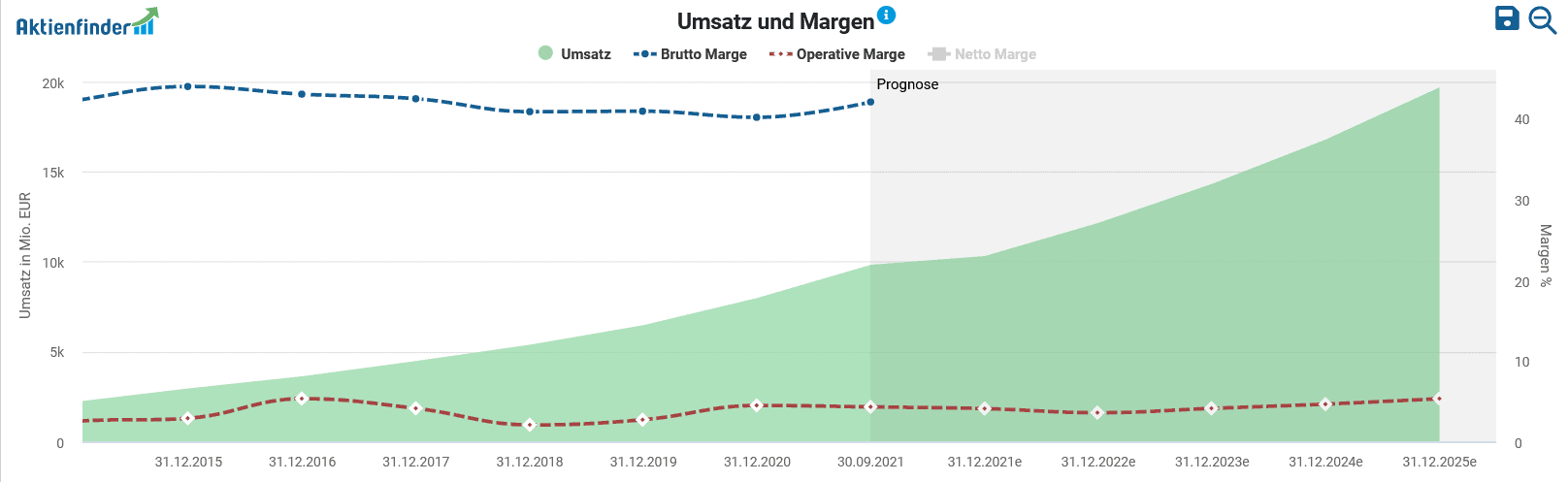

Unter dem Druck der Geldgeber legte Zalando ab dem Jahr 2010 ein rasantes Wachstum hin. Immer größere Lagerbestände verschlangen Unsummen an Geld, die über mehrere Monate hinweg vor Saisonbeginn vorfinanziert werden mussten. 2011 erschloss man den italienischen Markt, kurze Zeit später folgte Großbritannien. Logistikzentren wurden für 3-stellige Millionensummen gebaut. Der immense Kapitalbedarf wurde durch den Börsengang 2014 zum Teil gedeckt. Mit einem Ausgabepreis von 21,50 Euro ging Zalando im Oktober 2014 an die Börse. Damals lag der Jahresumsatz bereits bei stattlichen 2,2 MRD Euro. Heute erlöst Zalando über 10 MRD Euro und ist in 23 Ländern aktiv.

Das Geschäftsmodell von Zalando

So verdient das Unternehmen Geld

Mehr als 2.500 Marken, darunter auch etliche Eigenmarken, sind bei Zalando im Programm. Erweitert wird das Angebot durch die Zalando-Lounge. Dort finden Mitglieder rabattierte Preisangebote. Stationäre Outlets sind ein weiterer Vertriebskanal. Der Vertrieb der Waren erfolgt durch regionale Vertriebszentren wie z.B. in Erfurt oder dem niederländischen Bleiswijk.

Eine wichtige Einnahmequelle ist das Plattformgeschäft, das seit dem Jahr 2015 auch Zugang für Dritthändler und Brands bietet, die ihre Waren über Zalando vertreiben können. Dies schafft Synergieeffekte, denn die Anzahl der angebotenen Artikel erhöht sich dadurch deutlich. Das Unternehmen bietet digitale Dienstleistungen wie z.B. Analytik, Werbung und Full-Service Logistik an. Die sogenannten Fulfillment-Services sind ein wichtiger Meilenstein für das Wachstum. Durch das Plattformgeschäft könnte sich die Wachstumsdynamik fortsetzen. Zalando investierte hohe, dreistellige Millionenbeträge in den Aufbau der Logistik. Modemarken können den starken Website-Traffic und die Versandabwicklung direkt nutzen, ohne ein eigenes Vertriebs- und Absatznetzwerk aufzubauen. Zalando generiert hierdurch Einnahmen ohne Warenrisiko!

Im angesprochenen Fulfillment-Geschäft liegt laut Zalando auch die Zukunft des Unternehmens. Man möchte weg vom reinen Onlineshop hin zu Europas größtem Modemarktplatz.

Die Kundin, bzw. der Kunde, äußert vermehrt den Wunsch, das Shoppingerlebnis auf wenige Webseiten zu beschränken. Dem ist damit Rechnung getragen. Denn neben Schuhen und Mode werden auch Kosmetik, Parfum sowie Haut- und Haarpflege vertrieben.

Zu Zalando gehört auch der Onlineshop Zalon. Zalon ist eine Art Stilberatung. Kunden füllen einen Fragebogen aus und bekommen von einem Stilberater Anlassbezogene Outfits zugesandt. Einkäufe können entspannt zu Hause anprobiert werden. Neben dem Vertriebs- und Plattformgeschäft werden auch Erlöse aus Provisionen und Affiliate-Marketing generiert.

Skaleneffekte

Die Rentabilität Zalandos baut auf Skaleneffekten auf. Je größer die Einkaufsvolumina, desto größer die Herstellerrabatte und die zu erzielende Marge. Doch Anleger sollten sich nicht allzu sehr darauf fokussieren. Die strategische Ausrichtung von Zalando wird zukünftig mehr und mehr im Plattformgeschäft liegen bei dem Zalando als Dienstleister agiert. Deutliche Skaleneffekte ergeben sich auch bei der Logistik mit steigender Anzahl verschickter Pakete.

Eine weitere, sehr wichtige Komponente ist der Website-Traffic und die Conversion-Rate (Prozentsatz der Besucher, die kaufen). Mit steigendem Traffic und höheren Abschlussraten steigt die Attraktivität der Plattform für Drittanbieter.

Warum stürzte die Zalando Aktie ab?

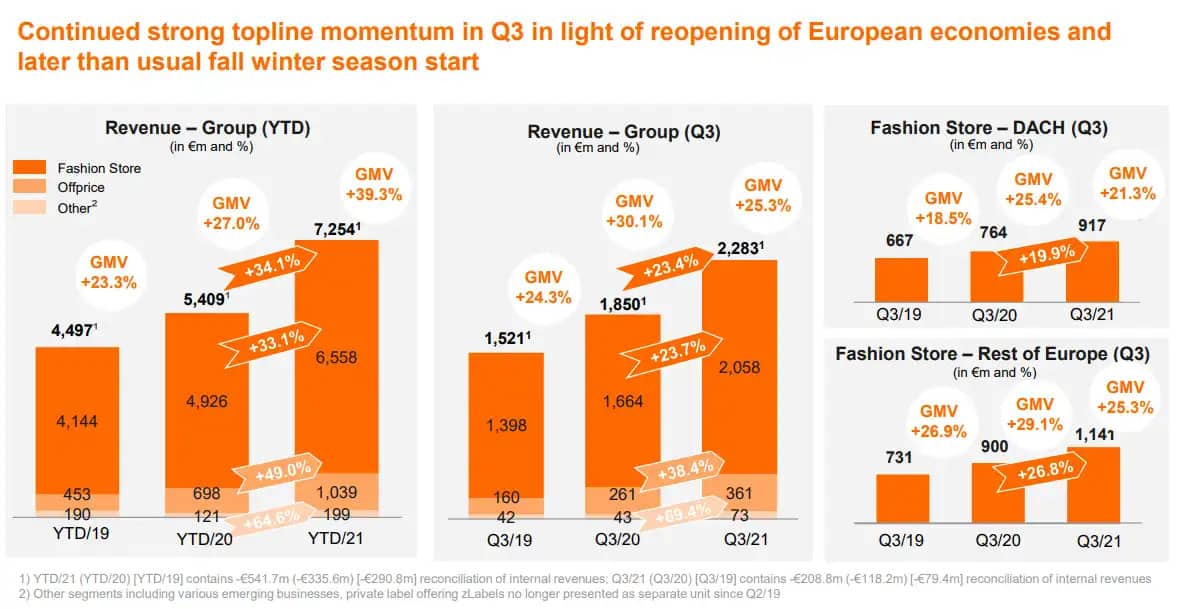

Zalando präsentierte im etwas schwächere Zahlen. Das Geschäft mit den Partnern läuft aber dennoch hervorragend. Mehr und mehr Anbieter vertreiben Ware über Zalando. Etwa 46 Millionen aktive Nutzer shoppten Mode, Schuhe und Accessoires. Ein Plus von 30% gegenüber dem Jahr 2020. Darüber hinaus tätigte jeder aktive Nutzer fünf Bestellungen mit durchschnittlichem Warenkorbwert von 57 Euro.

Für das Gesamtjahr 2021 wird bei der Zahlenpräsentation des Gesamtjahres 2021 am 01.03.2022 ein Umsatzanstieg von 26 – 31 Prozent sowie ein EBIT zwischen 400 und 475 Mio. erwartet.

Die vorgelegten Zahlen Q3/2021 wurden vom Kapitalmarkt äußerst schlecht aufgenommen. Denn nach fünf wachstumsstarken Quartalen in Folge der Corona-Pandemie fand nun eine Normalisierung statt, was die Investoren enttäuschte Der Aktienkurs fiel um 9,47% am 03.11.2021 von 83,22 Euro auf 75,34 Euro.

Wie geht es mit der Zalando Aktie weiter?

Der Rückenwind der Pandemiebeschränkungen ist vorüber. Anleger müssen sich an eine Normalisierung der Wachstumsraten gewöhnen. Dementsprechend stark leidet momentan der Aktienkurs von Zalando. Das dritte Quartal kann aus meiner Sicht als Ausgangsbasis für die weitere Entwicklung herangezogen werden.

- Umsatzwachstum Q3/2021 von 23,4% (Vgl. Q3/2020 = 21,6%)

- EBIT-Marge Q3/2021 von -0,2% (Vgl. Q3/2021 = 6,4%)

- Ergebnis je Aktie Q3/2021 von -0,03€ (Vgl. Q3/2020 = 0,23 €)

- Aktive Kunden Q3/2021 von 46,3 Mio (Vgl. Q3/2020 = 35,6 Mio)

- Website-Visits Q3/2021 von 1,70 MRD (Vgl. Q3/2020 = 1,27 Mrd)

Nach Schilderungen im Finanzbericht mussten ebenfalls mussten hohe Marketingaufwendungen getätigt werden, um das Neukundenwachstum auf einem einigermaßen hohen Niveau zu halten. Die Kosten hierfür lagen bei 8,6% vom Umsatz. Lediglich die Fulfillmentkosten haben sich um 1,8% verbessert, was einer gesunkenen Retourenquote zu verdanken war.

Die deutlich gesunkene EBIT-Marge führte Zalando auf das Kaufverhalten zurück. Kunden fragten vermehrt rabattierte Sommerware nach und kauften kaum Herbstware zu regulären Preisen; auch bedingt durch die außergewöhnlich warme Witterung im August und September.

Zalando wird nach Aussage der Vorstände weiterhin viel Geld in den Ausbau des Logistiknetzwerkes sowie in die Technologieinfrastruktur investieren, was Kosten in der Größenordnung zwischen 350 und 450 Millionen Euro bedeuten könnte.

Ist die Zalando Aktie günstig bewertet?

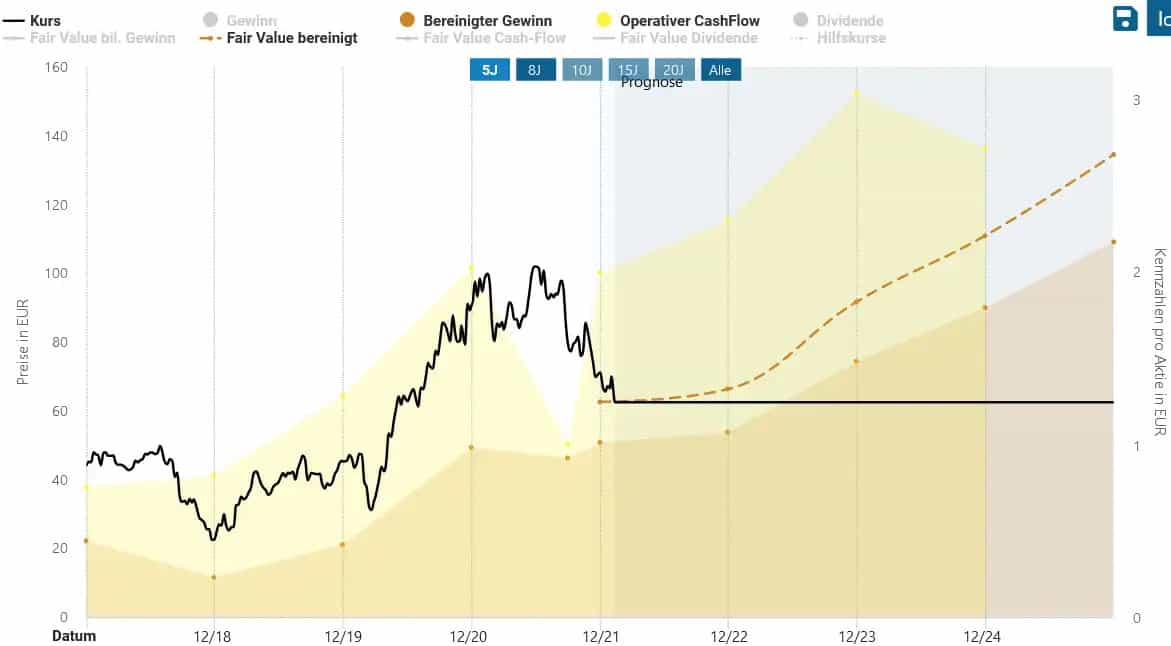

Betrachten wir uns das Bewertungsniveau der Zalando Aktie. Das Allzeithoch lag bei 105,90 Euro im Juni 2021. Seitdem ließ das Papier gewaltig Federn. In einer noch immer intakten Abwärtsbewegung verlor der Kurs bis heute mehr als 40%. Keine Wunder, denn im Multiples Tab des Aktienfinders wird ersichtlich, dass die Zalando Aktie zeitweise mit mehr als dem Hundertfachen des Gewinns gehandelt wurde. Die Korrektur war längst überfällig! Auf aktuellem Kursniveau liegt das KGV bei ca. 56.

Kann das neue Aktienrückkaufprogramm den Kurs stützen?

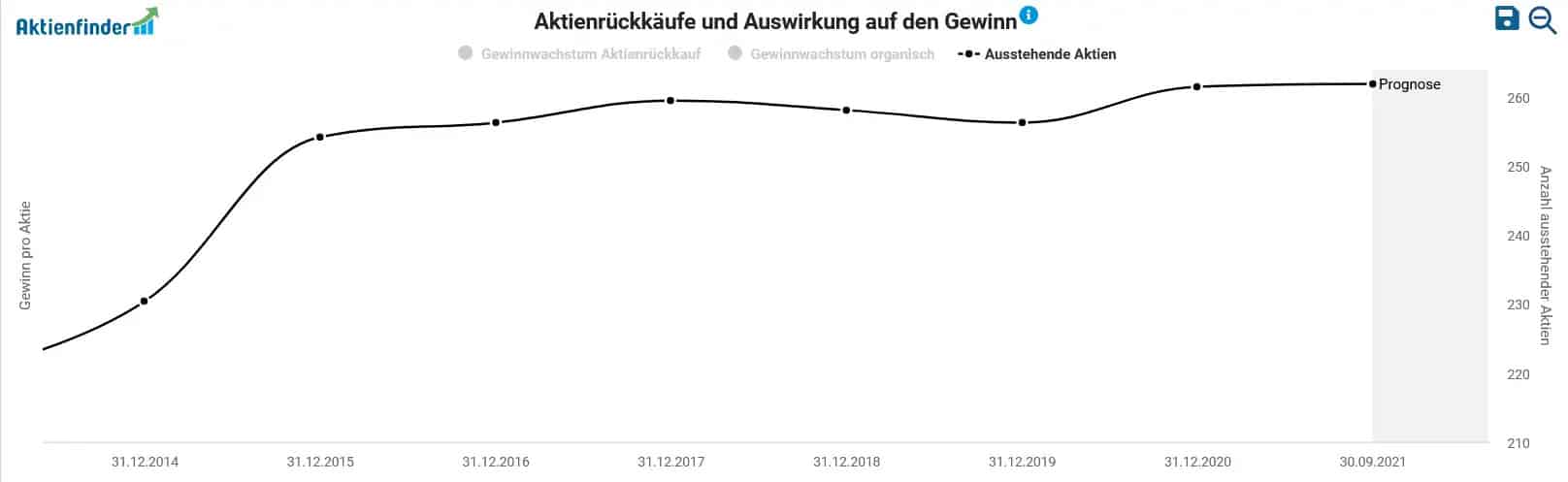

Ein Aktienrückkaufprogramm mit einem Volumen von etwa 2,2 Mio. Aktien könnte den Aktienkurs stützen. Denn das käme einem Rückkauf von 0,8% der knapp 262 Millionen ausstehenden Aktien gleich und wäre zudem der erste nennenswerte Aktienrückkauf der Unternehmensgeschichte, die bislang von Kapitalerhöhungen geprägt war.

Das am 20.01.2022 beschlossene Rückkaufprogramm dient der Erfüllung der Verpflichtungen der Zalando SE aus Aktienoptionsprogrammen für Mitarbeiter und Vorstände und umfasst eine Rückkaufsumme von bis zu 200 Millionen Euro.

So viel ist die Zalando Aktie wert

Ist die Zalando Aktie nun teuer oder nicht? Hierzu zitiere ich den Investor Peter Lynch. In seinem Buch „One up on Wallstreet“ formulierte er folgenden Satz:

Das KGV eines Unternehmens, das einen fairen Preis aufweist, entspricht seiner Wachstumsrate. (Peter Lynch)

Erst vergangene Woche habe ich ein Interview mit dem Otto Konzernvorstand für E-Commerce Sebastian Klauke gelesen. Die Otto Group bezifferte das angepeilte Wachstum für 2022. Es wird laut Aussage von Vorstand Klauke im hohen, einstelligen Bereich liegen. Zuwachsraten von 40% wie in der Zeit der Lockdowns sind passe, so der Manager. Kunden wollen nach langer Zeit der Entbehrung wieder stationär vor Ort shoppen. Nach einer deutlichen Abschwächung des Wachstums im Jahr 2022 könnten die Folgejahre 2023 bis 2025 jedoch wieder von stärkerer Dynamik geprägt sein.

Legt man ein langfristiges Wachstum von 26% - 32% zu Grunde, so wäre die Zalando-Aktie mit einem KGV in Richtung 35 - 40 fair bewertet. Für 2022 peilt man 1 € Gewinn je Aktie an. Optimistischer ist man für 2023 mit Schätzungen von 1,41 € Gewinn je Aktie.

Im Best-Case Szenario wären das 1,41 € x 35 = 56,40 € fairer Aktienkurs im Jahr 2023.

Lehnen wir uns noch weiter aus dem Fenster und betrachten das Jahr 2024. Hier liegen die Prognosen für den Gewinn je Aktie bei 1,78 €.

Kurse zwischen 62 und 71 Euro je Aktie im Jahr 2024 würde ich auf Basis des KGVs von 35 – 40 als fair bezeichnen.

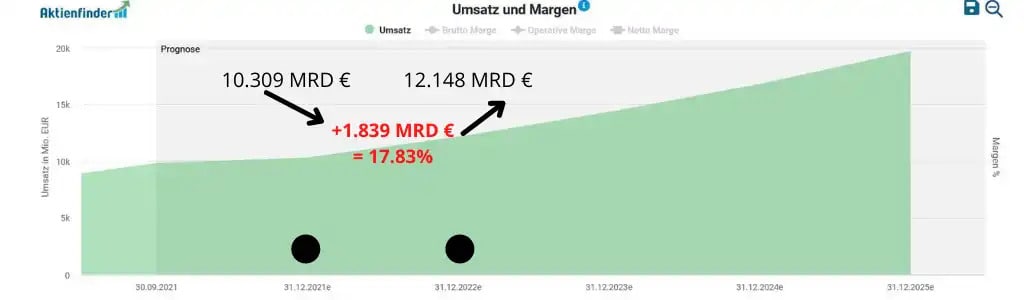

Obige Darstellung des fairen Wertes in der Dynamischen Aktienbewertung zeigt, dass die Aktie sich nach der notwendigen Korrektur auf ein gesundes Kursniveau begibt. Der bereinigte Fair Value (braune Linie) enthält die im Analystenkonsens festgestellten Wachstumsprognosen für 2022 mit einem geschätzten Umsatzwachstum von 17,83%. Nach meiner weitergehenden Recherche und auf Basis der Aussagen des Mitbewerbers Otto bin ich jedoch vorsichtiger und gehe nicht von einem so hohen Wachstum aus!

Diesen Risiken sieht sich Zalando gegenüber

Zalando definiert in seinem Chancen- und Risikobericht einige Punkte, die für Anleger wichtig sein könnten. Kommen wir zu den drei Wichtigsten. Konkurrenz, Retourenquoten und niedrige Margen.

So stark ist die Konkurrenz

Der stark wachsende Online-Modehändler Best Secret plant für den Sommer 2022 nach eingeweihten Kreisen einen Börsengang (Quelle Handelsblatt). Auch die Otto-Gruppe mit der kürzlich an die Börse gegangenen About You Holding verzeichnete 2021 einen Umsatz von ca. 1,7 MRD Euro. Ein Plus von 52% im Jahresvergleich. About You ist eine der am schnellsten wachsenden Modeplattformen in Europa und soll Prognosen zur Folge bis 2024 sogar 3,2 MRD Euro umsetzen. Auch About You möchte international expandieren und das B2B Geschäft ausbauen.

Ein ebenfalls starker Mitbewerber ist Amazon. Zwar nicht speziell auf Mode spezialisiert, aber mit der mächtigsten Logistik bestückt. Amazon versucht sich seit längerer Zeit mit Influencer-Kollektionen wie The Drop als Modehändler zu etablieren. Doch im Bereich Fashion tut man sich bisweilen noch schwer. Anleger sollten definitiv im Auge behalten welche Pläne Amazon hat, um sich Marktanteile im Segment Schuhe und Mode zu ergattern.

Das Problem mit den Retouren

Der Renditekiller Nummer eins ist die Retourenquote. Laut Zalando bewegt sich diese bei über 45%, was im Fashionbereich aber keine Seltenheit ist, aber dem Unternehmen dennoch viel Geld kostet. Doch man hat das Problem erkannt. Durch den Einsatz eines „Sizing-Ansatzes“ sowie besserer Bilder mit 360° Ansicht möchte Zalando in den kommenden Perioden die Retourenquoten durch eine verbesserte Vorauswahl senken.

Niedrige Margen und keine Änderung in Sicht

Gerade wegen der hohen Retourenquote sind die Margen niedrig. Wie die Grafik des Aktienfinders zeigt, bewegt sich die operative Marge auf einem permanenten Niveau unterhalb von 5%. Versprechungen die Margen auf 6 bis 10% zu erhöhen sind aus meiner Sicht nicht realistisch. Vor einigen Jahren betone der Vorstand Rubin Ritter noch gegenüber der Börsen-Zeitung, dass er diese Zahl anpeile.

Aktive Kohorten Zalando vs. About You

Um nochmals den schärfsten Konkurrenten anzusprechen, müssen wir etwas tiefer graben und uns mit der Kohorten-Analyse beschäftigen. Die sogenannte Kohorten-Analyse liefert einem Shopbetreiber Informationen über den Wert seiner Kunden. Bestandskunden sind ca. 6x wertvoller als Neukunden. Dennoch favorisieren viele Unternehmen die Neukundengewinnung auf Kosten der Bestandskundenpflege. Zalando investierte zuletzt 8,9% vom Umsatz in die Neukundenakquise. In direkter Verbindung mit der Kohorten-Analyse steht die sogenannte „Retention-Rate“. Eine Retention-Rate von 0% würde bedeuten, dass ein Unternehmen ausschließlich Umsatz über Neukunden generiert. Eine Retention-Rate von 50% bedeutet, dass die Hälfte des Umsatzes über Bestandskunden und die anderen 50% über Neukunden erzielt werden. Hier kommt ein deutlicher Unterschied zu About You zum Tragen. About You fährt eine deutlich aggressivere Strategie, die an Zalando in den Anfangsjahren erinnert, weil sich About You nicht wie Zalando heute auf ältere Kohorten stützen kann. Ein direkter Vergleich ist daher nicht zulässig. About You investiert rund 20% in Marketing und Neukundenakquise. Letztendlich zielen alle Marketingmaßnahmen darauf ab, einen möglichst hohen Customer-Lifetime-Value zu schaffen. Hier liegt Zalando vorne mit 4,9 Sales vs. About You mit 2,8 Sales. Zalando Kunden sind also bislang aktiver.

Zalando war der „First Mover“. Die zukünftigen Aufwendungen, die About You vorzustrecken hat sind in gewissen Teilen bei Zalando schon abgearbeitet.

So lautet mein Fazit zur Zalando Aktie

Die Goldgräberstimmung unter den Onlineshops neigt sich dem Ende zu. Zeigte sich bereits bei Zalando im dritten Quartal 2021 eine Verlangsamung des Wachstums, so scheint auch der Ausblick auf 2022 zunehmend von Normalisierung geprägt zu sein. Der Wandel Zalandos nach dem Vorbild von Amazon vom reinen Online-Händler zur offenen Plattform könnte jedoch aufgehen, was allerdings einiges kostet. Der Vorstand Robert Genz peilt einen Umsatz von 30 MRD Euro brutto bis 2025 an. Das Unternehmen ist noch lange nicht „reif“ und so bleibt es nicht aus, dass Anleger für sich das Chance-Risiko-Verhältnis abwägen. Im direkten Vergleich mit About You haben wir aber gesehen, dass sich Zalando bereits in einem fortgeschrittenen Lebenszyklus befindet und dadurch schneller die eigene Profitabilität erhöhen kann. Realistisch scheint ein Wachstum im hohen, einstelligen Prozentbereich.

| Geschäftsmodell | sehr gut |

| Aktuelles Bewertungsniveau | leicht überbewertet |

| Fairer Wert der Aktie | ca. 50 – 55 € |

| Operative und finanzielle Risiken | mittel |

| Burggraben | hoch |

| Einschätzung | Gute Kaufchance bei etwas niedrigeren Kursen |

Nächste Termine:

- 01.03.2022 – 7.00 Uhr Veröffentlichung des Finanzberichtes 2021

- 05.05.2022 – 7.00 Uhr Veröffentlichung Ergebnisse aus Q1/2022

Etsy Aktie - Rasantes Wachstum auf tönernen Füßen?

| KGV | 42,2 |

| Cashflow je Aktie | 4,10 $ |

| Operative Marge | 23,32 % |

| Dividendenrendite | --- |

| Kursziel Durchschnitt | 283,22 $ |

Eine Freundin von mir eröffnete kürzlich ihren ersten Onlineshop bei Etsy (ISIN: US29786A1060). Handgearbeitete Babyartikel mit Liebe gebastelt und nachhaltig verpackt. Der Marktplatz für selbst gefertigte Produkte passt genau ins Bild unserer Zeit. In den Anfängen wurde Etsy belächelt. Was sich wie ein nettes Hobby anhört sei doch keine Möglichkeit Geld zu verdienen. Doch der US-Überflieger bewies das Gegenteil. Während die von der CDC (Center for Disease Control) ausgesprochene zu Beginn der Pandemie für leere Regale sorgte, nähten tausende Privatleute Masken und vertrieben diese über Etsy. Das Unternehmen wurde bereits 2005 gegründet. Der große Durchbruch kam allerdings erst im Jahr 2020 bedingt durch die massive Nachfrage nach Masken. Es stellte sich heraus, dass Etsy für die Nachfrage nach schnellen Trenderscheinungen wie gemacht war. Große Player wie Amazon oder Walmart kämpften darum so viele Masken wie möglich aus Fernost zu ergattern, doch die heimischen Anbieter von Etsy – typischerweise im Nebenerwerb – waren schneller.

Etsy wurde 2005 von Rob Kalin in New York gegründet. Der Kunsthandwerker hatte die Vision die Welt zu verbessern. 2011 hatte Etsy ca. 800.000 Verkäufer gelistet. Ab 2012 verstärkte Etsy sein Europa-Engagement. 2015 folgte der Börsengang. Im Jahr 2016 schrieb das Unternehmen einen Verlust von 54 Millionen US-Dollar. 2017 stiegen die Investoren Black-and-White Capital, Dragoneer und TPG ein und erwarben Aktienpakete. Das Gespann wollte den Gründer dazu bewegen, das Unternehmen vollständig zu verkaufen. Doch Kalin fand in den eigenen Reihen mit einen stattlichen CEO, der die Wende bei Etsy einleitete. Silverman hält einen MBA der Stanford-University. Er konnte als Mitgründer von „EVITE“ – einem Unternehmen für Online-Einladungen, als Leiter diverser Marktplätze von eBay sowie Zwischenstationen bei Skype und American Express reichlich Erfahrung sammeln.

Genau das tat Silverman. Er straffte Betriebsabläufe, hinterfragte kleinere Projekte und trennte sich von überflüssigem Personal. Ein harter Einschnitt für das noch junge Unternehmen. Als neuer CEO fokussierte er auch die technische Anbindung an eine firmenweite Cloud, überarbeitete die Suchfunktion und arbeitete daran, den Service zu verbessern.

Der CEO machte einen hervorragenden Job! 2019 wurde Etsy bereits mit rund 5 MRD US-Dollar bewertet. Immer wieder feilt Silverman an Details. Jüngst wurde bekannt, dass er die Kunsthandwerker dazu anhielt, fixe Lieferzeiten einzuhalten. Probleme aus der Anfangsphase des Unternehmens waren unzuverlässige Verkäufer und lange Lieferzeiten. Ein Verkäuferdashboard zeigt Kunden sofort wie zufrieden die Besteller mit dem Anbieter sind.

Heute ist Etsy unter den 10 führenden Onlinemarktplätzen weltweit und hat fast 6 Millionen aktive Verkäufer sowie über 96 Millionen aktive Kunden. In den USA ist Etsy die viertgrößte E-Commerce Webseite. Größter Mitbewerber von Etsy in Europa ist Vinted.

Das Geschäftsmodell von Etsy – erkauftes Wachstums

Seit der Ära Josh Silverman wächst Etsy nicht nur organisch. Silverman, dessen Fokus ganz auf Wachstum aus ist, kaufte auch kräftig zu. Nach dem Erwerb des Marktplatzes für Vintage-Musikinstrumente „ “ im Jahr 2019 für 275 Mio US-Dollar folgte der Kauf von „ , einem Mitbewerber aus Brasilien. Hier legte man nochmals 217 Mio US-Dollar auf den Tisch. Auch in Europa wollte man nicht nur organisch wachsen, deshalb kaufte Etsy 2021 das britische Unternehmen „Depop“ für 1,6 MRD US-Dollar. Durch den Erwerb von Depop erhofft man sich die Zielgruppenreichweite zu erhöhen. Depop ist spezialisiert auf das Thema Mode.

Die Übernahme von Depop sehe ich kritisch. Depop erzielte vor der Übernahme ca. 70 Mio. Dollar Umsatz und wurde für 1,6 MRD Dollar gekauft. Ein hoher Preis und Unklarheit darüber, welchen Sinn es macht solche Summen auf den Tisch zu legen.

Weiterhin flossen etliche Millionen an den deutschen Marktplatz DaWanda, den Etsy zwar nicht direkt übernahm, 2018 aber quasi verdrängte und für den Transfer aktiver Verkäufer zahlte. Gerade in der Zielgruppe von Etsy stößt der mit der Eisenstange vorpreschende US-Konzern nicht immer auf Gegenliebe. „Ausgerechnet ein US-Großkonzern mit Milliardenumsätzen verdrängt den kleinen Mitbewerber“ hörte man damals oft.

Mit den Übernahmen steigen die Schulden

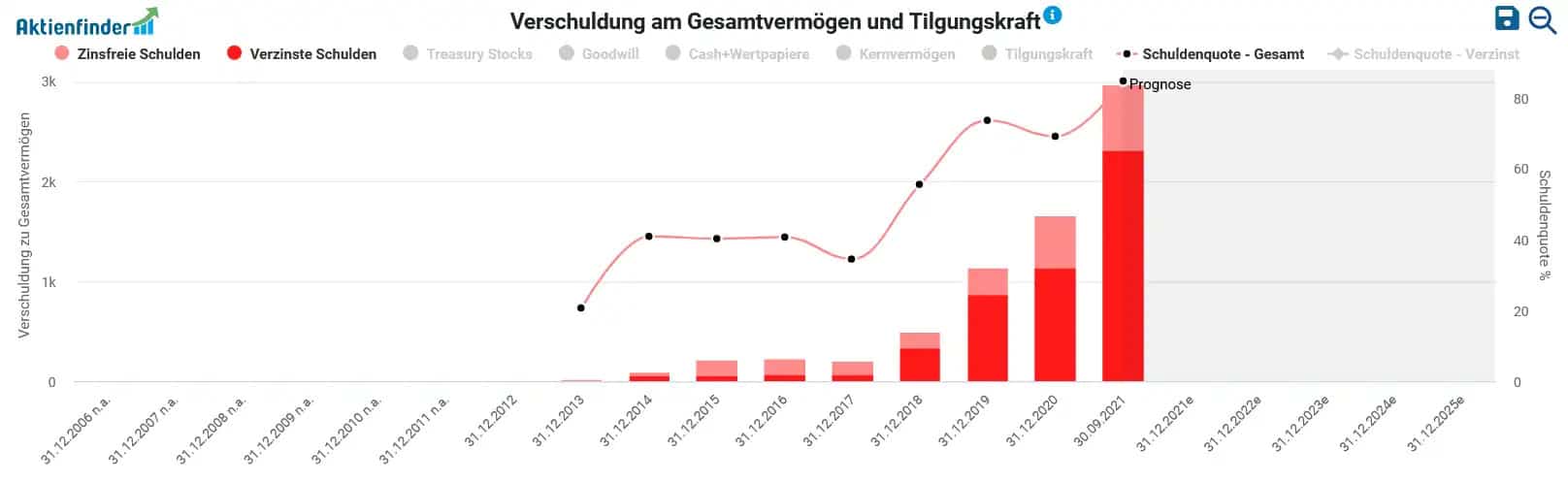

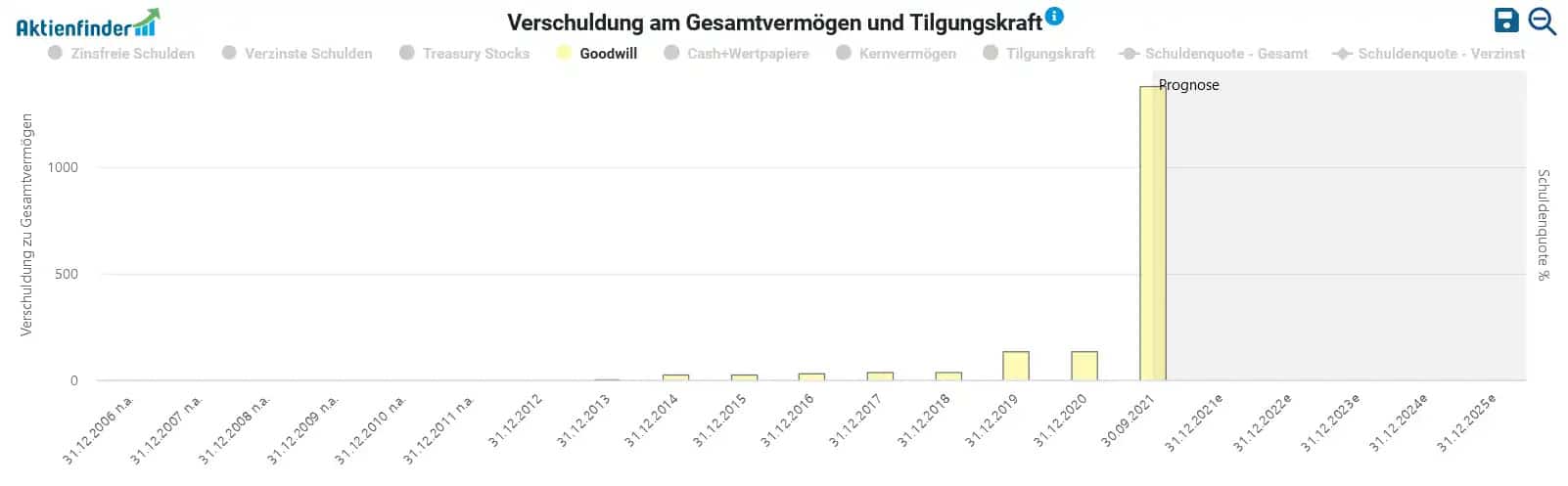

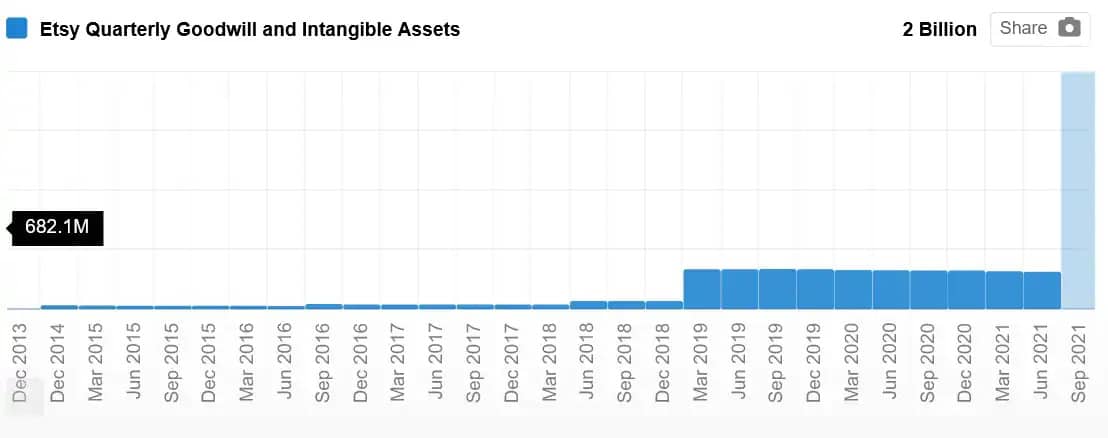

Ein Blick in den Aktenfinder zeigt, dass sich sowohl die absolute als auch die relative Verschuldung durch teure Übernahmen deutlich erhöht hat. Um etwas mehr als 2 Milliarden US Dollar stieg die Verschuldung an. Der Cashflow hingegen hingegen im Zeitraum 2018 – 2021 nur um ca. 400 Mio. US Dollar.

So stelle auch ich mir die Frage: „Übernimmt sich Etsy nicht mit der Verschuldung?“ Die Gesamtschuldenquote liegt bei mittlerweile über 84%. Der Hohe Anteil der Shortseller in Verbindung mit der hohen Bewertung macht die Aktie für Rückschläge anfällig.

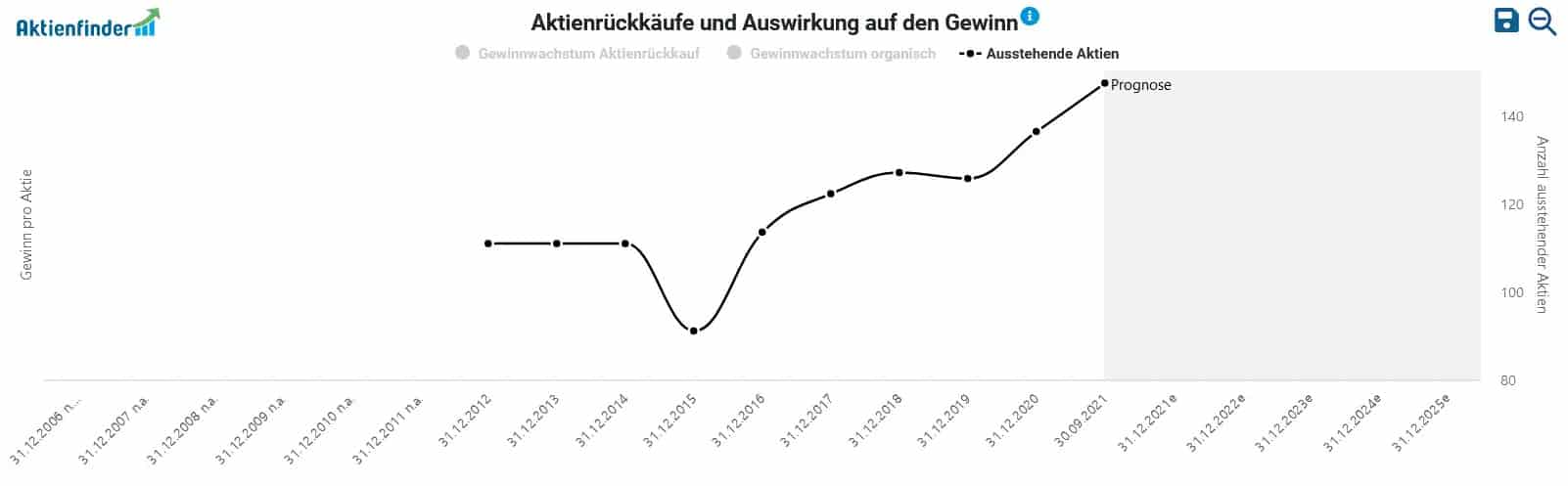

Finanziert werden die teuren Übernahmen auch durch die Ausgabe neuer Aktien. Der Blick auf die Anzahl ausstehender Aktien zeigt, dass Etsy deren Anzahl im Zeitraum 2015 – 09/2021 um 61,8% erhöhte.

Eine weiterführende Analyse von Yahoo zur Verschuldung von Etsy kommt ebenfalls zum Schluss, dass die Verschuldung ein Invest riskant macht. Investoren sollten zumindest im Hinterkopf behalten, dass die Verbindlichkeiten genauestens zu beobachten ist.

Die Insiderverkäufe bei Etsy überwiegen

Nicht unbedingt ein negatives Zeichen, aber dennoch erwähnenswert sind die Insideraktivitäten bei Etsy. In den vergangenen 12 Monaten erfolgten 107 Verkäufe und nur 2 Insiderkäufe. Im kürzeren Zeitraum von drei Monaten erfolgten 17 Verkäufe und 0 Käufe.

Aktuelles Bewertungsniveau der Etsy Aktie

Die Kehrtwende der Geldpolitik der US-Notenbanken führte in einigen Segmenten zu panikartigen Aktienverkäufen, darunter insbesondere bei Technologieunternehmen. Auch die Aktie von Etsy fiel binnen zwei Monaten rund 50% vom Allzeithoch. Betrachtet man nur das Jahr 2020 für sich, so wurden allein mit Masken Umsätze von 133 Mio .US-Dollar erzielt, etwa 20% des Jahresumsatzes. Dieses Geschäft bricht nun weg.

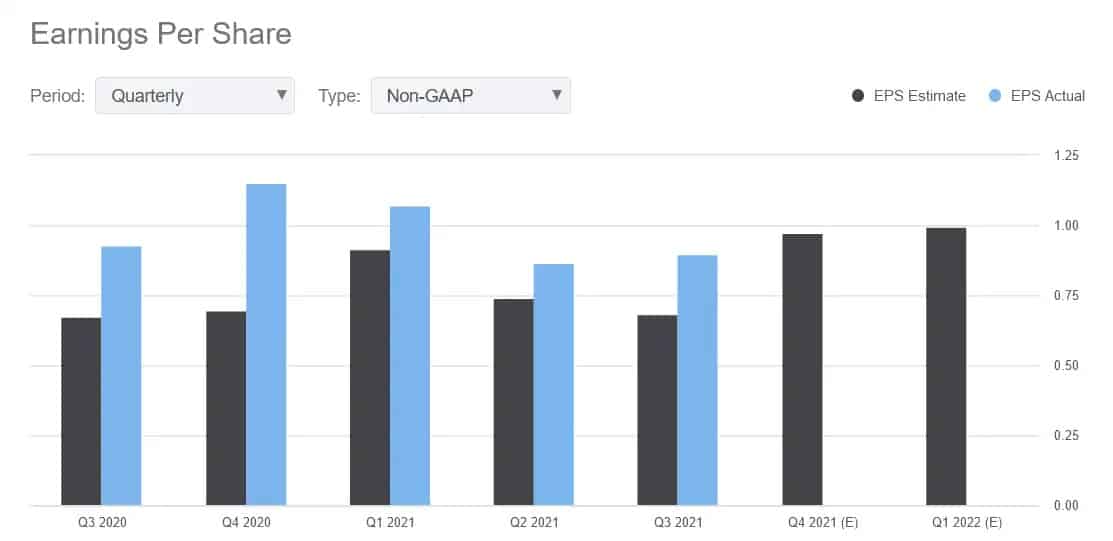

Neuere Zahlen zeigen, wie Etsy ohne Rückenwind wächst. Im dritten Quartal 2021 betrug das Umsatzwachstum noch 24% gegenüber Q3/2020. Der Gewinn je Aktie stagnierte bei 0,62 $.

| Quartalsgewinn je Aktie Etsy | |

| 30.09.2021 | 0,62 $ |

| 30.06.2021 | 0,68 $ |

| 31.03.2021 | 1,00 $ |

| 31.12.2020 | 1,14 $ |

| 30.09.2020 | 0,70 $ |

| 30.06.2020 | 0,75 $ |

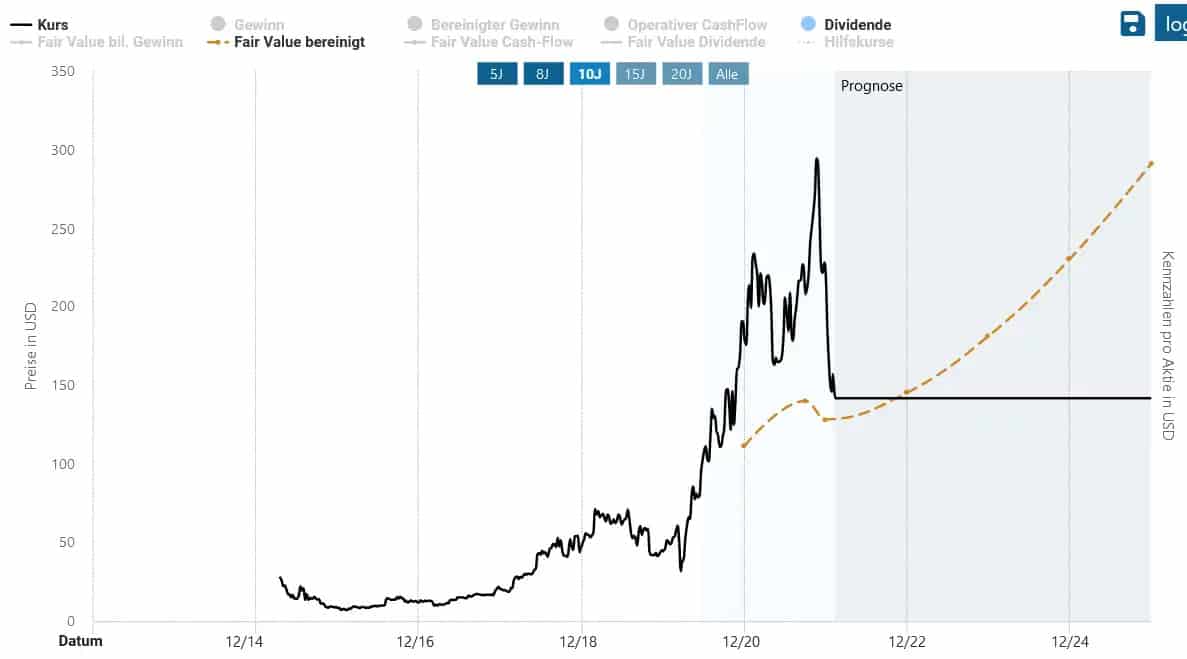

Etsy Aktie. Fairer Wert bei ca. 141 US Dollar

Ein Blick auf den bereinigten fair Value im Aktienfinder zeigt, dass Etsy aktuell noch leicht überbewertet ist. Der faire Wert liegt bei ca. 141 Dollar.

Vorsicht Goodwill!

Der Substanzwert eines Unternehmens ist schnell ermittelt. Vermögen abzüglich Schulden. Doch auch hier haben Unternehmen einen gewissen Spielraum bei der Vornahme der Bewertung (näheres dazu).

Nach Vorschriften der internationalen Rechnungslegung ist der Goodwill beim Kauf eines Unternehmens neu zu ermitteln. Sämtlich Vermögenswerte werden neu bewertet. Diese Position wird dann in der Bilanz ausgewiesen. Im Fall von Etsy scheint das der Zukauf von „Depop“ im dritten Quartal 2021 gewesen zu sein. Das Handelsblatt berichtet von einem Kaufpreis in Höhe von 1,63 MRD Dollar.

Der Goodwill ist eine „Wackelposition“, denn bei der Bewertung des Goodwills kann das Unternehmen eigene Annahmen treffen. Hier besteht ein völlig legaler Spielraum. Zu teure Übernahmen, die sich im Nachhinein als falsch herauskristallisieren, stellen in der Bilanz einen „Vermögenswert“ dar, der jedoch nur auf Grundlage eigener Bewertungen existiert. Durch die Niedrigzinspolitik stiegen die Kaufpreise für Akquisitionen in den letzten Jahren ins Unermessliche.

Ich als kritischer Anleger frage mich stets, ob ein so hoher Goodwill tatsächlich Bestand hat!

Mein Fazit zur Etsy Aktie

Die Bewertung der Etsy Aktie ist ein Beispiel dafür, dass man nicht hinterfragt, wie das organische Wachstum des Unternehmen ausfällt. Die Dynamik der Jahre 2020/21 hat sich verlangsamt. Wie geschildert hat auch die Verschuldung (Schuldenquote 84,76%) ein für Anleger riskantes Niveau erreicht. Sollten weitere, teure Übernahmen angekündigt werden, so ist das ein Alarmsignal für Anleger sehr genau auf die organischen Wachstumsraten zu schauen, die das Management dann womöglich durch M&A zu kompensieren versucht. Ebenfalls sollte im Hinterkopf behalten werden, dass der mächtige und milliardenschwere Quasi-Monopolist bei vielen Kunden und Verkäufern genau nicht mehr die Zielgruppe anspricht, die man eigentlich erreichen möchte. Der Kauf der Etsy Aktie ist aktuell sehr spekulativ. Grundlegend ist auch wichtig zu beobachten, ob die Shortsellerquote weiter so hoch bleibt. Anleger sollten womöglich erst abwarten, bis das Unternehmen beweisen kann, dass es hohe Retention-Rates unter den aktiven Usern erzielet und damit auch organisch nicht stagniert. Zum Vergleich, Ebay ist mit einem KGV von rund 16 bewertet (Etsy 42,2) und zahlt 1,29% Dividende (Etsy 0%).

Nächste Termine:

- 24.02.2022: Quartalszahlen Q4/2022 (erwartet EPS 0,76 $ / Aktie)

- 11.05.2022: Präsentation Q1/2022

Zalando vs. Etsy. Welche Aktie ist für mich ein Kauf?

Die deutlich berechenbarere und attraktivere Aktie ist aus meiner Sicht Zalando. Hier ergibt sich ein besser kalkulierbares Chance- Risikoverhältnis. Sollte sich der andauernde Abwärtstrend bei Zalando fortsetzen, ergeben sich möglicherweise sehr gute Einstiegschancen, um sich an einem boomenden E-Commerce Retailer zu beteiligen. Investoren, die an ein bullishes Szenario von Etsy glauben, sollten abwarten bis das Unternehmen seinen Geschäftsbericht für 2021 sowie den Quartalsfinanzbericht Q1/2022 vorgestellt hat. Alternativ kannst du im beliebtesten Aktienfinder Deutschlands weitere Aktien aus dem Bereich Online-Handel wie z.B. Amazon, Mercado-Libre oder Sea Limited analysieren und bewerten.

Ich hoffe, dir hat die umfangreiche Aktienanalyse der beiden Big-Player gefallen und du konntest jede Menge Input mitnehmen. Du kannst gerne Fragen und Kommentare verfassen sowie dein Feedback zu den beiden Titeln abgeben. Die nächste Folge von „Kaufchancen im Ausverkauf“ gibt es dann wieder im März 2022. Bis dahin ein gutes Händchen an der Börse!

5 Antworten

„Im Best-Case Szenario wären das 1,41 € x 35 = 56,40 € fairer Aktienkurs im Jahr 2023.“

Davon dürfen wir wohl noch länger träumen… Ich gehe auch nicht von einer Besserung für 2024 aus.

Was sollte auch zu einer Besserung führen? Die Retouren-Quote wird sich kaum senken lassen, selbst wenn die 360-Grad-View käme, wollen sich Kunden vom Material, der Verarbeitung und den Farben des Produkts vor Ort überzeugen wollen. Kostenpflichtige Rücksendungen wird man sich auch nicht leisten können.

@Volker, warum bezeichnest du den Burggraben von Zalando als „hoch“? AboutYou ist aus meiner Sicht Zalando ebenbürtig. Dazu kommen noch Shops wie Vinted für gebrauchte Artikel — in einer Zeit mit hoher Inflation nicht zu verachten. Außerdem hat OTTO mit seinen zahlreichen Töchtern (wie mirapodo oder myToys, welches ebenfalls viel Mode verkauft) eine sehr starke Marktstellung und mit Hermes noch ein eigenes Transport-Unternehmen im Konzern.

Nachdem in diesem Jahr die Preise nochmals unverschämt v.a. im Bereich Schuhe gestiegen sind, stehe ich zu Zalando sehr skeptisch. Die gesamte Mode-Branche hat mit niedrigen Margen zu kämpfen, mit Ausnahme vielleicht vom Luxus-Segment.

Danke für die tolle Analyse. Ich habe Zalando auf meiner Watchlist und werde eine Kauforder bei einem Kurs von 50€ setzen. Doch bevor ich die Kauforder setze, habe ich nach dem Fair Value gegoogelt und bin hier gelandet 🙂

Deine Preisempfehlung deckt sich mit meiner Preisvorstellung (die ich aus der technischen Analyse ermittelt habe).

Beste Grüße

Ideen und Anregungen: https://aktien-empfehlungen.blogspot.com

Danke Daniel!

Ich habe beide Aktien im Depot und nutze auch beide Plattformen für meine Einkäufe. Breit gestreut und nie bereut 😉

Danke für die tolle Analyse!