Viele Dividendenjäger stoßen beim Blick über den Tellerrand hinaus auf die Hengan International Aktie. Das als Procter & Gamble Chinas bezeichnete Unternehmen lockt aktuell mit einer saftigen Dividendenrendite von fast 6 Prozent. Der Grund für diese Traumrendite ist allerdings weniger schön, denn satte Kursverluste haben die Aktie seit 2015 vom Höchstwert bei 100 HKD auf die Hälfte ihres Börsenwertes heruntergeprügelt. Zudem stehen ernste Betrugsvorwürfe gegen Hengan im Raum.

Ob die Hengan Aktie das vermeintliche Schnäppchen ist oder vielleicht doch eher das nächste Wirecard, schauen wir uns in dieser Aktienanlyse näher an.

Das Geschäftsmodell: So verdient Hengan International Geld

| Hengan International Aktie | |

| Logo | |

| Land | China |

| Branche | Pflegeprodukte |

| Isin | KYG4402L1510 |

| Marktkapitalisierung | 6,6 Milliarden € |

| Aktienkurs | 5,53 € |

| Dividendenrendite | 5,3% |

| Stabilität Dividende | 0,99 von max. 1,0 |

| Stabilität Gewinn | 0,98 von max. 1,0 |

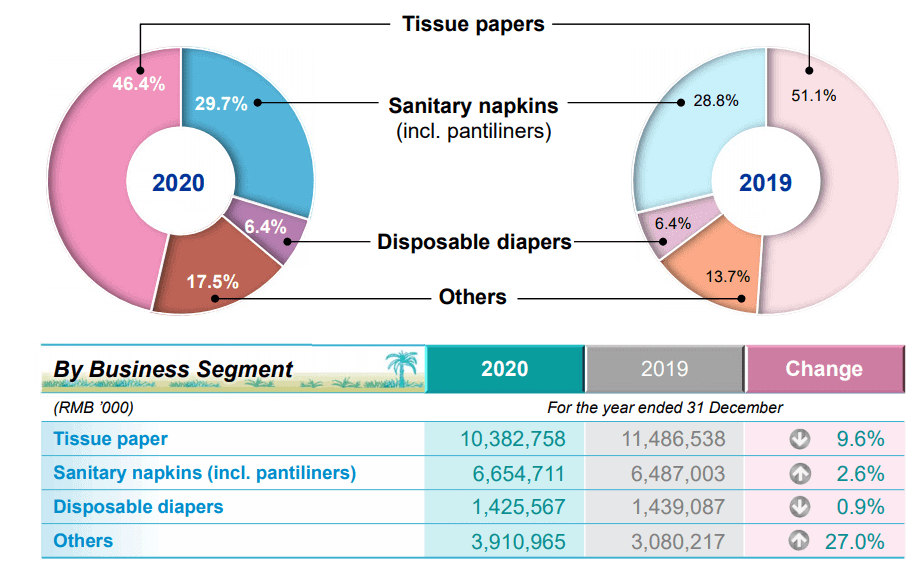

Hengan International ist eine Investment-Holdinggesellschaft im Bereich Körperpflege- und Hygieneprodukte und gehört zu den größten Konsumgüterherstellern Chinas inklusive Hong Kong, wo das circa 95 Prozent seines Umsatzes erwirtschaftet. Das Geschäft unterteilt Hengan in die vier Segmente „Tissue papers“, „Sanitary napkins“, „Disposable diapers“ und „Others“.

Das „Tissue paper“ Segment

Den größten Teil des Umsatzes erzielt Hengan International mit Papiertaschentüchern und anderen Haushaltspapierprodukten wie Toilettenpapier, Servietten oder Küchenpapier. Weitere Produkte sind Feuchttücher für verschiedene Anwendungsbereiche wie Sterilisation, Hautreinigung, Babypflege und Haushaltsreinigung. Bekannte Marken sind Hearttex, Bamboo, PINO, Premium oder Softclear. Insgesamt ist das Segment für circa die Hälfte des Gesamtumsatzes verantwortlich. Das Geschäft mit den Papierprodukten ist von einem starken Wettbewerb und einer hohen Marktsättigung gekennzeichnet. Im Jahr 2020 sank der Umsatz sogar um 10 Prozent. Glücklicherweise federten sinkende Rohstoffpreise (hauptsächlich für Holzstoff) die Auswirkung des Umsatzrückgangs auf den Gewinn ab.

Das „Sanitary Napkins“ Segment

Zweitgrößtes Segment ist „Sanitary Napkins“, das circa 30 Prozent zum Gesamtumsatz beiträgt. Hier verkauft Hengan hauptsächlich Damenbinden und Einlagen, aber auch Schminke, Waschlappen, Wattepads und Gesichtsmasken. Im Corona-Jahr verzeichnete Hengan in diesem Segment ein Umsatzplus von 2,6 Prozent.

Das „Disposable diapers“ Segment

Im mit 6 Prozent vom Gesamtumsatz kleinsten Segmente geht es um Wegwerfwindeln für Kleinkinder und Erwachsene.

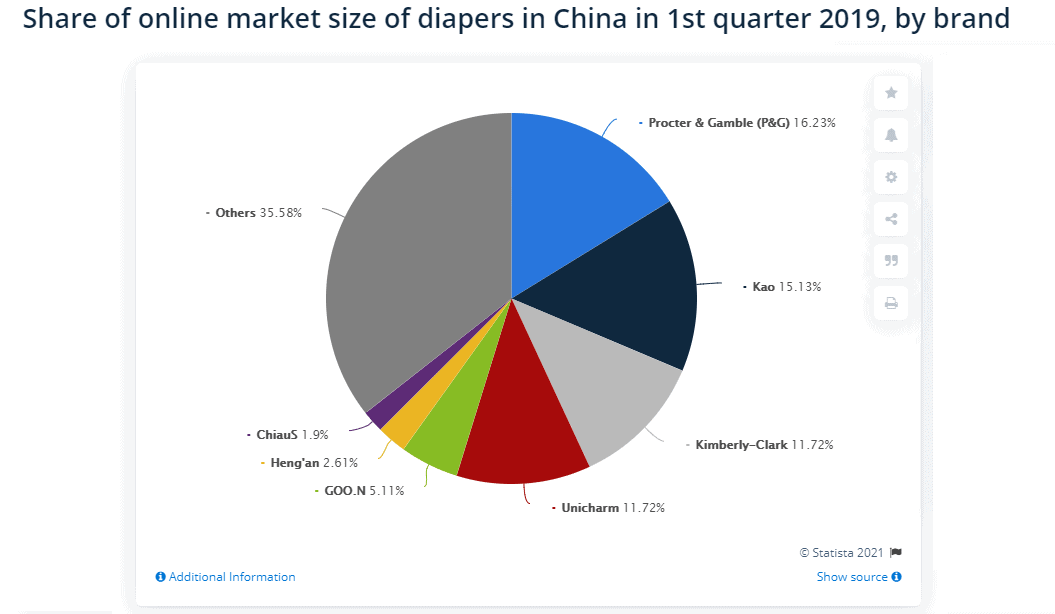

Auch in diesem Segment herrscht starker Wettbewerb. Neben dem heimischen Hauptkonkurrenten Vinda International sind es vor allem westliche Unternehmen, wie z.B. Procter & Gamble oder Kimberly Clark, die Hengan das Leben schwermachen. Besonders Procter & Gamble erfreut sich in China hoher Beliebtheit. Schon im Jahr 2008 hatte das Unternehmen mit seiner Marke Pampers einen höheren Markanteil als Hengan. Auch im Online-Bereich für Windelverkäufe haben die US-amerikanischen Giganten Hengan den Rang abgelaufen.

„Others“

Im Segment „Others“ bündelt Hengan die restlichen Umsatzbringer, die 2020 für 17,5 Prozent des Gesamtumsatzes verantwortlich waren. Hierzu gehören Haushaltsprodukte wie Aluminiumfolie, Schwämme, Handschuhe, Masken, Beutel oder Plastikbeutel. Mit einem Wachstum von 27 Prozent im Jahr 2020 hat sich das Segment trotz - oder besser dank - Corona hervorragend entwickelt. Hengan sieht in den Haushaltsprodukten eine langfristige Wachstumschance und möchte diesen Bereich zukünftig stärken. Fairerweise müssen wir aber berücksichtigen, dass im letzten Jahr Hygienemasken und andere medizinische Produkte besondere Umsatztreiber waren. Inwieweit diese Wachstumsraten in einer Zeit nach der Corona-Pandemie replizierbar sind, bleibt abzuwarten.

Konstantes Umsatzwachstum machen die Hengan Aktie attraktiv

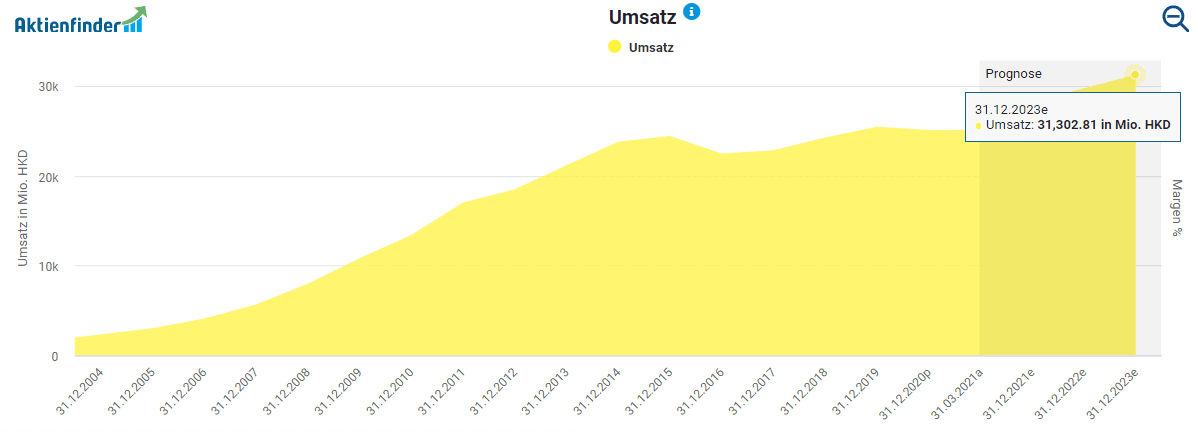

Die Hengan Aktie stand lange Zeit für ein beeindruckendes Wachstumsunternehmen, das den Umsatz von gerade einmal 2 Milliarden HKD im Jahr 2004 auf 24 Milliarden HKD im Jahr 2015 steigern konnte. In den letzten 5 Jahren hat das Wachstum aber spürbar an Dynamik verloren. Mit 25 Milliarden HKD lag der Jahresumsatz 2020 nur unwesentlich über dem des Geschäftsjahres 2015.

Für die Zukunft setzt Hengan vor allem auf den Verkauf über das Internet (E-Commerce). Im Segment „Disposable Diapers“ konnten die im E-Commerce erzielten Umsätze 2020 um eindrucksvolle 40 Prozent zulegen. Allerdings ist der E-Commerce Anteil über alle Segmente hinweg im Vergleich zu 2019 gesunken ist und liegt nun bei 19,1 Prozent, während es 2019 noch 19,8 Prozent waren. Ebenso zeigt die starke Marktstellung von Procter & Gamble im Online-Verkauf für Windeln, dass Hengan hier definitiv einige Zeit lang geschlafen hat. Das Unternehmen muss hier also jährlich überdurchschnittlich wachsen, um den Rückstand aufzuholen.

Analysten gehen dennoch davon aus, dass der Umsatz wieder anzieht und bis 2023 auf 31 Milliarden HKD steigt. Diese Entwicklungsphasen sind bei Konsumgüterherstellern typisch. Nach einer erfolgreichen Wachstumsphase müssen Unternehmen häufig mit Konsolidierungsphasen kämpfen und dabei alle Marken auf den Prüfstand stellen. Oft folgen Umstrukturierungen mittels Verkäufen schwacher Unternehmensbereiche, um sich auf die besonders profitablen Marken zu konzentrieren. Bei Procter & Gamble werden wir gerade Zeuge einer erfolgreichen Transformation. Aus diesem Grund bieten vorübergehende Schwächephasen im Konsumgüterbereich häufig eine gute Gelegenheit zum Einstieg.

Wie Profitabel ist Hengan International?

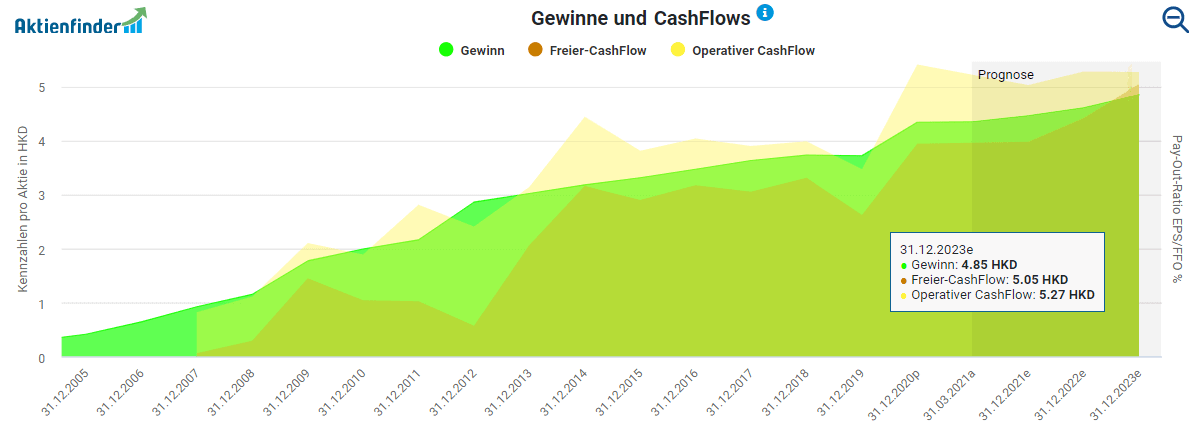

Die Entwicklung von Gewinn und Cash-Flow ist durch langfristiges Wachstum gekennzeichnet, was mich zunächst optimistisch stimmt. Der Qualitätscheck des Aktienfinders zeigt, wie der Gewinn pro Aktie von 0,41 HKD im Jahr 2005 auf 4,34 HKD im Jahr 2020 stieg.

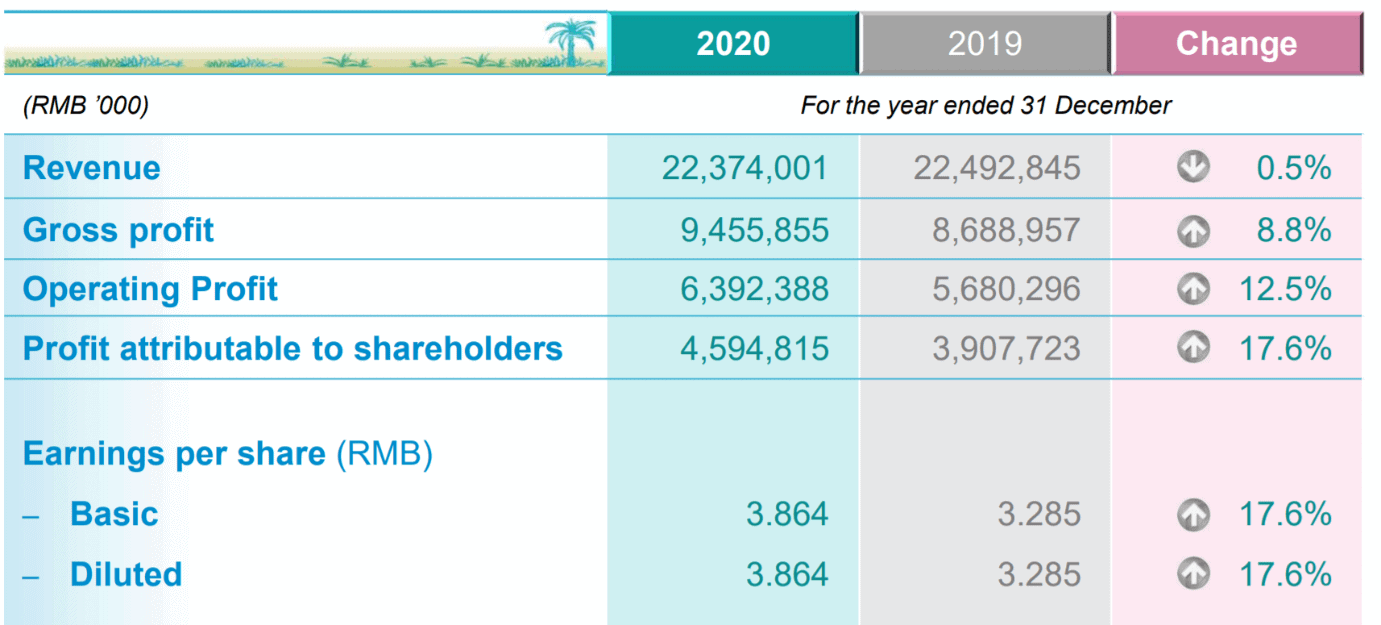

Auch die jüngste Gewinnentwicklung kann sich wieder sehen lassen. So stieg in chinesischen Yuan (RMB) gerechnet der Brutto-Gewinn 2020 im Vergleich zu 2019 um 8 Prozent und der Gewinn pro Aktie im Vergleich zum Vorjahr um 17,6 Prozent.

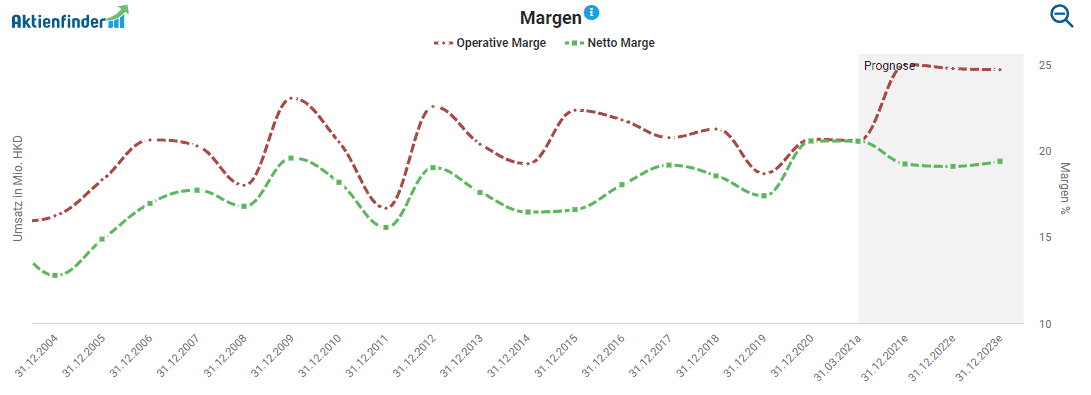

Ein Grund für die geradlinige Gewinnentwicklung sind die in einem engen Korridor schwankenden Margen. Hengan hatte sich Umsatzwachstum also nicht auf Kosten der Profitabilität erkauft.

Die positive Gewinnentwicklung soll sich fortsetzen. Bis 2023 erwarten Analysten einen Anstieg des Gewinns auf fast 4,85 HKD.

Ist die Hengan International Dividende sicher?

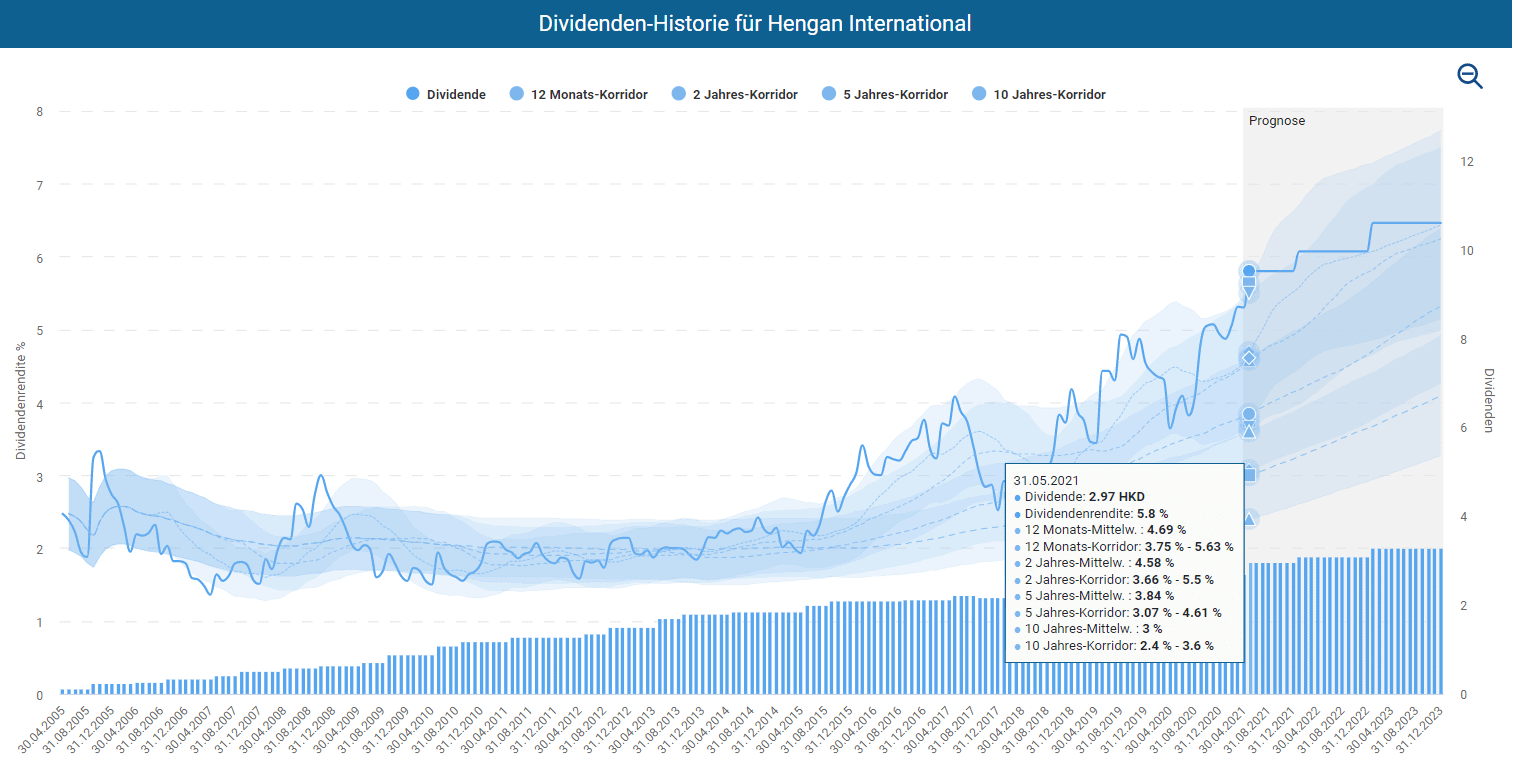

Laut Dividenden-Profil von Hengan schüttet das Unternehmen zwei Mal im Jahr eine Dividende in Form einer Schlussdividende (Juni) und Zwischendividende (Oktober) aus und hat diese regelmäßig erhöht. Für 2020 wird die Schlussdividende voraussichtlich circa 1,55 HKD und die Zwischendividende 1.43 HKD betragen.

Die Ausschüttungsquote befindet sich mittlerweile zwar einem auf erhöhtem Niveau, ist aber noch nicht kritisch. Bezogen auf den Free-Cash-Flow und bilanzierten Gewinn liegt sie bei jeweils circa 64 Prozent. Weitere Dividendensteigerungen im zweistelligen Prozentbereich sind von der Entwicklung des Gewinns sowie des Cash Flows abhängig. Zumindest in den kommenden Jahren gehen die Analysten davon aus, dass das Gewinnwachstum weitere Erhöhungen der Dividende zulässt. Bezüglich der aktuellen Dividendenrendite hat die enttäuschende Kursentwicklung der letzten Jahre diese weit über das Niveau der Vergangenheit steigen lassen. Die Aktie erscheint deshalb vor allem für Dividendenjäger interessant.

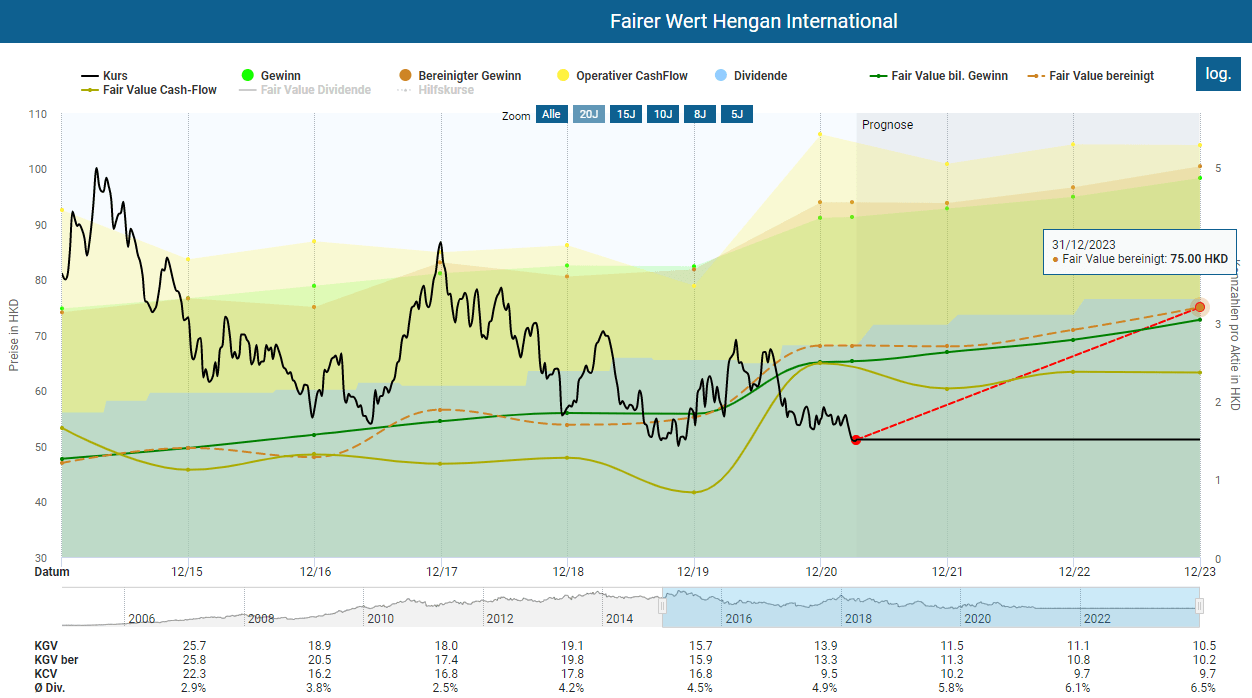

Ist die Hengan International Aktie fair bewertet?

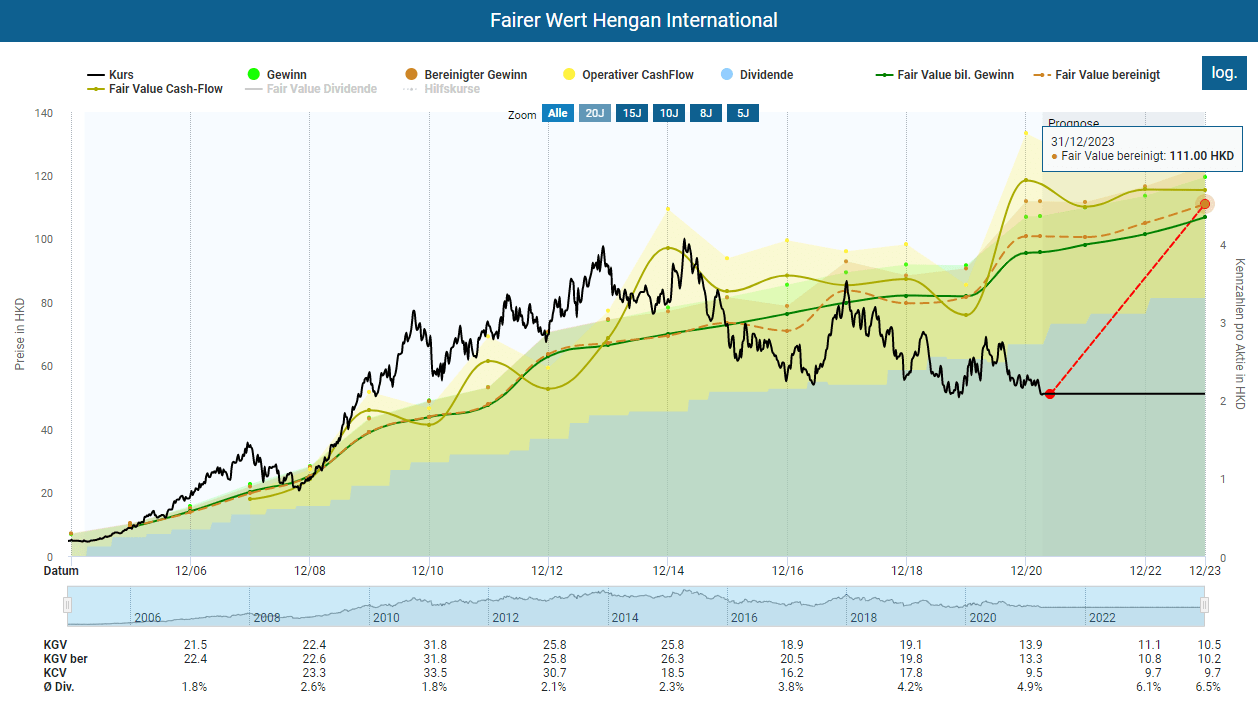

Die enttäuschende Kursentwicklung der letzten Jahre hat nicht nur die Dividendenrendite in die Höhe steigen lassen, sondern die Aktie tief in den unterbewerten Bereich gedrückt. Wie du in der Dynamischen Aktienbewertung erkennst, ist das Papier im Jahr 2015 von der Phase einer Überbewertung in die Phase einer Unterbewertung gewechselt. Danach hat sich die Bewertung immer weiter von der operativen Geschäftsentwicklung entfernt. Nehmen wir die durchschnittlichen Multiples der Aktie seit 2005 mit einem KGV von 22 und einem KCV von 21 als Ausgangsbasis für eine faire Bewertung des Aktienkurs, ergibt sich ein traumhaftes Kurspotential von über 130 Prozent, was einer jährlichen Rendite von fast 40 Prozent entspricht!

Gleichwohl haben wir in der Analyse der Umsatzentwicklung gesehen, dass Hengan 2015 in eine Phase der Wachstumskonsolidierung eingetreten ist. Insofern verzerren hohe Bewertungen, die in den Wachstumsjahren noch eher gerechtfertigt waren, die Berechnung eines faires Werts. Schauen wir nur auf die Jahre ab 2014, liegt die durchschnittliche historische Bewertung lediglich bei einem KGV von 18 und einem KCV von 17. Aber selbst bei einem noch niedrigeren KGV von 15 und einem KCV von 12 sehen wir in der Dynamischen Aktienbewertung auf Basis der erwarteten Zahlen für 2023 noch immer ein Aufwärtspotential der Aktie von insgesamt 63 Prozent. Insofern lockt selbst bei einer defensiven Betrachtungsweise eine jährliche Rendite von fast 20 Prozent.

Wo ist der Haken? – Die Short-Attacke

Bei Betrachtung der nackten Zahlen zeigt sich Hengan als solides Unternehmen, das langfristig steigende Dividenden und Kursgewinne verspricht. Rechtfertigen der starke Wettbewerb und die Tatsache, dass es sich um ein chinesisches Unternehmen handelt, tatsächlich einen solchen Abschlag zum fairen Wert oder lauert unter der Oberfläche der für uns sichtbaren Zahlen eine verborgene Gefahr?

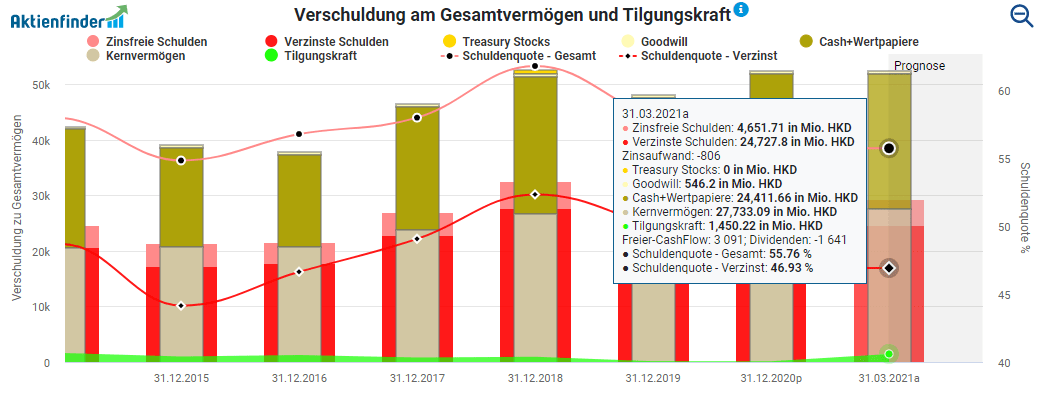

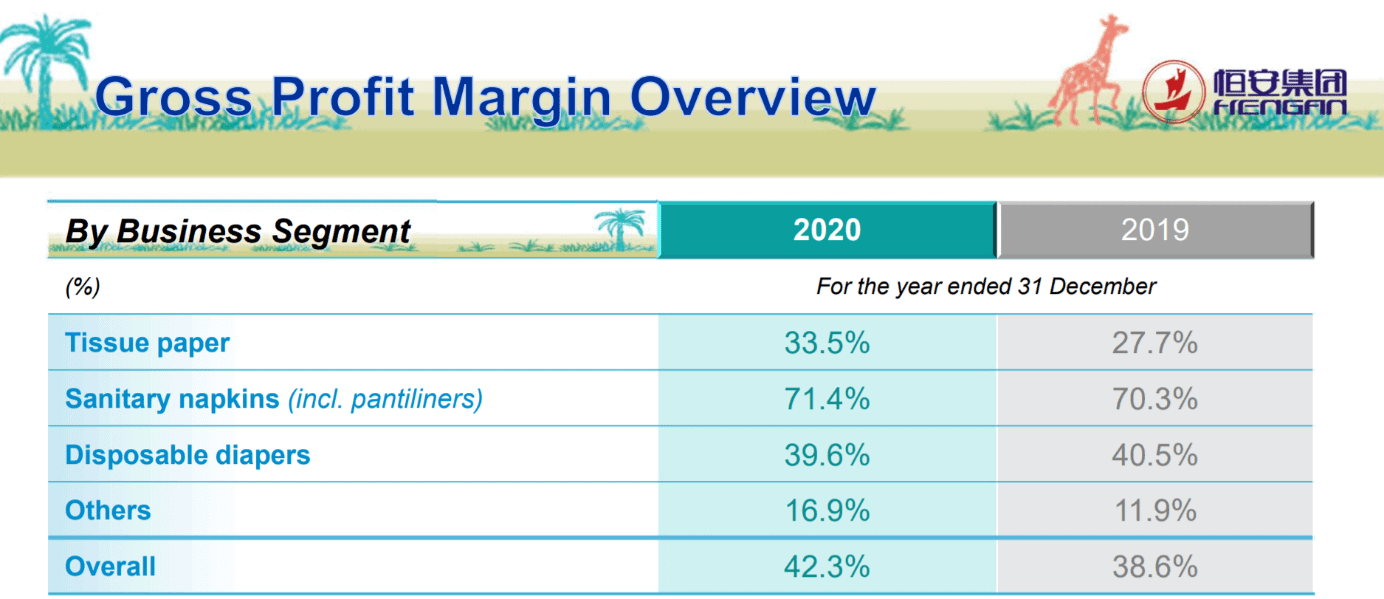

Tatsächlich veröffentlichte das Short-Selling-Haus „Bonita Research“ im Jahr 2018 einen Bericht, in dem es das Unternehmen als wertlos („worthless“) bezeichnete. Die Vorwürfe waren schwerwiegend. Insbesondere fand „Bonita Research“ nicht glaubhaft, dass Hengan im umkämpften und hochgradig gesättigten Markt für Damenbinden eine Brutto Marge von 70 Prozent und eine operative Marge von 51 Prozent halten konnte, während die Margen der Konkurrenten bei 15 Prozent gelegen haben sollen. Ebenso sei nicht nachvollziehbar, warum Hengan trotz anscheinend hoher Liquidität im Jahr 2016 mehrmals aggressiv Fremdkapital aufgenommen habe.

Bonita vermutete unternehmensübergreifende Scheintransaktionen, um die Bilanz aufzuhübschen. Hinzu kämen familiäre Verknüpfungen und Immobilien-Insidergeschäfte mit Familienmitgliedern des Hengan CEOs. Ziel sei die persönliche Bereicherung durch kreditfinanzierte Dividenden auf Kosten der finanziellen Stabilität des Unternehmens. In einem Interview mit Bloomberg hat der CEO von Bonita Research, Matthew Wiechert, die Vorwürfe noch einmal wiederholt und sein Urteil „worthless“ aufrechtgehalten.

Hengan hat sich gegen diese Vorwürfe zu Wehr gesetzt. Die firmeninternen Transaktionen seien echt und auf den Einkauf von Rohstoffen durch Tochterunternehmen zurückzuführen. Ebenso erkläre sich die starke Marge durch die Marktanteile und Beliebtheit der Hengan Marken. In der Tat fällt auf, dass die Brutto-Marge für das Damenbinden-Geschäft noch immer überdurchschnittlich hoch ist.

Fazit: Hengan International Aktie – Ein Risiko bleibt

Ich selbst habe lange mit dem Gedanken gespielt, bei der Hengan Aktie zuzuschlagen und schon mehrmals den Mauszeiger auf dem Kauf-Knopf gehabt. Angesichts des derzeitigen Bewertungsniveaus scheint es verlockend, einen günstig bewerteten Dividendentitel in das Depot aufzunehmen und zugleich das Depot regional zu diversifizieren. Doch wenn die Dinge zu schön sind, um wahr zu sein, sollten die Alarmglocken klingeln. Das Wirecard Debakel hat aufgezeigt, wie elementar wichtig es ist, sich nicht von der möglichen Hoffnung auf „es wird schon alles gut gehen“ einlullen zu lassen. Ich will in jedem Fall Reinfälle vermeiden, die mein Vermögen irreversibel schädigen und bin deshalb bereit, auf die Aussicht besonders hoher Renditen zu verzichten.

Eine weitere Frage für Anleger ist, ob sie lieber in ein Geschäft oder in eine Dividende investieren. Hengan International hat derzeit mit starker, global agierender Konkurrenz in Form von Procter & Gamble, Kimberly-Clark, etc. zu kämpfen, die im Wesentlichen dieselben Produkte verkaufen und dabei noch erfolgreicher sind. Es ist möglich, dass sich diese Unternehmen in China auf Hengans Kosten immer mehr Marktanteile sichern. In ein breit aufgestelltes Portfolio mit entsprechender Risikotoleranz mag die Hengan Aktie ihren verdienten Platz finden. Ich habe von einem Kauf jedoch Abstand genommen. Falls dir Hengan ebenfalls zu heiß ist, findest du im beliebtesten Aktienfinder Deutschlands viele weitere interessante Dividendenzahler nicht nur aus China, sondern der ganzen Welt.

15 Antworten

Da niemand von uns Insider Informationen hat ist die Aktie für mich ein reines Spiel der Wahrscheinlichkeiten, sofern man eine Value Aktie in dem Bereich sucht (und weniger risikoavers ist):

Procter & Gamble ist bei ähnlichem Geschäftsmodell und ähnlichen Wachstumsraten aktuell mit einem P/E von 26 und EV/EBITDA von 18 bewertet, während es bei Hengan P/E = 9 und EV/EBITDA = 7,6 sind.

Sagen wir, chinesische Aktien haben generell durch die politischen Unsicherheiten einen Risikoabschlag von 30% zu US Aktien, dann sollte Hengan bei einem P/E von 26*0,7=18.2 und EV/EBITDA von 18*0,7=12,6 fair bewertet sein. Die wirklichen Kennzahlen von Hengan haben allerdings dazu noch einmal einen Abschlag von c.50%, die lediglich auf den Shortsellerreport zurückzuführen sind. Somit sieht der Markt die Wahrscheinlichkeit, dass der Report wahr ist bei 50% und somit das Insolvenzrisiko bei 50%. Die Berechnung ist natürlich sehr vereinfacht dargestellt.

Ich denke, dass der Markt übertrieben reagiert, somit ist die Aktie für mich ein Kauf. Das einzige, was mich beunruhigt ist, warum das Management den Vorwurf nicht einfach durch Zurückzahlung der Schulden oder durch Aktienrückkäufe mit Cash dementiert (wäre die einfachste Lösung). Dadurch würde der Kurs wieder anspringen und das Management würde ebenso profitieren. Außer natürlich, sie wollen den Kurs drücken, um privat Aktien aufzustocken, in dem Falle sollten wir das auch tun und dabei fleißig Dividenden kassieren 🙂

Ich habe Bekannte in China die Hengan Produkte verwenden und die Marke positiv bewerten. Die jüngsten Kursverluste haben etwas damit zu tun, dass die Rohstoffkosten steigen. Das drückt ab Q2 21 die Margen. Langfristig ist das statisches rauschen. Sollte Hengan Margen geschönt ausgewiesen haben, heißt das nicht, dass das Unternehmen mit seinem Geschäftsmodell nicht trotzdem auskömmliche Margen realisiert. Der Vertrauensverlust würde dann den Aktienkurs weiter belasten. Das ist aber bei einem langfristig stark aufgestellten Unternehmen in einem defensiven Sektor langfristig auch eine Kaufgelegenheit. Sollte das Management im worst case Szenario ersetzt werden müssen, dann könnte das langfristig sogar zu mehr Vertrauen führen. Für mich ist die Relation zwischen Chance und Risiko so gut, dass ich 5% meines Portfolios investiere.

Ich bin kein Experte für dieses Marktsegment, möchte aber 2 Dinge anmerken:

1. In China gibt es für Wirtschaftsverbrechen wie sie hier vorgebracht wurden kein Exil in Russland wie hier mit Wirecard sondern lange Haft oder sogar die Todesstrafe.

2. In China leben noch immer Millionen Menschen einer älteren Generation die extreme Armut erlebt hat und noch heute in öffentlichen WCs die Hygieneartikel klauen, sofern nicht bereits technologische Sicherungsvorrichtungen angebracht worden sind. Das kann erklären warum der Umsatz dieses Unternehmens merkwürdig scheint. Vielleicht bunkern in Europa demnächst auch mehr Menschen Damenbinden und Toilettenpapier nach den erlittenen Traumata.

In jedem Fall sind chinesische Damenbinden ein besseres Produkt als die Zahlungsabwicklung für Schwulenpornos und illegales Onlineglücksspiel wie damals bei Wirecard. Der Vergleich hingt also schon etwas. Wer aber einmal Wirecard-geschädigt ist sieht vielleicht Betrüger an jeder Ecke, so wie manch ein Chinese in jeder Rolle Klopapier eine Versicherung gegen den nächsten Sprung nach Vorne sieht.

Jedem das Seine. Ich bleibe bei meiner Trinität aus Tencent, Alibaba, Meituan.

Hallo TencentInvestor,

besten Dank für den Kommentar. In der Tat. Es gibt wie im Artikel angemerkt gewichtige Unterschiede zu Wirecard. Ich habe in der Analyse auch lediglich über die jeweiligen Ansichten berichtet. Jeder Aktionär muss hier selbst werten und gewichten. Meine Auffassung habe ich im Fazit geschrieben. Damit wette ich natürlich nicht darauf, dass die Vorwürfe stimmen. Ich will damit schlicht ein mögliches Risiko umgehen. da mich Hengan auch operativ nicht absolut überzeugt.

Beste Grüße

DIe Short Interest Ratio ist bei 18 ! 😉

Recht hoch für so ein solides und defensives Geschäftsmodell.

Quelle?

Vielen Dank für den Bericht, aber ich rate doch, die Ruhe zu bewahren. Der Vergleich mit Wirecard hinkt an vielen Stellen und erscheint überzogen. Das fängt bereits beim Geschäftsmodell und der Dauer des Unternehmens an. Der Short Seller Bericht ist aus 2018, während es bei Wirecard über mehrere Jahre immer wieder Berichte gab. Alle haben die Augen zugedrückt, um den deutschen Shooting Star nicht zu gefährden. Welches Interesse sollte bei einem Windel und Damenbindenhersteller dafür bestehen? Die Frage, warum sich die Hauptgesellschafter selbst über’s Ohr hauen sollten wird in dem Video von Torsten bereits aufgeworfen. Auch unschlüssig: Der Umsatz ist in 2020 stagniert. Wenn ich schon betrüge, dann doch nicht um einen stagnierenden Umsatz zu zeigen… Noch ein Argument: Namhafte Investmenthäuser sind noch investiert oder haben sogar zugekauft (obwohl der Kurs seit längerem auf Talfahrt ist). Der Umstand, dass das Unternehmen hohe Cash-Reserven bei gleichzeitiger Verschuldung hat ist ebenfalls nicht ungewöhnlich. Das findet sich bei vielen Unternehmen (schaue nur mal Apple an). Die Nettofinanzierungskosten von Hengan sind in 2020 im Vergleich zum Vorjahr gesunken.

Eines wissen wir aber jetzt: Warum der Kurs seit 2018 auf Talfahrt ist. Die Shortseller haben ihr Ziel erreicht.

Will man also zu den Zauderern oder zu den Hartgesottenen gehören? (Frei nach Kostolany)

Hallo Oliver,

„Will man also zu den Zauderern oder zu den Hartgesottenen gehören?“

Es gibt noch einen Weg dazwischen 🙂 Man kann Chancen (und damit auch die Risiken) einfach bewusst auf der linken Seite seines Weges liegen lassen. Es gibt so viele tolle Unternehmen. Wozu sich mit der schwierigen Abwägung bei Hengan quälen? Das ist mein Ansatz.

Beste Grüße

Da hast Du vollkommen recht, leider nur nicht so viele unterbewertete! Hengan sollte natürlich auch nur eine untergeordnete Rolle in einem Portfolio mit ansonsten solideren Werten spielen. Ich meinte nur, wenn man bereits investiert ist, sollte man sich überlegen, ob man jetzt panisch mit Verlust verkauft (wie die Zauderer) oder noch abwartet und in der Zwischenzeit eine ganz ordentliche Dividende kassiert. So werde ich es erstmal halten.

Absolut. Hätte ich ein Langfrist-Investment getätigt, würde ich jetzt auch nicht alles ad hoc über Bord werfen.

Haben solche Vorwürfe, wie das Short-Selling-Haus „Bonita Research“ nicht auch ein Eigenintresse, dass der Kurs durch solche Anschuldigungen rapide fällt? Ich will nicht sagen, dass sie lügen aber man sollte auch deren Motivation mal beleuchten. Bei Amdocs gab es ja auch gerade eine ähnliche Anschuldigung durch einen unbekannten Short Seller und der Kurs ging rapide nach unten. Lassen sich vielleicht auch zu viele Investoren davon einschüchtern und dementsprechend die starken Kursverluste durch Shortseller ausnutzen? Bei Amdocs steigt der Kurs übrigens langsam wieder.

Diese Bonita-Story hatte ich gestern nach TT’s Kommentar im Video auch gefunden. Schwierig. Solche Vorwürfe gibt es bei vielen China-Unternehmen. Vielleicht zurecht. Allerdings ist seit 2018 bei Hengan auch nichts mehr geschehen, es gab keine weiteren Vorwürfe oder Gerüchte. Andererseits bin ich durchaus auch Wirecard-geschädigt.

Da ich schon vor einigen Wochen mit kleinerer Position eingestiegen bin, werde ich es wohl folgendermaßen halten: Position wird gehalten, aber nicht vergrößert. Und die Entwicklung wird etwas genauer verfolgt.

Na, solange der Norwegische Staatsfond Hengan weiterhin hält, halte ich sie auch mit meiner kleinen Position.

Hallo an alle,

in der Tat! Diversifikation ist eines der wenigen Sicherheitsnetze, die man selbst in der Hand hält und steuern kann. Quartalsberichte und Analystenmeinungen können 99 mal richtig sein. Es hilft nur nichts, wenn das eine Ereignis, bei dem dies nicht der Fall, zu unwiderruflichen Vermögensverlusten führt.

Beste Grüße