Wie verdient Fuchs Petrolub sein Geld?

Fuchs Petrolub entwickelt, produziert und verkauft Schmierstoffe (meist Öle und Fette), die allesamt dafür gedacht sind, die Reibung zu vermindern. Für einen Laien ist es kaum vorstellbar, dass mit 500 Angestellten 10 Prozent der Belegschaft in der Forschung arbeitet und bereits ca. 10.000 unterschiedliche Produkte entwickelt wurden, die an über 100.000 Kunden verkauft werden. Und die Weiterentwicklung bleibt nicht stehen. So fordert die Elektrifizierung des Automobils neue Schmierstoffe, beispielweise Getriebeöle:

„Im elektrischen Antriebsstrang sind die Drehzahlen um den Faktor 10 – 15 höher als im klassischen Antriebsstrang, mit unmittelbaren Auswirkungen auf die Schmierfette für die Lageranwendungen. Mit den herkömmlichen Konzepten lassen sich derartig hohe Drehzahlen nur unbefriedigend beherrschen.“ - Quelle: Jahresbericht 2018, S. 27

Fuchs Petrolub als Weltmarktführer

Fuchs Petrolub hält bei Schmierstoffen einen Weltmarktanteil von ca. 15 Prozent und ist mit einem Konzernumsatz von knapp 2,6 Milliarden Euro weltweit die Nummer eins vor dem zweitgrößten Produzenten Valvoline, der mit Schmierstoffen ungefähr halb so viel Umsatz erzielt. [Korrektur: Fuchs Petrolub ist der größte unabhängige Produzent von Schmierstoffen. Großkonzerne wie Shell produzieren aber noch deutlich mehr. Quelle: Präsentation Fuchs Petrolub, S. 5]

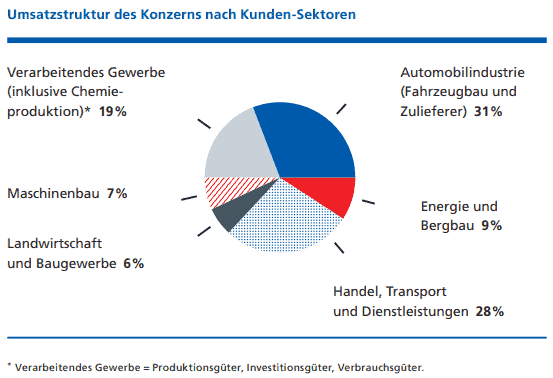

Schmierstoffe werden überall benötigt, wo Maschinen sind. Entsprechend vielfältig ist der Kundenkreis. Vom Baugewerbe über den Bergbau hin zum Maschinenbau über die Luft- und Raumfahrt bis hin zur Automobilindustrie mit 31 Prozent Umsatzanteil. Es gibt also keine einzelne Schlüsselindustrie, von deren Befinden Fuchs Petrolub auf Gedeih und Verderb angewiesen ist. Stattdessen sind die Umsätze zwischen unterschiedlichen Sektoren diversifiziert:

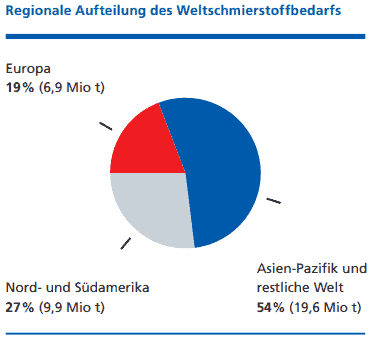

Geografisch werden mit 56 Prozent die meisten Umsätze in Europa gemacht, gefolgt von Asien mit 25 und der Region Amerika mit 15 Prozent. Da der größte Verbrauch an Schmierstoffen im asiatischen Raum stattfindet, Fuchs Petrolub als Weltmarktführer dort aber „nur“ 25 Prozent vom Umsatz macht, ist hier weiteres Potential für Umsatzwachstum gegeben. Das Gleiche gilt für die Region Amerika:

Fuchs Petrolub: eine familiengeführte AG

Aktiengesellschaften werden von Vorständen mit Zeitverträgen über maximal 5 Jahre geführt, deren variable Vergütung oft von Jahreszielen abhängt. Im Verbund mit einer quartalsweisen Rechenschaftspflicht an die Aktionäre kann dies zu einer kurzsichtigen Unternehmenspolitik führen, wo kurzfristige Erfolge auf Kosten langfristiger Weichenstellung gehen. Im Fall von Fuchs Petrolub ist dies jedoch unwahrscheinlich. Denn die Gründerfamilie Fuchs hält 55 Prozent der Stammaktien und lenkt zudem operativ die Geschicke des Konzerns. Der derzeitige Vorstandvorsitzende heißt Stefan Fuchs.

Entsprechend versucht das Management, mit der Strategie FUCHS2025 den langfristigen Erfolg des Unternehmens zu sichern, was durch die hohen Investitionen durch den Ausbau von Werken, Neueinstellungen bei Produktion und Forschung sowie der Digitalisierung auf Kosten der aktuellen Margen geht.

Ist Fuchs Petrolub ein gutes Investment?

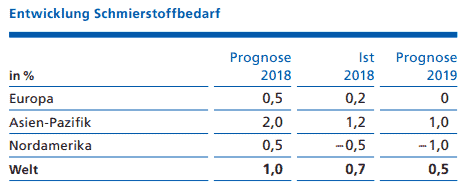

Das langfristige Gewinnwachstum von Fuchs Petrolub kann durch organisches Wachstum oder Zukäufe erreicht werden. Der Bedarf an Schmierstoffen mit unter einem Prozent kaum wächst, sind Übernahmen für Fuchs Petrolub schon fast ein Muss:

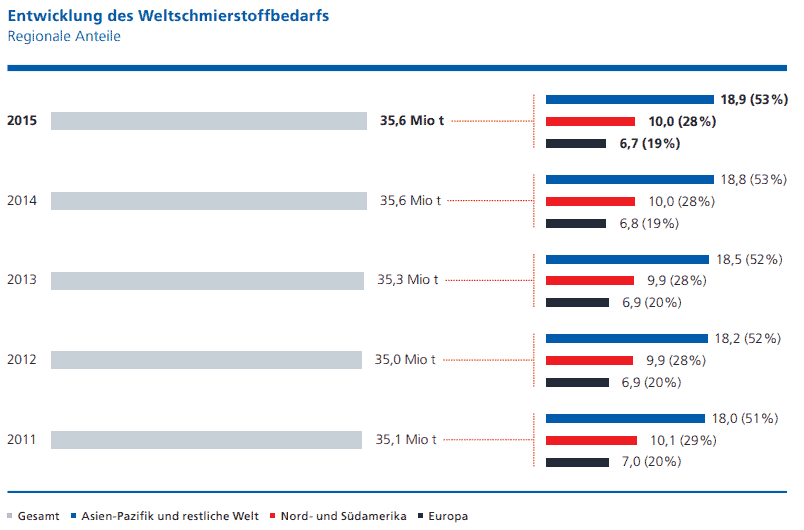

Dass der Markt für Schmierstoffe schon länger kaum noch wächst, zeigt die Grafik aus dem Geschäftsberichts 2015:

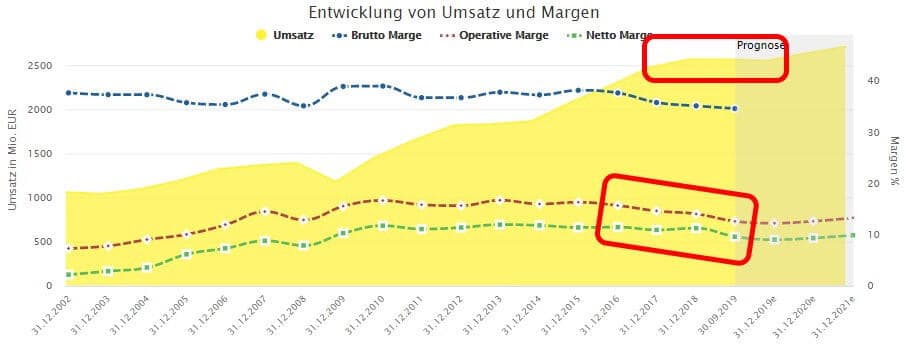

Seit 2018 stagnieren die Umsätze. Aus Investorensicht "noch schlimmer" sind jedoch die fallenden Margen. Ursache sind inbesondere erhöhte Investitionen im Rahmen der Strategie FUCHS2025. Die sinkenden Margen sind also eine bewusste Entscheidung des Managements. Für die Sicherung des langfristiges Gewinnwachstum nimmt man kurzfristige Gewinneinbußen in Kauf.

Entwicklung von Umsatz, Margen und Gewinn

Historisch betrachtet zogen die Umsätze bei relativ stabilen Margen lange Zeit an. Im Jahr 2016 begannen die Margen jedoch zu bröckeln. Weiter steigende Umsätze konnten diese Entwicklung jedoch noch eine Zeit lang überdecken, bis im Jahr 2018 die Umsätze stagnierten, was in Folge zu einem Gewinnrückgang führt:

Steigende Umsätze durch Unternehmenszukäufe

Lange Zeit gelang es Fuchs Petrolub die Umsätze durch Zukäufe zu steigern. Durch organisches Wachstum allein wäre dies wegen der weltweit schwach wachsenden Nachfrage nach Schmiermitteln nicht möglich gewesen.

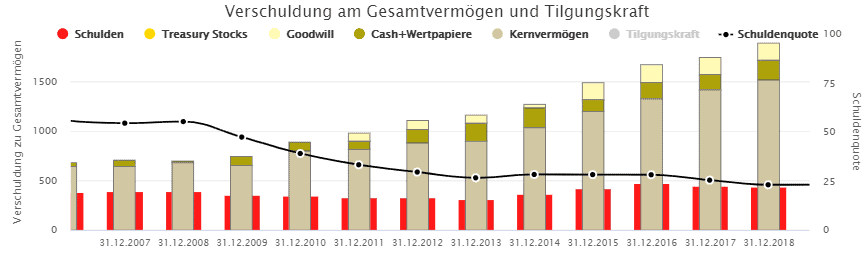

Zeichen vergangener Zukäufe sind der Goodwill (Firmenwert) sowie die wachsende Bilanzsumme, die das durch Zukäufe wachsende Unternehmen widerspiegelt:

Erfreulicherweise fällt der Goodwill im Vergleich zur Bilanzsumme bescheiden aus. Zudem bleibt die absolute Höhe der Schulden seit Jahren nahezu konstant, was zu einer im Zeitverlauf zu einer sinkenden Schuldenquote führt von 55 Prozent im Jahr 2008 auf derzeit 23 Prozent. Es scheint, als baue Fuchs Petrolub seine Marktführerschaft in dieser Branche durch Unternehmenszukäufe gekonnt immer weiter aus.

Fuchs Petrolub als Dividendenzahler

| Fuchs Petrolub: Kennzahlen zur Dividende | |

| Dividendenrendite | 2,4 % |

| Stabilität Dividende | 0,97 von max. 1.0 |

| Steigert seit | 14 Jahren |

| Keine Senkung seit | 25 Jahren |

| Ø Steigerung 5 Jahre | 6,6 % |

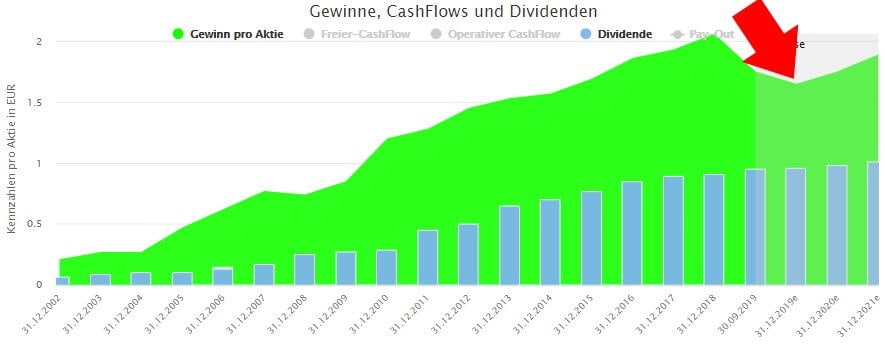

Fuchs Petrolub steigert seit 14 Jahren ununterbrochen die Dividende und hat seit 25 Jahren die Dividende nicht gesenkt. Die Zuverlässigkeit der Dividendenzahlung drückt sich in der Kennzahl der Dividendenstabilität aus, die mit +0,97 von max. 1.0 einen Spitzenwert erreicht. Innerhalb der letzten 5 Jahre hat das Unternehmen die Dividende im jährlichen Mittel um 6,6 Prozent erhöht, was allerdings eine Verlangsamung gegenüber dem 10-jährigen Mittel mit knapp 14 Prozent Steigerung ist. In der Grafik oben ist die Verlangsamung des Dividendenwachstums zu erkennen.

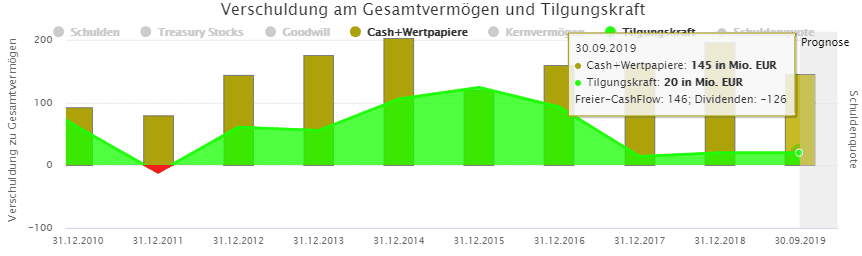

Unter sinkenden Gewinne bei gleichzeitig erhöhten Investitionen leidet der freie Cash-Flow, aus dem sich die Dividende finanziert. In Folge wird die aktuelle Dividende nur noch knapp gedeckt. Bezogen auf die letzten 4 Quartale flossen aus dem Unternehmen Dividenden in Höhe von 126 Millionen Euro. Bei einem freien Cash-Flow von 146 Millionen Euro entspricht dies einem Puffer von 20 Millionen Euro, bzw. einer Ausschüttungsquote von 86 Prozent. Viel darf also nicht passieren. Auf der anderen Seite bedeutet eine Unterdeckung der Dividende nicht automatisch eine Dividendenkürzung. So wurde im Jahr 2011 die Dividende trotz einer zeitweisen Unterdeckung von 0,29 auf 0,45 Euro erhöht.

Ist die Aktie günstig bewertet?

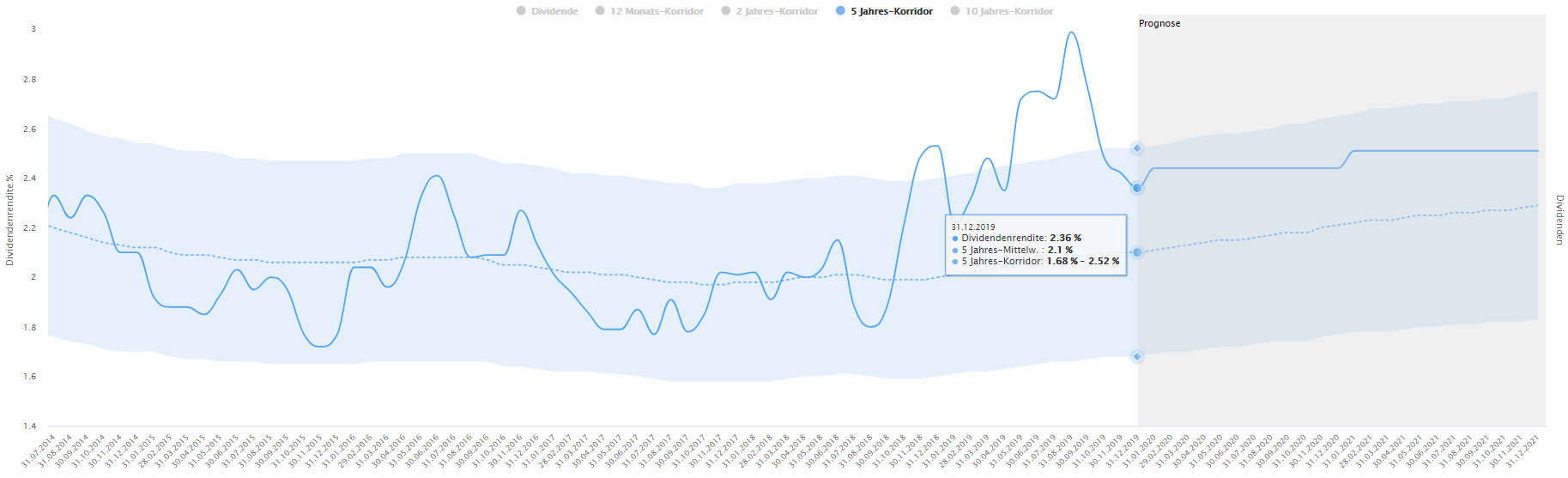

Viele Dividendeninvestoren bewerten die Aktie basierend auf einem Vergleich zwischen aktueller und historischer Dividendenrendite. Der Dividenden-Turbo ermöglicht genau das. Bei Fuchs Petrolub schwankte diese innerhalb der letzten die In den letzten 6 Jahre zwischen 1,5 und 3 Prozent. Als Anfang 2018 die Gewinnentwicklung enttäuschte, stieg die Dividendenrendite im Zuge fallender Kurse kontinuierlich an und erreichte im August 2019 einen Spitzenwert von 3 Prozent. Nach der jüngsten Erholungsrallye ist die Dividendenrendite wieder auf 2,4 Prozent gefallen, liegt damit jedoch noch immer deutlich über dem historischen 5-Jahres-Mittelwert von 2,1 Prozent:

Basierend auf der Dividendenrendite scheint die Fuchs Petrolub Aktie demnach noch immer günstig bewertet zu sein. Ist dies jedoch auch der Fall, wenn man die Gewinnentwicklung in die Bewertung mit einbezieht? Die Dynamische Aktienbewertung ermöglicht genau das.

Seit 2002 hat sich das KGV von Fuchs Petrolub von ca. 10 auf über 20 in den letzten Jahren ungefähr verdoppelt. Die Aktie ist heute also deutlich höher bewertet als sie es früher war. Bei Höchstkursen wurde ein KGV von 25 erreicht. Für die Bewertung ziehe ich ein faires KGV von 20 heran, woraus sich ein aktuell ein fairer Wert der Aktie in Höhe von 32,76 Euro ergibt. Nach der jüngsten Erholungsrally auf 40 Euro scheint die Aktie folglich überbewertet zu sein. Der ergänzende faire Wert Dividende zeigt hingegen eine Unterbewertung an, weil die aktuelle Dividendenrendite von 2,4 Prozent über dem historischen Mittel von 2,1 Prozent liegt.

3 Antworten

Hallo Andreas,

da die Analyse hinter einer Bezahlschranke versteckt ist, kann ich dir die Frage nicht beantworten. Es ist jedoch bekannt, dass AlleAktien allgemein sehr bullisch ist. Vermutlich wurde Fuchs Petrolub schon zu deutlich höheren Kursen zum Kauf empfohlen, analog Bayer, BASF und diversen anderen Aktien.

Hier eine Analyse zu Bayer, bevor sich der Kurs nahezu halbierte:

https://www.alleaktien.de/bayer-aktienanalyse-aktuell-bewertung-des-aktienwertes-nach-dem-monsanto-uebernahme-deal/

LG,

Torsten

Hey, gute Analyse. Wie man mit unterschiedlichen Bewertungsansätzen auf ähnliche Ergebnisse kommt ist schon witzig. Was bedeutet für die „Fair bewertet“ eigentlich?

Hier meine Analyse zu Fuchs: https://www.behindtheshares.com/2019/09/22/fuchs-petrolub/

Hallo,

danke für den Link zu deiner Analyse. Ich habe dir diesbezüglich eine Mail geschickt. Zum Fair Value siehe hier: https://aktienfinder.net/aktienfinder-handbuch#DerFairValue

LG!