Die Fresenius Aktie hat seit ihrem Allzeithoch im Jahr 2017 über die Hälfte an Wert verloren. Während die Börsen der Welt von Höchststand zu Höchststand eilten, mussten Fresenius Aktionäre zusehen, wie der Wert ihrer Anteile dahinschmolz.

Inzwischen deuten allerdings einige Kennzahlen darauf hin, dass die Aktie eine gute Kaufgelegenheit sein könnte. Durch den Kursrückgang hat sich das KGV halbiert und die Dividendenrendite verdoppelt, während die Umsätze und Gewinne weiter steigen sollen. Es regt sich der Verdacht, dass der Kurssturz der letzten Jahre übertrieben war und die Fresenius Aktie inzwischen unterbewertet ist. Ob der Verdacht der Wahrheit entspricht und die Aktie ein Kauf ist, erfährst du in dieser Aktienanalyse.

Das Geschäftsmodell: So verdient Fresenius Geld

| Fresenius Aktie | |

| Logo | |

| Land | Deutschland |

| Branche | Gesundheit |

| Isin | DE0005785604 |

| Marktkapitalisierung | 33,9 Milliarden € |

| Aktienkurs | 37,44 € |

| Dividendenrendite | 2,3% |

| Stabilität Dividende | 0,96 von max. 1,0 |

| Stabilität Gewinn | 0,92 von max. 1,0 |

Fresenius zählt zu den größten Krankenhaukonzernen Deutschlands ist darüber hinaus in den Bereichen Medizintechnik, Pharma und Gesundheitsdienstleistungen tätig. Weltweit beschäftigt Fresenius mehr als 300.000 Angestellte in über 100 Ländern. Am bekanntesten ist Fresenius für die Behandlung von Nierenerkrankungen, die es über das Tochterunternehmen Fresenius Medical Care anbietet, das ebenfalls im DAX gelistet ist.

Geschäftsbereiche von Fresenius

Fresenius unterteilt sein Geschäft in vier Segmente, die als wirtschaftlich selbständige Unternehmen operieren. Zwei dieser Tochterunternehmen, Kabi und Helios, befinden sich im vollständigen Besitz von Fresenius. An der in der Bilanz voll konsolidierten Fresenius Medical Care hält Fresenius 32 Prozent der Aktien, während sich Vamed zu 77 Prozent im Besitz von Fresenius befindet.

Fresenius Medical Care

Fresenius Medical Care (FMC) ist der weltweit führende Anbieter für Dialyseprodukte und -Dienstleistungen zur Behandlung von Nierenerkrankungen. Abgedeckt wird die komplette Wertschöpfungskette im Bereich Dialyse, d.h. von der Herstellung von Dialysegeräten bis zu deren Anwendung in einer der knapp 4.000 hauseigenen Dialysekliniken weltweit. Fresenius schätzt den weltweiten Dialysemarkt auf etwa 80 Milliarden Euro (Unternehmenspräsentation, Seite 7), wovon 17,5 Milliarden Euro von Fresenius Medical Care umgesetzt werden, was einem hohen Marktanteil im weltweiten Markt für Dialyseprodukte und -dienstleistungen von ca. 22 Prozent entspricht. Die Hälfte des Umsatzes von Fresenius stammt von der Beteiligung an Fresenius Medical Care , die ein essenzieller Bestandteil von Fresenius ist.

Fresenius Kabi

Fresenius Kabi produziert Medikamente, klinische Ernährung, sowie Infusionstherapien. Außerdem produziert dieses Segment medizinische Geräte und Produkte für die Behandlung von Krebs- und Autoimmunerkrankungen. Kabi ist zwar gemessen am Umsatz nur der drittgrößte Geschäftsbereich, erzielt dafür aber die höchsten operativen Margen.

Fresenius Helios

Fresenius Helios betreibt Krankenhäuser und andere Gesundheitseinrichtungen. Helios ist primär in Deutschland, aber auch in Spanien und Lateinamerika, tätig. Innerhalb Deutschlands betreibt Helios 86 Krankenhäuser, sowie 125 ambulante Behandlungszentren. Helios ist nach FMC das zweitgrößte Segment von Fresenius.

Fresenius Vamed

Fresenius Vamed ist ein Projektleiter und Dienstleister für Gesundheitseinrichtungen. Vamed deckt die gesamte Wertschöpfungskette von der Planung, über die Errichtung bis hin zum Betrieb einer Einrichtung ab. Dieses Segment ist mit Abstand das kleinste von Fresenius und nur für einen geringen Anteil der Umsätze verantwortlich. Außerdem ist das Tochterunternehmen bisher kaum profitabel. Vamed ist für Fresenius jedoch ein Wachstumsträger, denn die Umsätze von Vamed wachsen dreimal so schnell wie die der anderen Geschäftsbereiche (Unternehmenspräsentation, Seite 5).

Fresenius Aktienanalyse: Bewertung und erwartete Rendite

Mit welcher Rendite du bei einem Kauf der Fresenius Aktie rechnen darfst, sieht du in dieser Aktienanalyse auf YouTube.

Stabiles Geschäftsmodell

Wegen des Fokus auf die Behandlung chronischer Erkrankungen gilt das Geschäftsmodell von Fresenius als krisensicher und hat sich auch während der Corona Pandemie trotz leichten Gegenwinds (siehe weiter unten) bewährt, wobei Fresenius im Gegensatz zu anderen Gesundheitsversorgern nicht direkt von der Pandemie profitiert. Ein Dialysepatient benötigt eine regelmäßige Behandlung, die selbst während einer Pandemie nicht ausgesetzt oder verschoben werden kann. Außerdem ist Fresenius durch die verschiedenen Segmente gut diversifiziert. Im vergangenen Quartal konnte Fresenius den Umsatz trotz der Pandemie um fünf Prozent steigern (Unternehmenspräsentation: Seite 32).

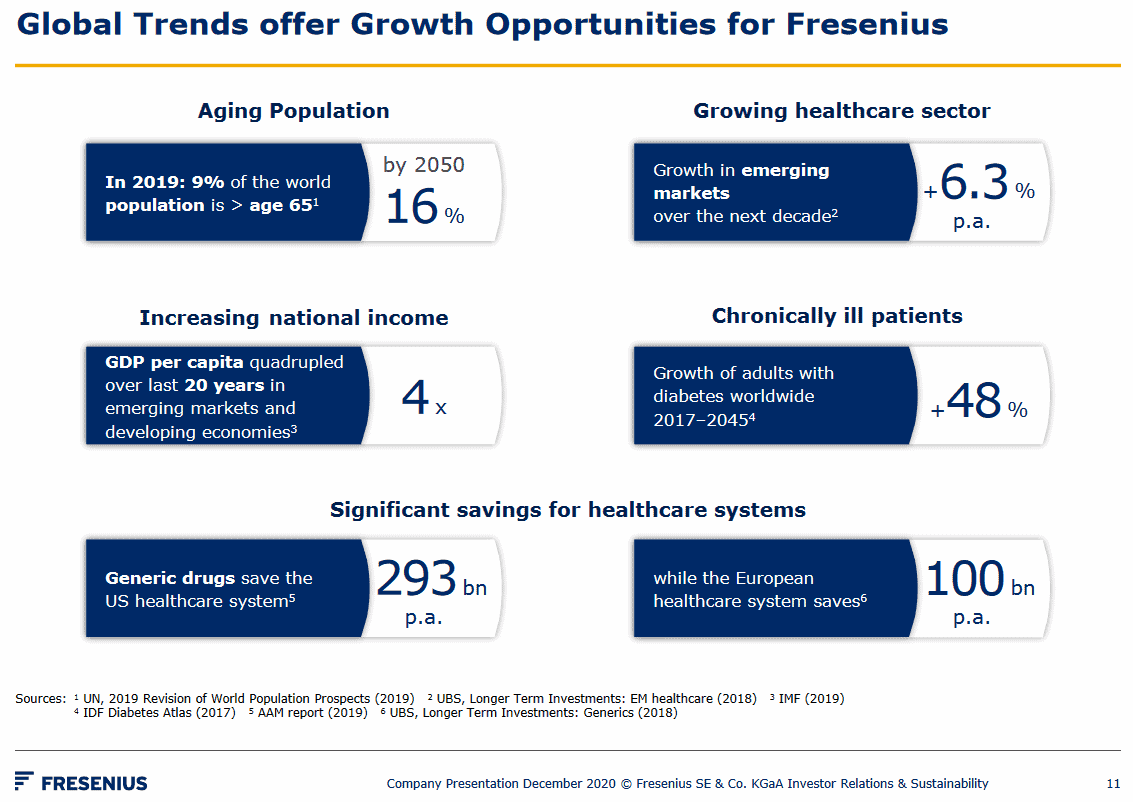

Das Wachstumspotenzial von Fresenius

Fresenius profitiert von einer alternden Bevölkerung, in der auch die altersbedingten Krankheiten zunehmen, beispielsweise Nierenerkrankungen. Dialyseprodukten bleiben also gefragt. Ein weiterer Megatrend, der Fresenius in die Hände spielt, ist das allgemeine Wirtschaftswachstum der Volkswirtschaften, denn wohlhabendere Bevölkerungen können sie sich eine bessere Gesundheitsversorgung leisten.

So profitabel ist Fresenius

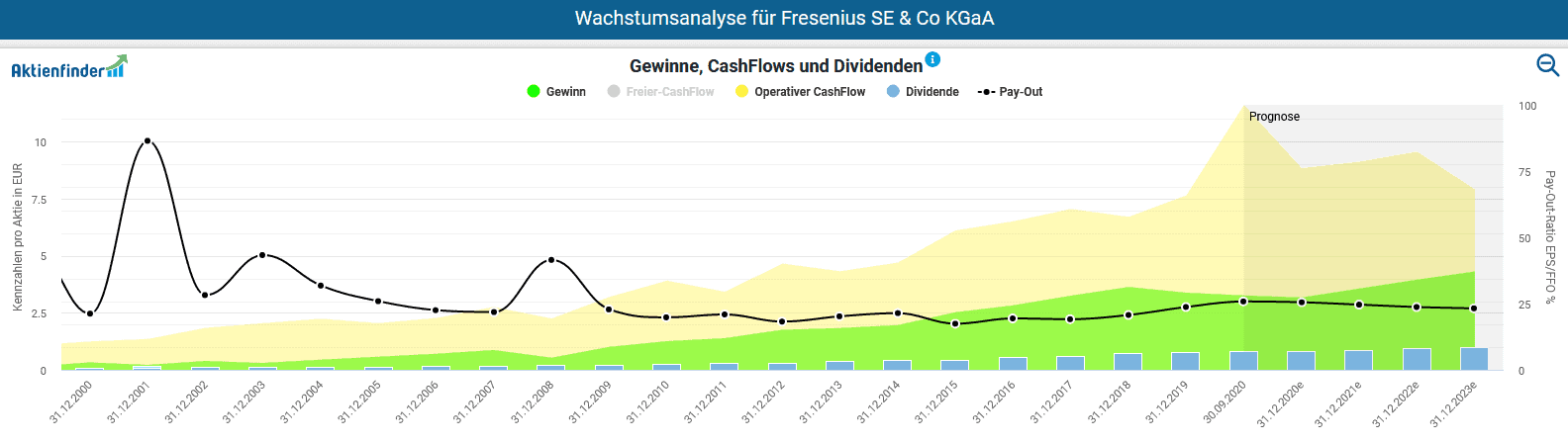

Fresenius hat eine beeindruckende Wachstumshistorie. In den letzten 10 Jahren konnte der Umsatz im Durchschnitt um fast 9 Prozent pro Jahr gesteigert werden. Besonders bemerkenswert ist die Stabilität, mit der dieses Wachstum erzielt wurde. Wie du in der nachstehenden Grafik erkennst, ist der Umsatz innerhalb der letzten 20 Jahren nicht ein einziges Mal eingebrochen. Allerdings hat sich das Wachstum in den letzten Jahren verlangsamt. Zudem ist die operativen Marge leicht zurück gegangen. Dieser Effekt ist nicht ungewöhnlich, da Unternehmen oft weniger profitable Investitionen und Geschäftsbereiche erschließen müssen. Dadurch verringert sich dann die durchschnittliche Profitabilität. Problematisch ist diese Entwicklung allerdings nicht. Die operative Marge befindet sich auf einem soliden zweistelligen Niveau von derzeit 12,5 Prozent. Die Analystenprognosen für die kommenden Jahre sind zudem optimistisch. Sowohl beim Umsatz als auch bei der operativen Marge werden weitere Steigerungen erwartet. So soll der Umsatz bis Ende des Jahres 2023 von bisher 36 Milliarden Euro auf 42 Milliarden Euro steigen und die operative Marge um etwa einen Prozentpunkt hinzugewinnen. Ich erwarte ebenfalls eine positive Entwicklung, sobald die Belastungen durch die Covid-19 Pandemie überstanden sind.

Die Umsatzsteigerungen spiegeln sich auch im Cash-Flow- und Gewinnwachstum wider. Beim Gewinn hat Fresenius im letzten Jahrzehnt um 10 Prozent jährlich zugelegt. Im Jahr 2019 war der Gewinn zwar rückläufig, allerdings war dafür ein einmaliger Veräußerungsgewinn im Vorjahr maßgeblich verantwortlich. Die Corona Pandemie trifft Fresenius in drei Geschäftsbereichen. Die Töchter Helios und Kabi verzeichnet einen negativen Effekt aufgrund der Verschiebung nicht-notwendiger Operationen und Behandlungen. Darüber hinaus ist auch der Projektdienstleister Vamed betroffen, da während der Pandemie Projekte verschoben werden. Laut eigenen Angaben hätte Fresenius ohne die Pandemie in diesem Jahr bereits ein Umsatzwachstum von 7-8 Prozent erzielt (Unternehmenspräsentation, Seite 7).

Beim operativen Cash-Flow beträgt das Wachstum der letzten 10 Jahre überdurchschnittliche 14 Prozent, wofür staatliche Unterstützungszahlungen für die Pandemiebekämpfung in den USA sowie eine Verkürzung der Zahlungsziele zur Entlastung der Krankenhäuser in Deutschland verantwortlich sind (Unternehmenspräsentation, Seite 9). Auch für die nächsten Geschäftsjahre erwarten Analysten organisches Wachstum bei Cash-Flow und Gewinn. Langfristig steigende Cash-Flows und Gewinne haben bei Fresenius für zuverlässiges Dividendenwachstum seit über 25 Jahren gesorgt.

Wie sicher ist die Dividende der Fresenius Aktie?

Fresenius Aktionäre haben vom starken Wachstum des Unternehmens profitiert, denn die Dividende wurde im Gleichschritt mit dem Gewinnwachstum kräftig erhöht. Mit 28 Jahren Dividendensteigerung gehört Fresenius zu den Dividendenaristokraten. Wie für deutsche Unternehmen üblich, zahlt Fresenius seine Dividende jährlich und nicht quartalsweise, wie dies in den USA üblich ist. Derzeit erhalten die Aktionäre 0,84 Euro, was einer Dividendenrendite von 2,25 Prozent entspricht. Diese Rendite klingt zunächst nicht sehr hoch. Allerdings schüttet Fresenius nur ein Viertel des Gewinns als Dividende aus. Bei einer Ausschüttungsquote von moderaten 50 Prozent käme Fresenius auf eine Dividendenrendite von 4,5 Prozent und würde von vielen Investoren vermutlich ganz anders wahrgenommen werden.

Da Fresenius einen Großteil des Gewinns innerhalb des Unternehmens in neue Projekte und Unternehmenszukäufe investiert, bekommst du zwar nicht sofort eine hohe Dividendenrendite, dafür aber Umsatz- und Gewinnwachstum, . Die Erhöhungen der Vergangenheit haben gezeigt, wie schnell dadurch eine ordentliche Summe zusammenkommen kann. Seit 2010 hat sich die Dividende von Fresenius fast verdreifacht. Bei solchem Wachstum lohnt es sich auch eine anfängliche niedrigere Dividendenrendite zu akzeptieren. Allerdings hat sich das Dividendenwachstum in den letzten Jahren verlangsamt. Grund dafür ist das Ziel des Unternehmens 20-25 Prozent des Gewinns auszuschütten. Da der Gewinn in den letzten Jahren nicht mehr so stark gewachsen ist wie früher und derzeit sogar leicht rückläufig ist, wurde die Dividende nur noch leicht erhöht.

Der Kurs der Fresenius Aktie ist in den letzten 3 Jahren trotz der Dividendenerhöhungen stark gefallen. Da die Dividendenrendite invers zum Kurs einer Aktie verläuft, ist sie dadurch ebenso stark angestiegen. Im Dividenden-Turbo des Aktienfinders siehst du den Verlauf der Dividendenrendite von Fresenius. Die derzeitige Rendite ist fast doppelt so hoch wie der Durchschnitt der letzten 5 Jahre. Aus der Dividendenperspektive ist Fresenius also deutlich unterbewertet.

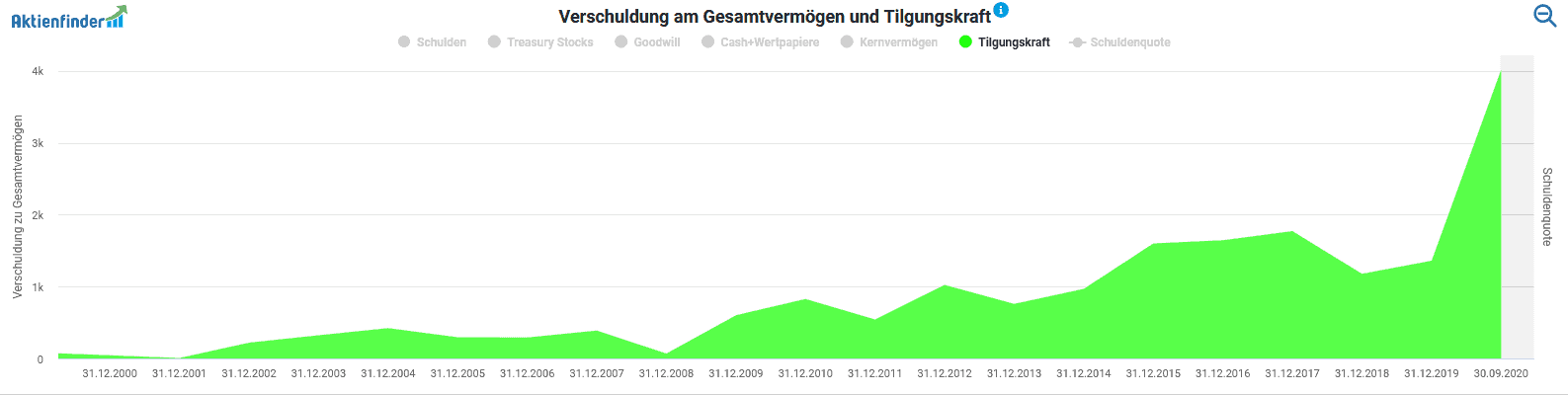

Dank der niedrigen Ausschüttungsquote fällt die Tilgungskraft stets positiv aus, was bedeutet, dass nach Abzug der Kosten für Investitionen und Dividenden immer noch ein positiver Restbetrag übriggeblieben ist. Außerdem ist die Tilgungskraft über die Jahre deutlich gestiegen. Aufgrund der zuvor erwähnten Einmaleffekte wird sich dieser Erfolg in den nächsten Jahren jedoch nicht wiederholen. Da Fresenius nur knapp eine halbe Milliarde für die Dividende aufwendet, bleibt ein mehr als ausreichendes Finanzpolster übrig. Die konservative Auszahlungspolitik sorgt dafür, dass die Dividende selbst in schwierigen Jahren gesichert ist.

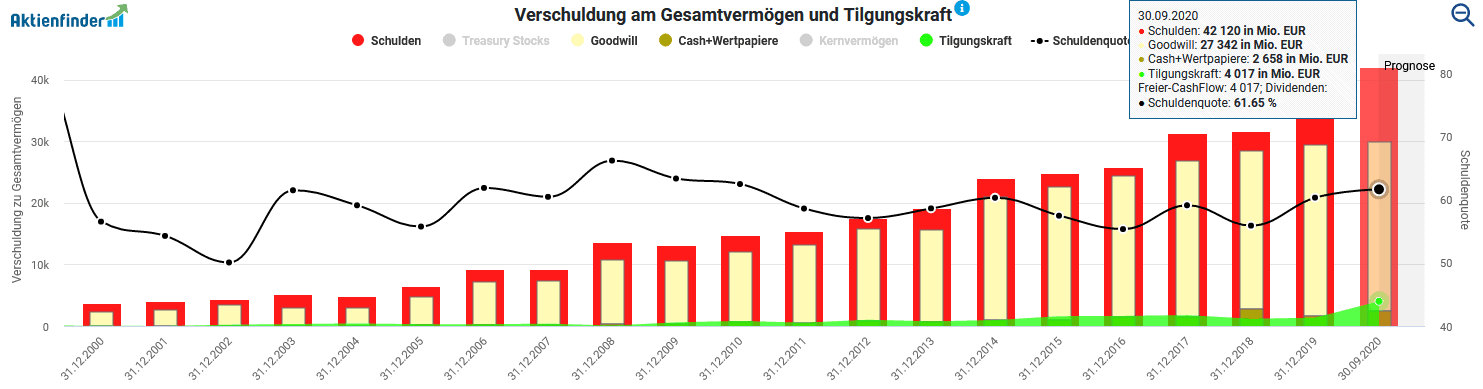

Hingegen hat sich die Verschuldung von Fresenius in den letzten Jahren kräftig erhöht und beträgt inzwischen über 42 Milliarden Euro. Dem gegenüber stehen Barmittel in Höhe von knapp 2,7 Milliarden Euro.

Für diese Schulden wurden im letzten Jahr 881 Millionen Euro an Zinsen fällig (Geschäftsbericht 2019: Seite 165). Das entspricht 19 Prozent des operativen Gewinns, was eine nicht unerhebliche Belastung für den Gewinn bedeutet. Allerdings senkt die Stabilität der Erträge das Risiko aus der Verschuldung deutlich. Dank des hohen Cash-Flows muss sich Fresenius aber keine Sorgen mache, die Schulden eines Tages nicht bedienen zu können. Durch die hohe Tilgungskraft ist Fresenius zudem in der Lage, die Schulden bei Bedarf abzubauen. Ich sehe deshalb keine Gefahr für die Dividende durch die Verschuldung.

Fresenius nutzt Unternehmenszukäufe als Wachstumsstrategie und wendet hierfür jedes Jahr eine große Summe Geld auf. Teilweise übertreffen die Ausgaben hierfür sogar alle sonstigen Investitionen. Trotz des hohen Cash-Flows muss Fresenius deshalb regelmäßig neue Schulden aufnehmen, um diese Übernahmen zu stemmen. In Folge dieser Zukäufe ist außerdem der Goodwill stark angestiegen. Seit 2019 übertrifft er sogar das Eigenkapital. Der hohe Goodwill birgt das Risiko außerplanmäßiger Abschreibungen, sollten sich die übernommenen Unternehmen als weniger wertvoll erweisen als ursprünglich gedacht. Die daraus folgenden Abschreibungen würden wiederum den Gewinn stark belasten. Ein solches Szenario ist erst vor wenigen Monaten bei Bayer eingetreten.

Dass solche Übernahmen auch Risiken bergen und nicht immer gut gehen, musste Fresenius in den letzten Jahren am eigenen Leib erfahren. 2017 unterzeichnete Fresenius den Kauf des US-amerikanischen Medikamentenherstellers Akorn. Kurz nach der Unterzeichnung verschlechterten sich die Ergebnisse von Akorn und nährten sich Zweifel an der Richtigkeit gemachten Angaben insbesondere bei der Produktentwicklung. Als Konsequenz trat Fresenius von der Übernahme zurück und ging in einem Rechtsstreit gegen Akorn als Sieger hervor. Die Übernahme von Akorn konnte vermieden werden und Fresenius kam mit einem blauen Auge davon. Im Mai diesen Jahres meldete Akorn in den USA Insolvenz an. Hätte Fresenius den Prozess um die Übernahme verloren, wären die 4,3 Milliarden USD Kaufpreis zur baldigen Abschreibung fällig gewesen. Bleibt zu hoffen, dass die Beinahe-Übernahme von Akorn ein Ausrutscher war und die jüngste Übernahme der Eugin-Gruppe mit unter anderem 31 Krankenhäusern unter einem besseren Stern steht.

Ist die Fresenius Aktie günstig bewertet?

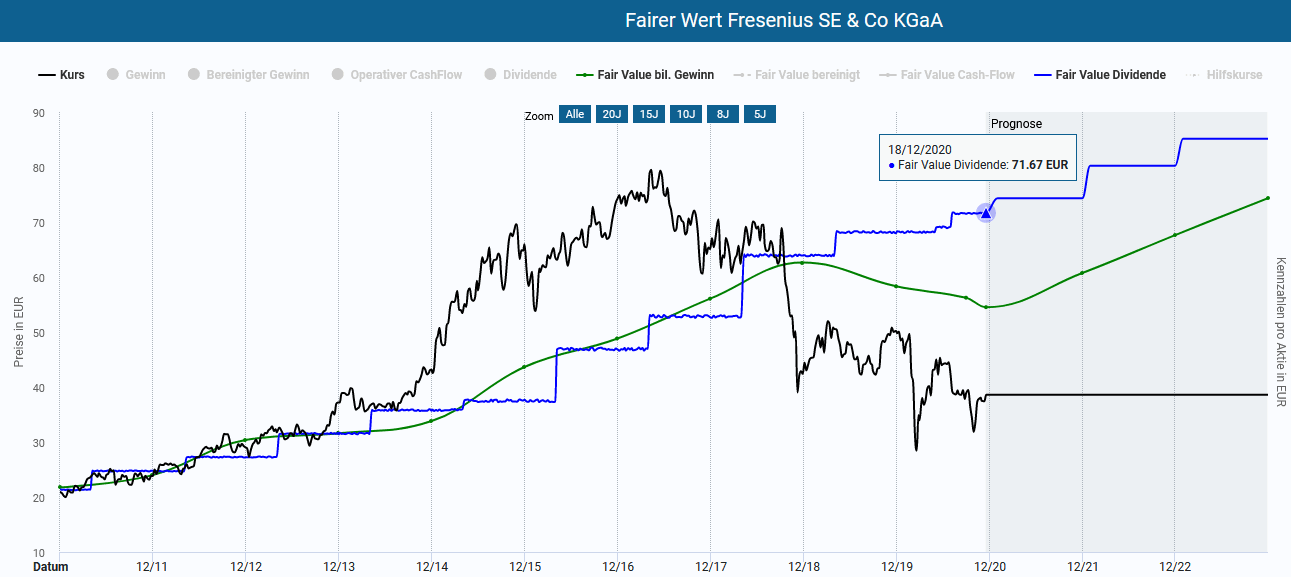

Der Wert der Fresenius Aktie hat sich seit ihrem Höchststand im Jahr 2017 bei 80 Euro halbiert. Dadurch ist das KGV von 23 im Jahr 2017 auf nur noch 12 gefallen. Ein solch niedriges KGV ist sehr ungewöhnlich für ein Unternehmen im Gesundheitssektor mit stabilen Erträgen. Um den fairen Wert der Fresenius Aktie zu ermitteln, verwende ich die Dynamische Aktienbewertung des Aktienfinders. Als Betrachtungszeitraum wähle ich die letzten 10 Jahre.

Anfang der 2010er Jahre lagen die fairen Werte sehr nah am Preis der Aktie. Im Jahr 2014 hat sich der Kurs dann von den fairen Werten entfernt und die Aktie war lange Zeit überbewertet. Im Zuge fallender Kurse wird die Fresenius Aktie seit 2018 allerdings wieder weit unter ihren fairen Werten gehandelt. Der faire Wert Dividende von knapp 72 Euro impliziert ein Kurspotential von 95 Prozent. Aufgrund des Ausreißers in diesem Jahr ist der faire Wert des Cash-Flows nicht aussagekräftig. Der faire Wert basierend auf dem bilanzierten Gewinn liegt mit 54 Euro zwar deutlich niedriger, weißt bei einem Aktienkurs von 37 Euro aber weiterhin auf eine eindeutige Unterbewertung hin.

Der Eindruck einer markanten Unterbewertung wird weiter steigende Gewinne untermauert, die den fairen Wert der Aktie in den kommenden Jahren nach oben treiben. Behalten die Analysten recht, wird der Gewinn pro Aktie von aktuell 3,14 auf 4,37 Euro im Geschäftsjahr 2023 steigen, was einen parallel Anstieg des fairen Werts der Aktie von 54 auf 75 Euro nach sich ziehen würde. Die Folge wäre eine potentielle Kursverdopplung(!) über die nächsten 3 Jahre.

Fazit: Die Fresenius Aktie ist klar unterbewertet

Nach meiner Einschätzung wurde die Fresenius Aktie in den letzten Jahren zu Unrecht von der Börse abgestraft. Zwar lässt sich ein Teil des jüngsten Kursrückgangs durch die Verlangsamung des Gewinnwachstums sowie der Beinahe-Pleite im Zuge der Akorn-Übernahme nachvollziehen. Dennoch wirkt die Kurshalbierung überzogen, denn das Geschäftsmodel ist intakt, weitgehend krisensicher und sollte sogar für weiteres Wachstum sorgen. Für ein Unternehmen dieser Qualität ist ein KGV von 12 in meinen Augen zu niedrig. Folglich halte ich die Fresenius Aktie für deutlich unterbewertet und sehe hier eine gute Kaufgelegenheit. Bis der Markt seine Meinung über die Aktie ändert, kannst du eine sichere und weitere steigende Dividende einstreichen. Weitere günstig bewertete Aktien findest du bei uns im beliebtesten Aktienfinder Deutschlands.

15 Antworten

Hallo liebe Vorredner,

bitte entschuldigt … ich bin Anfänger und gerade prasseln viel Infos auf mich ein.

Eine Frage zu Dividendentitel und der Quellensteuer hab ich für mein Verständnis:

Ich verstehe es doch richtig, dass ich in Bezug auf die zu zahlende Quellensteuer (oder eben nicht) mit einem deutschen Dividendenzahler im Vorteil bin … und zwar, z. B. gegenüber einem US-Titel 15%, Irland-Titel 5% etc. Trotzdem Diversifikation nicht vergessen, ich weiß. Danke!

Mit Besten Grüßen

MichaelundAktien

Kanns vermutlich nicht vollständig korrekt erklären aber ich versuchs mal: man kann auch mit ausländischen Titeln im Vorteil bzw. gleichgestellt sein. Es kommt jedoch immer aufs Land an. Bei manchen Ländern zahlt man zusätzlich zu den 25% deutschen Steuern noch ausländische (komplizierte Verrechnung, für mich schwer zu verstehen) um am Ende bei einer Gesamtsteuerlast von 30% oder mehr zu landen. US-Titel sind da meist ausgenommen wenn ich das richtig verstanden habe. Da gibt es zwar auch Rumrechnerei aber es bleibt bei ca. 25%. Anders zb. bei kanadischen oder dänischen. Gibt aber auch Länder wie Großbritannien, die gar keine erheben. Das ist dann im Prinzip das gleiche Ergebnis wie bei den US Titeln, nur ohne Rechnerei. Such mal nach Listen, z.B. diese hier:

https://wendl-koehler.de/rechtliches/erstattung-auslaendischer-quellensteuer/

Die Steuern kann man sich aus dem jeweiligen Land zurückholen. Wie aufwändig das ist, kann man sich ausmalen. Lohnt eher nur bei größeren Beträgen.

Nachdem ich mich in Gesprächen und im Netz über die Arbeitsbedingungen in Krankenhäusern (Helios) bei Fresenius informiert habe, werde ich von einem Investment hier Abstand nehmen. Aus meiner Sicht ist es nicht nachhaltig, auf Kosten der Mitarbeiter Gewinne zu machen. Über kurz oder lang werden hoffentlich die Gehälter steigen, was sich in sinkenden Gewinnen niederschlagen wird.

Dann dürfte man in kaum ein Unternehmen investieren, denn die meisten machen auf Kosten der Mitarbeiter Gewinne.

Vielen Dank für die Analyse.

Was mir hierbei allerdings unbeantwortet geblieben ist:

In den letzten 2 Jahren ist die Verschuldung um ca. 10 Mrd. gestiegen. Da Akron nicht übernommen wurde – welche anderen Übernahmen in dieser Größenordnung wurden getätigt? Muss nicht Umsatz/Gewinn deutlich steigen wenn sich das Risiko so deutlich erhöht?

Ich sehe

Vielen Dank für den sehr ausführlichen Bericht!

Bitte die ISIN am Anfang des Berichts überprüfen.

Vielen Dank für den Hinweis. In der Übersichtstabelle waren noch Spuren der letzten Henkel Analyse vorhanden.

Eine tolle Analyse, die Fresenius interessant erscheinen lässt.

Allerdings ist die Entwicklung seit dem Beinahe-Desaster mit Akorn enttäuschend. Ich sehe den Grund im Weggang des früheren CEO Ulf Schneider, der seine Erfolgsgeschichte jetzt bei Nestlé fortführt.

Habe daher vor längerer Zeit schon umgeschichtet in J&J.

Guten Tag,

schlechte Übernahmen können in der Tat schnell bedrohlich werden. Allerdings gibt es bei keinem Unternehmen die Garantie, dass jede Übernahme funktioniert. Eine Akorn Situation wäre folglich auch bei anderen Unternehmen nicht ausgeschlossen. Dennoch ist das Risiko bei Fresenius aufgrund der vielen Zukäufe erhöht.

Die ISIN ist von Henkel (Copy&Paste-Fehler?). Richtig wäre DE0005785604.

Fresenius hat 300000 Mitarbeiter, also ein extrem personalintensives Geschäftsmodell, mit wenig Potential für Automatisierung. Pflegende Tätigkeiten werden nun einmal von Menschen ausgeführt. Was passiert wenn die durch Fachkräftemangel erkennen, dass sie eigentlich mehr Geld fordern können ?

Ausserdem bleibt die Frage wo im Gesundheitsbereich die hohen Margen herkommen sollen ? Die Menschen werden immer älter, ja aber die Behandlungen auch immer teurer. Viele ältere Menschen müssen versorgt werde , was alles aus den Krankenkassenbeiträgen finanziert werden muss. Und Fresenius verhandelt hier mit allen Krankenkassen, die angesichts steigender Kosten auf das Budget schauen müssen. Da sollte wenig Spielraum für höhere Fallpauschalen sein. Ein Pharmakonzern oder ein Medizintechnikkonzern ist ggf. Monopolisten und kann ganz anders verhandeln. Außerdem wächst Fresenius scheinbar nur durch Übernahmen, was eigentlich auch problematisch ist, die Bilanz ist voller Goodwill.

Im Sparplan seit eh und je! Mal schauen bei 36 Euro würde ich auch nachkaufen mit meinem Azubigehalt…

„Hingegen hat sich die Verschuldung von Fresenius in den letzten Jahren kräftig erhöht und beträgt inzwischen über 42 Milliarden Euro. Dem gegenüber stehen Barmittel in Höhe von knapp 2,7 Milliarden Euro.“

Da haben wir den springenden Punkt. Nach der gescheiterten Arcor Übernahme ist das Vertrauen des Kapitalmarkts momentan nicht da. Diese Unterbewertung kann daher jahre oder gar jahrzehnte dauern bis sie sich abgebaut hat (falls). Investoren akzeptieren eine hohe Verschuldung, jedoch einzig und alleine in Kombination mit hohem Wachstum – und die wachstumsraten von FRE sind einfach zu gering in den letzten Jahren. Da müssen wir nicht lange drum rum reden. Der Laden muss wieder höhere Wachstumsraten generieren, ansonsten wird sich dieser theoretische Unterbewertung wohl nicht so schnell abbauen…

Guten Tag,

der Wachstumsrückgang ist sicherlich ein maßgeblicher Grund für die Unterbewertung. Allerdings sind die Gewinne und Cash Flows derzeit so günstig bewertet, dass sich meiner Meinung nach auch ohne sofortige Kurssteigerungen Geld mit der Aktie verdienen lässt.

Mal eine frage an die Experten. In der Bilanz von Fresenius fällt auf das sich (Bad Debt/doubtfull Accounts) im vergleich zu 2017 mehr als halbiert. Accounts receivable steigt jedoch leicht und fällt nicht. In dem Jahresbericht 2018 finde ich dafür keine Erklärung. Das ist ja ein Earningsboost von 418 Mio.Ich will hier keine böse Absicht unterstellen, aber so eine bedeutende Accounting-umstellung sollte doch irgendwo erklärt werden.