F-Score vs. Aktienfinder

Der Aktienfinder ist dafür da, die Qualität einer Aktie als langfristiges Investment sowie dessen aktuelle Bewertung sichtbar zu machen. Der F-Score ist dafür gedacht, auf Unternehmen mit fundamentalen Problemen und niedriger Bewertung angewendet zu werden, wobei die niedrige Bewertung an einem hohen Buchwert-zu-Marktwert-Verhältnis festgemacht wird (Piotroskis Whitepaper Seite 4). Das Ziel im Aktienfinder ist, durch langfristige steigende Unternehmensgewinne von langfristig ebenfalls steigenden Kursen und Dividenden zu profitieren. Das Ziel beim F-Score kann nur sein, eine kurzfristige Outperformance zu erzielen, weil der F-Score dazu neigt, sich von Quartal zu Quartal stark zu verändern. Zum einen praktisch wegen der simplen Ja-Nein-Logik bei der Punktevergabe und zum anderen, weil der F-Score versucht, Marktineffizienzen auszunutzen (Piotroskis Whitepaper Seite 4), die eher kurzlebiger Natur sind.

Volatilität des F-Scores am Beispiel von Johnson & Johnson

Johnson & Johnson ist eher als ruhige Aktie bekannt, die ausdauernde Anleger mit hohen Renditen belohnt. Im Aktienfinder sehen die langfristig steigenden Gewinne und Cash-Flows so aus:

Deutlich weniger langweilig hingegen sieht der F-Score aus, der konstant zwischen 4 und 8 Punkten schwankt:

Der obige F-Score ist auf Quartalsbasis berechnet. Einige Befürworter des F-Score wenden diesen nur auf Jahresbasis an. Auf Echtgeld.TV wird z.B. argumentiert, es lasse sich auf Basis von Backtests durch einen nur jährlich angewendeten F-Score eine Outperformance generieren. Ein nur alle 4 Quartale berechneter F-Score ist natürlich wenig schwankungsanfällig:

Nun muss aber Frage erlaubt sein, welchen Sinn es macht, bei einer kurzfristig orientierten Strategie wie dem F-Score die Signale von drei Quartalen in Folge zu ignorieren, um im vierten Quartal dann im Extremfall sein komplettes Depot umzukrempeln. Doch zurück zum eigentlichen Anliegen: der Aussage, dass Aktienfinder und F-Score zwei unterschiedliche Investmentmodelle sind, die sich vor allem in der Haltedauer der Aktie unterscheiden sowie der Definition, was unter einer aussichtsreichen Aktie zu verstehen ist.

Aussichtsreiche Aktien aus Aktienfinder und F-Score-Sicht

Im Aktienfinder steht das konstante Gewinnwachstum im Vordergrund. Beim F-Score hingegen eine kurzfristig fundamental verbesserte Unternehmenssituation. Entsprechend liegt auf der Hand, dass Aktien auch ohne ein konstantes Gewinnwachstum einen hohen F-Score erreichen können und umgekehrt Aktien mit konstantem Gewinnwachstum auch mal einen niedrigen F-Score haben, wie die F-Score Charts von Johnson & Johnson zeigen.

Der F-Score ist nicht für die Suche nach Unternehmen mit konstantem Gewinnwachstum konzipiert und kann diese Unternehmen folglich auch gar nicht finden. Klar wird das, wenn man sich die Profitabilitätskriterien des F-Scores anschaut, die 4 von 9 Punkten ausmachen. Die Kriterien:

- Jahresüberschuss > 0

- Cash-Flow > 0

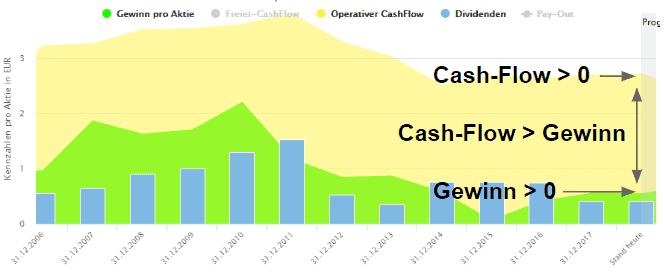

sagen lediglich aus, dass das Unternehmen im aktuellen Jahr profitabel sein muss, um die volle Punktzahl zu bekommen. Telefonica ist auf den ersten Blick als kein Wachstumswert erkennbar, bekommt aber dennoch zwei Punkte für Gewinn und Cash-Flow.

Das Kriterium

- Cash-Flow > Jahresüberschuss

wird von Telefonica ebenfalls erfüllt.

Im Aktienfinder steht die langfristige Steigerung von Gewinn und Cash-Flow im Vordergrund, die über Korrelationen und Steigerungsraten beschrieben werden. Ich verzichte an dieser Stelle auf konkrete Werte, da man schon anhand der Grafik sieht, dass es um die langfristige Steigerung von Gewinn und Cash-Flow nicht gut bestellt ist.

Das vierte Profitabiliäts-Kriterium des F-Scores ist im Aktienfinder nicht enthalten. Es lautet:

- Return on Assets muss höher als im Vorjahr sein

Return on Assets beschreibt, wieviel Gewinn mit den eingesetzten Mitteln erwirtschaftet wurde, und der Vergleich von zwei Geschäftsjahren ist der Versuch, die kurzfristige Dynamik des Unternehmensverlaufs einzufangen. Der langfristige Return on Assets (ROA) für Telefonica sieht aus wie folgt:

Da der aktuelle Return on Assets mit 2.83 höher ist als im Dezember 2017 mit 2.62 bekommt Telefonica auch hier einen Punkt. Dass der Return on Assets vor ein paar Jahren noch deutlich höher war, spielt keine Rolle, so dass Telefonica zusammenfassend trotz einer aus Aktienfinder-Sicht unbefriedigenden Gewinnentwicklung bei der F-Score Profitabilität den Höchstwert von 4 von 4 Punkten erzielt.

Da der F-Score insgesamt 9 Punkte hat, fehlen noch 5 Punkte. In diesen geht es um die Liquidität, die Verschuldung, die Verwässerung durch Aktienausgabe sowie die Brutto-Marge und den Kapitalumschlag. Im Wesentlichen geht es weiter wie bisher. Anhand ausgewählter Kriterien wird bei Erreichen des Kriteriums jeweils ein Punkt vergeben, wobei alle Kriterien nun einen Vergleich zwischen dem aktuellen und dem letzten Geschäftsjahr vorsehen. Wer sich näher damit befassen möchte, findet beim DividendenAdel eine gute Übersicht.

Unterschiedliche Ansätze für unterschiedliche Anleger

Der F-Score kann sich von Quartal zu Quartal stark ändern und ist deshalb für kurzfristig orientierte Anleger geeignet, denen es um schnelle Kurgewinne geht. Die langfristigen Wachstumsqualitäten spielen keine Rolle.

Die Kennzahlen im Aktienfinder beschreiben längere Perioden, sind weniger volatil und für langfristig orientierte Anleger geeignet, die von langfristig steigenden Kursen und Dividenden profitieren möchten.

3 Antworten

Es ist schlüssig wie v.a. für vorsorgemotivierte Anleger zielführend, dass der ‚Aktienfinder‘ auf lange Zeitreihen von Umsatz, Gewinnen, Margen und (Free) Cashflows im Kontext mit Dividendenfähigkeit bzw. -sicherheit abhebt. Diese Philosophie sollte so wenig wie möglich verwässert werden; es hebt ihn positiv ab von den meisten z.T. weit teureren Konkurrenzangeboten, die sich ganz überwiegend mit 10-Jahresrückblicken begnügen (was demnächst aussageentwertend die letzte große Krise außen vor lässt).

Ich gehörte zu denen, die die gängigen Scores als Ergänzungsüberlegung vorschlugen. Mir ging es dabei allerdings »nur« um fundamentale Hilfsmittel für’s Timing oder auch nur als weitere Entscheidungshilfe. Die Realisierung von Wachstumpotenzialen spätestens in normaleren Zinszeiten kann durchaus von finanzfundamentalen Qualitäten abhängen, die sich in der Bilanz(stärke) selbst widerspiegeln (– sehr wichtig m.E. da die Gewinnrücklagenentwicklung).

Ähnlich wären Z-, M- und Levermann-Score zu betrachten, wobei man die relative Nützlichkeit abwägen mag. Es stimmt, dass der F-Score relativ unscharf ist und nur eine Grobdifferenzierung zulässt, man seriös nur 4- von (aktuell) ’schlecht‘ und 7+ von (aktuell) ‚gut‘ sprechen kann. Der M-Score mit seiner Gewinnqualitätsindikation bspw. mag so, in Unternehmensvergleichen und vlt. auch auf der Zeitachse, eher Aktienfinder-kompatibel sein als der F-Score.

– Wichtiger indes finde ich, wie wohl auch so manch anderer, die Aufnahme von noch vlt. ~100-200 vorzugsweise kleineren Unternehmen (Marktkap. ~1-20 Mrd), wo auch statistisch einer höhere Qualitäts- und damit Renditewahrscheinlichkeit gegeben ist, achtet man auf die Essentials, wie sie der ‚Aktienfinder m.E. sehr gut visualisiert. Chronisch mäßige Aktienfinder-Unternehmen könnten im Gegenzug herausfallen; eine »Alle-Herren-Länder+Branchen«-Philosophie muss und sollte man nicht über’s Knie brechen.

Hallo Frank,

danke für deinen ausführlichen Kommentar.

„Die Realisierung von Wachstumpotenzialen spätestens in normaleren Zinszeiten kann durchaus von finanzfundamentalen Qualitäten abhängen“

Ja. Schulden werden schwerer zu stemmen sein, wenn für diese wieder rechte Zinsen bezahlen muss. Allerdings sagt der F-Score aus meiner Sicht nichts über die tatsächlich Bilanzstärke aus, sondern gibt lediglich kurzfristige Entwicklungen (Quartal oder Jahr) im Sinne einfacher Vergleiche vorher – nachher wieder.

„Ähnlich wären Z-, M- und Levermann-Score zu betrachten, wobei man die relative Nützlichkeit abwägen mag.“

Allgemein verfolgen Aktienfinder und Scoring-Modelle unterschiedliche Ansätze. Der Aktienfinder versucht, auf möglichst einfache Art ein möglichst ganzheitliches Bild von einem Unternehmen zu bekommen (vor dem Hintergrund eines langfristigen Investments). Scores hingegen sind der Versuch, auf Basis wesentlicher Kennzahlen die Attraktivität eines Unternehmens auf eine Zahl zu reduzieren. Das der Aktienfinder mittlerweile selbst ein Ranking anbietet, ist aus meiner Sicht kein Widerspruch, weil die Kennzahlen transparent aus dem Aktienfinder selbst stammen und zudem eine Detailanalyse angeboten wird.

„Wichtiger indes finde ich, wie wohl auch so manch anderer, die Aufnahme von noch vlt. ~100-200 vorzugsweise kleineren Unternehmen (Marktkap. ~1-20 Mrd)“

Derzeit kommt wöchentlich eine neue Wunschaktie als Ergebnis einer Abstimmung in einer Facebook-Gruppe namens Aktien-Wachstumsstrategie hinzu. Ich kann Stand heute noch nicht sagen, wann das Limit bei der Aufnahme neuer Aktien erreicht ist.

Lieben Gruß,

Torsten

Sehr interessanter Artikel, welchen ich irgendwie noch nicht gelesen hatte.

Nach diesem Artikel geht auch mir hierzu ein Licht auf, wieso man verschiedene Bewertungs Systeme nicht mischen sollte.

Danke dafür.