Das Geschäftsmodell: So verdient Encavis Geld

Encavis entstand im Jahr 2016 durch die Fusion der Capital Stage AG mit der CHORUS Clean Energy Ag. Als Independent Power Producer (IPP) betreibt das Unternehmen eigene Solar- und Windparks auf dem Land (Onshore) zur Erzeugung Erneuerbaren Energien. Mit gerade einmal 129 Mitarbeitern verwaltet das Unternehmen 283 Solar – und Windparks und erzeugt damit 2,8 Gigawatt Strom. Den Hauptumsatz erzeugt Encavis durch die Einspeisung des selbst erzeugten Stroms durch die hauseigenen Kraftwerke in das Stromnetzwerk. Daneben schließt Encavis mit großen Stromverbrauchern oder Energieversorgern langfristige Stromabnehmerverträge, sogenannte Power Purchase Agreements (PPAs ) oder profitiert von garantierten Einspeisevergütungen.

| Encavis Aktie | |

| Logo | |

| Land | Deutschland |

| Branche | Erneuerbare Energien |

| Isin | DE0006095003 |

| Marktkapitalisierung | 2,1 Mrd. € |

| Aktienkurs | 15,28 € |

| Dividendenrendite | 1,8% |

| Stabilität Dividende | 0,99 (max. 1,0) |

| Zum Dividenden-Profil | |

Zudem werden auch Dienstleistungen im Bereich Asset Management angeboten. Investoren können über Fonds und andere Beteiligungsformen in Anlagen aus dem Bereich Erneuerbarer Energien investieren.

In Summe ergeben sich für Encavis fünf Segmente, die wir uns nachfolgend genauer anschauen.

Das Segment “PV Parks”

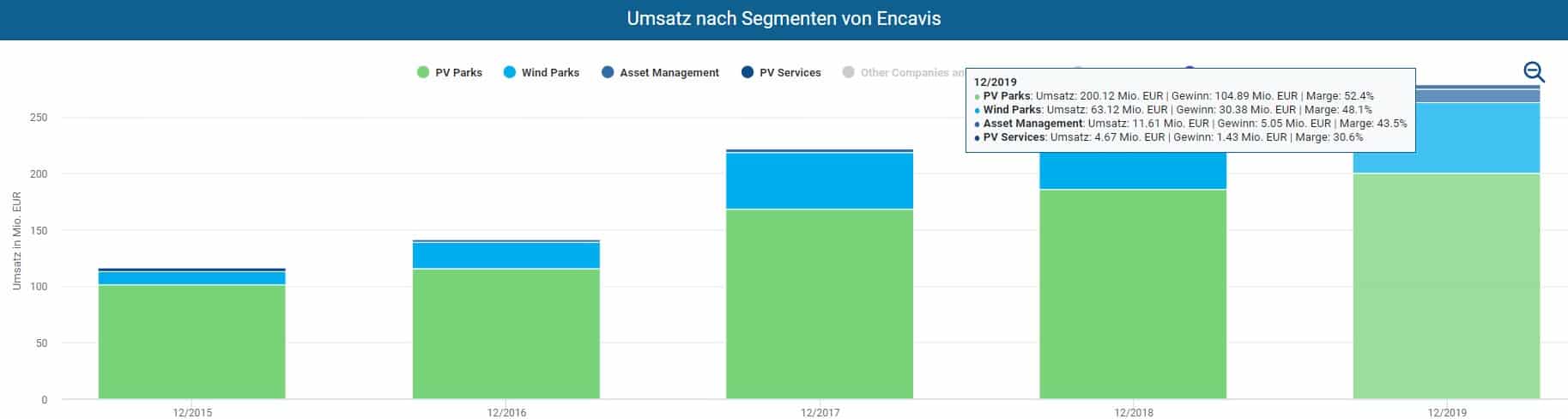

Das größte Segment ist „PV Parks“ (PV = Photovoltaik) , in dem Encavis hauptsächlich die Geschäfte der eigenen Solarparks in mehreren europäischen Ländern bündelt. Im Geschäftsjahr 2020 erwirtschaftete dieses Segment einen Umsatz von fast 200 Millionen EUR und war damit für 67 Prozent des Gesamtumsatzes von 305 Millionen EUR verantwortlich.

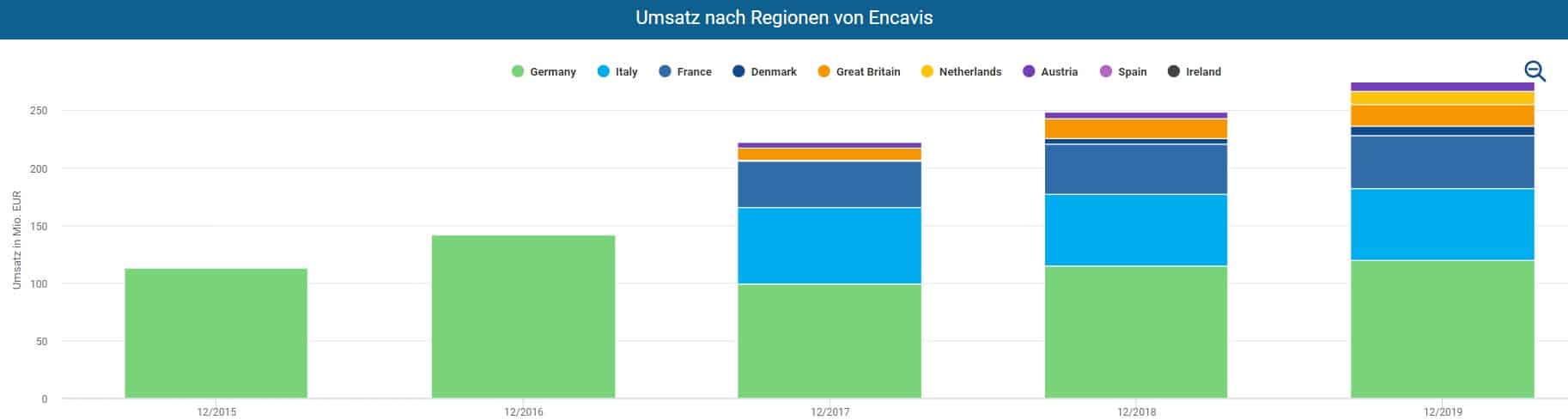

Derzeit betreibt Encavis 190 Solarparks, wobei der Betrieb von 24 Solarparks für Dritte im Segment „Asset Management“ erfolgt. Die im Eigenbetrieb gehaltenen Solarparks haben eine Gesamtkapazität von 1,3 GW und befinden sich in Deutschland (15 Prozent der eingespeisten Leistung), Italien (12 Prozent der eingespeisten Leistung, Frankreich (13 Prozent der eingespeisten Leistung), Großbritannien (7 Prozent der eingespeisten Leistung), Niederlande (7 Prozent der eingespeisten Leistung) und Spanien (46 Prozent der eingespeisten Leistung).

Dass die eingespeiste Leistung der Photovoltaik Anlagen im jährlichen Vergleich starken Schwankungen unterliegt, ist den meteorologischen Rahmenbedingungen geschuldet. So führt eine niedrige Sonneneinstrahlung automatisch zu einer niedrigen Energiegewinnung und Einspeisung von Strom.

Das Segment “Windparks”

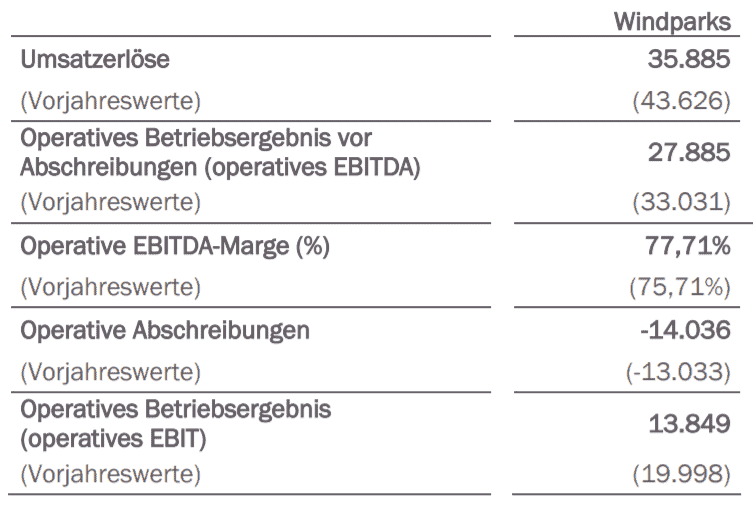

Das Segment „Windparks“ beinhaltet den Betrieb der eigenen Windparks. Mit 77 Millionen EUR trug das Segment 2020 26 Prozent zum Gesamtumsatz bei. Die von Encavis betriebenen 43 Windparks besitzen eine Gesamtkapazität von 427 Megawatt und verteilen sich auf die Länder Deutschland, Dänemark, Österreich, Frankreich, Italien und, nach der jüngsten Übernahme eines weiteren Windparks, Finnland. Wie bei den Solarparks ist Encavis stark von den meteorologischen Bedingungen abhängig. So ist das Windaufkommen vor allem in den Herbst- und Wintermonaten größer als im Frühling und Sommer.

Sonstigen Segmente “Asset Management”, “PV Service”, und “Verwaltung“

Die sonstigen Segmente sind „Asset Management“, „PV Service“ sowie „Verwaltung“ und tragen mit jeweils 5, 2 und unter einem Prozent nur einen Bruchteil zum Gesamtumsatz bei. Nennenswert sind die Segmente gleichwohl.

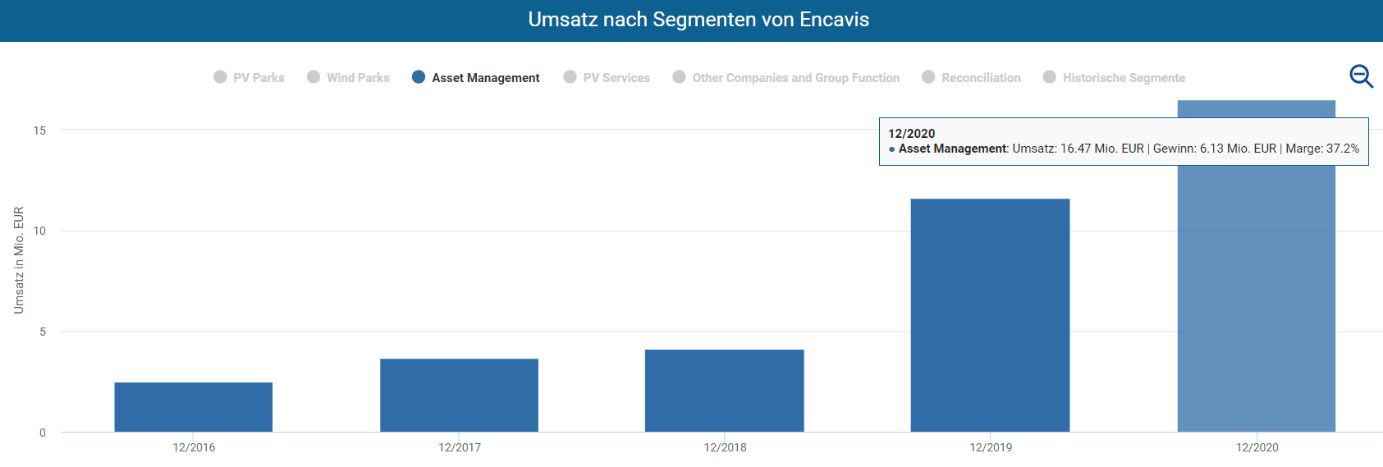

Im Segment „Asset Management“ betreut Encavis ein stattliches Portfolio von 76 Anlagen (Solar- und Windparks). Ende 2020 betrug das Volumen des Encavis Infrastructure Fund 15, der 15 Solar- und Windparks hält, mehr als 1 Milliarde EUR. Besonders beeindruckend ist hier das Wachstum über die letzten Jahre. So stieg der Umsatz von 2,5 Millionen EUR im Jahr 2016 auf 16,4 Millionen EUR im Jahr 2020.

Das Segment „PV Service“ beinhaltet Encavis Geschäfte rund um die Betriebsführung für die eigenen Solarparks in Deutschland und Italien. Daneben ist Encavis über die Tochtergesellschaft Encavis Technical Services GmbH für den technischen Betrieb von Solar- und Windparks Dritter verantwortlich, die in Thüringen und Norditalien liegen.

Hervorragende Zukunftsaussichten für Encavis

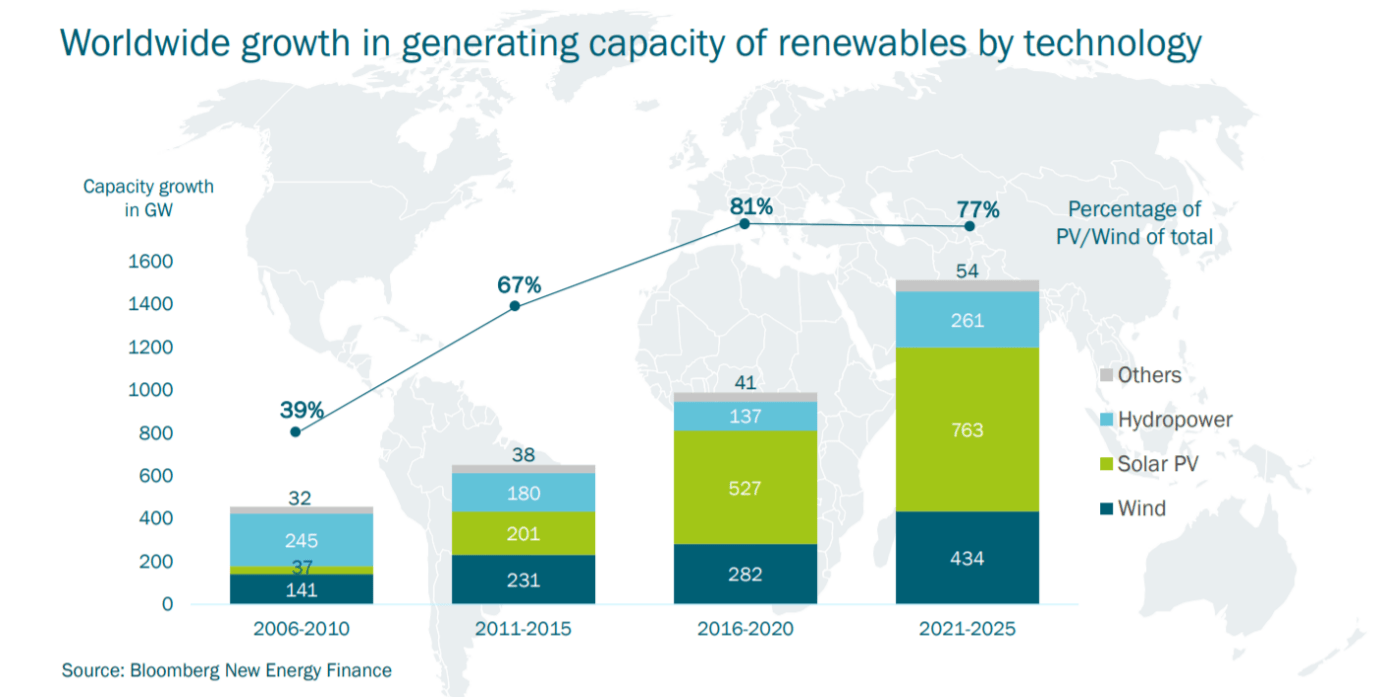

Ohne Übertreibung lässt sich sagen, dass Erneuerbare Energie ein absoluter Megatrend ist, der weiter an Bedeutung gewinnt. So werden die Produktionskapazitäten im Bereich Erneuerbare Energie massiv wachsen, wobei der Anteil von Solar und Wind stabil bleiben soll.

Eine Stärke von Encavis gegenüber Wettbewerbern, wie beispielsweise 7c Solarparken oder dem dänischen Weltmarktführer im Bereich Offshore-Windenergie Ørsted, ist, dass Encavis in den zwei wichtigsten Industriefeldern der Erneuerbaren Energien tätig ist und damit die steigende Energienachfrage über zwei Energiequellen bedienen kann. Dadurch ist Encavis auch weniger verwundbar, wenn in einem Jahr wenig Wind weht oder die Sonnenscheindauer niedriger als erwartet ausfällt.

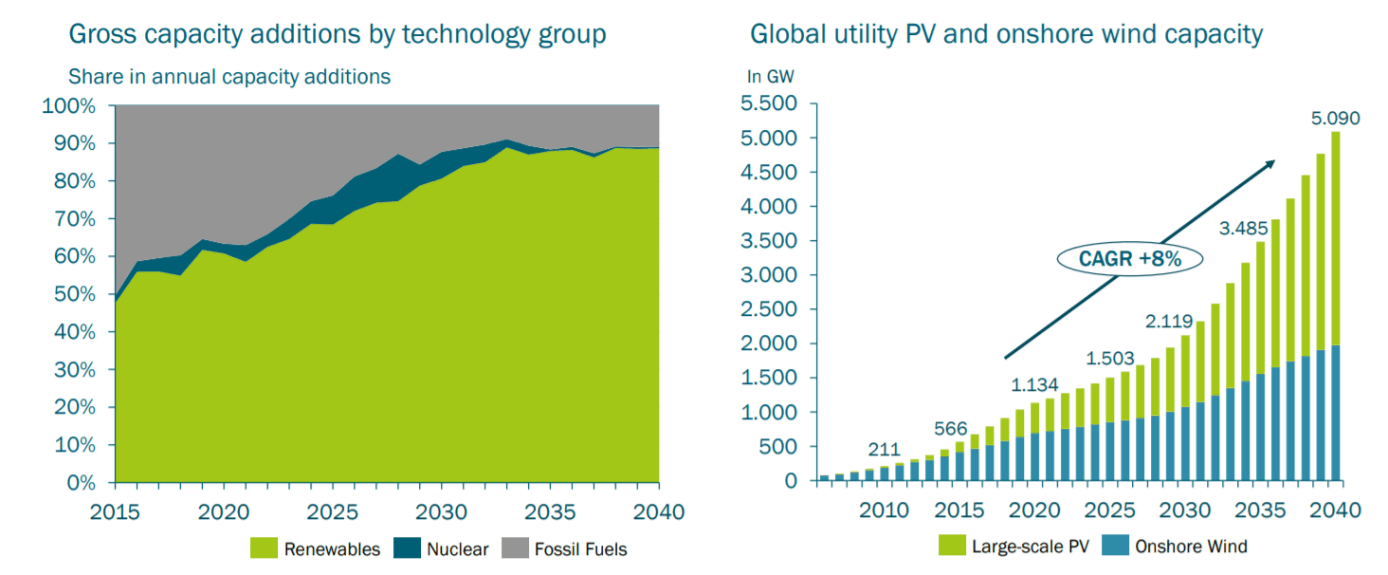

Die Energiegewinnung aus Sonne und Wind wird fossile Energieträger wie Öl und Kohle weiter verdrängen. Immer mehr Industriezweige wollen zwecks Reduzierung einer CO2-Steuer und der Verbesserung des eigenen Erscheinungsbilds „grünen Strom“ beziehen und versuchen daher, ihren Energiebedarf mit Strom aus Solar- und Windenergie zu decken. Damit geht ein beachtliches Wachstum für die gesamte Branche einher, was Encavis weiteren Rückenwind verleiht. Bis 2040 soll die globale Nutzung von Solar- und Windparkkapazitäten im Jahr um durchschnittlich 8 Prozent steigen.

Hinzu kommen weitere regulatorische Vorgaben, die den Ausbau Erneuerbarer Energien noch stärker in den Vordergrund rücken und die Anbieter fossiler Energieträger immer weiter ins Abseits drängen. Spätestens seit dem „Green Deal“ der Europäischen Kommission können die Player aus der Solar- und Windkraftindustrie auf weitreichende Förderungsmechanismen hoffen.

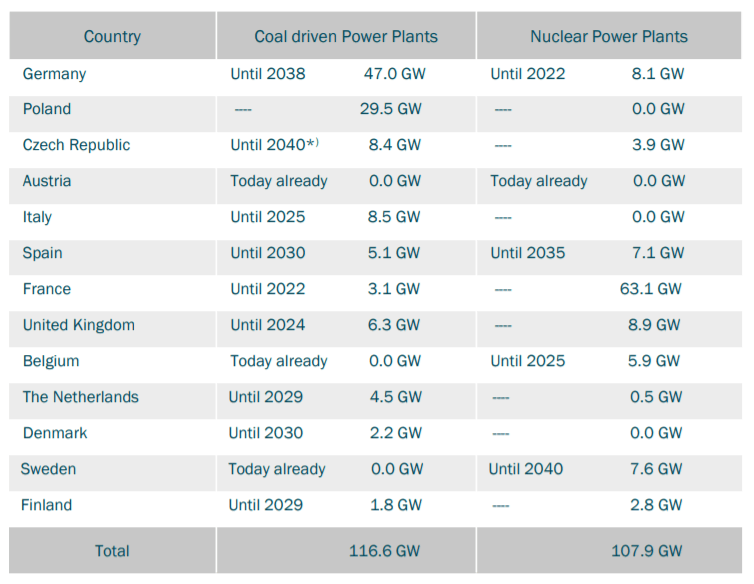

Daneben werden nicht nur in Deutschland, sondern auch in anderen europäischen Ländern wie Belgien, Spanien oder der Schweiz Atomkraftwerke abgeschaltet, was ebenfalls eine Lücke in die Energiekapazitäten reißt und die Nachfrage nach Erneuerbare Energie weiter anheizt.

Mit dem Mix aus Solar und Wind ist Encavis gut positioniert, um vom Boom der Erneuerbaren Energien zu profitieren. Schon heute lohnt sich die Herstellung des Stroms durch Sonne und Wind für viele Produzenten ganz ohne staatliche Förderungen, da sich die technologische Wettbewerbsfähigkeit des mit Sonne und Wind produzierten Stroms gegenüber konventionellen Produktionsformen massiv verbessert hat. So sanken nach Angaben von Encavis die Produktionskosten um 85 Prozent (Solar) und 68 Prozent (Windenergie an Land). Ohne finanzielle Unterstützung konnten Solar- und Windenergie bei den jüngsten Auktionspreisen selbst die billigste Kohleoption unterbieten.

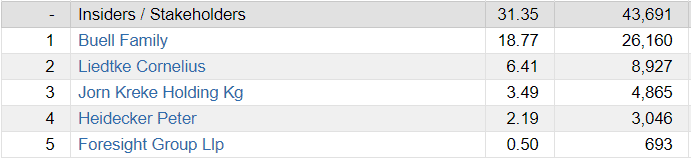

Positiv ist weiterhin, dass die größten privaten Anteilseigner auch das Unternehmen lenken. So sind Albert Büll, Dr. Cornelius Liedtke sowie Dr. Henning Kreke Aufsichtsratsmitglieder und halten insgesamt mehr als 25 Prozent der Unternehmensanteile.

Zwar garantieren inhabergeführte Unternehmen nicht automatisch eine Überrendite, trotzdem sind werte ich das zusätzliche „Skin in the Game“ positiv. Wie bei Familienunternehmen sorgt die starke Bindung an das Unternehmen für ein langfristiges und weitsichtiges Management, welches nicht von Quartal zu Quartal denkt, sondern darauf fokussiert ist, den Erfolg langfristig zu erhalten und zu steigern. Hiervon profitieren auf lange Sicht auch die übrigen Aktionäre.

Encavis glänzt mit geradlinigem Umsatzwachstum

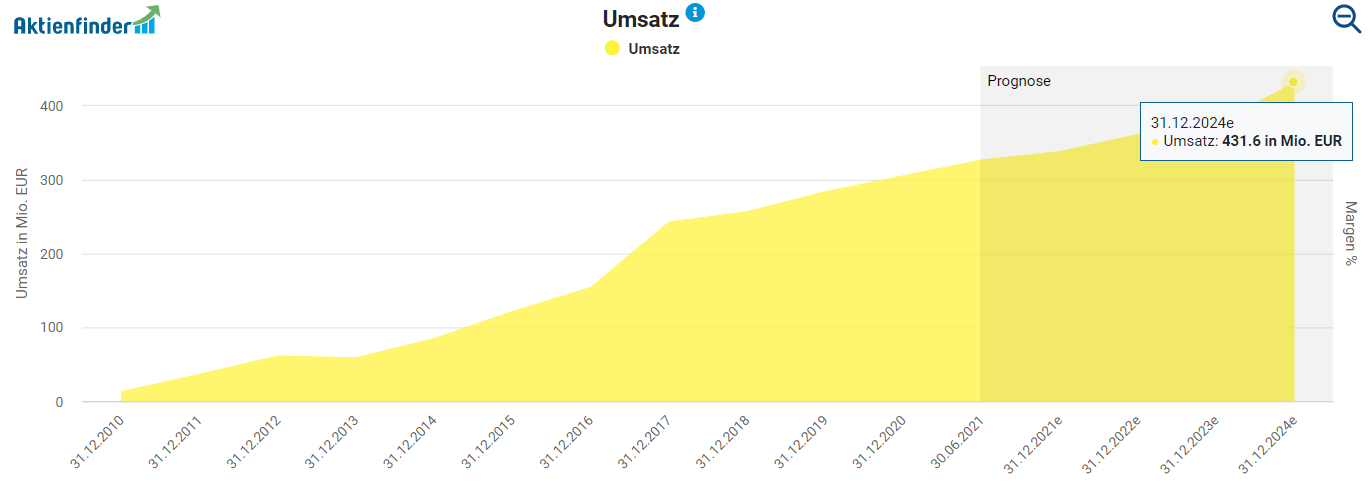

Das Umsatzwachstum von Encavis kann sich sehen lassen. So konnte das Unternehmen die Einnahmen von 13 Millionen EUR im Jahr 2010 auf zuletzt 305 Millionen EUR steigern. Für das laufende Geschäftsjahr erwartet Encavis ein Umsatzwachstum von 9 Prozent. Von FactSet Research befragte Analysten erwarten, dass das Wachstum weiter anhalten wird und Encavis 2024 Umsätze über 430 Millionen EUR erzielt.

Wachstumsrisiken der Zukunft

Trotz der tadellosen Umsatzentwicklung sollten Anleger die folgenden branchentypischen Risiken bei einem Kauf der Encavis Aktie auf dem Schirm haben.

Meterologische Risiken

Als erstes sind meteorologische Risiken zu nennen. Die Leistungsfähigkeit von Solar- und Windparks ist stark von der Sonneneinstrahlung und Windstärke abhängig. Zwar kann Encavis beim Erwerb neuer Solarparks auf jahrelange Erfahrung und Prognosen zugreifen. Gleichwohl können solche Gutachten und Analysen in Zeiten des Klimawandelts falsch liegen, selbst wenn Encavis ihnen eine hohe Prognosegenauigkeit zuschreibt. Aber auch unabhängig von der Genauigkeit der Prognosen schwankt die Stromproduktion teils deutlich. So betrug die eingespeiste Leistung im Segment „Windparks“ im ersten Halbjahr 2020 579 GWh, während sie für denselben Zeitraum 2021 bei lediglich 483 GWh lag. Insofern sanken sowohl der Umsatz als auch der Profit dieses Segments.

Hackerangriffe und negative Strompreise

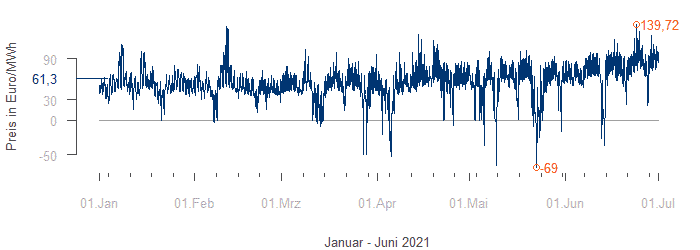

Der operative Betrieb von Wind- und Solarparks kann weiterhin durch technische Störungen oder Hackerangriffe über längere Zeit zum Erliegen kommen, so dass Encavis weniger oder gar keinen Strom einspeisen kann. Ebenso kann es durch den Ausbau von Erneuerbaren Energien zu einem Überangebot an Strom an den Strombörsen kommen. Die im Extremfall sogar negativen Strompreise können sich nachteilig auf Umsatz und Gewinn auswirken. Solche negative Strompreise entstehen, wenn mangels Speicherkapazitäten das Angebot die Nachfrage an den Strombörsen übersteigt und Abnehmer für die Abnahme des Stroms bezahlt werden.

Entkopplung von Angebot und Nachfrage

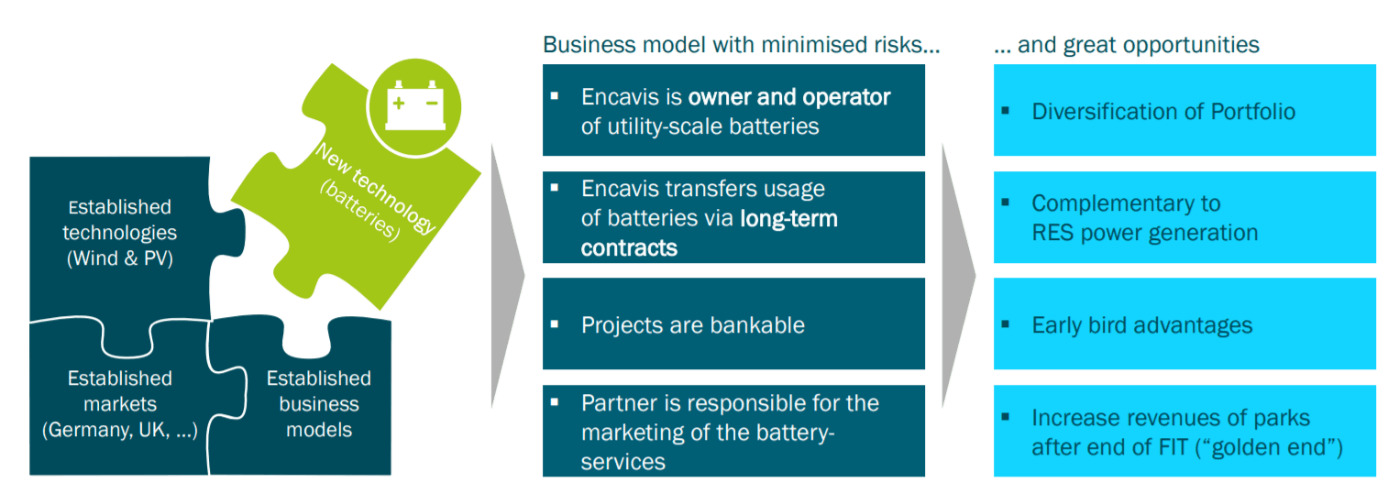

Weil sich die Stromeinspeisung nach meteorologischen Rahmenbedingungen richtet, besteht ein weiteres Risiko in der Entkopplung von Stromproduktion und tatsächlichem Strombedarf. Gerade an sonnen- und windarmen Wintertagen trifft eine niedrige Einspeisung auf eine verstärkte Energienachfrage. Eine naheliegende Lösung ist der Betrieb eigener Batteriespeicher, die eine flexiblere Vermarktung des erzeugten Stroms erlauben. Solche Speicher hat Encavis bereits ins Auge gefasst. Das Unternehmen könnte so Angebotsspitzen aussitzen und den Strom zu einem späteren Zeitpunkt verkaufen.

Doch selbst mit Batteriespeicherlösungen besteht ein weiteres Unternehmensrisiko durch alternative Energieformen wie Atomenergie (zum Beispiel durch die Kernfusion statt Kernspaltung), Geothermie oder Wasserkraft, die mit Blick auf die Volatilität und Unzuverlässigkeit der Solar- und Windenergie eine Alternative sein könnten. Anleger, die in Encavis investieren, spekulieren also insbesondere darauf, dass sich Solar- und Windenergie langfristig durchsetzen und die hoffnungsvollen Prognosen Realität werden. Auf der anderen Seite bestitzt Encavis das Potential mit dem bestehenden Know-How selbst neue Technologieformen und Energiequellen zu erschließen. Dieses Risiko ist also zugleich eine Chance.

Hohe Verschuldung

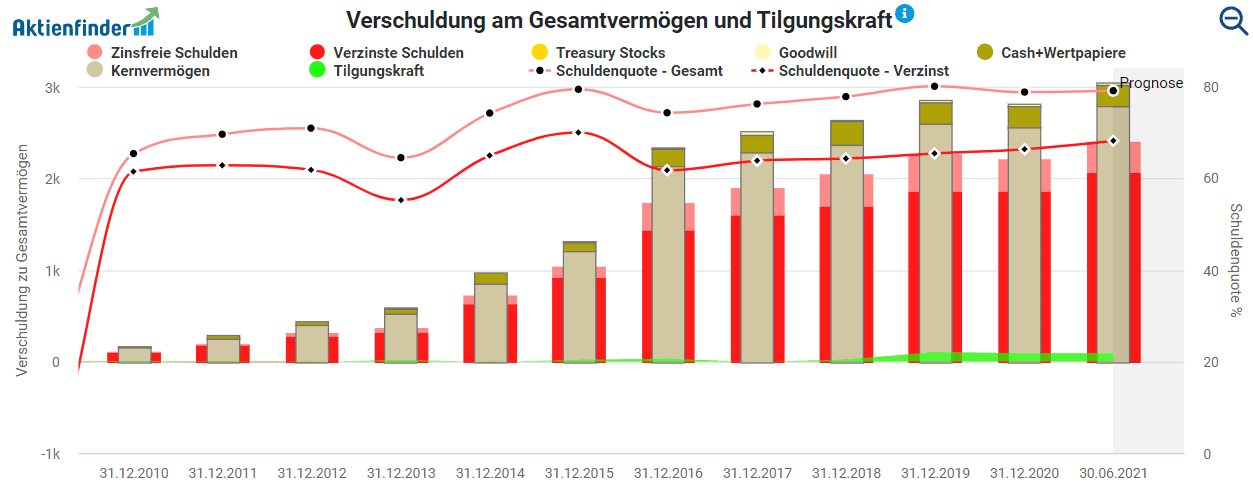

Risiken schlummern auch in der Bilanz. Zwar profitiert Encavis vom Niedrigzinsumfeld, weil niedrige Zinsen die Kapitalbeschaffungskosten und Fremdfinanzierungskosten für die einzelnen Projekte reduzieren, gleichwohl kann sich dieser Vorteil bei einer Zinswende schnell in ein Nachteil umwandeln. Gemessen an zinstragenden Schulden beträgt die Schuldenquote aktuell fast 70 Prozent. Die Konkurrenten Ørsted und 7c Solarparken liegen mit 30,37 Prozent und 53 Prozent deutlich darunter, wobei Ørsted einen negativen Cash Flow ausweist). Den zinstragenden Schulden von 2 Milliarden EUR stand zuletzt eine magere Tilgungskraft von 91 Millionen EUR gegenüber – zu wenig, um die Schulden nachhaltig reduzieren zu können. Mit einer Verbesserung der Lage ist kurzfristig nicht zu rechnen, denn im laufenden Geschäftsjahr soll der operative Cash Flow mit 210 Millionen lediglich auf dem Niveau des Vorjahres liegen.

Daneben verwässert die Herausgabe neuer Aktien zur Finanzierung des weiteren Wachstums kontinuierlich die Gewinne und Dividende pro Aktie. So betrug die Anzahl der ausstehenden Aktien im Jahr lediglich 26 Millionen, während sie aktuell bei knapp 140 Millionen liegen.

So profitabel ist Encavis

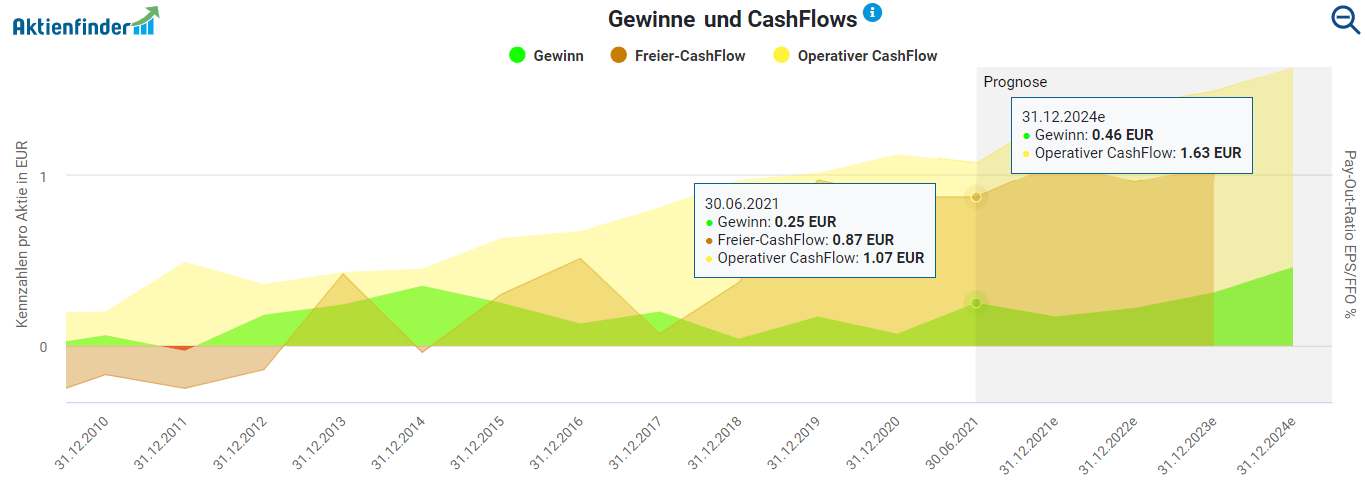

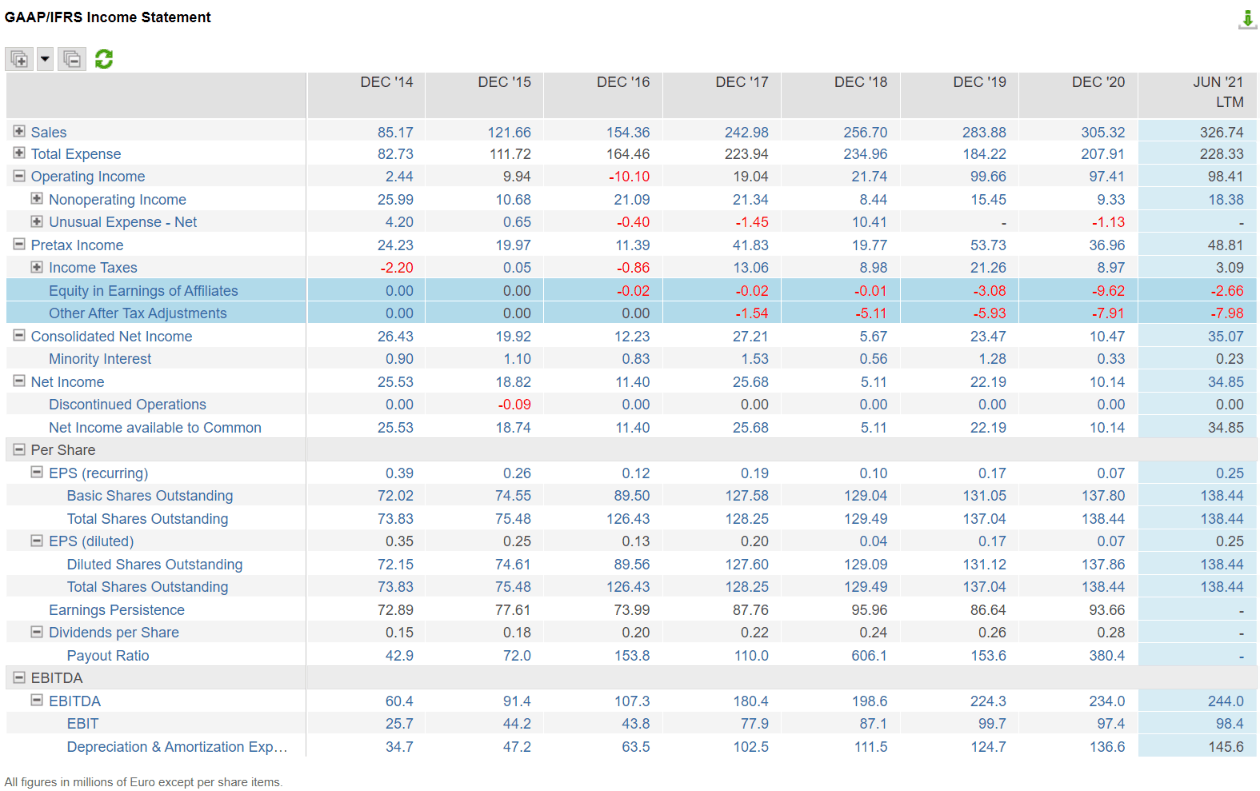

Bei der Analyse von Encavis fällt auf, dass sich Cash Flow und Gewinn pro Aktie nicht synchron entwickeln. So lag der Gewinn pro Aktie 2020 mit 0,07 EUR signifikant unter dem Wert von 2014 mit 0,35 EUR. Demgegenüber stieg der operative Cash Flow im selben Zeitraum von 0,45 EUR auf 1,12 EUR. Der Free Cash Flow wiederum legte von minus 0,04 EUR auf 0,87 EUR zu.

Während Encavis also kein Problem mit nachhaltig steigenden Cash-Flows hat, bleibt bei den Aktionären am Ende wenig wenig Gewinn übrig, obwohl das operative EBIT von 106 Millionen im Jahr 2016 auf zuletzt 224 Millionen gestiegen ist. Ursache hierfür sind bilanzierten Finanzlagen für Beteiligungen an andere Unternehmen nach der sogenannten „Equity-Methode“ sowie weitere steuerliche Aufwendungen.

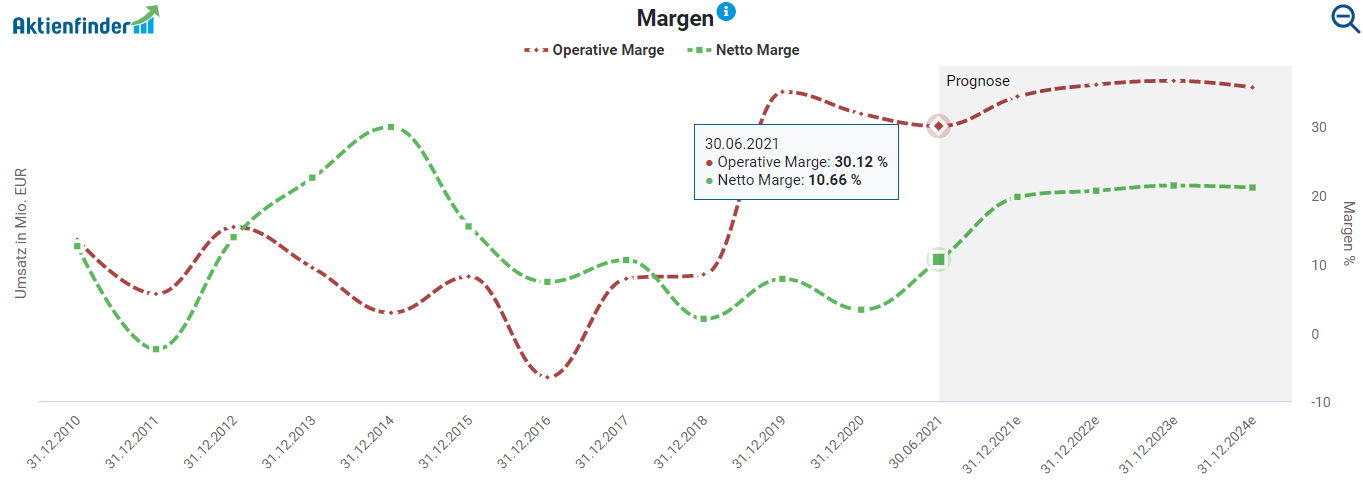

Ein Profitabilitätsproblem hat Encavis trotzdem nicht. Vielmehr sind die Margen zuletzt gestiegen. Die operative Marge hat sich sogar auf einem recht hohen Niveau von 30 Prozent stabilisiert. Damit liegt Encavis auf einer Höhe mit Konkurrent 7c Solarparken (Operative Marge 30,5 Prozent; Netto Marge: 10,3 Prozent).

Ist die Encavis Dividende sicher?

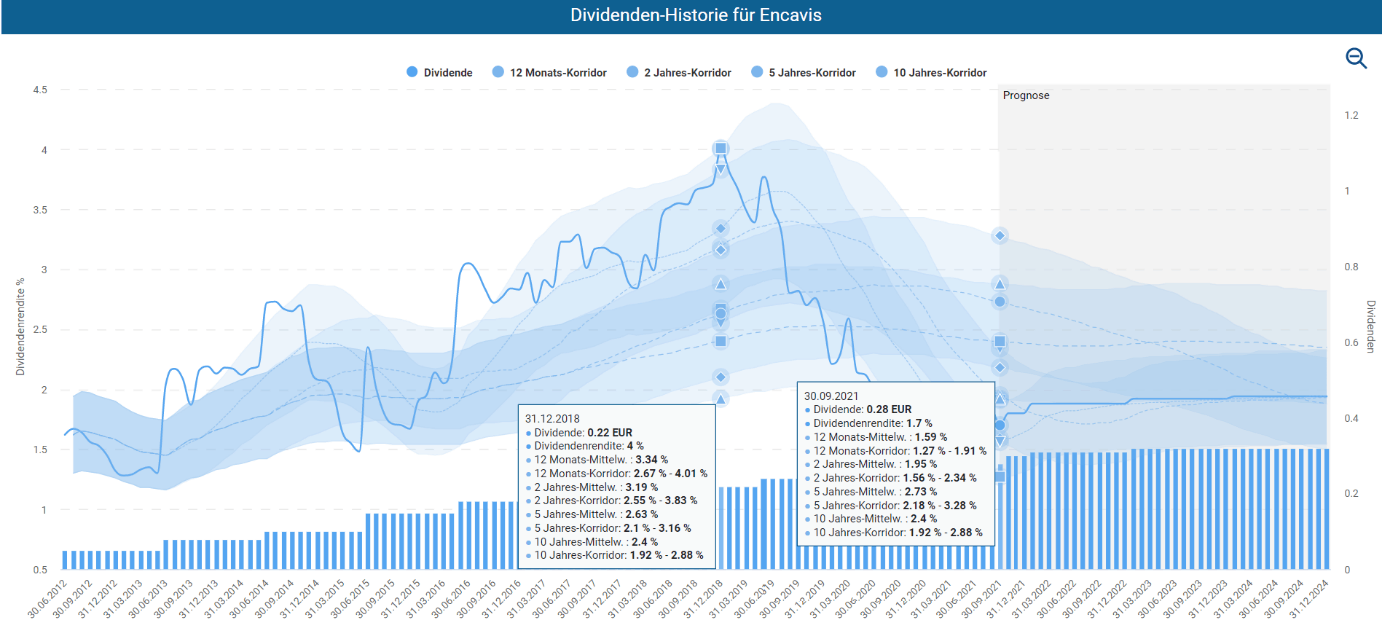

Encavis zahlt seit 7 Jahren eine Dividende, die sich seitdem kontinuierlich jedes Jahr erhöhte. Die Ausschüttungen stiegen in diesem Zeitraum von 0,05 EUR auf aktuell 0,28 EUR, was einer aktuellen Rendite von circa 1,73 Prozent entspricht. Daneben bietet Encavis Aktionären an, die Dividende ausschließlich oder teilweise in Form von Aktien (Stockdividende) zu erhalten. Die Annahmequote für das Geschäftsjahr 2020 lag bei 42,9 Prozent, was zeigt, dass die Aktionäre sich langfristig noch viel von Encavis versprechen.

Das durchschnittliche Wachstum der Dividende lag gemessen an den letzten fünf Jahren bei respektablen 10,2 Prozent, wobei die letzte Erhöhung lediglich 7,7 Prozent betrug. Weitere Erhöhungen in dieser Größenordnung sind zumindest mit Blick auf den Free Cash Flows möglich. Hier liegt die Ausschüttungsquote bei gerade einmal 32 Prozent. Anders sieht es bei der am Gewinn pro Aktie gemessenen Ausschüttungsquote von 112 Prozent aus. Das kapitalintensive Umfeld sowie der Expansionsdrang führen dazu, dass Encavis auf die Anhäufung hoher Gewinne keinen großen Wert legt. Angesichts der stetig steigenden Cash Flows und der hier niedrigen Ausschüttungsquote unter 35 Prozent dürfte die Dividende mittelfristig trotzdem als sicher gelten.

Die Dividendenrendite der Encavis Aktie selbst befindet sich laut Dividenden-Turbo allerdings im unteren Drittel der verschiedenen Langzeitkorridore der letzten Jahre und fällt damit im historischen Vergleich sehr niedrig aus.

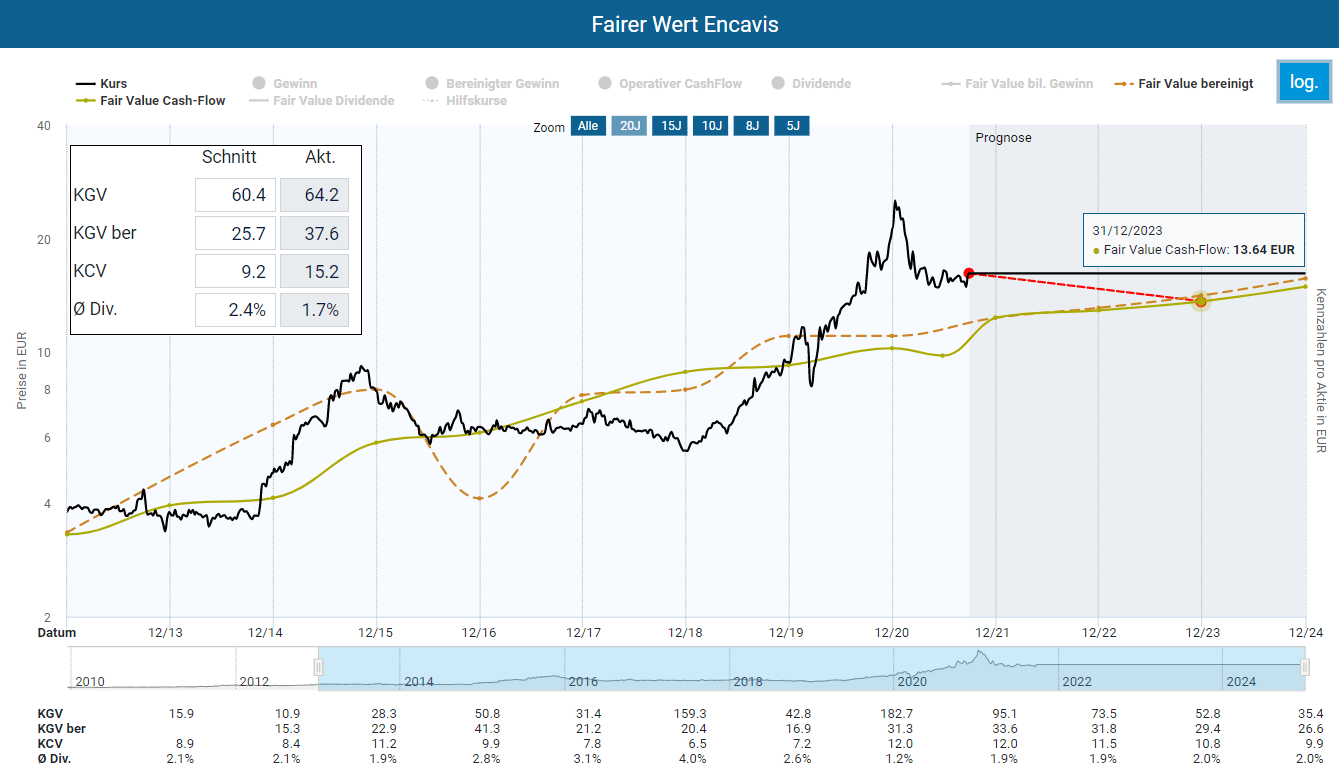

Ist die Encavis Aktie günstig bewertet?

Mit einem bereinigten KGV von 37,6 erscheint die Encavis Aktie hoch bewertet, worauf bereits die im historischen Vergleich recht niedrige Dividendenrendite von unter 2 Prozent hindeutete. Auch die Dynamische Aktienbewertung des Aktienfinders zeigt in der hier dargestellten logarithmischen Darstellung, dass sich selbst basierend auf den erwarteten Cash Flow bis zum Jahr 2023 ein Rückschlagspotential von über circa 10 Prozent zum dann errechneten fairen Wert ergibt.

Fazit: Encavis Aktie – Trotz Risiken eine interessante Chance

Die Encavis Aktie zeigt sich nach der Korrektur und dem Abbau der exorbitanten Überbewertung zwar nicht als Schnäppchen, ist aber dennoch eine interessante Kaufmöglichkeit. Denn das Unternehmen hat beste Chancen, als europäischer Marktführer vom Megatrend „Erneuerbare Energien“ zu profitieren. Neben den branchentypischen Geschäftsrisiken stören allerdings die recht hohe Verschuldung, die fortlaufende Verwässerung der Gewinne und Dividende durch die Herausgabe neuer Aktien sowie die nicht vollständig abgebaute Überbewertung der Aktie. Vorerst landet Encavis deshalb auf meiner Watch-List, wo ich einen Preis-Alarm für die Aktie gesetzt habe

Falls dir die Encavis Aktie wie mir zum jetzigen Zeitpunkt ebenfalls zu teuer ist, bieten wir dir im beliebtesten Aktienfinder Deutschlands eine Vielzahl weiterer Qualitätsaktien an, in die du investieren kannst.

6 Antworten

Gute Analyse,

Treffender hätte ich den Vergleich zu Neoen FR0011675362 gefunden, Umsatzgröße, Bilanz und Geschäftsmodell sind vergleichbarer, als bei den ausgewählten Konkurrenten.

MfG,

Chris

Sehr gute Analyse! Angenehm zu lesen und schön konsequent in der Vorgehensweise. Für mich steht als Fazit aus der Analyse, dass mir hier zu viel nicht stimmt und ich mein Geld lieber woanders investiere.

Selbst wenn ich vom Thema Erneuerbare Energien profitieren möchte, werde ich wohl nicht zu Encavis greifen. Vielen Dank für deine Einschätzung!

Sehr gute Analyse, deckt sich mit meiner.

Für mich ist die Brookfield Renewable Partners (BEP) in vielen Punkten die bessere Aktie. Sie ist größer, hat ein diversifizierteres Portfolio, zahlt eine höhere Dividende und hat eine geringere Verschuldung.

Klasse Analyse – ich bin mal so frei und ergänze noch mit einem Interview. Denke das es einen Mehrwert bietet.

https://www.youtube.com/watch?v=EbkLEAj-oss

Gruß DaBraX

Vielen Dank für das ergänzende Video!

Gern geschehen!