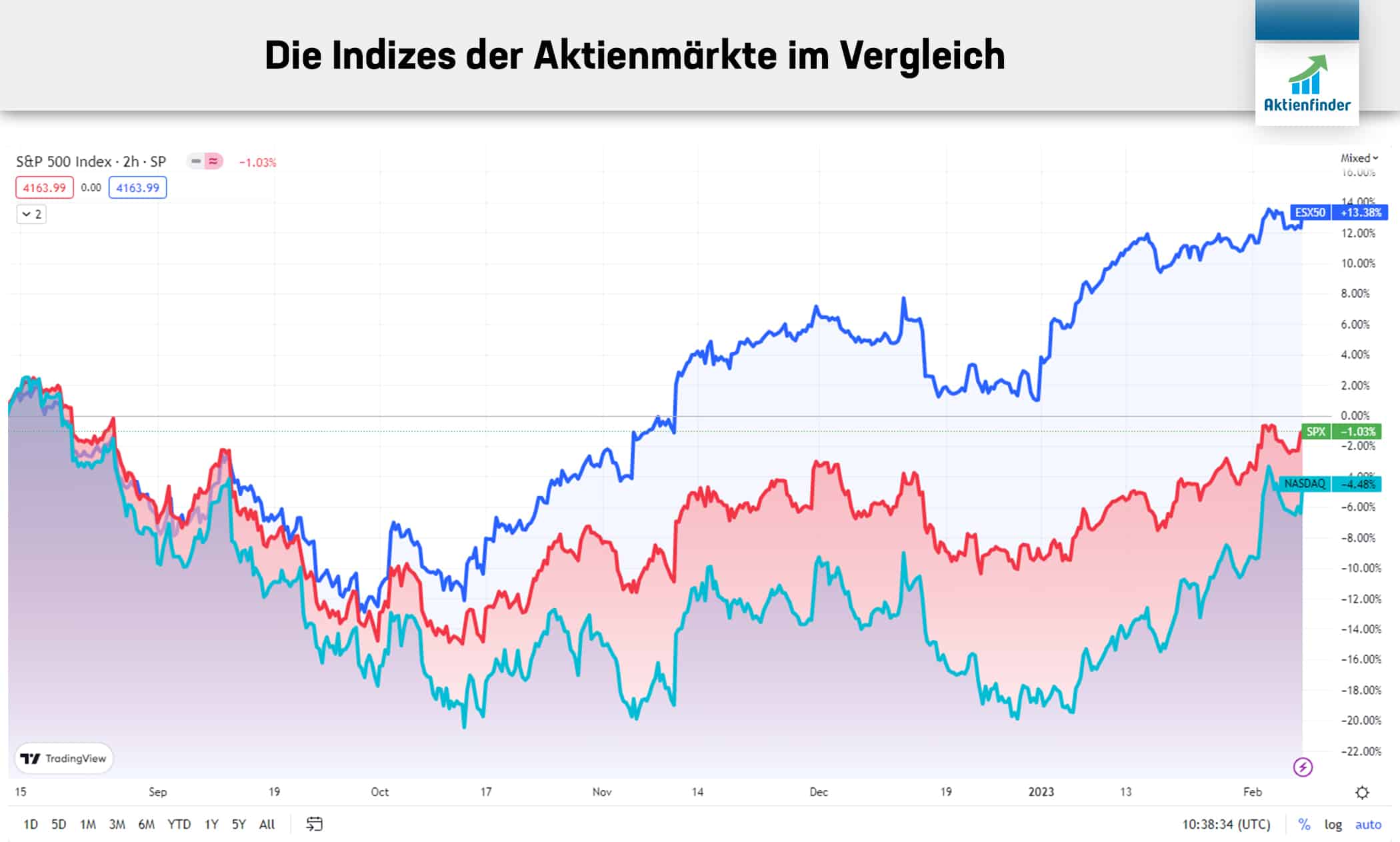

An den Aktienmärkten geht es aufwärts! So legte der Nasdaq im noch jungen Börsenjahr 2023 um über acht und der Dax sogar um über 15 Prozent zu. Und dass, obwohl die Stimmung eben noch im Keller war. Inflationsdruck, steigende Zinsen und Krieg sollten 2023 zu einer Rezession und rückläufigen Unternehmensgewinnen führen. Worst-Case-Szenarien sahen Black-Outs in weiten Teilen Europas vorher. Nun kühlt die Inflation jedoch schneller ab als erwartet, wirtschaftliche Frühindikator wie Einkaufsmanager- oder Konsumklimaindizes erweisen sich als erstaunlich robust und im Herzen Europas sind noch immer die Lichter an. Wohl aus diesem Grund hat nicht nur der Euro gegenüber dem US-Dollar an Boden gewonnen, sondern auch der Euro Stoxx 50 den S&P 500 sowie den NASDAQ innerhalb der letzten sechs Monate klar outperformt.

Der unerwartete Kursverlauf der letzten Monate zeigt, dass Market-Timing eine nahezu unlösbare Aufgabe ist. Als langfristiger Investor in Qualitätsaktien ist dir das egal. Denn dann steckst du Bärenmärkte weg und bist automatisch bei der nächsten Aufwärtsbewegung dabei. Und vielleicht hast du während der schlechten Börsenphase sogar noch die ein oder andere Qualitätsaktie günstig eingekauft.

Damit dir das gelingt, dreht sich im Aktienfinder alles um die Qualität und Bewertung einer Aktie. Denn von nur diesen beiden Faktoren hängt deine langfristige Rendite ab. Mit unseren selbst berechneten Kennzahlen und aussagekräftigen Charts meistern wir diese Aufgabe so erfolgreich, dass der Aktienfinder zur Anlaufstelle für über 90.000 registrierte Mitglieder geworden ist. Ein weiteres Erfolgsgeheimnis des Aktienfinders ist die Einfachheit. Nach der ersten Lernkurve erkennst du die Qualität einer Aktie auf einen Blick und geht auch die Bewertung leicht von der Hand. Um diesen Stand zu erreichen, konzentrieren wir uns seit Jahren auf die Darstellung des Wesentlichen in der bestmöglichen Form.

Die Top 30 Dividenden-Aktien mit Rabatt

Fallende Kurse auf der einen und weiter steigende Gewinne auf der anderen Seite sind eine ideale Kombination für hartgesottene Dividendenfans. Denn wenn die Kurse fallen, zieht die Dividendenrendite an. Im Aktienfinder beobachten wir die Dividendenrendite der beliebtesten und zuverlässigsten Dividendenzahler weltweit und veröffentlichen eine neue Liste der Dividenden-Aktien mit Rabatt. In der nachfolgenden Tabelle listen wir 30 Dividenden-Aktien auf, deren aktuelle Dividendenrendite innerhalb der letzten fünf Jahren deutlich gestiegen ist.

| ISIN | Aktie | Supersektor | Div.% | Div.Stabilität | Δ Div. 5 Jahre |

| US45781V1017 | Innovative Industrial Properties | REIT | 7,8% | 1,00 | +4,5 ppts. |

| NL0009434992 | LyondellBasell Industries | Chemie | 10,2% | 0,96 | +4,5 ppts. |

| US26875P1012 | EOG Resources | Erdöl/Gas | 7,0% | 0,82 | +4,2 ppts. |

| GB0001639920 | Caledonia Investments | Investment Services | 6,7% | 0,99 | +3,7 ppts. |

| US7496071074 | RLI Corporation | Versicherungen | 6,1% | 1,00 | +3,4 ppts. |

| US9182041080 | V.F. Corporation | Textil - Kleidung | 6,4% | 0,98 | +3,4 ppts. |

| DE000A1ML7J1 | Vonovia | Immobilien | 6,1% | 0,99 | +3,1 ppts. |

| US58470H1014 | Medifast | Haushalts-/Pflegeprodukte | 5,7% | 0,99 | +2,9 ppts. |

| FR0013269123 | Rubis | Erdöl/Gas | 7,2% | 0,99 | +2,5 ppts. |

| ES0130960018 | Enagas | Energie Dienstleister | 10,2% | 0,99 | +2,5 ppts. |

| US3984331021 | Griffon | Maschinen | 5,8% | 0,99 | +2,3 ppts. |

| CNE1000002H1 | China Construction Bank H | Banken | 8,5% | 0,84 | +2,3 ppts. |

| US4581401001 | Intel | Halbleiter und Zubehör | 5,0% | 0,99 | +2,2 ppts. |

| CNE1000003G1 | Ind. And Comm. Bank Of China | Banken | 8,3% | 0,81 | +2,2 ppts. |

| HK0270001396 | Guangdong Investment | Wasser | 7,0% | 0,97 | +2,2 ppts. |

| US2540671011 | Dillard's | Einzelhandel spezialisiert | 4,0% | 0,87 | +2,1 ppts. |

| US8794338298 | Telephone & Data Systems | Kommunikation | 5,2% | 1,00 | +2,0 ppts. |

| US0010841023 | AGCO | Autos/Ersatzteile | 3,9% | 0,95 | +1,9 ppts. |

| US4312841087 | Highwoods Properties | REIT | 6,6% | 0,83 | +1,8 ppts. |

| US88579Y1010 | 3M | Industriekonglomerate | 5,1% | 0,96 | +1,7 ppts. |

| US5538101024 | MVB Financial | Banken | 3,0% | 0,81 | +1,7 ppts. |

| US12572Q1058 | CME Group | Investment Services | 4,5% | 0,82 | +1,6 ppts. |

| CA1363851017 | Canadian Natural Resources | Erdöl/Gas | 6,0% | 0,91 | +1,6 ppts. |

| US92343V1044 | Verizon Communications | Kommunikation | 6,2% | 1,00 | +1,5 ppts. |

| US03071H1005 | AMERISAFE | Versicherungen | 9,5% | 1,00 | +1,5 ppts. |

| CA87807B1076 | TC Energy | Energie Dienstleister | 6,7% | 0,97 | +1,5 ppts. |

| US6378701063 | National Storage Affiliates Trust | REIT | 5,3% | 0,96 | +1,5 ppts. |

| US8545021011 | Stanley Black & Decker | Maschinen | 3,5% | 0,99 | +1,4 ppts. |

| NO0010063308 | Telenor | Kommunikation | 8,4% | 0,98 | +1,4 ppts. |

| US9314271084 | Walgreens Boots Alliance | Handel Nahrung/Medizin | 5,3% | 0,99 | +1,2 ppts. |

Die Auswahl der Dividenden-Aktien mit Rabatt basiert auf den Algorithmen des Dividenden-Turbos, der fortlaufend für Hunderte der beliebtesten Dividenden-Aktien der Welt die aktuelle mit der historischen Dividendenrendite vergleicht. Da eine Rendite unterhalb von 2 Prozent für viele Dividendeninvestoren uninteressant ist, berücksichtigt die Auswahl nur Aktien mit einer Dividendenrendite von mindestens 2 Prozent. Daneben sollen nur zuverlässige Dividendenzahler in die engere Auswahl kommen, was wir anhand einer Stabilität der Dividende von mindestens 0,8 messen. Die Stabilität ist eine Kennzahl, die die Zuverlässigkeit der Dividende misst und von -1 (jedes Jahr konstant weniger Dividende) bis +1 (jedes Jahr konstant mehr Dividende) reicht. Weiterhin haben wir nur Titel berücksichtigt, die seit mindestens 5 Jahren ihre Dividende steigern. Die Delta-Spalte ganz rechts zeigt dir an, um wie viele Prozentpunkte die aktuelle Dividendenrendite über dem historischen Mittel liegen.

In dieser Ausgabe werfen wir einen Blick auf CME Group, die eine der größten Terminbörsen der Welt betreibt, sowie auf die zweitgrößte US-Apothekenkette Walgreens Boots Alliance. Dabei beantworten wir mit Hilfe des Aktienfinders die folgenden Fragen:

- Hat das Unternehmen ein erfolgversprechendes Geschäftsmodell?

- Ist die Dividende sicher?

- Ist die Aktie über- oder unterbewertet?

CME Group – Dicke Dividenden mit einem Börsenbetreiber?

Die CME Group Aktie sorgte in den Depots der Aktionäre zuletzt für Trübsal, denn der Aktienkurs verläuft seit fünf Jahren seitwärts. Dazu ist die CME Group Aktie seit ihrem Allzeithoch vom März 2022 um knapp 30 Prozent gefallen. Aber aufgrund des Kursrutsches weist der US-amerikanische Börsenbetreiber eine außergewöhnlich hohe Dividendenrendite von 4,5 Prozent aus. Gelingt der CME Group bald die Trendwende und scheint die verlockend hohe Dividende sicher zu sein?

Hat die CME Group ein erfolgversprechendes Geschäftsmodell?

Die CME Group betreibt die Terminbörsen Chicago Mercantile Exchange, Chicago Board of Trade und New York Mercantile Exchange. An diesen Terminbörsen werden hauptsächlich Futures und Optionen auf Aktien, Indizes, Devisen, Rohstoffe und Anleihen gehandelt. Diese komplexen Finanzprodukte dienen Investoren sowohl zur Absicherung ihrer Finanzgeschäfte als auch zur Spekulation. Die CME Group agiert als Vermittler zwischen Käufer und Verkäufer und vertreibt an den eigenen Börsen zudem selbst emittierte Finanzprodukte. Das Portfolio der CME Group ist unter anderem von Lizenzen abhängig. So muss der US-Börsenbetreiber für den Handel von Futures-Produkte auf Indizes wie den Dow Jones Lizenzgebühren an S&P Global bezahlen. Sowohl bei den Lizenzen als auch im operativen Geschäft konkurriert die CME Group mit renommierten Börsen wie der NASDAQ, der New York Stock Exchange (NYSE) sowie der Intercontinental Exchange (ICE).

Die CME Group verdient ihr Geld überwiegend mit dem Segment Clearing and Transactions, welches für rund 80 Prozent der Umsätze steht. Dieses Segment umfasst alle Einnahmen aus Handels- und Abonnementgebühren aus den jeweiligen Terminbörsen der CME Group. Das Segment Market Data und Information beinhaltet die Umsätze aus der Bereitstellung von Marktdaten wie zum Beispiel Live-Handelskursen, historischen Kursdaten oder umfassenden Marktberichten. Mit Daten und Informationen erzielt die CME Group über 12 Prozent des Umsatzes.

Die operative Marge der CME Group kann sich mit 56,4 Prozent mehr als sehen lassen. Der neu im Aktienfinder implementierte Gewinnfluss erklärt zudem, warum zuletzt trotz Zinsen und Steuern die Nettomarge so hoch wie die operative Marge ausfiel. Der Grund sind nicht-operative Erträge in Höhe von 895 Millionen US-Dollar aus eigenen Kapitalerträgen sowie Erträgen aus Beteiligungen. Doch auch ohne diese nicht-operativen Erträge offenbart der Gewinnfluss mit einem Blick die hohe Profitabilität des Geschäftsmodells.

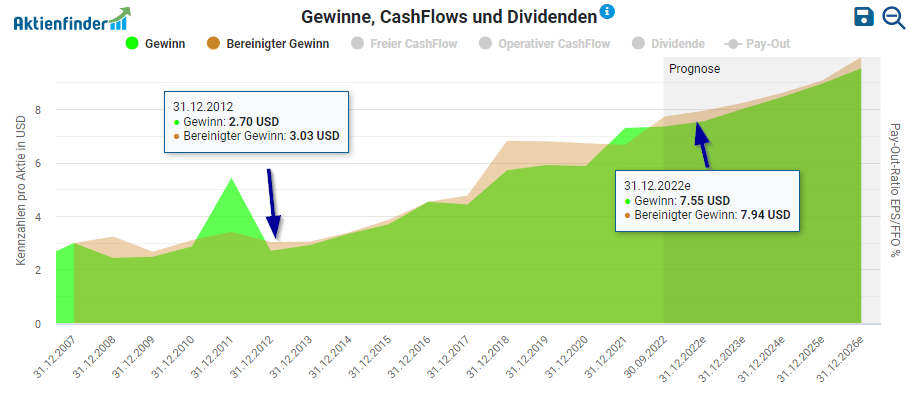

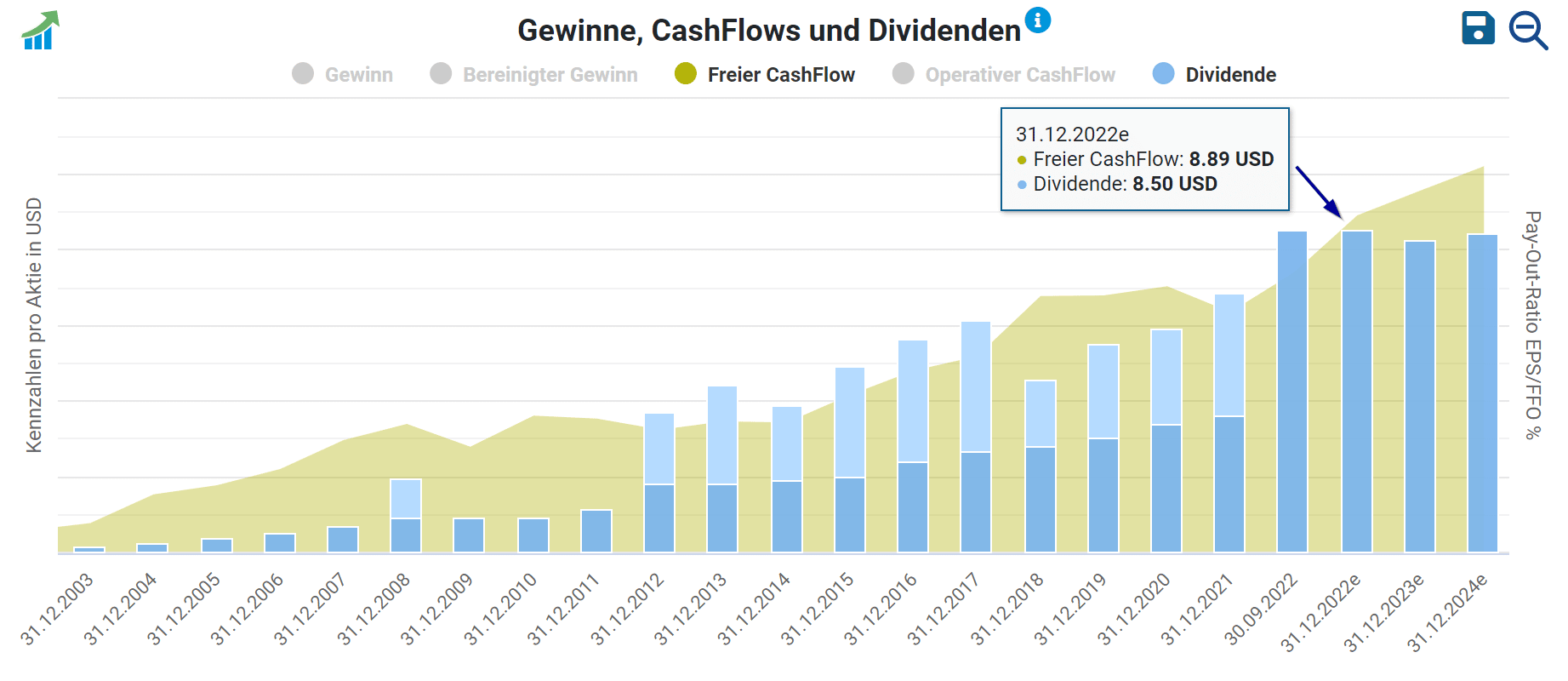

Für das abgelaufene Geschäftsjahr 2022 wird die CME Group dank des stabilen Geschäftsmodells voraussichtlich einen neuen Rekordgewinn mit einem bereinigten Gewinn pro Aktie in Höhe von 7,49 US-Dollar verkünden. Auf die letzten zehn Jahre konnte der Börsenbetreiber seine Gewinne um durchschnittlich elf Prozent pro Jahr steigern. Allerdings flaute das Gewinnwachstum auf die letzten fünf Jahre bezogen mit einem jährlichen Wachstum von knapp sieben Prozent leicht ab.

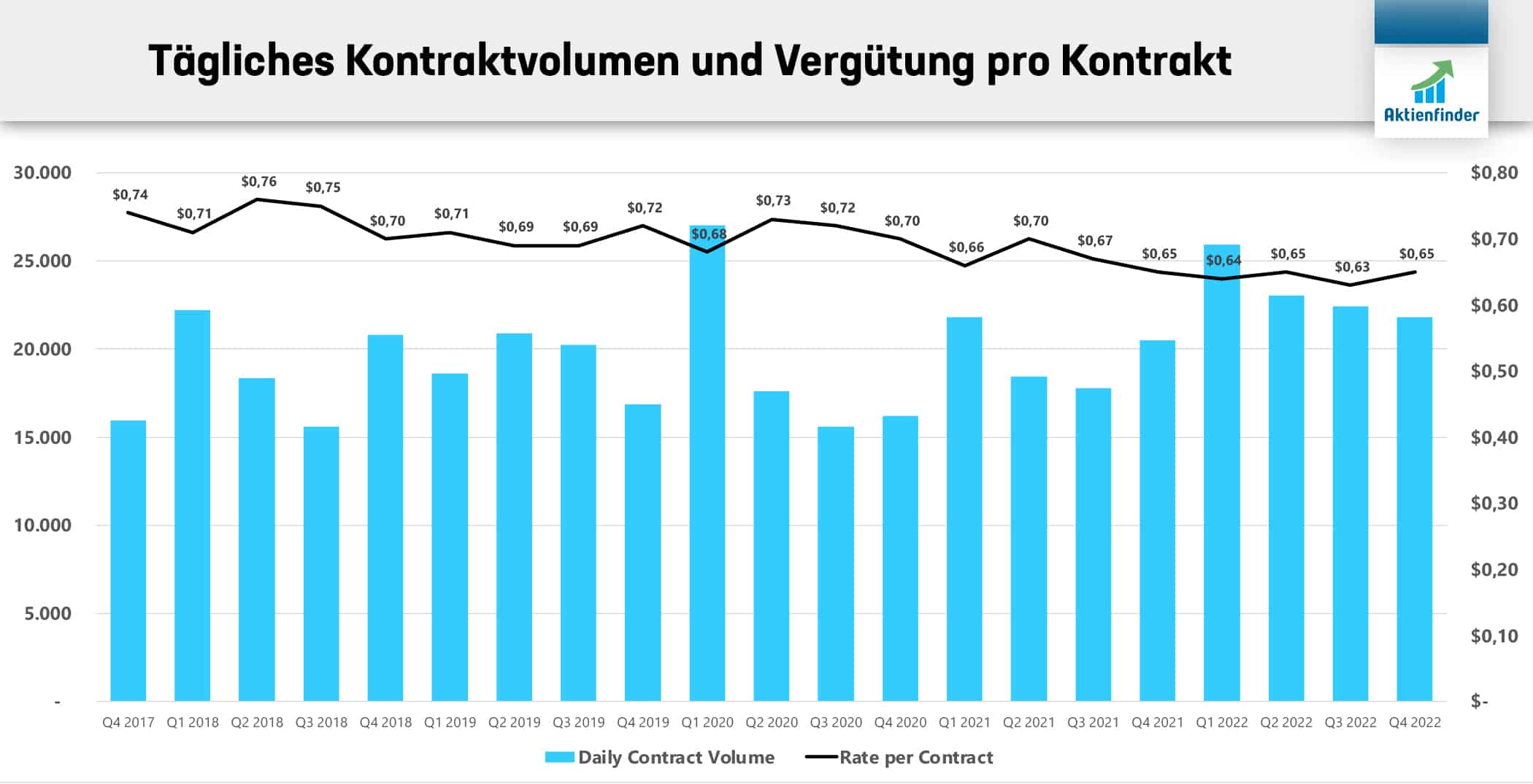

Die nachfolgende Grafik weist das tägliche Kontraktvolumen pro Quartal sowie die erhaltende Vergütung pro Kontrakt der CME Group aus. In Zeiten fallender Kurse und volatiler Börsen wie zu Beginn der Covid-19-Pandemie im ersten Quartal 2020 werden die meisten Kontrakte nachgefragt. Innerhalb den letzten vier Quartalen haben die Marktteilnehmer im Vergleich zur Vorjahresperiode im Schnitt täglich 19 Prozent mehr Kontrakte gehandelt. Gleichzeitig sinkt allerdings seit mehreren Jahren die Vergütung pro Kontrakt. Im letzten Quartal verdiente die CME Group pro Kontrakt 0,65 US-Dollar, während im Quartal vor fünf Jahren die Vergütung bei 0,74 US-Dollar lag. Ursächlich für die rückläufige Vergütung sind Derivate auf Aktienindizes, deren Vergütung innerhalb von fünf Jahren aufgrund des harten Wettbewerbs von 0,77 auf 0,54 US-Dollar gesunken ist. Die Derivate auf Aktienindizes stehen für 17 Prozent des Gesamtumsatzes. In diesem Bereich verliert die CME Group auf den ersten Blick angesichts der rückläufigen Vergütung deutlich an Preissetzungsmacht, allerdings konnte die Handelsvolumina in den letzten Jahren gesteigert werden. Das Management erklärt die rückläufige Vergütung mit neuen Finanzprodukten wie die Micro E-mini Futures, die aufgrund eines geringeren Volumens wesentlich kostengünstiger pro Kontrakt sind.

Zudem hängt der Erfolg des Geschäfts von regulatorischen Einflüssen ab. So spielte der Commodity Futures Modernization Act im Jahr 2000 eine entscheidende Rolle für den jahrzehntelangen Erfolg der Börsenbetreiber, da die Gesetzgebung den Handel mit Optionen und Futures grundlegend deregulierte. Eine wieder zunehmende Regulierung könnte das Geschäft hingegen belasten. Aus diesem Grund geht die CME Group sehr ausführlich innerhalb des Jahresberichts auf dieses Risko ein. Auch die US-Aufsichtsbehörde FINRA erwägt neue regulatorische Maßnahmen für komplexe, risikoreichere Finanzprodukte.

Ist die Dividende der CME Group sicher?

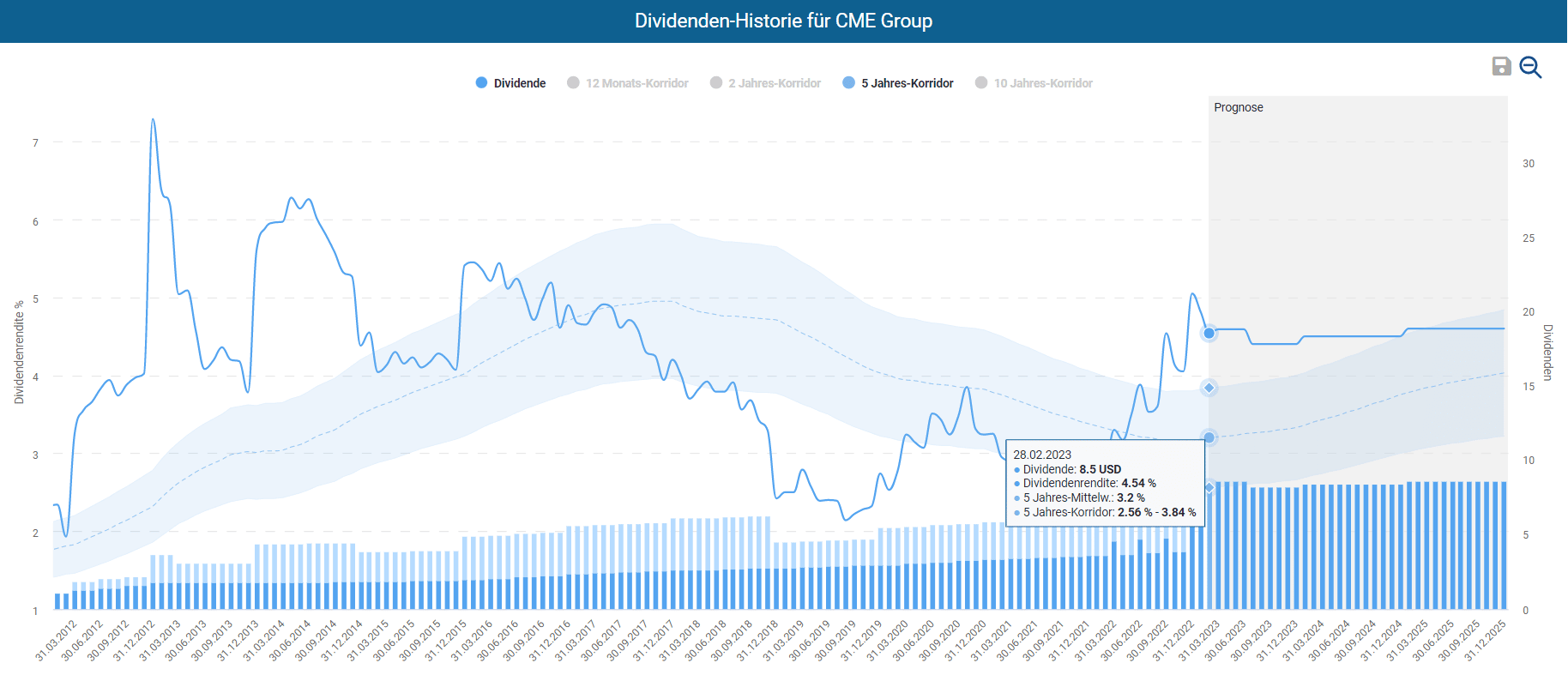

Der Dividenden-Turbo zeigt für die CME Group Aktie einen 5-Jahres-Mittelwert der Dividendenrendite von 3,2 Prozent an. Die aktuelle Dividendenrendite liegt bei 4,5 Prozent, womit der Dividenden-Turbo allein aus Sicht der Dividende aktuell auf eine äußerst günstige Einstiegsgelegenheit hinweist.

Zum Ende des abgelaufenen Geschäftsjahres soll die Ausschüttungsquote auf den freien CashFlow in Höhe von 8,89 US-Dollar etwa 96 Prozent betragen. Zwar soll die Dividende laut den Analystenschätzungen auf dem Niveau von rund 8,50 US-Dollar stagnieren, aber dafür ist die Dividende in den nächsten Jahren durch den prognostizierten freien CashFlow gedeckt. Vorerst besteht jedoch nur wenig Spielraum für weiteres Dividendenwachstum.

Ist die CME Group Aktie günstig bewertet?

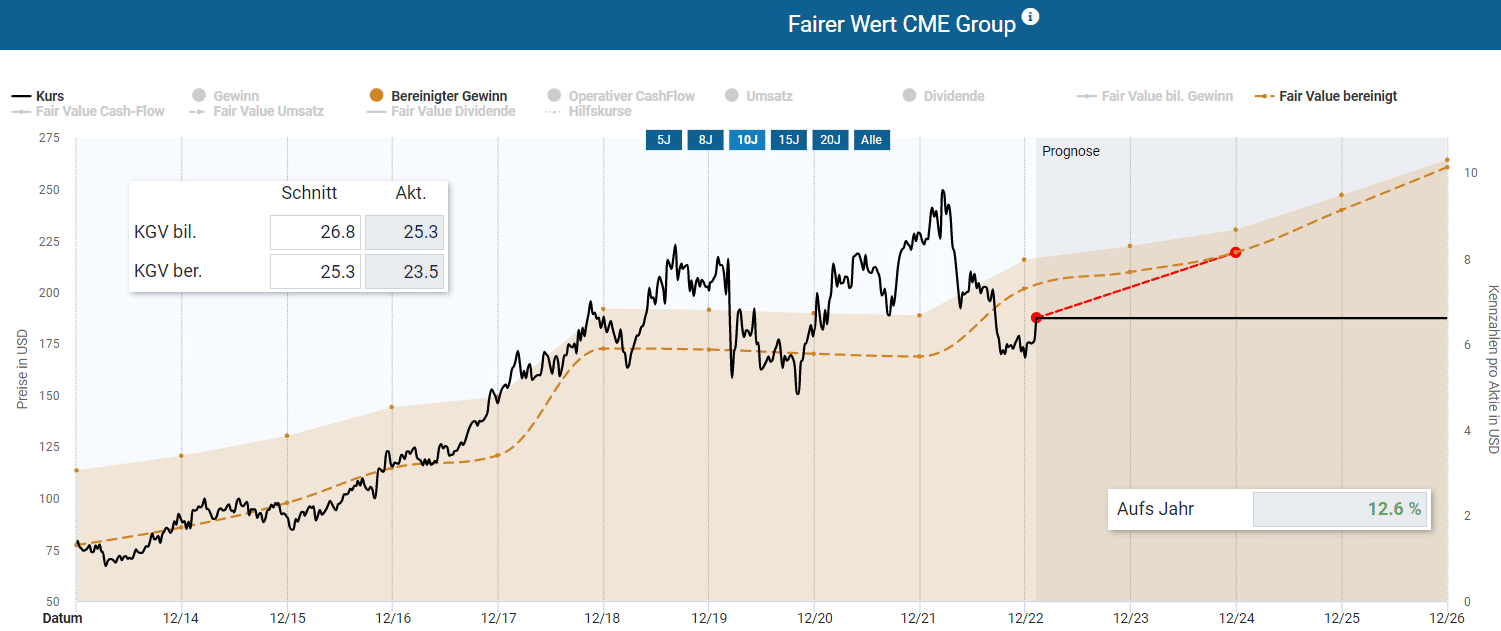

Laut der Dynamischen Aktienbewertung ist die CME Group Aktie unterbewertet und notiert mit einem bereinigten KGV von 23,5 unterhalb des fairen Werts gemessen auf den letzten zehn Geschäftsjahren. Aufgrund des robusten, hochprofitablen Geschäftsmodells passe ich das durchschnittliche bereinigte KGV nicht manuell an. Anhand dieses Bewertungsszenarios ergibt sich bei einem aktuellen Kaufkurs von 187 US-Dollar bis zum Ende des Geschäftsjahres 2024 inklusive der Dividende ein Renditepotenzial von 12,6 Prozent auf das Jahr.

Basierend auf dieser Bewertung ergibt sich für die nächsten Jahre die folgende durchschnittliche jährliche Renditeerwartung aus Kursgewinn und Dividende. Bei einem Kurs von 180 USD ist bis zum Ende des Geschäftsjahres im Dezember 2025 ein Renditepotenzial von 16,2 Prozent pro Jahr zu erwarten. Setze ein Kauflimit im Aktienfinder, um bei einem Rücksetzer den günstigen Einstieg nicht zu verpassen.

| Kaufkurs in USD |

Erwartete Rendite p.a. bis 12/2023 |

Erwartete Rendite p.a. bis 12/2024 |

Erwartete Rendite p.a. bis 12/2025 |

| 210,00 | 3,6% | 6,2% | 8,9% |

| 205,00 | 6,4% | 7,6% | 10,0% |

| 200,00 | 9,4% | 9,2% | 11,1% |

| 195,00 | 12,5% | 10,7% | 12,3% |

| 190,00 | 15,8% | 12,4% | 13,5% |

| 185,00 | 19,2% | 14,2% | 14,8% |

| 180,00 | 22,9% | 16,0% | 16,2% |

| 175,00 | 26,7% | 18,0% | 17,6% |

| 170,00 | 30,8% | 20,1% | 19,2% |

| 165,00 | 35,1% | 22,3% | 20,8% |

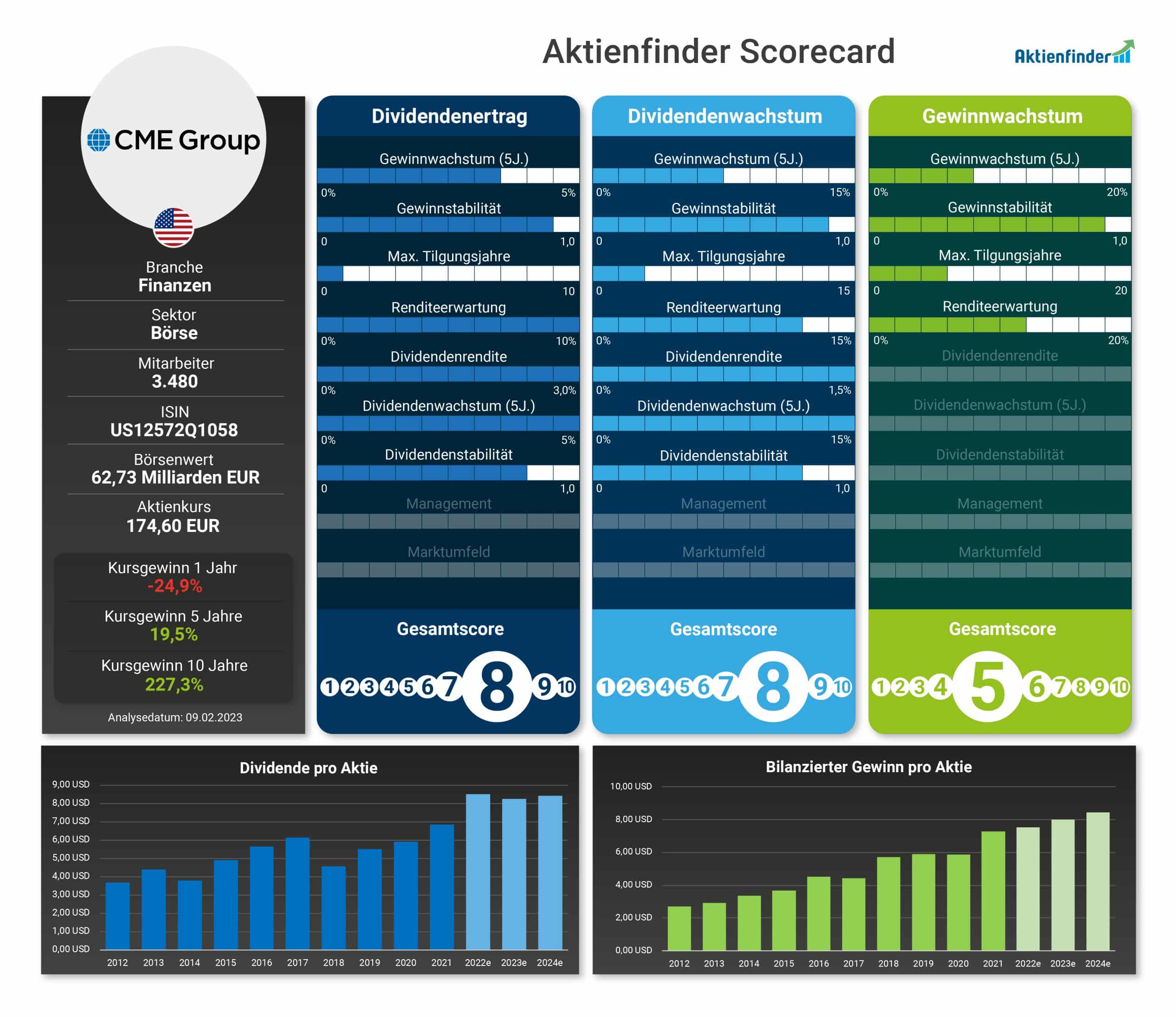

So schneidet die CME Group Aktie in der Scorecard ab

Die Aktienfinder Scorecard gibt die Attraktivität einer Aktie für die drei beliebtesten Anlagestrategien wieder. Bei der Dividendenertrags-Strategie setzt du auf hohe Dividenden von Anfang an, bei der Dividendenwachstums-Strategie auf dynamisches Dividendenwachstum und bei der Gewinnwachstums-Strategie auf hohe Kursgewinne. Während einige Aktien für mehrere Strategien geeignet sind, schneiden andere Aktien nur bei einer oder auch keiner Anlagestrategie gut ab. Allen Anlagestrategien ist gemein, dass sie auf Qualitätsaktien mit langfristigem Gewinnwachstum setzen. In diesem Artikel stellen wir die Aktienfinder Scorecard vor.

Aufgrund der Dividendenrendite von fast fünf Prozent ist die CME Group Aktie für Fans von hohen Dividenden eine interessante Kaufgelegenheit. Auch in der Dynamischen Aktienbewertung weist die CME Group aufgrund eines Bewertungsabschlags und prognostizierten steigende Gewinne ein lukratives Renditepotenzial auf.

Ist die CME Group Aktie ein Kauf?

Für mich ist die CME Group Aktie aufgrund der hohen Dividende und niedrigen Bewertung ein potenzieller Kaufkandidat. Viel Spielraum für weitere Dividendenerhöhungen verbleibt laut den Prognosen der Analysten zwar nicht, aber die beeindruckenden Fundamentaldaten und das hochprofitable Geschäft überzeugen mich. Auch die rückläufige Kontrakt-Vergütungen konnten in der Vergangenheit mit höheren Volumina mehr als kompensiert werden. Das verbleibende Regulierungsrisiko nehme ich in Kauf.

Walgreens Boots Alliance – Turn-Around mit einer Dividende von 5,3%?

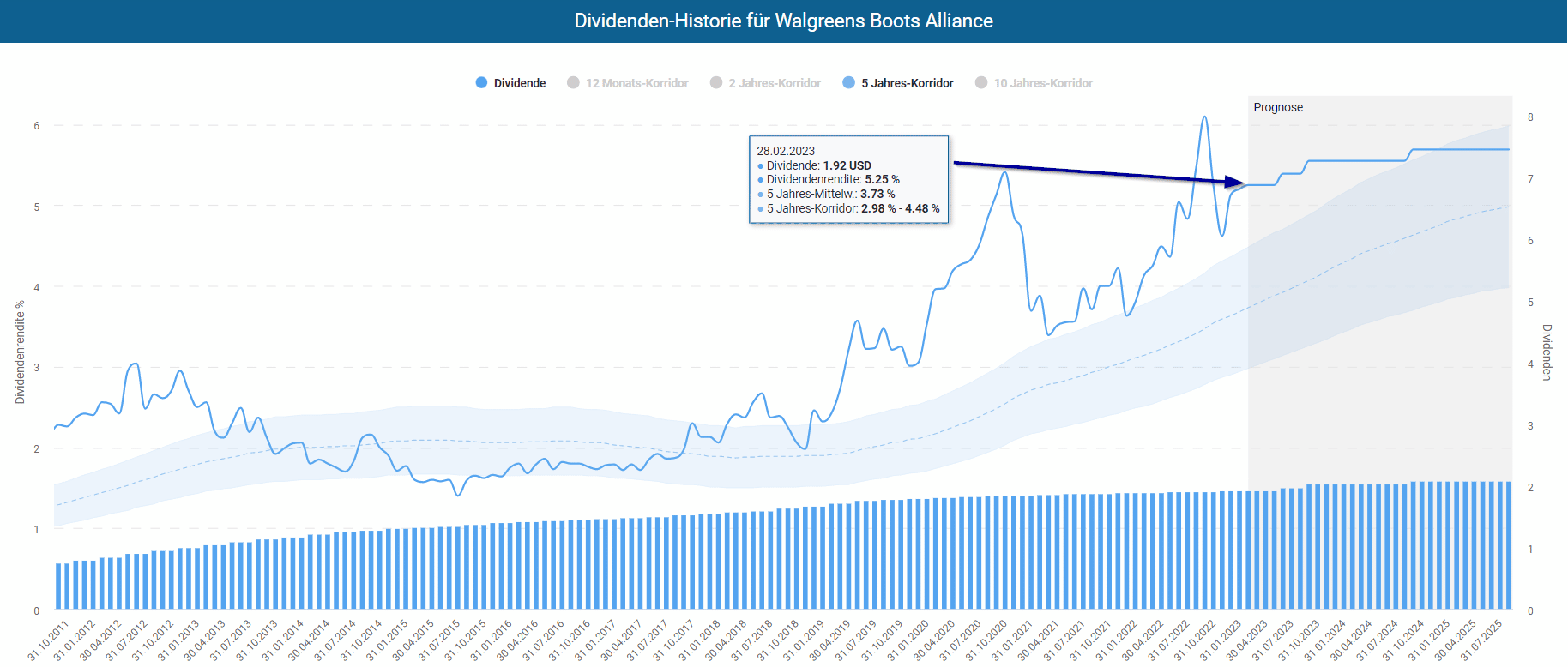

Die Aktie der zweitgrößten US-Apotheken- und Drogeriekette Walgreens Boots Alliance hat gegenüber dem Allzeithoch aus dem Jahr 2015 über 60 Prozent verloren. Einzig die Dividende war eine verlässliche Größe, die trotz der operativen Herausforderungen seit 48 Jahren ununterbrochen erhöht wird. Aktuell liegt die Dividendenrendite bei ansehnlichen 5,3 Prozent. Ist die Aktie ein Schnäppchen oder sendet die hohe Dividendenrendite ein Alarmsignal?

Hat Walgreens Boots Alliance ein erfolgversprechendes Geschäftsmodell?

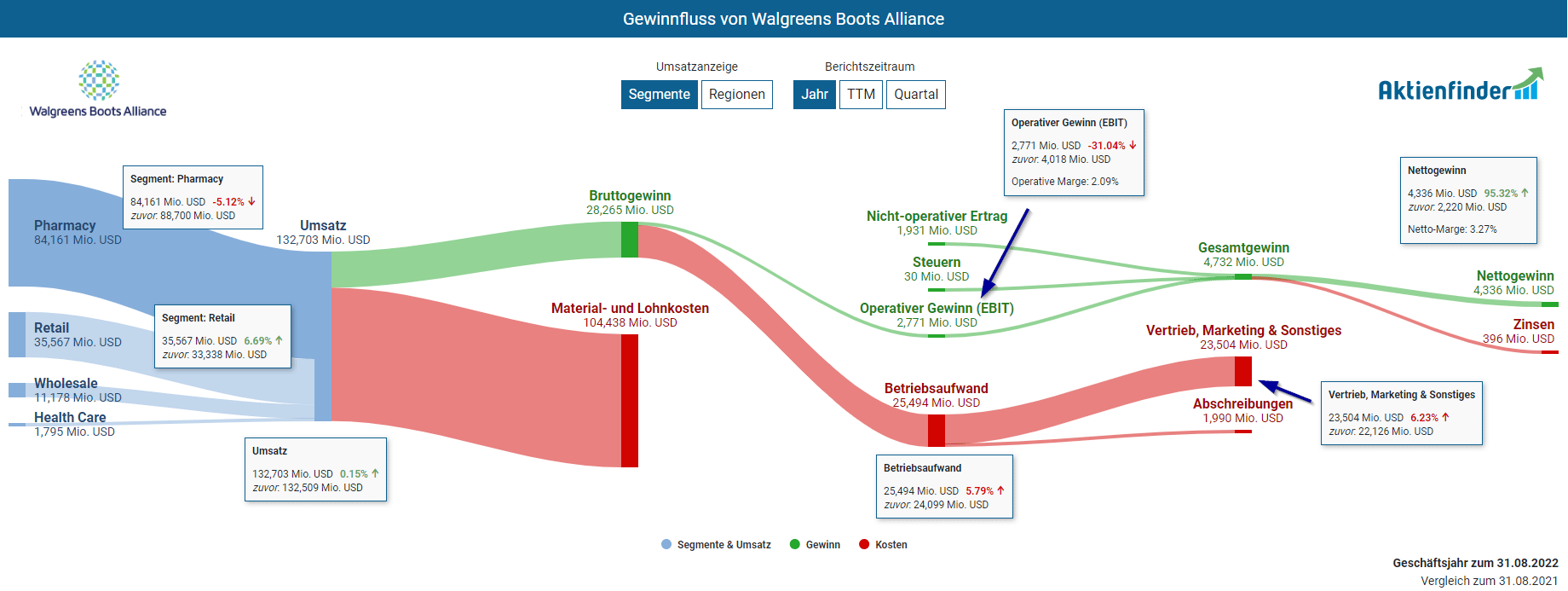

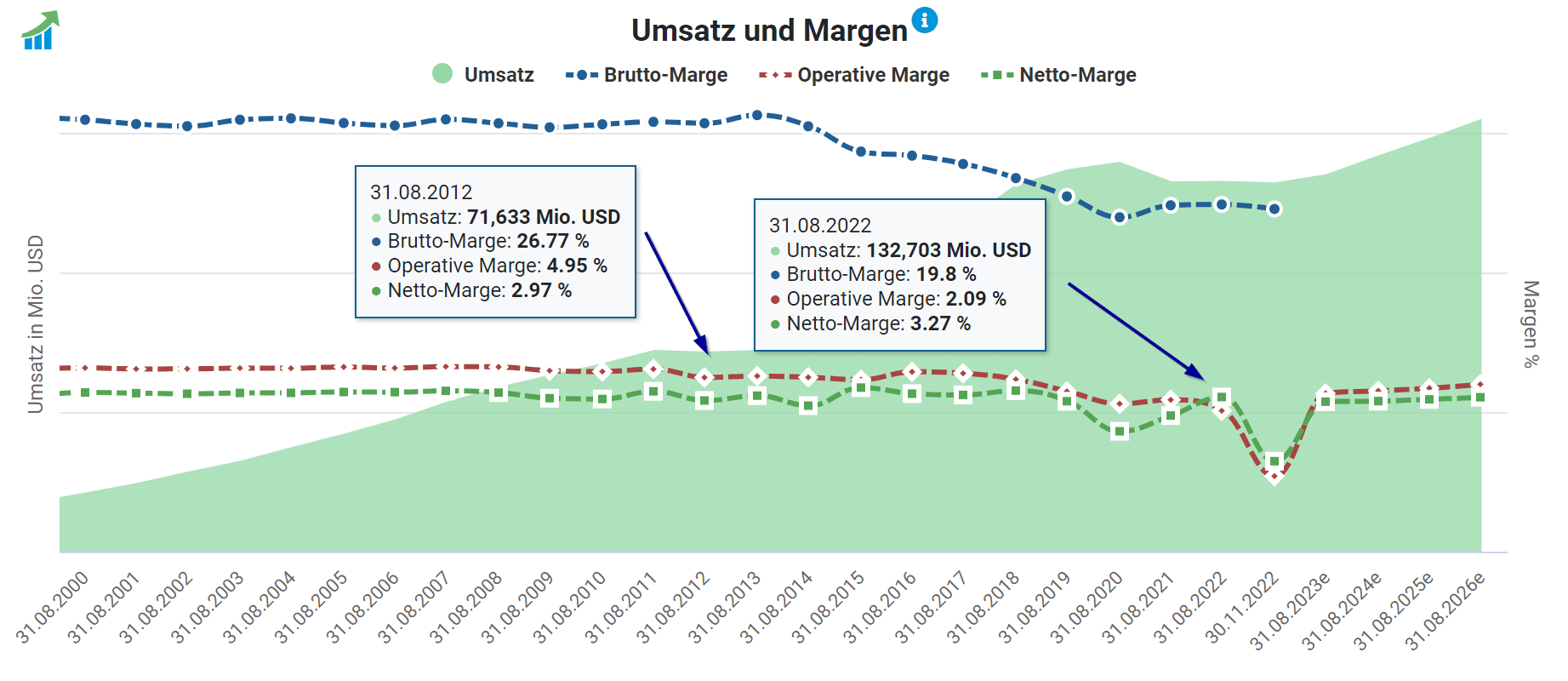

Das umsatzstärkste Segment Pharmacy umfasst mit einem Umsatzanteil von 63 Prozent den Phamarzie-Bereich der beiden Apothekenketten Walgreens und Duane Reade sowie den Apotheken-Lieferdienst AllianceRx Walgreens, der verschreibungspflichtige Medikamente und Pharmazieprodukte bis an die Haustür der Kunden liefert. Der Umsatz von Pharmacy war im letzten Geschäftsjahr hauptsächlich aufgrund weniger nachgefragten Covid-19-Impfungen sowie -Tests vor Ort um fünf Prozent rückläufig, während das zweitumsatzstärkste Segment Retail mit einem Anteil von 27 Prozent eine Umsatzsteigerung von knapp sieben Prozent verzeichnen konnte. Eine höhere Nachfrage nach rezeptfreien sowie präventiven Arzneimitteln sorgte aufgrund einer starken Grippe- und Erkältungssaison für das Umsatzwachstum. Im Vergleich zum Vorjahr stagnierte allerdings trotz steigender Inflation der Gesamtumsatz von Walgreens Boots Alliance.

Der operative Gewinn (EBIT) fiel aufgrund des höheren Betriebsaufwands um 31 Prozent, da trotz eines stagnierenden Umsatzes die allgemeinen Vertriebs- und Verwaltungskosten sich von 22,1 auf 23,5 Milliarden US-Dollar erhöhten. Dennoch verdoppelte sich der Nettogewinn im letzten Geschäftsjahr nahezu dank einer Steuerrückzahlung sowie eines nicht-operativen Ertrags unter anderem aufgrund des Verkaufs von Teilbeteiligungen an dem Arzneimittelgroßhändler AmerisourceBergen in Höhe von rund 1,4 Milliarden US-Dollar für das gesamte Geschäftsjahr. Im Vergleich zum Gewinnfluss der CME Group sind die Ertragskraft und Profitabilität bei Walgreens Boots Alliance deutlich geringer, da das Geschäftsmodell der Apothekenkette wesentlich kostenintensiver ist.

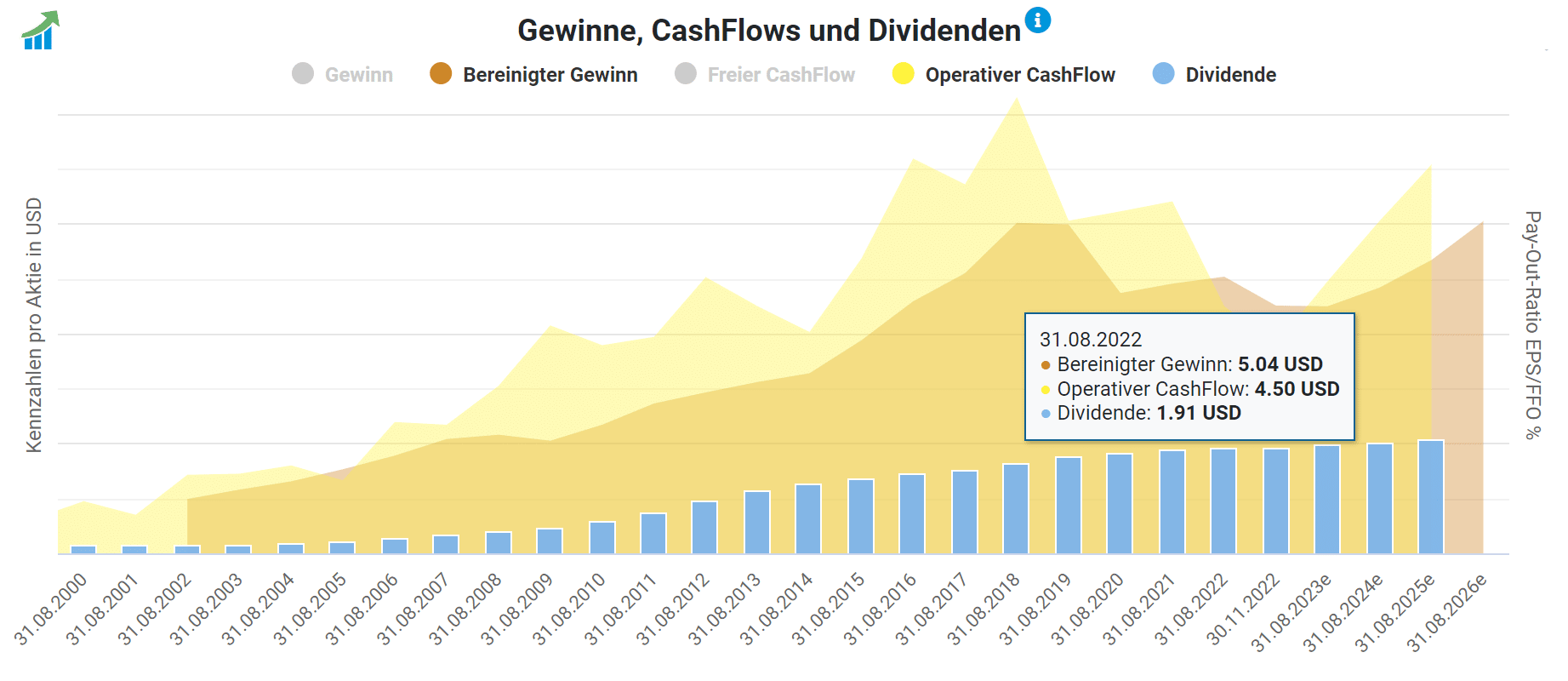

Im Falle von Walgreens Boots Alliance verzerren insbesondere Abschreibungen sowie Rückstellungen zur Beilegung der Rechtsstreitigkeiten um den Opioid-Skandal den bilanzierten Gewinn. Bereits im Geschäftsjahr 2020 belastete eine außergewöhnliche Abschreibung des UK-Geschäfts Boots den bilanzierten Gewinn um zwei Milliarden US-Dollar. Auch im abgeschlossenen Geschäftsjahr erfolgte eine Abschreibung in Höhe von 683 Millionen US-Dollar, die aber durch den Teilverkauf von AmerisourceBergen kompensiert wurde. Für das laufende Geschäftsjahr werden bereits rund fünf Milliarden US-Dollar an Rückstellungen zur endgültigen Beilegung des Rechtsstreits durch Opioid-Klagen im bilanzierten Gewinn berücksichtigt. Aus diesem Grund wird für das Geschäftsjahr 2023 ein bilanzieller Verlust von 0,73 US-Dollar pro Aktie erwartet, während der bereinigte Gewinn pro Aktie laut den Analysten bei 4,50 US-Dollar liegen soll. Der im Aktienfinder angezeigte bereinigte Gewinn entwickelt sich im Vergleich zum bilanzierten Gewinn wesentlich stabiler.

Wenig Freude macht der Blick auf die aktuelle Margenentwicklung. Die operative Marge im Geschäftsjahr 2012 betrug knapp fünf Prozent und zehn Jahre später lag die operative Marge bei gerade einmal 2,1 Prozent, was an der gesunken Bruttomarge liegt. Der Kostenanteil der variablen Cost of Sales ist gemessen am Umsatz von 72 auf 79 Prozent angestiegen. Walgreens Boots Alliance war im letzten Jahrzehnt nicht in der Lage, die gestiegenen Kosten an die Endverbraucher weiterzugeben. Im Geschäftsjahr 2023 werden zusätzlich die eben genannten Rückstellungen rund um den Opioid-Rechtsstreit die operative Marge stark belasten.

Ist die Dividende von Walgreens Boots Alliance sicher?

Laut dem Dividenden-Turbo liegt die Dividendenrendite mit 5,3 Prozent deutlich oberhalb des 5-Jahres-Mittelwerts, der eine durchschnittliche Dividendenrendite von 3,7 Prozent ausweist. Die Dividendenrendite von Walgreens Boots Alliance ist aktuell auf einem attraktiven Niveau und bietet dank der hohen Ausschüttung gemessen am Aktienkurs ein eindeutiges Kaufsignal.

Da für den freien CashFlow aktuell keine Analystenprognosen vorliegen, ziehen wir den operativen CashFlow sowie den bereinigten Gewinn heran, um die Verlässlichkeit der zukünftigen Dividende zu prüfen. Zum Ende des Geschäftsjahres betrug die Ausschüttungsquote auf den operativen CashFlow rund 42 Prozent. Auf den bereinigten Gewinn lag die Ausschüttungsquote sogar bei nur 35 Prozent. Angesichts der geringen Ausschüttungsquote halte ich die Dividende für die nächsten Geschäftsjahre trotz des schwächelnden operativen Geschäfts für sicher. Daneben besitzt Walgreens Boots Alliance Cash-Reserven von über vier Milliarden US-Dollar, die zur Not mehr als zweimal die Jahresdividende finanzieren könnten.

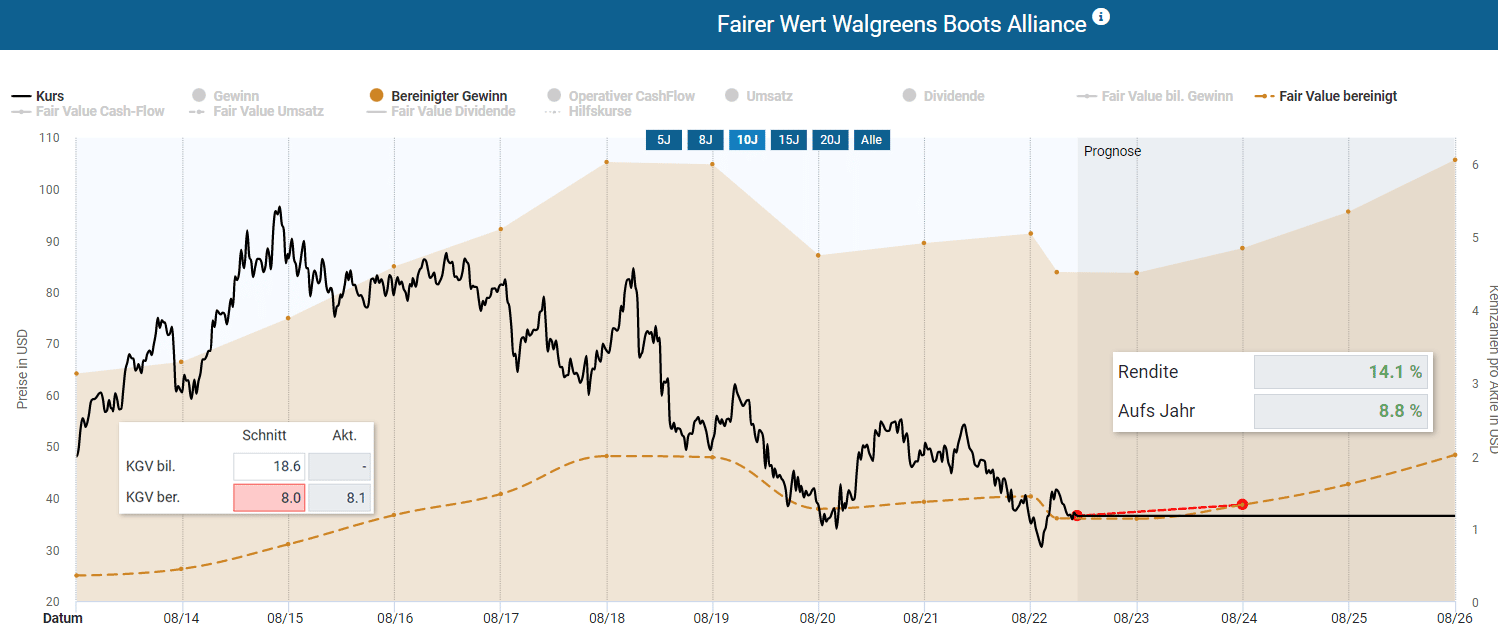

Ist die Walgreens Boots Alliance Aktie günstig bewertet?

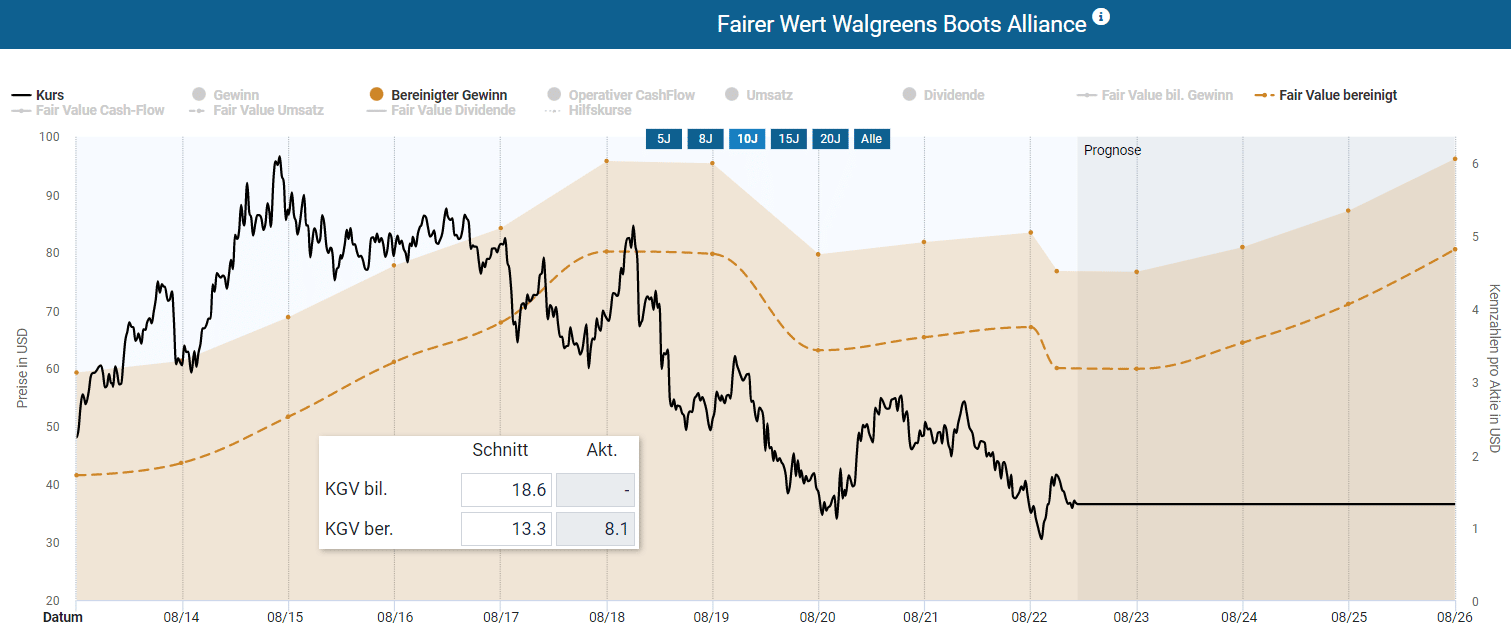

Bei der Dynamischen Aktienbewertung der Walgreens Boots Alliance Aktie wird nachfolgend der Fair Value auf den bereinigten Gewinn herangezogen, der die Ertragskraft des operativen Geschäfts abseits aller einmaligen Sondereffekte am besten abbildet. Im Schnitt auf die letzten zehn Jahre wurde der Apothekenbetreiber mit einem bereinigten KGV von 13,3 bewertet. Zwischen den Jahren 2013 bis 2017 war die Aktie dank eines dynamischen Gewinnwachstums deutlich höher bewertet als heute.

Für die Ermittlung des Renditepotenzials korrigiere ich das bereinigte KGV deutlich von 13,3 auf 8,0, um der niedrigen Marktbewertung der letzten Jahre gerecht zu werden. In den letzten Jahren konnte Walgreens Boots Alliance kein Gewinnwachstum genieren und hat dazu gegen rückläufige Margen zu kämpfen. Mit einem bereinigten KGV und einem Kaufkurs von knapp 37 US-Dollar ergibt sich zum Ende des Geschäftsjahres 2024 dank der hohen Dividende und den laut Analysten steigenden Gewinnen eine annualisierte Renditeerwartung von 8,8 Prozent.

Basierend auf dieser Bewertung ergibt sich für die nächsten Jahre die folgende durchschnittliche jährliche Renditeerwartung aus Kursgewinn und Dividende. Bei einem Kaufkurs von 35 USD ist bis zum Ende des Geschäftsjahres im August 2024 ein Renditepotenzial von 12,3 Prozent pro Jahr zu erwarten. Setze ein Kauflimit im Aktienfinder, um bei einem Rücksetzer den günstigen Einstieg nicht zu verpassen.

| Kaufkurs in USD |

Erwartete Rendite p.a. bis 08/2023 |

Erwartete Rendite p.a. bis 08/2024 |

Erwartete Rendite p.a. bis 08/2025 |

| 45,00 | -31,7% | -4,7% | 2,4% |

| 43,00 | -24,9% | -1,9% | 4,3% |

| 41,00 | -17,5% | 1,1% | 6,5% |

| 39,00 | -9,2% | 4,5% | 8,8% |

| 37,00 | -0,1% | 8,1% | 11,4% |

| 35,00 | 10,0% | 12,3% | 14,2% |

| 33,00 | 21,4% | 16,9% | 17,5% |

| 31,00 | 34,2% | 22,1% | 21,1% |

| 29,00 | 48,8% | 28,0% | 25,2% |

| 27,00 | 65,6% | 34,8% | 30,0% |

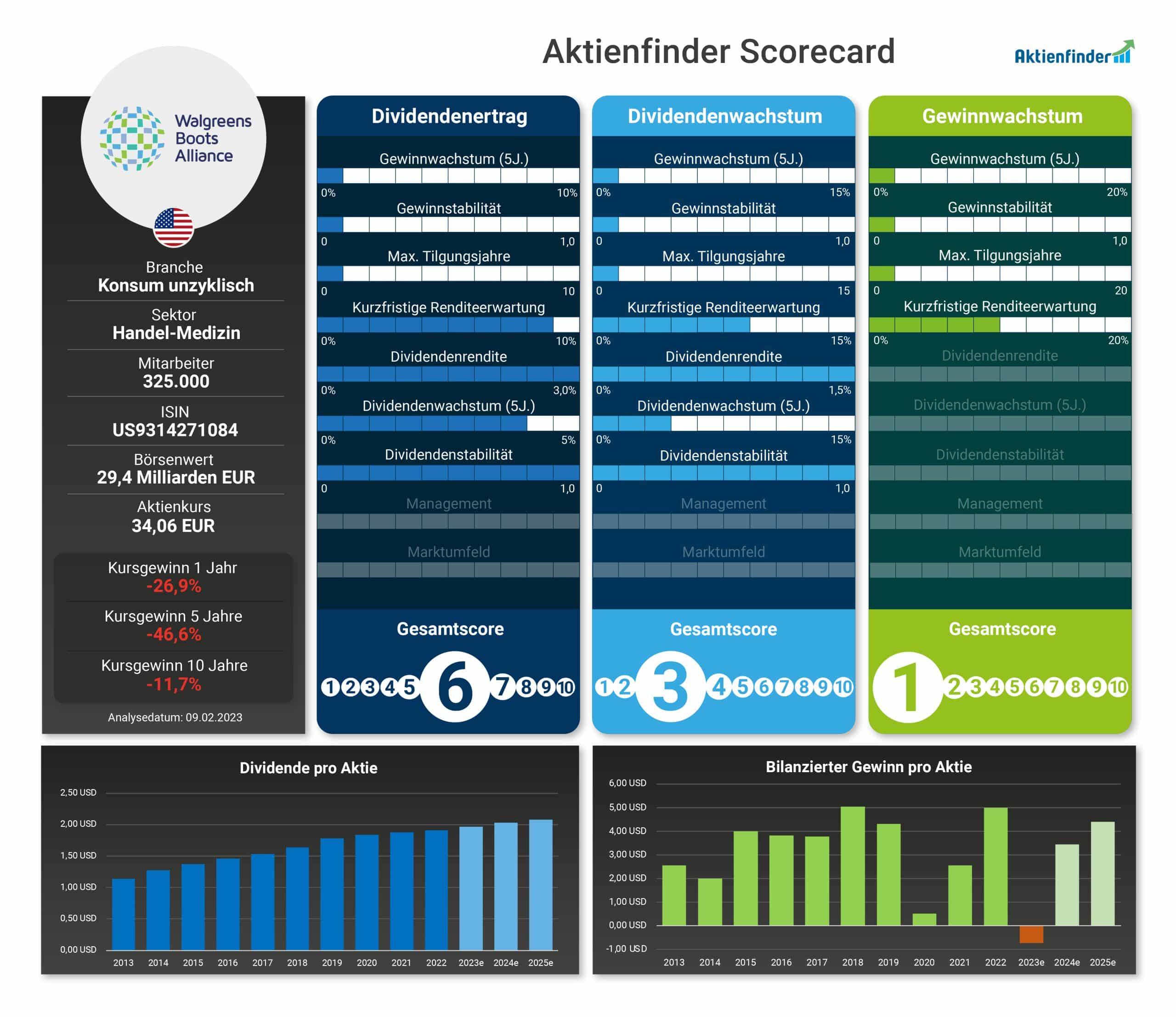

So schneidet die Walgreens Boots Alliance Aktie in der Scorecard ab

Dank der hohen Dividendenrendite in Höhe von 5,3 Prozent kommen bei der Walgreens Boots Alliance Aktie in erster Linie Fans von hohen Dividenden auf ihre Kosten. Allerdings konnte die Aktie in den letzten Jahren kein Gewinnwachstum vorweisen. Da die Fundamentaldaten der letzten Jahre nicht überzeugen können, erreicht Walgreens Boots Alliance insgesamt keine hohen Gesamtscores.

Ist die Walgreens Boots Alliance Aktie ein Kauf?

Die Geschäftsergebnisse der letzten Jahre sind ernüchternd. Im laufenden Geschäftsjahr belasten zudem die Rückstellungen zur Beendigung des Opioid-Rechtsstreits. Der Aktienkurs ist seit sieben Jahren im Sinkflug, aber dafür ist die Dividende nicht in unmittelbarer Gefahr. Die niedrige Bewertung preist aus meiner Sicht die aktuellen Schwächen des operativen Geschäfts ein. Wer sich auf Anhieb eine sehr hohe Dividendenrendite sichern will und bei Walgreens Boots Alliance auf einen baldigen Turn-Around setzt, könnte den Kauf der Aktie erwägen.

Fazit – Diese Aktie ist mein Favorit

Ich halte die attraktive Dividende bei beiden Unternehmen für sicher. Dennoch ist mein klarer Favorit die Aktie der CME Group. Denn das hochprofitable und widerstandsfähige Geschäftsmodell überzeugt mich mehr als die Turn-Around-Fantasie der angeschlagenen Apothekenkette Walgreens Boots Alliance. Noch mehr solide und günstig bewertete Dividendenzahler findest du im Aktienfinder.

6 Antworten

Hallo David,

vielen Dank für die CME-Analyse!

Habe mir auf die Schnelle die 2021er Bilanz angeschaut und komme auf eine EK-Quote von knapp 14 %.

Die total liabilities sind per Ende 2020 und 2021 im Vergleich zu den Vorjahren stark gestiegen.

Wie siehst du das ? Herzlichen Dank!

lg W

Hallo Wolfgang,

danke für deine Rückmeldung sowie deine Frage zu der Verschuldung.

Die Total Liabilities sind stark von der Position „Performance bonds and guaranty fund contributions“ abhängig. Dahinter verbergen sich überwiegend Kundengelder, die die CME Group über ihre eigenen Börsenplätze und Finanzprodukte im Auftrag verwaltet. Allein diese Position machte im GJ 2021 über 80 Prozent der Bilanzsumme aus. Aus diesem Grund sind die Bilanzen von Finanzunternehmen wie der CME Group anders zu betrachten als eine Bilanz eines klassischen Industrieunternehmens. Letztlich sehe ich die geringe EK-Quote als keine Schwäche an, sondern ist der Bilanzierung der zu verwaltenden Kundengeldern geschuldet. Allein die Cash-Positionen i.H. von 2,8 Milliarden US-Dollar deckt nahezu auf einen Schlag die verzinsten Schulden (abseits der Kundengelder) von 3,4 Milliarden US-Dollar. Bilanztechnisch halte die CME Group für solide. Einzig der Goodwill mit über 10,5 Milliarden könnte ein Risiko sein. Aber da das Geschäft auf soliden Beinen steht, sehe ich keine unmittelbare Gefahr für Abschreibungen auf den Goodwill.

Ich hoffe die Antwort hilft dir weiter 🙂

Viele Grüße

David

Hey David, danke für den Überblick. An die Aktie der CME Group habe ich in der Vergangenheit auch schön öfter gedacht. Allerdings fühle ich mich mit den Details des Geschäftsmodells noch immer nicht ganz vertraut. Vielleicht sollte ich mich da in den kommenden Tagen endlich mal ein bisschen reinfuchsen. Renditepotenzial gibt es ja genug 🙂

Viele Grüße,

Florian

Hi Florian,

vielen Dank! Das Geschäftsmodell der CME Group ist auf Anhieb nicht so leicht verständlich. Auch ich musste mich damit erstmal länger vertraut machen. Ein Geschäftsmodell, was überwiegend auf Datentransfer (in diesem Fall der Handel mit Finanzprodukten) aufbaut, ist in der Regel abstrakter als wenn ein Konsumgüterunternehmen Klopapierrollen herstellt und vertreibt 😀

Viel Spaß bei der weiteren Recherche! Die CME Group wird auch am Sonntag als Kandidat für das Dicke Dividenden Depot eine Rolle spielen 🙂

Viele Grüße

David

Hallo David, toller Bericht, vielen Dank!

Gleich im ersten Satz ist ein Fehler enthalten. Du hast 2 mal Nasdaq erwähnt. Das sollte wohl einmal Dax oder S&P500 heißen, oder.

VG Peter

Hi Peter, danke dir. An zweiter Stelle ist der Dax korrekt. Danke! 🙂