CVS Health hat am Mittwoch seine Geschäftszahlen für das dritte Quartal präsentiert und zugleich die Prognosen für das laufende Jahr angepasst. Zudem gibt es Neuigkeiten bezüglich eines schon langen währenden Rechtsstreits, der den Aktienkurs belastete.

Über allem schwebt jedoch ein bilanzieller Quartalsverlust in Höhe von 3,4 Milliarden USD. Was hat es mit diesen Verlusten auf sich und wie viel Potential steckt noch in der CVS Health Aktie, nachdem sich der Aktienkurs seit dem Tiefstand im Mai 2019 verdoppelt hat? Alle Antworten findest du in diesem Earnings-Update.

Was gibt es Neues bei CVS Health?

Welche Ereignisse der letzten Monate haben den Aktienkurs von CVS Health bewegt und werden für den Erfolg der nächsten Quartale entscheidend sein? In diesem Earnings-Update haben wir den aktuellen Earnings-Call und die News der letzten Monate analysiert.

Einigung im Opioid-Streit in Sicht

Ein langwieriger Rechtsstreit um hochgradig abhängig machende Opioide könnte bald beigelegt werden. Die Opioidkrise in den USA soll seit dem Jahr 1999 für mehr als 800.000 Todesfälle in den USA verantwortlich sein. Unter anderem den Apothekenketten CVS Health und Walgreens Boots Alliance, aber auch Walmart, wird ein zu lockerer Umgang bei der Verschreibung von Opioid-Schmerzmittel vorgeworfen. Die Unternehmen entgegneten, dass der Schmerzmittel-Missbrauch überwiegend auf illegale Opioide zurückzuführen wären, die von kriminellen Banden von außerhalb der USA eingeführt worden seien.

CVS Health, Walgreens Boots Alliance und Walmart haben sich zur Beendigung der Rechtsstreitigkeiten vorläufig darauf geeinigt, mehr als 12 Milliarden USD zu zahlen, um Tausende von Klagen staatlicher und lokaler Regierungen zeitnah beizulegen. Der Vergleich sieht laut einer Unternehmensmitteilung vor, dass CVS Health 4,9 Milliarden USD bezahlt. Dazu werde CVS Health auch 130 Millionen USD zur Beilegung von Opioid-Klagen an amerikanischen Ureinwohner zukommen lassen. Die knapp fünf Milliarden USD sollen über einen Zeitraum von zehn Jahren ausgezahlt werden. Der Vergleich werde aber nur abgeschlossen, wenn die Kläger diesem Vorschlag zugestimmt haben. Im Zuge der neuen Quartalszahlen hatte das Management für die Beilegung dieser Rechtsstreitigkeiten eine Rückstellung in Höhe von 5,2 Milliarden USD gebildet.

„We are pleased to resolve these long-standing claims and putting them behind us is in the best interest of all parties, as well as our customers, colleagues and shareholders,” Thomas Moriarty, Chief Policy Officer and General Counsel, CVS Health

Übernahme von Signify Health

Der häusliche Gesundheits- und Technologiedienstleister Signify Health wird von CVS Health für rund 8 Milliarden USD übernommen, womit das Unternehmen seine Expansion im Bereich Gesundheitsdienstleistungen fortsetzt. Signify Health bietet seinen Kunden häusliche Untersuchungen mit einem Netzwerk von über 10.000 Medizinern an und stellt darüber hinaus den Medizinern sowie Arztpraxen technologische Pflegemanagementdienste bereit. CVS Health verspricht sich von der Übernahme eine stärkere Positionierung im Geschäftsfeld der Grundversorgung, die dank der Übernahme von Signify Health auch bei den Patienten daheim stattfinden kann.

„This acquisition will enhance our connection to consumers in the home and enables providers to better address patient needs as we execute our vision to redefine the health care experience. In addition, this combination will strengthen our ability to expand and develop new product offerings in a multi-payor approach.", Karen S. Lynch, CEO, CVS Health

CVS Health erwirbt Signify für 30,50 Dollar pro Aktie. Die Transaktion soll in der ersten Hälfte des Jahres 2023 abgeschlossen sein. Angeblich hatte auch Amazon sowie United Health großes Interesse an eine Übernahme von Signify Health.

Außerdem berichtete Bloomberg im Oktober, dass CVS Health in Verhandlungsgesprächen bezüglich einer Übernahme von Cano Health stehe, das ambulante Versorgungseinrichtungen für Senioren betreibt und sowie Arztpraxen im Tagesgeschäft unterstützt.

An diesen Kennzahlen wird CVS Health gemessen

Wie erfolgreich lief das operative Geschäft von CVS Health im letzten Quartal. Das beurteilen wir anhand der hier vorgestellten zentralen Erfolgskennzahlen, den sogenannten Key Performance Indicators.

Die zentralen Key Performance Indicators (Erfolgskennzahlen) für CVS Health sind der Umsatz, das organische Umsatzwachstum (Same Store Sales), die operative Marge, der Gewinn pro Aktie (EPS) und die Dividende pro Aktie. Wir beurteilen anhand dieser Kennzahlen den operativen Geschäftserfolg von CVS Health.

| |

Umsatz in Mrd. USD |

Same Store Sales in % |

Operative Marge in ppts. |

EPS in USD |

Dividende in USD |

| Ergebnis | 81.159 | 9,9% | 5,2% | 2,09 | 0,55 |

| vs. Vorjahresquartal | +10,0% | +0,3 ppts. | -0,3 ppts. | +6,1% | +10,0% |

| Schätzungen | 76.740 | - | 5,4% | 2,00 | 0,55 |

| Surprise | +5,8% | - | -0,2 ppts. | +4,7% | +0,0% |

Der Umsatz stieg im Vergleich zum Vorjahresquartal um zehn Prozent auf über 81,1 Milliarden USD und lag damit deutlich über den Schätzungen der Analysten, die einen Umsatz von lediglich 76,7 Milliarden USD erwarteten. Da CVS Health seinen Umsatz ausschließlich in den USA erzielt, belastet der starke US-Dollar nicht wie bei vielen anderen US-Unternehmen die Geschäftsergebnisse. Blicken wir nun auf die einzelnen Geschäftssegmente.

| Q3 2022 | Q3 2021 | Q3 2022 vs. VJ |

Schätzungen | Schätzungen vs. VJ |

Q3 2022 vs. Schätzungen |

|

| Pharmacy Services | 43.216 | 39.046 | +10,7% | 41.161 | +5,4% | +5,0% |

| Retail/LTC | 26.706 | 24.992 | +6,9% | 25.187 | +0,8% | +6,0% |

| Health Care Benefits | 22.511 | 20.479 | +9,9% | 21.953 | +7,2% | +2,5% |

| Corporate/ Other |

142 | 171 | -17,0% | 89 | -48,0% | +59,6% |

| Intersegment Eliminations |

- 11.416 | - 10.894 | - | - 11.650 | - | - |

| Total | 81.159 | 73.794 | +10,0% | 76.740 | +4,0% | +5,8% |

Im umsatzstärksten Geschäftssegment „Pharmacy Services“ tritt CVS Health als „Pharmacy Benefits Manager“ für die Kundschaft bestehend aus Krankenkassen in staatlicher und privater Hand auf, indem CVS deren Nachfrage bündelt und so mit geballter Kraft mit den mächtigen Pharmaherstellern Rabatte aushandelt. Der Umsatz dieses Segments wuchs gegenüber dem Vorjahresquartal um 10,7 Prozent, weil mehr verschreibungspflichtige Medikamente und hochpreisige Spezial-Arzneimitteln per Rezept angefordert wurden und sich zugleich die Verkaufspreise für Medikamente erhöhten. Ein Pharmacy Benefits Manager profitiert sogar im Gegensatz zu den Kostenträgern und Leistungsempfängern von höheren Arzneipreisen und daher steht dieses Gesunheits-Modell grundsätzlich in der Kritik. Die Analysten rechneten für das Segment „Pharmacy Services“ im abgelaufenen Quartal mit zwei Milliarden USD weniger Umsatz.

Das Geschäftssegment „Retail/LTC (Long-Term-Care)“ konnte wiederum von einer höheren Besucherfrequenz in den Apotheken profitieren. Laut dem Management waren bei den Kunden besonders Corona-Schnelltest sehr gefragt, aber auch eine gestiegene Anzahl von Medikament-Rezepteinlösungen sorgten für zusätzliche Drogerieartikel-Einkäufe. Demgegenüber nahm allerdings der Umsatz durch Covid-19-Impfungen und -Tests durch geschultes Personal vor Ort ab. Insgesamt fiel das Umsatzwachstum von 6,9 Prozent im Vergleich zum Vorjahresquartal mit 26,7 Milliarden USD auch in diesem Segment höher als erwartet aus. Die Analysten prognostizieren lediglich ein Wachstum von 0,8 Prozent.

Auch das Wachstum aus eigener Kraft (Same Store Sales) für das Segment „Retail/LTC“ betrug knapp zehn Prozent und befindet sich weiter auf einem hohen Niveau. CVS Health schafft es zum zweiten Mal in Folge das hohe organische Wachstum des Vorjahres fortzusetzen. CVS Health kompensiert durch dieses Wachstum die aktuell hohe Inflationsrate.

Durch die Übernahme des Krankenversicherers Aetna für 69 Milliarden USD im Jahr 2018 tritt CVS Health im Segment "Health Care Benefits" auch als Krankenversicherer auf. Die Anzahl der Krankenversicherten ist im Vergleich zum Vorjahr von 23,7 auf 24,3 Millionen angestiegen. Dadurch wuchs auch der Umsatz des Geschäftssegments um 9,9 Prozent.

Darum machte CVS Health 3,4 Mrd. USD Verlust!

Obwohl die Umsätze um 10 Prozent gestiegen und die operative Marge nur leicht gefallen ist, bilanzierte CVS Health einen horrenden Quartalsverlust von 3,42 Milliarden USD, bzw. 2,60 USD pro Aktie. Die Hauptursache für den Verlust ist eine Rückstellung in Höhe von 5,2 Milliarden USD für Rechtsstreitigkeiten, auf die ich im nachfolgenden Kapitel eingehe. Außerdem schrieb CVS Health 2,5 Milliarden USD an dem Tochterunternehmens Omnicare ab. Das im Jahr 2015 für 12,4 Milliarden USD erworbene Unternehmen hat sich nach der Übernahme nicht wie gewünscht entwickelt. Bereits im Geschäftsjahr 2018 schrieb das Management insgesamt 6,1 Milliarden USD in der Bilanz aufgrund schlechter Geschäftsentwicklung ab (Financial Report, p. 77).

Der um Rückstellungen und außerordentliche Abschreibungen bereinigte Gewinn des abgelaufenen Quartals lag jedoch bei 2,09 USD pro Aktie und übertraf die Erwartungen der Analysten um 4,7 Prozent.

So blickt das Management in die Zukunft

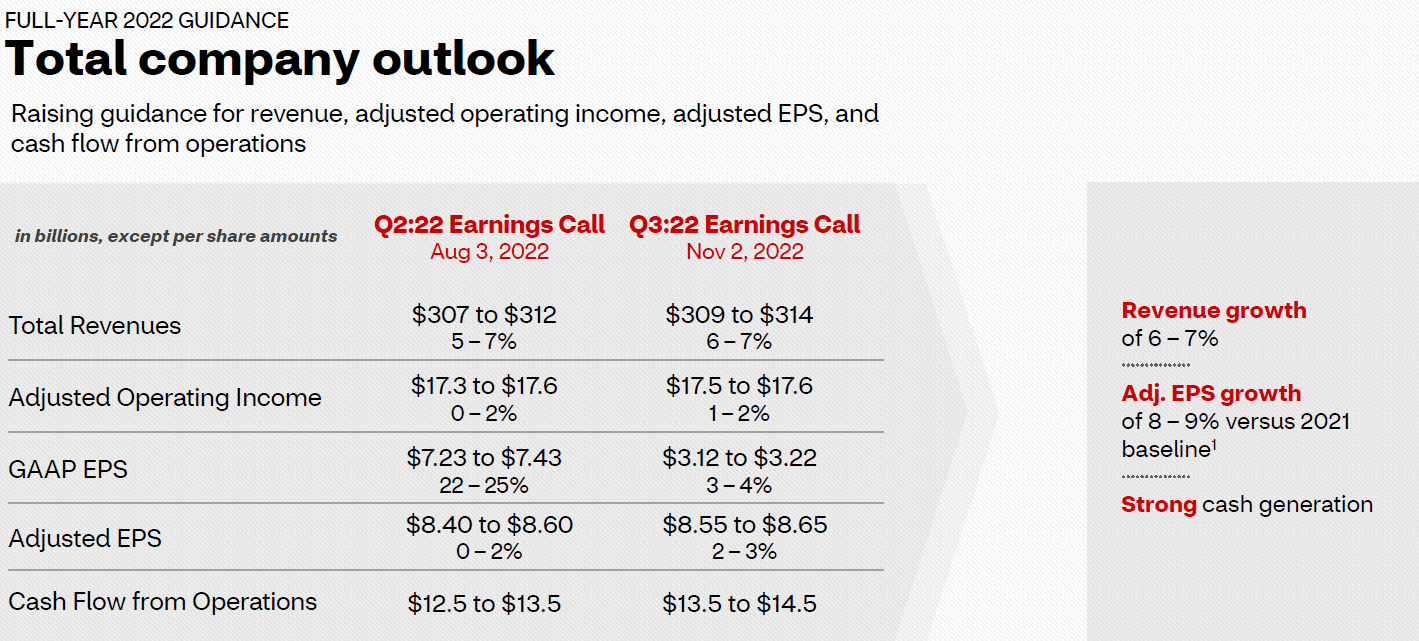

Den Ausblick für das laufende Geschäftsjahr 2022 hob das Management aufgrund der starken Geschäftszahlen an. So soll der Umsatz nun ein Wachstum zwischen sechs und sieben Prozent erreichen und die Prognose für den bereinigten Gewinn wurde von 8,40 bis 8,60 USD auf 8,55 bis 8,65 USD erhöht. Der bilanzierte Gewinn soll sich wegen der oben erwähnten Rückstellung sowie der vermutlich bald endenden Rechtsstreitigkeiten sowie der erneuten Abschreibung des Omnicare-Geschäfts halbieren.

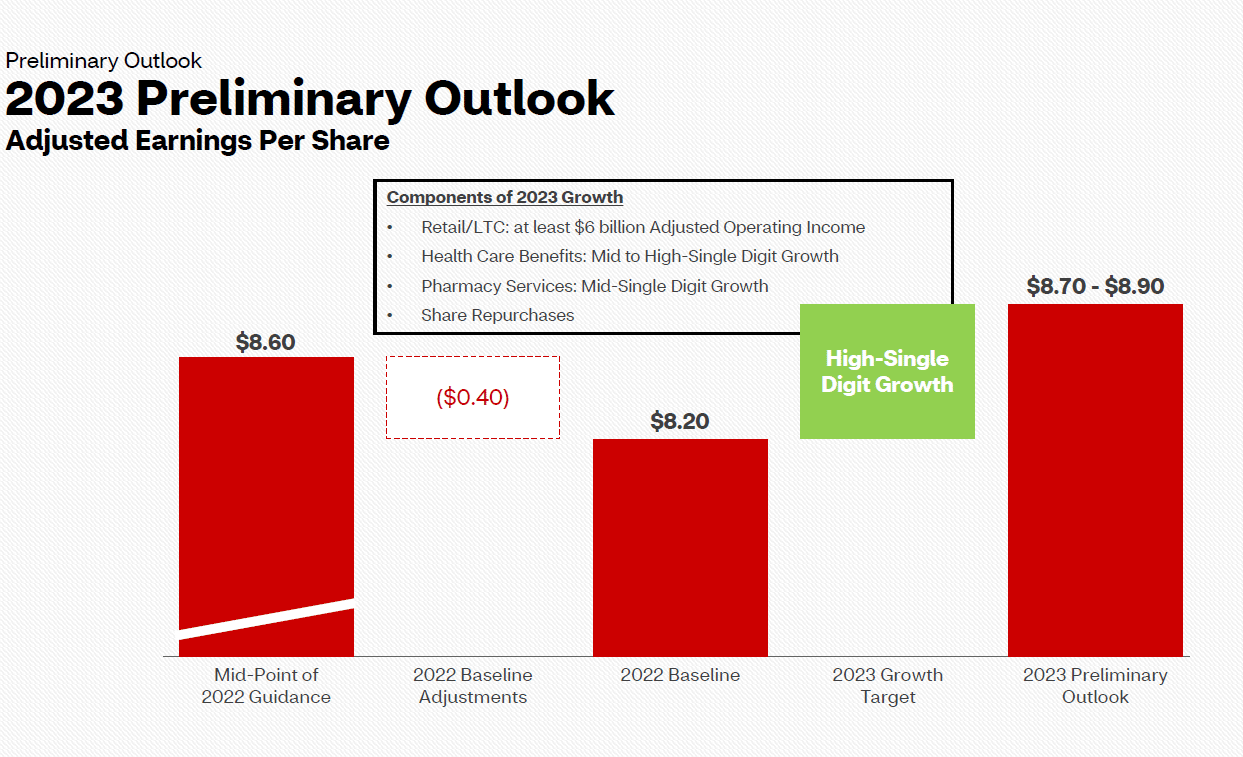

Zudem wagte das Management nun erstmal erstmals einen Ausblick für das nächste Geschäftsjahr. Der bereinigte Gewinn soll 2023 zwischen 8,70 und 8,90 USD pro Aktie liegen, was einer Steigerung im hohen einstelligen Prozentbereich entspräche. Allerdings werden in dieser Rechnung die erbrachten Covid-19-Dienstleistungen des Geschäftsjahrs 2022 als Sondergewinne ausgewiesen und so die Vergleichsbasis um 0,40 USD auf einen Gewinn pro Aktie in Höhe von 8,20 USD verringert. Ohne diesen Trick läge das Gewinnwachstum lediglich bei ca. zwei Prozent, was aus meiner Sicht eher eine kleine Enttäuschung ist.

Darüber hinaus weist das Management im Earnings Call auf den sich anbahnenden Verlust des Krankenversicherers Centene als Kunde hin, welcher im Geschäftsjahr 2024 die Zusammenarbeit mit CVS Health beenden möchte und wird durch ein sinkendes Rating im staatlichen Medicare Star Rating System das Leistungsangebot des CVS Health-Krankenversicherers Aetna für Krankenversicherte bald unattraktiver, weil das niedrigere Rating keine staatlichen Zuschüsse mehr ermöglicht. Bei einer Abstufung des Ratings sinkt in der Regel auch die Zahl der Neuversicherten. Insgesamt sollen beide Entwicklungen das Geschäftsergebnis für 2024 um zwei Milliarden USD belasten. Das Management möchte diese beiden Rückschläge mit höheren Aktienrückkäufe kompensieren.

„[…] Investors should expect that we will deploy capital towards share repurchases to address our 2024 earnings headwinds.“, Shawn Guertin, CFO, Earnings Call Q3 2022

Ist die CVS Health Aktie günstig bewertet?

Die Dynamische Aktienbewertung des Aktienfinders ermittelt den fairen Wert der CVS Health Aktie und sagt aus, ob die Aktie gemessen an der historischen Bewertung aktuell über- oder unterbewertet ist. Im Aktienfinder kann der Fair Value auf den bilanzierten Gewinn, den bereinigten Gewinn, den operativen Cash-Flow, den Umsatz oder die Dividende berechnet werden. Welche Kennzahl für die Bewertung der CVS Health Aktie am besten geeignet ist, erfährst du im nachfolgenden Unterkapitel.

So wird die CVS Health Aktie bewertet

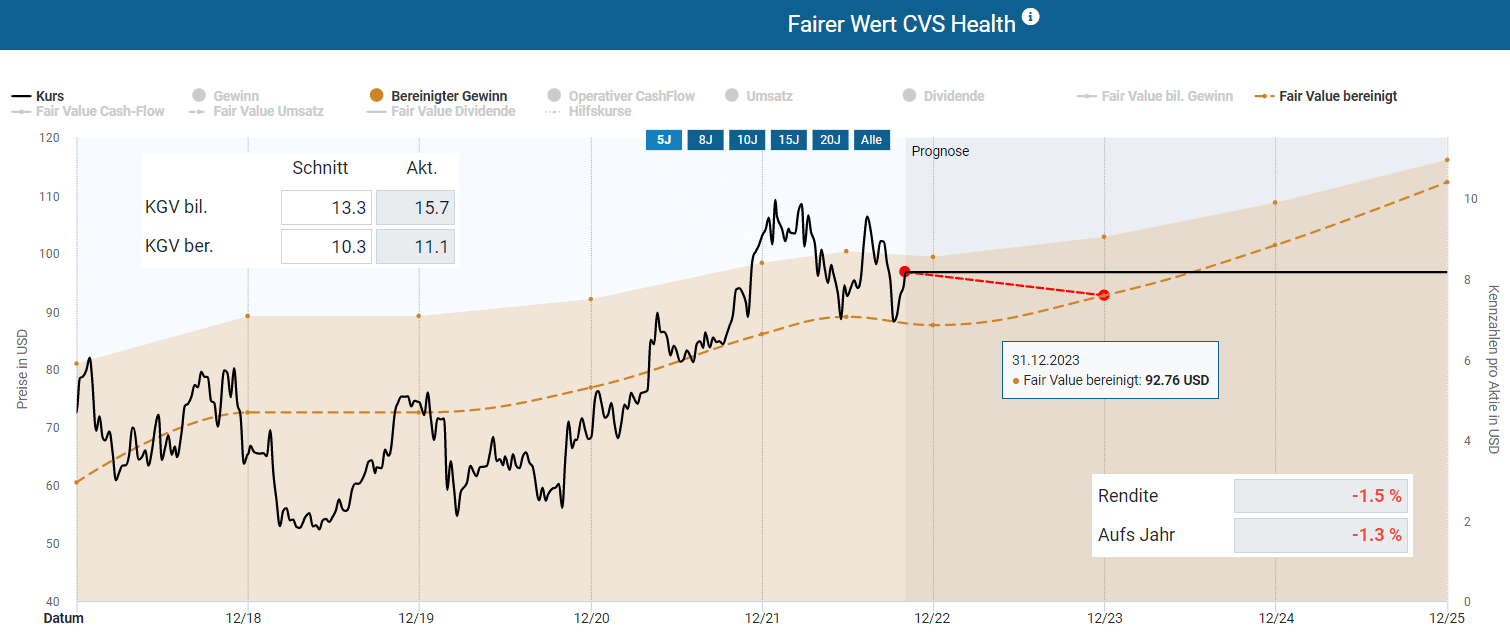

Für die Bewertung der CVS Health Aktie eignet sich der faire Wert des bereinigten Gewinns, der im Gegensatz zum bilanziellen Gewinn um Sondereffekte bereinigt ist. Wenn du aber den fairen Wert des bereinigten Gewinns auf die letzten zehn Geschäftsjahre anwendest, wirst du gemessen an einem bereinigten KGV von 13,0 zunächst bis zum Geschäftsjahr 2016 eine deutliche Überbewertung der Aktie feststellen. Ab dem Geschäftsjahr 2017 lag der CVS Health Aktienkurs unterhalb des fairen Werts, da aufgrund hoher Kosten für medizinische Leistungen eine zunehmende regulative Gesundheitspolitik ein erhöhtes Risiko darstellte und den Aktienkurs belastete. Im Jahr 2018 stieg auch Amazon als neuer Wettbewerber von CVS Health in den Apothekenmarkt ein und die Investoren sahen durch Amazon eine Gefahr für CVS Health.

Für die nachfolgende potenzielle Renditeerwartung werden allein die letzten fünf Geschäftsjahre herangezogen, um den Bewertungsabschlag seit dem Geschäftsjahr 2017 gerecht zu werden. So bewertete der Markt die CVS Health Aktie im Schnitt der letzten fünf Jahre mit einem KGV von 10,3 auf Basis des bereinigten Gewinns. Auf den ersten Blick scheint die CVS Health Aktie aktuell leicht überwertet zu sein, nachdem der Aktienkurs zu Beginn des Oktober kurzzeitig den fairen Wert erreicht hatte.

So hoch ist das Renditepotenzial

Bei der Dynamischen Aktienbewertung die CVS Health Aktie habe ich mich entschieden, den fairen Wert des bereinigten Gewinns nicht anzupassen. Das Quartalszahlen haben zwar überzeugt, aber das prognostizierte Wachstum für das nächste Geschäftsjahr rechtfertigt aus meiner Sicht keine Erhöhung des fairen Werts. Mit dieser Herangehensweise ergibt sich bis Ende des Geschäftsjahres 2023 mit einem Kursziel von knapp 93 USD inklusive der Dividende ein annualisiertes Verlustpotenzial von 1,3 Prozent.

Basierend auf dieser Bewertung ergibt sich für die nächsten Jahre die folgende durchschnittliche jährliche Renditeerwartung aus Kursgewinn plus Dividende. Bei einem Kurs von 80 USD ist bis zum Ende des Geschäftsjahres 2024 ein Renditepotenzial von 12,2 Prozent pro Jahr zu erwarten. Setze ein Kauflimit im Aktienfinder, um bei einem Rücksetzer den günstigen Einstieg nicht zu verpassen.

| Kaufkurs in USD |

Erwartete Rendite p.a. bis 12/2023 |

Erwartete Rendite p.a. bis 12/2024 |

Erwartete Rendite p.a. bis 12/2025 |

| 115,00 | -17,2% | -3,9% | 1,6% |

| 110,00 | -12,8% | -1,6% | 3,1% |

| 105,00 | -8,5% | 0,7% | 4,6% |

| 100,00 | -4,1% | 3,0% | 6,1% |

| 95,00 | 0,3% | 5,3% | 7,6% |

| 90,00 | 4,6% | 7,6% | 9,1% |

| 85,00 | 9,0% | 9,9% | 10,7% |

| 80,00 | 13,4% | 12,2% | 12,2% |

| 75,00 | 17,7% | 14,6% | 13,7% |

| 70,00 | 22,1% | 16,9% | 15,2% |

Wie attraktiv ist die CVS Health Dividende?

Das Management hat die Quartalsdividende in Höhe von 0,55 USD gegenüber dem Vorjahresquartal erwartungsgemäß um zehn Prozent angehoben.

Der Dividenden-Turbo zeigt für die CVS Health Aktie einen 5-Jahres-Mittelwert der Dividendenrendite von 2,8 Prozent an. Aktuell beträgt die Dividendenrendite knapp 2,3 Prozent womit der Dividenden-Turbo allein aus Sicht der Dividende nicht auf eine günstige Einstiegsgelegenheit hinweist.

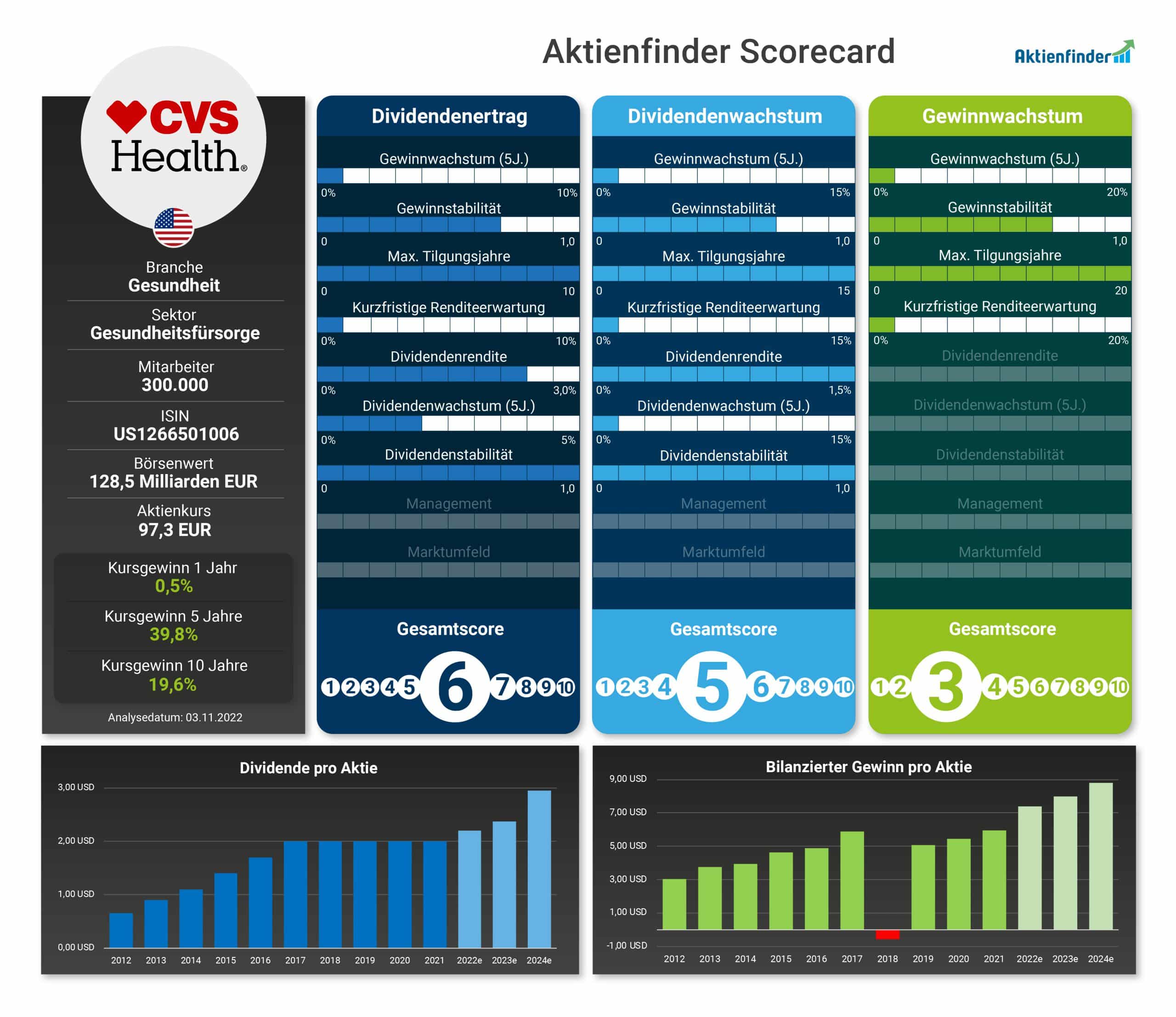

So schneidet CVS Health in der Aktienfinder Scorecard ab

Die Aktienfinder Scorecard gibt die Attraktivität einer Aktie für die drei beliebtesten Anlagestrategien wieder. Bei der Dividendenertrags-Strategie setzt du auf hohe Dividenden von Anfang an, bei der Dividendenwachstums-Strategie auf dynamisches Dividendenwachstum und bei der Gewinnwachstums-Strategie auf hohe Kursgewinne. Während einige Aktien für mehrere Strategien geeignet sind, schneiden andere Aktien nur bei einer oder auch keiner Anlagestrategie gut ab. Allen Anlagestrategien ist gemein, dass sie auf Qualitätsaktien mit langfristigem Gewinnwachstum setzen. In diesem Artikel stellen wir die Aktienfinder Scorecard vor.

Die CVS Health Aktie ist in erster Linie eine Aktie für Fans von Dividenden. Allerdings konnte das Gewinnwachstum auf die letzten fünf Jahre nicht überzeugen und sorgt mit der kurzfristigen negativen Renditeerwartung für keine hohen Gesamtscores in der Aktienfinder Scorecard.

Fazit – Die Euphorie endet bei den Wachstumsaussichten

Die Quartalszahlen von CVS Health konnten überzeugen und das Management hat die Prognose für das laufende Geschäftsjahr erhöht. Das erweiterte Geschäftsmodell um Dienstleistungen im Gesundheitssektor bietet aus meiner Sicht viel Zukunftspotenzial. Auch bezüglich des langjährigen Rechtsstreits um die Opioid-Schmerzmitteln ist nun eine Lösung in Sicht. Gemäß dem Motto „lieber ein Ende mit Schrecken als ein Schrecken ohne Ende“ sind die Rückstellungen und außergewöhnlichen Abschreibungen sogar positiv zu sehen.

Für das nächste Geschäftsjahr habe ich mir aufgrund der starken Quartalszahlen allerdings eine noch optimistischere Prognose seitens des Managements erhofft. Zudem hält das Geschäftsjahr 2024 gleich zwei negative Ereignisse parat. Diese Dämpfer in Kombination mit der bereits hohen Bewertung lassen mich von einem Kauf der CVS Health Aktie zum aktuellen Kurs absehen. Die Aktie ist derzeit eher ein Fall für ein Kauflimit oder einen Aktien-Sparplan.

Als Premium-Mitglied bekommst du Premium-Research auf dem Niveau eines hochklassigen Börsenbriefs. Zugleich erlangst du als Premium-Mitglied Zugriff auf den beliebtesten Aktienfinder Deutschlands. Alle hier getroffenen Aussagen bezüglich fundamentaler Qualität und Bewertung von CVS Health und vielen weiteren Aktien kannst du mit stets aktuellen Daten im Aktienfinder nachvollziehen.

6 Antworten

Hi David,

jetzt hat sich seit deiner Analyse der Kurs dem fairen Wert angepasst. Ist der Kurs für dich jetzt attraktiver für einen Einmalkauf? Du hast ja in deine Analyse bewusst den damaligen „aktuellen“ Kurs nicht aus kaufenswert gesehen.

lg

Hallo, der Kurs ist in jedem Fall nun attraktiver für einen Einmalkauf als noch im November. Die Aktien von Pharma-und Defensiv-Titel liefen um Jahresanfang schlechter. Interessant wird es, wie am 08. Februar die Quartalszahlen ausfallen und wie das Management den Ausblick einschätzt. Danach ist man noch schlauer. Keine Anlageberatung 😉

Servus David,

Starke Analyse.

Verstehe ich das richtig, du rechnest, dass in einem Jahr sich der aktuelles Kur auf den „Fair Value-Kurs“ von 93 USD verringert und somit eine Negativrendite von 1,3% zu Buche steht.

In der darauffolgenden Tabelle sagst du aber, dass du davon ausgehst bei einem Einstiegswert von 95 USD bis Ende ’23 eine Rendite von 0,3% hast. (klar, ist reine Einschätzung).

Woher kommt diese Differenz? Verstehe ich etwas falsch?

Hi Basti,

danke sehr! Das kläre ich gerne auf 🙂

Mit knapp 97 USD ist der Einstiegkurs höher als die angegebenen 95 USD in der Tabelle. Das macht besonders in einem kurzfristigen Anlagezeitraum schnell ein paar Prozentpunkte der Gesamtrendite aus.

Einstiegskurs mit 96,80 USD -> -1,3% p.a. bis 12/2023

Einstiegskurs mit 95,00 USD -> +0,3% p.a. bis 12/2023

Umso höher der Einstiegskurs ist, umso geringer fällt die zu erwartende Rendite aus. Wie du schon sagst, sind die dargelegten Renditeerwartungen reine persönliche Schätzungen und keine Anlageempfehlung!

danke für das Update zu CVS.

ich habe derzeit gute 2% meiner Anlage dort investiert. würdest du es bei deinem beschriebenen Ausblick für sinnvoll halten die Position zu verringern, z.b zu halbieren, um bei einem Kursrücksetzer gegebenenfalls neu einzusteigen?

herzliche Grüße!

Hi Piano, mein persönliches Fazit ist natürlich keine Anlageempfehlung oder -beratung.

Wenn du langfristig investiert bist und an das Unternehmen und dessen Geschäftsmodell glaubst, finde ich persönlich Buy&Hold den richtigen Ansatz. Reduzieren und später neu einzusteigen ist aus meiner Sicht spekulativ.