Nach Veröffentlichung der letzten Quartalsergebnisse hat die Cisco Aktie an der Börse auf einen Schlag 13 Prozent an Wert verloren. Da der US-Netzwerkausrüster auch in unserem Starterdepot enthalten ist, schauen wir uns nachfolgend an, was die Gründe für den Kurssturz sind. Außerdem verraten wir dir, ob sich jetzt eine gute Kaufgelegenheit für eine günstig bewertete Qualitätsaktie ergibt.

Eine frühere Analyse zu Cisco Systems (nachfolgend Cisco) mit ausführlicheren Informationen zu dem Geschäftsmodell findest du hier auf unserem Blog.

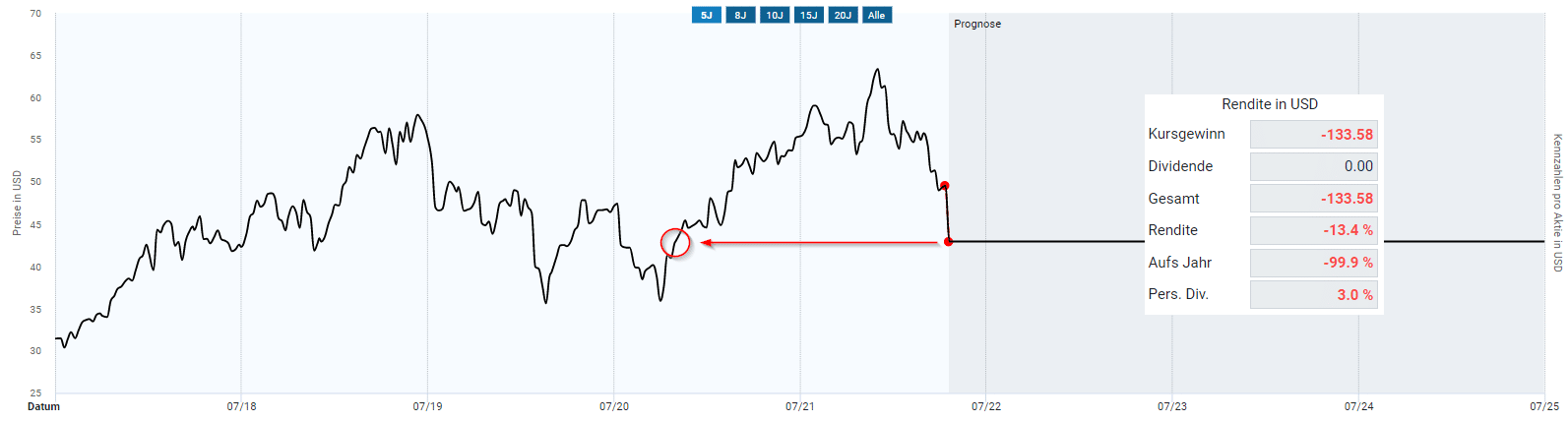

- Warum hat die Cisco Aktie 13% verloren? Der Netzwerkausrüster Cisco präsentierte seine Quartalszahlen. Am Tag darauf fiel der Aktienkurs von Cisco zum Handelsbeginn um 13 Prozent. Noch vor den Quartalszahlen kostete eine Cisco Aktie rund 48 USD. Am darauffolgenden Handelstag war die Aktie für etwa 41 USD zu haben.

- Was sind die Hintergründe? Der Quartalsumsatz lag deutlich unter den Geschäftserwartungen. Der Russland-Ukraine-Krieg und die Lockdowns in China beeinträchtigen das Geschäft. Für das nächste Quartal prognostiziert das Management rückgängige Umsätze und senkte dazu passend auch den Geschäftsausblick für das laufende Geschäftsjahr.

- Wie ist die Situation einzuschätzen? Die äußeren Umstände belasten das Geschäft und damit den Aktienkurs von Cisco. Der Aktienkurs ist gefallen und die Dividendenrendite auf verlockende 3,5 Prozent gestiegen. Wenn sich aber die negativen Einflüsse als dauerhaft erweisen, ist ein weiterer Kursrückgang der Aktie denkbar. Aus meiner Sicht sorgen die Ergebnisse des Software-Abonnement-Geschäfts für Skepsis.

Cisco in der Kurzfassung

Ein Dinosaurier des Tech-Sektors: Cisco ist ein echtes Urgestein. Im Jahr 1984 wurde Cisco, mit dem Ziel die Vernetzung zwischen Computern zu vereinfachen, gegründet. Cisco profitierte vom Internetboom und war 2000 sogar mit einem Börsenwert von ca. 555 Milliarden noch vor Microsoft gemessen an der Marktkapitalisierung das wertvollste Unternehmen weltweit.

So verdient Cisco Geld: Seit Jahrzehnten stellt Cisco Hardware wie Router und Switches (Netzwerke) bereit, um den reibungslosen, digitalen Datenfluss zu ermöglichen. Seit 2017 verfolgt Cisco zudem das Potenzial von „Intent-based Networking“, um Netzwerkkonfiguration über die künstliche Intelligenz zu vereinfachen und zu automatisieren. Mit der zunehmenden Komplexität der Netzwerklandschaften sind die kundenindividuellen Bedürfnisse gestiegen. Mit dem Software-Geschäft koppelt sich Cisco vom traditionellen Hardware-Geschäft zunehmend ab und kann über Skalierungseffekte und dauerhafte Abonnementsmodelle für höhere Margen und dauerhafte Umsätze sorgen.

Cisco in der Stagnationsphase: Die Umsätze von Cisco stagnieren seit dem Jahr 2013. Das durchschnittliche Umsatzwachstum der letzten zehn Jahre beträgt nur 1,2 Prozent. Dagegen konnte Cisco die operative Marge über zehn Jahre von 23 Prozent auf 27 Prozent steigern. Jedoch war die operative Marge des letztens Geschäftsjahrs 2021 mit 27,3 Prozent im Vergleich zu 28,0 Prozent des Geschäftsjahres 2019 leicht rückgängig.

Lohnender Dividendentitel: Wer vor zehn Jahren, also im Mai 2012, in die Cisco Aktie investierte, ist damals mit einer Dividendenrendite von 1,6 Prozent eingestiegen. Durch das rasante Dividendenwachstum auf zehn Jahre in Höhe von 18,7 Prozent pro Jahr freut sich dieser Aktionär gemessen am damaligen Einstiegskurs über eine persönliche Dividendenrendite von 9,1 Prozent. Damit ist Cisco ein Paradebeispiel für eine erfolgreiche Dividenden-Wachstumsstrategie. Auch mit den zuletzt enttäuschenden Quartalszahlen konnte Cisco eine Kurssteigerung um 157 Prozent auf die letzten zehn Jahre erzielen, was eine Kursrendite von etwa 10 Prozent pro Jahr ohne Dividenden entspricht.

Wie stark ist die Cisco Aktie abgestürzt?

Nach den veröffentlichten Quartalsergebnissen ist die Cisco Aktie um 13 Prozent eingebrochen. Am Mittwochabend musste ein Aktionär etwa 48 USD für eine Cisco Aktie auf den Tisch legen. Nach den Quartalszahlen fiel die Aktie auf rund 41 USD. Auf diesem Niveau lag der Aktienkurs zuletzt im November 2020. Vergleichen mit dem All-Time-High aus Dezember 2021 verlor der Aktienkurs im Laufe dieses Jahres insgesamt 29 Prozent.

Was sind die Hintergründe?

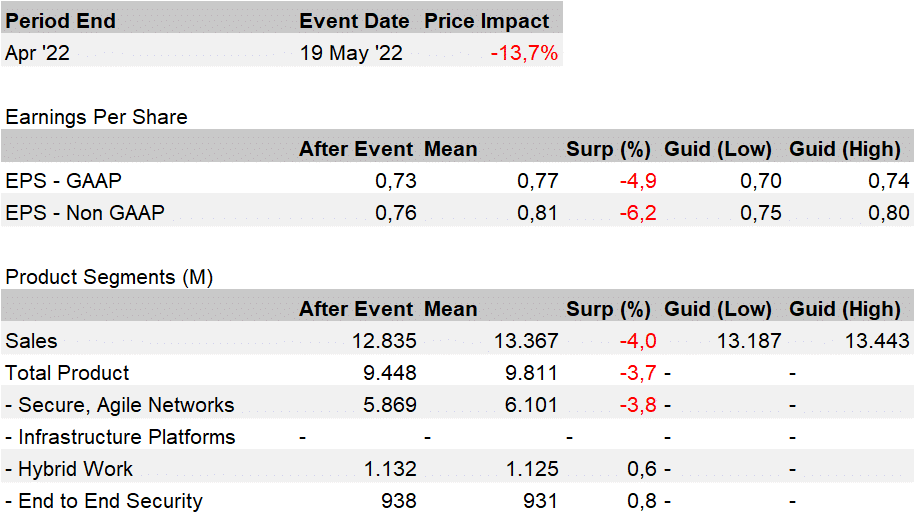

Cisco vermeldet mit dem Geschäftsergebnis zum dritten Quartal einen gleichbleibenden Umsatz zum Vorjahresquartal. Dagegen stieg der bilanzierte Nettogewinn um sechs Prozent, da das Unternehmen seine operativen Kosten senken konnte. Der Gewinn pro Aktie stieg bedingt durch Aktienrückkäufe mit sieben Prozent etwas stärker als der Nettogewinn.

Noch im letzten Quartalsbericht vom 16. Februar 2022 hatte das Management eine Prognose für das laufende dritte Quartal veröffentlicht. Im Februar 2022 erwartete das Management eine Umsatzsteigerung von drei bis fünf Prozent im Vergleich zum Vorjahresquartal. Diese Umsatzprognose hat sich durch den stagnierenden Umsatz nicht erfüllt. Jedoch ist der Gewinn pro Aktie im Rahmen der Erwartungen des Managements ausgefallen, weil Cisco seine Vertriebs- und Marketing- und Verwaltungskosten im abgelaufenen Quartal um knapp 200 Millionen USD senken konnte.

Dennoch waren die Schätzungen der Analysten deutlich optimistischer als die Prognosen des Managements. Die Analysten erwarteten im Durchschnitt einen bilanzierten Gewinn pro Aktie von 0,77 USD. Damit lag der Gewinn pro Aktie mit 0,73 USD knapp fünf Prozent unter den Erwartungen der Analysten. Die Prognose des Managements wurde zwar getroffen, doch die Erwartung des Markts und der Analysten wurde verfehlt.

Die enttäuschenden Umsätze zwingen das Management den Geschäftsausblick für das laufende Geschäftsjahr, welches im Juni 2022 endet, zu senken. Das prognostizierte Umsatzwachstum von 5,5 bis 6,5 Prozent sinkt damit auf nur noch 2,0 bis 3,0 Prozent. Für das letzte Quartal wird sogar von einem Umsatzrückgang von -1,0 bis -5,5 Prozent ausgegangen Die Prognose des Gewinns pro Aktie für das gesamte Geschäftsjahr sinkt ebenfalls.

Der Chief Executive Officer (CEO) Chuck Robbins verweist im kürzlichen Conference Web Call anlässlich der Quartalszahlen auf folgende zwei Ereignisse, die das Geschäft von Cisco beeinträchtigen:

„However, there were two unanticipated events since our last earnings call which impacted our Q3 revenue performance. The first is the war in Ukraine. This resulted in us ceasing operations in Russia and Belarus and had a corresponding revenue impact, […]. The second relates to COVID-related lockdowns in China, which began in late March. These lockdowns resulted in an even more severe shortage of certain critical components. This in turn prevented us from shipping products to customers at the levels we originally anticipated heading into Q3.“

CEO Chuck Robbins

Zum einen belastet der Russland-Ukraine-Krieg die Umsätze, da in beiden Ländern das Geschäft vollständig eingestellt wurde. Dies soll bereits im abgelaufenen Quartal das Umsatzwachstum von Cisco um zwei Prozent belasten haben. Zum anderen verschärften sich durch die erneuten Lockdowns in China die Lieferengpässe, womit Komponenten für die Produktion fehlen.

Während sich für die Region Americas der Umsatz stabil entwickelte, standen die Regionen EMEA (Europe, Middle East and Africa) sowie APJC (Asia Pacific, Japan und China) unter Druck. Beide Regionen verloren sechs Prozent gegenüber dem Vorjahresquartal und sorgten für eine Stagnation beim Gesamtumsatz.

Laut dem CEO ist in den kommenden Quartalen die Umsatzentwicklung hauptsächlich von der Warenverfügbarkeit der benötigten Komponenten für die Produktion abhängig:

„We believe that our revenue performance in the upcoming quarters is less dependent on demand and more dependent on the supply availability in this increasingly complex environment.“ CEO Chuck Robbins

Zusätzlich zum Ukraine-Krieg und den verschärften Lieferengpassen sorgte eine zusätzliche Woche im Vergleichsquartal des Vorjahres für einen starken Vergleichswert. Der „Extra Week Impact“ war allerdings im Vorfeld bekannt und in der Umsatzprognose des Managements bereits enthalten.

„And as a reminder, Q3 of last year included an extra week, which was a benefit to total revenue in Q3 of '21 of approximately 3 full percentage points of growth.“ CFO Scott Herren

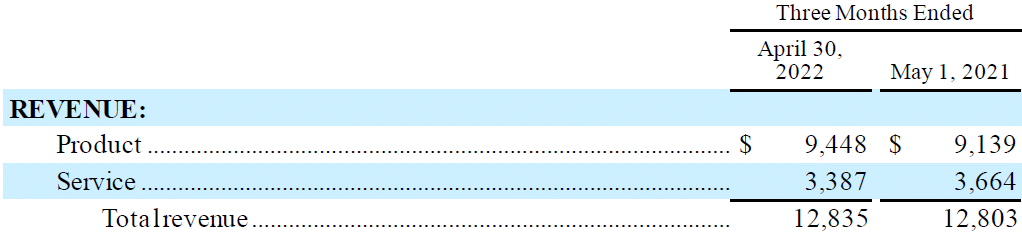

Cisco unterteilt seinen Umsatz in Products und Services. Der Umsatz in Products konnte um drei Prozent auf 9,45 Milliarden USD zulegen. In den zwei Quartalen zuvor wuchs der Umsatz mit Products dagegen um zehn Prozent. Der Umsatz aus Services fiel sogar um acht Prozent auf 3,39 Milliarden USD. In den Vorquartalen verlief dagegen der Umsatz aus Services stabil gegenüber den Vorjahresquartalen.

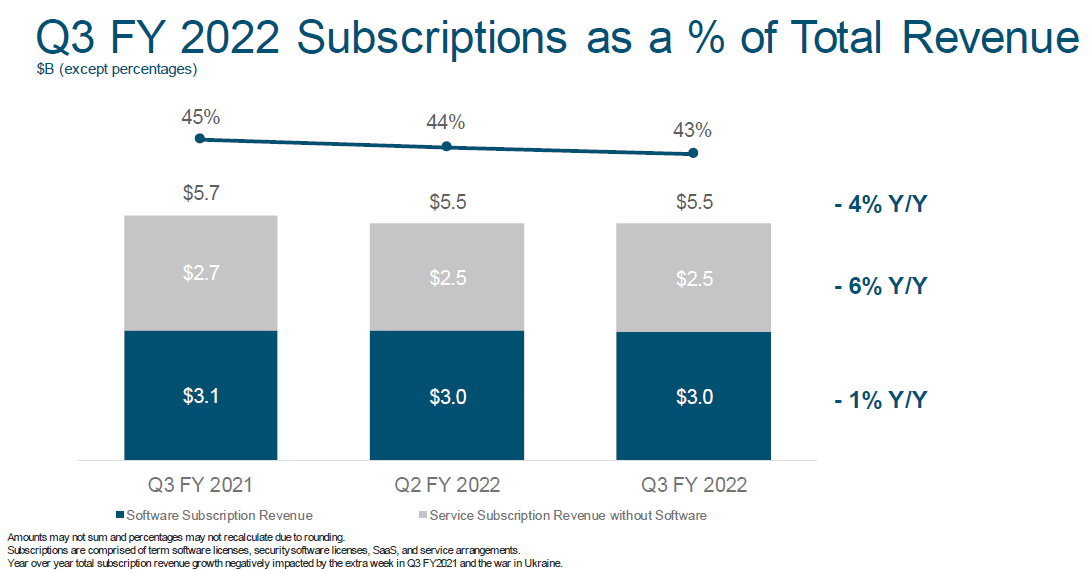

Der Quartalsumsatz im Software-Geschäft betrug 3,7 Milliarden USD und entspricht damit 63 Prozent des Umsatzes von Cisco. Im Vergleich zum Vorquartal ging der Umsatz um drei Prozent zurück. Auch die wiederkehrenden Software-Subscriptions-Umsätze (Abonnements) sanken um einen Prozent, die 83 Prozent aller Softwareumsätze ausmachen. Laut dem CFO verringern die beiden genannten Sondereffekte das Software-Wachstum ebenfalls um fünf Prozent. Doch auch mit der Berücksichtigung des Sondereffekts schwächt sich die Umsatzsteigerung des Software-Geschäfts im Vergleich zum vorausgegangenen zweiten Quartal mit prozentualen Wachstumsraten von zwölf sowie sechs Prozent deutlich ab. Das Management liefert für die rückgängigen Wachstumsraten keine weiteren Hintergründe. Lieferengpässe sind für Software-Lösungen keine plausible Erklärung. Durch die wirtschaftlichen, politischen Risiken ist aber denkbar, dass einige Unternehmen aufgrund der drohenden Stagflation oder Rezession bereits beginnen hohe Investitionen in die IT-Infrastruktur zurückzufahren. Eine ähnliche Situation war bereits während der Covid-19-Pandemie feststellbar.

Die Umsätze, die allein über Subscriptions mit Software oder mit Services ohne Softwarenutzung erwirtschaftet werden, sind insgesamt um vier Prozent gesunken. Laut dem CFO haben Sondereffekte das Wachstum um sieben Prozent gesenkt. Der Anteil von Subscriptions am Gesamtumsatz von Cisco hat sich gegenüber dem Vorjahr von 45 Prozent auf 43 Prozent verringert.

Die Ergebnisse rund um Software und Subscriptions widersprechen folgende Aussage des CFO Scott Herren im Conference Web Call, da das Wachstum mit Software-Lösungen sich abschwächt und auch der Umsatzanteil von Subscriptions sich selbst abzüglich der Sondereffekte verringert.

„We continue to make progress on our transformation metrics as we shift our business to more subscriptions and software.“

CFO Scott Herren

Trotz der kurzfristigen Herausforderung ist der CEO Chuck Robbins wenig überraschend optimistisch eingestellt und sieht Cisco langfristig auf einen guten Weg. Für die langfristige Perspektive sollen die aktuellen Widerstände keine Auswirkungen haben.

„While we are facing some short-term challenges, it does not change our long-term outlook, our alignment to our customers' most critical challenges or our belief in the tremendous opportunities in front of us.“

CEO Chuck Robbins

Wie ist die Situation bei Cisco einzuschätzen?

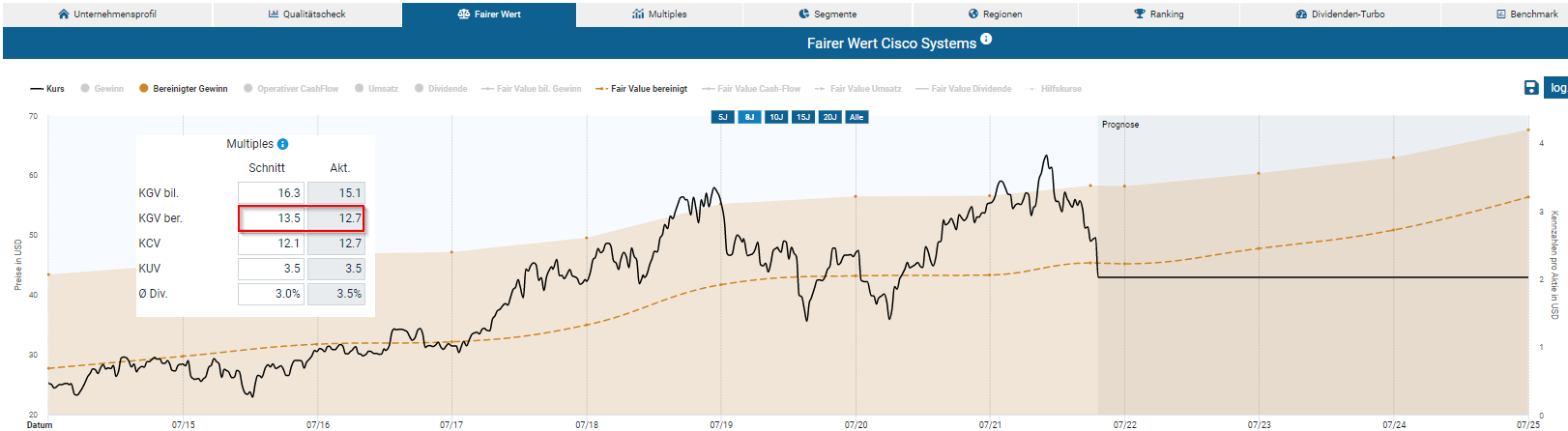

Laut der Dynamischen Aktienbewertung des Aktienfinders war Cisco in den letzten beiden Jahren gemessen am bereinigten Gewinn der letzten acht Jahre überbewertet. Diese Überwertung hat sich nun innerhalb eines halben Jahres auch aufgrund der schwächeren Marktphase abgebaut. Nach Veröffentlichung der Quartalsergebnisse ist die Cisco Aktie sogar unter der fairen Bewertung des bereinigten Gewinns gefallen. Die faire Bewertung entspricht aktuell ein Kurs-Gewinn-Verhältnis (KGV) von 13,5. Das aktuelle bereinigte KGV beträgt 12,7. Damit liegt der Cisco Aktienkurs mit 43 USD gemessen am bereinigten Gewinn der letzten acht Jahre leicht unter dem aktuellen fairen Wert mit rund 45 USD.

Auch wenn das Management die Herausforderungen durch die Lockdowns in China und den Russland-Ukraine-Krieg als vorübergehend einschätzt, können die Lieferketten und Absatzmärkte weitaus länger gestört sein und auch die Ergebnisse das nächste Geschäftsjahr deutlich belasten. Diese Möglichkeit schätzt das Management derzeit als unwahrscheinlich ein. Die nächsten Quartalsergebnisse zum Geschäftsjahresende werden aber Klarheit bringen. Dazu beunruhigen mich neben den Lieferketten-Risiken die abschwächenden Software- und Subscriptions-Umsätze. Das Software- und Subscriptions-Geschäft ist die Basis für den erfolgreichen Wandel des ursprünglichen Hardware-Herstellers zu einem margenstarken Software- und Dienstleistungsunternehmen. Wenn Cisco in diesem Bereich operative Schwierigkeiten aufweist, stehen dem Unternehmen erstmal schwierige Zeiten bevor.

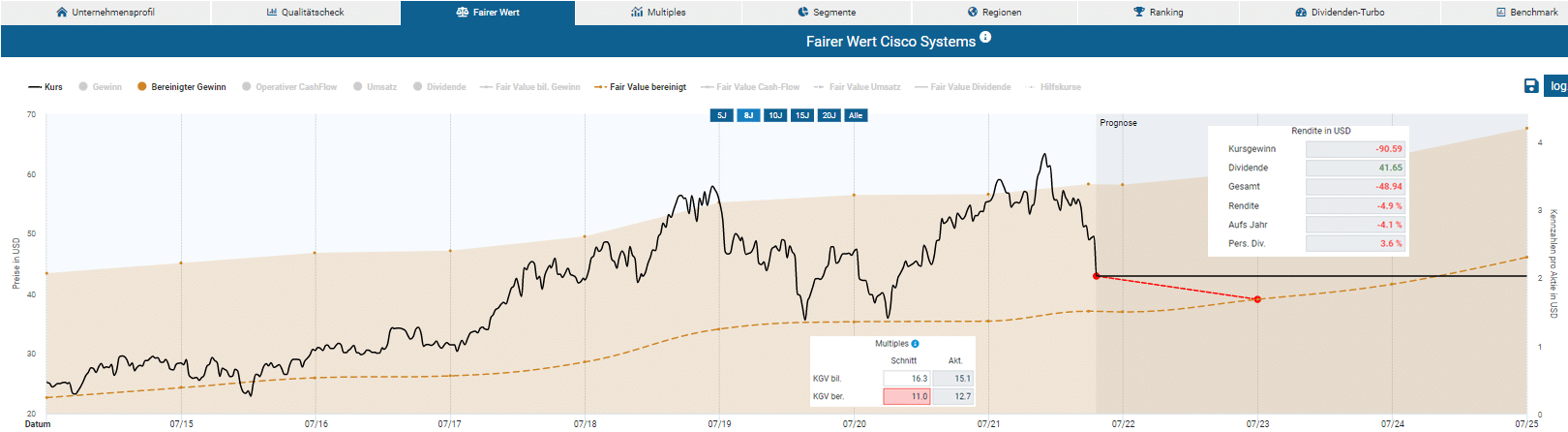

Aufgrund dieser Gründe bin ich bei der Bewertung von Cisco vorsichtig und korrigiere das KGV des bereinigten Gewinns von 13,5 auf 11,0. Dadurch ergibt sich für das nächste Geschäftsjahr ein leichtes Rückschlagspotenzial um fünf Prozent. Sofern sich die Lieferketten-Problematik als eine dauerhafte Herausforderung herausstellt und das Software- und Subscriptions-Geschäft kein Wachstumstreiber für das Unternehmen ist, werden die Prognosen der Analysten und einhergehend die faire Bewertung weiter sinken und sich das Rückschlagspotenzial der Cisco Aktie erhöhen.

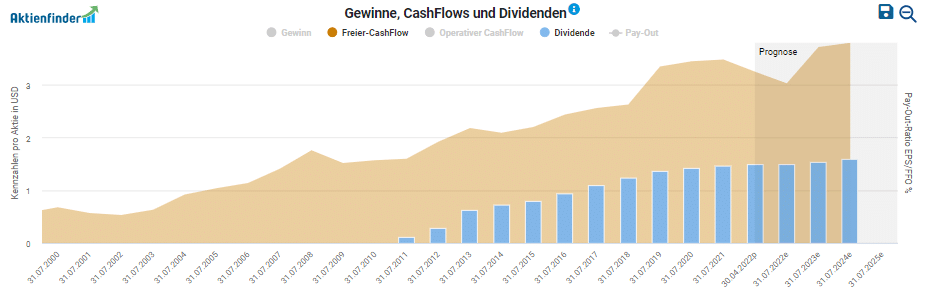

Im Dividenden-Turbo wird ersichtlich, dass die Dividendenrendite sich nach der Kurskorrektur mit 3,5 Prozent auf einem hohen Niveau befindet. Noch Dezember 2021 betrug die Dividendenrendite für Cisco 2,3 Prozent. Cisco steigert die Dividende seit 10 Jahren und hat im Aktienfinder eine Dividendenstabilität von 0,98 von maximal 1,00.

Gemessen am freien Cash-Flow scheint die Dividende sicher zu sein. Die Pay-out Ratio zwischen Dividende und freier Cash-Flow beträgt niedrige 45,8 Prozent. Von einer Kürzung der Dividende ist nicht auszugehen. Für Cisco ist sogar noch viel Spielraum für weitere Dividendenerhöhungen vorhanden.

Fazit: Die Skepsis überwiegt

Die letzten Quartalsergebnisse von Cisco sorgten für Unsicherheit bei den Aktionären, was den letzten Kursrückgang mit 13 Prozent erklärt. Die Umsatzzahlen aus dem dritten Geschäftsquartal enttäuschten und das Management sah sich gezwungen die Erwartungen für das laufende Geschäftsjahr zu senken. Inwieweit die Ausmaße der Lockdowns in China, der Russland-Ukraine-Krieg und drohende politische und wirtschaftliche Unsicherheiten die Geschäftsergebnisse beeinflussen und ob meine Sorgen um das Software- und Subscriptions-Geschäft berechtigt sind, wird sich mit den abschließenden Geschäftszahlen zum Geschäftsjahresende zeigen.

Aus Sicht der Bewertung wäre Cisco aufgrund der Risiken für mich aktuell kein Kauf. Wenn die Cisco Aktie weiter sinkt und alle Risiken, die ich in dem Unternehmen sehe, stärker eingepreist sind, könnte das Tech-Unternehmen ein lukratives Investment sein. Cisco ist ein sicherer, zuverlässiger Dividendenzahler mit gleichzeitig hoher Dividendenrendite. Wenn du auf der Suche nach einem zuverlässigen Dividendenzahler bist und von dem Geschäftsmodell überzeugt bist, lohnt es sich Cisco in den nächsten Wochen und Monaten genauer unter die Lupe zu nehmen. Falls dir Cisco nicht zusagt, findest du im beliebtesten Aktienfinder Deutschlands hunderte weiterer Qualitätsaktien mit und ohne Dividende.

4 Antworten

Schöne detaillierte Analyse!

Cisco läuft mit kleinem Sparplan weiter um die Risiken zu „hedgen“ und den Einstandspreis ein wenig zu drücken. 🙂

Gerade die PayOut Rate und die Zuverlässigkeit ist für mich sehr wichtig.

Aber die Risiken sollte man nicht unter acht lassen – da gebe ich dir vollkommen recht.

Es bleibt spannend – Als Sparplan würde ich es laufen lassen – als Einzelinvestment sehe ich noch ein wenig tiefer. 🙂

Danke dir David!

Hi Daniel,

danke sehr für dein Feedback. Ich bin absolut deiner Meinung 🙂

Viele Grüße

David

Vielen Dank

Bitte sehr!