Die BASF Aktie ist eine der beliebtesten Aktien in deutschen Depots und liegt laut einer Auswertung der Consorsbank auf Platz 4. Eine im Zusammenhang mit BASF bekannte Daumenregel besagt:

Kaufe BASF bei einer Dividendenrendite von 4 Prozent.

Aktuell beträgt die Dividendenrendite von BASF 4,6%. Ist die Aktie also ein Kauf? Ob die 4-Prozent-Regel stimmt und welche Rendite du bei einem Kauf der BASF Aktie tatsächlich erwarten darfst, erfährst du in diesem Artikel.

Die BASF Aktienanalyse kannst du dir auch auf YouTube als Video ansehen. Auf dem Aktienfinder-Blog und auf YouTube gibt es zudem noch viele weitere kostenlose Aktienanalysen zu entdecken.

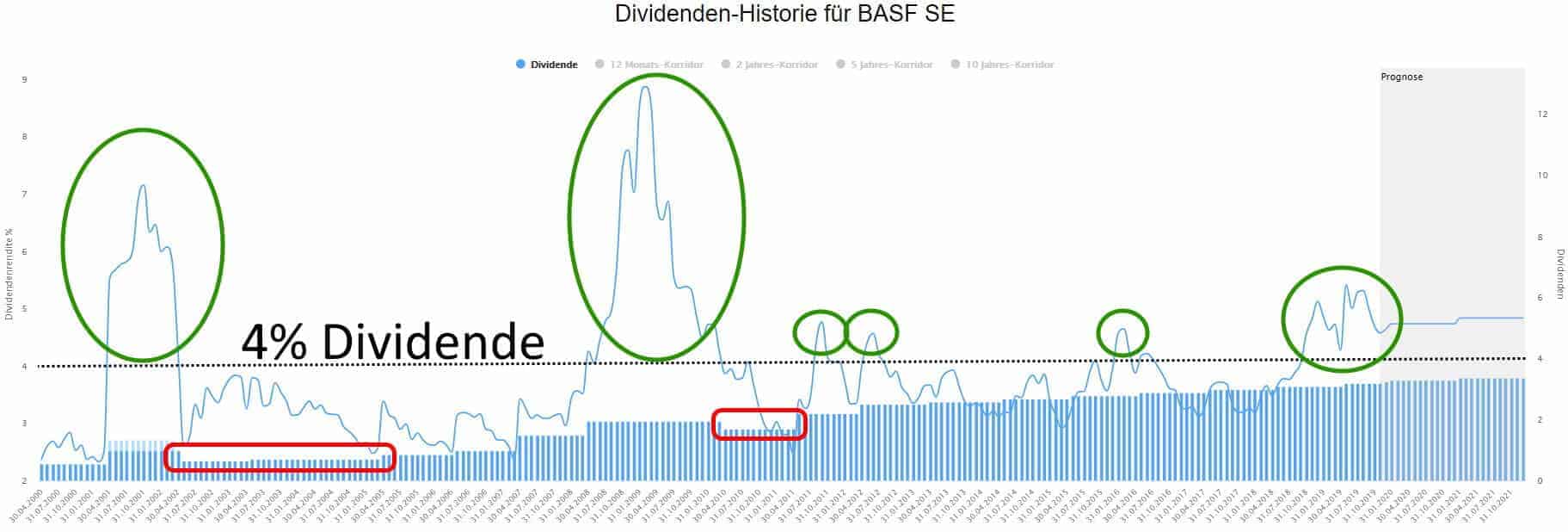

Schauen wir uns zunächst die Erfolgsserie der 4-Prozent-Regel anhand folgender Grafik an:

Die Dividendenrendite als Kaufsignal und Verkaufssignal zu nutzen, kann nur funktionieren, wenn sich die Dividende zuverlässig entwickelt. Ansonsten droht eine anstehende Dividendenkürzung das vermeintliche Schnäppchen zunichte zu machen. Wäre doch schade, wenn nach dem Aktienkauf von den 4 Prozent Dividende auf einen Schlag nur z.B. nur noch 2 Prozent übrig sind und der Aktienkurs wegen schlechter Unternehmenszahlen gen Süden rauscht.

BASF hat seit dem Jahr 2000 bereits zwei Mal die Dividende gekürzt (siehe rot markierte Bereiche). Allerdings fielen beide Kürzung moderat aus und erreichte die Dividende nach jeder Kürzung stets neue Rekordhöhen, weshalb BASF allgemein als zuverlässiger Dividendenzahler gilt.

Ein Kauf der BASF Aktie bei 4 Prozent Dividendenrendite hat sich in den wirtschaftlich guten Jahren von 2011 bis 2016 (3 kleine grüne Kreise) tatsächlich als guter Einstiegszeitpunkt erwiesen. Anders während der Finanzkrise 2008/2009. Damals sprang die Dividendenrendite auf bis zu 9 Prozent. Ein Einstieg bei 4 Prozent im Frühjahr 2008 hätte zu starken Kursverlusten geführt, die man allerdings nach 2 ½ Jahren ausgesessen hätte. Im Jahr 2001 hat eine Sonderdividende zu einer erhöhten Dividendenrendite geführt. Im Fall einer einmalig hohen Dividende macht die 4 Prozent-Regel keinen Sinn – ich wette, dass damals dennoch einige Aktionäre zugegriffen haben.

In der aktuellen Situation wäre ein Einstieg bei 4 Prozent im September des Vorjahres (vor 14 Monaten) allerdings verfrüht gewesen. Denn der Aktienkurs fiel von 76 Euro weiter auf unter 60 Euro und erreichte im Zuge des Kursrückgangs in Spitze eine Dividendenrendite von 5,5 Prozent.

Gewinn statt Dividende als Kaufsignal

Dank stabiler Dividenden scheint die 4-Prozent-Regel in ruhigem Fahrwasser weitgehend zu funktionieren, während sie in Krisenzeiten an ihre Grenzen stößt. Im Allgemeinen rate ich jedoch dringend davon ab, BASF oder irgendeine andere Aktie allein auf Grundlage der Dividendenrendite zu kaufen (oder zu verkaufen). Stattdessen sollte die langfristige Gewinnentwicklung im Vordergrund stehen. Denn:

- die langfristige Entwicklung der Dividende hängt vom langfristigen Gewinnwachstum ab

- der langfristige Kursgewinn hängt ebenfalls vom langfristigen Gewinnwachstum ab

Kurzum: das langfristige Gewinnwachstum entscheidet, ob du mit einer Aktie langfristig Rendite erzielen wirst oder nicht.

Allerdings beeinflusst auch der Kaufpreis deine Rendite. Und das langfristige Gewinnwachstum sagt zunächst einmal nichts darüber aus, ob eine Aktie gerade günstig oder teuer zu haben ist. Um das herauszufinden, kannst du dich anstatt an der Dividendenrendite auch an den zentralen Erfolgsgrößen des Gewinns und des operativen Cash-Flows orientieren. Sind das aktuelle KGV und das KCV (Kurs-Cash-Flow-Verhältnis) niedriger als im historischen Mittel, ist die Aktie günstig bewertet und umgekehrt. Die Dividendenrendite kann als zusätzlicher Bewertungsmaßstab herangezogen werden. Die Dynamische Aktienbewertung macht all das.

Sinn macht ein solches Bewertungsverfahren allerdings nur bei Qualitätsunternehmen mit stabilem Gewinn und Cash-Flow, weil das KGV und KCV ansonsten Zufallsgrößen sind. Auch die Dividende kann im Fall stark schwankender Gewinne und Cash-Flows nicht sicher sein. Mit einer Gewinnstabilität von + 0.57 von maximal 1.0 liegt BASF schon im Graubereich. Besser hingegen sieht es bei der Stabilität des operativen Cash-Flows mit +0.86 aus. Aufgrund der stabileren Entwicklung des operativen Cash-Flows scheint dieser zugleich besser für die Bewertung geeignet zu sein als der bilanzierte Gewinn. Die Stabilität der Dividende beträgt übrigens + 0.97 und bestätigt den Eindruck von BASF als zuverlässigen Dividendenzahler, so dass wir die Dividendenrendite als zusätzlichen Bewertungsmaßstab guten Gewissens heranziehen können. Dividenden entwickeln sich in der Regel stabiler als Gewinn und Cash-Flow, weil das Management einen gewissen Ermessensspielraum bei der Höhe der Dividende hat, während Gewinn und Cash-Flow in erster Linie vom Markt bestimmt werden.

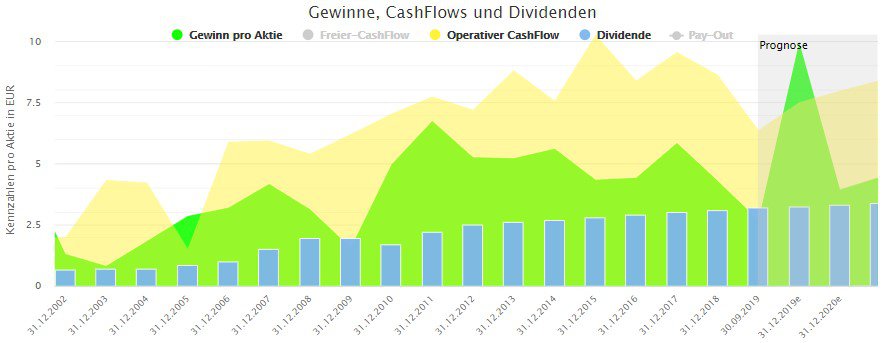

So sieht die langfristige Entwicklung von Gewinn, Cash-Flow und Dividende für die BASF Aktie aus:

Es gibt im Aktienfinder hunderte von Unternehmen, die eine zuverlässigere Gewinnentwicklung aufweisen. Doch trotz des Aufs und Abs steigen die Gewinne und Cash-Flows langfristig gesehen, was immerhin schon mal die Grundlage für ein erfolgversprechendes Investment ist.

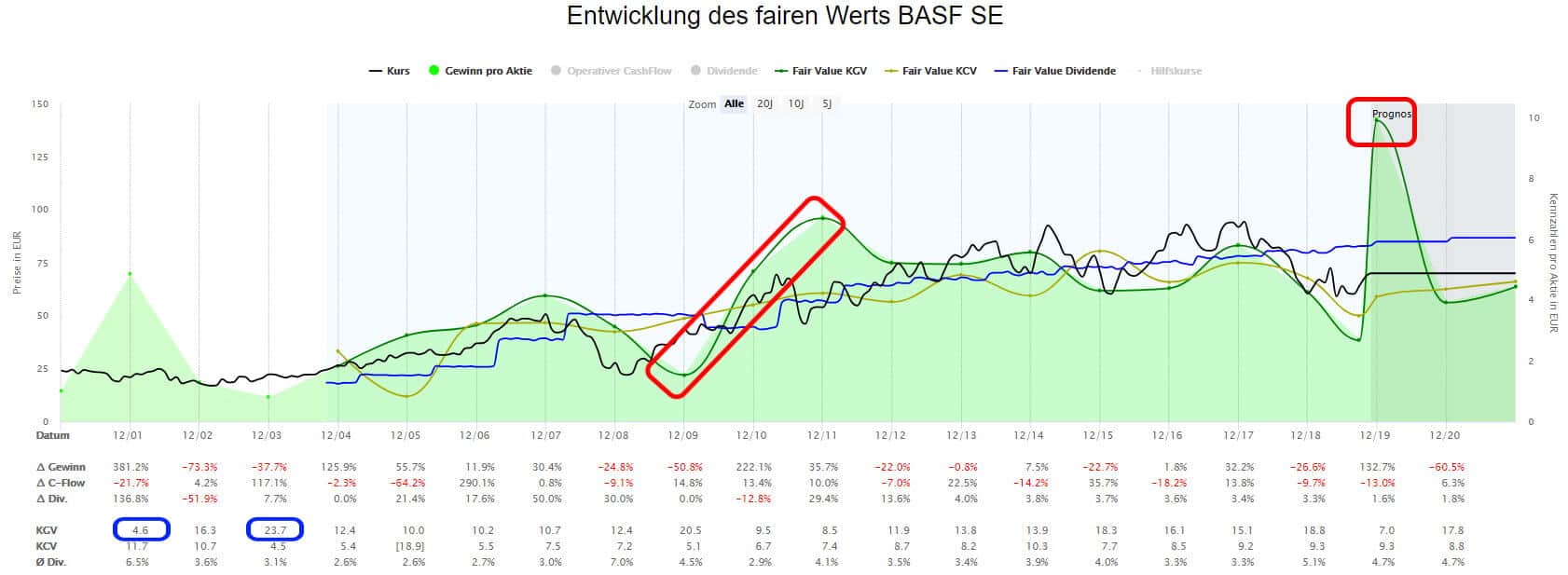

Für die Berechnung des durchschnittlichen KGVs, KCVs sowie der durchschnittlichen Dividendenrendite ziehe ich den Zeitraum beginnend ab 2004 heran. Dadurch fließen das sehr niedrige KGV von 4,4 im Jahr 2001 sowie das hohe KGV von 2003 nicht in die Durchschnittsberechnung mit ein (blau umrandet). Innerhalb des Zeitraums von 2004 bis heute war die durchschnittliche Bewertung von BASF wie folgt:

- KGV: 14,3

- KCV: 7,8

- Dividendenrendite: 3,9%

Die durchschnittliche Dividendenrendite fällt wegen der Ausreißer nach oben während der Finanzkrise relativ hoch aus. In der Grafik sind der bilanzierte Gewinn pro Aktie sowie die berechneten fairen Werte und der tatsächliche Aktienkurs eingeblendet. Der faire Wert Gewinn verläuft parallel zum Gewinn pro Aktie, weil die Berechnung des fairen Werts Gewinn auf dem Gewinn pro Aktie basierte. Schlägt der Gewinn in eine Richtung aus, schlägt auch der faire Wert Gewinn in dieselbe Richtung aus. Diese Abhängigkeit führt aber auch dazu, dass bei extremen Ausschlägen der faire Wert Gewinn des betroffenen Jahres nicht zu gebrauchen ist (z.B. während der Finanzkrise für 2009 – 2011 und für 2019 – Rot umrandet). Der faire Wert Cash-Flow ist dank der höheren Stabilität des operativen Cash-Flows einfacher zu benutzen.

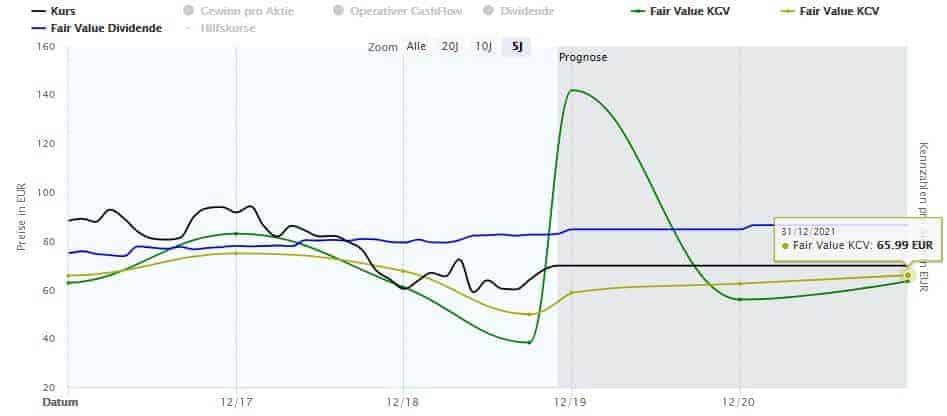

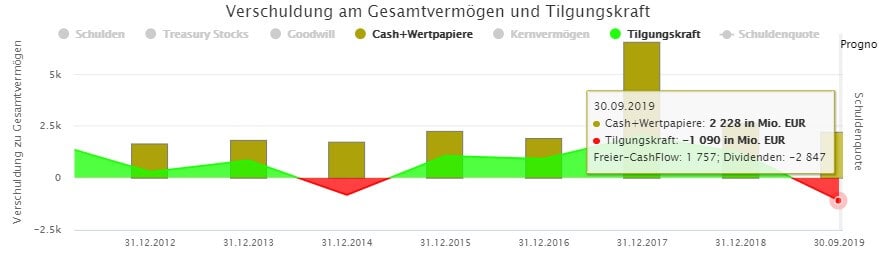

Beim Zoom in die gegenwärtige Bewertung erkennst du, wie der Aktienkurs im Jahr 2017 parallel zu sinkenden Gewinnen und Cash-Flows nachgegeben hat. Nach einer jüngsten Erholung liegt der Aktienkurs bei 70 Euro. Basierend auf dem fairen Wert Dividende (blaue Linie) scheint BASF 85 Euro wert und damit unterbewertet zu sein. Diese Einschätzung deckt sich mit der Erwartungshaltung, dass die BASF Aktie mit einer Dividendenrendite von 4,6 Prozent ein Schnäppchen sei. Auf Basis des operativen Cash-Flows für das laufende Geschäftsjahr ist die Aktie jedoch „nur“ 59 Euro wert. Und aufgrund laut Prognosen nur schwach anziehender Gewinne und Cash-Flows erhöhen sich diese Werte in den nächsten beiden Geschäftsjahren ebenfalls nur leicht, so dass die Aktie im Geschäftsjahr 2021 auf einen fairen Wert zwischen 64 – 66 Euro erreicht. D.h. BASF Aktie wäre auch in zwei Jahren noch immer minimal überbewertet. Diesem Szenario entsprechend ist mittelfristig nicht von steigenden Kursen auszugehen und wird die erzielte Rendite hauptsächlich von der Dividende erwirtschaftet. Doch ist auch die Dividende nicht in Stein gemeißelt. Zwar ist es erklärtes Ziel des Managements, die Dividende zu steigern oder mindestens konstant zu halten. Allerdings wird die Dividende schon heute nicht mehr vollständig durch den Free-Cash-Flow gedeckt. 2019 wurden wurden Dividenden im Wert von 2,847 Mrd. Euro ausgeschüttet, was bei einem Free-Cash-Flow von 1,757 eine Unterdeckung von 1,090 Milliarden Euro ergibt.

Das Risiko einer weiteren Dividendenkürzung wird wahrscheinlich, wenn sich das Geschäft schlechter als prognostiziert entwickelt. Jedenfalls lässt der Trend nichts gutes erahnen. Obwohl der Umsatz leicht wächst, ist das Ergebnis seit 2018 aufgrund sinkender Margen rückläufig. Der Umsatzrückgang von 2015 auf 2016 von über 10 Milliarden Euro ist übrigens in erster Linie durch den Verkauf des Gashandels- und Gasspeichergeschäfts an Gazprom entstanden und nicht negativ zu werten.

Die sinkenden Margen hingegen sind beunruhigend. BASF nennt folgende Ursachen:

- Im Hauptsegment der Basischemikalien sanken die Absatzpreise

- Höhere Rohstoffpreise führten zu steigenden Kosten

- Der Handelskonflikt China – USA sowie die andauernde Zinsverwerfung belasteten die Weltkonjunktur

- Zunehmende Konkurrenz aus China im Bereich Basischemikalien drückte auf die Margen, wobei BASF hier mit einem neuen Verbundstandort in Guangdong (China) für 10 Milliarden USD gegensteuert

Zusätzlich Faktoren haben sich ebenfalls negativ auf den Unternehmensgewinn ausgewirkt, werden sich vermutlich jedoch nicht wiederholen:

- Negative Wechselkurseinflüsse

- Niedriger Wasserstand am Rhein

- Integrationskosten erworbener Unternehmensanteile von Bayer

Für 2019 erwartet das Management einen Rückgang des EBIT um bis zu 30 Prozent. Hinter dem prognostizierten Gewinnsprung für 2019 im Aktienfinder vermute ich die Einbringung des Öl- und Gasgeschäfts von BASF in ein Join-Venture namens Wintershall DEA mit LetterOne.

6 Antworten

Hallo Torsten,

wenn ich hergehe und bei Yahoo Finance mir die Wachstumsaussichten der US Mitbewerber (siehe Aktienfinder) ansehe, ist dort überall von Wachstum die Rede. Könnte man davon ausgehen, dass die Prognosen zu BASF zu konservativ sind? Gerade im Bezug auf das China Geschäft von BASF!!!

MFG Alex

Hallo Torsten,

wieder mal eine ausführliche Aktien-Analyse unter Zuhilfenahme und detaillierter Beschreibung der Informationen aus dem Aktienfinder und deinem Hintergrundwissen aus dem allgemeinen Wirtschaftsumfeld des Unternehmens.

Macht einfach nur Spaß deine Blogeinträge zu lesen und deine Videos zu schauen, daher vielen herzlichen Dank für deinen Aufwand und dein Herzblut verbunden mit dem Wunsch, dass du noch lange damit weiter machst!

Viele Grüße aus Mexiko

Björn

Hallo Björn,

danke für das nette Feedback. Wenn ich mich recht erinnere, hatten wir bereits Kontakt per Mail.

Lieben Gruß,

Torsten

Vielen Dank für die wiedermal interessante Analyse!

Da schon angeteasert wurde, dass Sie sich im Vergleich zu BASF Fuchs Petrolub und Symrise angucken werden, wollte ich vorab nach der allgemeinen Meinung zu Brenntag fragen:

Der Gewinn ist genauso stabil wie bei Fuchs.

Das Gewinnwachstum ist über 10 Jahre deutlich stärker als BASF, Fuchs und Symrise

und über 5 Jahre etwa gleich mit Symrise.

Die Bewertung ist im Moment aber deutlich besser als die von den drei Konkurrenten.

Alle Daten natürlich aus dem Aktienfinder. ;D

Vielen Dank nochmals!

Hallo Gerrich,

danke für den Hinweis zu Brenntag. Ich schaue mir die gerne kurz. Falls die Aktie erfolgversprechend und sparplanfähig ist, gibt es vielleicht ein Video dazu.

LG!

Torsten

Danke für die Antwort! ich bin sehr gespannt auf Ihre Meinung.