Die Amazon Aktie war für Aktionäre in den letzten Jahrzehnten ein herausragendes Investment. Wer im Jahr 1997 zum Börsengang 1.000 USD in Amazon investierte, kann sich heute über 1,5 Millionen USD freuen. In zahlreichen Geschäftsbereichen ist Amazon der Marktführer. Durch seine technologische Führerschaft, einem selbst geschaffenen Ökosystem und einer vertikalen Wertschöpfungskette verschafft sich Amazon gegenüber seiner Konkurrenz erhebliche Wettbewerbsvorteile. In den letzten Monaten hat der Markt die Amazon Aktie aber deutlich abgestraft. Gegenüber dem Allzeithoch vom November 2021 verzeichnet Amazon trotz den letzten Kurserholung einen Kursabschlag von 35 Prozent. Ist der Kursrückgang begründet oder ist die Amazon Aktie ein Schnäppchen?

Am 03. Juni 2022 erfolgt ein Aktiensplit der Amazon Aktie im Verhältnis von 1:20. Anstatt einer Aktie zu beispielsweise 2.400 USD wirst du dann 20 Aktien zum Kurs von "nur noch" 120 USD im Depot haben. Am Gesamtwert deiner Amazon-Position ändert sich dadurch nichts.

| Amazon Aktie | |

| Logo | |

| Datum | 01.06.2022 |

| ISIN | US0231351067 |

| Branche | Technologie |

| Sektor | Internetdienstleistungen |

| Börsenwert | 1.136 Milliarden EUR |

| Umsatzstabilität | +0,89 (von max. +1,0) |

| Cashflowstabilität | +0,85 (von max. +1,0) |

| Gewinnstabilität | +0,73 (von max. +1,0) |

| Gewinnwachstum p.a. (5 Jahre) | +68 % |

| Gewinnwachstum p.a. (10 Jahre) | +94 % |

| Kursgewinn (5 Jahre) | +141 % |

| Kursgewinn (10 Jahre) | +1.055% |

Investmentthesen

Folgende Investmentthesen sprechen für einen Kauf der Amazon Aktie. Im Rahmen dieser Aktienanalyse werden wir untersuchen, ob die Investmentthesen valide sind.

Innovativer Wachstumswert: Amazon profitierte von der Digitalisierung und seiner Innovationskraft. Was mit dem Buchversand begonnen hatte, hat sich zu einem facettenreichen Geschäftsmodell entwickelt. Ein Ende dieser Wachstumstory ist weiterhin nicht in Sicht. Für wachstumsorientierte Anleger scheint eine Investition in Amazon ein Muss zu sein.

Selbstverstärkendes Ökosystem: Amazon hat mit seinen Produkten und Diensten ein Ökosystem und ebenso eine vertikale Wertschöpfungskette erschaffen. Auch Alphabet, Microsoft oder Facebook haben eigene Ökosysteme rund um ihre Angebote entwickelt. Es ist kein Zufall, dass diese Namen mit Amazon zu den wertvollsten Unternehmen der Welt gehören.

Profitables Cloud-Geschäft: Amazon ist vor Microsoft und Alphabet als Cloud-Infrastruktur-Dienstleister der Marktführer. Dazu ist das Cloud-Geschäft hochprofitabel und wächst überproportional zu anderen Geschäftsbereichen. Mittlerweile erwirtschaftet Amazon Web Services (AWS) 74 Prozent des operativen Gewinns, obwohl AWS für nur 13 Prozent des Umsatzes steht. Das AWS-Geschäft besitzt einen enormen Wert für Amazon und seine Aktionäre.

Attraktive Bewertung: Die Amazon Aktie ist seit dem Allzeithoch um 40 Prozent gefallen. Hohe Investitionen und ein abschwächendes E-Commerce-Geschäft belasten die Geschäftszahlen. Dennoch ist die langfristige Wachstumsstrategie intakt. Die niedrige Marktbewertung bietet eine ideale Einstiegsgelegenheit.

Unternehmen

Wie verdient Amazon sein Geld?

Amazon ist ein hervorragendes Beispiel, dass ein existierendes Geschäftsmodell kein ewig währendes Konstrukt ist, sondern sich im Laufe der Zeit wandelt. Amazon begann im Jahre 1994 als Buchversandhändler. Damals ließ sich das gesamte Geschäftsmodell auf einen Online-Shop für Bücher reduzieren. Heute ist Amazon ein Konzern aus verschiedenen Geschäftsmodellen mit dem Zweck die unterschiedlichsten Bedürfnisse seiner zahlreichen Kunden zu befriedigen. Amazon verdient sein Geld heutzutage aus dem B2C-Geschäft (Business to Consumers) und B2B-Geschäft (Business to Business).

Consumers: Die Konsumenten nutzen den Amazon Online-Shop (First-Party-Plattform) und den Marketplace für Drittanbieter (Third-Party-Plattform) für ihren Online-Einkauf, aber auch über stationäre Shops bietet Amazon mittlerweile Einkaufsmöglichkeiten an. Daneben werden Abonnements wie Amazon Prime, Audible oder Amazon Music angeboten. Dieses selbst geschaffene Ökosystem von Amazon sorgt für Selbstverstärkungseffekte innerhalb den verschiedenen Angeboten. So können Abonnementdienste über Amazon-eigene Elektronikgeräte genutzt werden. Ein Beispiel hierfür ist der Amazon Echo Dot und das Streaming-Angebot Amazon Music. Die Amazon Prime-Mitgliedschaft wiederum bietet den Kunden zahlreiche Vorteile wie kostenlosen Versand oder freien Zugang zu Prime Video. Die Prime-Mitgliedschaft erhöht die Kundenbindung, indem die Konsumenten aufgrund Mitgliedsvorteilen noch mehr Zeit auf dem Ökosystem von Amazon verbringen.

Sellers: Der Amazon Marketplace ist eine Verkaufsplattform für Drittanbieter. Neben den, von Amazon selbst vertriebenen, Produkten, können Händler ihre Produkte über den Marketplace im Online-Shop anbieten. Heutzutage stehen Drittanbieter für rund 49 Prozent der versendeten Artikel auf Amazon. Auf dem Amazon Marketplace profitieren die Händler über die hohen Reichweiten ihrer angebotenen Artikel. Amazon verlangt im Gegenzug von den Händlern eine Provision vom Verkaufspreis. Der Marketplace sorgt für ein breites Angebot und viel Traffic auf Amazon.

Developers and Enterprises: Amazon zählt auch Entwickler, Unternehmen und Organisationen zu seinen Kunden. Mit Amazon Web Services (nachfolgend AWS) bietet Amazon eine große Bandbreite an technologische Dienstleistungen wie die Bereitstellung von Rechenleistung, Speicherkapazitäten, Datenbanken, Analysen oder maschinelles Lernen an. Für die Bereitstellung der AWS IT-Infrastruktur erhält Amazon von seinen Kunden eine Vergütung.

Content Creators: Über Kindle Direct Publishing haben Buchautoren die Möglichkeit ihre Bücher eigenständig im Amazon Kindle-Shop zu publizieren. Ähnliche Angebote stehen auch für Musiker, Filmemacher, Twitchstreamer oder aber App-Entwickler bereit. Die Content Creators können ihre Produkte dank des hohen Traffics auf den Plattformen erfolgreich kommerzialisieren. Wie auf dem Marketplace lässt sich Amazon von den Content Creator prozentual am Verkaufspreis vergüten.

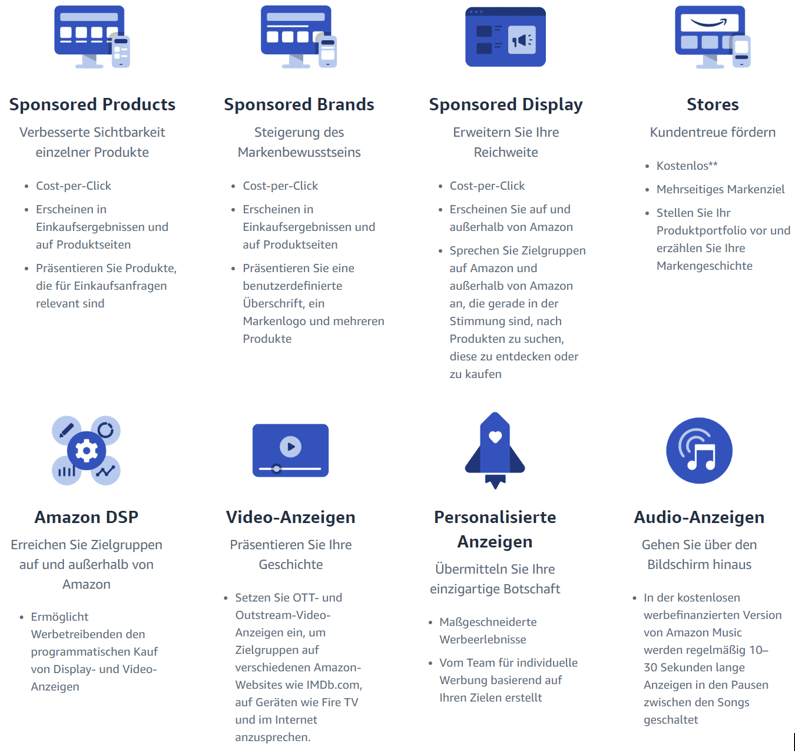

Advertisers: Amazon bietet Werbedienstleistungen auf dem Amazon Online-Shop sowie außerhalb des Online-Shops an. Im Online-Shop werden gesponsorte Anzeigen für Sellers oder Content Creator angeboten. Dadurch erlangen die Werber mit ihren Produkten eine höhere Reichweite und verbesserte Sichtbarkeit. Aber auch Display-, Video- und Audioanzeigen auf anderen Werbeträgern und Geräten wie den Amazon Echo oder Mediatheken stehen den Kunden bereit.

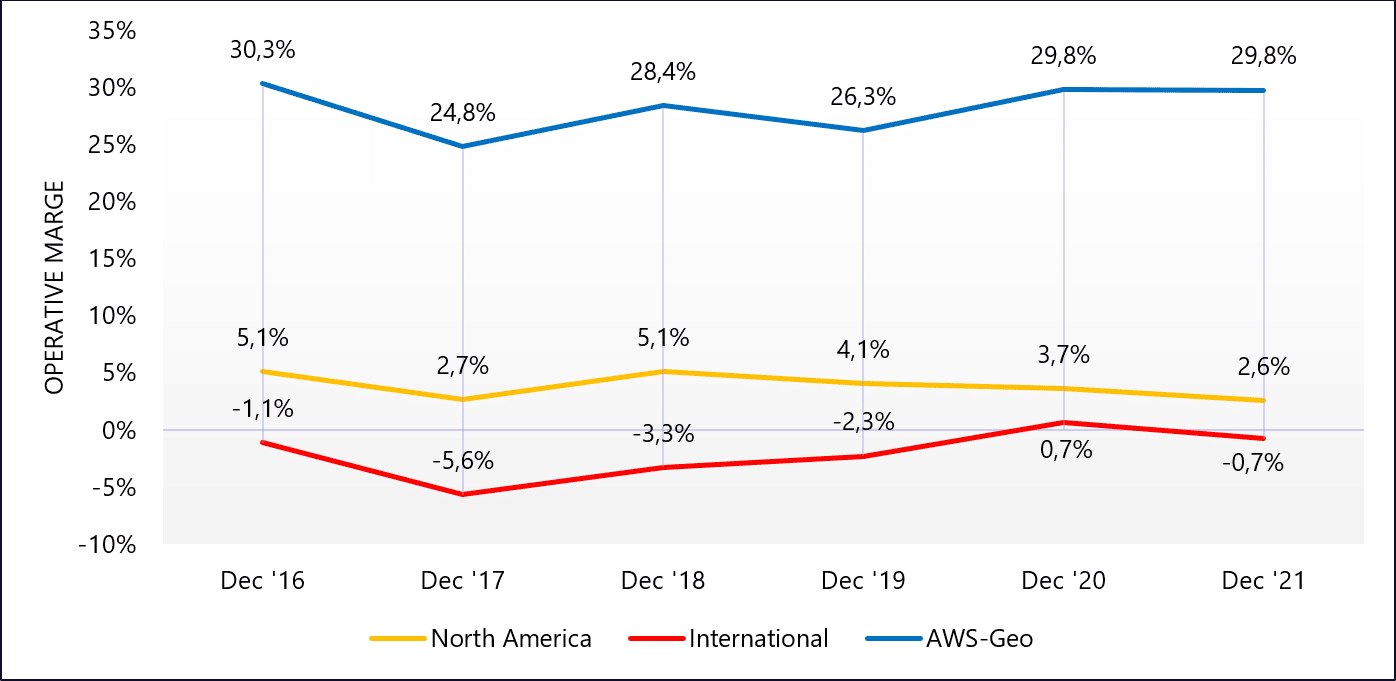

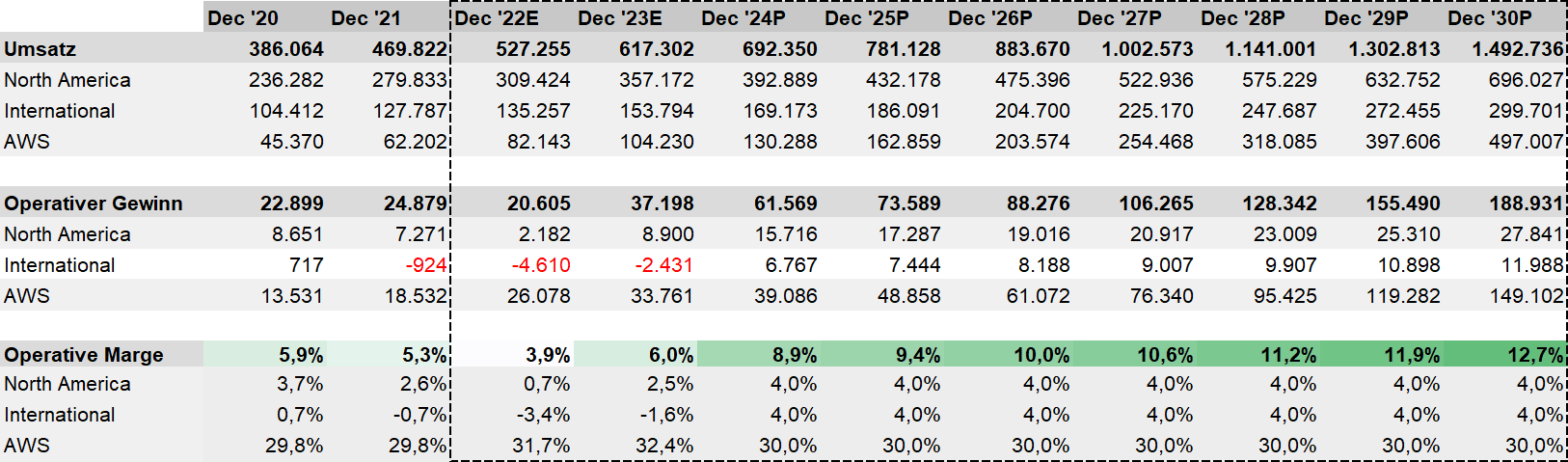

In den Geschäftsberichten reportet Amazon in drei Geschäftsregionen. Die Regionen North America und International stehen mit jeweils 280 und 128 Milliarden USD für 87 Prozent des Konzernumsatzes. Beide Regionen beinhalten alle erzielten Umsätze außerhalb des AWS-Geschäfts. Das Segment Amazon Web Service (AWS) generiert weltweit Umsätze in Höhe von 62 Milliarden Euro, was 13 Prozent des Umsatzes entspricht.

Obwohl AWS für nur 13 Prozent des Umsatzes steht, entspricht der Gewinnanteil stolze 74 Prozent. Dank den hohen Margen erzielte AWS einen operativen Gewinn von 18,5 Milliarden. Die Region International war mit einem operativen Verlust von 0,9 Milliarden USD sogar defizitär. Die Region North America trug dagegen 7,3 Milliarden USD zum Gewinn bei. Somit kommt Amazon ohne das Cloud-Geschäft AWS auf einen operativen Gewinn von 6,4 Milliarden USD.

Das Standbein für den Gewinn von Amazon ist also AWS. Anhand der Gegenüberstellung der Margen werden die unterschiedlichen Profitabilität zwischen AWS und den beiden Regionen deutlich. Während die operativen Margen von AWS knapp bei 30 Prozent liegen, weist North America nur einstellige Margen aus. International ist dagegen überwiegend defizitär.

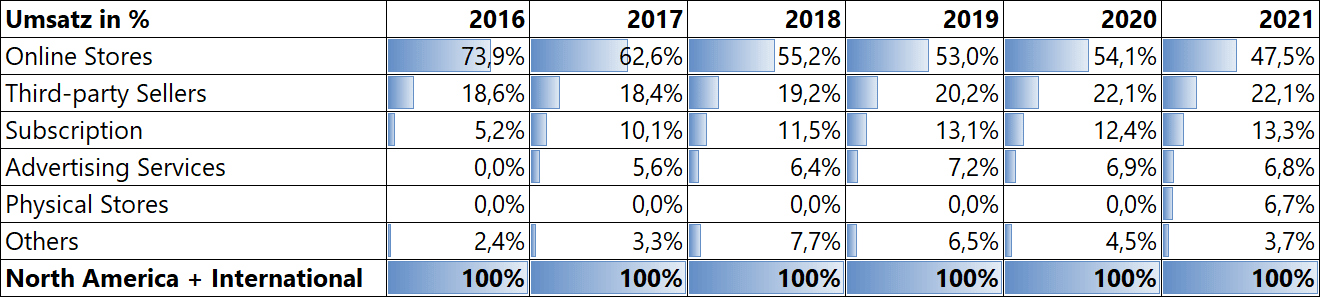

Da 87 Prozent der Umsätze auf North America und International zurückfallen, werden die Umsätze der Regionen in den Geschäftsberichten detaillierter aufgeschlüsselt. Knapp 70 Prozent der Umsätze aus diesen Segmenten wird von Online Stores (48 Prozent) und Third-party Seller Services (22 Prozent) generiert. Noch 2016 betrug der Anteil beider Segmente noch 92 Prozent. Subscription trägt etwa 13 Prozent des Umsatzes bei. Advertising Services und Physical Stores stehen für jeweils knapp sieben Prozent des Umsatzes aus beiden Regionen.

Unternehmensstrategie

Amazon möchte das kundenorientierteste Unternehmen der Welt zu sein. Der Kunde ist die oberste Maxime. Mithilfe der Vorteile der Digitalisierung und den einhergehenden Technologien sollen die Kundenerlebnisse und der Kundennutzen auf eine neue Ebene gebracht werden. Den Kunden von Amazon soll der höchste Mehrwert geboten werden.

“We’ll do consumers first. We offer low prices, vast selection, and fast delivery, but imagine we ignore all of that for the purpose of this estimate and value only one thing: we save customers time.”

Jeff Bezos, Annual Report 2020

Laut einer Umfrage aus den Vereinigten Staaten bewerten 72 Prozent aller Befragten das Einkaufserlebnis mit dem Online-Shop Amazon als „sehr gut“. Das ist die zweitbeste Bewertung nach Apple und stellt die hohe Kundenorientierung von Amazon unter Beweis.

Nicht ohne Grund ist in jedem Annual Report der erste Aktionärsbrief von Jeff Bezos aus dem Jahr 1997 enthalten. Dieser Brief beschreibt bis heute treffend die Wachstumsstrategie von Amazon. Statt schnellen Gewinnen steht die langfristige Profitabilität und ein positiver Cash-Flow bei den Zielsetzungen im Vordergrund.

“We will balance our focus on growth with emphasis on long-term profitability and capital management. At this stage, we choose to prioritize growth because we believe that scale is central to achieving the potential of our business model.”

Jeff Bezos, Shareholder Letter 1997

In der Unternehmensstrategie ist auch der Mut, riskante Entscheidungen zu treffen, verankert. Die mutige Diversifikation des Geschäftsmodell war und ist der Schlüssel des Erfolgs. Ein Leitsatz von Amazon lautet “Every day is Day 1 at Amazon“.

„We will make bold rather than timid investment decisions where we see a sufficient probability of gaining market leadership advantages. Some of these investments will pay off, others will not, and we will have learned another valuable lesson in either case.“

Jeff Bezos, Shareholder Letter 1997

Mit der Erschließung neuer Geschäftsfelder steigerte Amazon seine Diversifikation und drang in bisher unbekannte Märkte wie dem Cloud-, dem Streaming-, Smart-Home-, oder dem Buchverlagsmarkt ein. Dabei nutzte Amazon seine erlangten Technologiekompetenzen, um den Markt digital zu revolutionieren. Mit der Akquisition der US-amerikanischen Supermarktkette Whole Foods im Jahr 2017 stieg Amazon auch in das Geschäft des stationären Einzelhandels ein. Diese Übernahme bewies einmal mehr Amazons unbändigen Willen neue Geschäftsfelder zu erschließen, um die Diversifikation weiter zu erhöhen und das eigene Wachstumspotenzial voll auszuschöpfen.

Welche Chancen bietet Amazon heute?

Die Digitalisierung war in den letzten Jahrzehnten der Treibstoff für die Kursexplosion der Amazon Aktie. Beendet ist das Kapitel der Digitalisierung noch lange nicht. Der anhaltende Digitalisierungstrend und die Innovationsfreude von Amazon bieten ein immenses Potenzial für künftiges Wachstum.

Marktführerschaft im Online-Handel

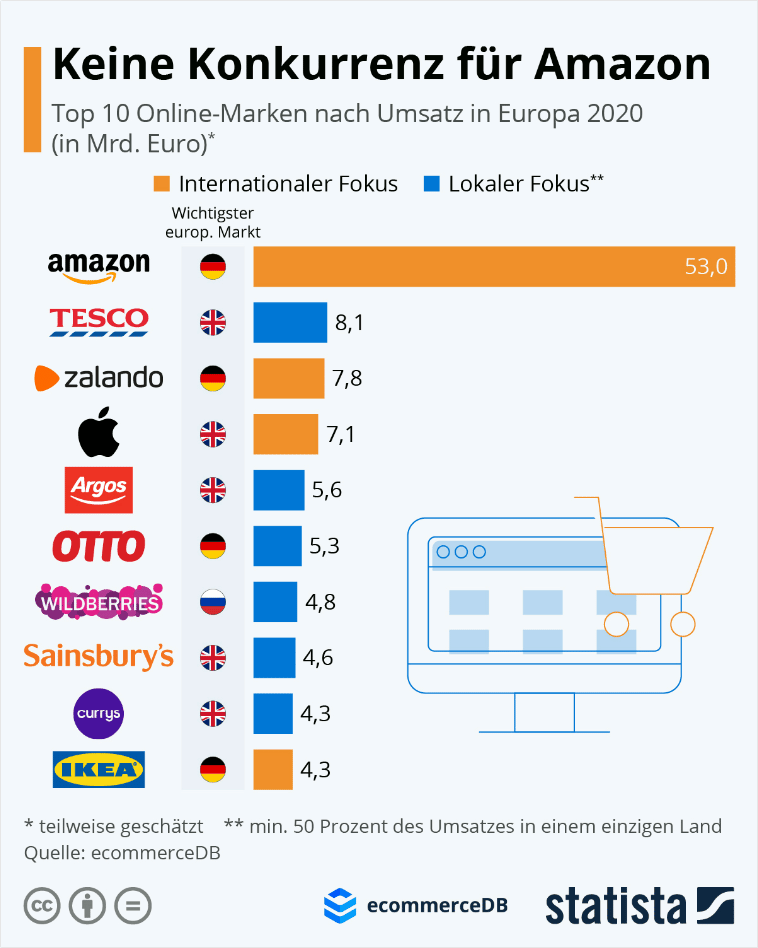

Laut einer E-Commerce-Studie soll von 2022 bis 2025 der Verkauf von physischen Gütern über digitale Distributionskanäle jährlich um 11,3 Prozent wachsen. Von dieser Entwicklung profitiert selbstverständlich auch Amazon mit seiner starken Marktpositionierung im E-Commerce. Beispielsweise wurden im Jahr 2020 53 Prozent des E-Commerce-Umsatzes in Europa über den Amazon Online-Shop erwirtschaftet. Der Marktanteil von Amazon ist höher als die Summe der neun nachrangigen Online-Händler zusammen.

Auch in den USA ist Amazon im E-Commerce eine Übermacht und repräsentiert 42 Prozent des US-amerikanischen E-Commerce-Umsatzes. Noch setzt Amazon im E-Commerce weiter auf das langfristige Wachstum und weniger auf hohe Margen und kurzfristige Gewinne. Mit den positiven Wachstumsprognosen und der starken Marktmacht ist Amazon bestens im E-Commerce aufgestellt. Noch befinden sich die operativen Margen aufgrund der Priorisierung des Wachstums im niedrigen einstelligen oder sogar defizitären Bereich. Doch soweit es die Marktstellung und der Marktwettbewerb zulässt, besteht langfristig die Chance die Margen und Gewinne im E-Commerce-Geschäft zu erhöhen.

Potenzial für das Geschäftsmodell: hoch

Eintrittswahrscheinlichkeit: mittel

Profitables Cloud-Geschäft

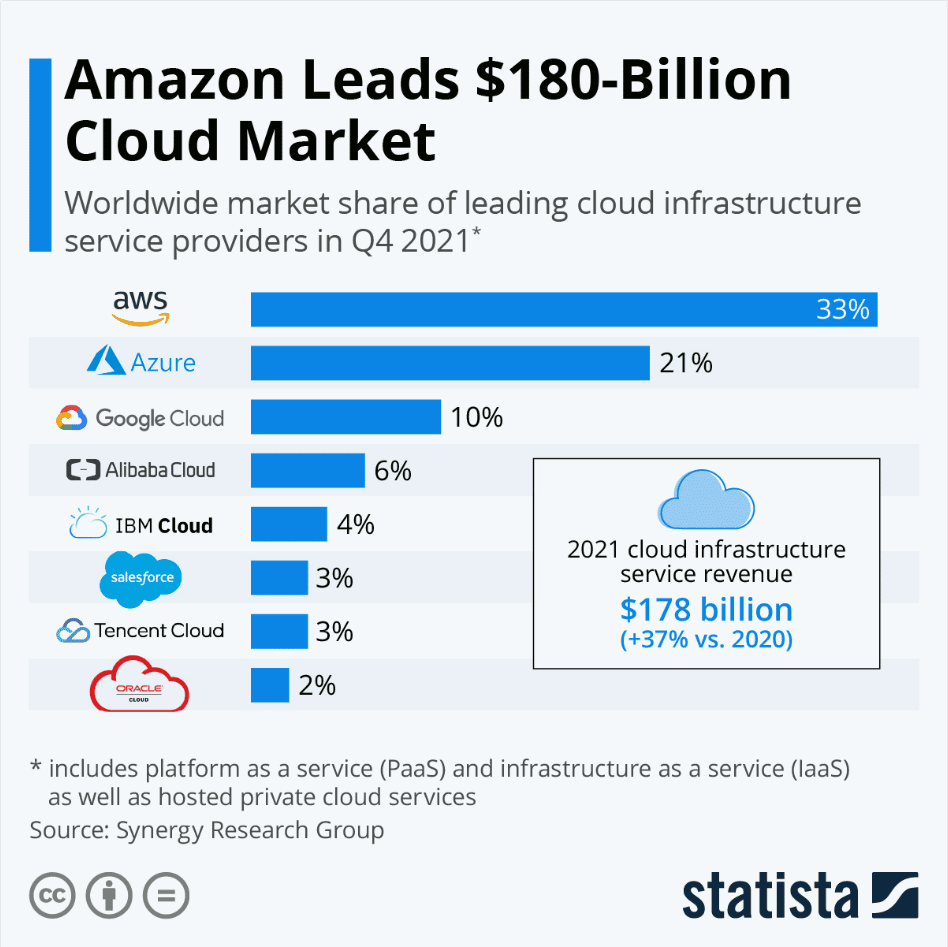

Die hoch profitable Cloud-Sparte AWS ist als Cloud-Infrastruktur-Anbieter weltweiter Marktführer. Mit einem Marktanteil von 33 Prozent ist AWS größer als die Marktanteile der beiden größten Mitbewerber Microsoft Azure und Google Cloud. AWS überzeugt die Kunden mit der besten Bedienbarkeit und dem breitesten Angebot. Der Cloud-Markt ist gegenüber dem Vorjahr um 37 Prozent gestiegen, was exakt dem Wachstum von AWS entspricht. Laut einer aktuellen Studie von Deloitte ist auch in den nächsten Jahren durch die fortschreitende Digitalisierung mit einem höheren Bedarf an Cloud-Dienstleistungen zu rechnen. Deloitte prognostiziert für das Cloud-Geschäft Wachstumsraten von weiterhin über 30 Prozent.

Für Amazon-Aktionäre sind nicht nur die rasanten Wachstumsraten lukrativ, sondern insbesondere die hohe Profitabilität von AWS. Das Cloud-Geschäft weist im letzten Geschäftsjahr eine operative Marge von knapp 30 Prozent aus. Im Vergleich dazu liegt die operative Marge der Geschäftsbereiche abseits AWS im Schnitt bei nur 2,7 Prozent.

Wenn nun das margenhohe Cloud-Geschäft schneller wächst als andere unprofitablere Geschäftsbereiche, dann erhöht sich zwangsläufig die Gesamtprofitabilität. Ein solches Szenario werde ich hier kalkulieren. Für die Geschäftsjahre 2022 und 2023 ziehe ich die vorliegenden Analystenschätzungen heran. In den darauffolgenden Jahren nehme ich an, dass die Umsätze bei AWS bis 2030 jedes Jahr um 25 Prozent wachsen. Zuvor lagen die AWS-Wachstumsraten bei deutlich über 40 Prozent, während die Deloitte Studie das Wachstum des Cloud-Geschäfts bei langfristig über 30 Prozent einschätzt. Daher halte ich die angenommenen 25 Prozent an Wachstum für eher konservativ. Für die operative Gewinnmarge veranschlage ich ab 2024 fortlaufend 30 Prozent. Für die Geschäftsjahre 2022 und 2023 übernehme ich wieder die Einschätzungen der Analysten.

Für das restliche Geschäft in den Regionen North America und International erwarte ich in diesem Szenario ein durchschnittliches Wachstum von zehn Prozent. Für beide Regionen gehe ich von einer operativen Marge von vier Prozent ab 2024 aus.

Zum Geschäftsjahr 2026 wird unter diesen Bedingungen die operative Marge erstmals zweistellig und liegt im Jahr 2030 bei 12,7 Prozent. Dieses Szenario zeigt, welches Potenzial von AWS zu erwarten ist. Amazon wird sich durch AWS in ein deutlich profitableres Unternehmen verwandeln.

Ansatzweise versuche ich den Unternehmenswert von AWS anhand des Gewinns und einem Faktor (vergleichbar mit dem KGV) zu ermitteln. Der Gewinn wird mit dem Faktor multipliziert. Amazon Web Services erwirtschaftete im letzten Geschäftsjahr einen operativen Gewinn von 18,5 Milliarden USD. Für das laufende Jahr soll die Cloud-Sparte nach den Schätzungen der Analysten einen operativen Gewinn von 26,1 Milliarden USD einbringen. Mittelfristig ist mit einem Wachstum von über 25 Prozent zu rechnen. Nach meiner Schätzung ist ein Multiplikationsfaktor von 30 für ein jährliches Umsatz- und Gewinnwachstum von 25 Prozent eines Geschäfts mit wiederkehrenden Umsätzen gerechtfertigt. So ergibt sich für AWS nach dieser Rechnung folgender Unternehmenswert:

| Operativer Gewinn x Faktor = Unternehmenswert |

| 26,1 Milliarden USD x 30 = 783 Milliarden USD |

Nach dieser Rechnung hat AWS einen Vermögenswert von 783 Milliarden USD. Beim Verfassen der Analyse hat Amazon eine Marktkapitalisierung von 1.136 Milliarden USD. Mit diesem Ansatz sind alle Geschäftsfelder abseits AWS mit 353 Milliarden USD vom Markt bewertet. Das bedeutet, dass bei einem Aktienkurs von 2.300 USD das AWS-Geschäft mit 1.585 USD und das restliche Geschäft mit 714 USD bezahlt wird.

Potenzial für das Geschäftsmodell: hoch

Eintrittswahrscheinlichkeit: hoch

Innovationen im eigenen Ökosystem

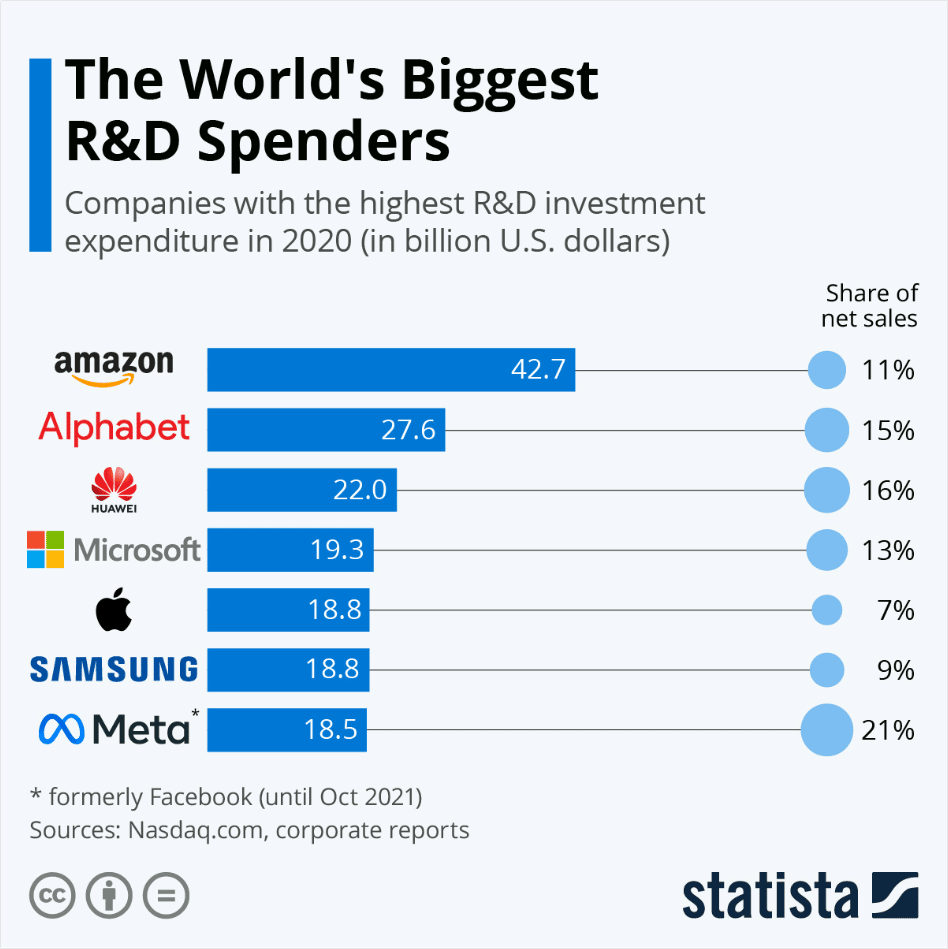

Tech-Unternehmen geben laut einer Studie vom Nasdaq aus dem Jahr 2020 die höchsten Beträge für Forschung und Entwicklung aus. Mit deutlichem Abstand hatte Amazon vor Alphabet weltweit mit 42,7 Milliarden USD die höchsten Investitionen. Dieser Betrag entsprach elf Prozent des Konzernumsatzes. Sowohl diese Investitionssummen als auch das folgende Zitat unterstreicht, welch enorm hohen Stellenwert Innovationen für Amazon haben.

„We think of iterative innovation in much the same way. Iterative innovation creates magic for customers. Constantly inventing and improving products for customers has a compounding effect on the customer experience, and in turn on a business’s prospects.“,

Andy Jassy, CEO

Mit den Investitionen in Forschung und Entwicklung baute sich Amazon einerseits eine technologische Führerschaft in vielen Geschäftsbereichen auf. Andererseits nutzte Amazon seine Innovationskraft, um eine eng verzahnte, vertikale Wertschöpfungskette zu erschaffen. Rund um seine Produkte und Dienstleistungen erschuf Amazon ein Ökosystem, indem die Kunden stets mit verschiedenen Amazon Services vernetzt sind.

Die vertikale Wertschöpfung von Amazon erklärt sich anhand eines kurzen Beispiels eines E-Books. Ein Verfasser schreibt ein E-Book und sichert die Datei auf der Cloud von Amazon Drive, welch ein Dienst von AWS ist. Für die Veröffentlichung des E-Books nutzt der Verfasser die Self-Publishing-Plattform createspace.com von Amazon. Eine zusätzliche Bewerbung des E-Books, um höhere Absatzmengen auf Amazon Marketplace zu erzielen, ist über den Service Amazon Ads möglich. Der Konsument erwirbt das E-Book über den Marketplace von Amazon oder aber über das Abonnement-Angebot Amazon Kindle Unlimited. Dabei kann der Konsument sogar über das unternehmenseigene Bezahlsystem Amazon Pay bezahlen. Über den E-Book-Reader Amazon Kindle hat der Konsument die Möglichkeit das gekaufte E-Book zu lesen. Der E-Book Reader ist gleichzeitig mit dem Amazon Marketplace, der Kindle-App und dem Bezahlsystem Amazon Pay verknüpft. Amazon verdient in der gesamten Wertschöpfungskette mehrfach eine Vergütung. Übrigens ist es kein Zufall, dass ebenfalls Apple, Microsoft und Alphabet ein eigenes Ökosystem sowie gleichzeitig eine vertikale Wertschöpfungskette erschaffen haben und dadurch als wertvollste Unternehmen der Welt gelten.

Das eigene Ökosystem und die vertikale Wertschöpfung von Amazon ist aus meiner Sicht gleichzeitig eine Chance für die Zukunft, denn Amazon hat auch weiter den Anspruch sein Angebot zu erweitern und hat dafür eine hervorragende Umgebung erschaffen. Die hohen Forschungs- und Entwicklungsausgaben lassen weiter auf ein hohes Potenzial schließen, welches aber ungewiss und nicht bezifferbar ist.

„This type of iterative innovation is never finished […], but leads to better long-term customer experiences, customer loyalty, and returns for our shareholders.“,

Annual Report 2021, Page 3

Potenzial für das Geschäftsmodell: mittel

Eintrittswahrscheinlichkeit: mittel

Welche Risiken birgt Amazon?

Das schnelle Wachstum von Amazon und die hohe Erwartungshaltung birgt auch einige Risiken, die das Wachstum von Geschäftsteilen bremsen oder gar stoppen könnten.

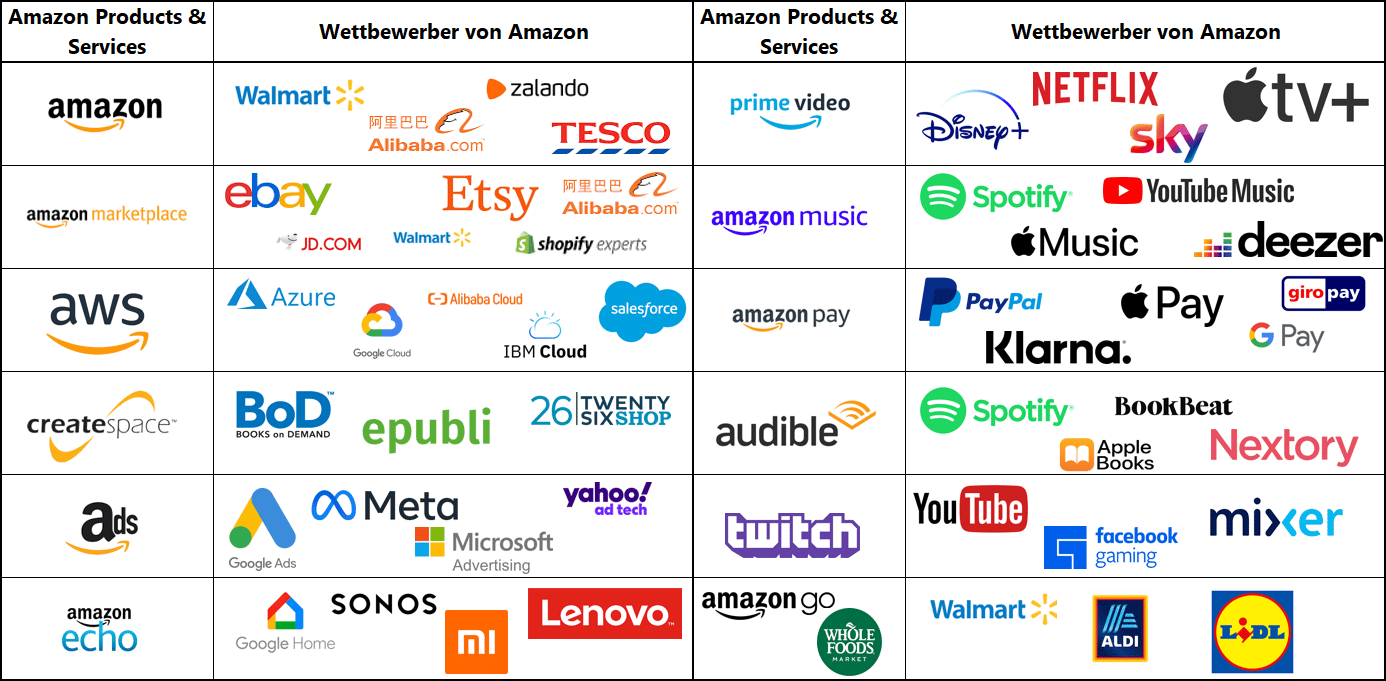

Intensiver Wettbewerb

Wer in vielen unterschiedlichen Märkte aktiv ist, hat auch viele Wettbewerber. Amazon gilt in vielen Marktfeldern als Vorreiter, aber sobald potenzielle Wettbewerber die zukünftige Ertragskraft des jeweiligen Markts erkennen, steigt auch die Konkurrenz ein.

„Our businesses are rapidly evolving and intensely competitive, and we have many competitors across geographies, including cross-border competition, and in different industries […].“,

Annual Report 2021, Page 6

So konkurriert Amazon mit zahlreichen Wettbewerbern. Als Retailer im E-Commerce muss sich Amazon gegen Walmart, Alibaba, Zalando oder Tesco behaupten. Im AWS-Geschäft sind Microsoft Azure oder Google Cloud die Hauptwettbewerber. Nachfolgendend werden die Hauptwettbewerber in weiteren Geschäftsfelder von Amazon aufgeführt.

Die wachsende Wettbewerbsdichte kann zu sinkenden Marktanteilen, höheren Investitionen sowie sinkenden Preisen im Markt führen. Eine solche Wettbewerbssituation gefährdet das weitere Wachstum und lässt die Margen schwinden. Insbesondere sehe ich ein gravierendes Risiko, wenn das profitable AWS-Geschäft durch verstärkten Wettbewerbs- und Preisdruck gefährdet wird. Die aktuelle Datenlage und der Cloud-Trend deutet aber noch nicht eine solche Gefahr für das AWS-Geschäft an. Der E-Commerce-Handel wiederum ist nicht nur wegen der vielen Investitionen margenschwach und teils defizitär, sondern auch aufgrund des hohen Wettbewerbsdrucks, der in den nächsten Jahren vermutlich noch weiter zunehmen wird.

Folge für das Geschäftsmodell: mittel

Ereigniswahrscheinlichkeit: mittel

Volatilität der Nachfrage

Die Nachfrage entscheidet über den Erfolg und Misserfolg jedes Unternehmens. Die Corona-Pandemie sorgte in den Geschäftsjahren 2020 und 2021 für eine unerwartet hohe Nachfrage, die phasenweise die logistischen Kapazitäten von Amazon überstieg.

„Given the extraordinary growth we saw in 2020 when customers predominantly stayed home, and the fact that we’ve continued to grow on top of that in 2021, our Retail teammates have effectively operated in peak mode for almost two years.“,

Amazon Earning Releases Q4 2021, Page 1

„This growth also created short-term logistics […].“,

Andy Jassy, CEO, Annual Report 2021, Page 2

Die Lieferschwierigkeiten im Zuge der Corona-Pandemie hatten einen unmittelbaren Einfluss auf die Kundenzufriedenheit, deren Beibehaltung die oberste Maxime von Amazon ist. Anhand einer Kundenzufriedenheits-Studie aus den Vereinigten Staaten sank die Zufriedenheit bei Amazon während der Covid-19-Pandemie von 83 auf 78 Prozent. Damit befand sich die Kundenzufriedenheit auf einem Rekordtief.

Da der Rückgang der Kundenzufriedenheit auf Kapazitäts- und Produktengpässe während des pandemiebedingten E-Commerce-Booms zurückzuführen ist und die Kundenzufriedenheit die oberste Maxime und das Geheimnis des Erfolgs von Amazon ist, könnten neue Lieferengpässe das Kundenvertrauen mindern und dem zukünftigen Wachstum langfristig schaden. Aus diesem Grund hat Amazon massiv in das Logistiknetzwerk investiert und innerhalb zwei Jahren seine Logistikkapazitäten verdoppelt.

„We spent Amazon’s first 25 years building a very large fulfillment network, and then had to double it in the last 24 months to meet customer demand.“,

Andy Jassy, CEO

Andererseits können bei ausbleibender Nachfrage eventuelle Überkapazitäten hohe Kosten verursachen und die Profitabilität von Amazon mindern. Mit einem Rückgang der Net Product Sales um zwei Prozent ging das Retail-Geschäft in diesem Quartal im Vergleich zum Vorjahr erstmalig zurück. Laut Bloomberg reduziert zur Zeit Amazon in den USA wegen abflauender Nachfrage seine neu geschaffenen Lagerflächen, indem laufende Lagermietverträge vorzeitig beendet oder eigene Lagerkapazitäten an weitere Händler untervermietet werden.

Die Kunst für Amazon ist trotz vieler Faktoren und Einflüsse die Nachfrage der Kunden möglichst genau vorherzusagen und die nötigen Kapazitäten bedarfsgerecht bereitzustellen. Andernfalls sind Unter- oder Überkapazitäten die Folge und können insbesondere durch Mehrkosten oder Kapazitätsengpässe dem Online-Retail- und Marketplace-Geschäft von Amazon stark schaden.

Folge für das Geschäftsmodell: mittel

Ereigniswahrscheinlichkeit: mittel

Regulatorische Einflüsse

Erst im Oktober 2021 forderte eine US-Senatorin erneut die Zerschlagung des Konzerns. Auch die Europäische Kommission kritisiert Amazon. In einem Bericht der Europäischen Kommission wird Amazon Missbrauch der marktbeherrschenden Stellung vorgeworfen. Amazon soll die Dritt-Händler aus dem Marketplace drängen, um vergleichbare Produkte selbst über das Online-Retail-Geschäft zu vertreiben. Dazu kann Amazon das profitable AWS-Geschäft gegenüber anderen Retailern als Wettbewerbsvorteil nutzen, da mit den Gewinnen aus AWS das margenschwache Geschäft in anderen Geschäftsfelder quer subventioniert werden kann. Nach Ansicht vieler Kritiker wäre eine Aufspaltung als Marketplace-Anbieter, E-Commerce-Retailer und Cloud-Anbieter die Lösung.

Im Falle einer Abspaltung des profitstarken AWS-Geschäfts verbleibt nur das wenig profitable E-Commerce-Geschäft bei Amazon. Dennoch hätte eine Abspaltung für Amazon Aktionäre weniger gravierende Folgen als vermutet, da die Aktionäre auch im Falle einer Abspaltung ihre Anteile an allen Geschäftsbereiche erhalten bleiben. Trotz vieler Debatten schätze ich das Risiko einer drohenden Zerschlagung als gering ein.

Folge für das Geschäftsmodell: mittel

Ereigniswahrscheinlichkeit: gering

Rivian-Beteiligung

Amazon hält 17 Prozent aller Aktien des Elektrofahrzeug-Startups Rivians. Der Kurs der Rivian Aktie ist jedoch seit November 2021 um 70 Prozent gefallen. Der Ausverkauf trifft auch die Bilanz von Amazon. Aufgrund des Absturzes der Rivian Aktie musste Amazon 7,6 Milliarden USD an Vermögenswerten im letzten Quartal in seiner Bilanz abschreiben. Diese Abschreibung war damit die Hauptursache für den ausgewiesenen bilanzierten Nettoverlust in Höhe von 3,8 Milliarden USD im ersten Quartal.

Die Beteiligung von Amazon an Rivian hat höchstwahrscheinlich eine sehr emotionale Komponente, die aus der persönlichen Fehde zwischen Elon Musk und Jeff Bezos hervorgeht. Rivian will den Markt mit Elektro-Pick-Ups erobern und damit Tesla und Elon Musk die Stirn bieten. Es ist kein gutes Omen, wenn Entscheidungen am Kapitalmarkt aus emotionalen Gründen getroffen werden. Zum Ende Mai steht die Rivian Beteiligung von Amazon noch mit 4,42 Milliarden USD in den Büchern. Bei einem Nettogewinn von 33,4 Milliarden USD im letzten Geschäftsjahr wäre jedoch selbst bei einer kompletten Abschreibung der Rivian Beteiligung die finanziellen Auswirkungen auf Amazon gering.

Folge für das Geschäftsmodell: gering

Ereigniswahrscheinlichkeit: mittel

Fundamentalanalyse

Nach fast 23 Jahren wird für die Amazon Aktie am 03. Juni 2022 der vierte Aktiensplit im Verhältnis von 1:20 durchgeführt. Wer eine Aktie vor dem Aktiensplit besitzt, hat danach 20 Aktien von Amazon zu einem Kurs von beispielsweise 120 USD statt 2.400 USD im Depot.

Wie entwickeln sich Umsatz und Margen?

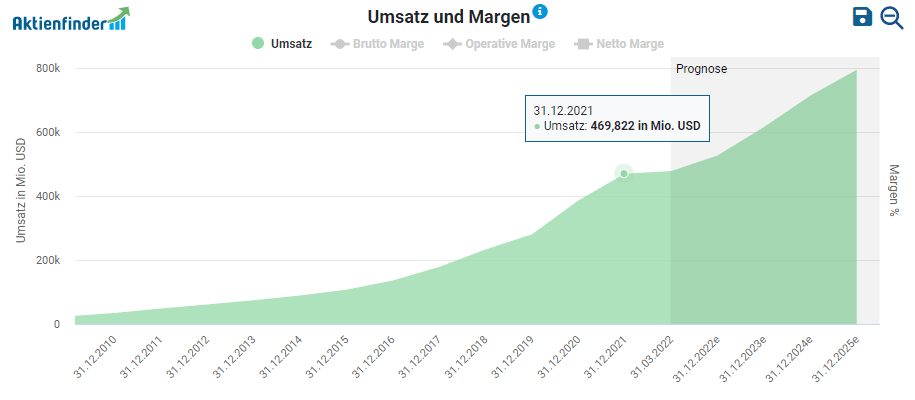

Im letzten Geschäftsjahr betrug der Umsatz bei Amazon knapp 470 Milliarden USD und wuchs somit um 21,7 Prozent gegenüber dem Vorjahr. Für das laufende Geschäftsjahr soll sich das Umsatzwachstum laut Analysten auf 12,2 Prozent abschwächen.

Auf lange Sicht stieg der Umsatz von Amazon sehr dynamisch mit einer jährlichen Wachstumsrate von 28,6 Prozent auf die letzten fünfzehn Jahre und um 26,2 Prozent im Schnitt der letzten fünf Jahre. Damit war Amazon in der Vergangenheit ein verlässliches Wachstumsunternehmen.

| Umsatzwachstum | Wachstumsrate p.a. |

| …auf 5 Jahre | +26,2 % |

| …auf 10 Jahre | +24,9 % |

| …auf 15 Jahre | +28,6 % |

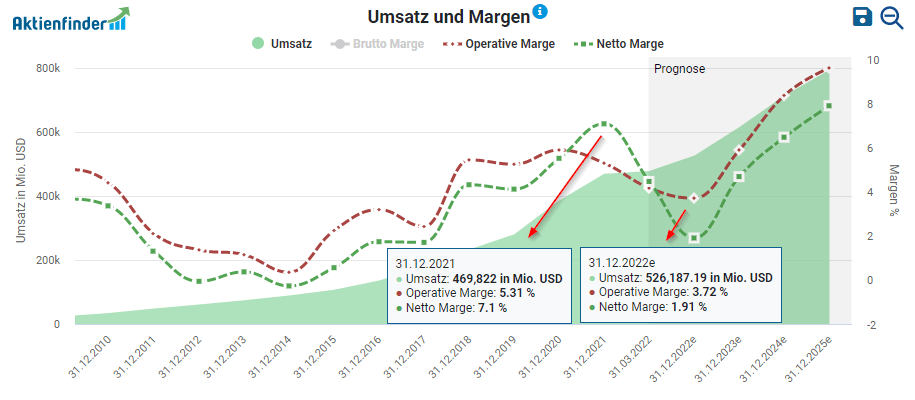

Das AWS-Geschäft von Amazon wächst mit einer Umsatzwachstumsrate von 37,4 Prozent auf fünf Jahre am stärksten. Darauf folgt North America mit einer Wachstumsrate von 27,6 Prozent für denselben Zeitraum. Das Segment International weist hingegen mit 19,4 Prozent das schwächste Umsatzwachstum aus. Auffallend ist das starke Wachstum im Geschäftsjahr 2020 mit insgesamt 37,6 Prozent, welches mit den verstärkten E-Commerce-Trend durch die Pandemie begründbar ist. Für das laufende Geschäftsjahr flaut das Wachstum allerdings insbesondere für North America und International deutlich ab.

Im ersten Quartal 2022 wuchs der Umsatz verglichen zum Vorjahr um sieben Prozent. Für das zweite Quartal erwartet das Management ein Wachstum zwischen drei und sieben Prozent. Damit liegt das aktuelle Wachstum deutlich hinter dem Wachstum der letzten Jahre. Als Gründe nennt Management folgende Faktoren, die zugleich eine Prognose für die kommenden Ergebnisse schwierig machen:

„Our results are inherently unpredictable and may be materially affected by many factors, such as uncertainty regarding the impacts of the COVID-19 pandemic, fluctuations in foreign exchange rates, changes in global economic conditions and customer demand and spending, inflation, labor market and global supply chain constraints, world events, the rate of growth of the Internet, online commerce, and cloud services, and the various factors detailed below.“,

Amazon Earning Releases Q1 2022, Page 7

Diese negativen Einflüsse belasten auch die Margen. Im Jahr 2014 war die operative Marge von Amazon mit 0,4 Prozent knapp positiv. In den Geschäftsjahren 2018 bis 2020 konnte Amazon die Marge zwischen fünf und sechs Prozent steigern. Nach Analysteneinschätzung sinkt die Marge für das aktuelle Geschäftsjahr 2022 auf 3,7 Prozent. Im ersten Quartal erreichte Amazon eine operative Marge von 3,1 Prozent.

Das starke Wachstum während der Pandemie stellte Amazon vor eine logistische Herausforderung, weshalb das Unternehmen intensiv zu Lasten der Margen in den Ausbau seiner Logistikzentren investierte und innerhalb 24 Monaten seine Lieferkapazitäten verdoppelte.

„This growth also created short-term logistics and cost challenges. We spent Amazon’s first 25 years building a very large fulfillment network, and then had to double it in the last 24 months to meet customer demand.“,

Andy Jassy, CEO, Annual Report 2021, Page 2

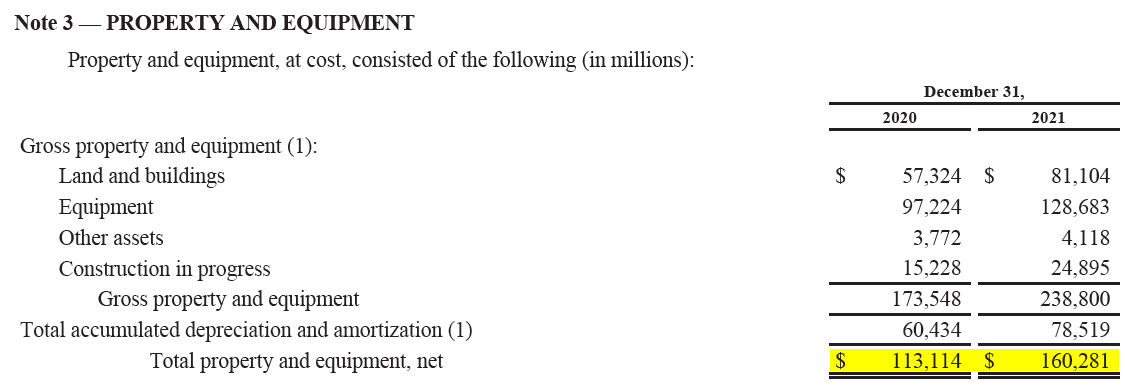

In der Bilanz ist ein deutlicher Anstieg von Property and Equipments ersichtlich. Die aktivierten Sachanlagen stiegen innerhalb nur eines Geschäftsjahres von 113,1 Milliarden 160,3 auf Milliarden USD und drücken nun in Form erhöhter Investitions- Instandhaltungs- und Betriebskosten auf die Margen des Konzerns.

Wie entwickeln sich Cash-Flow und Gewinn?

Dem Cash-Flow kommt für Amazon eine hohe finanzielle Bedeutung zu, wie aus dem grundlegenden Aktionärsbrief von Jeff Bezos aus dem Jahr 1997 hervorgeht.

„When forced to choose between optimizing the appearance of our GAAP accounting and maximizing the present value of future cash flows, we’ll take the cash flows.“,

Jeff Bezos, Shareholder Letter 1997, Page 2

Und auch in der Gegenwart hat der Cash-Flow noch immer oberste Priorität:

„Our financial focus is on long-term, sustainable growth in free cash flows.“, Annual Report 2021

Bis zum Geschäftsjahr 2020 wuchsen der freie und der operative Cash-Flow stetig an. So stieg beispielsweise der operative Cash-Flow pro Jahr um beeindruckende 30,5 Prozent. Im Schnitt der letzten fünf Jahre weist der operative Cash-Flow eine jährliche Wachstumsrate von 18,6 Prozent aus. Seit 2021 ist der operative Cash-Flow jedoch rückläufig und der Free-Cash-Flow sogar negativ.

| Operativer Cash-Flow-Wachstum | Wachstumsrate p.a. |

| …auf 5 Jahre | +18,6 % |

| …auf 10 Jahre | +25,8 % |

| …auf 15 Jahre | +30,5 % |

Höhere Ausgaben in den Other Expenses und Inventory erklären den rückgängigen operativen Cash-Flow. Wie eben erwähnt baute Amazon intensiv seine Logistikkapazitäten aus und errichtete neue Verteilzentren. Diese Investitionen benötigten gleichzeitig einen höheren Bestand an Waren sowie mehr Personal und belasten den operativen Cash-Flow.

Der freie Cash-Flow fiel in erster Linie aufgrund der außergewöhnlich hohen Investitionen in den Ausbau der Logistikkapazitäten negativ aus. Die Kosten sind von 35 auf 55 Milliarden USD angestiegen. Damit wies der freie Cash-Flow mit 9,1 Milliarden USD erstmals seit 2001 rote Zahlen aus.

Wie solide ist die Bilanz?

So stark drückt die Schuldenlast

Zum Abschluss des Geschäftsjahres 2021 betrug die verzinste Schuldenquote 31 Prozent. Seit 2017 ist die Schuldenquote auf einem konstanten Niveau. Im Vergleich zum letzten Jahr ist die Verschuldungsquote nur minimal von 31,1 auf 31,3 Prozent gestiegen, da die vielen Investitionen gleichzeitig das Kernvermögen von Amazon erhöhten.

Aufgrund des negativen freien Cash-Flows hatte Amazon im letzten Jahr keine Tilgungskraft (Freier Cash-Flow nach Investitionen minus Dividende), um seine zinstragenden Schulden zu reduzieren. Zieht man jedoch das vorherige Geschäftsjahr heran und teilt die verzinsten Schulden durch den damalig positiven freien Cash-Flow, so hätte Amazon im Geschäftsjahr 2020 seine Schulden in nur vier Jahren vollständig abbezahlen können. Zudem decken direkt verfügbare Cash und Wertpapiere knapp 70 Prozent der verzinsten Schulden ab. Insgesamt ist die Schuldenlast bei Amazon als tragbar einzuschätzen. Sobald sich die getätigten Investitionen auszahlen und für eine hohen freien Cash-Flow sorgen, könnte Amazon sogar innerhalb weniger Jahre die Schuldenlast abbauen.

Das sind die Risiko-Positionen

Der Goodwill ist eine potenzielle Risiko-Position, denn der Goodwill ist ein immaterieller Vermögensposten, der durch Übernahmen zustande kommt. Für die Übernahmen von Unternehmen oder Unternehmensteilen wurde mehr als der Buchwert (Substanzwert) bezahlt. Wenn sich die erhofften Potenziale aus den Übernahmen nicht materialisieren, wird der Goodwill abgeschrieben, was zu einem bilanziellen Verlust und einer höheren Schuldenquote führt.

Bei Amazon beträgt der Goodwill 15,3 Milliarden USD und hat damit einen Anteil von unter vier Prozent an der gesamten Bilanzsumme. Aufgrund des geringen Anteils in der Bilanz ist der Goodwill keine signifikante Risiko-Positionen.

Amazon als Dividendenaktie?

Für Dividendeninvestoren ist die Amazon Aktie unbedeutend, denn Amazon zahlt keine Dividende an seine Aktionäre aus. In den letzten Geschäftsberichten ist zudem kein Hinweis vorhanden, dass Amazon in nahbarer Zeit eine Dividende ausschütten wird. Eher wird Amazon die vorhandene Liquidität in den weiteren Ausbau seiner Geschäftsmodelle investieren.

Dennoch gäbe es rein theoretisch bei einer Stabilisierung des freien Cash-Flows genügend finanzielles Potenzial für eine Ausschüttungspolitik. Im Geschäftsjahr 2020 betrug der freie Cash-Flow 50,83 USD. Bei einem Aktienkurs von 3.256 USD zum 31.12.2020 hätte mit dem freien Cash-Flow eine Dividendenrendite von 1,6 Prozent ausgeschüttet werden können. Dass Amazon in den nächsten Jahren eine neue Ausschüttungspolitik einschlägt, steht seitens des Managements allerdings nicht zur Debatte.

Ist die Amazon Aktie günstig bewertet?

Die Dynamische Aktienbewertung des Aktienfinders ermittelt den fairen Wert der Amazon Aktie und sagt aus, ob die Aktie gemessen an der historischen Bewertung aktuell über- oder unterbewertet ist. Im Aktienfinder kann der Fair Value auf den bilanzierten Gewinn, den bereinigten Gewinn, den operativen Cash-Flow, den Umsatz oder die Dividende berechnet werden. Welche Kennzahl für die Bewertung von Amazon am besten geeignet ist, erfährst du in den folgenden Unterkapiteln.

So wird die Amazon Aktie bewertet

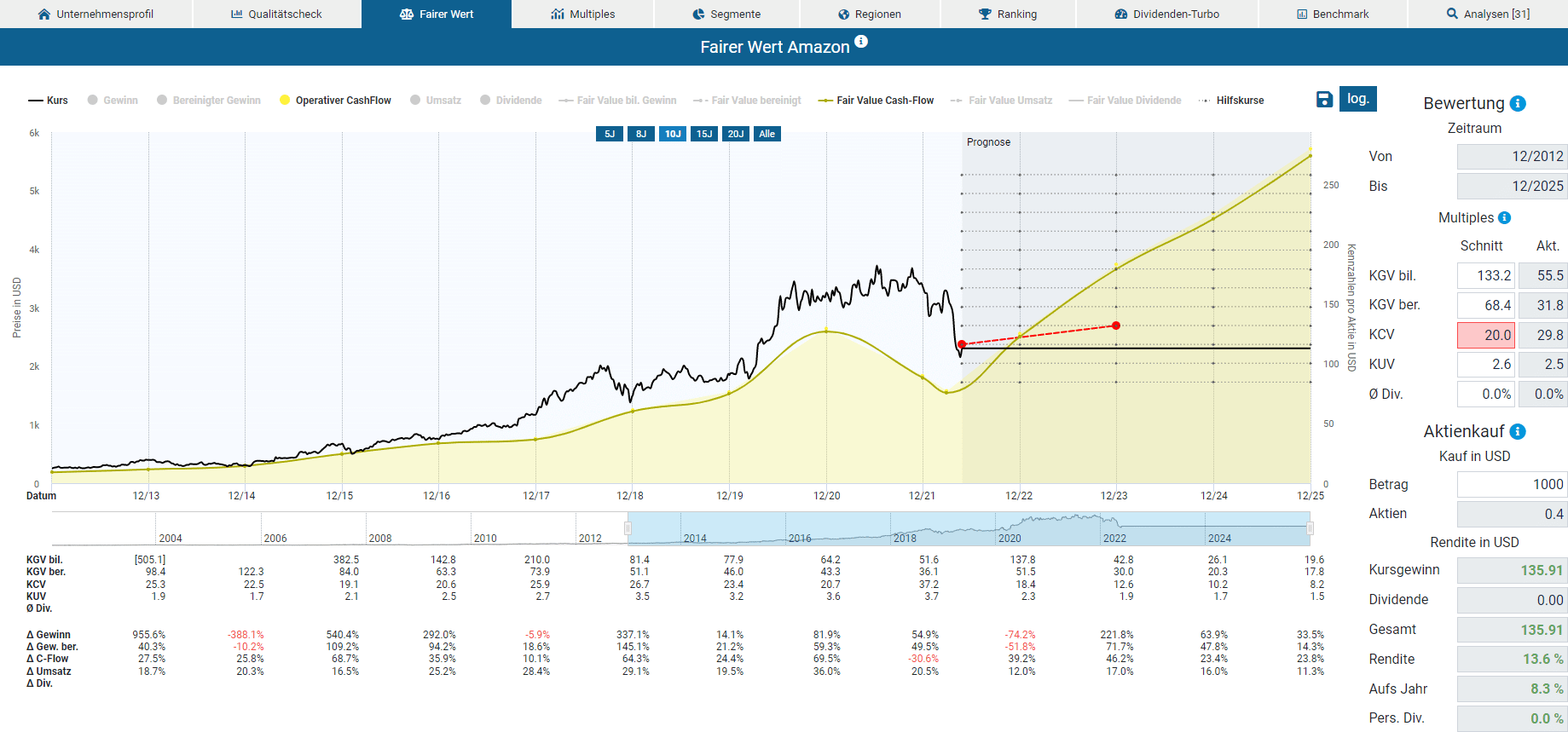

Im Falle von Amazon eignet sich eine Bewertung nach dem operativen Cash-Flow. Der Cash-Flow ist für das Management von Amazon noch vor dem Gewinn die bedeutungsvollste Kennzahl. Auch weist der operative Cash-Flow die längste positive Historie auf und eignet sich entgegen dem Gewinn für einen längeren Bewertungszeitraum. Für die Bewertung von Amazon wird nachfolgend der Fair Value auf Cash-Flow (KCV) auf die letzten zehn Jahre verwendet. Im Schnitt wurden die Amazon Aktien mit dem Faktor 25 des operativen Cash-Flows bewertet. Der Fair Value korreliert stark mit dem Amazon Aktienkurs, was für einen geeigneten fairen Wert für die nachfolgende Bewertung spricht.

So hoch ist das Renditepotenzial der Amazon Aktie

Die Ermittlung des möglichen Renditepotenzials der Amazon Aktie hängt davon ab, ob für dich ein neutrales, pessimistisches oder optimistisches Szenario am wahrscheinlichsten ist.

Neutrales Szenario: Da mit einem Investment in Amazon durch die hohen Investitionen und dem abschwächenden E-Commerce-Trend auch einige Risiken verbunden sind, kannst du das KCV von 25 auf 20 senken. Dafür spricht, dass im Jahr 2020 der Markt die Amazon Aktie tatsächlich mit einem KCV von 20 bewertete. Außerdem kannst du über die Hilfskurse die Analystenschätzungen aufgrund der beschriebenen Unsicherheiten etwas konservativer berücksichtigen. In diesem Szenario berechnet sich die zu erwartende Gesamtrendite auf 13,6 Prozent bis Ende 2023, was einer jährlichen Rendite von 8,3 Prozent bedeutet und in etwa der durchschnittlichen Marktrendite entspricht.

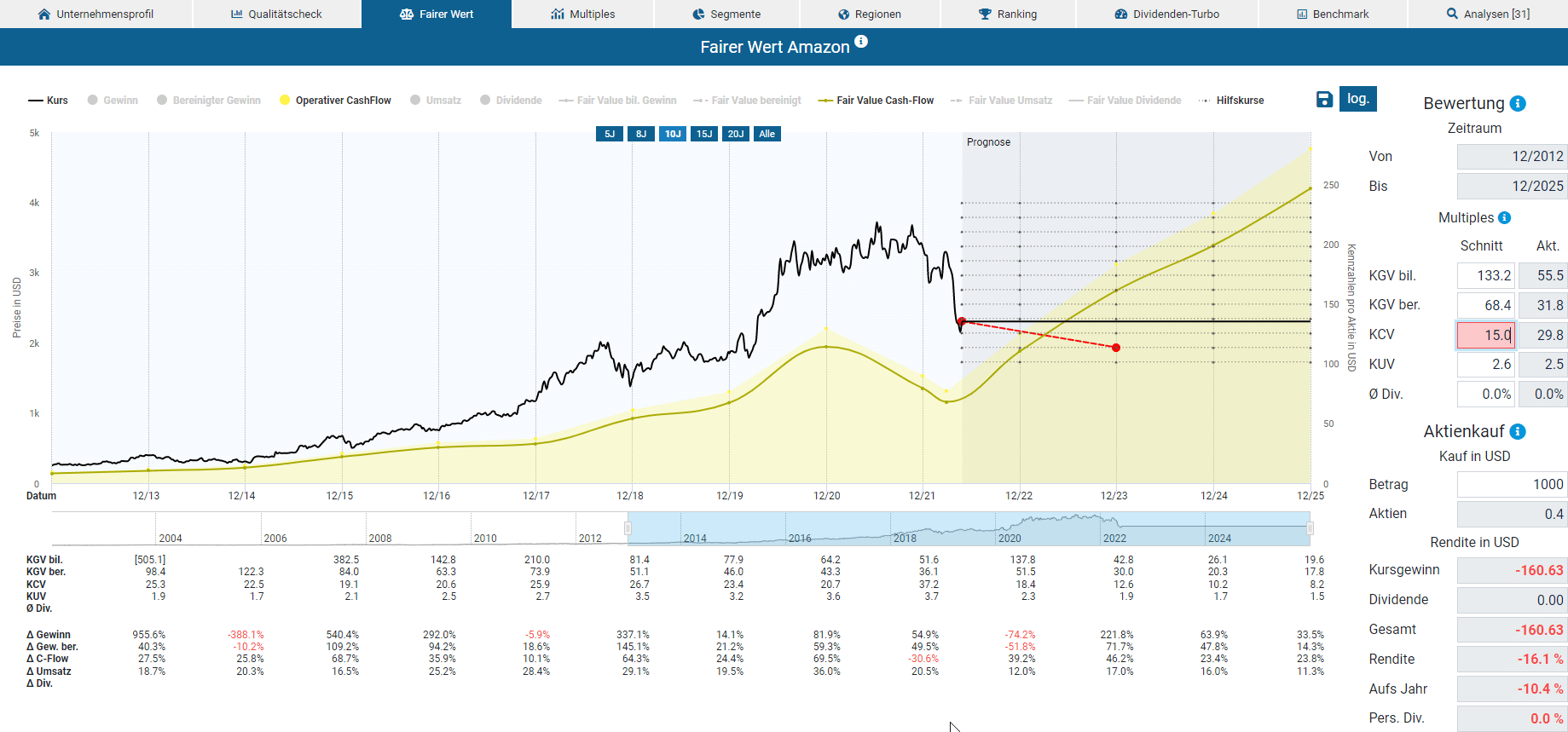

Pessimistisches Szenario: Anders wäre die Bewertung, wenn du die Zukunftsaussichten von Amazon als pessimistisch einschätzt. Wenn das gedämpfte Wachstum des Hauptgeschäfts sich entgegen den Erwartungen in den nächsten Jahren weiter abschwächt und das margenhohe Cloud-Geschäfts durch Konkurrenz unter Druck gerät, kannst du die Amazon Aktie mit einem KCV von „nur“ 15 bewerten. Auch die vorliegenden Analystenschätzungen wären in so einem Worst-Case-Szenario zu korrigieren. Die erwartete Rendite bis zum Ende des nächsten Geschäftsjahres wäre in diesem Fall mit -16,1 Prozent negativ mit jährlichen Kursverlusten von 10,4 Prozent. Anhänger eines solchen Szenario sollten besser einen großen Bogen um die Amazon Aktie machen.

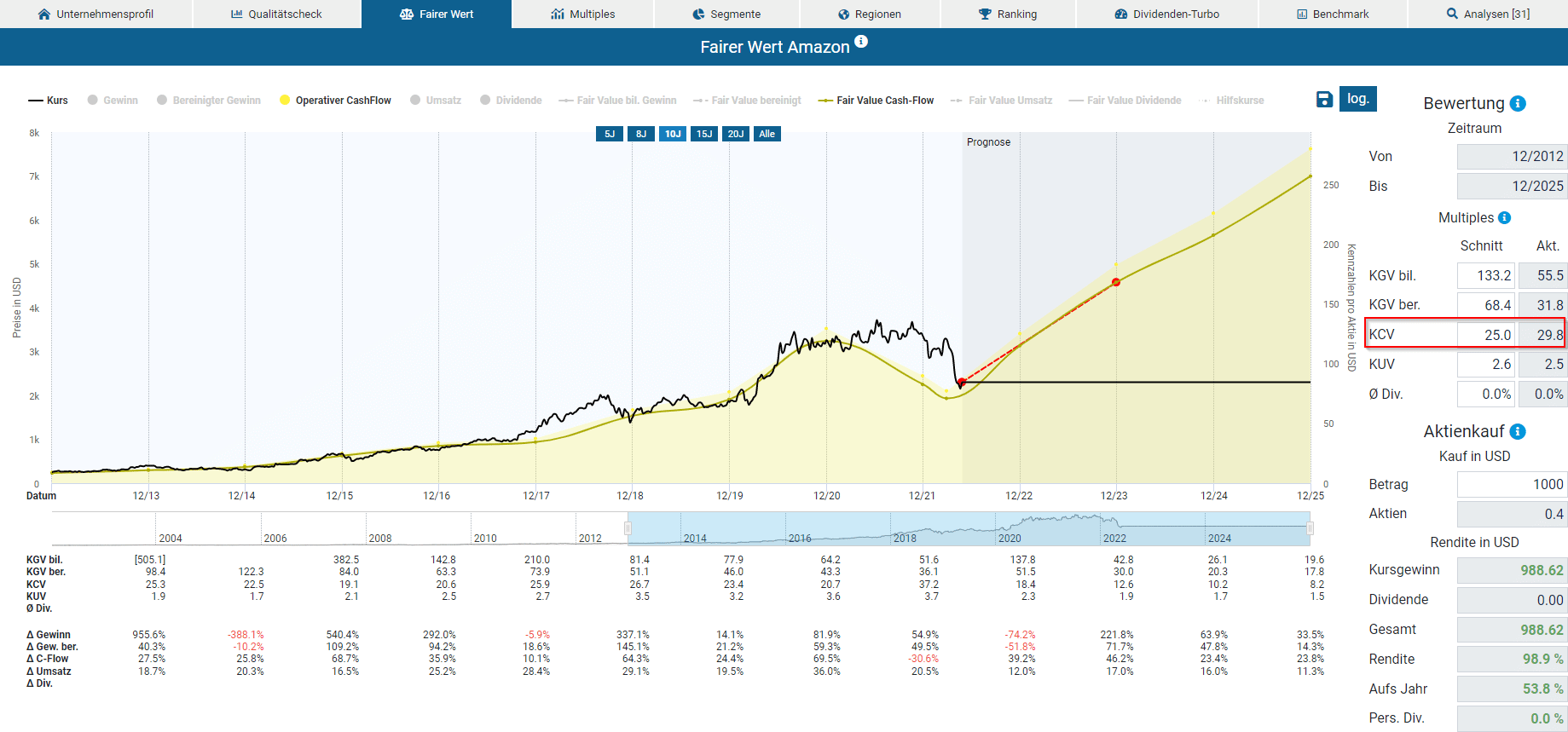

Optimistisches Szenario: Wenn das durchschnittliche KCV von 25 für dich als Aktionär auch für die Zukunft plausibel erscheint und die optimistischen Analystenschätzungen als realistisch einzuschätzen sind, kannst du bis Ende 2023 mit eine ansehnlichen Gesamtrendite von sage und schreibe 99 Prozent rechnen. Auf das Jahr umgerechnet entspricht dies einer überdurchschnittlichen Rendite von 53,8 Prozent. Für dieses Szenario müssen die mittel- bis langfristigen Wachstumsraten wie für das Cloud-Geschäft und dem Online-Kerngeschäft intakt bleiben. Die nächsten Quartale werden zeigen, ob die Geschäftsergebnisse an das Wachstum der Vergangenheit anschließen können.

Zusammenfassung

Für welchen Anlegertyp ist die Amazon Aktie geeignet?

Die Amazon Aktie ist trotz rund 1.500 Prozent Kursrendite seit Börsengang immer noch ein chancenreicher Wachstumswert. Das Management von Amazon verzichtet zugunsten langfristiger Profitabilität auf schnelle, kurzfristige Gewinne und investiert stattdessen hohe Summen des Cash-Flows in den Ausbau bestehender und in die Erschließung neuer Geschäftsmodelle. Die Aktie ist in erster Linie für wachstumsorientierte Anleger geeignet, die bereit sind in Erwartung höherer Renditen ein erhöhtes Risiko und eine erhöhte Volatilität in Kauf zu nehmen. Für Dividendenanleger ist die Amazon Aktie aufgrund des Verzichtes von Ausschüttungen uninteressant. Jedoch kann über Jahrzehnte eine Unternehmensstrategie und deren Ausschüttungspolitik mit fortschreitender Unternehmensreife wandeln. Derzeit sind aber seitens des Management noch keine Anzeichen für künftige Ausschüttungen angedeutet worden.

Fazit zur Amazon Aktie: Wachstumswert mit Perle

Für mich ist die Amazon Aktie auf dem derzeitigen Kursniveau ein Kauf. Die Aktie des US-amerikanischer Onlineversandhändler mit einem breit gefächerten Angebot und einem hochprofitablen Cloud-Geschäft scheint durch den letzten Kurssturz günstig bewertet zu sein. Das AWS-Geschäft bietet ein enormes Wachstumspotenzial für die Zukunft und steht mit nur 13 Prozent des Umsatzes bereits für 74 Prozent der Gewinne. Den Wert von AWS schätze ich allein auf knapp 800 Milliarden USD ein, was momentan etwa 70 Prozent der aktuellen Marktkapitalisierung ausmacht. Die Innovationsfreude und die Bereitschaft neue Geschäftsfelder zu erschließen, liegt in der DNA des Unternehmens. Nicht umsonst ist der Leitsatz von Amazon “Every day is Day 1 at Amazon“. Daneben ist Amazon in der westlichen Welt der überlegene Marktführer im E-Commerce-Geschäft. Allerdings steht das Hauptgeschäft unter Druck. Das Online-Umsatzwachstum flacht nach der Corona-Pandemie branchenweit ab. Amazon investierte aufgrund des Online-Booms und Kapazitätsengpässe hohe Summen in sein Logistiknetzwerk. Diese Investitionen belasten aktuell die Geschäftsergebnisse und aktuell baut laut Medienberichten sogar Amazon kurz- bis mittelfristig vorhandene Überkapazitäten ab. Ich erwarte aber, dass die Investitionen sich auf langer Sicht auszahlen, da der zukünftige E-Commerce-Handel nach meiner Einschätzung langfristig weiter für Wachstum sorgen wird. Viele weitere spannende Tech-Aktien findest du im beliebtesten Aktienfinder Deutschlands.

14 Antworten

Danke für die tolle Arbeit die Ihr leistet.

Lieben Gruß Mia

Also ich bin ja noch kein Mitglied der Aktienfinder Seite. Mit solch einem Artikel werde ich aber definitiv einer. Sehr gute und verständliche Analyse. Auch für Neueinsteiger!!! Top

Danke für das Feedback! Das freut uns ?

Hi David,

ich persönlich sehe Amazon zu derzeitigen Kursen langfristig auch als BUY/HOLD.

Denkst du, dass sich der Split kurzfristig noch positiv auswirkt?

LG,

David

Hi David, ein Aktiensplit senkt die psychologische Hemmschwelle. Ein Anleger kauft lieber 20x 100 € Aktien statt 1x nur eine 2.000 € Aktie. Und außerdem wird ein Einmalkauf für Kleinaktionäre finanziell leichter stemmbar. Ich kenne Studien, die belegen, dass Aktienkurse nach einem Aktiensplit besser als der allgemeine Markt performen. Meist ist aber ein Aktiensplit ein Indiz für ein erfolgreiches Geschäftsmodell, da der Aktienkurs bereits in die Höhe geschossen ist. Insofern verstehe ich den Aktiensplit eher als Konsequenz des Erfolgs anstatt Ursache für den weiteren Erfolg. Der Erfolg ist abhängig von der Stärke des Geschäftsmodells. Bei Amazon sehe ich persönlich diese Stärke.

Wo ist meine Posting hin ? tja wieder ging meine Überlegung auf die rund 23 % also am hoch zu verkaufen …

Hallo David,

sehr schöne Rundum-Analyse zu Amazon. Man ist zwar irgendwie dauerhaft mit Amazon konfrontiert und hat schon mehrfach eine Analyse gelesen. Aber war mal wieder ein guter Zeitpunkt, um das Thema aufzufrischen.

Vor allem in der Ausführlichkeit! Super recherchiert und aufbereitet.

Hast du eine persönliche Meinung zu den Sellers und ihrem 49%-Anteil an den versendeten Artikeln?

Wenn man sich ein bisschen mit dem Thema FBA/Sellers/Dropshipping beschäftigt hat und weiß, wie stark das glorifiziert und beworben wird. Habe ich z.B. – persönliche Meinung – mittlerweile keine Lust mehr bei Amazon zu bestellen, weil ich mit großer Wahrscheinlichkeit einfach nur ein sehr günstiges „Chinaprodukt“ kaufe, ohne dass der Verkäufer wirklich hinter dem Produkt steht. Sondern nur seinen Namen (wenn überhaupt) drauf geklatscht hat. Wie wahrscheinlich 15 andere auch.

Hi Arnim,

erstmal danke für das tolle Feedback.

Also ich kaufe natürlich wie fast jeder Mensch auch ab und zu über Amazon ein. Mich stören auch die vielen Angebote mit Billig-Artikeln. Manchmal erinnert mich die Auswahl der Angebote stark an Wish. Um wirklich die Produkte zu finden, die auch eine entsprechende Qualität aufweisen, muss ich länger suchen. Amazon ist in den Köpfen vieler eine Suchmaschine für Produkte (wie Google für Informationen). Wenn die Suche nach soliden Artikeln zu umständlich wird und die Kunden bessere Alternativen finden, wird auch die Marktmacht des Amazon-Onlineshops dauerhaft schwinden.

Ich denke, Amazon sollte aufpassen sich nicht in einen unübersichtlichen Ramsch-Onlineshop zu entwickeln.

Viele Grüße

David

Sehr informativ! Ganz tolle Übersichten und Diagrame!

Ich hatte schon ganz vergessen, wann genau der Split war 😉

Dann hat sich das viele Recherchieren, Schreiben und Erstellen der Grafiken gelohnt. Danke für die positive Rückmeldung! ?

Tolle ausführliche Analyse. Vielen Dank! Amazon LOOOONG!

Ich danke für das Feedback ?

Hallo David,

eine sehr ausführliche Analyse zu Amazon. Klasse mit den unterschiedlichen Szenarien am Ende. Das zeigt, dass man die Zukunft einfach nicht vorhersehen kann. Ich glaube aber auch an das positive Szenario. Long Amazon! ?

Weiter so!

Hi Robert,

vielen Dank für das Feedback. Genau dafür sind die Szenarien da, denn jeder wiegt Chancen und Risiken anders ab. Dann drücke ich mal die Daumen, dass sich unsere Schlussfolgerungen zu Amazon sich bewahrheiten. Ich habe auch ein gutes Gefühl 🙂

Viele Grüße

David