Die UnitedHealth Group ist der größte private Krankenversicherer in den USA. Dass dies ein lukratives Geschäft ist, zeigt das Gewinnwachstum der letzten 10 Jahre. So stieg der Gewinn pro Aktie von 5,28 auf 21,18 USD. Ob es sich bei der UnitedHealth Aktie um ein lukratives Investment handelt, beleuchten wir dir in der folgenden Analyse.

Seit Juli 2022 ist der Kurs der UnitedHealth Aktie trotz der Turbulenzen an der Börse um 20 Prozent gestiegen. Jetzt fehlt nicht mehr viel bis zum Allzeithoch vor einem Jahr.

Das Geschäftsmodell in aller Kürze

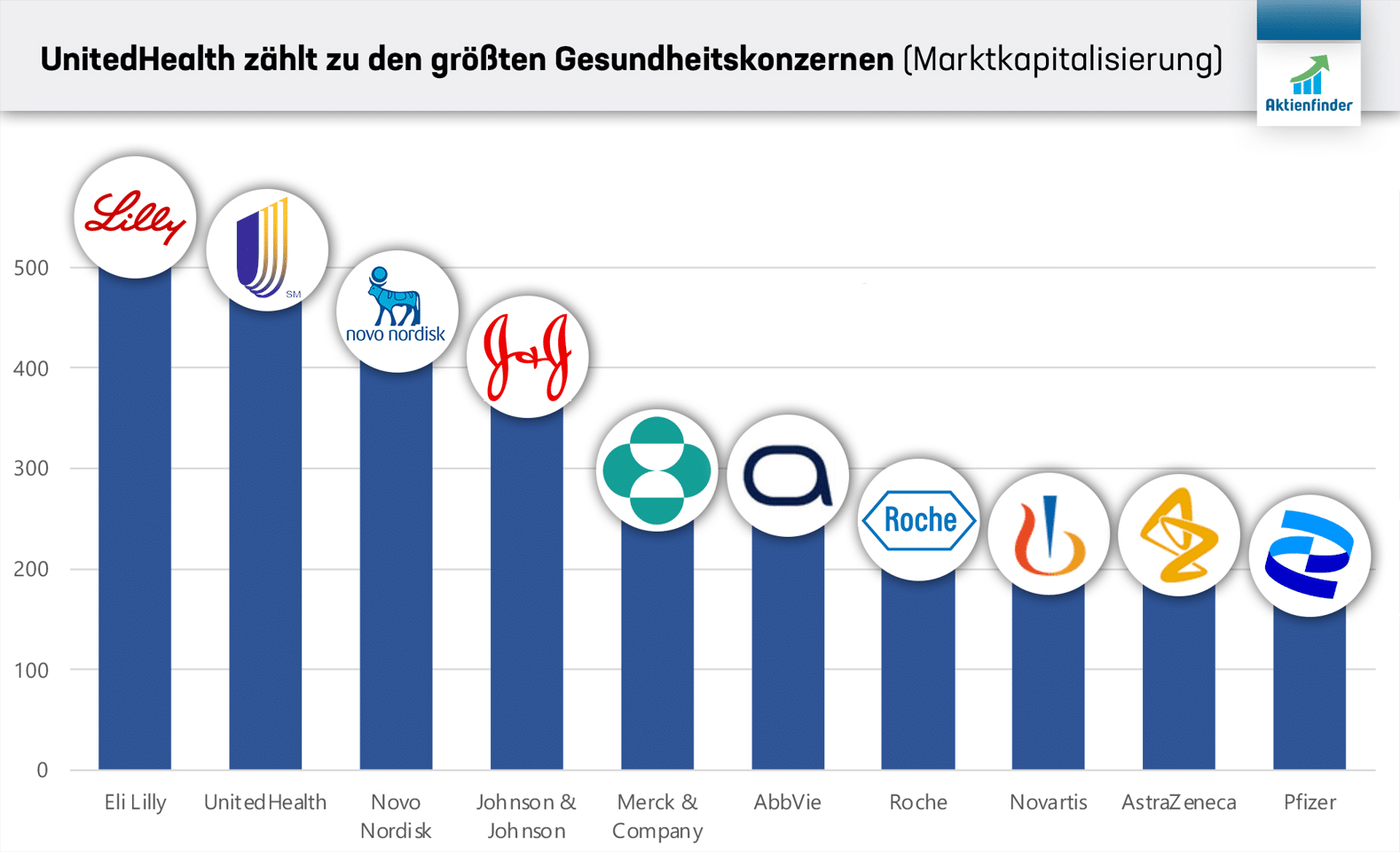

Mit einer Marktkapitalisierung von aktuell 469 Milliarden USD ist UnitedHealth direkt nach Eli Lilly and Company einer der größten börsennotierten Gesundheitskonzerne der Welt noch vor Schwergewichten wie dem dänische Pharmakonzern Novo Nordisk und Johnson & Johnson aus den USA.

Um das Geschäftsmodell von UnitedHealth besser zu verstehen, solltest du wissen, dass es in den USA keine gesetzliche Gesundheitsversorgung für die breite Bevölkerung gibt. Lediglich ausgewählte Personengruppen haben einen Anspruch auf eine medizinische Mindestversorgung. So haben lediglich Personen über 65 und Behinderte über das staatliche Programm Medicare sowie Menschen unterhalb der Armutsgrenze über das Programm Medicaid einen gesetzlichen Anspruch auf medizinische Versorgung. Allerdings können sich die Bürger in den USA freiwillig privat versichern, was auch immer mehr genutzt wird. Das ist sinnvoll, denn die medizinische Versorgung in den USA ist die teuerste der Welt. So lagen die durchschnittlichen Gesundheitsausgaben pro Kopf im Jahr 2019 in den USA bei knapp 11.000 USD und damit deutlich über dem Durchschnitt der OECD-Länder von rund 4.100 USD.

UnitedHealth profitiert in besonderem Maße vom Anstieg der Versicherten in den letzten 10 Jahren. So ist die Gesamtzahl der Versicherten von 263 Millionen im Jahr 2012 auf 304 Millionen im Jahr 2022 gestiegen. Eine besondere Rolle kommt den Arbeitgebern zu, die die private Krankenversicherung häufig als Teil ihres Vergütungspakets anbieten und damit einen erheblichen Anteil in Höhe von 59 Prozent aller privaten Versicherungen in den USA ausmachen. Auch wenn die Zahl der Krankenversicherten innerhalb der USA seit Jahren steigt, waren im Jahr 2022 noch immer 7,9 Prozent der Bevölkerung nicht krankenversichert.

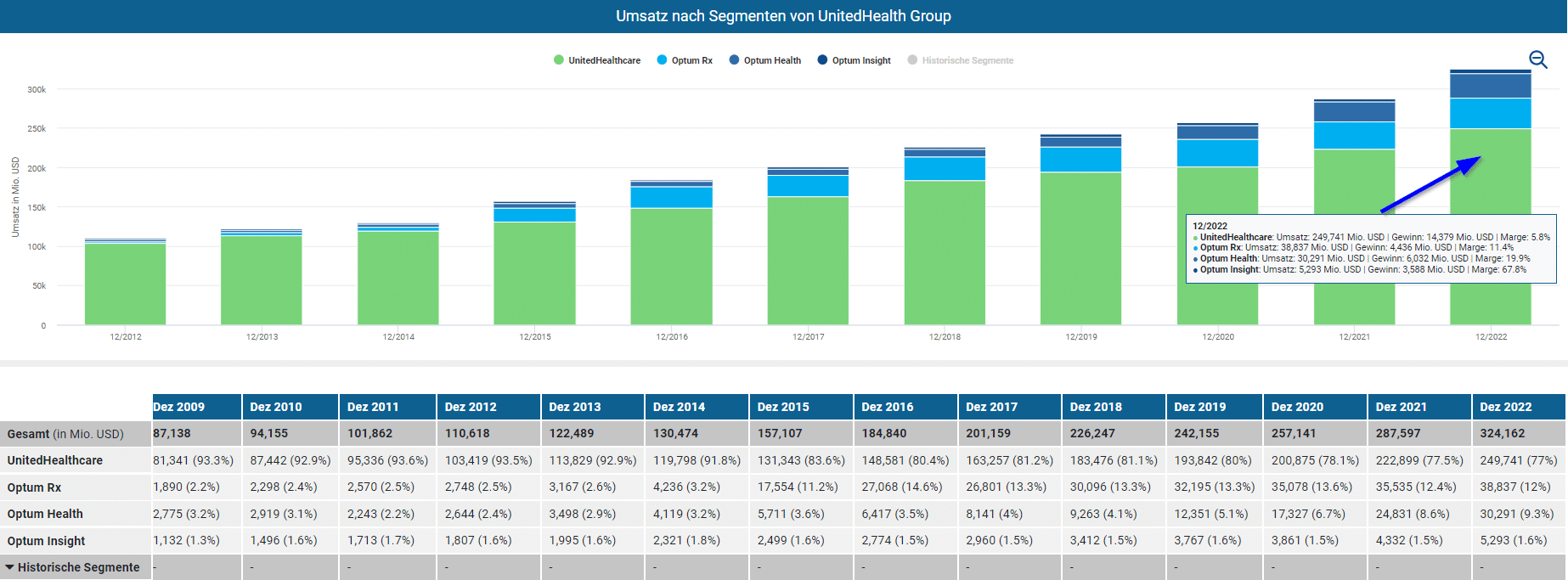

UnitedHealth bietet jedoch nicht nur Krankenversicherungen an, sondern auch auf Pflege und Gesundheitsberatung, was das Unternehmen zu einem diversifizierten Gesundheitskonzern macht. Für die Pflege und Gesundheitsberatung hat UnitedHealth im Jahr 2011 ein eigenes Unternehmen namens Optum gegründet, in dem die Apotheken- und verschiedenste Gesundheitsdienstleistungen zusammengefasst sind. Die vertikale Integration eröffnet UnitedHealth aufgrund der Unternehmensgröße neue Wachstumspotenziale und Effizienzsteigerungen, die zu einer verbesserten Wettbewerbsposition führten. Mittlerweile trägt das Tochterunternehmen Optum 13 Prozent zum Umsatz bei.

UnitedHealth gliedert sein Geschäftsmodell in 4 Segmente. Das Segment UnitedHealthcare umfasst das klassische Krankenversicherungsgeschäft für Arbeitgeber, Privatpersonen und staatliche Institutionen und stand im letzten Geschäftsjahr für 77 Prozent des Umsatzes. Das zweitumsatzstärkste Segment ist Optum Rx mit einem Umsatzanteil von 12 Prozent. OptumRX versorgt Patienten mit verschreibungspflichtigen Medikamenten. Dabei tritt UnitedHealth als ein Pharmacy Benefit Manager (PBM) auf, der durch Preisverhandlungen mit Pharmaherstellern und Apotheken die Arzneimittelkosten für seine Kunden senkt. Das Geschäftssegment Optum Health bietet eine breite Palette von Gesundheitsdienstleistungen an, wie zum Beispiel angebotene Vorsorgeprogramme, Beratungen, Telemedizin oder auch ambulante Versorgung. Optum Insight macht lediglich knapp 2 Prozent des Umsatzes aus, ist aber mit einer operativen Marge sehr profitabel. Das Segment ist auf die Analyse und Aufbereitung von Gesundheitsdaten spezialisiert, von denen Krankenhäuser, Arztpraxen aber auch Pharmaunternehmen und andere Krankenversicherer profitieren.

Was gibt es Neues bei UnitedHealth?

Welche Ereignisse der letzten Monate haben den Kurs der UnitedHealth Aktie belastet und was wird für den Erfolg der nächsten Quartale entscheidend sein? In diesem Kapitel haben wir die Entwicklungen der letzten Monate analysiert.

Ozempic & Co. im Fokus

Die beliebten Diabetes- und Abnehmmedikamente wie Ozempic, Wegovy oder Mounjaro sind auch ein Thema bei UnitedHealth. Es ist bekannt, dass diese Medikamente den Appetit zügeln und sich neben der Gewichtsabnahme positiv auf die Gesundheit der Patienten auswirken. Es gibt auch erste Hinweise darauf, dass die Medikamente auch Herzinfarkten und Schlaganfällen vorbeugen können. Ob die präventive Einnahme der Medikamente langfristig auch die Gesundheitskosten pro Versicherten senken kann, ist laut dem CEO Andrew Witty allerdings ungewiss.

Die Preise für Medikamente wie Ozempic sind jedenfalls etwa zehnmal so hoch wie in Europa. Die Behandlungskosten mit den Diabetes-Medikamenten liegen in den USA regelmäßig über 1.000 US-Dollar pro Monat. Nun fordert der CEO von UnitedHealth die Hersteller wie Novo Nordisk oder Eli Lilly auf, die Preise für die stark nachgefragten Diabetes- und Abnahmemedikamente zu senken, bevor zahlreiche Arbeitgeber sie massenhaft in den Versicherungsschutz ihrer Mitarbeiter einbeziehen. Die meisten Arbeitgeber können selbst entscheiden, welche Medikamente sie in den Versicherungsschutz ihrer Mitarbeiter aufnehmen. UnitedHealth führt derzeit Gespräche mit Novo Nordisk, Eli Lilly und den weiteren Anbietern, um neue Zahlungsmodelle für die Medikamente zu entwickeln, die die Kosten an die Therapiedauer und den Gesundheitszustand der Patienten koppeln. Möglicherweise müssten die Medikamente lebenslang eingenommen werden, um das Gewicht dauerhaft zu halten, was zu hohen Kosten für den Versicherer führen könnte. Dauerhaft hohe Preise bei gleichzeitig hoher Nachfrage könnten die Versicherungsbranche stark belasten.

Amedisys-Deal steht auf der Kippe

Bereits im Juni hatte UnitedHealth die Übernahme von Amedisys für 3,3 Milliarden US-Dollar, bzw. 101 US-Dollar pro Aktie, angekündigt. Amedisys bietet häusliche Krankenpflege an und ist der zweitgrößte Anbieter von Hospizpflege in den USA. Die Nachfrage nach häuslicher Krankenpflege ist seit der Pandemie gestiegen, da immer mehr Patienten medizinische Dienstleistungen zu Hause in Anspruch nehmen. Die Übernahme wird die Präsenz von UnitedHealth im Bereich der häuslichen Krankenpflege weiter stärken. Im Februar 2023 hat der Konzern bereits den Amedisys-Konkurrenten LHC Group im Wert von 5,4 Milliarden US-Dollar übernommen.

Die zunehmende Präsenz von UnitedHealth in diesem Segment hat jedoch kartellrechtliche Bedenken gegen die Übernahme von Amedisys geweckt. Die Regierung hat kürzlich die Kartellbehörden aufgefordert, die geplante Übernahme genauer zu prüfen. Auch das Justizministerium hatte bereits im August eine eingehende Untersuchung des Deals eingeleitet, da der zunehmende Trend, dass Versicherer zahlreiche Gesundheitsdienstleister aufkaufen, dem Wettbewerb schaden könnte. Es ist nicht das erste Mal, dass UnitedHealth wegen wettbewerbsrechtlicher Bedenken ins Visier der Behörden gerät. Frühere Deals wie die Übernahme der LHC Group wurden ebenfalls untersucht.

So läuft das operative Geschäft

Wie erfolgreich war das operative Geschäft von UnitedHealth im vergangenen Quartal? Wir beurteilen dies anhand der hier vorgestellten zentralen Erfolgskennzahlen, den sogenannten Key Performance Indicators, und vergleichen die Geschäftsergebnisse mit den Prognosen der Analysten.

|

Umsatz | Medical Cost Ratio | Operative Marge | EPS (NON-GAAP) |

| Ergebnis | 92,4 Mrd. USD | 82,3 % | 9,2 % | 6,56 USD |

| vs. Vorjahresquartal | 80,9 Mrd. USD | 81,6 % | 9,2 % | 5,79 USD |

| Schätzungen | 91,4 Mrd. USD | 82,8 % | 9,0 % | 6,32 USD |

| Surprise | +1,0% | -0,6 ppts. | +0,2 ppts. | +3,8% |

Die Quartalszahlen zum dritten Quartal konnten die Aktionäre überzeugen, denn die UnitedHealth Akte konnte knapp 3 Prozent zulegen. Der Umsatz stieg im Vergleich zum Vorjahresquartal um 14 Prozent auf 92,4 Milliarden US-Dollar und war rund eine Milliarden US-Dollar höher als die Prognosen. Auch die operative Marge in Höhe von 9,2 Prozent sowie der bereinigte Gewinn pro Aktie (EPS) mit 6,56 US-Dollar übertraf die Erwartungen.

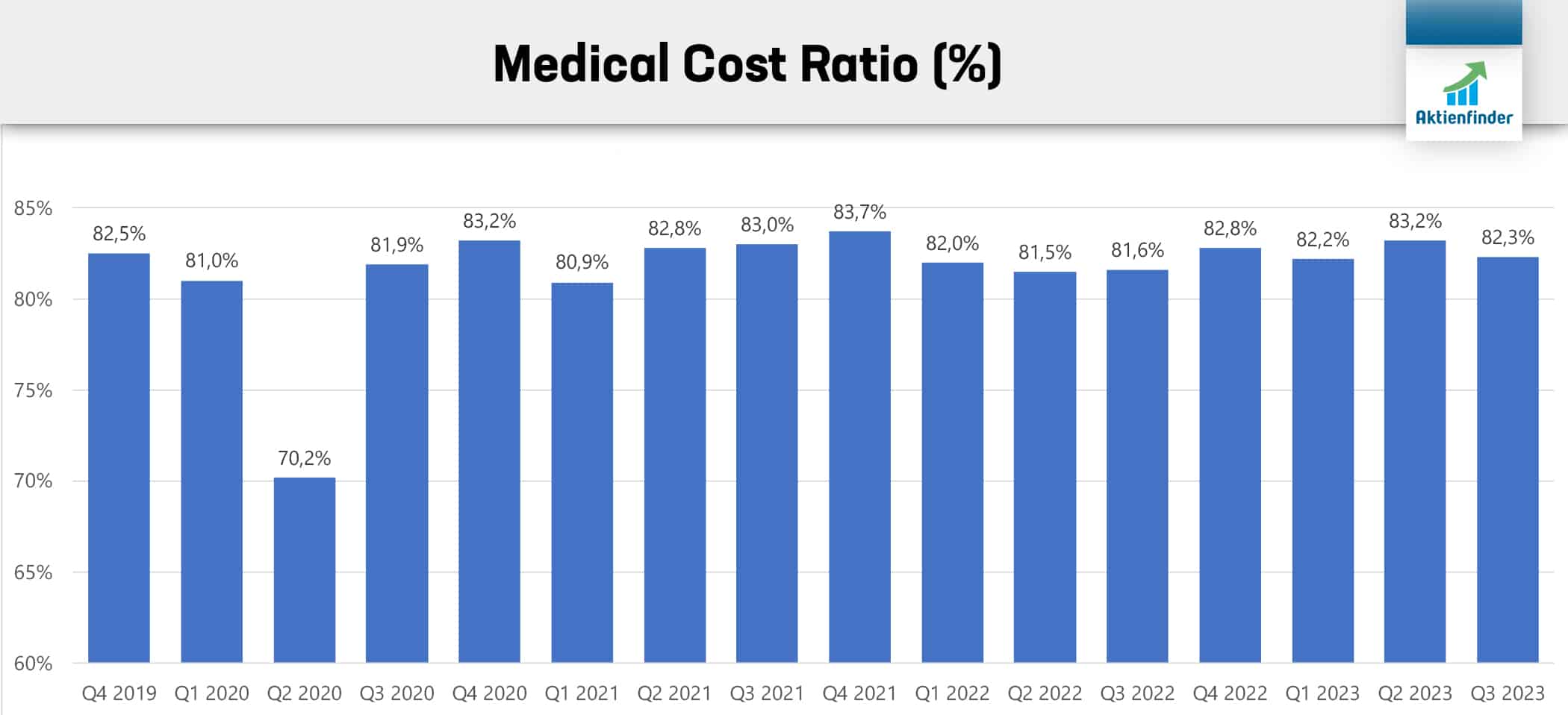

Eine branchenspezifische Kennzahl der Krankenversicherer ist die Medical Cost Ratio (MCR). Dabei werden die vom Versicherer bezahlten Kosten durch die eingenommenen Versicherungsprämien dividiert. Je niedriger die MCR ist, desto profitabler ist das Versicherungsgeschäft. Mit 82,3 Prozent lag die MCR zwar um 0,7 Prozentpunkte höher als im Vorjahresquartal, aber um 0,5 Prozentpunkte niedriger als von Analysten erwartet. In den USA liegt die Mindestgrenze der MCR bei 80 Prozent, d.h. die Krankenversicherer sind verpflichtet, 80 Prozent ihrer Beitragseinnahmen in Form von Leistungen an die Versicherten auszuzahlen.

Die MCR von UnitedHealth war in den letzten Quartalen sehr stabil. Lediglich während der Corona-Pandemie sank die MCR auf nur 70,2 Prozent, da viele Versicherte in dieser Zeit auf medizinische Leistungen, Behandlungen oder Operationen verzichteten und somit weniger Kosten für UnitedHealth verursachten.

So blickt das Management in die Zukunft

Welche Entwicklung erwartet das Management für die nächsten Quartale und das laufende Geschäftsjahr und in welche attraktiven Wachstumschancen investiert das Unternehmen? In diesem Kapitel blicken wir aus Sicht des Managements in die Zukunft.

Aufgrund der positiven Quartalszahlen und der niedrigeren MCR hat das Management die bisherige Jahresprognose angehoben. Der bereinigte Gewinn je Aktie soll nun in einer Spanne von 24,85 bis 25,00 US-Dollar liegen. Zuletzt lag die Spanne bei 24,70 bis 25,00 US-Dollar. Im Earnings Call äußerte sich der CEO erstmals auch zur Prognose für das Geschäftsjahr 2024. Die aktuell vorliegenden Analystenschätzungen für das kommende Geschäftsjahr liegen im Durchschnitt bei 27,93 US-Dollar pro Aktie und damit im oberen Prognosebereich des Managements. Der CEO geht weiterhin von einem langfristigen Wachstum zwischen 13 und 16 Prozent aus.

„At this distance, analyst earnings estimates for 2024 reasonably reflect the performance view we expect to offer in November, with consensus near the upper end of our likely initial outlook range. Importantly, the growth we're realizing today and our expanding capacity serve to further reinforce the confidence we have in our long-term 13% to 16% growth objective.“, Andrew Witty, CEO UnitedHealth Group, Earnings-Call Q3 2023

Ist United Health das bessere CVS Health?

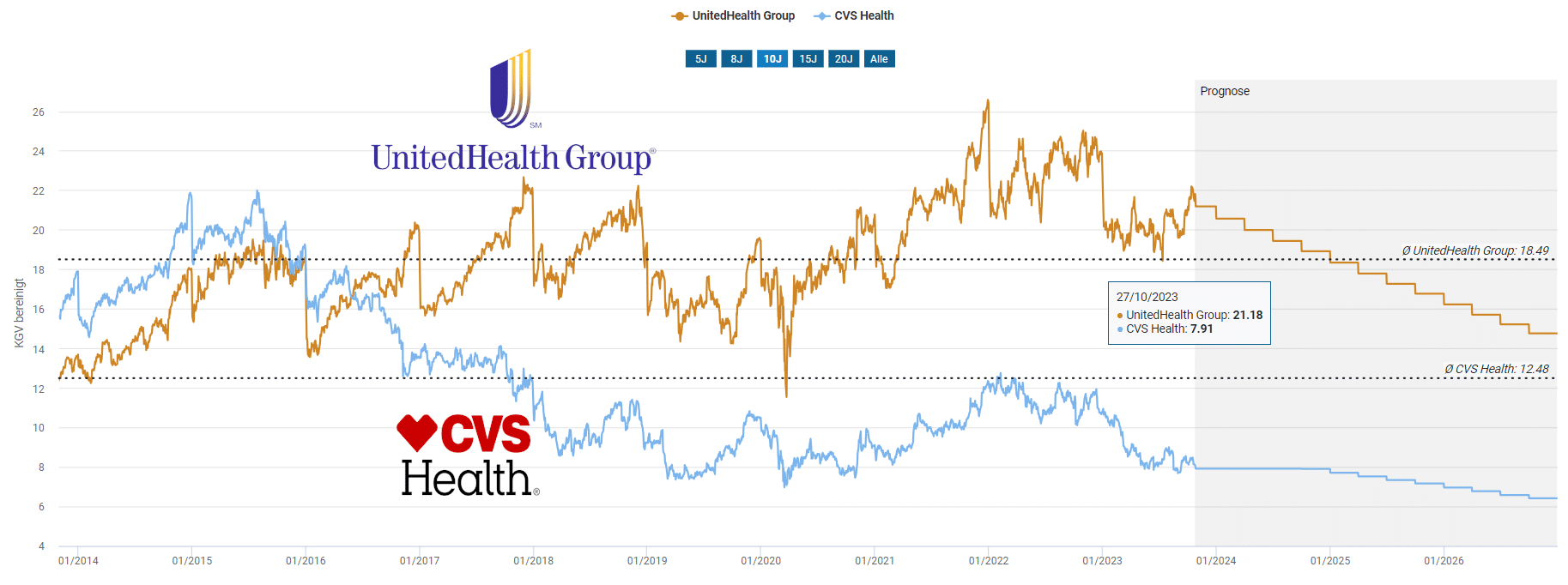

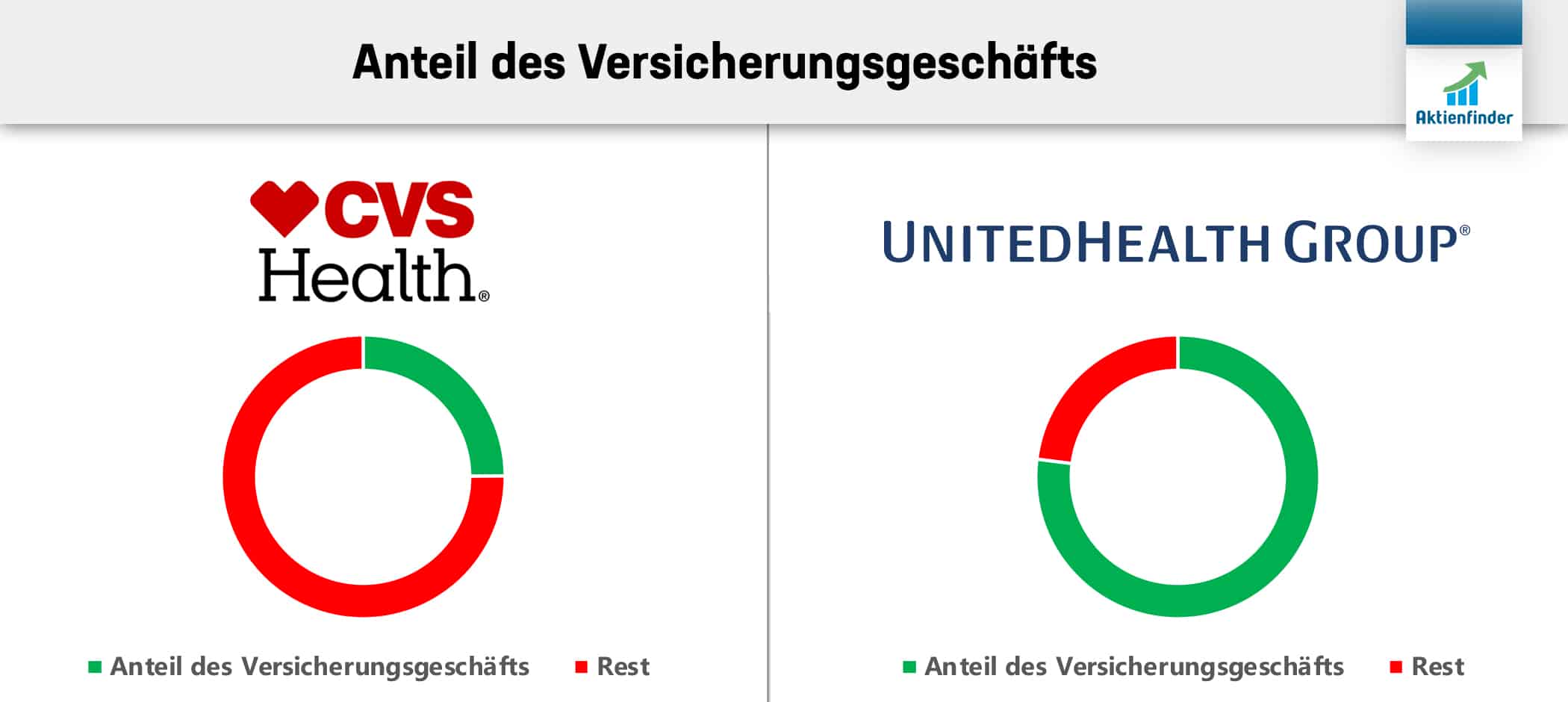

Wenn du UnitedHealth mit CVS Health vergleichst, so zeigt sich ein deutlicher Bewertungsunterschied. Auf Basis des bereinigten Gewinns wird United Health mit einem KGV von 21,2 und CVS Health mit einem KGV von 7,9 bewertet. Beide sind zwar als Krankenversicherer und Pharmacy Benefit Manager am Markt tätig, dennoch unterscheiden sich die Geschäftsmodelle bei näherer Betrachtung.

Während UnitedHealth 77 Prozent seines Umsatzes als Krankenversicherer erwirtschaftet, ist CVS Health vor allem von stationären Apotheken und anderen Gesundheitsdienstleistungen abhängig. So entfallen rund 30 Prozent auf das margenschwache Apothekengeschäft sowie ambulante Arztpraxen. Mit der Übernahme des Krankenversicherers Aetna für 69 Milliarden US-Dollar ist CVS Health erst 2018 in das lukrative Geschäft als Krankenversicherer eingestiegen. Das Versicherungsgeschäft von CVS Health macht derzeit rund 25 Prozent des Umsatzes aus. Der Aktienmarkt honoriert die stabilen und dynamisch steigenden Gewinne, die das Versicherungsgeschäft bietet und bewertet deshalb die Aktie von UnitedHealth höher als die von CVS Health. Auch die besseren Wachstumsaussichten von United Health sprechen für einen Bewertungsaufschlag.

Ist die UnitedHealth Aktie günstig bewertet?

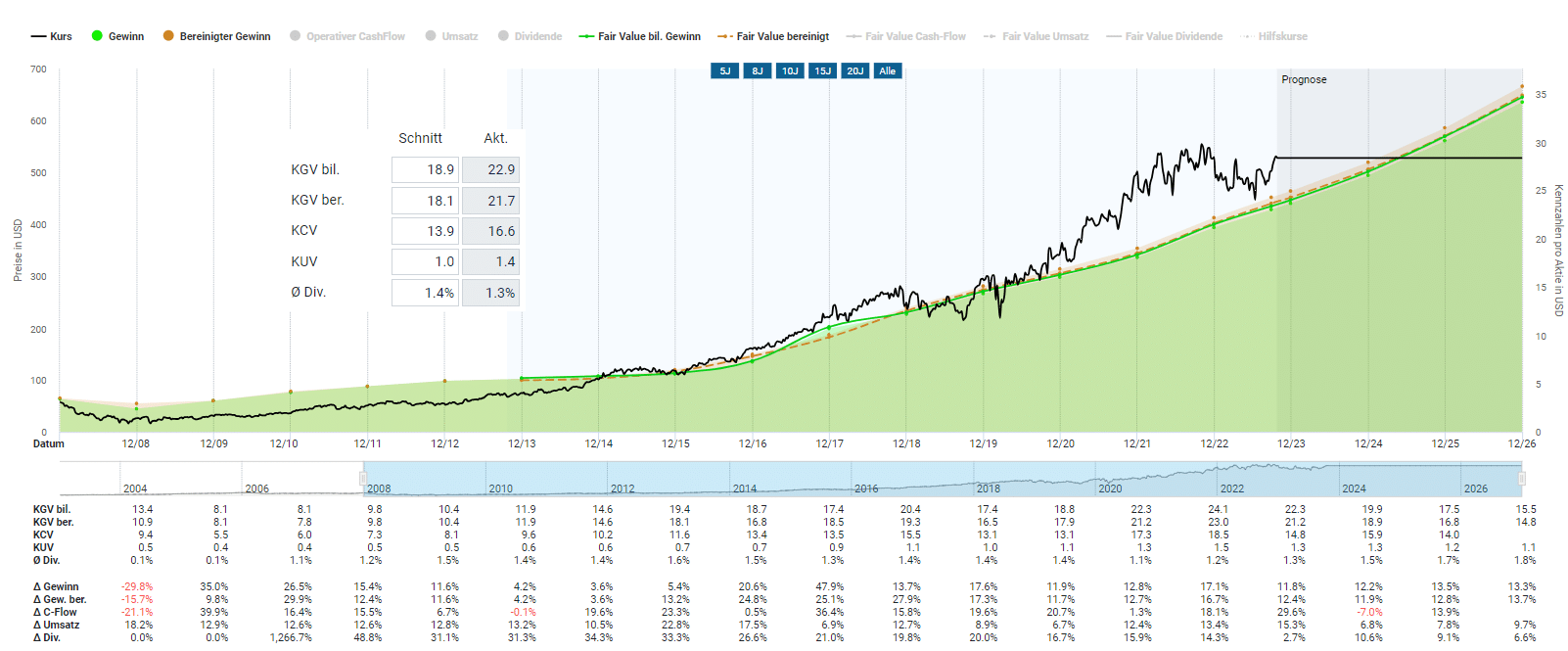

Die dynamische Aktienbewertung des Aktienfinders ermittelt den fairen Wert der UnitedHealth Aktie und sagt aus, ob die Aktie gemessen an der historischen Bewertung aktuell über- oder unterbewertet ist. Im Aktienfinder kann der Fair Value auf den bilanzierten Gewinn, den bereinigten Gewinn, den operativen Cash-Flow, den Umsatz oder die Dividende berechnet werden. Welche Kennzahl für die Bewertung der UnitedHealth Aktie am besten geeignet ist, erfährst du in diesem Kapitel.

So wird die UnitedHealth Aktie bewertet

Für die Bewertung der UnitedHealth Aktie eignet sich aufgrund der hohen Gewinnstabilität der bilanzierte und auch der bereinigte Gewinn. Die Unterschiede zwischen den beiden Gewinnkennzahlen sind marginal und für die Bewertung unerheblich. Für die potenzielle Renditeerwartung ziehen wir die Bewertung der letzten 10 Geschäftsjahre des bereinigten Gewinnes heran. So bewertete der Markt die UnitedHealth Aktie im Durchschnitt der letzten 10 Jahre mit einem bereinigten KGV von 18,1. Auf den ersten Blick erscheint die Aktie überbewertet, da sich der Aktienkurs in den letzten Jahren vom fairen Wert entfernt hat.

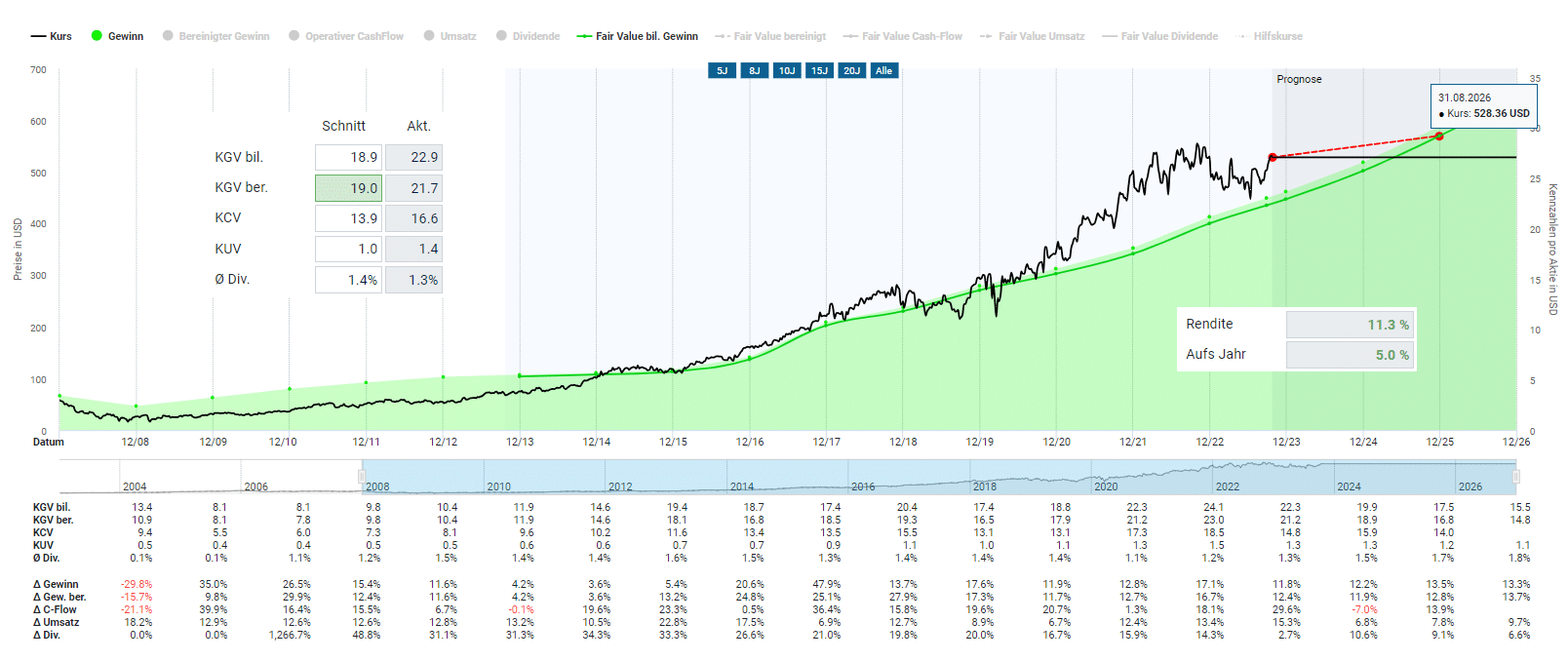

So hoch ist das Renditepotenzial

Bei der Dynamischen Aktienbewertung der UnitedHealth Aktie haben wir uns entschieden, das bilanzierte KGV von 18,1 auf 19 anzuheben. Das Geschäft von UnitedHealth verläuft sehr stabil und liefert darüber hinaus laut den Analysten ein zweistelliges Gewinnwachstum. Bis zum Ende des Geschäftsjahres 2025 ergibt sich so ein Kursziel von etwa 528 US-Dollar und somit ein annualisiertes Renditepotenzial von 5 Prozent.

Basierend auf dieser Bewertung ergibt sich für die nächsten Jahre die folgende jährliche durchschnittliche Renditeerwartung aus Kursgewinnen und Dividenden. Bei einem Kurs von 510 USD ist bis zum Ende des Geschäftsjahres 2026 ein Renditepotenzial von 9,1 Prozent pro Jahr zu erwarten. Setze ein Kauflimit im Aktienfinder, um bei einem Rücksetzer den günstigen Einstieg nicht zu verpassen.

| Kaufkurs in US-Dollar |

Erwartete Rendite p.a. bis 12/2023 |

Erwartete Rendite p.a. bis 12/2024 |

Erwartete Rendite p.a. bis 12/2025 |

| 550,00 | -7,0% | 3,1% | 6,5% |

| 545,00 | -6,2% | 3,5% | 6,9% |

| 540,00 | -5,3% | 4,0% | 7,2% |

| 535,00 | -4,4% | 4,4% | 7,5% |

| 530,00 | -3,5% | 4,9% | 7,8% |

| 525,00 | -2,6% | 5,3% | 8,1% |

| 520,00 | -1,6% | 5,8% | 8,4% |

| 515,00 | -0,7% | 6,2% | 8,8% |

| 510,00 | 0,3% | 6,7% | 9,1% |

| 505,00 | 1,3% | 7,2% | 9,4% |

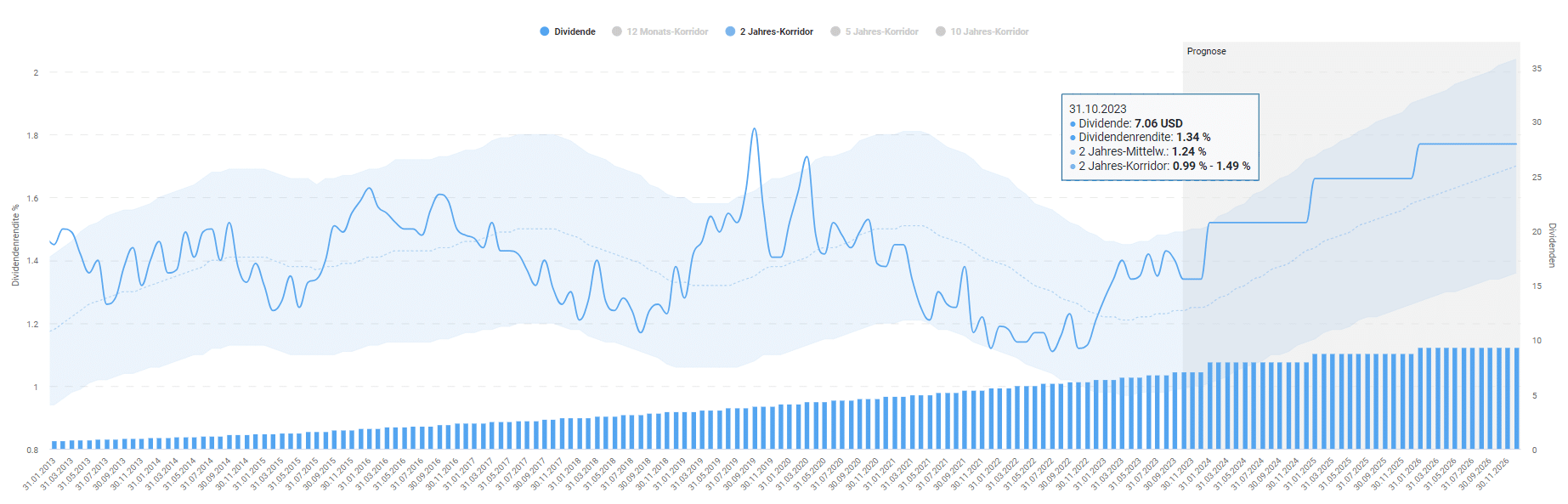

Wie attraktiv ist die UnitedHealth Dividende?

Der Dividenden-Alarm zeigt für die UnitedHealth Aktie einen 2-Jahres-Mittelwert der Dividendenrendite von 1,2 Prozent an. Aktuell liegt die Dividendenrendite bei knapp über 1,3 Prozent. Eine Dividendenrendite von über 2 Prozent hat die UnitedHealth Aktie noch nie geboten. Nur 25 Prozent des freien Cashflows werden ausgeschüttet, was viel Spielraum für ein dynamisches Dividendenwachstum lässt. Analysten schätzen, dass die persönliche Dividendenrendite bei einem Einstieg zum jetzigen Zeitpunkt im Geschäftsjahr 2026 bei knapp 1,8 Prozent liegen könnte.

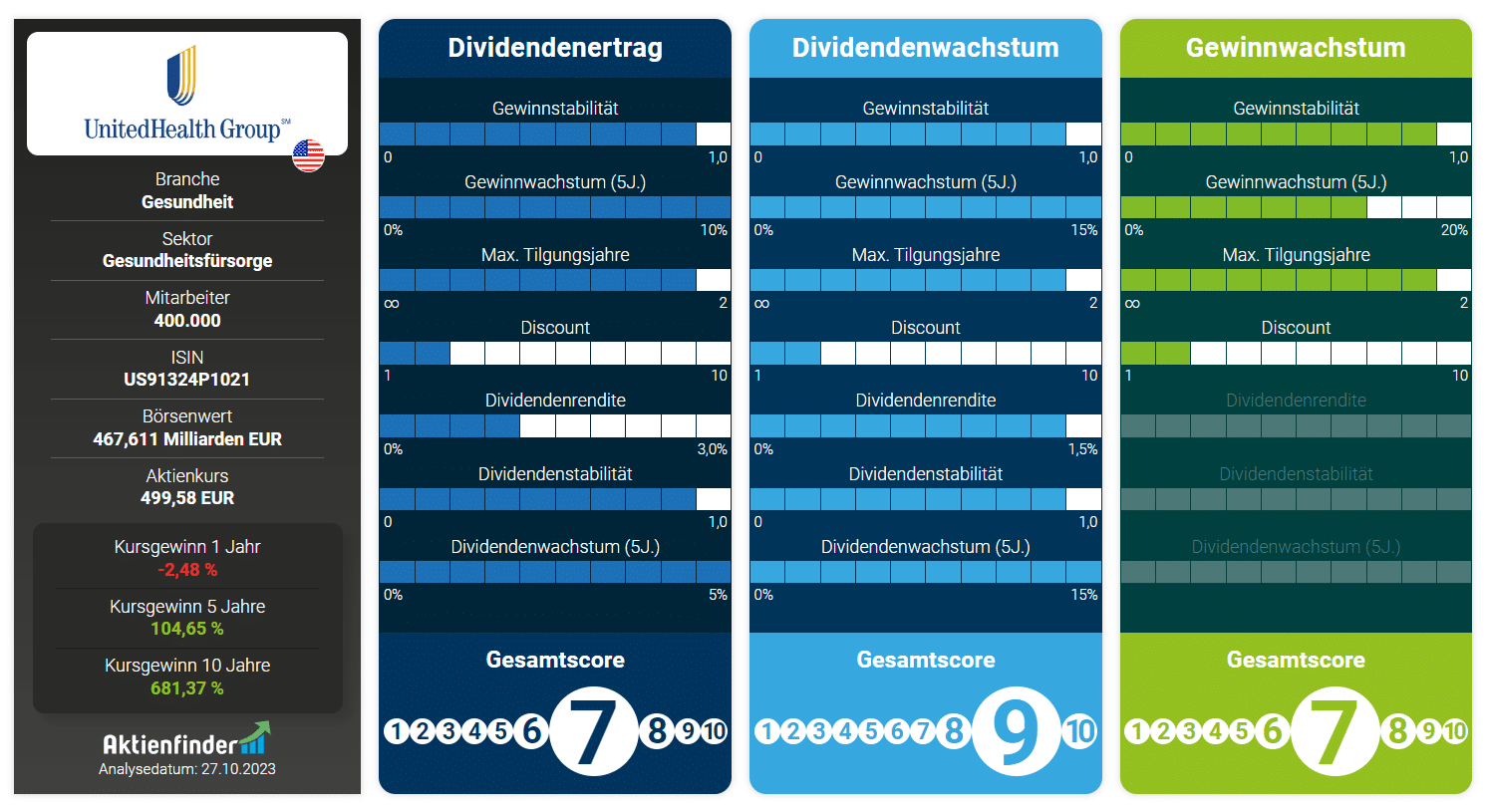

So schneidet UnitedHealth in der Aktienfinder Scorecard ab

Die AktienfinderScorecard gibt die Attraktivität einer Aktie für die drei beliebtesten Anlagestrategien wieder. Bei der Dividendenertrags-Strategie setzt du auf hohe Dividenden von Anfang an, bei der Dividendenwachstums-Strategie auf dynamisches Dividendenwachstum und bei der Gewinnwachstums-Strategie auf hohe Kursgewinne. Während einige Aktien für mehrere Strategien geeignet sind, schneiden andere Aktien nur bei einer oder auch keiner Anlagestrategie gut ab. Allen Anlagestrategien ist gemein, dass sie auf Qualitätsaktien mit langfristigem Gewinnwachstum setzen. In diesem Artikel stellen wir die Aktienfinder Scorecard vor.

Aufgrund der niedrigen Dividendenrendite kommt die UnitedHealth Aktie weniger für eine Dividendenertrags-Strategie infrage. Viel mehr eignet sich die Aktie für eine Strategie, die auf steigende Dividenden setzt.