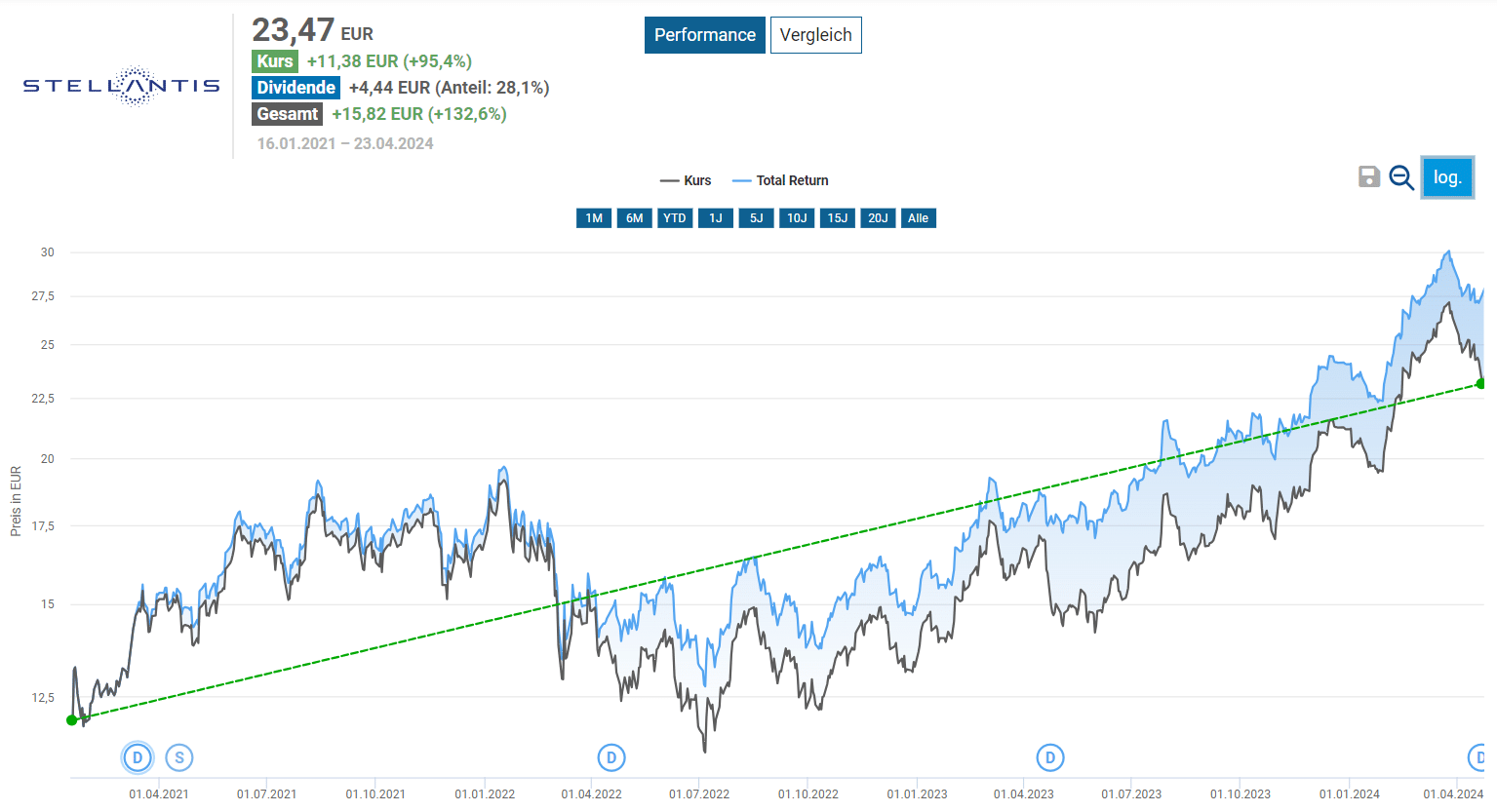

Der Automobilkonzern Stellantis deckt ein breites Spektrum an Fahrzeugtypen von Personenkraftwagen über Nutzfahrzeuge bis hin zu Luxus- und Sportwagen ab und befindet sich seit geraumer Zeit auf der Überholspur. Seit der Fusion von Fiat Chrysler Automobiles und der Groupe PSA im Januar 2021 hat die Stellantis Aktie trotz des schwierigen Umfelds für Automobilkonzerne eine beeindruckende Performance von 95,4 Prozent erzielt. Inklusive Dividende erzielte die Aktie sogar eine Performance von 132 Prozent!

Der Kursverlauf und die Performance der Stellantis Aktie seit der Fusion

Doch worauf ist dieser Erfolg zurückzuführen? Ist Stellantis auch für den bevorstehenden Wandel in der Automobilindustrie gerüstet? Ist die Aktie angesichts der bisherigen Kursentwicklung noch ein Kauf? All diese Fragen werden wir in der folgenden Aktienanalyse zu Stellantis beantworten.

Das Geschäftsmodell in aller Kürze

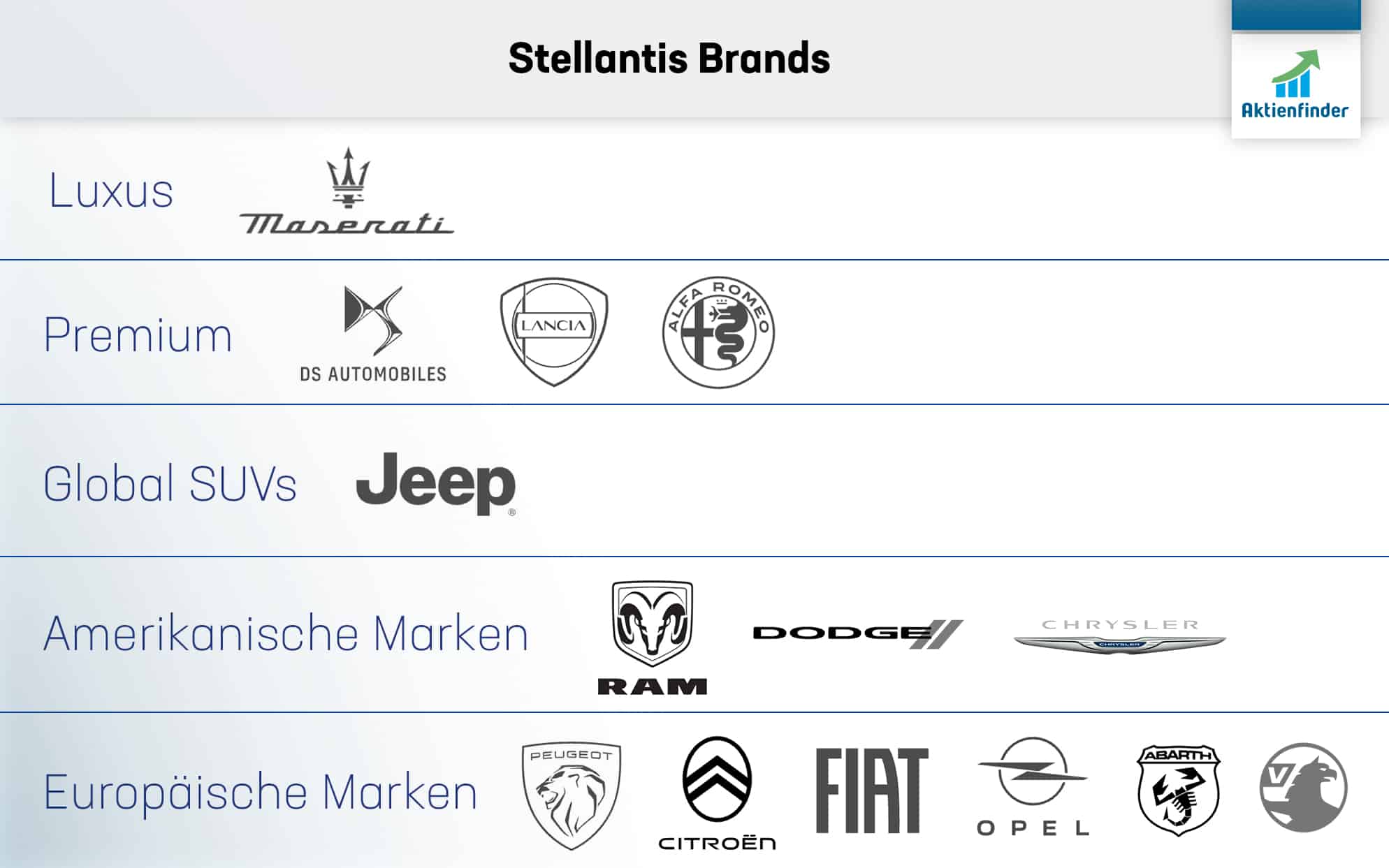

Der Automobilkonzern Stellantis entstand im Januar 2021 aus der Fusion der Automobilkonzerne Fiat Chrysler Automobiles (FCA) und Groupe PSA. Der Name des Unternehmens geht auf das lateinische Verb „stellare“ zurück, was „mit Sternen besetzt“ bedeutet. Die Stellantis-Gruppe zählt mit ihren 14 Automobilmarken zu den fünf größten Herstellern der Welt und unterteilt ihr Portfolio in folgende 5 Bereiche.

Das Markenportfolio von Stellantis umfasst 14 Automobilhersteller. Daneben tritt Stellantis auch als Leasinganbieter unter Leasys und als Shared Mobility Anbieter unter Free2move auf.

Der Umsatzanteil der einzelnen Marken wird von Stellantis mit Ausnahme von Maserati nicht explizit ausgewiesen. Neben den Marken tritt Stellantis auch als Leasinganbieter unter der Marke Leasys mit rund 845.000 Fahrzeugen auf und ist unter anderem auch als Shared-Mobility-Anbieter unter der Marke Free2move durch die Übernahme von Share Now mit über 450.000 Mietwagen aktiv.

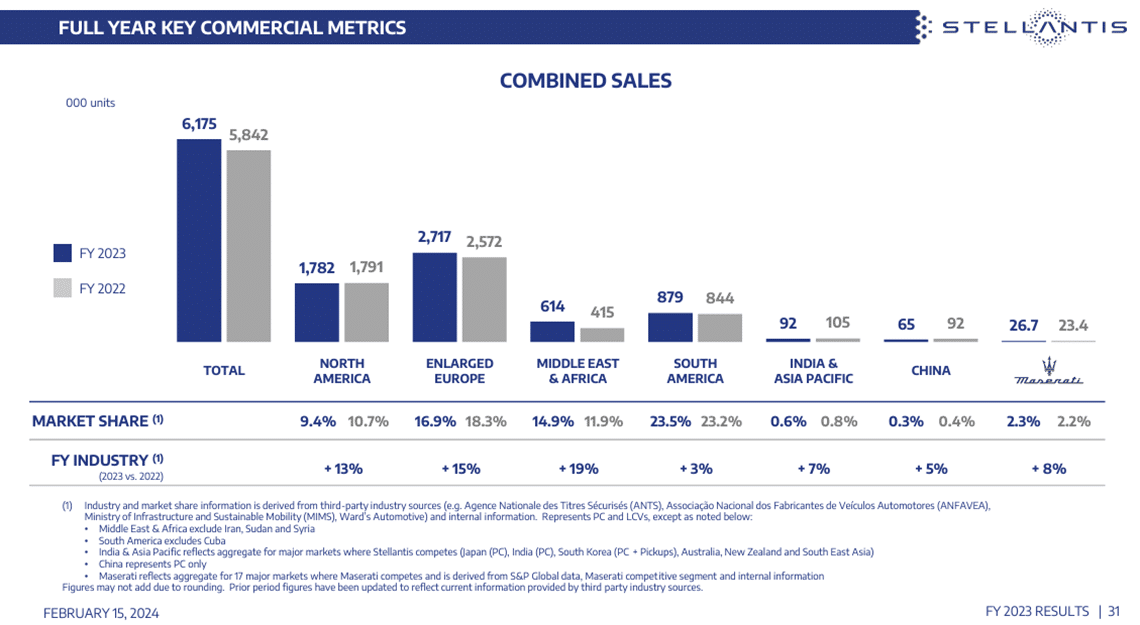

Stellantis verkauft die meisten seiner Fahrzeuge in Europa und hält damit einen Marktanteil von 17 Prozent. Damit ist der Konzern nach Volkswagen der größte Autobauer in Europa. Der zweitwichtigste Markt ist Nordamerika, wo sie jedoch mit einem Marktanteil von unter 10 Prozent hinter den Marken GM, Toyota, Ford und Hyundai/Kia liegen. In Südamerika erreicht Stellantis mit 24 Prozent den größten Marktanteil und ist beispielsweise in Brasilien weit vor Volkswagen Marktführer. Überraschend ist, dass Stellantis in Asien und China weder beim Absatz noch beim Marktanteil eine Rolle spielt (Jahresbericht 2023, S. 32 ff).

Diese regionale Verteilung, die lange Zeit als Nachteil von Stellantis angesehen wurde, erweist sich im direkten Vergleich mit Volkswagen im aktuellen Preiskampf bei Elektroautos, insbesondere auf dem chinesischen Markt, und aufgrund der geopolitischen Spannungen zwischen China und Europa als vorteilhafte geografische Positionierung.

Als Ingenieur mit über 15 Jahren Erfahrung in der Automobilindustrie und im Sondermaschinenbau in verschiedenen Engineering-Positionen ist unser Analyst unter dem Pseudonym Aktionieur mit den Trends und Herausforderungen seiner und angrenzender Branchen bestens vertraut.

Sein Expertenwissen fließt auch in die Kaufentscheidung seiner beiden Depots, die er seit 2008 systematisch ausbaut. Dabei liegt sein Fokus auf Qualitätsaktien mit modernen und teils disruptiven Geschäftsmodellen sowie ETFs.

Als Ingenieur mit über 15 Jahren Erfahrung in der Automobilindustrie und im Sondermaschinenbau in verschiedenen Engineering-Positionen ist unser Analyst unter dem Pseudonym Aktionieur mit den Trends und Herausforderungen seiner und angrenzender Branchen bestens vertraut.

Sein Expertenwissen fließt auch in die Kaufentscheidung seiner beiden Depots, die er seit 2008 systematisch ausbaut. Dabei liegt sein Fokus auf Qualitätsaktien mit modernen und teils disruptiven Geschäftsmodellen sowie ETFs.

Sämtliche Inhalte dieser Webseite stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Weder Aktienfinder.Net noch die Autoren übernehmen eine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung des jeweiligen Autors wieder. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert und berücksichtigen Informationen, die dem Autor zum Stand der Veröffentlichung bekannt waren. Wir übernehmen jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte.