Bessere Isolierung für den Klimaschutz?

Die meisten Industrienationen wollen die CO2 Emissionen in den kommenden Jahrzehnten drastisch reduzieren. Die Gebäudedämmung spielt dabei eine entscheidende Rolle. In vielen Ländern gibt es mittlerweile Vorschriften oder auch Subventionen, um die Isolierung von Neubauten zu verbessern. Da wir uns zwei US-Unternehmen aus diesem Bereich ansehen werfen wir einen kurzen Blick auf die dortige Situation. Seit der Amtsübernahme von Joe Biden hat sich die US-amerikanische Klimapolitik verändert. Die USA ist wieder dem Pariser Klimaabkommen beigetreten und hat damit einen klimafreundlicheren Weg eingeschlagen als die vorherige Regierung unter Donald Trump. Biden hat bereits konkrete Pläne zur Verbesserung der Klimabilanz im Gebäudesektor vorgestellt. So sollen in den kommenden Jahren mehrere Millionen Gebäude energetisch saniert werden. Dies ist zwar noch nicht ausreichend, um die Klimaziele zu erreichen, aber definitiv ein Schritt in die richtige Richtung.

Der Markt für Dämmstoffe in den USA ist breit aufgestellt

Bei einem Blick auf den gesamten Markt für Dämmstoffe und Isolierungen stellt man schnell fest, dass dieser sehr breit aufgestellt ist. Neben einige größeren Unternehmen gibt es sehr viele kleine lokale Unternehmen, die in diesem Bereich tätig sind. Die Markteintrittsbarrieren sind eher gering, so dass immer wieder neue Unternehmen in den Markt drängen. Außerdem ist die USA für seine Heimwerker bekannt, so dass auch große Baumarktketten, wie zum Beispiel der Dividendenzahler Home Depot, in diesem Markt relevant sind. Aktuell schätzt man den erzielten Gesamtumsatz in der Gebäudedämmung auf etwa 7,2 Mrd.$ und geht von einem jährlichen Wachstum von etwa 4 Prozent aus. Werfen wir nun einen Blick auf zwei aus meiner Sicht interessanten Unternehmen aus diesem Sektor, die du vermutlich noch nicht kennst.

TopBuild – Dämmung vom Haus bis zur Industrie

| TopBuild Aktie | |

| Logo | |

| Land | USA |

| Branche | Konsum zyklisch |

| ISIN | US |

| Marktkapitalisierung | 6,2 Mrd. € |

| Dividendenrendite | --- |

| Stabilität Dividende | --- |

| Stabilität Gewinn | 0,97 (max. 1,0) |

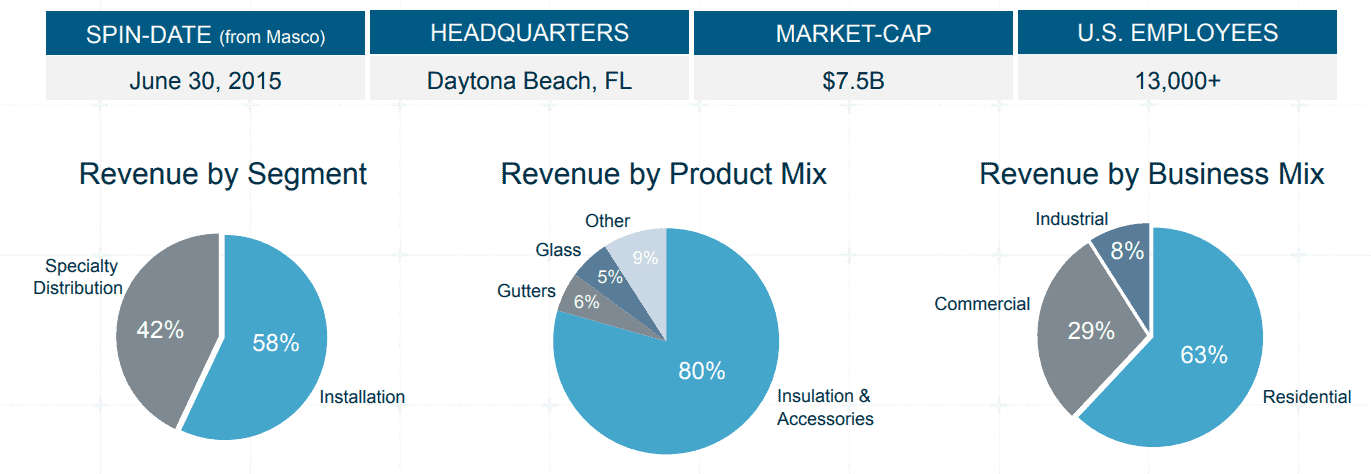

TopBuild ist ein US-Amerikanisches Unternehmen mit Hauptsitz in Daytona Beach (Florida), das sich hauptsächlich mit der Installation und dem Vertrieb von Dämmmaterialien beschäftigt. Abgerundet wird das Produktportfolio durch Dachrinnen, Fenster, Kamine und sonstige Produkte rund um das Eigenheim. TopBuild ist seit 2015 eigenständig an der Börse gelistet, nachdem es von Masco abgespalten wurde. Bei Masco handelt es sich um ein Unternehmen aus dem Heimwerker- und Baubereich, das bereits 1929 gegründet wurde. Seit 2021 wird TopBuild mit seinen über 13.000 Mitarbeitern vom CEO Robert Buck geleitet, der wie seine Managementkollegen allerdings keine nennenswerten Anteile besitzt. Stattdessen befinden sich diese nahezu vollständig im Streubesitz.

Wie läuft das operative Geschäft von TopBuild?

Das Geschäftsmodell von TopBuild unterteilt sich in die beiden Segmente Installation und Specialty Distribution. Wie der Name vermuten lässt, bietet TopBuild im Bereich Installation Montagedienstleistungen für Dämmstoffe an. Das Geschäft läuft unter der Marke TruTeam, die über insgesamt 235 Niederlassungen verfügt. Zum Angebot gehören neben der Montage auch die Materialbeschaffung und Planung sowie die Installation von Dachrinnen, Garagentoren, Fenstern und vielem mehr. Der Bereich Specialty Distribution befasst sich mit dem Vertrieb von Dämmstoffen. Bis Ende letzten Jahres lief der Vertrieb lediglich über die Marke Service Partners, die sowohl den privaten als auch kommerziellen Dämmstoffmarkt im Bausektor bedient. Mit der Übernahme von Distribution International hat man sein Geschäft noch einmal erweitert.

Übernahme von Distribution International

Im Oktober 2021 konnte TopBuild die Übernahme von Distribution International als abgeschlossen bekannt geben. Das Unternehmen wurde in das Segment Specialty Distribution eingegliedert. TopBuild konnte dadurch sein Geschäftsmodell erweitern, da Distribution International Dämmstoffe und Isolierungen für den industriellen Gebrauch vertreibt. Diese werden beispielsweise in Chemiewerken, bei Pipelines oder in Kraftwerken benötigt. TopBuild hat für die Übernahme eine Milliarde Dollar in Cash bezahlt und rechnet mit jährlichen Synergieeffekten in Höhe von etwa 40 Mio.$. Damit stößt TopBuild in den Markt der industriellen Dämmstoffe vor, der aktuell auf etwa 5 Mrd.$ geschätzt wird. Neben der Übernahme von Distribution International hat TopBuild im vergangenen Jahr 10 weitere Akquisitionen getätigt, die jedoch einen wesentlich kleineren Umfang hatten. Dadurch konnte ein zusätzlicher jährlicher Umsatz von einer Milliarde Dollar zum Unternehmen hinzugefügt werden.

Wie sieht die Zukunft von TopBuild aus?

Mit der Übernahme von Distribution International konnte TopBuild seine Marktposition weiter festigen. Auch ohne diesen Deal war TopBuild bereits sehr gut aufgestellt. In den USA ist man Marktführer bei der Dämmung privater Häuser und ist bei ca. 40% der Bauvorhaben involviert. Mit der Übernahme von Distribution International konnte TopBuild sein Produktportfolio erweitern und stellt sich strategisch breiter auf. Mit dem Einstieg in den Markt für Dämmstoffe in der Industrie öffnet sich ein weiteres Geschäftsfeld. TopBuild geht weiterhin von einem hohen organischen Wachstum aus, was sich bereits jetzt im Auftragseingang bestätigt. Allerdings gibt es auch in dieser Branche Probleme in den Lieferketten und zudem drohen steigende Rohstoffkosten den Gewinn zu schmälern. Außerdem herrscht nicht nur pandemiebedingt ein Mangel an Arbeitskräften, die dringend notwendig sind, um die eingegangenen Aufträge abzuarbeiten. Dennoch halte ich TopBuild für ein aussichtsreiches Unternehmen, wobei die genannten Risiken in der zudem zyklischen Branche berücksichtigt werden sollen.

So entwickeln sich Umsatz- und Gewinn von TopBuild

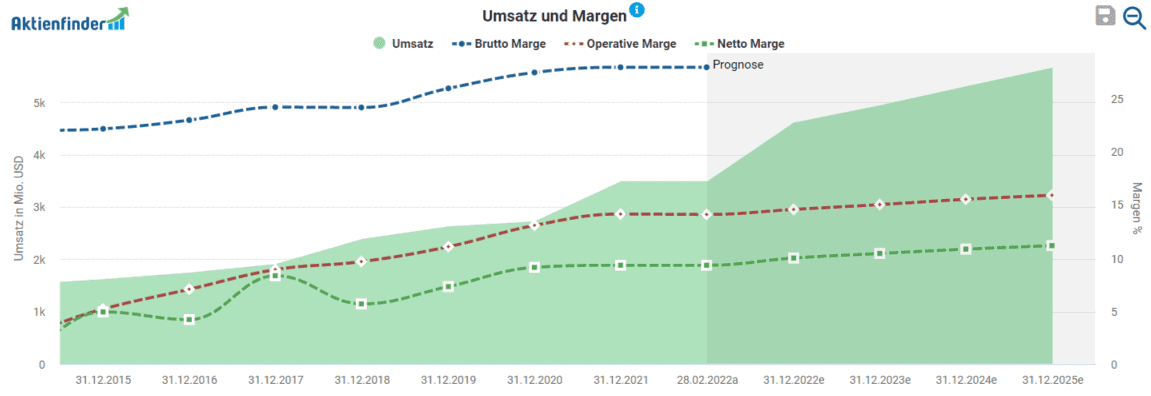

Seit dem Börsengang 2015 kann TopBuild mit sehr guten Zahlen glänzen. Der Umsatz legte von etwa 1,6 Mrd.$ (2015) auf fast 3,5 Mrd.$ (2021) zu. Auf Sicht von 10 Jahren betrug die durchschnittliche Steigerung etwa 12,3 Prozent. Auch die Entwicklung der Margen verlief sehr erfreulich für die Anleger. Die operative Marge liegt mittlerweile bei 14 Prozent und hat sich damit in den vergangenen fünf Jahren verdoppelt. Für die nächsten Jahre rechnen die Analysten mit weiterhin steigenden Umsätzen und einer minimalen Verbesserung der operativen Marge.

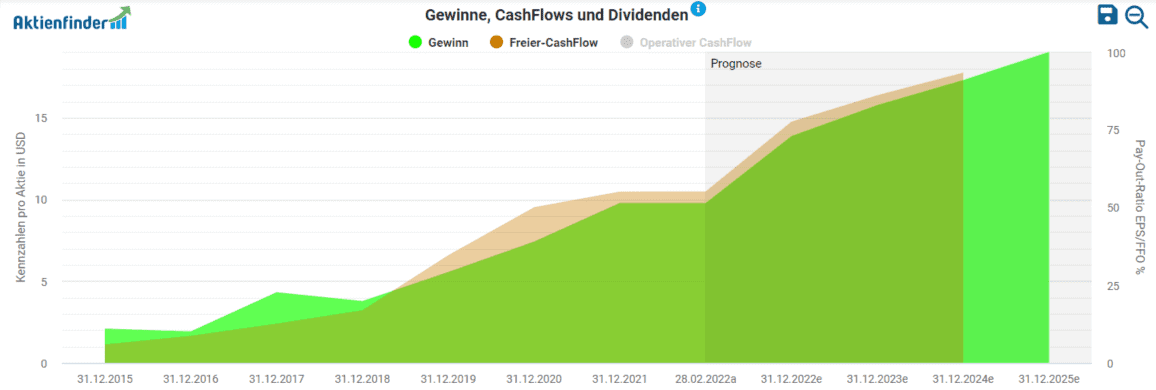

Die positive Entwicklung beim Umsatz und der Marge führte zu einem enormen Zuwachs beim Gewinn. Dieser legte in den letzten fünf Jahren im Schnitt um 22 Prozent zu und liegt für das Jahr 2021 bei 324 Mio.$. Durch weiteres organisches Wachstum und den Zukauf von Distribution International, soll der Gewinn Schätzungen nach im kommenden Jahr auf 454 Mio.$ anziehen. Nahezu parallel zum Gewinn legte auch der Free-Cashflow zu, so dass die Ertragskraft von TopBuild sehr positiv verläuft.

Wie solide ist die Bilanz von TopBuild?

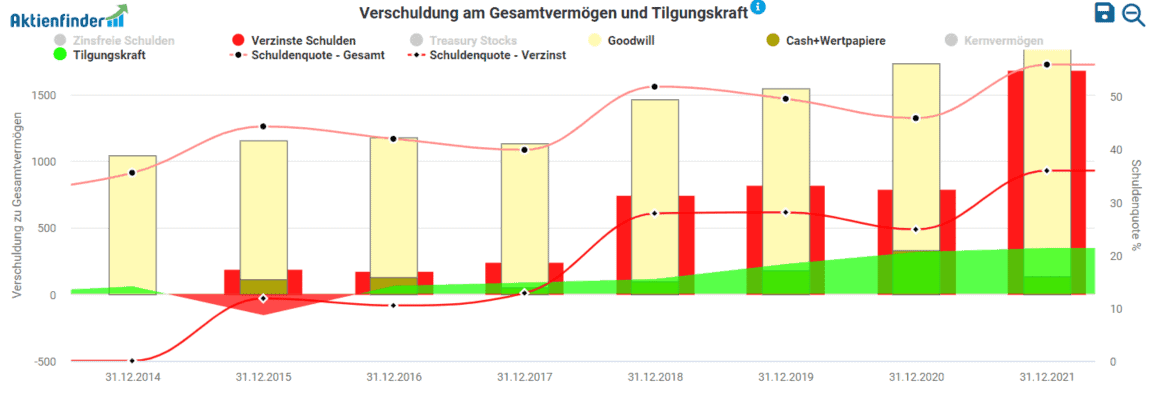

In der Bilanz von TopBuild hat sich durch die Übernahme von Distribution International für eine Milliarde Dollar einiges getan. Die verzinsten Schulden stiegen von 794 Mio.$ auf 1,68 Mrd.$ an. Außerdem erhöhte sich der Goodwill in der Bilanz von 1,41 Mrd.$ auf 1,95 Mrd.$. Der zuvor schon hohe Goodwill ergab sich aus den vielen Übernahmen, die in dem Sektor als üblich anzusehen sind. Demgegenüber steht eine Cashposition in Höhe von 140 Mio.$ und eine jährliche Tilgungskraft von 348 Mio.$.

Das Kernvermögen hat sich in etwa um den Kaufpreis für Distribution International erhöht und übersteigt die verzinsten Schulden. TopBuild konnte sich die Übernahme durchaus leisten und ist dank der hohen Tilgungskraft in der Lage die Schulden in den kommenden Jahren zu reduzieren. Dennoch sollte man als Aktionär den hohen Goodwill in der Bilanz beachten, der als Risikoposition zu sehen ist. Momentan zahlt TopBuild keine Dividende aus, was sich wahrscheinlich auch nicht so bald ändern wird. Dafür profitieren wir als Anleger von Aktienrückkäufen, die das Unternehmen bisher gegenüber einer Dividende vorgezogen hat.

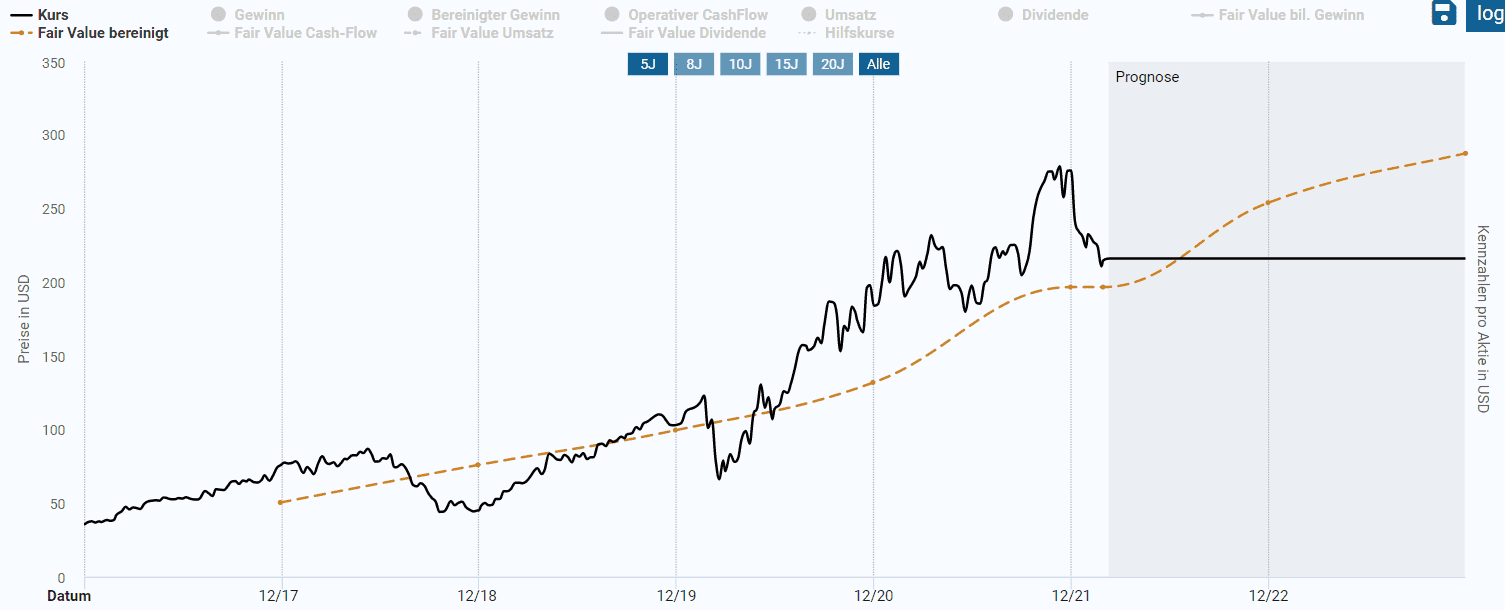

Ist die TopBuild Aktie günstig bewertet?

Seit Beginn des Jahres hat die Aktie von TopBuild um etwa 20 Prozent nachgegeben. Dadurch ergibt sich aktuell eine in etwa faire Bewertung. Das durchschnittliche bereinigte KGV der letzten Jahre lag bei etwa 18. Aktuell liegt der bereinigte KGV bei etwa 20 und soll bis Ende des Jahres auf etwa 15 sinken. Nach Analystenschätzungen soll sich das Geschäft 2023 weiter positiv entwickeln. Demnach würde der faire Wert Ende 2023 bei etwa 290$ liegen, was einer jährlichen Rendite von etwa 19 Prozent entspricht. Nachdem die Aktie zuletzt über dem fairen Wert notierte, bietet sich unter diesem Gesichtspunkt für langfristige Anleger durchaus ein Einstieg an.

Installed Building Products – Dämmstoffe und vieles mehr

| Installed Building Products Aktie | |

| Logo | |

| Land | USA |

| Branche | Konsum zyklisch |

| ISIN | US45780R1014 |

| Marktkapitalisierung | 2,6Mrd. € |

| Dividendenrendite | 2,19% |

| Stabilität Dividende | --- |

| Stabilität Gewinn | 0,61 (max. 1,0) |

Installed Building Products (kurz: IBP) ist ein Unternehmen aus den USA mit Hauptsitz in Columbus (Ohio). IBP ist hauptsächlich im Bereich der Isolierung von Wohngebäuden tätig, hat aber auch noch andere Produkte rund um das Eigenheim im Produktportfolio. Die Gründung erfolgte 1977 als kleine Firma für Isolierungen. Im Laufe der Jahre wuchs das Installed Building Products jedoch immer weiter, so dass heute bereits über 9.000 Mitarbeiter in über 190 Standorten in dem Unternehmen beschäftigt sind. Der seit 2011 amtierende CEO Jeffrey W. Edwards hält 17,2% der ausstehenden Aktien von Installed Building Products, das seit Anfang 2014 an der New Yorker Börse gelistet ist.

Wie läuft das operative Geschäft von IBP?

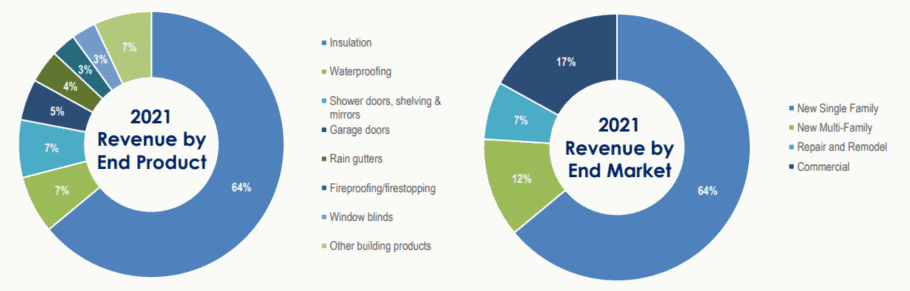

Der wichtigste Geschäftsbereich für IBP ist die Wärmedämmung von Wohngebäuden in den USA. Dieser macht etwa zwei Drittel des Gesamtumsatzes aus. Außerdem befinden sich noch Dachrinnen, Garagentore, Brand- und Wasserschutz und sonstige Produkte für Wohnhäuser im Produktportfolio. In den letzten Jahren profitierte IBP insbesondere von anziehenden Umsätzen in diesen Bereichen. Machte 2016 die Isolierung noch etwa 77 Prozent des Gesamtumsatzes aus sind es heute nur noch 64 Prozent.

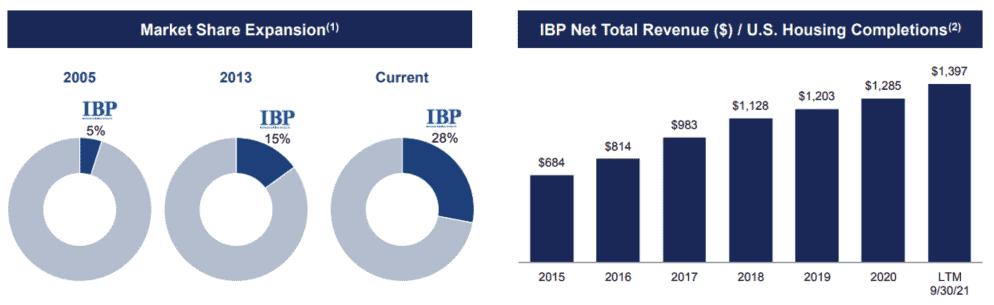

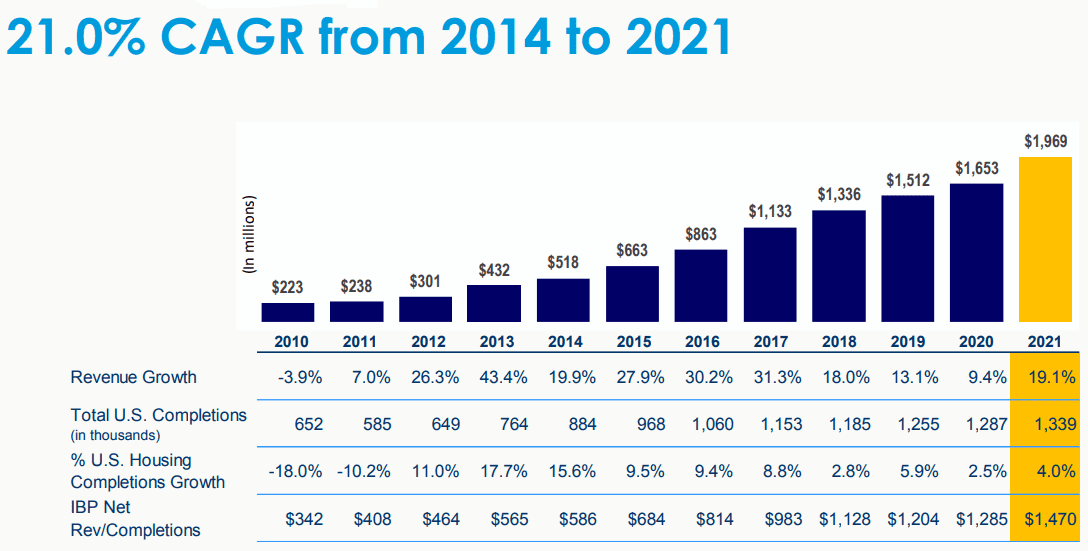

Der Isolierungs-Bereich wächst zwar weiterhin, aber deutlich langsamer als die anderen Bereiche. Dennoch ist man hier sehr gut aufgestellt und nach TopBuild die Nummer zwei am Markt. Aus der folgenden Grafik ist ebenfalls zu entnehmen, wie stark IBP sich in den letzten Jahren entwickelt hat. 2005 lag der Marktanteil noch bei 5% sind es heute schon 28%. Dies liegt daran, dass der durchschnittliche Umsatz von IBP je fertiggestellten Haus in den USA sich in den letzten 6 Jahren verdoppelt hat. Dies zeigt einerseits die gute Marktstellung und andererseits die erfolgreiche Ausweitung des Geschäftsmodells. Die Hauptzielgruppe von IPB sind Ein- oder Mehrfamilienhäuser, die 76 Prozent des Gesamtumsatzes ausmachen. Lediglich 17 Prozent stammen von kommerziellen Bauvorhaben und weitere 7 Prozent aus Reparaturarbeiten.

Wachstum durch Übernahmen

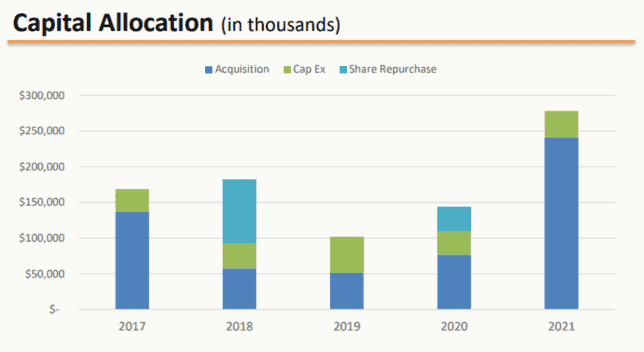

Ähnlich wie TopBuild nutzt auch IBP die Möglichkeit durch Übernahmen das Wachstum anzukurbeln. Innerhalb der letzten 20 Jahre wurden sage und schreibe 165 kleine und mittelgroße Firmen akquiriert. Mit Ausnahme der Finanzkrise (2008-2010) griff das Management jedes Jahr gleich mehrfach zu und setzte die aggressive Übernahmestrategie fort. So hat das Management angekündigt jährlich den eigenen Umsatz durch Zukäufe um mindestens 100 Mio.$ zu steigern. Dies zeigt sich in der Kapitalallokation der vergangenen Jahre. Neben den Ausgaben in der Entwicklung setzte man seine Cashbestände hauptsächlich für Übernahmen ein.

Wie sieht die Zukunft von IBP aus?

Trotz der Coronapandemie hat sich das Geschäft in den vergangenen Monaten gut entwickelt. Aktuell kämpft IBP mit Problemen in den Lieferketten und erklärt damit auch die durchwachsenen letzten Quartalszahlen. Diese lagen beim Gewinn leicht unterhalb der Erwartungen. Der Wachstum bei Garagentoren, Regenrinnen, usw. ist zwar erfreulich, aber es bleibt abzuwarten, ob dieser Weg beibehalten werden kann. Die Marktanteile liegen teilweise deutlich unter 10 Prozent und man verfügt über keinerlei Burggraben. Profitieren könnte IBP hingegen von dem Umstand ein breites Produktportfolio rund um den Hausbau aus einer Hand anzubieten. Dies könnte für den Käufer einfacher und günstiger sein, als bei unterschiedlichen Konkurrenten einzukaufen. Für die kommenden Jahre gehe ich jedoch davon aus, dass IBP sowohl organisch als auch durch Übernahmen weiterwachsen wird. Dies sehen auch die Analysten so und gehen weiter von steigenden Umsätzen und Gewinnen aus, wie den gleich folgenden Grafiken zu entnehmen ist.

So entwickeln sich Umsatz- und Gewinn von IBP

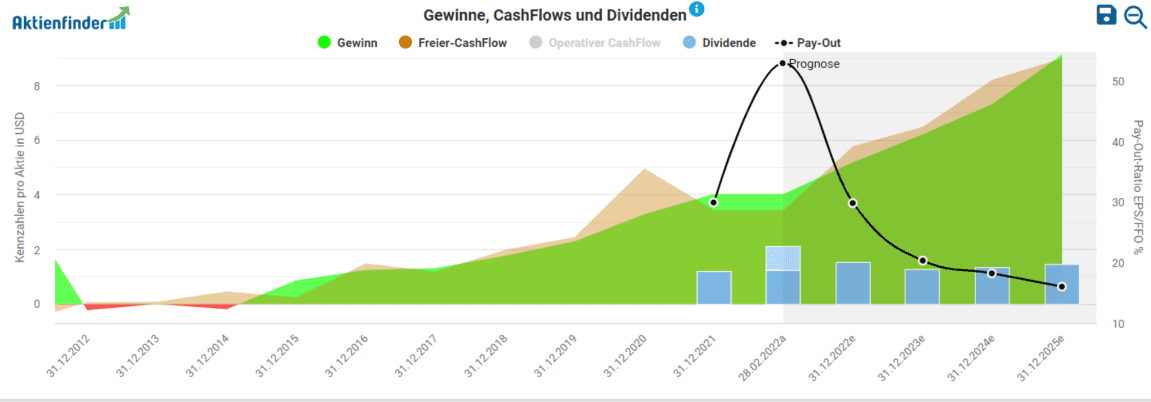

Seit der Finanzkrise haben sich die Umsätze und Gewinne von IBP sehr erfreulich entwickelt. Der Umsatz konnte in den letzten 10 Jahren im Schnitt jährlich um etwa 23 Prozent gesteigert werden. Der Umsatz legte von 238 Mio.$ im Jahr 2011 auf 1,97 Mrd.$ im vergangenen Geschäftsjahr zu. Die operative Marge konnte bisher leider kaum gesteigert werden und liegt bei etwa 9,5 Prozent. Zukünftig sollen die Margen nach Analystenschätzungen jedoch etwas anziehen.

Der Gewinn konnte in den vergangenen 6 Jahren von 0,85$ je Aktie auf 4,01$ gesteigert werden. Das Nettoergebnis liegt damit für das Jahr 2021 bei 119 Mio.$. Seit Anfang des Jahres zahlt IBP eine Dividende, die durch den Free-Cashflow mehr als ausreichend gedeckt ist. Die Ausschüttungsquote liegt bei etwa 30 Prozent. Die Analystenschätzungen gehen für die kommenden Jahre auch beim Gewinn und Free-Cashflow von deutlich anziehenden Werten aus.

Ist die Dividenden von IBP sicher?

IBP schüttet seit vergangenem Jahr eine Dividende aus. Eine Dividendenhistorie existiert folglich nicht. Wie wir gesehen haben, kann IBP sich die aktuelle Dividende jedoch durchaus leisten. Dennoch würde ich nicht davon ausgehen, das IBP dauerhaft eine Dividende zahlen wird. Der Wachstumsstrategie entsprechend wird freies Kapital vorrangig in Übernahmen investiert. Bei IBP handelt es sich deshalb nicht um eine „echte“ Dividenden-Aktie.

Hat die Übernahmepolitik Spuren in der Bilanz hinterlassen?

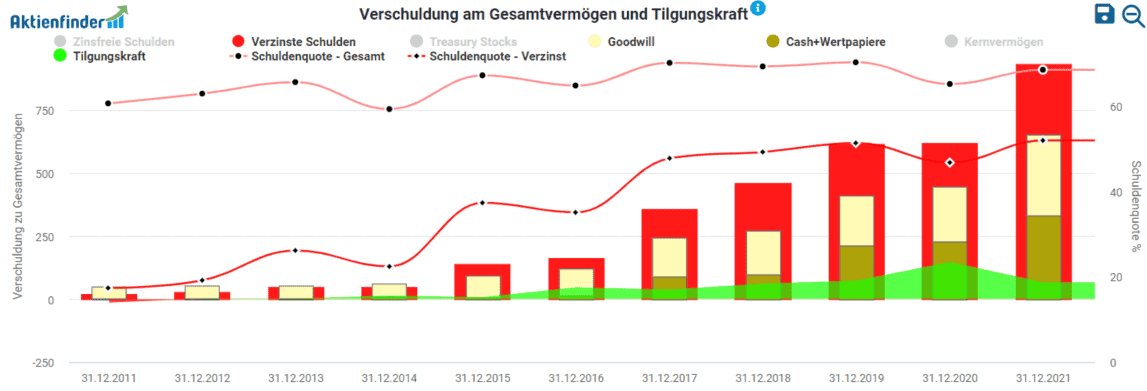

Die Übernahmepolitik von IBP hat Spuren in der Bilanz hinterlassen. Den verzinsten Schulden in Höhe von 937 Mio.$ stehen eine Cashposition von 333 Mio.$ und eine Tilgungskraft von 66 Mio.$ gegenüber. Trotz der vielen Übernahmen liegt der Goodwill nur bei 322 Mio.$. Diese Risikoposition fällt etwas geringer aus, als ich es erwartet hatte. Dennoch sollte man als Anleger die Schulden und den Goodwill beachten, wenn es zu weiteren Übernahmen kommt. Die Dividenden machten im vergangenen Geschäftsjahr lediglich 35 Mio.$ aus, was sich IBP durchaus leisten konnte. Insgesamt halte ich IBP für finanziell solide aufgestellt.

Ist die IBP Aktie günstig bewertet?

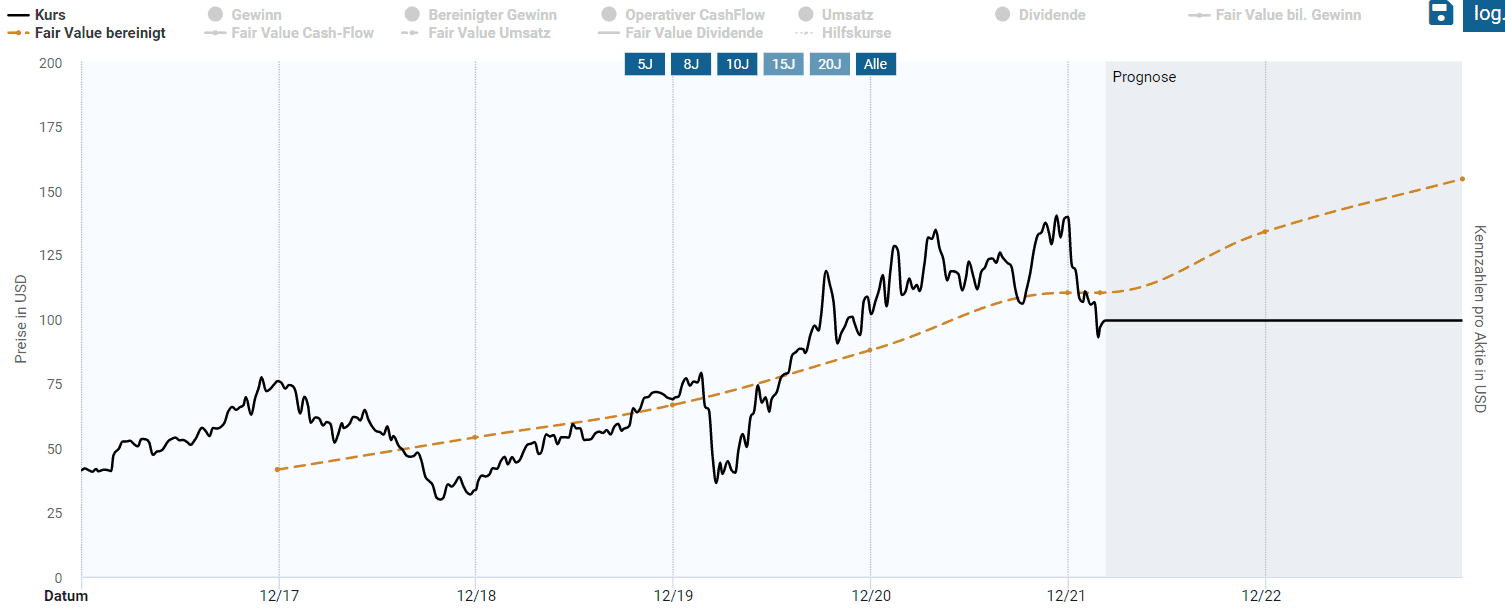

Betrachtest du die Aktie von IBP anhand des fairen Wertes nach bereinigtem Gewinn, scheint diese aktuell günstig zu sein. Das durchschnittliche bereinigte KGV der letzten Jahre lag bei etwa 20. Momentan liegt das bereinigte KGV bei 18 und für Ende 2022 wird sogar ein Wert von 15 erwartet. Seit Beginn des Jahres hat die Aktie um etwa 30% korrigiert, so dass sich für langfristige Aktionäre eine Einstiegschance bieten könnte. Auch für das Jahr 2023 sehen die Analysten steigende Gewinne, die einen fairen Wert von 155$ rechtfertigen würden. Dies entspräche einer jährlichen Rendite von rund 30 Prozent pro Jahr.

Mein Fazit: Qualitätsunternehmen in einem Wachstumsmarkt

Ich sehe in der Gebäudedämmung einen Wachstumsmarkt. Jedoch solltest du beachten, dass die Branche zyklisch ist, wie das Platzen der Immobilienblase im Zuge der Finanzkrise 2008 zeigte. Die Abhängigkeit von der Entwicklung des amerikanischen Immobilienmarkts ist hoch. Aktuell ist dieser zwar höher bewertet als vor der Finanzkrise, aber dennoch gehen Experten noch nicht von einer ähnlichen Immobilienblase aus. Die hohen Preise erklären Experten durch niedrige Zinsen, Vermögenszuwächse und einer hohen Nachfrage bei Immobilien, die auf ein geringes Angebot trifft. Von dieser erhöhten Nachfrage profitieren schlussendlich unter anderem Unternehmen wie TopBuild oder IBP. Außerdem erkenne ich keine direkten negativen Auswirkungen vom Krieg in der Ukraine und den Sanktionen gegen Russland – von einer drohenden Rezession der Weltwirtschaft im Worst-Case-Szenario einmal abgesehen

Ich halte TopBuild und IBP für zwei aussichtsreiche Investments in diesem Markt, weil deren Wachstumsstory für die nächsten Jahre intakt ist und beide Aktien günstig bewertet sind. Möchtest du hauptsächlich auf die Gebäude- und Industriedämmung setzten wäre TopBuild die richtige Wahl. Wenn das Geschäftsmodell etwas breiter rund um das Thema Eigenheim aufgestellt sein soll, halte ich eher IBP für empfehlenswert. Mein persönlicher Favorit ist TopBuild und in diese Aktie bin ich seit kurz nach meiner erstmaligen Analyse des Unternehmens investiert. Ich bevorzuge bei Small-Caps eher Pure-Player als Konzerne mit einem breiten Portfolio. Außerdem lag das Ziel meines Investments darin, von der notwendigen Gebäudedämmung zur Einsparung von CO2 zu profitieren. Bei einem Investment in eines der beiden Unternehmen gilt es die Übernahmepolitik und die Bilanz im Auge zu behalten. Bislang scheinen Akquisitionen sehr gut funktioniert zu haben, aber dies ist keine Garantie für die Zukunft.

Die beiden analysierten und viele weitere Qualitätsaktien findest du im beliebtesten Aktienfinder Deutschlands. Der Aktienfinder macht das langfristige Gewinnwachstum von Unternehmen sichtbar und zeigt dir, ob deine Wunschaktie gerade günstig oder eher teuer bewertet ist.