Die Aktie von Packaging Corporation of America fliegt wahrscheinlich unter dem Radar vieler Privatanleger. Vielleicht liegt es am Schattendasein oder an der Konjunkturabhängigkeit der Verpackungsbranche. In unserem erfolgreichen Dicke Dividenden Depot ist das US-Unternehmen eine der am besten laufenden Positionen und überzeugt seit Auflage des Echtgeld-Depot mit einer überragenden Performance von über 50 Prozent!

Hier klicken um zwischen logarithmischer und linearer Darstellung zu wechseln

Trotz eines Umsatzrückgangs von 8 Prozent im vergangenen Geschäftsjahr steigt die Aktie der Packaging Corporation ununterbrochen. Wir analysieren auf Basis der jüngst veröffentlichten Quartalszahlen, ob sich derzeit weiter eine interessante Kaufgelegenheit bietet, um vom steigenden Kurs zu profitieren oder ob ein Kauflimit die bessere Alternative ist.

Das Geschäftsmodell von PCA in aller Kürze

Die Gründungsgeschichte der Packaging Corporation of America (PCA) reicht bis in die späten 1950er Jahre zurück, als die drei bis dahin eigenständigen Unternehmen Central Fibre Products, American Boxboard und Ohio Boxboard zu PCA fusionierten. Schon damals lag der Fokus auf der Produktion von Verpackungsmaterialien aus Wellpappe und Karton.

Heute hat das Unternehmen seinen Hauptsitz in Lake Forest, Illinois, und beschäftigt aktuell rund 15.200 Mitarbeiter. Das Geschäftsmodell von PCA besteht aus den drei Segmenten Packaging, Paper und Corporate and Other.

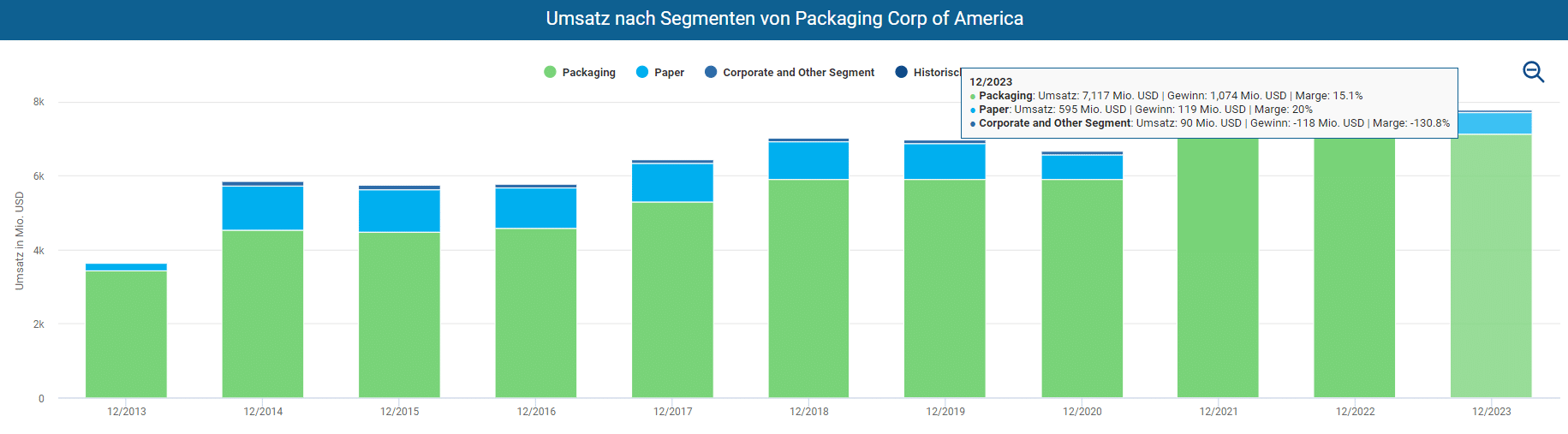

Die Umsatzverteilung nach Geschäftssegmente

Das Segment Packaging bietet eine Vielzahl von Verpackungsprodukten aus Wellpappe an, wie beispielsweise herkömmliche Versandbehälter, die zum Schutz und Transport von Industriegütern verwendet werden. Das Verpackungssegment von PCA zeichnet sich durch eine Produktionskapazität von beinahe fünf Millionen Tonnen aus. Der Segment Packaging ist mit einem Anteil von über 91 Prozent am Gesamtumsatz das Herzstück des Unternehmens.

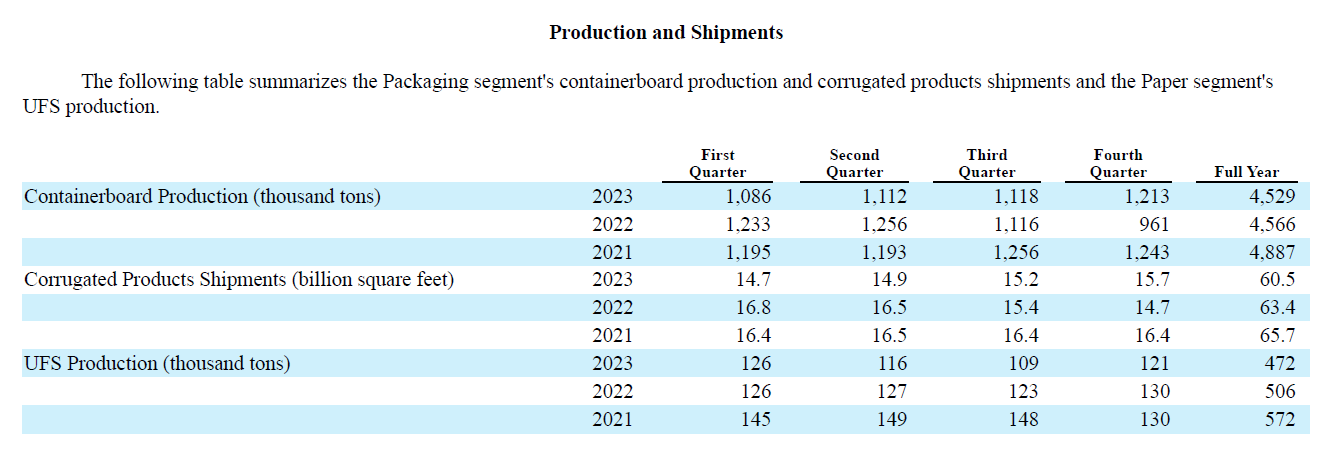

Im Gegensatz zu den meisten Mitbewerbern in der Verpackungsindustrie unterhält PCA unter dem Markennamen Boise Paper ein Papiersegment, in dem weißes Altpapier in einer verbliebenen Fabrik in Minnesota produziert wird. Diese hochwertigen Papiere sind vor allem in der Druckindustrie gefragt. Das Segment Paper macht rund 8 Prozent des Umsatzes aus und wird in der unteren Grafik unter UFS Production ausgewiesen.

Produktionsleistung von Packaging Corporation of America zwischen 2023 bis 2021 (Quelle: Annual Report 2023, S. 3)

Unter dem Segment Corporate and Other fallen diverse Dienstleistungen wie Transporte über hauseigene Eisenbahnwaggons und LKWs sowie eine 50-Prozent-Beteiligung an Louisiana Timber Procurement Company (LTP). Das Segment steht aber lediglich für 1,2 Prozent des Umsatzes.

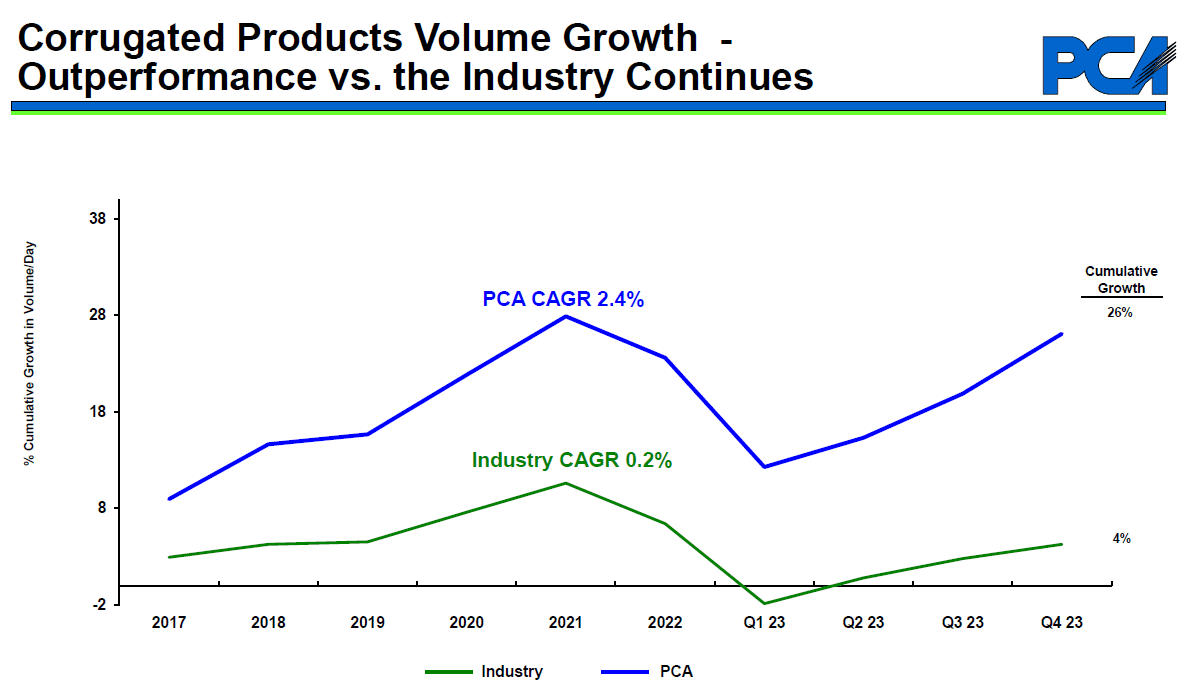

Bei der Produktion von Wellpappe ist PCA der stärkste Wettbewerber von International Paper und WestRock. In den vergangenen Jahren glänzte PCA durch seine Outperformance gegenüber der Vergleichsgruppe gemessen an den umgesetzten Volumina.

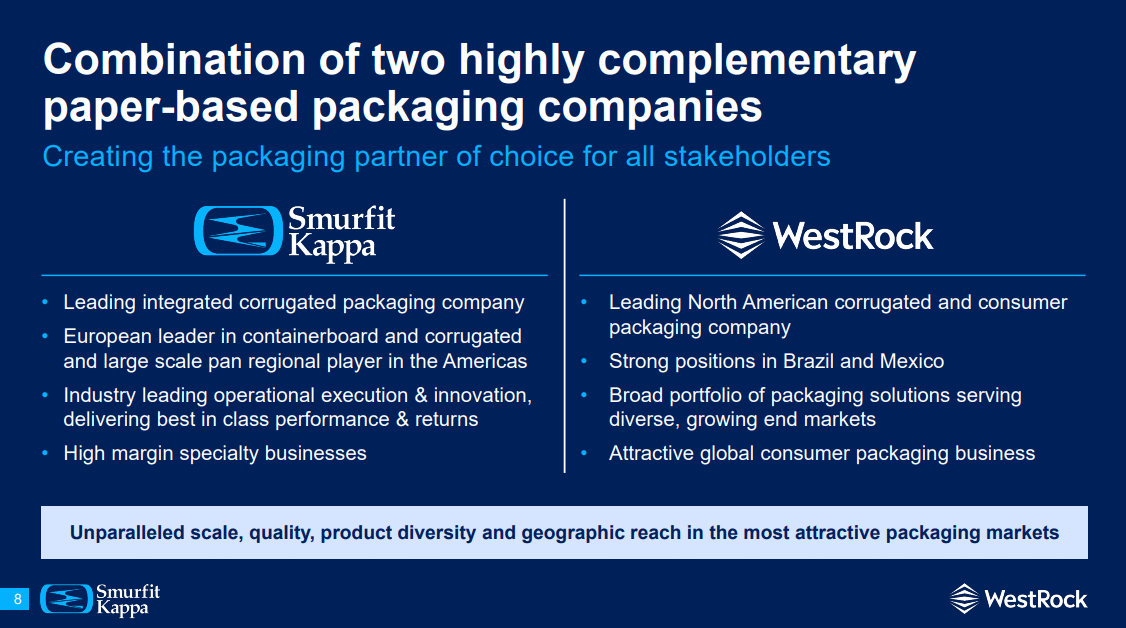

Im Wettbewerbsumfeld sorgten im September 2023 die Pläne der irischen Smurfit Kappa Group und WestRock für Schlagzeilen, die ihre Geschäftsbereiche in einem milliardenschweren Merger zusammenzulegen wollen. Smurfit Kappa wird von Branchenexperten schon länger als potenzieller Akteur in der Konsolidierung der Papier- und Verpackungsindustrie angesehen. Noch im Jahr 2018 verhinderte das Management von Smurfit Kappa einen Übernahmeversuch des US-Rivalen International Paper. Das Closing der Transaktion wird für das zweite Quartal 2024 erwartet, vorbehaltlich einer endgültigen Einigung zwischen beiden Unternehmen.

Als diplomierter Betriebswirt und Wirtschaftshistoriker bekleidet Clemens Faustenhammer seit über einem Jahrzehnt unterschiedliche Führungspositionen in der Finanzbranche in Unternehmen, die im österreichischen Prime-Index ATX gelistet sind. Dabei spielt die Börse für ihn sowohl beruflich als auch privat eine bedeutende Rolle. Neben seiner beruflichen Tätigkeit betreibt er den Finanzblog www.dividendpost.net, wo er über seine Leidenschaft als Dividend Growth Investor schreibt.

Als diplomierter Betriebswirt und Wirtschaftshistoriker bekleidet Clemens Faustenhammer seit über einem Jahrzehnt unterschiedliche Führungspositionen in der Finanzbranche in Unternehmen, die im österreichischen Prime-Index ATX gelistet sind. Dabei spielt die Börse für ihn sowohl beruflich als auch privat eine bedeutende Rolle. Neben seiner beruflichen Tätigkeit betreibt er den Finanzblog www.dividendpost.net, wo er über seine Leidenschaft als Dividend Growth Investor schreibt.

Sämtliche Inhalte dieser Webseite stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Weder Aktienfinder.Net noch die Autoren übernehmen eine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung des jeweiligen Autors wieder. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert und berücksichtigen Informationen, die dem Autor zum Stand der Veröffentlichung bekannt waren. Wir übernehmen jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte.