Lululemon ist ein weltweit führender Anbieter von hochwertiger Sport- und Freizeitbekleidung. Das kanadische Unternehmen konkurriert mit Größen wie Nike oder Adidas, ist aber besonders stark in der Yoga-Nische und konnte hier eine unglaublich loyale Fangemeinde aufbauen. Ein wachsendes Ökosystem und der Eintritt in neue Sport- und Gender-Kategorien sorgt seit Jahren für steigende Umsätze mit beeindruckenden Gewinnmargen.

Die Equity Story von Lululemon basiert im Kern auf starkem Markenwachstum, hoher Kundentreue und einer klaren Positionierung im Premium-Sportbekleidungssegment. Der Einzelhändler für Yoga-Bekleidung profitiert deutlich von Trends wie Gesundheit, Fitness und Athleisure und expandiert auch erfolgreich international. Zudem überzeugt Lululemon mit soliden Margen und einem innovativen Vertriebsmodell aus stationärem Handel und E-Commerce.

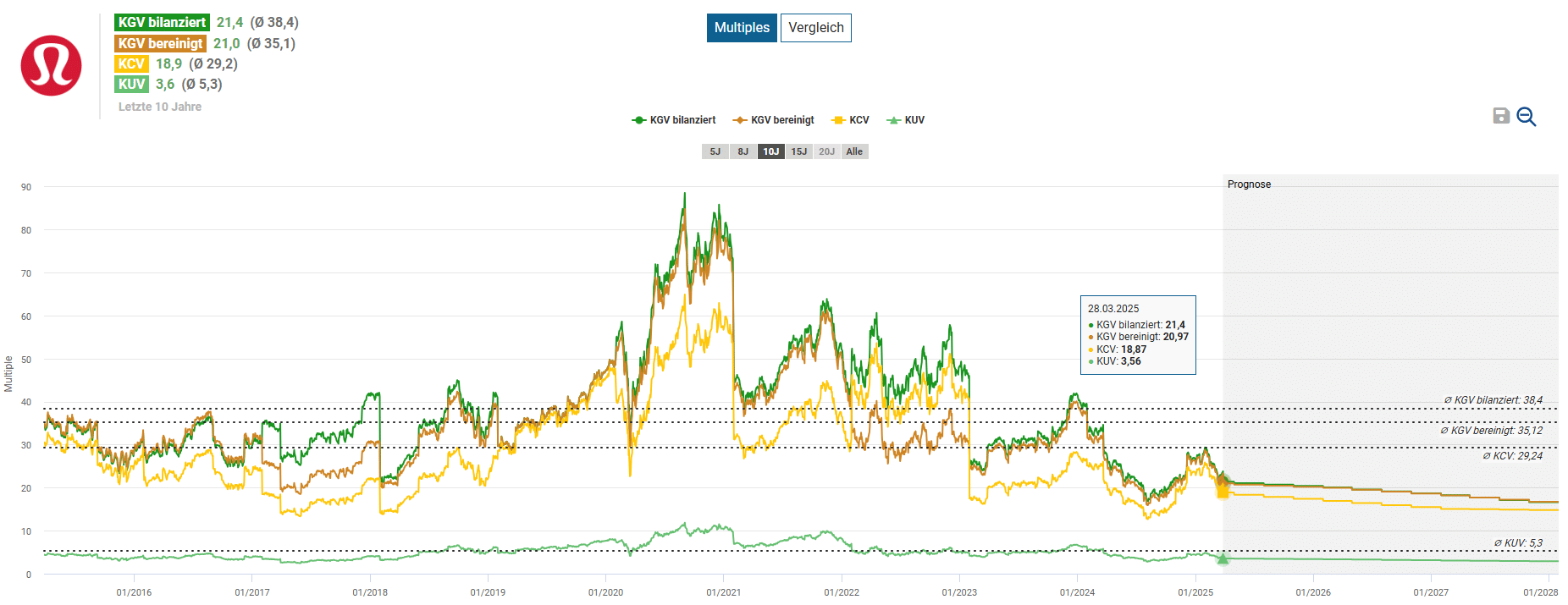

Das kam auch an der Börse gut an. Über 15 Jahre gesehen legte die Lululemon Aktie so um über 1.400 Prozent zu. Doch zuletzt hat sie eine deutliche Seitwärtsbewegung hingelegt. Der Grund: Wachstum ist zwar vorhanden, es schwächt sich aber zusehends ab. Über ein Jahr gesehen liegt die Aktie sogar mit 21 Prozent deutlich im Minus. Die Bewertung erscheint mit einem bereinigten KGV von 21 im historischen Kontext nur moderat, sollte das Wachstum wieder anziehen. Der Abschlag auf den Fair Value beträgt rund 30 Prozent. Ein zweistelliger Kurssturz nach Veröffentlichung der Quartals- und Jahreszahlen 2024 lässt hingegen Schlimmes vermuten. Wie es wirklich um Lululemon steht, werden wir in dieser Crash-Analyse näher untersuchen.

Was hat die Aktie zuletzt bewegt?

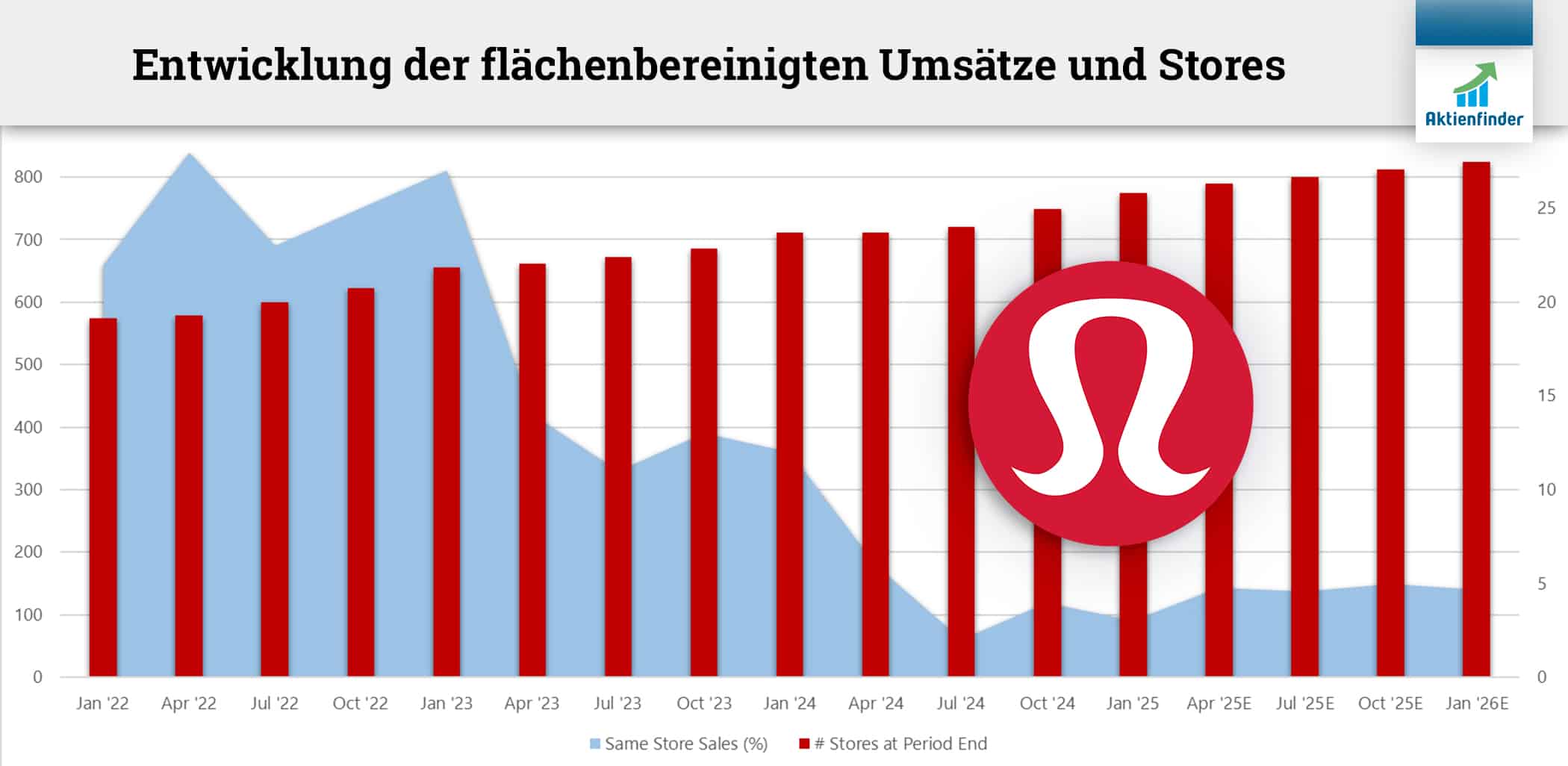

In einem schwierigen makroökonomischen Umfeld mit hoher Inflation, steigenden Zinsen und verhaltener Konsumentenstimmung steht Lululemon unter Druck, insbesondere im Premiumsegment. Gleichzeitig steigt der Wettbewerbsdruck durch Marken wie Nike, Adidas und vor allem durch aufstrebende Anbieter wie On Holding und Deckers Brands. Auch die Innovationskraft des Unternehmens steht in der Kritik. Während Wettbewerber mit neuen Produktideen und Trends überzeugen, wird Lululemon vorgeworfen, in Sachen Kreativität und Produktneuheiten hinterherzuhinken. Die Folge ist ein immer schwächeres Wachstum. Zuletzt lag das wichtige flächenbereinigte Wachstum der bereits bestehenden Filialen nur noch bei 3 Prozent.

Eine zaghafte Trendwende schien sich jedoch mit den Q3-Zahlen abzuzeichnen. Hier hob Lululemon nach einem soliden Geschäft in den USA und einem starken Aufschwung in China seine Jahresziele leicht an. Vor allem in China profitiert das Unternehmen von einer klaren Expansionsstrategie, die schon länger die Fantasie der Investoren beflügelt. Mittlerweile betreibt das Unternehmen dort rund 130 Filialen, im dritten Quartal kamen sechs neue hinzu. Mittelfristig sollen es 220 Filialen werden. Zudem setzen die Kanadier dort gezielt auf lokale Partnerschaften mit Fitnessanbietern sowie auf Influencer-Marketing und Gesundheits- und Wellness-Events. Die Maßnahmen zeigten Wirkung, der Umsatz in China stieg im dritten Quartal um mehr als ein Drittel. Auch das übrige internationale Geschäft entwickelte sich mit einem Wachstum von 23 Prozent dynamisch, während der Heimatmarkt USA mit einem Umsatzplus von 2 Prozent und nur noch leicht rückläufigen vergleichbaren Umsätzen gegenüber dem Vorquartal eine Bodenbildung zeigte.

Für das Schlussquartal sowie für das Gesamtjahr 2024 sollte ein solides Umsatz- und Gewinnwachstum erreicht werden. Konkret rechnete das Team um CEO Calvin McDonald mit einem Umsatzwachstum von bis zu 10 Prozent im Schlussquartal und 9 Prozent im Gesamtjahr 2024. Allerdings halt bei diesem Ausblick eine zusätzliche Verkaufswoche im Vergleich zur Vorjahresperiode, ohne die nur ein Umsatzwachstum von 4 Prozent im vierten Quartal bzw. 7 Prozent im Gesamtjahr erwartet worden wäre. Eine Trendwende wäre das zwar nicht, aber die Richtung würde stimmen. Entsprechend noch mehr will Lululemon mit seinem Wachstumsplan „Power of Three ×2“ erreichen, welches den Umsatz bis 2026 auf 12,5 Milliarden US-Dollar steigern soll. Der Fokus liegt dabei auf mehr Produktinnovationen, einem herausragenden Kundenerlebnis und natürlich internationaler Expansion. Ob diese Strategie ausreicht, um die Marktführerschaft langfristig zu sichern, deuten die frisch veröffentlichten Zahlen um 4. Quartal an, die wir nun untersuchen.

So erfolgreich lief das letzte Quartal

Lululemon hat im vierten Quartal 2024 ein starkes Wachstum verzeichnet, insbesondere international. Während die Umsätze in Amerika stabil blieben, legte das internationale Geschäft um 38 Prozent zu und damit nochmals mehr als im Vorquartal. Insgesamt stieg der Umsatz im wichtigen Schlussquartal währungsbereinigt um 14 Prozent auf 3,6 Milliarden US-Dollar.

| Umsatz | Δ Umsatz CC | Gross Margin | Same Store Sales | EPS | |

| Ergebnis | 3.612 Mio. USD | 14% | 59,2% | 3% | 6,14 USD |

| vs. Vorjahresquartal | 3.205 Mio. USD | 16% | 59,4% | 12% | 5,29 USD |

| Schätzungen | 3.576 Mio. USD | 12% | 59,6% | 5% | 5,82 USD |

| Surprise | +1% | +2%-Punkte | -0,4%-Punkte | -2%-Punkte | 5,5% |

Quelle: Factset; Lululemon Earnings Release Q4 and FY 2024; eigene Berechnungen

Das Unternehmen eröffnete 18 neue Läden und betrieb zum Jahresende 767 Geschäfte. Zum ersten Mal überschritt Lululemon die 10-Milliarden-Dollar-Grenze beim Jahresumsatz. Das währungsbereinigte Umsatzwachstum von 11 Prozent auf Jahressicht, bzw. 14 Prozent in Q4, klingt zunächst solide, vor allem im Vergleich zum Vorquartal, in dem es nur 8 Prozent waren. Doch der Blick auf die flächenbereinigten Umsätze zeichnet ein anderes Bild: Hier stiegen die Umsätze auf vergleichbarer Fläche nur um 3 Prozent, was sowohl gegenüber dem Vorquartal als auch gegenüber dem Vorjahresquartal eine deutliche Verschlechterung darstellt. Selbst die Erwartungen der Analysten wurden um zwei Prozentpunkte verfehlt. Dies wiegt umso schwerer, als diese Kennzahl von Analysten und Investoren besonders genau beobachtet wird. Der nachbörsliche Kursrückgang von über 10 Prozent ist daher durchaus nachvollziehbar. In Kombination mit einem Anstieg der Vorräte um 9 Prozent und einer rückläufigen Rohertragsmarge zeigt sich deutlich eine operative Schwäche, die nur durch das starke Wachstum in China und das Filialwachstum auf Konzernebene kaschiert werden konnte. Aber auch hier wurde – gemessen an den Erwartungen der Analysten – zu wenig geliefert.

So blickt das Management in die Zukunft

Für das laufende Geschäftsjahr ist das Management von Lululemon zuversichtlich, wenn auch mit einem etwas moderateren Wachstumstempo als in den Vorjahren gerechnet wird. Konkret plant das Unternehmen, seinen Umsatz um bis zu 7 Prozent auf maximal 11,3 Milliarden US-Dollar zu steigern, was zunächst ein Zeichen für die Vitalität des Wachstums ist. Doch 7 Prozent sind im Vergleich zu den Zahlen des Jahres 2024 glatt eine Halbierung der Wachstumsrate. Erklärbar ist dies primär mit der zusätzlichen Handelswoche in 2024. Rechnet man sie heraus, liegt das erwartete Wachstum nur noch ein Prozentpunkt darunter. Erwartet wurde dennoch mehr.

Das Ziel, bis Ende 2026 einen Umsatz von 12,5 Milliarden US-Dollar zu generieren, bleibt aber realistisch. Allerdings müsste das Umsatzwachstum dann im Folgejahr bei mindestens 10,6 Prozent liegen. In Zukunft wird es also darauf ankommen, ob die Trendwende zu einem nachhaltigen zweistelligen Wachstum tatsächlich gelingt. Bislang ist dies nicht der Fall.

Ist die Lululemon Aktie aktuell günstig bewertet?

Im Peer-Group-Vergleich erscheint Lululemon Athletica derzeit mit einem bereinigten KGV von rund 21 für sein historisch zweistelliges Wachstum attraktiv bewertet. Fundamental betrachtet ist die Aktie sogar 40 Prozent günstiger als im Durchschnitt der letzten fünf Jahre. Bis 2028 könnte das Forward-KGV auf Basis der aktuellen Gewinnprognosen auf unter 17 fallen.

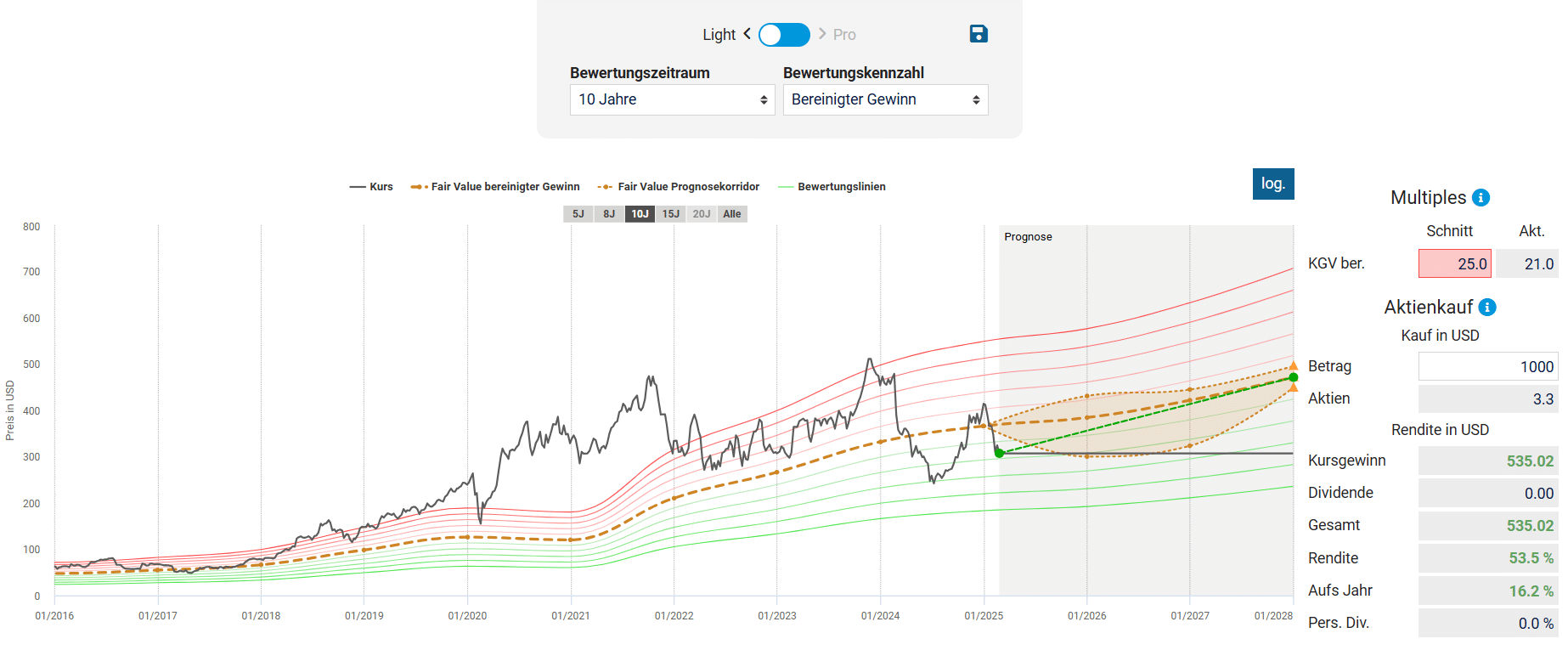

Ein ähnliches Bild zeigt sich bei der Dynamischen Aktienbewertung. Hier notiert die Lululemon Aktie aktuell mit einem Kurs von 307 US-Dollar rund 40 Prozent unter Fair Value. Für meine Prognoseannahmen habe ich das bereinigte KGV mit 25 nahe am aktuellen KGV angesetzt. Dies spiegelt meiner Meinung nach die Tatsache eines nachhaltig schwächeren flächenbereinigten Wachstums gut wider. Die Unterbewertung relativiert sich so auf maximal 20 Prozent. Bis Ende 2028 errechnet sich dann auf Basis der mittleren Prognose ein fairer Wert von 471 US-Dollar. Das Renditepotenzial von 54 Prozent entspricht durchschnittlich 16,2 Prozent pro Jahr. Voraussetzung ist allerdings, dass Umsatz und bereinigtes Ergebnis in Zukunft wie angenommen deutlich steigen.

Fazit – Lululemon eine unterbewertete Value-Aktie?

Lululemon ist nach wie vor ein gut positioniertes Unternehmen auf dem Markt für hochwertige Sportbekleidung mit einem starken Markenwert und einem treuen Kundenstamm. Diese bilden den eigentlichen Burggraben des Unternehmens. Das internationale Geschäft, allen voran China, wächst überdurchschnittlich und ist der Treiber der Equity Story. Allerdings schwächelt der Heimatmarkt in Nordamerika zusehends und die mangelnde Innovationskraft wird kritisiert. Marken von Wettbewerbern wie Alo Yoga und Vuori sind auf der Überholspur. Eine ambitionierte Wachstumsstrategie in China und das „Power of Three ×2“-Programm könnten die Wende bringen. Die jüngsten Quartalszahlen zeigen aber, dass dies keine leichte Aufgabe wird.

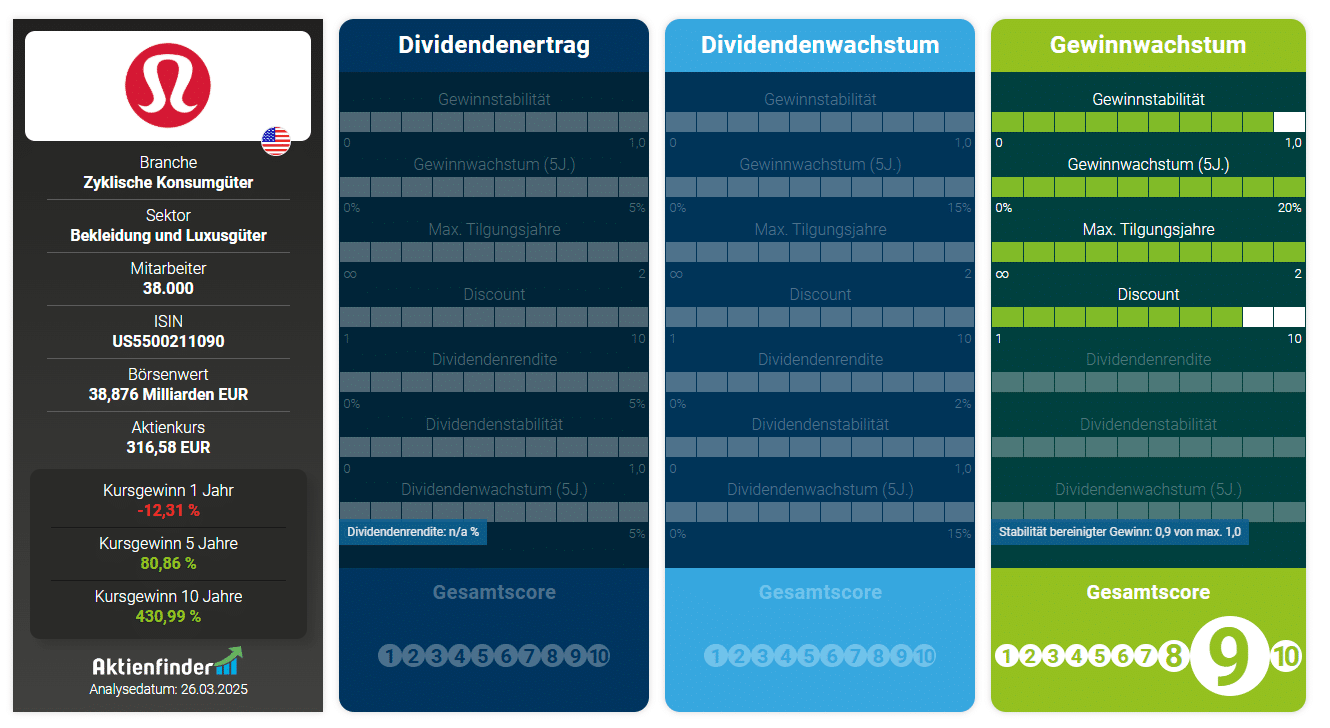

Die Aktie eignet sich daher vor allem für langfristig orientierte Anleger, die an das Wachstumspotenzial im internationalen Markt glauben. Für einkommensorientierte Dividendenanleger oder solche, die auf Dividendenwachstum setzen, ist die Aktie weniger geeignet. Statt Dividenden gibt es Aktienrückkäufe.

Gemessen am Renditepotenzial bleibt Lululemon ein grundsätzlich attraktives Unternehmen mit solidem Renditepotenzial, allerdings trübt das nachlassende Wachstum im Kernmarkt das Gesamtbild. Hier muss sich noch zeigen, ob eine nachhaltige operative Trendwende hin zu stärkerem Wachstum eingeleitet werden kann. Gelingt sie, sollte die Aktie ein klarer Kauf sein.