Illinois Tool Works (ITW) zählt zu den Geheimtipps erfolgreicher Aktionäre, die auch in der zweiten Reihe nach aussichtsreichen Investments Ausschau halten. Innerhalb der letzten zehn Jahre fuhren Investoren mit der Aktie eine jährliche Rendite von durchschnittlich 15 Prozent ein!

Dabei reicht das diversifizierte Produktportfolio von Kabelhaltern für Airbags über Zugprüfmaschinen für Werkstoffprüfungen bis hin zu Großküchen. In diesem Investor-Update verraten wir dir das Erfolgsrezept von ITW, wie das aktuelle Geschäft läuft und ob die Aktie noch immer kaufenswert ist.

Das Erfolgsrezept von Illinois Tool Works

Bei vielen Konglomeraten ist der Nachteil hoher Diversifikation eine niedrige Effizienz und Mittelmaß. Nicht so bei ITW. Denn trotz Diversifikation steigert das Unternehmen über Jahre hinweg dynamisch seine Gewinne und Cash Flows.

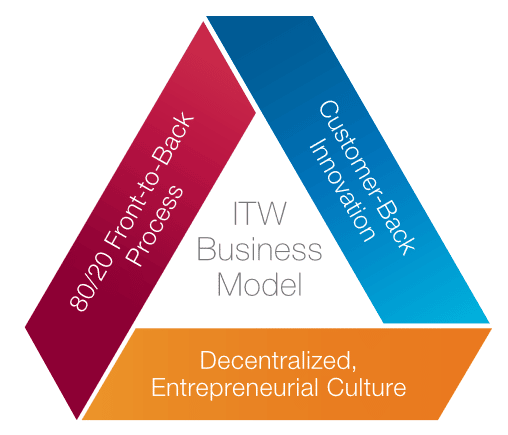

Das Geheimnis dahinter liegt im Geschäftsmodell, welches aus der 80/20-Regel des Paretoprinzips, der Innovation ausgehend vom Kunden sowie der Dezentralisierung besteht. Ziel dieses Modell ist es, in den erfolgsentscheidenden Geschäftsgebieten einen langfristigen Wettbewerbsvorteil zu erlangen und zu erhalten. Auf dem Geschäftsmodell aufbauend wurde im Jahr 2012 die „Enterprise Strategy“ gestartet, die bis Ende 2022 läuft. Welche Strategie im Anschluss folgt, ist bislang unbekannt.

Schwerpunkte der Strategie sind die sogenannte Portfolio-Disziplin sowie eine stetige Erhöhung der Margen um drei bis vier Prozent, während der Umsatz zwischen ein bis zwei Prozent wächst. Mit der Portfolio-Disziplin meint ITW die Fokussierung des Geschäftsmodells auf weltweit nachhaltige Branchen mit stetigem Wachstum, womit dauerhaft ein Wettbewerbsvorsprung generiert werden soll (Investorenpräsentation 2018, Seite 13, 19, 77 ff.). Dies führt dazu, dass operative Geschäftsbereiche regelmäßig hinsichtlich der langfristigen Ziele ITWs überprüft werden und einzelne Segmente, so wie im Jahr 2012 bei Decorative Surfaces mit der Veräußerung der 51-prozentigen Mehrheit, verkauft werden (Geschäftsbericht 2014, Part 1, S. 16, 33). ITW nimmt dafür kurzfristig abnehmende Umsätze bei langfristig steigenden Margen in Kauf.

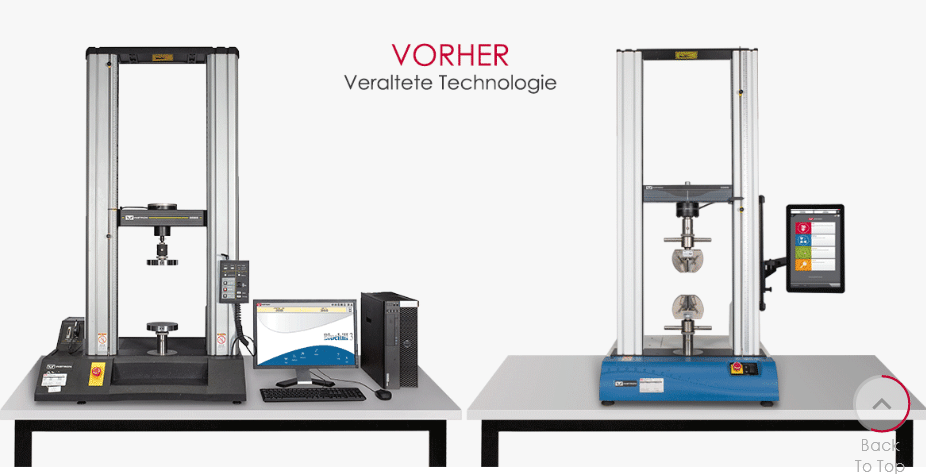

Wie das Geschäftsmodell im Rahmen der „Enterprise Strategy“ angewendet wird, lässt sich am Beispiel von Instron zeigen. 2005 wurde Instron übernommen und hatte dabei 40 Prüfrahmen mit insgesamt 149 Varianten im Angebot. Prüfrahmen sind hohe steife Stützkonstruktionen, die mit Prüfkräften belastet werden. Mithilfe des 80/20 Prinzips, wonach sich ITW auf die wertschöpfenden 80 Prozent fokussiert und die verbleibenden unprofitableren 20 Prozent eliminiert, wurde die Anzahl der Prüfrahmen auf 21 und die Anzahl der Varianten auf 54 reduziert. ITW konzentriert sich mit Instron nun auf die Märkte, bei denen die Kosten für den Anwender beim Ausfall der zu prüfenden Produkte und/oder der Markenschaden hoch sind, wie zum Beispiel in der Biomedizin, Elektronik und Automotive.

Eine Innovation ausgehend vom Kunden bedeutete im Falle von Instron die Einführung von Touch-Pads direkt am Prüfrahmen, um die Ergonomie für die Prüfer zu verbessern und den Laufweg zum Computer zum Starten der Prüfprozedur und Betrachtung der Ergebnisse zu eliminieren.

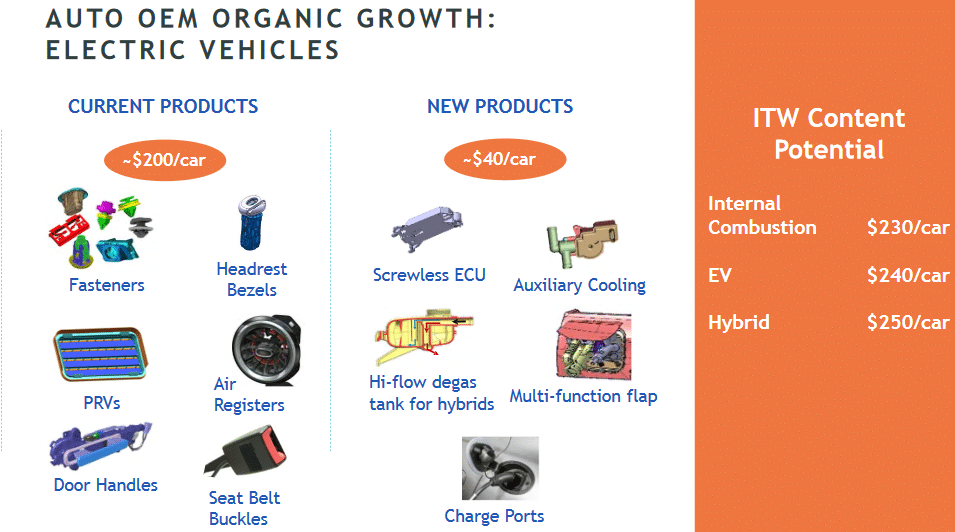

Die Anwendung der Portfolio-Disziplin am Beispiel des Geschäftsbereichs „Automotive OEM“ bedeutet eine erhöhte Marktdurchdringung in China sowie neue Produkte für Hybrid- und elektrische Fahrzeuge. Mithilfe dieser Wachstumsfelder soll auch der Umsatz nachhaltig gesteigert werden.

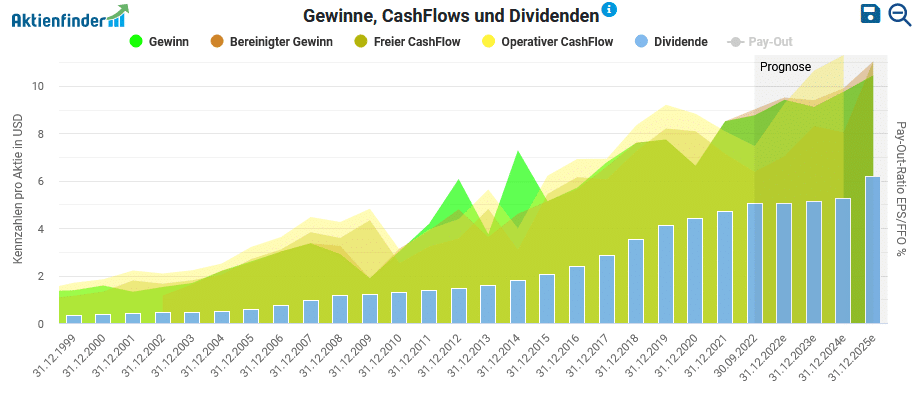

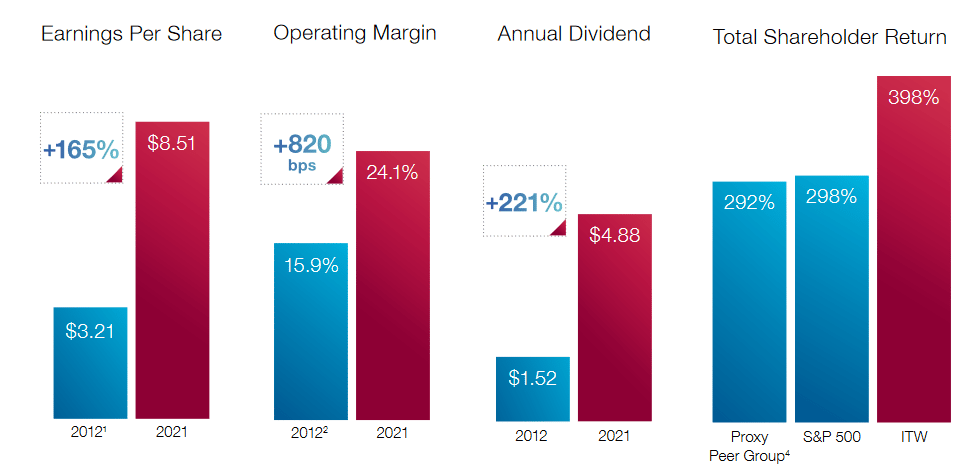

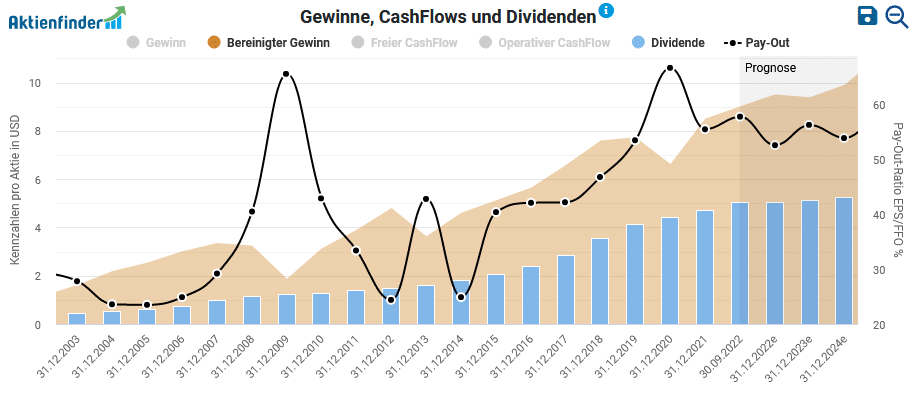

Dass die „Enterprise Strategy“ erfolgreich umgesetzt wird, zeigen die nachfolgenden Geschäftsentwicklungen. So konnte der Gewinn je Aktie von 2012 zu 2021 um 165 Prozent und die Dividende sogar um 221 Prozent gesteigert werden.

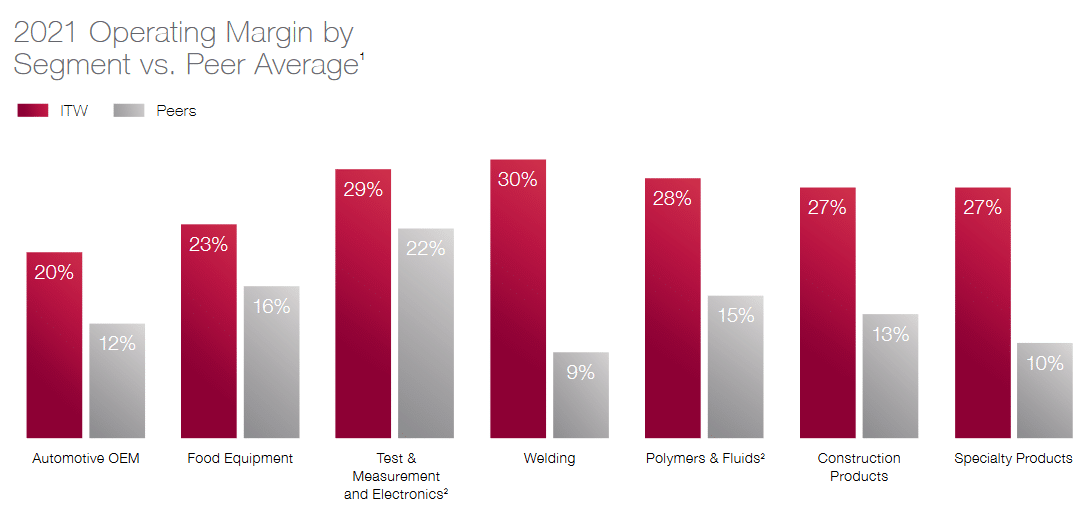

Die EBIT-Marge lag im Jahr 2021 im Peer-Group Vergleich in allen sieben Geschäftsbereichen deutlich über denen der Wettbewerber. Zu der Peer-Group zählt ITW unter anderem 3M, Caterpillar, Deere, Dover oder Parker-Hannifin (Geschäftsbericht 2021, Part 1, S. 17).

Was gibt es Neues bei ITW?

Welche Ereignisse der letzten Monate haben den Aktienkurs von ITW bewegt und werden für den Erfolg der nächsten Quartale entscheidend sein? Welche Entwicklung erwartet das Management und in welchen attraktiven Wachstumschancen investiert das Unternehmen? In diesem Kapitel haben wir die Entwicklungen der letzten Monate analysiert und blicken aus der Perspektive des Managements in die Zukunft.

Übernahme von MTS

ITW übernimmt selektiv Unternehmen, die strategisch einen hohen Mehrwert liefern und langfristig zum Wachstum beitragen (Geschäftsbericht 2021, Part 1, S. 4). Dazu zählt die Ende 2021 abgeschlossene Übernahme von MTS Systems Corporation (MTS) für 750 Millionen US-Dollar, einem Anbieter von Test- und Simulationssystemen sowie Mess- und Sensortechnik. Infolge der Übernahme wurde der Geschäftsbereich „Test & Measurement“ nach „Automotiv OEM“ zum zweitgrößten Geschäftsbereich von ITW und verdrängte damit den Geschäftsbereich „Food Equipment“ auf den dritten Platz.

Durch diese Akquisition gehören mit Instron und MTS nun zwei führende Anbieter im Segment der Materialprüfung zu ITW. In diesem Bereich gibt es mit ZwickRoell, Inova und Shimadzu nur noch wenige weitere Anbieter, die Prüfmaschinen und die dazugehörigen Dienstleistungen zur Material- und Bauteilprüfung mit dieser Qualität, Zuverlässigkeit und dem erforderlichen Innovationsgrad anbieten.

Zahlen zum adressierbaren Markt wurden bei der Recherche nicht gefunden. Die Anwendungsbereiche solcher Material- und Bauteilprüfungen sind jedoch sehr weitreichend und erstrecken sich beispielsweise von Lebensdauerprüfung von Automobil-Fahrwerkskomponenten, über Falltests von Smartphones bis hin zu Funktionstests von Medikamenten-Volumina zur Löslichkeit eines Medikaments im menschlichen Gewebe.

Dabei werden nicht nur die Prüfmaschinen verkauft, sondern auch die technische Einrichtung und regelmäßige Kalibrierung sowie die dazugehörige Software zum Betrieb und zur Auswertung der Prüfungen. Der Vertrieb der Software wird dabei immer häufiger auf ein Abo-Modell umgestellt, um den Kunden die neuesten Updates inklusive Zugang zum Support zu ermöglichen. In der Regel greifen produzierende Unternehmen auf Prüfmaschinen mehrerer Anbieter zurück, weil ein Produkt diverse Anforderungen erfüllen muss und die Material- und Bauteilprüfungen entsprechend umfangreich sein können. So werden Geräte der Marke Instron laut eigenen Unternehmensangaben bei 96 Prozent der größten 100 Fortune Fertigungsunternehmen eingesetzt.

Auch der Einsatz von Simulationssoftware wird die Notwendigkeit von Material- und Bauteilprüfungen nicht reduzieren, weil die Simulationsergebnisse stets mit realen Versuchen abgeglichen werden müssen, sich die Produktanforderungen stetig weiterentwickeln und nicht jeder Lastfall simuliert werden kann. Ein spannendes Unternehmen, welches diese Art von Simulationssoftware anbietet, findet du im Investor-Update zu Dassault Systémes.

So läuft das operative Geschäft

Wie erfolgreich lief das operative Geschäft von ITW im letzten Quartal? Das beurteilen wir anhand der hier vorgestellten zentralen Erfolgskennzahlen, den sogenannten Key Performance Indicators, und vergleichen die Geschäftsergebnisse mit den Prognosen der Analysten.

| Umsatz in Mrd. USD |

EBIT-Marge in % |

EPS in USD |

Dividende in USD |

|

| Ergebnis | 4,011 | 24,5% | 2,35 | 1,22 |

| Vorjahresquartal | 3,556 | 25,0% | 2,02 | 1,14 |

| vs. Vorjahresquartal | +11,0% | -1,9 ppts. | +14,0% | +6,6% |

| Schätzungen | 3,891 | 24,6% | 2,25 | 1,25 |

| Surprise | +3,1% | +0,4 ppts. | +4,4% | -2,2% |

Mit den am 25. Oktober 2022 veröffentlichten Zahlen für das dritte Quartal 2022 konnte ITW positiv überraschen. Der Umsatz legte um elf Prozent auf 4,0 Milliarden US-Dollar zu. Die Umsätze sind dabei über alle Regionen und alle Unternehmensbereiche recht gleichmäßig verteilt.

Die größte Umsatzsteigerung im Vergleich zum Vorjahresquartal gelang mit 29 Prozent aufgrund der Übernahme von MTS im Bereich „Test & Measurement“. Die Umsatzentwicklungen der weiteren Geschäftsbereiche reichen von einem Umsatzrückgang von fünf Prozent im Bereich „Speciality Products“ bis hin zu einer Steigerung von 16 Prozent im Bereich „Automotive OEM“.

Um 14 Prozent stieg der Gewinn je Aktie, wohingegen sich die EBIT-Marge in Höhe von 24,5 Prozent leicht reduzierte. Die Dividende wurde 2021 gegenüber dem Vorjahr um sieben Prozent angehoben. Seit inzwischen 52 Jahren in Folge hat ITW ununterbrochen jährlich die Dividenden angehoben.

Management erhöht Prognosen

Die Prognosen des Gesamtjahres für den Gewinn je Aktie und das Umsatzwachstum werden trotz der makroökonomischen Herausforderungen leicht angehoben. Die EBIT-Marge soll für ein Industriekonglomerat bei überdurchschnittlichen 24 Prozent liegen. Der CEO von ITW, E. Scott Santi, betont die starke Nachfrage bei den erfolgsentscheidenden Geschäftsbereichen und sieht dies als Beleg der guten Marktpositionierung ITWs:

"While it is clear that the economic outlook is becoming increasingly uncertain, demand remains strong across the majority of our business portfolio and as a result ITW is well-positioned to deliver a strong finish to what has been a very strong year.”

Wie attraktiv ist die Dividende von ITW?

ITW sieht die Dividende als wichtigen Bestandteil der Aktionärsrendite an. ITW ist ein Dividenden-König mit einer Historie von mehr als 50 Jahren Dividendenerhöhungen. Seit dem Jahr 2012 hat ITW mehr als 26 Milliarden US-Dollar für Aktienrückkäufe und Dividenden ausgegeben.

Die Ausschüttungsquote lag in den vergangenen Jahren zwischen 20 Prozent und 60 Prozent. Selbst in den wirtschaftlich schwierigen Jahren lag die Ausschüttungsquote bei 66 Prozent 2009 bzw. 67 Prozent 2021, was trotz der Zyklik im industriellen Sektor für ein widerstandsfähiges Geschäftsmodell spricht. Dies zeigen auch die bereits dargestellten Entwicklungen des Gewinns und der Margen.

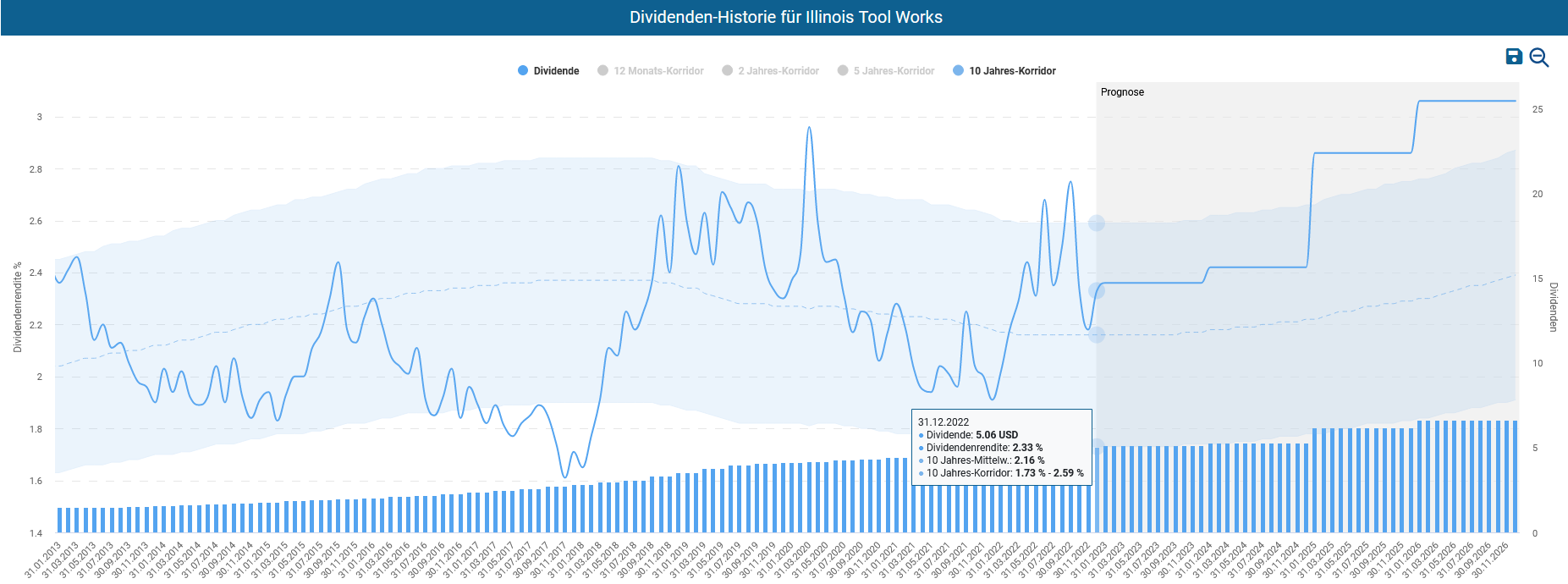

Bei dem Dividenden-Aristokraten betrachten wir die Dividendenhistorie der vergangenen zehn Jahre. Mit einer aktuellen Rendite von 2,33 Prozent liegt die ITW Dividende leicht über dem 10-Jahres-Mittelwert von 2,16 Prozent. Somit wäre die ITW Aktie hinsichtlich der Dividendenrendite kaufenswert.

Ist die Aktie günstig bewertet?

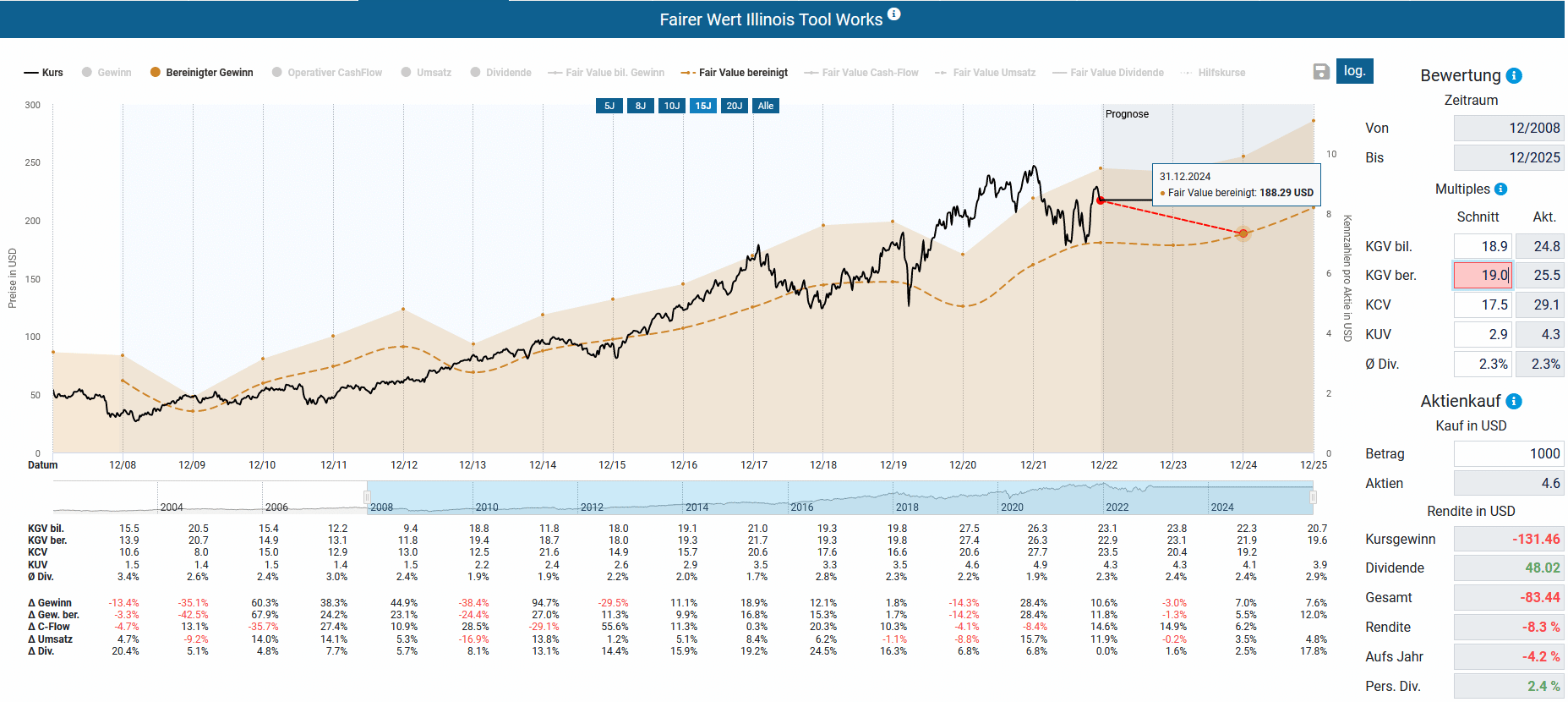

Die Dynamische Aktienbewertung des Aktienfinders ermittelt den fairen Wert der ITW Aktie und sagt aus, ob die Aktie gemessen an der historischen Bewertung aktuell über- oder unterbewertet erscheint. Im Aktienfinder kann der Fair Value auf den bilanzierten Gewinn, den bereinigten Gewinn, den operativen Cash-Flow oder den Umsatz berechnet werden. Welche Kennzahl für die Bewertung der ITW Aktie am besten geeignet ist, erfährst du im nachfolgenden Unterkapitel.

So wird die ITW Aktie bewertet

Für die Bewertung der ITW Aktie können sowohl der bilanzierte Gewinn als auch der bereinigte Gewinn herangezogen werden. In der nachfolgenden Bewertung verwende ich den bereinigten Gewinn, da dieser um Sondereffekte bereinigt ist und gleichmäßiger verläuft. So wurde beispielsweise im Jahr 2014 der Unternehmensbereich Industrial Packaging mit einem Gewinn nach Steuer in Höhe von 1,1 Milliarden US-Dollar verkauft (Jahresbericht 2014, Seite 34), was zu einem höheren bilanzierten Gewinn sorgte.

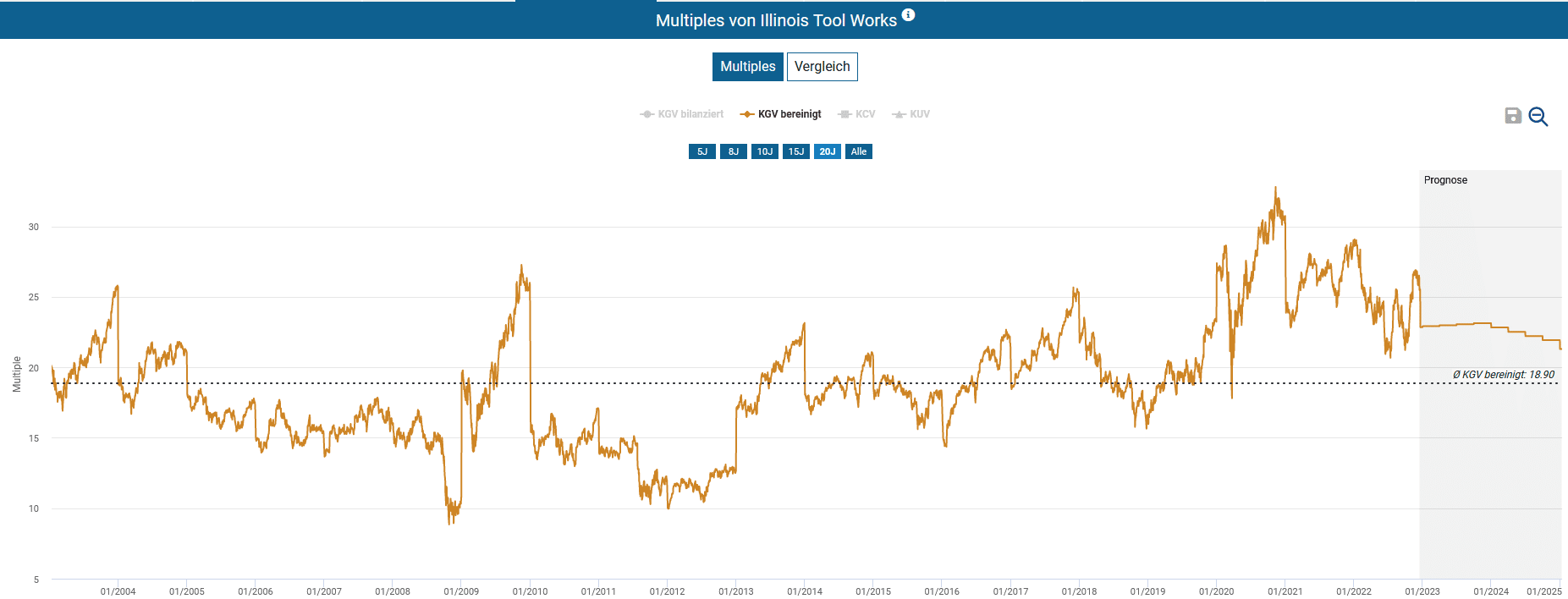

Das Multiple des bereinigten Gewinns liegt seit dem Jahr 2003 im Schnitt bei 18,9. Betrachtet man die vergangenen zehn oder fünf Jahre, liegt das Multiple des bereinigten Gewinns bei 21,4 bzw. 23,5. Mit einem aktuell bereinigten Gewinn von 25,5 scheint ITW gegenüber allen Vergleichszeiträumen überbewertet zu sein.

Seit dem Herbst 2019 stieg das bereinigte KGV im Schnitt auf 26 an, was ich trotz steigender Margen als zu hoch erachte. Ich sehe vielmehr die durchschnittliche Bewertung seit dem Jahr 2003 mit einem bereinigten KGV von rund 19 als angemessen an.

Auf Basis eines bereinigten KGVs in Höhe von 19 ergibt sich bis zum 31.12.2024 ein negatives, jährliches Renditepotential von 4,2 Prozent sowie in Anbetracht der prognostizieren Dividendenerhöhungen eine persönliche Dividendenrendite von 2,4 Prozent. Nach Betrachtung des bereinigten KGVs seit 2003 und dem daraus bestimmten fairen Wert ist die Aktie von ITW aktuell aus meiner Sicht leider deutlich überbewertet.

So hoch ist das Renditepotential

Je günstiger du eine Aktie kaufst, desto höher ist deine Renditeerwartung und umgekehrt. Die folgende Tabelle zeigt die Renditeerwartung auf Basis des gewählten Szenarios in Abhängigkeit vom Kaufkurs. Die Berechnung der Renditeerwartung beruht auf den fairen Werten, die im oberen Kapitel mit der Dynamischen Aktienbewertung bestimmt wurden. Basierend auf dem dargestellten Bewertungsszenario ist abhängig von Haltedauer und Einstandspreis mit folgenden Renditen zu rechnen.

Bei einem Einstiegskurs von 200 US-Dollar müsstest du bis zum Geschäftsjahresende 2025 mit einer negativen Jahresrendite von 2,0 Prozent rechnen. Setze ein Kauflimit im Aktienfinder, um bei einem Rücksetzer den günstigen Einstieg nicht zu verpassen.

| Kaufkurs in USD |

Rendite bis 12/2023 |

Rendite bis 12/2024 |

Rendite bis 12/2025 |

| 230,00 | -20,9% | -11,7% | -6,4% |

| 220,00 | -17,4% | -9,8% | -5,0% |

| 210,00 | -13,6% | -7,7% | -3,5% |

| 200,00 | -9,4% | -5,5% | -2,0% |

| 190,00 | -4,8% | -3,0% | -0,3% |

| 180,00 | 0,4% | -0,4% | 1,5% |

| 170,00 | 6,1% | 2,4% | 3,4% |

| 160,00 | 12,5% | 5,5% | 5,5% |

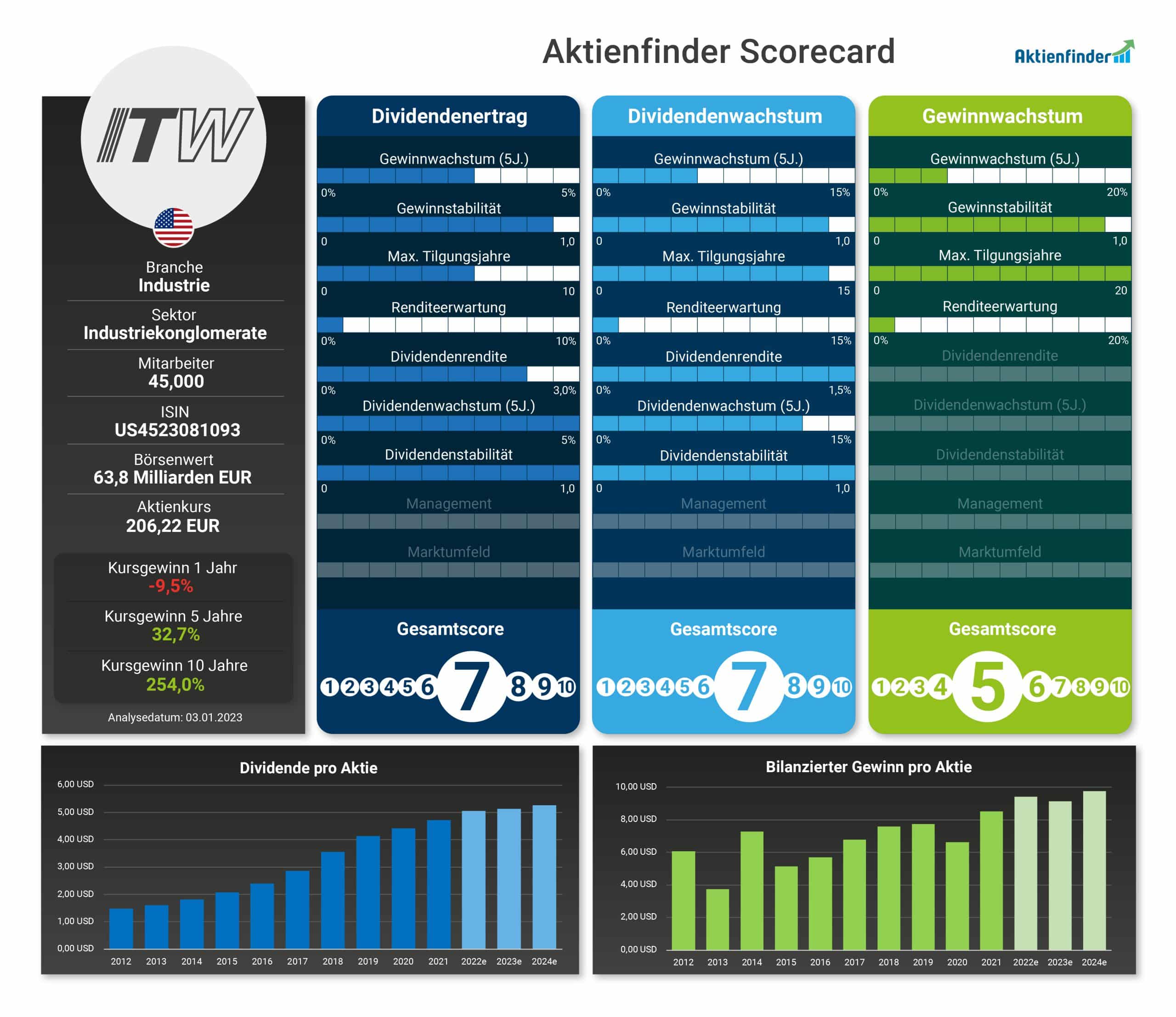

So schneidet ITW in der Aktienfinder Scorecard ab

Die Aktienfinder Scorecard gibt die Attraktivität einer Aktie für die drei beliebtesten Anlagestrategien wieder. Bei der Dividendenertrags-Strategie setzt du auf hohe Dividenden von Anfang an, bei der Dividendenwachstums-Strategie auf dynamisches Dividendenwachstum und bei der Gewinnwachstums-Strategie auf hohe Kursgewinne. Während einige Aktien für mehrere Strategien geeignet sind, schneiden andere Aktien nur bei einer oder auch keiner Anlagestrategie gut ab. Allen Anlagestrategien ist gemein, dass sie auf Qualitätsaktien mit langfristigem Gewinnwachstum setzen. In diesem Artikel stellen wir die Aktienfinder Scorecard vor.

Insbesondere für Fans von Dividenden ist die ITW Aktie ein potenzieller Kaufkandidat. Die Dividendenrendite beträgt 2,3 Prozent und auf die letzten fünf Jahre konnte die Dividende um jährlich 13,6 Prozent zulegen. Allerdings ist kurz- bis mittelfristig aufgrund der hohen Bewertung mit keiner hohen Renditeerwartung zu rechnen.

Fazit - Setzt ITW die Erfolgsstory fort?

Dank der „Enterprise Strategy“ erzielten Aktionäre von ITW in den vergangenen zehn Jahren eine überdurchschnittliche Rendite in Form steigender Dividenden und Gewinne. Die bekannte Zyklik von Industrieunternehmen machte sich in den Krisenjahren 2009 und 2020 zwar in den Kennzahlen bemerkbar, fiel allerdings nur moderat aus. Interessant wird sein, welche Strategie schon im kommenden Jahr die „Enterprise Strategy“ ablösen und ob neben steigender Margen auch eine Umsatzsteigerung angestrebt wird.

Auch heute noch ist die ITW Aktie prinzipiell für Freunde einer Dividenden-Ertrags oder Dividenden-Wachstumsstrategie interessant. Doch trotz eines funktionierenden Geschäftsmodells und einer guten Rendite in der Vergangenheit, drängt sich ein Einmalkauf aus meiner Sicht nicht auf. Denn dafür ist die aktuelle Bewertung der Aktie zu hoch. Ich warte deshalb auf einen Rücksetzer und setzte mir ein Kauflimit im Aktienfinder, um bei einem interessanten Einstiegskurs noch am selben Tag informiert zu werden. Alternativ ist die Aktie für einen Sparplan interessant und dank des Cost-Average Effekts trotz sportlicher Bewertung mit gutem Gewissen sofort besparbar. Sparpläne auf ITW gibt es bei der Consorsbank, Trade Republic, der Ing-DiBa und der Comdirect.

Als Premium-Mitglied bekommst du Premium-Research auf dem Niveau eines hochklassigen Börsenbriefs. Zugleich erlangst du als Premium-Mitglied Zugriff auf den beliebtesten Aktienfinder Deutschlands. Alle hier getroffenen Aussagen bezüglich fundamentaler Qualität und Bewertung zur ITW Aktie und vielen weiteren Aktien kannst du mit stets aktuellen Daten im Aktienfinder nachvollziehen.