FAANG-Titel wie die Alphabet Aktie waren und scheinen noch immer ein Garant für stattliche Kursgewinne zu sein. 20 Prozent Kursgewinn im Jahr hättest du mit der Google-Company seit dem Jahr 2004 erzielt. Damit kommt Alphabet zwar nicht ganz an eine Kursrakete wie Amazon mit über 30 Prozent Kursgewinn pro Jahr heran, gehört aber dennoch zu den Aktien, bei deren IPO man gerne dabei gewesen wäre.

Nach dem jahrelangen Kursanstieg stellt sich die Frage, ob die Alphabet Aktie noch immer ein Kauf ist. Um dir bei der Entscheidung zu helfen, schauen wir uns das langfristige Gewinnwachstum des Unternehmens an sowie die drohenden Gefahren, die den steigenden Gewinnen ein Ende bereiten könnten. Und selbstverständlich gehen wir explizit auf die Bewertung der Alphabet Aktie ein. Denn auch Qualitätsaktien können zu hoch bewertet zu sein.

Wie verdient Alphabet Geld?

Alphabet unterteilt sein Geschäft in die zwei Segmente "Google" und "Other Bets".

Das Segment "Google" - ein Gemischtwarenladen

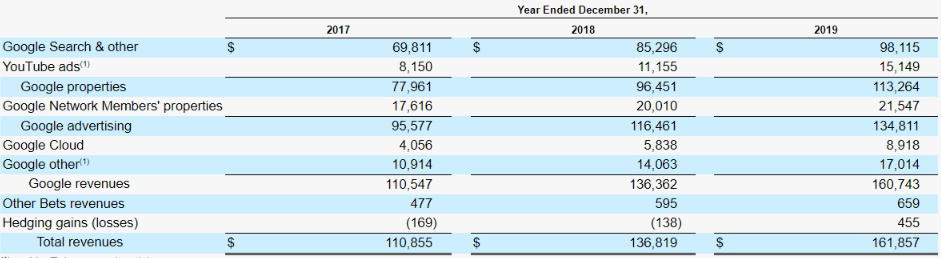

Das Segment „Google“ umfasst die etablierten und oft weithin bekannten Kernprodukte Alphabets. Hierunter fallen insbesondere die im Internet omnipräsente Google-Suche, der Navigationsdienst Google Maps und die YouTube-Plattform, die allesamt durch Werbung Umsätze generieren. Abseits der Werbung verdient Alphabet weiter Geld mit der Google Cloud sowie dem App-Store "Google Play". Mit dem Betriebssystem Android für Smartphones und Tablets werden hingegen keine direkten Umsätze erzielt. Darüber hinaus entwickelt und verkauft Alphabet Hardware wie das Pixelbook (Laptop) oder die Pixel-Smartphones sowie Produkte für das vernetzte Zuhause aus der Google Nest Familie (Kameras, Türklingel, Smart-Speaker). Das Google Segment gleicht einem Gemischtwarenladen unterschiedlichster Dienstleistungen und Produkte aus Soft- und Hardware.

Wichtig zu wissen ist, dass Alphabet mit 83 Prozent des Konzernumsatzes mit Werbung macht. Die Google Cloud trägt 6 Prozent zum Umsatz bei und 11 Prozent entstammen Gebühren aus App-Verkäufen, Premium-Mitgliedschaften oder verkaufter Hardware.

Trotz der Schlagseite Richtung Werbung ist Alphabet interessant, weil viele ihrer Produkte eine marktführende Positionen einnehmen. Ihre Suchmaschine kommt auf einen weltweiten Marktanteil von über 90 Prozent. Alphabet dominiert mit Android zudem den Markt für mobile Betriebssysteme und kommt auf einen Marktanteil von knapp 75 Prozent. Zwar werden mit Android keine direkten Umsätze erzielt, doch dient Android als Plattform für kostenpflichtige Dienste wie den Play Store. Darüber hinaus bezahlen Handyhersteller Geld, um Google Software wie die sogenannten Google Mobile Services auf ihren Geräten zu installieren. Ohne die marktführende Position von Android gäbe es diese Umsätze nicht.

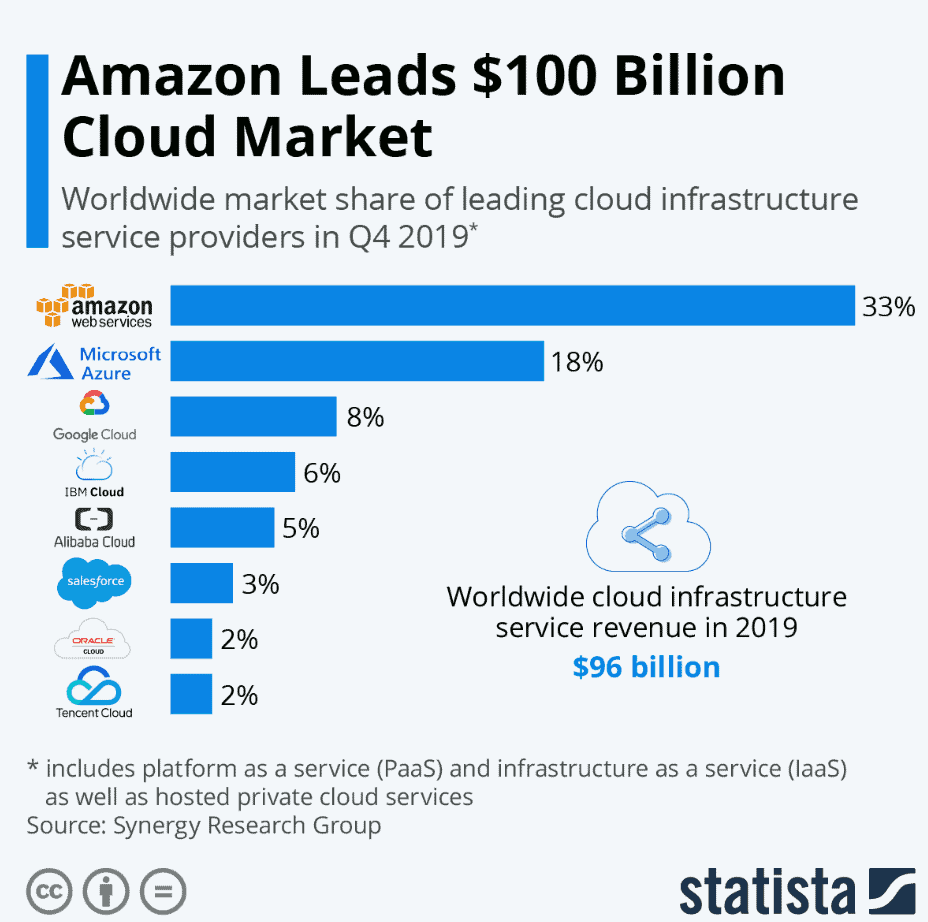

Die Werbeumsätze steigen jährlich um ca. 20 Prozent. Alphabets Cloud-Umsätze legten im Jahr 2019 hingegen um satte 52 Prozent zu. Dennoch ist Alphabet im Cloud-Geschäft hinter den absoluten Marktführern Amazon und Microsoft "nur" die weltweite Nummer Drei. Angesichts der Stärke von Amazon und Microsoft scheint unwahrscheinlich, dass Alphabet im Cloud-Geschäfts zu die großen Konkurrenten überholt.

Das Segment "Other Bets" - Der Start-Up Inkubator

Das Segment "Other Bets" ist Alphabets Versuchslabor. Hier werden Start-Ups als Tochterunternehmen geführt, deren Umsatz noch kaum eine Rolle spielt, die in Zukunft aber "das nächste große Ding" sein könnten, was auf Neudeutsch "Moonshot" heißt. In rund 90 Prozent der Fälle ist ein Start-Up jedoch ein Totalausfall und es ist anzunehmen, dass es sich bei Alphabet ähnlich verhält. Tatsächlich ist das Segment "Other Bets" ein notorischer Verlustbringer. Im Jahr 2019 wurde bei einem Umsatz von 659 Millionen USD ein Verlust in Höhe von 4,824 Milliarden USD eingefahren.

Dennoch macht die Wette auf das "nächste große Ding" Sinn. Denn wie steht es schon weit vorne im Geschäftsbericht so schön:

Many companies get comfortable doing what they have always done, making only incremental changes. This incrementalism leads to irrelevance over time, especially in technology, where change tends to be revolutionary, not evolutionary.

Um also nicht zu rasten und rosten wird Geld in die Hand genommen, um auf dem Papier erfolgversprechende Konzepte in der Praxis auszuprobieren. Beispiele hierfür sind das Investment-Vehikel CapitalG, das Forschungs- und Entwicklungsunternehmen Calico, das Unternehmen Access, welches über Google Fiber in den USA Glasfaserverbindungen aufbaut und zur Verfügung stellt, das Forschungsinstitut Verily, Waymo als Entwickler für autonom fahrende Roboterfahrzeuge und die semi-geheime Tochter mit dem mysteriösen Namen X, die als ehemalige Forschungseinheit von Google nach Ideen für weitere potentielle "Moonshots" sucht.

Alphabets Abhängigkeit von Werbung

Alphabet versucht wie Facebook mit Hilfe eines wachsenden Produktportfolios seine Umsatzquellen zu erweitern, um die Abhängigkeit vom Werbegeschäft zu lösen. In diesem Bemühen hat Alphabet mit dem schnell wachsenden Google-Cloud-Geschäft ein Ass im Ärmel. Die Cloud-Umsätze steigen derzeit um 50 Prozent, während die die Werbeeinnahmen um "lediglich" knapp 20 Prozent zulegen. Ich gehe davon aus, dass der Markt für Cloud-Computing weiter rasant wachsen wird. Insofern muss Alphabet seinen Marktanteil lediglich halten, damit sich der Umsatzanteil des Werbegeschäfts am gesamten Konzernumsatz reduziert.

| Alphabet Aktie | |

| Logo | |

| Land | USA |

| Branche | Internet |

| Isin | US02079K1079 |

| Marktkapitalisierung | 885,2 Milliarden € |

| Dividendenrendite | - |

| Stabilität Dividende | - |

| Stabilität Gewinn | 0,96 von max. 1.0 |

Noch kein Ass, aber definitiv viele Karten hat Alphabet durch die "Other bets" auf der Hand. Ein vielversprechendes Geschäftsfeld sind Gesundheitsdienstleistungen (Health-Care-Markt). Hier ist Alphabet mit seinen Start-Up-Töchtern Calico und Verily stark in Forschung und Entwicklung vertreten. Calico sucht nach Methoden, um den natürlichen Alterungsprozess aufzuhalten. Verily ist deutlich breiter aufgestellt. Hier wird parallel in mehrere Richtungen geforscht. So sucht das Unternehmen nach Möglichkeiten, Daten noch besser zu nutzen, um Krankheiten schneller und effektiver behandeln zu können. Daneben hat es einen Löffel entwickelt, mit dem Patienten, die einen Tremor haben, einfacher Nahrung zu sich nehmen können. Ich gehe davon aus, dass Alphabet sich zukünftig aggressiver im stark wachsenden Health-Care-Markt positionieren wird. Passend hierzu ist der beabsichtige Zusammenschluss von Alphabet und Fitbit. Im November 2019 schlossen Alphabet und Fitbit eine Vereinbarung, wonach Alphabet Fitbit für 2,1$ Milliarden übernehmen und in das Segment "Google" eingliedern wird. Fitbit ist ein Hersteller von sogenannten Fitness-Trackern. Diese werden hauptsächlich wie eine Uhr am Arm getragen und bieten Nutzern die Möglichkeit, ihre Trainingseinheiten festzuhalten und die jeweiligen Erfolge zu verfolgen. Je nach Modell zeichnen die Tracker weitreichende Daten auf. So kann das Unternehmen nicht nur Schritte zählen, sondern andere Parameter wie Herzfrequenz und Schlafqualität aufzeichnen. Mit der Übernahme erhält Alphabet Zugriff auf wichtige Patientendaten und eine bekannte Marke, die als Kern für den Aufbau weiterer Gesundheitsdienstleistungen dienen kann. Ähnlich ging Apple mit der Apple Watch vor.

Droht vom COVID-Virus Gefahr?

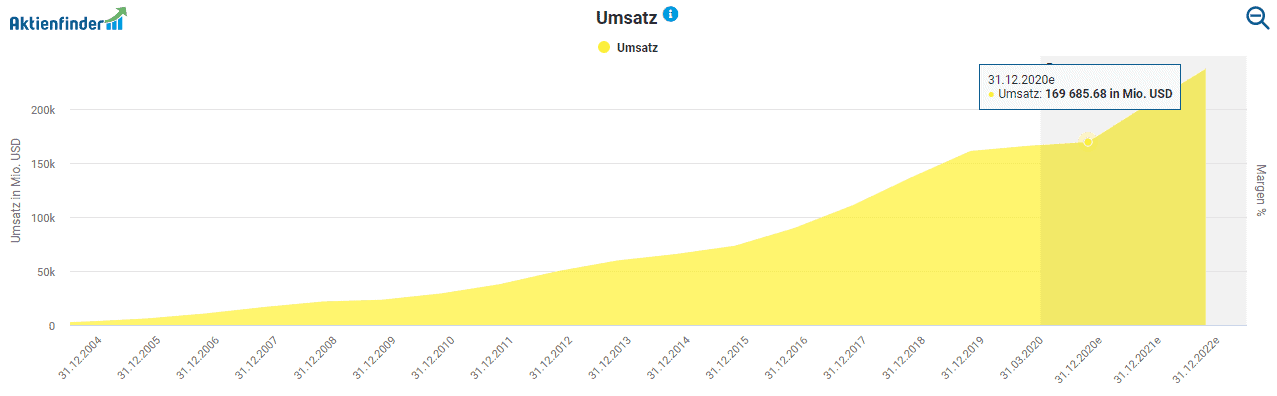

Alphabet ist in den letzten Jahren stark gewachsen. Es hat nicht nur beim Umsatz zugelegt, sondern auch beim Gewinn, was zeigt, dass das Unternehmen profitabel wirtschaftet. Der Aktienfinder zeigt dir, dass die Corona-Pandemie jedoch nicht spurlos an der Umsatzentwicklung von Alphabet vorbeigegangen ist. Besonders im März wurde das Anzeigengeschäft schwer getroffen. Trotzdem konnte Alphabet im ersten Quartal um starke 13 Prozent wachsen und an die Umsatzentwicklung vergangener Jahre anknüpfen.

Verantwortlich für das stärker als erwartete Wachstum waren die nicht von Corona betroffenen Monate Januar und Februar sowie die zunehmend bemerkbare Diversifikation des Portfolios. Vor allem die Cloud konnte mit ihrem Wachstum die Corona-bedingten Umsatzrückgänge gut abfedern. Dass der Markt das heutige Alphabet wesentlich besser aufgestellt sieht als während der Finanzkrise 2008, erkennst du am Kursverlauf. Damals brach der Aktienkurs um über 60 Prozent ein, während die Kursverluste während des Corona-Crashs nur halb so hoch ausfielen und nach wenigen Monaten bereit wieder aufgeholt waren. Dennoch ist die Corona-Krise noch keineswegs ausgestanden. Im ersten Quartal 2020 war lediglich ein Monat signifikant von den Auswirkungen der Corona-Pandemie betroffen. Sollten die Werbeeinnahmen über einen längeren Zeitraum einbrechen, zöge dies deutliche Einbußen bei Umsatz und Gewinn nach sich. CEO Sundar Pichai blickt daher zu Recht mit Vorsicht in die nahe Zukunft.

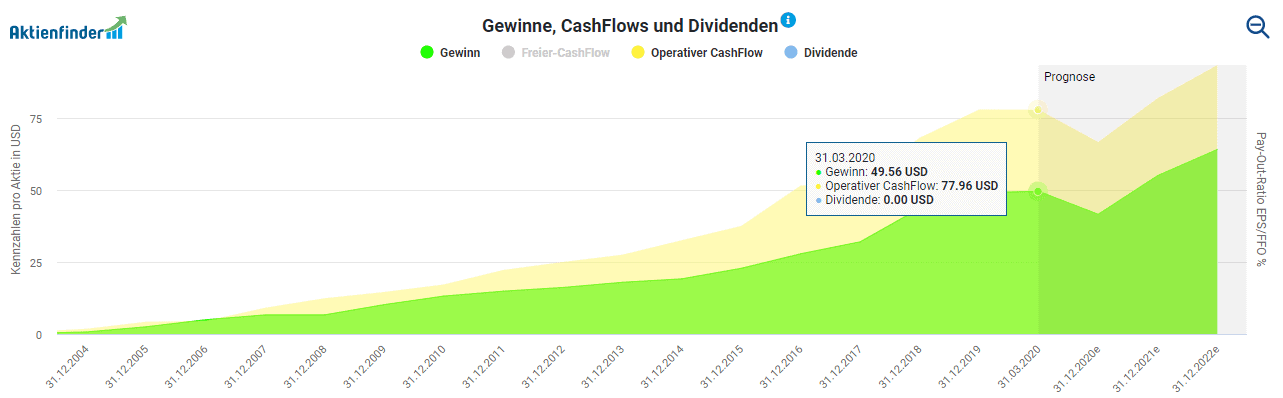

Insofern dürften der Gewinn und der Cash Flow im Gesamtjahr 2020 zurückgehen und erst in den Folgejahren wieder steigen, sofern die Corona-Krise dann ausgestanden ist. Trotz des Gegenwinds ist und bleibt Alphabet jedoch hoch profitabel. Beeindruckend ist die historische Gewinnentwicklung allemal. So stieg der Gewinn pro Aktie von 0,73$ im Jahr 2004 auf knapp 50$ in 2019.

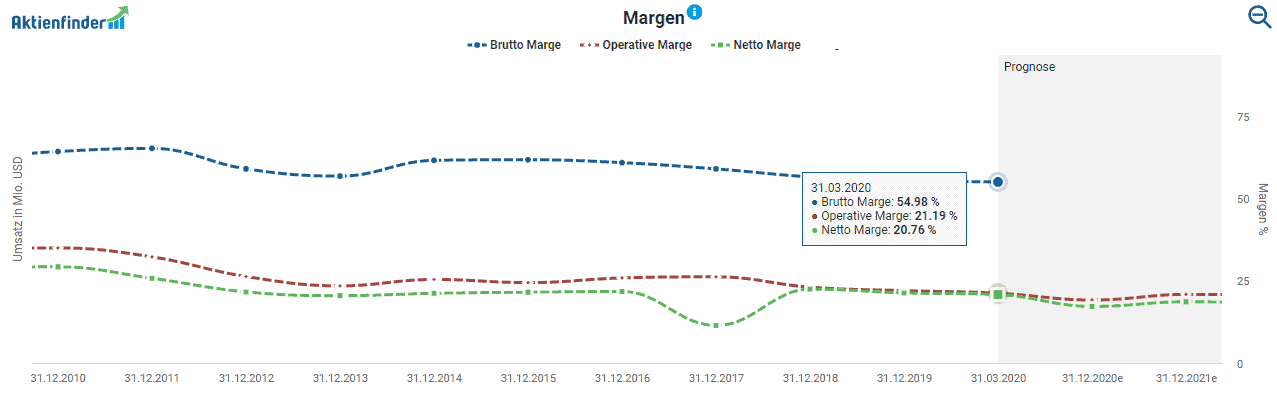

Ein Wermutstropfen hingegen ist die Entwicklung der Margen. Hohe Investitionen und das verlustreiche Segment "Other Bets" zehren an der Gewinnspanne. Darüber hinaus sind viele Geschäftsbereiche wie YouTube von Natur aus weniger profitabel als das traditionelle Werbegeschäft mit der Suchmaschine Google. Ich erwarte nicht, dass Alphabets Margen mittelfristig wieder steigen, sondern sich stattdessen auf dem derzeitigen Niveau einpendeln.

Ist die Alphabet Aktie fair bewertet?

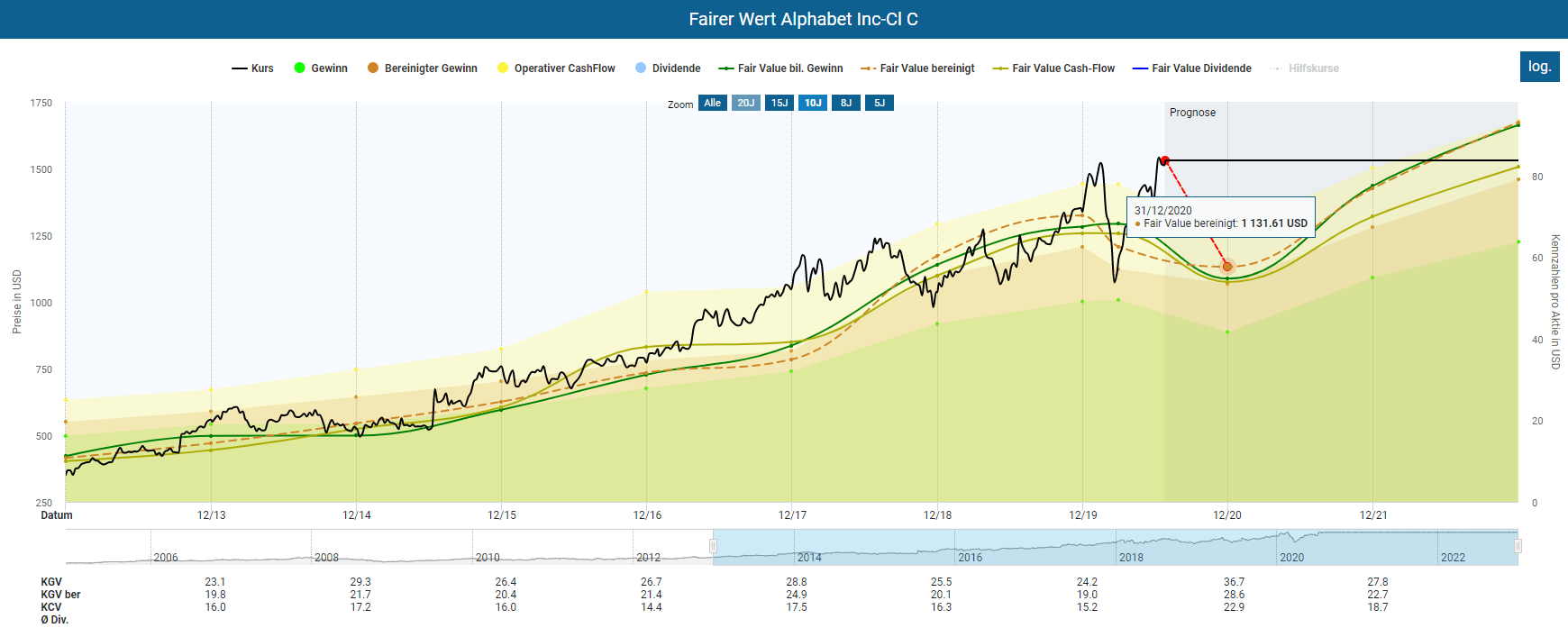

Wie bereits angesprochen, hat sich die Alphabet Aktie trotz der Belastungen im Anzeigen- und Werbemarkt hervorragend entwickelt. Das führt dazu, dass der aktuelle Aktienkurs erneut eine signifikante Überbewertung aufweist. Dabei ist es nahezu unerheblich, welchen Zeitraum wir uns in der Dynamischen Aktienbewertung anschauen. Basierend auf den historischen Gewinn- und Cashflow-Zahlen ergibt sich zum aktuell fairen Wert stets ein kurzfristiges Rückschlagspotential von über 20 Prozent. Erst Ende des kommenden Jahres, beziehungsweise Anfang 2022, dürfte bei einer stagnierenden Entwicklung der Aktie das operative Geschäft die luftige Bewertung wieder eingeholt und die Aktie in den fairen Bereich zurückgeholt haben.

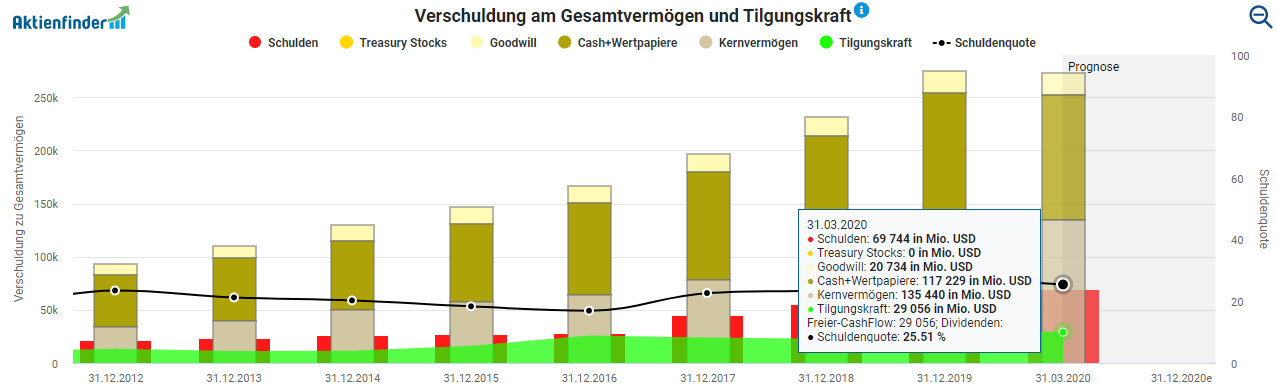

Keine Sorgen hingegen brauchst du dir um Alphabets Finanzen machen. Mit 25,51 Prozent ist die Schuldenquote nicht nur sehr gering, Alphabet hockt zudem auf einem riesigen Berg Cash in Höhe von über 117$ Milliarden. Damit könnte der Konzern eine Geldlawine auslösen, die in einem Schwung sämtliche Schulden in Höhe von 70$ Milliarden unter sich begraben würde.

Ist Alphabet der nächste Entflechtungs-Kandidat?

Bezüglich einer drohenden Aufspaltung ist Alphabet denselben Gefahren ausgesetzt wie beispielsweise Amazon und Facebook, deren Vorsitzende sich einer Anhörung im US-Kongress stellen mussten, in der es um potentiellen Marktmissbrauch auf unterschiedlichen Arten geht. Denn wie es sich für eine FANG-Aktie gehört, steht auch Alphabet wegen Marktmissbrauchs unter Generalverdacht und durfte wegen kartellrechtlicher Verstöße bisher mehr Bußgelder an die Europäische Kommission zahlen als jedes andere Unternehmen. Darüber hinaus hat der twitterfreudige US-Präsident schon mehrfach Kritik an dem Unternehmen und seiner starken Markstellung geübt und laut über Konsequenzen nachgedacht. Unabhängig von dieser Kritik ist es allerdings wissenswert, dass die Tochterunternehmen von Alphabet bereits eigenständig operieren. Im schlimmsten Falle einer Aufspaltung könnten die Töchter mit einem bereits überlebensfähigen Geschäftsmodell aus dem Konzern herausgelöst weiterhin erfolgreich am Markt bestehen. Das muss für Investoren nicht einmal ein Nachteil sein wie du beispielsweise anhand der sehr erfolgreichen Entwicklung der einstigen eBay-Tochter Paypal sehen kannst.

Die neuesten Zahlen: Werbeumsatz bricht um 8 Prozent ein

Laut den neuesten Zahlen zum zweiten Quartal 2020 ist der Umsatz aus Werbung um 8 Prozent eingebrochen. Aufgrund der Corona-Pandemie haben viele Unternehmen ihr Werbebudget für die Google-Suchmaschine gekürzt. Parallel zu Alphabet hat auch Facebook seine Quartalszahlen veröffentlicht. Auch Facebook macht den Großteil seines Umsatzes mit Werbung. Beide Unternehmen gemeinsam teilen sich über die Hälfte des Werbebudgets in den USA. Während bei Alphabet der Umsatz aus Werbung jedoch um 8 Prozent einbrach, stiegen die Einnahmen aus Werbung bei Facebook innerhalb des gleichen Zeitraums um 10 Prozent. Werbung über soziale Kanäle wie Facebook oder Instagram scheint in der aktuellen Krise deutlich besser zu laufen als Werbung über eine eher unpersönliche Suchmaschine wie Google.

Abseits von Werbung konnte Alphabet seinen Umsatz mit der Google Cloud "wie gewohnt" um annähernd 50 Prozent steigern, während die Umsätze der "Other Bets" sich im Vergleich zum Vorjahresquartal um 14 Millionen USD verringerten bei Verlusten, die trotz der niedrigeren Umsätze um 127 Millionen USD auf 1,1 Milliarden USD stiegen. In Summe hat Alphabet aus unserer Sicht ein eher enttäuschendes Quartal hingelegt.

Fazit: Die Alphabet Aktie ist für uns kein Kauf

Die Alphabet Aktie profitiert weiterhin von der absoluten Dominanz der Google Suchmaschine in der westlichen Welt, die voraussichtlich auch für die kommenden Jahre Bestand haben und einen zuverlässigen Cash Flow garantieren wird. Weiterhin profitiert Alphabet von dem starken Cloud-Geschäft, hegt und pflegt mehrere vielversprechende Tochterunternehmen und kann jederzeit auf die Cash-Reserven zurückgreifen, um sich externes Wachstum einzukaufen und mögliche Fehlschläge bei den "Other bets" zu verdauen. Es muss also nicht jede Start-Up-Wette zünden, damit es bei Alphabet weiterhin aufwärts geht.

Das Coronavirus wirkt sich derzeit jedoch bremsend auf die Werbeumsätze aus und bleibt solange ein Unsicherheitsfaktor, wie es die Weltwirtschaft belastet. Belasten darf dich auch die hohe Bewertung der Alphabet Aktie sowie das Risiko weiterer kartellrechtlicher Maßnahmen wie Bußgelder oder sogar einer Zerschlagung. Wegen der hohen Bewertung der Alphabet Aktie und der Anfälligkeit des Werbegeschäfts in der Corona-Krise raten wir momentan vom Kauf der Alphabet Aktie ab.

8 Antworten

Hallo Stefan,

toller Beitrag. Vielen Dank. Ich sehe das im Prinzip genauso. Da die FANG Aktien ja im Prinzip seit Jahren immer nur eine Richtung kennen mit kurzen Rücksetzern habe ich es dran gegeben hier einen guten Einstiegszeitpunkt zu erwischen. Ich sehe diese Werte schon als Basisinvestment und deshalb bespare ich sie einfach stur und konsequent per Sparplan. Das kann bei der Ausführung morgen etwas ärgerlich sein dieses Mal, weil die Kurse ja durch die Quartalszahlen hochgeschossen sind, aber so what – so ist es dann halt bei Sparplänen.

VG

Dirk

Besten Dank, Dirk,

ich finde, in exzellente Unternehmen per Sparplan zu investieren, ist eine super Sache. Nachkaufen, wenn es runtergeht, kann man immer noch.

Weiterhin viel Erfolg!

BG

Grundsätzlich eine valide Analyse aber wie immer statisch bedingt. Warum?

– Die Analystenprognosen sind nicht fix gegeben und können sich ändern.

– Wenn man rein auf Bewertung bei Tech Aktien geachtet hätte, so hätte man wohl in den letzten 10 Jahren kaum nur eine der FANG Aktien kaufen können, außer in Crash Situationen wie Ende 2018 oder Q1 2020: Valuation ist eine der schlechtesten Investmentkriterien bei Tech Aktien gewesen in der letzten Dekade

– Für mich ist Alphabet momentan auch kein Kauf, jedoch würde ich keineswegs hier verkaufen. Ist für mich eine hold Position (Evtl. könntet ihr auch das in eure Analysen einbauen, sowie eure persönlichen Kaufkurse – alles andere ist für mich zu statisch und theoretisch

Hi Thommy,

mich würde interessieren, wie deine „dynamische Analyse“ aussieht. Welche Konsequenz ziehst du denn aus der Erkenntnis, dass sich Analystenprognosen ändern im Zeitverlauf ändern? Die Schätzungen einfach zu ignorieren?

„Wenn man rein auf Bewertung bei Tech Aktien geachtet hätte, so hätte man wohl in den letzten 10 Jahren kaum nur eine der FANG Aktien kaufen können, außer in Crash Situationen wie Ende 2018 oder Q1 2020…“

Widerspricht sich der Satz nicht? Du gibst doch selbst Beispiele, in denen die Bewertung Sinn gemacht hätte. Natürlich sind das Extrembeispiele und ja, die Bewertung vieler Tech-Aktien eilt der Bewertung anderer Aktien davon. Aber handelt es sich hier nun um ein Naturgesetz ist das ein Trend, der sich irgendwann wieder umkehren wird? Ich bin überzeugt, dass sich die Schere nicht auf Ewig weiter spreizen wird.

Danke für den Vorschlag mit den persönlichen Kaufkursen und LG!

Danke für die tolle Analyse und das Update zu den aktuellen Quartalszahlen. Im vergleich zu den anderen Big Techs hat Alphabet mit Minus 30 Prozent zum Vorquartal nicht gerade geglänzt. Entsprechend ist der Aktienkurs gefallen. Auch die angeblichen „Moonshots“, die nun schon eine Milliarde USD im Quartal kosten, sind ein teurer Spaß. Ihr könntet mal ausrechnen, was das Alphabet innerhalb der letzten Jahre schon gekostet hat.

LG!

Wille

Hallo Wille,

vielen Dank! Das Nachrechnen ist an sich eine super Idee. Die Ausgaben dürften den Projekten im Einzelnen wie auch im Gesamten allerdings wohl nur schwer zuordnungsbar sein.

BG

Interessanter Artikel. Teile ich gerne weiter.

Vielen Dank, Alina Schmidt. Teilen ist immer super! 🙂