Die STORE Capital Aktie hat sich im Crash mehr als halbiert und ist selbst nach einer substanziellen Erholung noch immer weit von früheren Höchstkursen entfernt. Entsprechend hoch ist auch heute noch die Dividendenrendite mit knapp 6 Prozent. STORE Capital ist nicht der einzige REIT, der in der andauernden Coronakrise im März und April gelitten hat. Zum Ausverkauf kam es in allen COVID-19 sensitiven Industrien und Sektoren am Aktienmarkt. Besonders hart getroffen hat es Aktien von US REITs beispielsweise in der Touristik, der Altenpflege, im Einzelhandel und der gewerblichen Vermietung allgemein.

STORE Capital Corporation (STOR) vermietet hauptsächlich an Dienstleister, zu denen beispielsweise Restaurants, Fitnessclubs oder Kinos gehören, aber auch an den Einzelhandel und das produzierende Gewerbe. Das Geschäftsmodell von STORE Capital besteht im Erwerb von Immobilien und deren langfristigen Vermietung. Für dich als langfristigen Dividendeninvestor kann STORE Capital ein interessantes und lukratives Investment sein, wenn es zu einer allgemeinen Erholung kommt und STORE Capital ohne wesentliche Zahlungsausfälle weiterhin in der Lage ist seine Immobilien zu attraktiven Preisen langfristig zu vermieten.

| STORE Capital Aktie | |

| Logo | |

| Land | USA |

| Branche | Einzelhandel |

| Isin | US8621211007 |

| Marktkapitalisierung | 5,1 Milliarden € |

| Dividendenrendite | 5,9% |

| Stabilität Dividende | 0,92 von max. 1.0 |

| Stabilität Gewinn | 0,95 von max. 1.0 |

Das Geschäftsmodell: So verdient STORE Capital Geld

Store Capital ist ein Equity Real Estate Investment Trust, dessen Acronym “STOR” für “Single Tenant Operational Real Estate” steht. Im Gegensatz zu beispielsweise Realty Income (O), der “Monthly Dividend Company”, finanziert und vermietet STOR überwiegend an kleine und mittlere Unternehmen (SMEs) handelt. Realty Income hingegen vermietet an großen Ketten wie Walgreens oder Dollar General.

STOR ist einer der wenigen Single-Tenant-REITs. D.h. die Immobilie hat im Regelfall an nur einen einzigen Mieter, der außer der obligatorischen Miete auch für den Betrieb der Immobilie sowie aller weiteren Unterhaltskosten wie Versicherungen, Steuern und Instandhaltung aufkommt. In der Regel sind diese Mietverträge langfristig, was den Cashflow zuverlässig und vorhersehbar macht, da er im Laufe der Zeit aufgrund der oft in diese Verträge eingebauten Staffelmieten automatisch steigt.

Im Grunde handelt es sich um eines der einfachsten Geschäftsmodelle, die du dir vorstellen kannst. Unternehmen wie STORE Capital finanzieren den Kauf lukrativer und attraktiver Immobilien und vermieten diese. Das Delta zwischen Finanzierungskosten und Mieteinnahmen abzüglich anderer Ausgaben wird als Gewinn verbucht. Da die Mieten aufgrund der eingebauten Staffelmieten im Laufe der Zeit steigen und die Finanzierungskosten dank der überwiegend festverzinslichen Darlehen stabil bleiben, steigen die Einnahmen im Laufe der Zeit allmählich an.

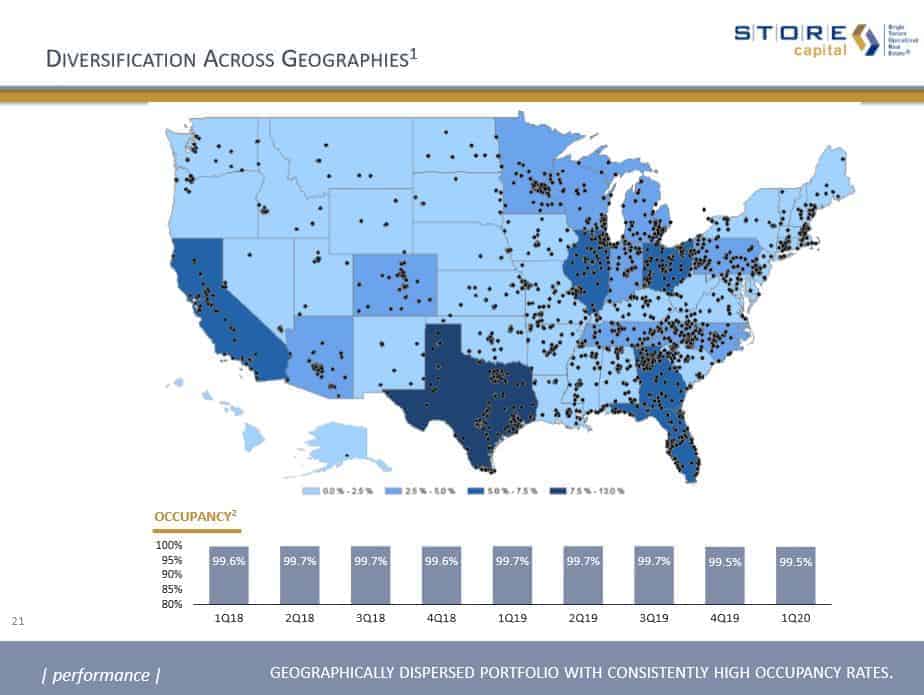

STORE Capital besitzt über 2.500 Immobilien in den USA mit über 490 verschiedenen Mietern in über 110 verschiedenen Branchen und einem Vermietungsstand von über 99%. Somit ist STORE breit diversifiziert in nahezu allen Staaten in den USA mit einer geographischen Konzentration in den Ballungsgebieten an der Ost- und Westküste, Texas sowie im Raum Detroit und Chicago.

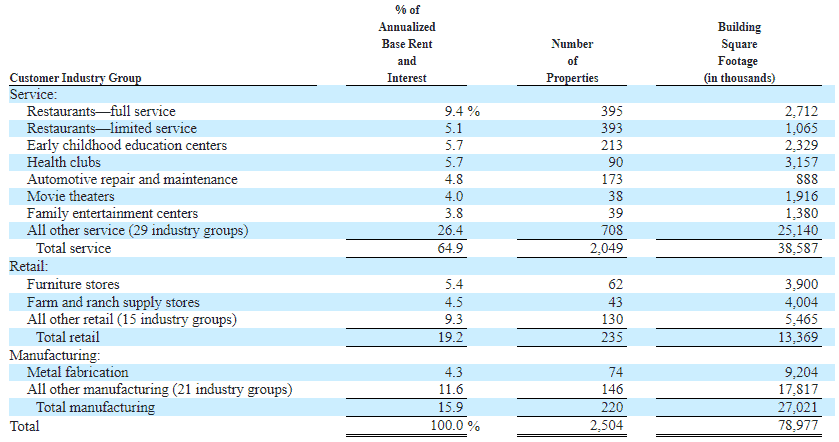

STORE Capitals Portfolio unterteilt sich in drei große Segmente: Service (65%), Retail (19%) und Manufacturing (16%). Den größten Anteil im Bereich Service haben Restaurants und Vorschulen welche insgesamt für ca. 20% der Mieteinnahmen des gesamten Portfolios verantwortlich sind und mehr als 800 Immobilien umfassen. Das Retail Segment wird durch Möbelgeschäfte und Märkte für Landwirtschaft, Jagen und Angeln dominiert welche ca. 11% der Mieteinnahmen generieren. Das Manufacturing Segment besteht hauptsächlich aus der metall- und plastikverarbeitenden Industrie sowie Mieter aus der Lebensmittelindustrie.

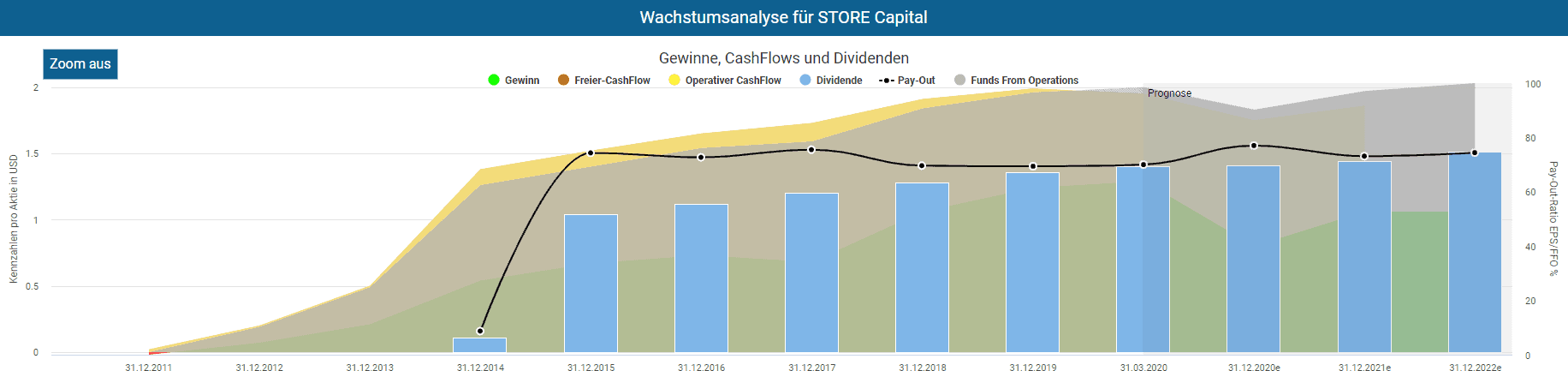

Die Coronakrise führte zu zahlreichen temporären Schließungen ganzer Industrien, was ab Ende März starke Mietausfälle nach sich zog. Vor COVID-19 war die wichtigste Kennzahl für die Beurteilung eines REITs nicht etwa der Umsatz oder der Gewinn, sondern Funds from Operations (FFO). Der Gewinn ist keine sinnvolle Größe, da dieser bei REITs durch hohe Abschreibungen auf das Immobilienvermögen stark belastet wird. Abschreibungen auf Immobilien spiegeln aber weder einen tatsächlichen Wertverlust wider noch kosten sie den REIT echtes Geld. Deshalb ist der bilanzierte Gewinn nicht geeignet, um zu messen wie viel Cash ein REIT unter dem Strich generiert, schließlich wird die Dividende durch echtes Geld finanziert. Der FFO hingegen wird berechnet, indem Abschreibung und Amortisierung zu den Erträgen addiert und dann alle Gewinne aus Verkäufen abgezogen werden. Das ist somit auch die aussagekräftigere Größe um REITs zu bewerten - dazu später mehr.

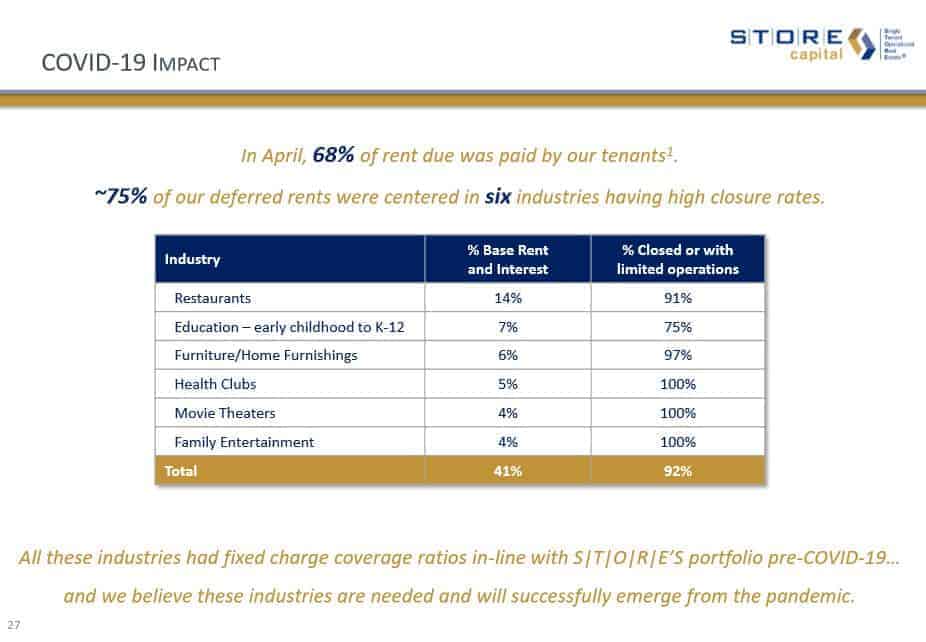

In Zeiten von COVID-19 spielt der FFO weiterhin eine wichtige Rolle. Noch wichtiger ist momentan jedoch die Höhe der Mietausfälle. STORE Capital gibt dazu monatlich Updates und berichtete von einer Mietdeckung von 70% im April und 67% im Mai. Anders ausgedrückt hat STORE Capital für diese beiden Monate im Schnitt etwas mehr als 2/3 der vertraglich vereinbarten Miete erhalten. Knapp ¾ der Mietausfälle entfallen dabei auf die sechs Kernindustrien Restaurants, Vorschulen, Möbelhäuser, Fitnessstudios, Kinos und Unterhaltung.

Langfristig sind Mietausfälle von fast einem Drittel tödlich und ein gutes Beispiel für die die immensen wirtschaftlichen Schäden der Pandemie. Die immer noch relativ hohe Mietdeckung liegt vermutlich daran, dass die Pandemie ihre Auswirkungen auf das Geschäft der Mieter und damit die Fähigkeit die Miete zu zahlen erst zeitverzögert entfaltet. Je länger Geschäfte geschlossen bleiben, bzw. die Kundschaft ausbleibt), umso wahrscheinlicher ist es, dass auch bisher noch zahlungsfähige Mieter in Bedrängnis geraten. So führen beispielsweise „social distancing“ Maßnahmen bei geöffneten Restaurants dazu, dass nicht die gleiche Anzahl an Tischen wie vor dem Ausbruch besetzt werden.

Die Miete ist in der Regel der größte oder zweitgrößte Posten bei den Ausgaben und im Kampf ums Überleben eine entsprechend große Last.

STORE Capital wiederum hat kein Interesse, seine eigentlich solventen aber durch Corona in Mitleidenschaft gezogenen Mieter zu verlieren. Eine Möglichkeit ist Mietrabatt. Denn für STORE Capital ist eine niedrigere Miete natürlich besser als gar keine Miete. Insbesondere weil überhaupt nicht sicher ist, dass STORE Capital in der momentanen Situation neue Mieter finden würde. Wegen der prekären Situation veröffentlicht STORE Capital die monatlichen Updates, aus denen die Entwicklung der monatlichen Mieteinnahmen hervorgeht und STORE Capital eine allgemeine Einschätzung zur aktuellen Lage abgibt.

Die besten Aktienanalysen der Finanzcommunity

Zugriff auf ? über 750 kostenlose Aktienanalysen ? hast du im Verzeichnis freier zugänglicher Aktienanalysen der Finanzcommunity. So einzigartig wie der Aktienfinder selbst.

Ist die STORE Capital Dividende sicher?

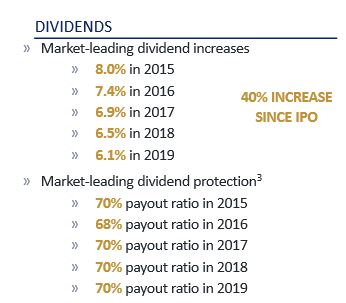

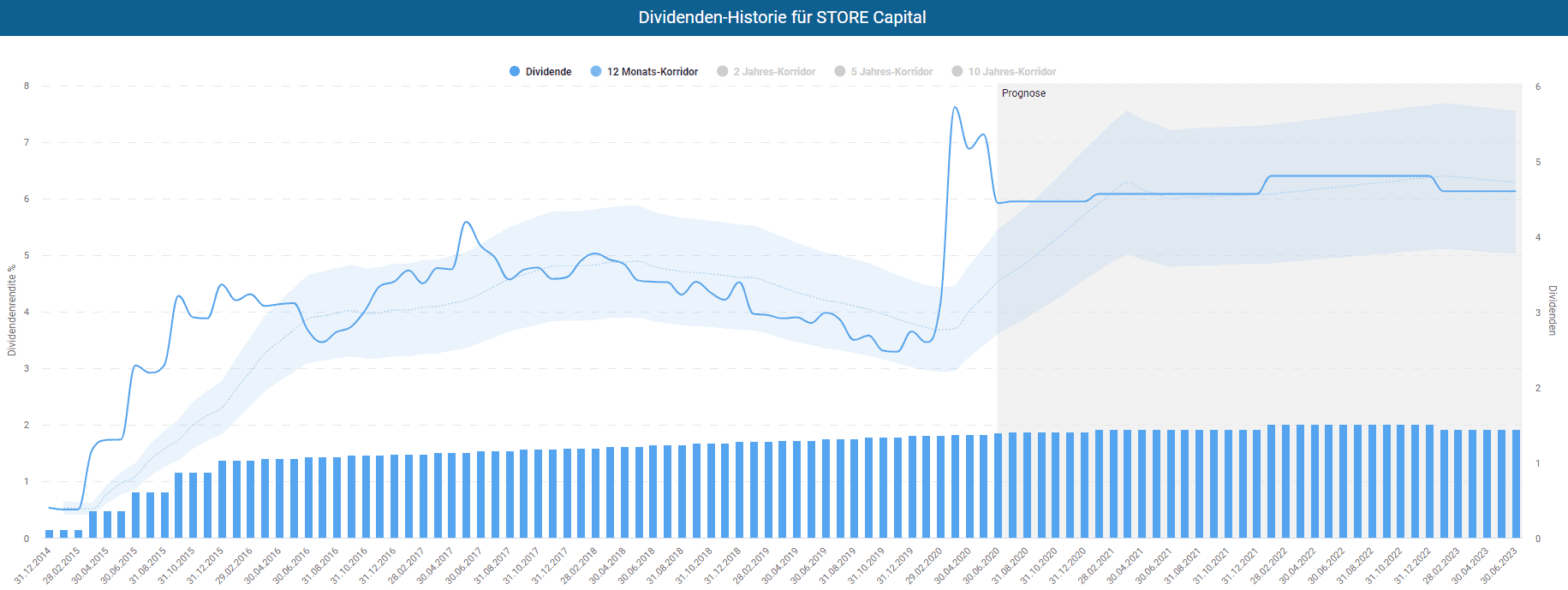

Die hohe Dividende ist meist der Hauptgrund für den Kauf eines REITs, da diese dazu verpflichtet sind mindestens 90% ihres Gewinns auszuschütten. Seit dem Börsengang im Jahr 2014 hat STORE Capital seine Dividende jährlich im mittleren bis hohen einstelligen Prozentbereich gesteigert und dabei eine konstante Ausschüttungsquote von 70% beibehalten.

Im Umkehrschluss bedeutet das, dass auch die FFO im gleichen Maß angestiegen sind, was STORE Capital's hervorragendes Geschäftsmodell unterstreicht.

Aktuell kommt die STORE Capital Aktie auf eine Dividendenrendite von ca. 5,7%. und liegt und damit deutlich über dem 4-Jahresdurchschnitt von 4,7%.

Die derzeitige Auszahlungsquote von 70% ist eine der niedrigsten im Sektor, wird sich im laufenden zweiten und insbesondere im dritten Quartal jedoch voraussichtlich erhöhen. Wie bereits erwähnt könnten viele der Mieter relativ schnell in finanzielle Schwierigkeiten geraten, und wenn diese Unternehmen es sich nicht mehr leisten können, Miete zu zahlen, wird sich dies letztlich auch auf STORE Capital auswirken und die Ausschüttungsquote auf ein ungesundes Niveau anheben.

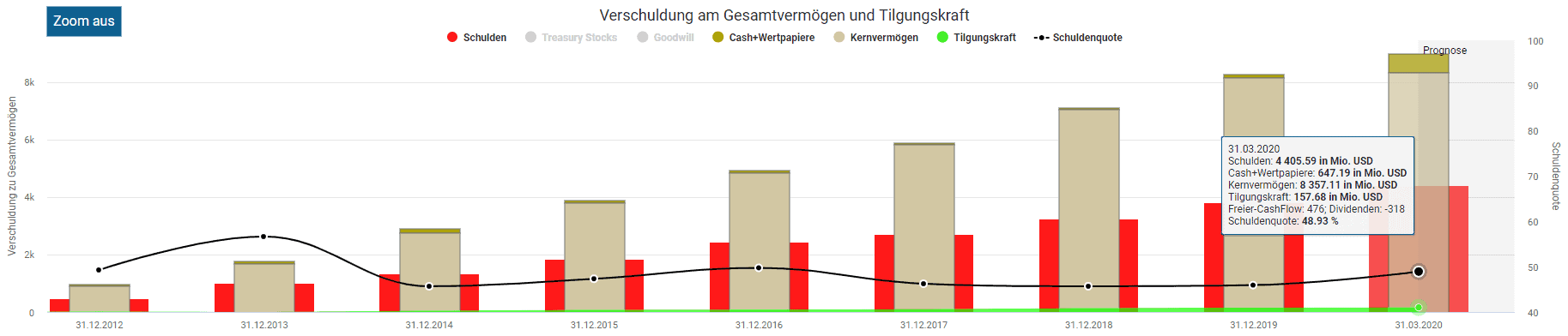

Mietausfälle und eine höhere Ausschüttungsquote bedeuten allerdings nicht automatisch, dass die Dividende reduziert oder gar ganz gestrichen wird. Dies hängt davon ab, zu welcher Einschätzung das Management für die kurz- und mittelfristige Zukunft kommt und wie stark die Bilanz ist STORE Capital hat sich angesichts der Krise mit Geld versorgt. Im Vergleich zum Jahresende 2019 ist sind die liquiden Mittel von 111 Millionen USD auf den Rekordwert von fast 650 Millionen USD gestiegen, was mehr als dem 2,5-fachen der Jahresbetriebskosten entspricht. In den letzten 4 Quartalen schüttete Store Capital Dividenden im Wert von 318 Millionen USD und damit weniger als der Hälfte des momentanen Cashbestands aus. Hinzu kommt eine Kreditfazilität in Höhe von 800 Millionen USD, auf die STORE Capital notfalls zurückgreifen kann.

Es kann als Zeichen der Stärke gesehen werden, dass STORE Capital am 15. Juni eine unveränderte Dividende deklariert hat. Gleichzeitig ist allerdings zu berücksichtigen, dass innerhalb der letzten 10 Tage die Anzahl neuer Infektionen in den USA in vielen Staaten sprunghaft angestiegen ist, weshalb nicht auszuschließen ist, dass sich die Aussichten weiter eintrüben und die Dividende nicht länger gehalten wird.

Ist die STORE Capital Aktie günstig bewertet?

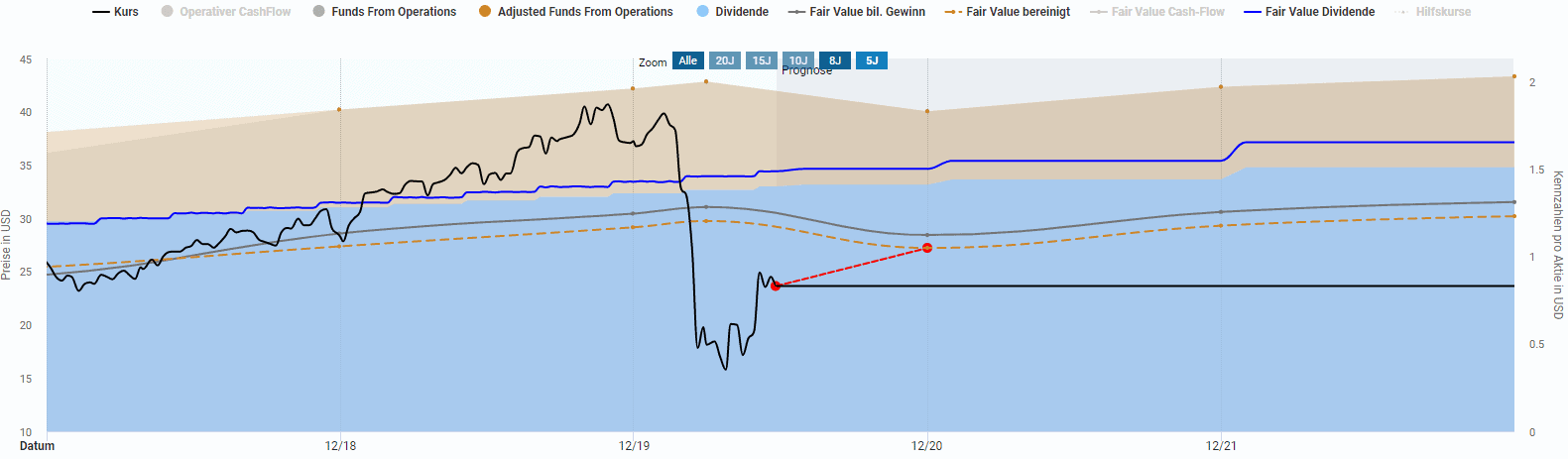

Seit Börsengang hat die STORE Capital Aktie die viele andere REITs outperformt. Innerhalb von 5 Jahren hatte sich der Aktienkurs verdoppelt und ein Allzeithoch von 40.96 USD Ende 2019 markiert. Zum Zeitpunkt des Verfassens der Analyse notiert die Aktie nur noch knapp um die 24 USD.

Unterstellt man, dass die FFO-Delle durch Corona nur vorübergehend ist und STORE Capital im Jahr 2021 wieder wachsen kann, ist die Aktie derzeit sehr günstig bewertet. Die Dynamische Aktienbewertung des Aktienfinders berechnet für eine Aktie unterschiedliche faire Werte. Im Fall von STORE Capital machen Faire Werte basierend auf dem bilanzierten FFO, dem bereinigten FFO und der Dividende Sinn. Diese liegen in einer Spanne zwischen 28 und 34 USD und damit deutlich über dem aktuellen Kurs von knapp 24 USD. Die STORE Capital Aktie scheint also unterbewertet zu sein.

Den Berechnungen liegen die neuesten Ist-Zahlen aus den letzten 4 Quartalen zugrunde. Da STORE Capital vermutlich mit steigenden Mietausfällen und Mietminderungen zu rechnen hat, sinken jedoch die Prognosen für das laufende Geschäftsjahr und deshalb auch die fairen Werte für das Geschäftsjahr 2020 leicht auf 27 USD basierend auf den dann niedrigeren FFOs. Aber auch dann erscheint die Aktie weiterhin unterbewertet.

Sollten die USA von einer zweiten Corona-Welle verschont bleiben und sich die Wirtschaft stabilisieren, hat die STORE Capital Aktie ein kurzfristiges Aufwärtspotenzial bis Ende des Jahres von mindestens 18 Prozent, was durch die rot gestrichelte Linie visualisiert wird.

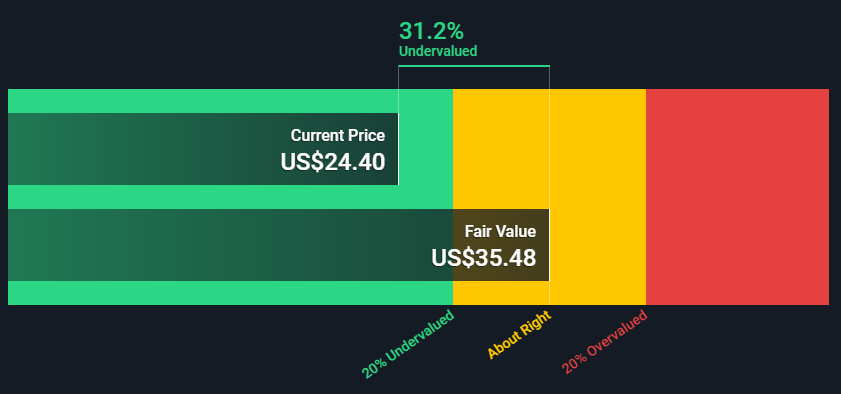

Zu einer etwas optimistischeren Einschätzung gelangt Simply Wall St. mit Hilfe eines zweistufigen DCF Modells basierend auf den adjusted Funds from Operations (AFFO). Nach deren Berechnung liegt der faire Wert der Aktie bei ca. $35,5. Die STORE Capital Aktie wäre damit um 31% unterbewertet.

Ich gehe jedoch nicht davon aus, dass die STORE Capital Aktie in nächster Zeit diesen fairen Wert erreicht. Die Unsicherheit bezüglich Dauer und Auswirkung der Pandemie ist sehr hoch und entsprechend hoch ist das Risiko künftiger Mietausfälle, was der Markt in die Aktie einpreist.. Ein weiteres Risiko sehe ich in der aufkommenden „work from home“ Mentalität. Setzt sich diese durch, könnten Geschäfte selbst in bisher begehrten und ertragreichen Lagen künftig deutlich weniger Laufkundschaft haben.

Alternative Investments

Falls du dich für REITs interessierst, könnten folgende Aktien ebenfalls interessant für dich sein. Ein Klick auf den jeweiligen Link bringt dich direkt zur kostenlosen Aktienanalyse.

| Isin | Name | Land | Industrie | Branche | Dividende |

| US03027X1000 | American Tower | USA | REIT | Infrastruktur | Ja |

| US2538681030 | Digital Realty Trust | USA | REIT | Rechenzentrum | Ja |

| US74460D1090 | Public Storage | USA | REIT | Container | Ja |

| US7561091049 | Realty Income | USA | REIT | Einzelhandel | Ja |

| US8754651060 | Tanger Factory Outlet C. | USA | REIT | Einzelhandel | Ja |

Fazit: Die STORE Capital Aktie ist eine Wette auf den Aufschwung

Derzeit preist die Aktie von STORE ein hohes Risiko ein, da niemand genau weiß ob und wie lange es dauert bis sich die Mieten wieder ihrem vorherigen Niveau annähert haben oder ob eventuell sogar langfristig niedrigere Mieten akzeptiert werden müssen, da sich die Nachfragebedürfnisse der Kunden durch die Krise permanent verändert haben. STORE Capital wird langfristig nur erfolgreich sein, wenn es auch deren Mieter sind.

Ich kann nicht ausschließen, dass die Dividende gekürzt wird. Alles hängt davon ab, ob die US Wirtschaft in eine tiefe Depression verfällt und die klassischen Einkaufsmeilen zunehmend verwaisen. Wenn du an eine Zukunft des stationären Einzelhandels glaubst, kannst du die STORE Capital Aktie als Wette auf den Aufschwung kaufen.

12 Antworten

hallo an alle, ich würde schon seit längeren sehr gerne in die REIT´s (aus USA) investieren aber finden irgendwie keine Plattform dafür bzw. bank. kann mir jemand etwas empfehlen oder aus eigener erfahrung berichten?! ich wäre für die hilfe SEHR dankbar!

Hallo,

der Aktienfinder ist einer der wenigen Screener, der REITs analysieren kann. Hierfür stehen unter anderem die Fund from Operations und sogar die Adjusted Funds from Operations zur Verfügung.

LG!

Vielen Dank für die tolle Analyse … kann Dir dafür nur ein Kompliment machen … !

Danke Björn, so etwas hört man immer gerne! Danke von mir auch an Torsten für das super Lektorat und an den Designer für die Gestaltung des Covers 🙂

Hast du auch STOR Aktien oder Aktien anderer REITs?

Sehr schöne Analyse. Ich folge dir schon seit einiger Zeit auf SeekingAlpha, dort lese ich Deine Analysen auch immer gerne. Auf Deutsch hier ist es natürlich noch einmal wesentlich angenehmer und einfacher…

Bin übrigens schon seit mehr als drei Jahren in STOR investiert und habe es bisher nicht bereut. Beim Einstiegskurs von ca $21 tut auch der Absturz jetzt im Crash nicht so sehr weh.

Hallo Peter, freut mich wenn Leute von SeekingAlpha, vor allem aus Deutschland, auf beiden Seiten aktiv sind 🙂

Das ist auf jeden Fall ungewohnt auf Deutsch noch für mich, ist zwar meine Muttersprache, aber nahezu alles was ich in meinem Leben mit Finanzanalyse, Aktien und Kommunikation der analytischen Ergebnisse gemacht habe, war auf Englisch 😉

Das ist wirklich ein sehr schöner Einstiegskurs. Ich bin zuerst auf STOR über Brad Thomas aufmerksam geworden bei SeekingAlpha aber zu der Zeit war die Aktie immer zu teuer für meinen Geschmack und ich habe dann andere Werte bevorzugt. Während des Crashes im März bin ich dann irgendwie wieder auf STOR und andere interessante REITs, die ich vorher nicht auf dem Schirm hatte wie WPC und MPW, aufmerksam geworden. Ich erwarte keine Wunder von STOR in nächster Zeit und wäre auch über eine Dividendenkürzung nicht geschockt. Viel wichtiger ist was langfristig passiert und inwiefern diese neue WFH Mentalität das Geschäft dauerhaft beeinflussen kann. Das ist momentan aber ziemlich spekulativ aber ich werde es auf jeden Fall weiterhin aktiv verfolgen.

Auch von mir ein großes Kompliment!

ich bin schon länger auf der suche nach einem REIT, aber hatte überhaupt keine Ansatzpunkte. Danke dir hier für! Ich selber werde jetzt mit meinen Persönlichen Kriterien die Punkte durchforsten die du hier schön aufgeschlüsselt hast.

LG Patrick

Danke Patrick! Gibt viele interessante REITs momentan je nach persönlicher Risikoneigung. Ist sehr spannend und natürlich weiß niemand genau, wann was wie passieren wird aber gerade das ist es ja was entsprechende Möglichkeiten bietet.

Eine tolle Analyse. Die Aktie hatte ich überhaupt nicht auf dem Schirm, obwohl ich mich für REITs schon länger interessiere.

Vielen Dank!

Hallo Manfred,

freut mich zu hören. Bin gespannt wie es weitergeht mit STOR und was das Management beim nächsten Call zu berichten hat angesichts der sich erneut verschärfenden COVID-19 Situation in den USA. Vorher allerdings freue ich mich erst einmal auf die anstehende Dividende Mitte Juli.

Hallo Stefan,

Kompliment für deine Analyse, ich lese diese auch immer sehr gerne bei Seeking Alpha.

Entgegen allgemeiner Erwartungen hat STOR letzte Woche die Dividende sogar um 3 % erhöht.

Daher bin ich diese Woche nach dem Kursrückgang auch mit einer kleinen Position eingestiegen.

Gestern gab es dann noch die positive Meldung, dass im September 88% der Mieten eingegangen sind und 98 % aller vermieteten Immobilien wieder geöffnet haben.

“No new tenants requested lease deferrals in September, and we and our tenants are very optimistic as the nation continues to reopen for business,” said Christopher Volk, CEO.

LG

Sebastian