Taiwan Semiconductor (TSMC) ist der mit Abstand größte Zulieferer der Welt in der Halbleiterindustrie. Ein Geschäft, dass ebenso anspruchsvoll wie rentabel ist. Innerhalb eines Jahres hat sich der Kurs der TSMC Aktie verdoppelt. Und wer die Aktie Ende 2008 kaufte, freut sich heute über eine Rendite von über 1.100 Prozent, wovon rund ein Zehntel der Rendite aus kontinuierlich steigenden Dividenden stammt. Denn was viele nicht wissen: TSMC ist auch ein zuverlässiger Dividendenzahler.

Mit einer Marktkapitalisierung von 323 Milliarden Euro gehört TSMC zu den wertvollsten Unternehmen der Welt und ist unter Aktionären hierzulande dennoch eher unbekannt. Der etwas exotische Sitz des Unternehmens in nördlich des südchinesischen Meeres in Taiwan ist vermutlich ein Grund hierfür. In dieser Aktienanalyse erfährst du, ob der Reiz des exotischen weiterhin eine lukrative Rendite verspricht.

So verdient TSMC Milliarden Dollar an Cash

TSMC wurde 1987 gegründet und ist ein reiner Auftragsfertiger (Englisch „foundry“), d.h. es wird ausschließlich für Kunden und nicht für den eigenen Verkauf produziert. Von den derzeit 17 produzierenden Fabriken (Englisch „fabs“) stehen 14 in Taiwan und drei in China, die über Tochtergesellschaften oder als Join-Venture betrieben werden.

Im Zuge der Digitalisierung unseres Lebens findet sich die Hardware von TSMC praktisch überall. Nicht nur in Computern und Smartphones, sondern auch in Autos, dem heimischen Kühlschrank oder dem Wecker auf dem Nachttisch werden Chips von TSMC verbaut.

| TSMC Aktie | |

| Logo | |

| Land | Taiwan |

| Branche | Hardware |

| Isin ADR | US8740391003 |

| Isin Org. | TW0002330008 |

| Marktkapitalisierung | 371,9 Milliarden € |

| Dividendenrendite | 1,9% |

| Stabilität Dividende | 0,90 von max. 1.0 |

| Stabilität Gewinn | 0,96 von max. 1.0 |

Die Geschäftsfelder von TSMC

Zu den Kunden zählen sowohl Hardwareproduzenten mit und ohne eigene Fabriken. Wichtige Kunden, die ihre Hardware ausschließlich produzieren lassen, sind beispielsweise Advanced Micro Devices (AMD), Apple, Nvidia oder Qualcomm, für die wir bereits kostenlose Aktienanalysen veröffentlicht haben. Andere Kunden wie Intel oder Texas Instruments lagern lediglich einen Teil ihrer Produktion an TSMC aus.

TSMC wiederum fertigt ausschließlich für seine insgesamt 500 Kunden. Nur so kann es TSMC vermeiden, gleichzeitig Zulieferer und Konkurrent der eigenen Kundschaft zu sein, was unweigerlich zu Konflikten führen würde. Der Verzicht auf Eigenproduktion bedeutet aber auch, dass TSMC unabhängig von den Fähigkeiten der eigenen Fertigungstechnologie nur erfolgreich sein kann, wenn die Kundschaft erfolgreich ist. Und das wiederum hängt entscheidend von den Märkten ab, in denen die Kunden ihre Produkte verkaufen. Die wichtigsten fünf Absatzmärkte der Kunden von TSMC stelle ich nun kurz vor.

Diese Aktienanalyse kannst du auch als Video sehen:

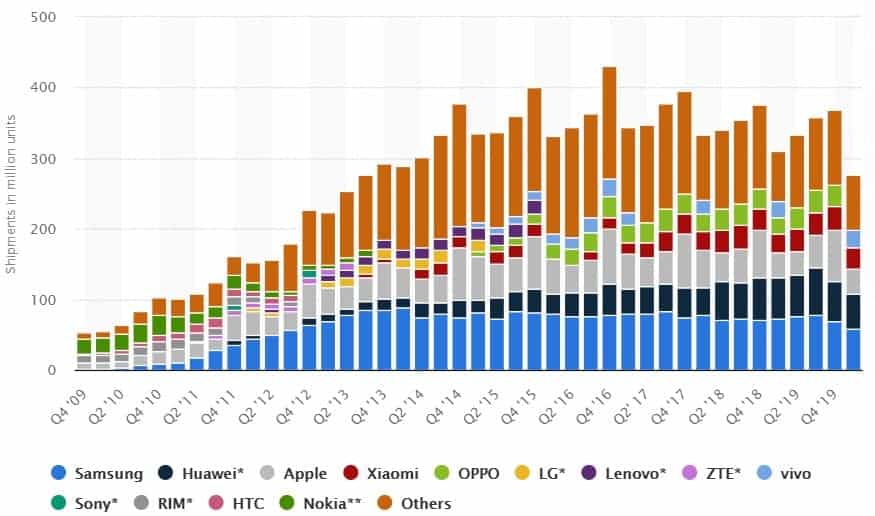

Smartphones

Nach jahrelangem rasantem Wachstum hat der Smartphone-Boom im Jahr 2016 seinen Höhepunkt erreicht. Seitdem sind die abgesetzten Stückzahlen rückläufig. Ein Trend, der durch die Corona-Krise und die damit verbundene Kaufzurückhaltung aufgrund einer Verschlechterung der wirtschaftlichen Situation in vielen Ländern noch verstärkt wird.

Quelle: https://www.statista.com/statistics/271490/quarterly-global-smartphone-shipments-by-vendor/

Die Hoffnungen auf eine Trendumkehr ruhen auf 5G. Mit der neuesten Netzwerktechnologie sollen die Daten im Internet noch schneller und effizienter fließen. Davon profitieren Handybesitzer, wenn beispielsweise hochauflösende YouTube-Videos schneller laden. Die bessere Nutzererfahrung fördert den Umstieg auf neue 5G-Smartphones und könnte so deren Absatz nach mehreren schwachen Quartalen wieder in die Höhe treiben.

High Performance Computing

Unter High Performance Computing fallen die klassischen Computer ebenso wie Server oder Spielekonsolen. Auch hier war der Umsatz im Jahr 2019 zuletzt rückläufig. Und auch hier ruht die Hoffnung auf 5G und dem stetig wachsenden Datenvolumen, dass immer mehr Rechenpower benötigt, um die Informationen zu verarbeiten.

Internet der Dinge

Im Gegensatz zu Smartphones und High Performance Computing wächst das Internet der Dinge rasant mit zuletzt 25 Prozent. Die zunehmende Verbreitung von an das Internet angeschlossenen Geräten wie Smart Speaker, Smart Watches und Überwachungssystemen wird vermutlich auch in den nächsten Jahren so weitergehen.

Automobilbau

Rückläufig ist jedoch die Nachfrage im Automobilbau mit 5 Prozent Umsatzverlust im Jahr 2019, der durch Corona noch verstärkt wird. Doch auch hier ist absehbar, dass Megatrends wie die Elektrifizierung, autonomes Fahren und das Auto als Unterhaltungszentrale zu einer wachsenden Nachfrage nach verbauter Hardware führen werden.

Unterhaltungselektronik

Hierunter fallen Fernseher und Beistellgeräte wie Receiver. Auch hier war der Absatz im Jahr 2019 um 7 Prozent rückläufig. Innovationen wie 8K Auflösung oder Sprachsteuerung sollen in naher Zukunft auch in diesem Segment wieder zu höheren Verkäufen führen.

Zusammenfassend meine ich, dass einige Segmente zwar kurzfristig schwächeln, TSMC langfristig jedoch klar von dem Megatrend der Digitalisierung profitieren wird.

TSMC als klarer Marktführer

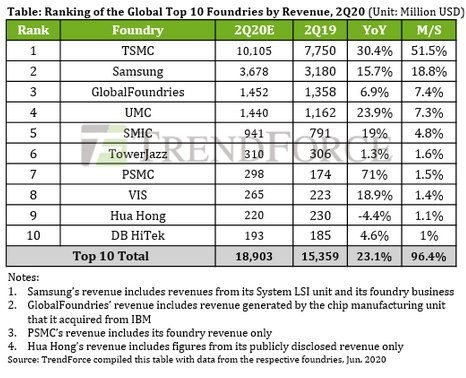

Nach Schätzungen von TSMC war der Markt für Auftragsfertiger im Jahr 2019 67 Milliarden USD Umsatz schwer. Davon entfallen 52 Prozent auf TSMC (Quelle Business Overview, S. 11), was das taiwanesische Unternehmen zum klaren Marktführer unter den Auftragsfertigern macht. Zu den Konkurrenten von TSMC gehören nicht nur reine Auftragsfertiger, sondern auch Giganten wie Samsung, die sowohl für sich selbst als auch im Auftrag produzieren.

Es ist beeindruckend, dass TSMC mehr Umsatz generiert als alle konkurrierenden Auftragsfertiger zusammen. Nach meiner Recherche sind die zwei wesentlichen Gründe für den Erfolg von TSMC erstens eine strikte Kundenorientierung und zweitens eine herausragende Fertigungstechnologie.

Die strikte Kundenorientierung wird durch den bereits erwähnten Verzicht auf Eigenproduktion ermöglicht und äußert sich in Initiativen wie der „Open Innovation Platform“, in der Designer von TSMC gemeinsam mit den Kunden am technischen Feinschliff arbeiten, um das Kundenprodukt möglichst schnell und kostengünstig in den Markt zu bringen.

Das TSMC über herausragende Fertigungstechnologie verfügt, macht sich bereits an Kunden wie Apple, Advanced Micro Devices oder Nvidia fest, die High Tech der neuesten Generation in Auftrag geben. TSMC gab im Jahr 2019 knapp 3 Milliarden USD für die Forschung aus. Damit übertrifft der Forschungsetat den Jahresumsatz konkurrierender Auftragsfertiger wie TowerJazz oder PSMC.

Generell werden die in der Hardware verbauten Strukturen immer winziger. Der Vorteil kleinerer Strukturen ist ein geringerer Stromverbrauch bei gleichzeitig steigender Rechenleistung, was die Voraussetzung für noch leistungsfähigere Hardware ist. Derzeit produziert TSMC bereits Strukturen in der Größe von 5 Nanometern (Abkürzung nm). 1 Nanometer entspricht 0,001 Mikrometer. 1 Mikrometer wiederum entspricht 0,001 Millimeter. Die Erforschung immer winzigerer Hardwarestrukturen ist ein kostspieliges Betreten von Neuland ohne Gewissheit, welcher Schritt der richtige ist und wo der Forschende lediglich Zeit und Geld versenkt. So forschte Globalfoundries als zweitgrößter Auftragsfertiger hinter TSMC bis ins Jahr 2018 hinein an einem eigenen 7 Nanometer-Prozess, gab im Zuge eines strategischen Richtungswechsels jedoch auf. Und Intel gab erst vor wenigen Tagen bekannt, dass sich der eigene 7 Nanometer-Prozess aufgrund eines „Defekts“ bis ins Jahr 2022 verzögern würde. Zugleich muss Intel gegen den erstarkten Widersacher AMD konkurrenzfähig bleiben und erwägt nun Auftragsfertigung ihrer neuesten Prozessoren. TSMC steht als möglicher Profiteur von Intels Rückschlag ganz vorne an. In diesem Fall dürfte der zuletzt leicht gesunkene Umsatz von TSMC in den Vereinigten Staaten wieder auf über 60 Prozent steigen:

So profitabel ist TSMC

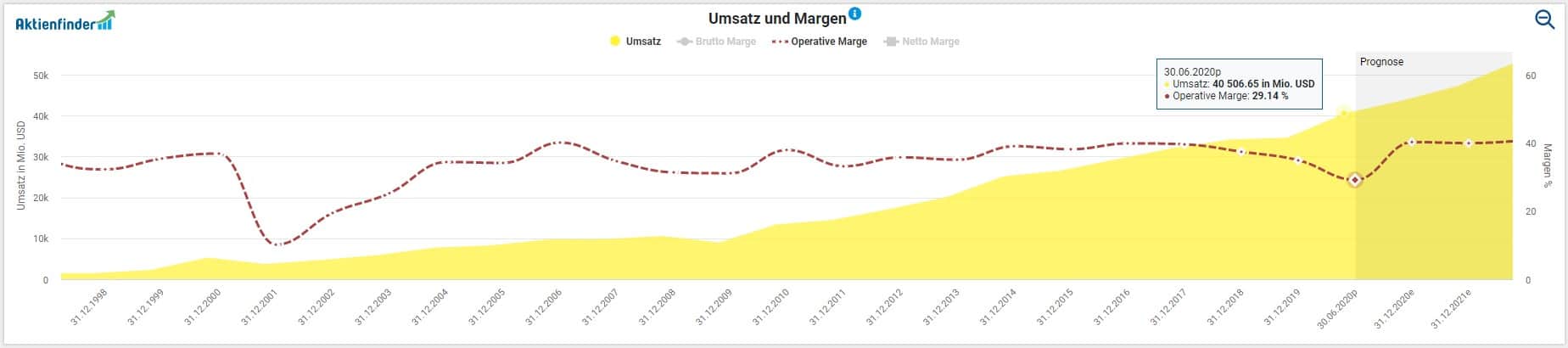

Schmied war schon im Mittelalter ein angesehener Beruf, der für ein gutes Auskommen sorgte. Auch die Hardwareschmiede TSMC kann von der Auftragsfertigung gut leben. Die Umsätze steigen im jährlichen Mittel um etwa 10 Prozent und die hohen operativen Margen schwanken in einem Korridor zwischen 33 und 40 Prozent.

Zwar sind die Margen wegen der Corona-Pandemie zuletzt gesunken (siehe oben), doch arbeitet TSMC mit einer operativen Marge von knapp 30 Prozent noch immer sehr profitabel. Lediglich während des Platzens der Dotcom-Blase fielen die Margen auf 10 Prozent. Während der Finanzkrise im Jahr 2009 hielt sich zwar die Margen stabil, jedoch fielen die Umsätze um 15 Prozent.

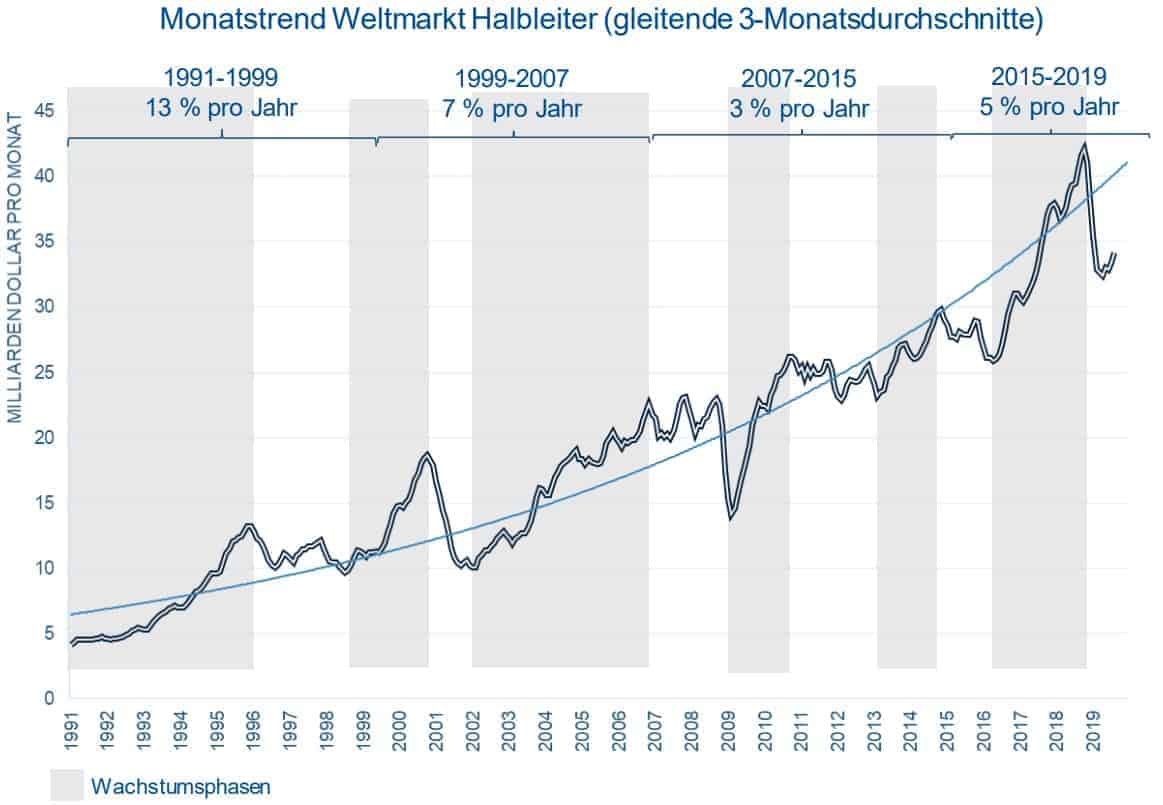

Für das zyklische Halbleitergeschäft (Folie 18) verläuft das Geschäft von TSMC erstaunlich stabil. Von den diversen Jahren mit rückläufigen Umsätzen (weißer Hintergrund) ist bei TSMC jedenfalls kaum etwas zu sehen.

Wie sicher ist die TSMC Dividende?

TSMC glänzt mit einer dynamisch steigenden Dividende von jährlich gut 10 Prozent und hat seit Beginn der Dividendenzahlungen im Jahr 2004 die Dividende nie gekürzt. Die vermeintliche Dividendenkürzung zum 30.06.2020 ist einer Umstellung im Dividendenrhythmus geschuldet. Seit Herbst 2019 schüttet TSMC die Dividende nicht länger einmal jährlich, sondern quartalsweise aus. Weitere leichte Rückgänge der Dividende im Chart sind Wechselkurzverzerrungen geschuldet. Denn TSMC schüttet in Taiwan Dollar aus, gezeigt wird die Dividende jedoch in USD.

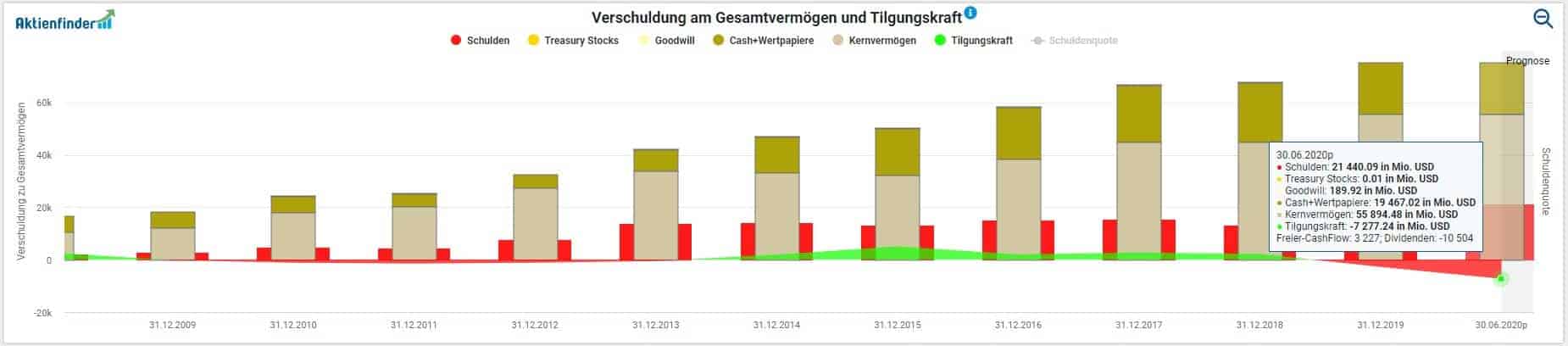

Der freie Cash-Flow lag in den letzten Jahren deutlich unterhalb des Gewinns und weist auf die hohen Investitionen hin, die TSMC stemmen muss, um die Produktionsanlagen auszubauen.

Momentan ist die Dividende nicht länger durch den Free Cash-Flow gedeckt, d.h. die Dividende wird aus der Substanz des Unternehmens bezahlt. So wurden innerhalb der letzten 4 Quartale Dividenden in Höhe von 10,5 Milliarden USD ausgeschüttet, was bei einem freien Cash-Flow von lediglich 3,2 Milliarden USD einer Unterdeckung von 7,3 Milliarden USD entspricht. Dieser Sachverhalt ist im Aktienfinder an der negativen Tilgungskraft erkennbar:

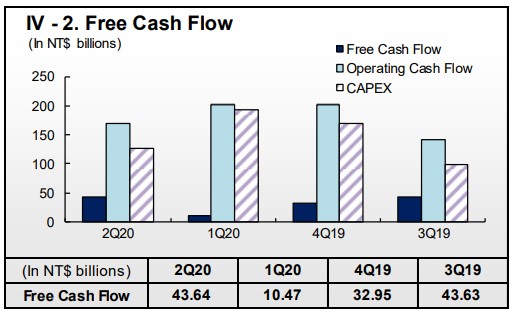

Dennoch sehe ich die Dividenden nicht in Gefahr. Denn der Einbruch des freien Cash-Flows ist außerordentlich hohen Investitionen im ersten Quartal 2020 und dem Quartal zuvor geschuldet. Im zweiten Quartal 2020 haben sich die Investitionsausgaben wieder normalisiert und hat sich der freie Cash-Flow im Gegenzug vervierfacht:

Auch die Analysen gehen von einem deutlich ansteigenden freien Cash-Flow aus, der die weiter steigenden Dividenden decken soll. Zudem betragen die liquiden Mittel von TSMC derzeit knapp 20 Milliarden USD, was rechnerisch Dividendenzahlungen von fast zwei Jahren entspricht.

Ist die TSMC Aktie günstig bewertet?

Die Dynamische Aktienbewertung bestimmt, ob eine Qualitätsaktie günstig oder teuer bewertet ist. Und zwar nicht nur für heute, sondern in einer Art Backtest zusätzlich für einen beliebigen Zeitraum inklusive der prognostizierten Zukunft. In der logarithmischen Darstellung wird ersichtlich, dass es immer wieder längere Phasen der Über- und Unterbewertung der TSMC Aktie gegeben hat.

So war die Aktie in den Jahren 2015 und 2016 deutlich unterbewertet, als der Aktienkurs bei einem fairen Wert zwischen 28 und 30 USD zeitweise auf unter 20 USD fiel.

Heute sieht die Situation jedoch völlig anders aus. Sowohl bei den Kunden wie Apple, AMD oder Nvidia als auch bei TSMC boomt das Geschäft und hat im gleichen Zug die Unternehmensgewinne und Aktienkurse nach oben getrieben. Wegen der bereits erwähnte Panne Intels bei der Umstellung auf 7 Nanometer hat der Kurs der TSMC Aktie erneut zugelegt. Aktuell kostet die Aktie 82 USD und liegt damit deutlich über dem fairen Wert von knapp 50 USD. Zur Erinnerung: während des Corona-Crashs war die TSMC Aktie für 44 USD zu haben. Die extreme Bewertung wird auch anhand diverser Multiples wie dem KGV ersichtlich, dass im Jahr 2015 bei noch bescheidenen 12 lag, heute jedoch bei fast 27 liegt und sich damit innerhalb von knapp 5 Jahren mehr als verdoppelt hat. Zwar soll der Gewinn pro Aktie von 2,15 USD im Geschäftsjahr 2019 auf 3,07 im laufenden Geschäftsjahr deutlich steigen und sich diese positive Entwicklung fortsetzen, dennoch ergibt sich bezogen auf die den aktuellen fairen Wert ein kurzfristiges Rückschlagspotential der Aktie von knapp 40 Prozent (rot gestrichelte Linie).

Welche TSMC Aktie kaufen?

Wie seit kurzem auch bei Alibaba gibt es die TSMC Aktie einmal als Original und einmal als ADR (american depository receipt) zu kaufen. Beim ADR handelt es sich um einen sogenannten „sponsored ADR“, d.h. TSMC selbst hat den ADR in Auftrag gegeben und garantiert das Umtauschrecht von einem ADR in fünf Originalaktien. Aus meiner Sicht solltest du die Variante kaufen, die bei deinem Broker mit den geringsten Kaufgebühren zu haben ist. Im Regelfall läuft dies vermutlich auf den ADR hinaus, dessen Heimatbörse die New York Stock Exchange ist.

| TSMC: Original-Aktie und ADR | ||

| ISIN | US8740391003 | TW0002330008 |

| Symbol | TSM | 2330.TW |

| Handelsplatz | New York | Taipeh |

| Verhältnis | 1 | 5 |

Alternative Investments

Falls du dich für Technologie-Aktien interessierst, sind folgende Aktienanalysen ebenfalls für dich interessant. Unsere Aktienanalysen werden über Vollmitgliedschaften im Aktienfinder finanziert und sind für dich völlig kostenlos Ein Klick auf den jeweiligen Link bringt dich direkt zur Aktienanalyse.

| Isin | Name | Land | Industrie | Branche | Dividende |

| US0231351067 | AMD | USA | Hardware | Halbleiter | Nein |

| US0378331005 | Apple | USA | Hardware | Mobiltelefone | Ja |

| US67066G1040 | Nvidia | USA | Hardware | Halbleiter | Ja |

| US7475251036 | Qualcomm | USA | Hardware | Halbleiter | Ja |

Fazit: Die TSMC Aktie ist mir zu teuer für einen Kauf

Es ist wie verhext. Viele Tech-Aktien scheinen viel zu teuer zu sein und steigen dennoch weiter. Auch die TSMC Aktie macht keine Ausnahme. Trotz aktuellen Gegenwinds in Gestalt rückläufiger Nachfrage in einigen Segmenten aufgrund der Corona-Pandemie eilt der Aktienkurs von einem Allzeithoch zum nächsten. Die Investoren denken über Corona hinaus und preisen eine goldene Zukunft von TSMC ein, was mir durch den technologischen Vorsprung in der Fertigungstechnik sogar plausibel scheint. In Summe halte ich TSMC für ein hervorragend geführtes Unternehmen, dessen Marktführerschaft im langfristig wachsenden Hardwaresegment unbestritten ist. Und dennoch erscheint mir die TSMC Aktie derzeit zu teuer für einen Kauf. Erneut heißt es, entweder auf einen Rücksetzer zu warten oder in Raten mittels Sparplan einzusteigen. So könntest du die Gefahr umgehen, dass die Aktie nach deinem Einmalkauf einbricht, was zur Recht ärgerlich wäre.

10 Antworten

Hallo Herr Stallmann, ich finde solche praktischen Erfahrungsberichte in Bezug auf ausländische Quellensteuer sehr wichtig. Ist für mich auch immer ein wichtiges Investmentkriterium.

@Torsten Tiedt: eine kurze Frage: inwiewiet könnte man solche praktischen Hinweise zu steuerlichen Themen als „Anlage“ zu den Aktienanalysen einfügen. Bzw eine Verlinkung zu anderen Seiten. Es gibt ja im Forums-Bereich von Comdirekt und Consors bzw. auch auf anderen Seiten im Netz ganz hilfreiche Informationen zum Thema Quellensteuer.

Moin. Super Analyse. Mir ist die Aktie allerdings für einen Einmalkauf zu teuer und ich starte ganz gerne mit Sparplänen. Ist die Aktie irgendwo sparplanfähig. Finde dazu leider nichts. Lg

Habe gerade gelesen, dass die Aktie in die Sparpläne der cominvest aufgenommen wurde:

https://www.comdirect.de/cms/media/Tabelle_alle_neuen_Aktien_im_Sparplan.pdf

Vielen Dank für den Hinweis. Die Sparplanfähigkeit von TSMC ist im Aktienfinder hinterlegt.

LG!

Sehr schöne Analyse. TSMC hab ich vor ein paar Jahren gekauft und ist eins meiner besten Pferde im Stall. ? Hätte wohl damals mal mehr kaufen sollen. Aber irgendwie bin ich immer chronisch pleite. ?

Solange du dein Geld für Qualitätsaktien ausgibst, ist die gefühlte Pleite nur halb so schlimm 😉

Wo kauft man diese Aktie?

Hallo Thorsten, besten Dank für die ausführliche Analyse von TSMC. Ergänzend zu deinen Informationen möchte ich noch ein paar Zusatzinfos besteuern, die insbesondere für Dividendeninvestoren hilfreich sein können.

In Taiwan fällt eine Quellensteuer von 21% an, von der aber nur 10% hier in D angerechnet werden. Seit 2014 gibt es ein Doppelbesteuerungsabkommen mit Taiwan, deshalb habe ich letzte Jahr zum ersten Mal versucht, die 11% Steuer mir wiederzuholen.

Das entsprechende Formular ist schon mal nicht so einfach zu finden, ich habe es dann durch eine Email an das taiwanesische Finanzministerium bekommen. Das Ausfüllen war die nächste Hürde, ob alles richtig ausgefüllt war, weiss ich nicht.

Nach einigen Monaten bekam ich jedenfalls einen Brief in Chinesisch über die taiwanesische Vertretung in D zurück. Mit Hilfe von Bekannten konnte ich ihn übersetzen. Darin wurde mir mitgeteilt, dass ich eine Dividendenbescheinigung von der CitiBank (= ADR Herausgeber) beilegen sollte. Daraufhin habe ich mich an die CitiBank in NewYork gewendet, die meinen Wunsch wiederum an die Kollegen in Taiwan weitergeleitet haben. Von dort bekam ich innerhalb von 1 Tagen die Antwort, dass sie mir diese benötigte Bescheinigung natürlich sofort ausstellen könnten, sobald ich die Gebühren in Höhe von 350 US$ bezahlt hätte 😉 Da diese Gebühren meine Dividendenrückforderung überstiegen, habe ich das ganze gestoppt.

Kurz gesagt, man muss mit (21 + 15) % Steuern auf seine TSMC Dividende rechnen. Ob die Rückerstattung bei orginal Taiwan Aktien einfacher möglich ist, weiss ich nicht, ich befürchte eher nein. Wenn man sich die ganze Prozedur anschaut, ist es wohl nicht vorgesehen, dass sich jemand seine Steuern zurückholt.

Gruß

Jürgen

Hallo Jürgen,

schade, dass es sich die Rückerstattung als faktisch unmöglich erwiesen hat. Dein wertvoller Erfahrungsbericht wird vermutlich den ein oder anderen dazu bewegen, die Aktie nicht zu kaufen.

Lieben Gruß,

Torsten

Hallo Jürgen,

sehr interssanter Erfahrungsbericht. Ich möchte allerdings anmerken, dass man dieses Problem mit fast allen ausländischen Aktien hat.

Grüße,

Patrick