| Pepsi Aktie | |

| Logo | |

| Land | USA |

| Branche | Getränke / Snacks |

| Isin | US7134481081 |

| Marktkapitalisierung | 163,5 Milliarden € |

| Dividendenrendite | 2,9% |

| Stabilität Dividende | 0,99 von max. 1,0 |

| Stabilität Gewinn | 0,95 von max. 1,0 |

Der Kurs der PepsiCo Aktie hat in den letzten 5 Jahren um 50 Prozent zugelegt und ist damit stärker gestiegen als die Aktie des Konkurrenten Coca-Cola mit einer Rendite von „nur“ 31 Prozent innerhalb des gleichen Zeitraums.

Mit 48 Jahren Dividendensteigerung am Stück zählt PepsiCo wie auch Coca-Cola zu den Dividenden-Aristokraten und glänzt darüber hinaus mit stabil steigenden Gewinnen und Cash-Flows, die sogar Coca-Cola in den Schatten stellen. Dennoch wird der Coca-Cola Aktie in der Finanzcommunity mehr Aufmerksamkeit geschenkt, was vielleicht auch an Warren Buffetts Coca-Cola Investment liegt. In dieser Aktienanalyse fühlen wir der PepsiCo Aktie auf den Zahn und zeigen dir, dass der Coca-Cola Konkurrent einiges zu bieten hat.

Das Geschäftsmodell: So verdient PepsiCo Geld

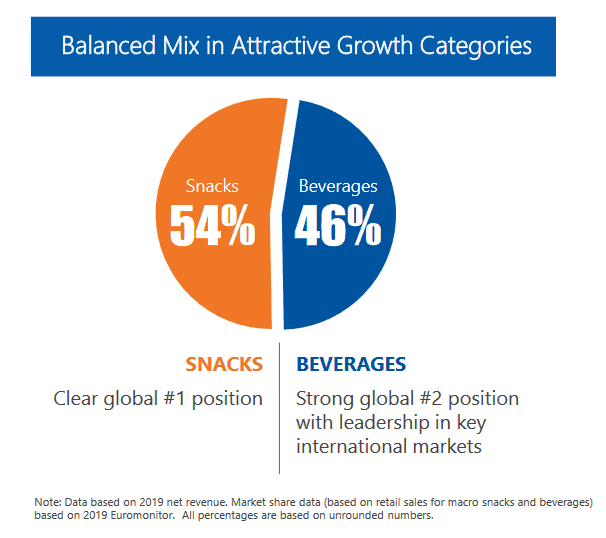

PepsiCo ist ein us-amerikanischer Produzent von Getränken und Snacks mit Sitz in New York. Entstanden ist das Unternehmen im Jahr 1965 durch die Fusion der Pepsi-Cola Company mit Frito-Lay Inc., einem Produzenten von Chips und Snacks. Die Geschäftsführer erkannten den Mehrwert eines Unternehmens, das sowohl Snacks als auch Getränke anbietet, weil diese oft gemeinsam konsumiert werden. Die Symbiose spiegelt sich auch heute noch in der Umsatzaufteilung wider. Beide Produktbereiche sind für ca. die Hälfte des Umsatzes verantwortlich:

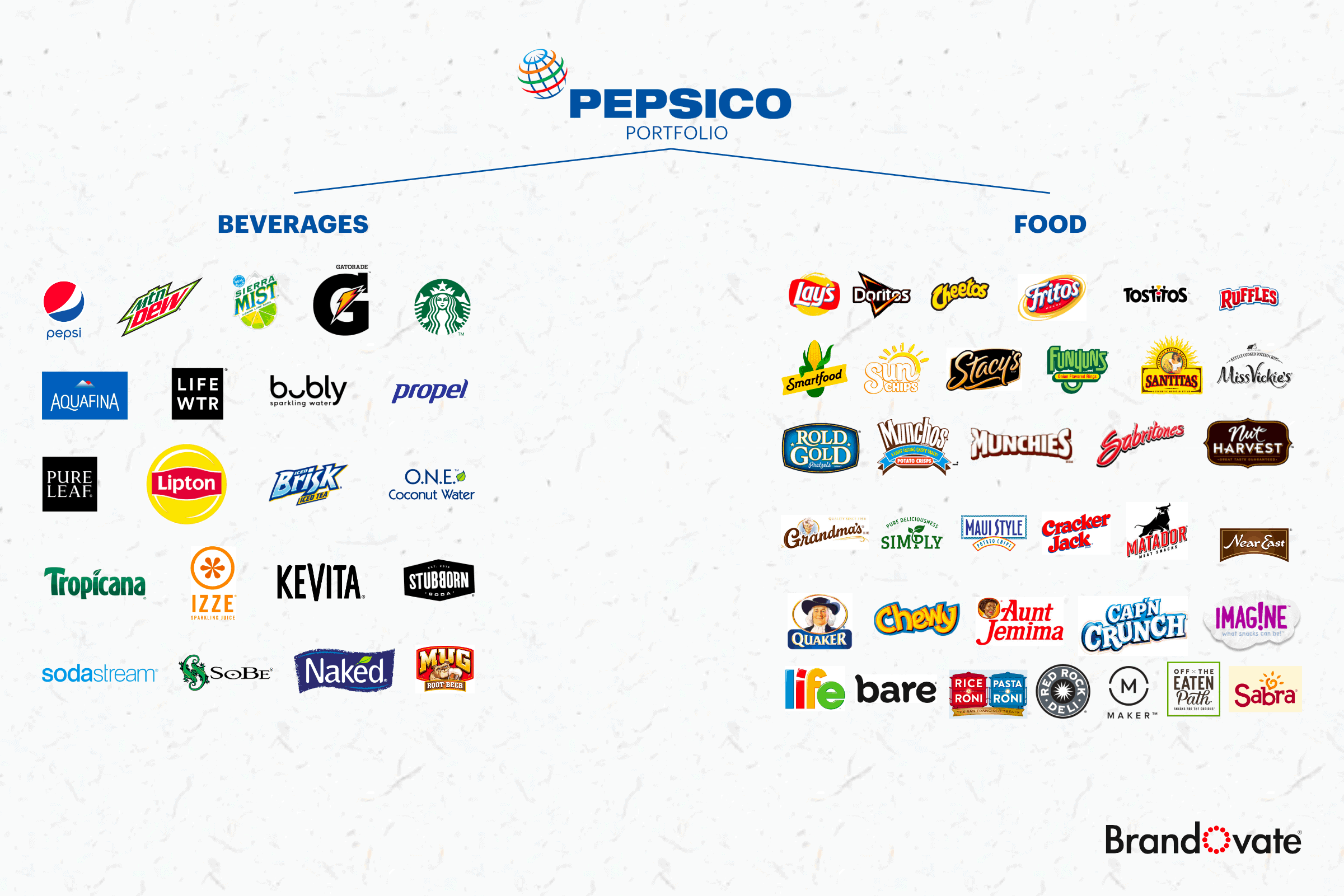

Das Portfolio von PepsiCo umfasst eine Vielzahl an Marken, die über den Groß-, Einzel- und Online-Handel vertrieben werden. Einige davon, wie Pepsi, Sodastream, Mountain Dew oder Doritos sind dir vermutlich bekannt:

Stolze 23 Marken des Unternehmens erreichen Umsätze von über eine Milliarde USD:

Eine Herausforderung für die Konzerne in der Nahrungs- und Lebensmittelbranche ist die zügige Anpassung auf sich ändernde Konsumgewohnheiten. Insbesondere der Trend zu gesünderer Ernährung zwingt zur Umstellung des eigenen Produktportfolios, um nicht gegenüber der Konkurrenz ins Hintertreffen zu geraten. So verlieren zuckerhaltige Limonaden an Bedeutung, während kohlensäurehaltiges Wasser und Energydrinks im Kommen sind. PepsiCo hat auf diesen Trend durch Gründung eigener Marken sowie Zukäufe reagiert. Mit der Marke Bubly bietet PepsiCo kohlensäurehaltiges Wasser an. Als das nicht reichte, wurde im Jahr 2018 Sodastream für 3,2 Milliarden USD übernommen. Im Bereich Energydrinks ging PepsiCo mit der Marke Mountain Dew an den Start. Weil auch das nicht reichte, um gegen Monster Beverage und Redbull zu punkten, wurde im März 2020 Rockstar Energy für knapp 3,9 Milliarden USD gekauft.

Zu Pepsi gibt es parallel auch eine kostenlose Aktienanalyse auf dem Aktienfinder YouTube-Kanal:

Konkurrenten von PepsiCo

Der wohl bekannteste Konkurrent von PepsiCo ist Coca-Cola. Vielleicht kennst du in deinem persönlichen Umfeld eine Person, die auf die Cola aus einem der beiden Unternehmen schwört und sich vehement weigert, das Getränk der anderen Marke zu trinken. Damit wärst du nicht allein. Denn trotz der Ähnlichkeit der zwei dunklen Brausen besteht eine starke Markenbindung, was die beiden Kontrahenten nicht daran hindert, im Wettbewerb um Marktanteile einen möglichst großen Teil des Softgetränkemarktes für sich zu beanspruchen. Im Nahrungsmittel- und Snack-Geschäft konkurriert PepsiCo außerdem mit der Kellogg Company, Nestle, Kraft-Heinz, Mondelez, Campbell Soup und Conagra Brands.

| PepsiCo | Coca-Cola | Nestle | Kellogg | Conagra Brands | Campbell Soup | Kraft Heinz | Mondelez | |

| Marktkap. in Mrd € | 184 | 207 | 324 | 22 | 17 | 14 | 37 | 76 |

| KGV | 26 | 25 | 42 | 20 | 17 | 9 | (Verlust) | 23 |

| Dividendenrendite | 3.1% | 3.4% | 2.5% | 3.6% | 3.1% | 3.0% | 5.3% | 2.4% |

Konkurrenten von PepsiCo (Datenquelle: Aktienfinder)

Mit einem KGV von 26 und einer Dividendenrendite von 3,1% weist PepsiCo ähnliche Kennzahlen wie der Erzrivale Coca-Cola auf. Auch beim Rest der Gruppe sehen die Zahlen, mit Ausnahme von Campbell-Soup und Kraft-Heinz, ähnlich aus. In den hohen KGVs spiegelt sich die überdurchschnittlich hohe Stabilität der Ertragslage wider, die in dieser Branche üblich ist. Da Investoren bereit sind, für Sicherheit zu bezahlen, werden die Gewinne dieser Unternehmen mit höheren KGVs belohnt, was einen höheren Aktienkurs bedeutet.

So profitabel ist PepsiCo

Die Nahrungsmittel- und Getränkebranche ist nicht für hohe Wachstumsraten bekannt. In der Regel handelt es sich um etablierte Unternehmen, die organisch im unteren bis mittleren einstelligen Bereich wachsen. Das organische Wachstum wird durch eine Kombination aus höheren Preisen und Mengenwachstum generiert, was durch neue Produkte und den Eintritt in neue Märkte angekurbelt werden kann. Der Gewinn an Marktanteilen ist jedoch meist mühsam, und weil die meisten Unternehmen eine Vielzahl an Produkten in ihren Portfolios haben, hat selbst die Zugewinn an Marktanteilen eines Produkts nur bescheidenen Einfluss auf den Unternehmenserfolg. Am vielversprechendsten ist die schnelle Reaktion auf neue Trends, die aber oft hohe Investitionen in Form neuer Marken oder teurer Übernahmen erfordert.

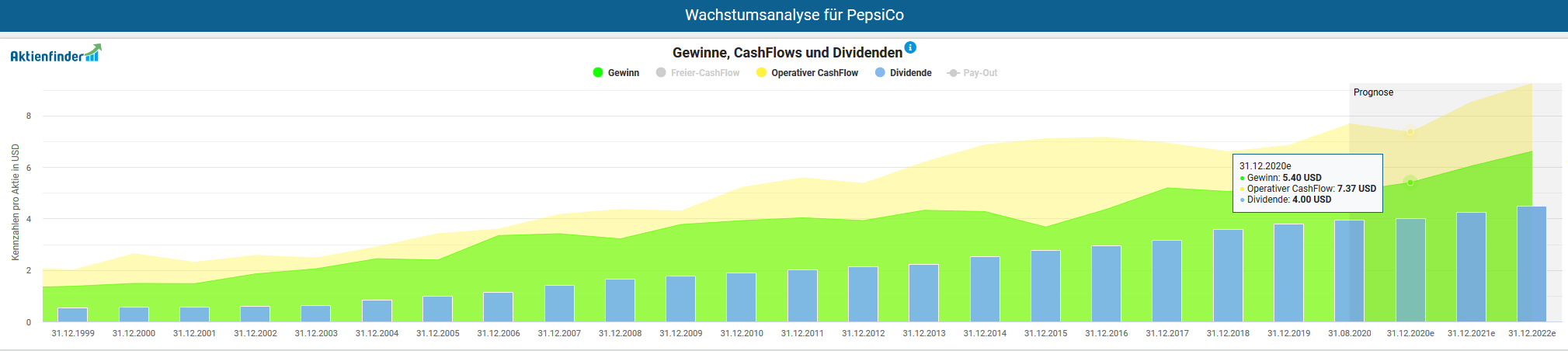

Das moderate Wachstum trifft auch auf PepsiCo zu. Zwar konnte PepsiCo auf 5-Jahressicht einen Gewinnzuwachs von 7 Prozent jährlich verbuchen. Auf 10-Jahressicht waren es jährlich jedoch nur 2,7 Prozent. Beim operativen Cash Flow sieht es ähnlich aus, mit 7,5 Prozent jährlicher Steigerung während der letzten 5 Jahre, aber nur 1,7 Prozent während der letzten 10 Jahre. Die Dividende hat in beiden Zeiträumen etwa 8 Prozent jährlich zugelegt. Du solltest von PepsiCo also langfristig keine zweistelligen Wachstumsraten erwarten.

Ähnlich sieht es beim Umsatzwachstum aus. Große Umsatzsprünge resultieren meist aus Akquisitionen. In den letzten 10 Jahren lag das Umsatzwachstum von PepsiCo bei nur 1,8 Prozent jährlich. Die Profitabilität hat sich in diesem Zeitraum ebenfalls kaum verändert. Seit 2011 lag sie in jedem Jahr konstant in der Nähe der 16 Prozent Marke. Für manche Investoren mag das gemächliche Wachstum ein Nachteil sein, da dadurch positive Wendungen mit hohen Kursgewinnen in kurzer Zeit ausbleiben. Andere Investoren hingegen schätzen die Planungssicherheit und die Tatsache, dass das Geschäftsmodell von PepsiCo selbst in unruhigen Zeiten wie diesen für eine gewisse Berechenbarkeit sorgen.

Ist die Dividende der PepsiCo Aktie sicher?

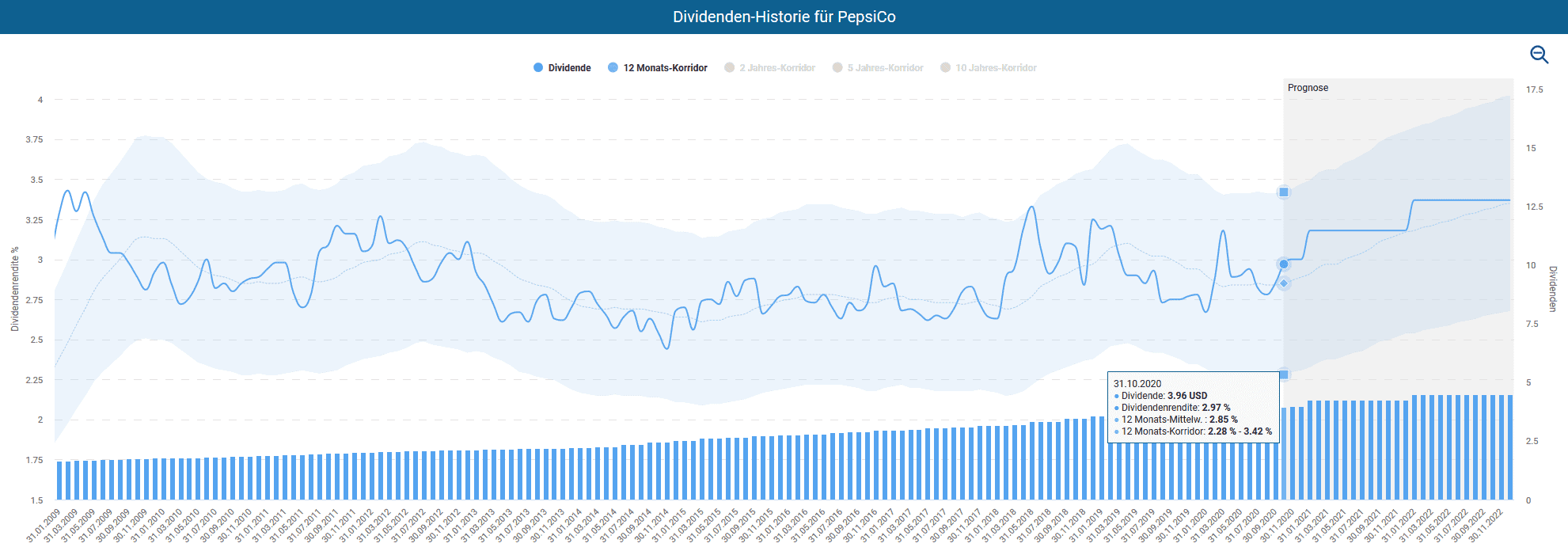

PepsiCo schüttet seine Dividende quartalsweise aus. Nach der jüngsten Erhöhung um 7 US-Cent auf 1,02 USD zahlt PepsiCo nun 4,08 USD im Jahr. Beim aktuellen Kurs entspricht dies einer Dividendenrendite von knapp 3 Prozent. Pepsi erhöht die Dividende zudem seit 48 Jahren in Folge, so dass das Unternehmen zu den Dividendenaristokraten gehört.

Fällt die aktuelle PepsiCo Dividende im Zeitverlauf eher hoch oder niedrig aus? Im Dividenden-Turbo des Aktienfinders erkennst du, dass die Dividendenrendite von PepsiCo in den letzten 10 Jahren erstaunlich konstant verlief. Derzeit liegt die Rendite nur unwesentlich über dem Jahresdurchschnitt von 2,85 Prozent. Aus Dividendensicht erscheint die PepsiCo Aktie derzeit fair bewertet zu sein.

Nun sind knapp 3 Prozent Dividende ja keine schlechte Sache. Erst recht, wenn bedenkt, dass die Dividende auf 10-Jahressicht um durchschnittlich 8 Prozent jährlich stieg. Bei dieser Geschwindigkeit werden aus 3 Prozent Dividendenrendite mittelfristig auch schnell 4 oder 5 Prozent. Damit das Dividenden-Wachstum jedoch gesichert ist, müssen auch die Gewinne und Cash-Flows wachsen. Eine mäßige Verschuldung sowie eine niedrige Ausschüttungsquote sorgen darüber hinaus für einen Dividendenpuffer auch in schlechten Zeiten. Sind diese Voraussetzungen für die PepsiCo Aktie gegeben?

Das Kriterium stabil steigender Gewinne und Cash-Flows scheint bereits nach kurzem Blick in den Aktienfinder erfüllt. Sowohl der Gewinn als auch der Cash Flow von PepsiCo sind in den letzten Jahren ohne nennenswerte Rückschläge stetig gestiegen. Das ist für diese Branche auch nicht sonderlich überraschend. Selbst eine globale Katastrophe wie die Covid-19 Pandemie, konnte dem Geschäft von PepsiCo nichts anhaben. Die Dividende scheint gegen einen plötzlichen Ertragseinbruch gefeit. Allerdings sind die Ausschüttungsquoten sowohl auf den Gewinn als auch den Free-Cash-Flow in den letzten Jahren ebenfalls gestiegen und liegen derzeit bei knapp 80 und 86 Prozent. Dennoch sehe ich hier keinen Grund zur Sorge. Nicht nur halte ich einen Gewinneinbruch für unwahrscheinlich, sondern die Unternehmensgewinne sollen laut Analystenschätzungen in den kommenden Jahren sogar anziehen.

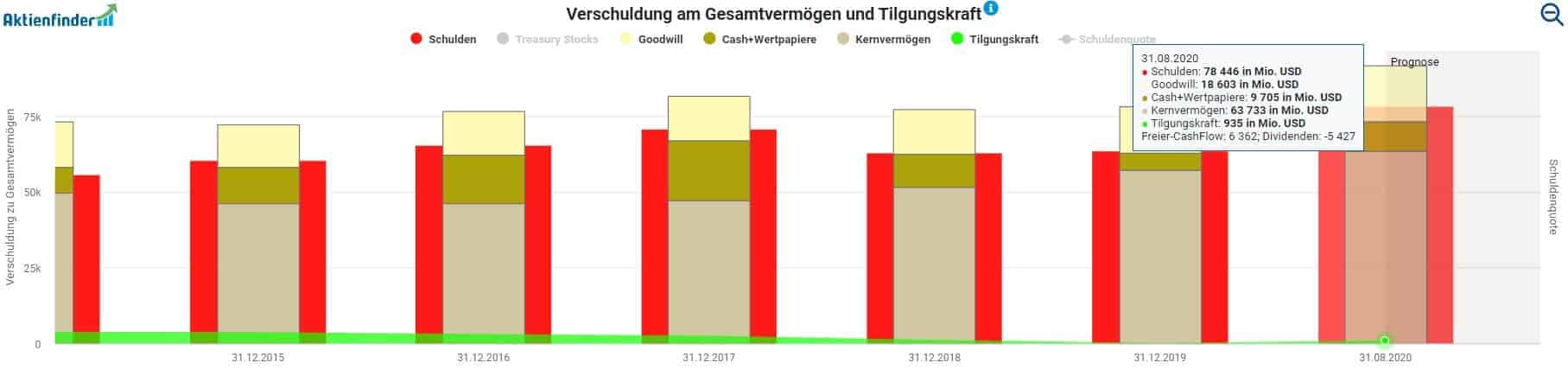

Bei der Verschuldung hingegen sieht es für PepsiCo auf den ersten Blick nicht so gut aus. Die Gesamtverschuldung beläuft sich auf über 78 Milliarden USD. Wer jedoch einen Blick in den aktuellsten Quartalsbericht (Seite 7) wirft, dem fällt auf, dass nur etwa die Hälfte dieser Schulden zinstragend sind. Im vergangenen Jahr 2019 haben die Zinsen 11 Prozent (Seite 73) des operativen Gewinns aufgezehrt, was durchaus akzeptabel ist und die Dividende nicht gefährdet.

Meiner Einschätzung zufolge ist die PepsiCo Dividende sicher. Aber wie ist das Potenzial für künftige Erhöhungen der Dividende? Dazu ist es notwendig, dass Gewinn und Cash Flow langfristig steigen. Das ist laut den Analystenschätzungen im Aktienfinder der Fall. Für die kommenden Jahre werden sowohl beim Gewinn als auch Cash Flow Anstiege erwartet. Ich persönlich würde auf sehr langfristige Sicht allerdings nur mit einem Dividendenwachstum im niedrigen bis mittleren einstelligen Prozentbereich rechnen. Meine Vermutung begründe ich damit, dass der Nahrungsmittel- und Getränkemarkt keine hohen Wachstumsraten aufweist, was sich in den Zahlen der vergangenen 10 Jahre widerspiegelt.

Langfristig müssen Dividendenerhöhungen aus dem Gewinn- und Cash Flow Wachstum kommen. Hier ist vor allem der Free Cash Flow interessant, aus dem die Dividenden direkt zu finanzieren sind. Die Tilgungskraft wiederum zeigt, wieviel vom Free Cash Flow abzüglich der Dividenden übrig bleibt, um eventuelle Schulden zu tilgen. Hier wird es für PepsiCo in den letzten Jahren immer enger:

Der niedrige Free Cash Flow und in Folge die niedrige Tilgungskraft sind in erster Linie den oben beschriebenen Übernahmen geschuldet. Das wird auch aus dem Geschäftsbericht von 2019 ersichtlich wird. Die Spalten zeigen die Jahre 2017 bis 2019 von rechts nach links. Pepsi hatte in den Jahren 2018 und 2019 deutlich mehr Ausgaben durch Übernahmen als noch im Jahr 2017. Der niedrige Free Cash Flow ist also die Reaktion des Management auf die sich ändernden Konsumgewohnheiten, die neben der Gründung neuer Marken teure Übernahmen bedingen. So versucht das Management den Verlust von Marktanteilen zu verhindern und gleichzeitig neues Wachstum zu generieren. Nach den Milliarden-Investitionen in kohlensäurehaltiges Wasser und Energy Drinks sollten die großen Übernahmen fürs Erste der Vergangenheit angehören. In diesem Fall werden der Free Cash Flow und damit auch die Tilgungskraft in den kommenden Jahren wieder steigen.

Um die Argumente dieses Kapitels noch einmal zusammenzufassen: Meiner Meinung nach ist die PepsiCo Dividende sicher und wird diese auch zukünftig weiter steigen. Kurz- bis mittelfristig dürften höhere Wachstumsraten möglich sein, langfristig solltest du allerdings mit einem Wachstum in Höhe des langfristigen Gewinnwachstums rechnen.

Alternative Investments

NIcht-zyklische Dividenden-Aktien erfreuen sich zunehmender Beliebtheit. Je stürmischer die Zeiten, desto verlockender der vermeintlich sichere Hafen. Einer dieser Häfen nennt sich Coca-Cola. Es gibt aber noch andere attraktive Dividenden-Zahler, die wir im Aktienfinder-Blog bereits eingehend analysiert haben. Darüber hinaus findest du im beliebtesten Aktienfinder Deutschlands über 1.000 weitere Dividenden-Aktien, mit denen du dein Depot bestücken kannst.

PepsiCo vs. Coca-Cola

Der wesentliche Unterschied zwischen PepsiCo und Coca-Cola besteht darin, dass Coca-Cola ein reines Getränkeunternehmen ist, während Pepsi rund die Hälfte seines Umsatzes mit Snacks und anderen Nahrungsmitteln erzielt. Dennoch haben beide Unternehmen aus Aktionärssicht viele Gemeinsamkeiten. Beide Unternehmen sind Dividendenaristokraten und damit für Dividendeninvestoren sehr interessant. Bei der Profitabilität hat Coca-Cola die Nase vorn, denn mit 27 Prozent liegt die operative Marge weit über der von PepsiCo , die nur 15 Prozent beträgt. Beim Wachstum hingegen ist PepsiCo der Gewinner. Ich persönlich meine, dass beide Aktien sehr gut in ein Dividendendepot passen und würde eine Entscheidung hauptsächlich von der Bewertung der Aktien abhängig machen.

Weitere Dividenden-Zahler

Falls du dich für Dividenden-Aktien im nicht-zyklischen Konsumbereich interessierst, könnten folgende Investments ebenfalls interessant für dich sein. Ein Klick auf den jeweiligen Link bringt dich direkt zur kostenlosen Aktienanalyse.

| Analyse | Name | Land | Branche |

|

Coca-Cola | USA | Getränke |

|

Unilever | Niederlande | Pflegeprodukte |

|

Nestle | Schweiz | Lebensmittel |

|

Henkel | Deutschland | Pflegeprodukte |

Ist die PepsiCo Aktie günstig bewertet?

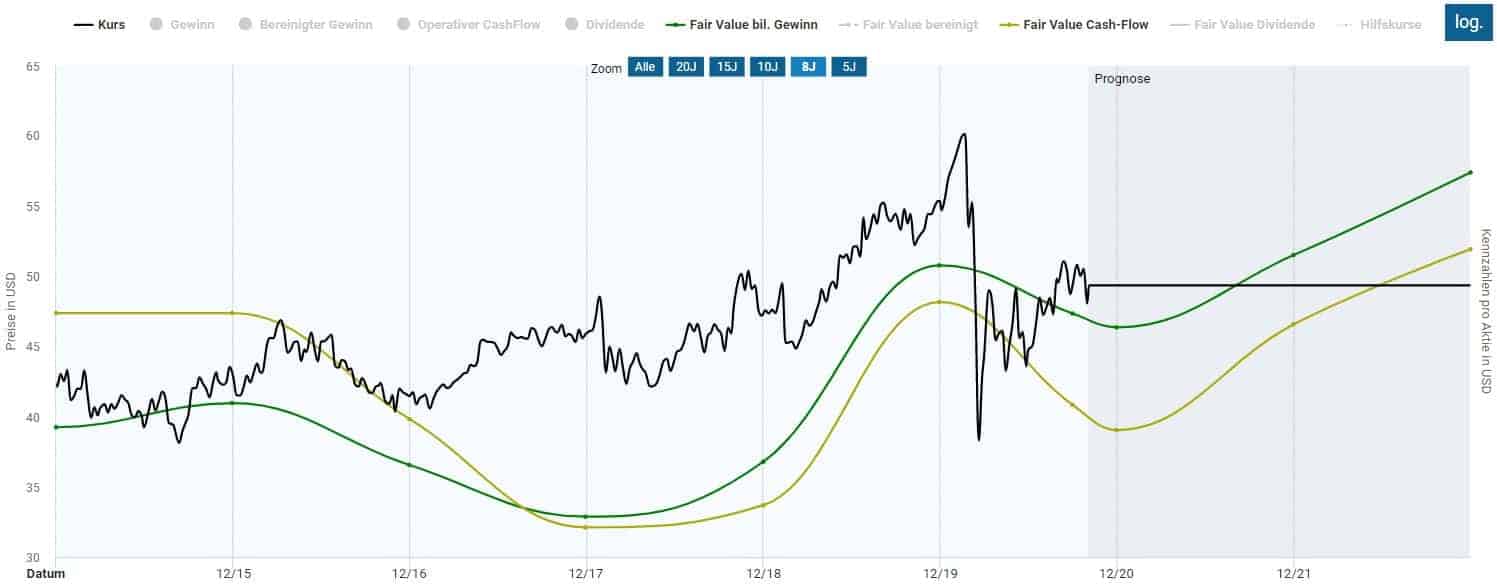

Aufgrund der Gewinnstabilität eignet sich die PepsiCo Aktie sehr gut für eine Bewertung anhand historischer Bewertungskennzahlen. Ich wähle einen 5-jährigen Betrachtungszeitraum, da das KGV in den letzten Jahren höher lag, als es noch vor 10 Jahren der Fall war. Würde man einen längeren Zeitraum wählen, würde der faire Wert durch das niedrigere KGV früherer Jahre nach unten gezogen werden. Da ich derzeit keine Anzeichen dafür sehe, warum der Markt den Gewinn von PepsiCo in naher Zukunft mit einem deutlich niedrigeren KGV bewerten sollte, sind die letzten 5 Jahre meiner Meinung der optimale Bewertungszeitraum.

Für diesen Zeitraum ist der faire Wert Dividende nahezu identisch zum derzeitigen Preis, während die anderen fairen Werte darunter liegen. Generell wäre die Dividendenrendite hier eine geeignet Bewertungskennzahl. Allerdings ist dieser faire Wert in den letzten Jahren durch die Erhöhung der Auszahlungsquote nach oben getrieben worden. Da diese Erhöhungen nicht dauerhaft so weitergehen können, würde ich mich hier eher an den anderen fairen Werten orientieren. Diese liegen nahe beieinander, jedoch auch ein gutes Stück unter dem derzeitigen Aktienkurs. Der Preis der Aktie liegt bei 138 USD, der faire Wert Dividende ebenfalls. Die fairen Werte für den Gewinn und Cash Flow liegen mit 123 USD und 126 USD deutlich darunter. Die PepsiCo Aktie ist momentan also etwas überbewertet.

Meiner Ansicht zufolge ist der Konkurrent Coca-Cola attraktiver bewertet. Hier ist der faire Wert Dividende aussagekräftiger als bei PepsiCo, da die Auszahlungsquote in diesem Jahr nicht nennenswert erhöht wurde. Auch der faire Wert des Gewinns liegt bei der Coca-Cola Aktie deutlich über dem derzeitigen Preis. Zugegebenermaßen signalisiert der faire Wert des Cash-Flows eine Überbewertung. Dabei handelt es sich allerdings um eine Anomalie in diesem Jahr, wie du an dem weiteren Verlauf der Kurve erkennen kannst.

Fazit: Die PepsiCo Aktie - Qualität hat ihren Preis

Die PepsiCo Aktie ist wie alle anderen Blue Chip Qualitätsaktien selten günstig zu haben. Da die Gewinne in dieser Branche sehr stabil ausfallen, gibt es selten böse Überraschungen und damit einhergehend hohe Kursverluste. Gerade in Zeiten allgemeiner Unsicherheit an den Börsen sind solche Aktien oft recht teuer, da die Investoren auf der Suche nach Sicherheit in diese Titel fliehen. Trotz der hohen Qualität des Unternehmens erscheint mir die PepsiCo Aktie derzeit überbewertet. Dividendeninvestoren könnten die PepsiCo Aktie auf die Wunschliste packen und auf eine der seltenen Gelegenheiten warten, sie zu einem günstigeren Preis zu erwerben. Sollte es aufgrund der zweiten Corona-Welle einen erneuten Börsencrash geben, wäre dies eine solche Gelegenheit. Für entspannte Aktionäre bietet sich zudem der schrittweise Einstieg mittels Aktien-Sparplan an.

3 Antworten

Hallo,

Danke für den interessanten Artikel. Pepsico ist auf meiner Watchlist. Beim Lesen des Artikels stellte sich mir eine Frage: Wenn man die fairen Werte bestimmt und dabei den USD heranzieht…müsste man dann bei einem derart global agierenden Unternehmen dann nicht auch den Wechselkurs (den aktuell schwächeren Dollar) berücksichtigen? Denn die Pepsico-Gewinne aus z.B. Europa fallen in USD umgerechnet aktuell ja höher aus. Dementsprechend ist es doch nur folgerichtig, dass die Pepsico-Aktie in USD auch höher bewertet wird, da die Gewinne in USD durch den WK-Effekt ja auch höher ausfallen dürften. Für mich wäre das ein Aspekt, der bei der Beurteilung, ob fair bewertet, zu berücksichtigen wäre.

Hallo,

gute, übersichtliche Analyse!

PepsiCo ist für mich im Vergleich mit Coke die bessere Wahl, da PEP durch sein Snack Imperium weitaus besser diversifiziert ist. Die Übernahme von SodaStream gefällt mir ebenfalls sehr gut, da sollte langfristig viel Potenzial für PepsiCo sein -auch wegen des Trends hin zu mehr Nachhaltigkeit- .

Die Dividendenhistorie von Pepsico ist makellos und auch die Dividendensteigerungsraten können sich sehen lassen. Klar, die Aktie ist nicht ganz billig, aber mM auch nicht stark überbewertet. Bei Gelgenheit plane ich PepsiCo aufzustocken.

Coke fehlt mir noch im Portfolio, aber das Unternehmen ist sicher als langfristiger buy and hold Wert auch nicht schlecht und es schadet ja nicht, beide Aktien im Depot zu haben :-).

Viele Grüße,

Susanne

Da werde ich doch direkt mal reinschauen! Danke für‘s Erinnern!

Definitiv Empfehlenswert!