Der Kurs der KDDI Aktie hat sich von 2012 bis 2015 mehr als verdreifacht. Dann setzte trotz jahrelang weiter steigender Gewinne und Dividenden eine bis heute fortdauernde Seitwärtsbewegung ein. In Folge notiert die Aktie auf dem Niveau von vor 5 Jahren. Ob die KDDI Aktie nun zu einem Schnäppchenpreis zu haben ist, erfährst du in dieser Aktienanalyse.

Das Geschäftsmodell: So verdient KDDI Geld

KDDI ist ein japanisches Telekommunikationsunternehmen mit einem Umsatz von 5,2 Billionen Yen, was umgerechnet etwa 48 Milliarden US-Dollar entspricht. Das Unternehmen ist sowohl im Privatkundengeschäft als auch im B2B (Business to Business) tätig, wobei der überwiegende Teil der Umsätze mit Privatkunden erwirtschaftet wird. Seinen Privatkunden bietet KDDI Festnetz, Mobilfunk und Breitband-Internet an. Für Geschäftskunden werden Rechenzentren und Unternehmensnetzwerke angeboten.

| KDDI Aktie | |

| Logo | |

| Land | Japan |

| Branche | Telekommunikation |

| Isin | JP3496400007 |

| Marktkapitalisierung | 61,0 Milliarden € |

| Aktienkurs | 26,62 € |

| Dividendenrendite | 3,6% |

| Stabilität Dividende | 0,93 von max. 1,0 |

| Stabilität Gewinn | 0,95 von max. 1,0 |

Der japanische Mobilfunkmarkt

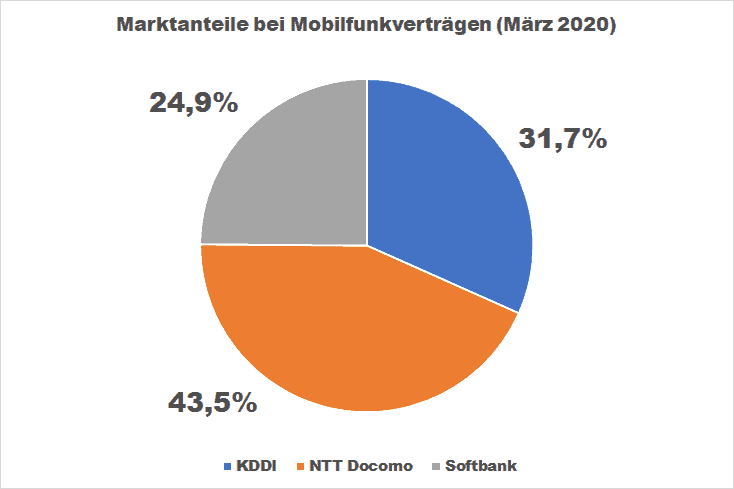

Der japanische Mobilfunkmarkt ist ein oligopolistischer Markt. Nur 3 Unternehmen teilen die knapp 185 Millionen Mobilfunkverträge unter sich auf. KDDI hat einen Marktanteil von einem knappen Drittel und muss sich damit dem Marktführer NTT Docomo, der seit Ende 2020 nicht länger börsengelistet ist, geschlagen geben. Softbank landet mit einem Marktanteil von 25 Prozent auf dem dritten Platz.

Die Anzahl der Mobilfunkverträge in Japan ist in den letzten Jahren stetig angestiegen, von 157 Millionen Verträgen im Jahr 2016 auf 185 Millionen im Jahr 2020. Auch in den kommenden Jahren rechnet KDDI mit weiterem Wachstum (Seite 46), getrieben durch die weiter anhaltende Verbreitung von Smartphones im privaten Bereich, mehr geschäftliche Nutzung von Smartphones und dem Trend, dass einzelne Personen mehrere Geräte besitzen.

5G als Zukunftsmodell

KDDI hat im März 2020 damit begonnen sein 5G Netzwerk auszubauen und will diesen Prozess in den nächsten Jahren mit Hochdruck vorantreiben. Bis 2023 soll 5G auf einer mit 4G vergleichbar großen Fläche verfügbar sein (Seite 46). Bereits jetzt können Kunden 5G Datenpläne erwerben. Diese 5G Pläne sind höher bepreist als vergleichbare 4G Pläne (Seite 54). Der Ausbau des 5G Netzwerks kostet zwar eine Menge Geld, sollte sich aber durch höhere Einnahmen rentieren. Ich vermute außerdem, dass die 5G Technologie einige Kunden dazu bewegen wird auf neue, eventuell auch teurere, 5G-fähige Geräte umzusteigen. Da KDDI auch Kombipakete (Smartphone + Datenplan) anbietet, dürfte sich das in den Einnahmen positiv bemerkbar machen. Außerdem halte ich es für möglich, dass ein Teil der Kunden ohne Präferenz zwischen 4G und 5G dennoch auf 5G umsteigen wird, falls ihr Gerät diese Technologie unterstützt.

Diversifizierung außerhalb des Telekommunikationsgeschäfts

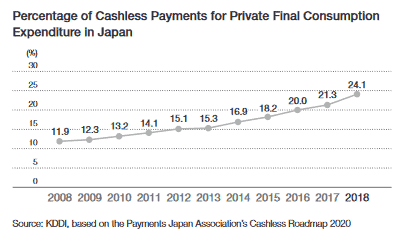

Wer schon einmal in Japan war weiß, dass Bargeld dort noch immer die vorherrschende Zahlungsmethode ist. Viele Geschäfte haben, zum Frust der Touristen, lange Zeit ausschließlich Bargeld akzeptiert. Mittlerweile ist jedoch eine Trendwende erkennbar und die bargeldlose Bezahlung hält auch in Japan Einzug. Von 2008 bis 2018 hat sich der Anteil der bargeldlosen Zahlungsvorgänge mehr als verdoppelt. Inzwischen wird beinahe ein Viertel aller privaten Konsumausgaben bargeldlos getätigt. Die japanische Regierung strebt bis 2025 ein Ziel von 40 Prozent an (Seite 47).

KDDI hat auf diesen Trend reagiert und im Jahr 2019 einen Service für Zahlungen über das Smartphone herausgebracht. Dieser Service hatte zum Ende des Geschäftsjahres 2020 bereits 23,5 Millionen Nutzer und 1,9 Millionen Geschäfte, die diese Zahlungsart akzeptierten (Seite 47). Ich halte dieses Modell für strategisch sinnvoll, da es meiner Einschätzung nach die Kundenbindung erhöhen wird. Der Aufbau solcher Ökosysteme hat bereits bei anderen Unternehmen sehr gut funktioniert (siehe Apple). Je mehr Services eines Unternehmens ein Kunde bereits nutzt, desto eher dürfte er aufgeschlossen gegenüber zusätzlichen Angeboten dieses Ökosystems sein. Gerade bei homogenen Produkten, wie einem Mobilfunkvertrag, ist eine starke Kundenbindung wichtig, um Kunden nicht an die Konkurrenz zu verlieren.

So profitabel ist KDDI

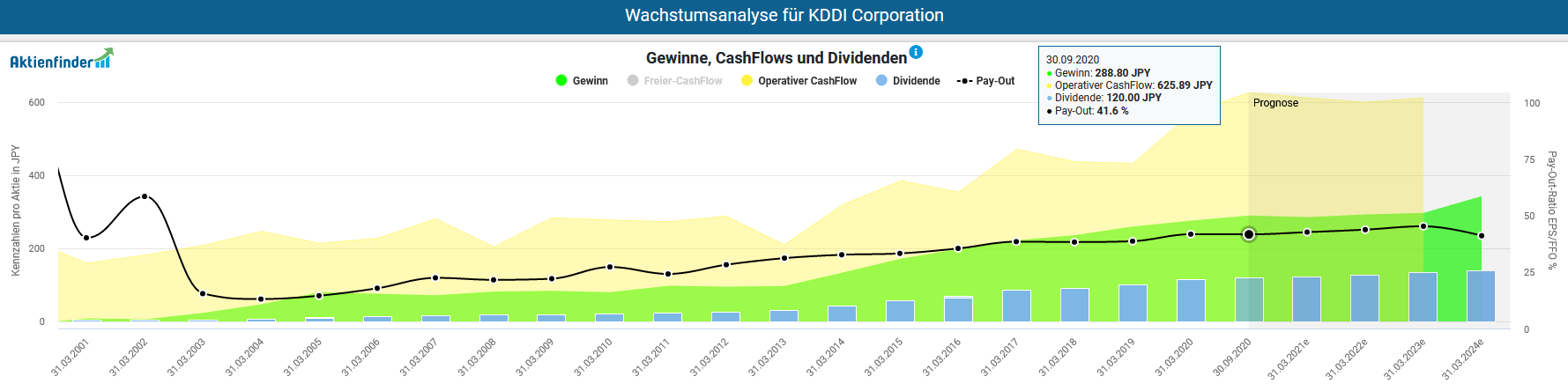

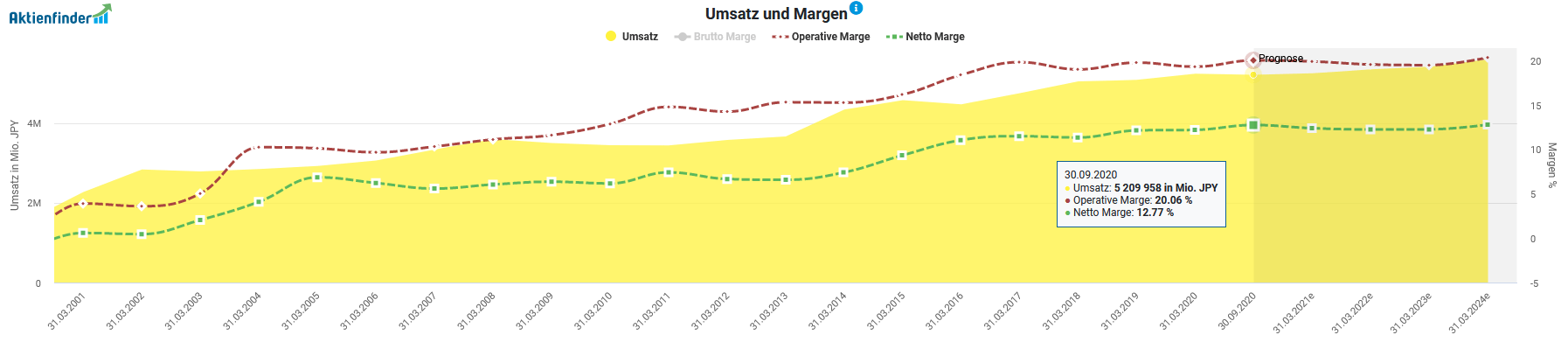

Obwohl die Telekommunikationsbranche nicht für hohe Wachstumsraten bekannt ist, kann KDDI durch solides Gewinnwachstum überzeugen. Auf 10-Jahressicht ergibt sich ein durchschnittliches Wachstum von 12 Prozent pro Jahr. In letzter Zeit hat sich das Wachstum ein wenig verlangsamt, befindet sich mit 8 Prozent im 5-Jahresdurchschnitt aber dennoch auf einem soliden Niveau. Laut eigenen Angaben (Seite 18) will KDDI den Gewinn pro Aktie von 2019 bis 2025 um 50 Prozent steigern, was einer jährlichen Wachstumsrate von 7 Prozent entspräche.

Zusammen mit leichten Erhöhungen der Auszahlungsquote hat das Gewinnwachstum zu großzügigen Dividendensteigerungen geführt. In den letzten 10 Jahren ist die Dividende um durchschnittlich fast 19 Prozent pro Jahr erhöht worden. Aber auch hier hat sich das Wachstum etwas verlangsamt (14 Prozent auf 5-Jahressicht).

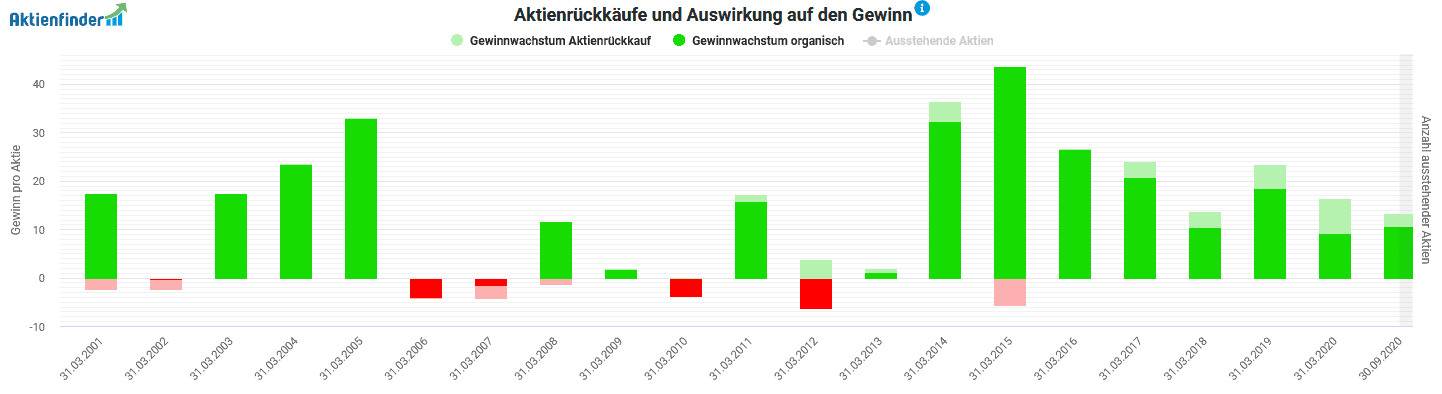

Die Umsätze von KDDI sind in den letzten 10 Jahren nur um 4,5 Prozent jährlich gewachsen und damit deutlich langsamer als der Gewinn. Vielleicht fragst du dich, wie der Gewinn so viel stärker wachsen konnte als der Umsatz. KDDI kauft zwar eigene Aktien zurück, diese können den Gewinnanstieg jedoch nicht allein erklären, da ihre Auswirkung dafür zu gering sind. Der Aktienfinder zeigt dir, welcher Anteil des Gewinnwachstums durch Aktienrückkäufe verursacht wird. Wie du in der Grafik erkennst, lassen sich die Gewinnsteigerungen überwiegend auf organisches Wachstum zurückführen. Die Aktienrückkäufe sind also nicht der Haupttreiber des Gewinnwachstums von KDDI.

Die Antwort für den steigenden Gewinn liegt in den Margen. Diese geben an, wie viel Gewinn vom Umsatz übrigbleibt. Ein Anstieg der Margen bedeutet, dass das Verhältnis der Kosten zum Umsatz gesunken ist. KDDI hat die Margen innerhalb von zehn Jahren fast verdoppelt und seine Profitabilität somit deutlich gesteigert und. Das Umsatzwachstum ist dadurch noch wertvoller als in der Vergangenheit, da vom heutigen Umsatz ein größerer Anteil als Gewinn hängen bleibt.

Du solltest dir aber bewusst sein, dass diese Entwicklung nicht dauerhaft so weitergehen kann, denn Margen können nicht unbegrenzt gesteigert werden.

Ist die Dividende von KDDI sicher?

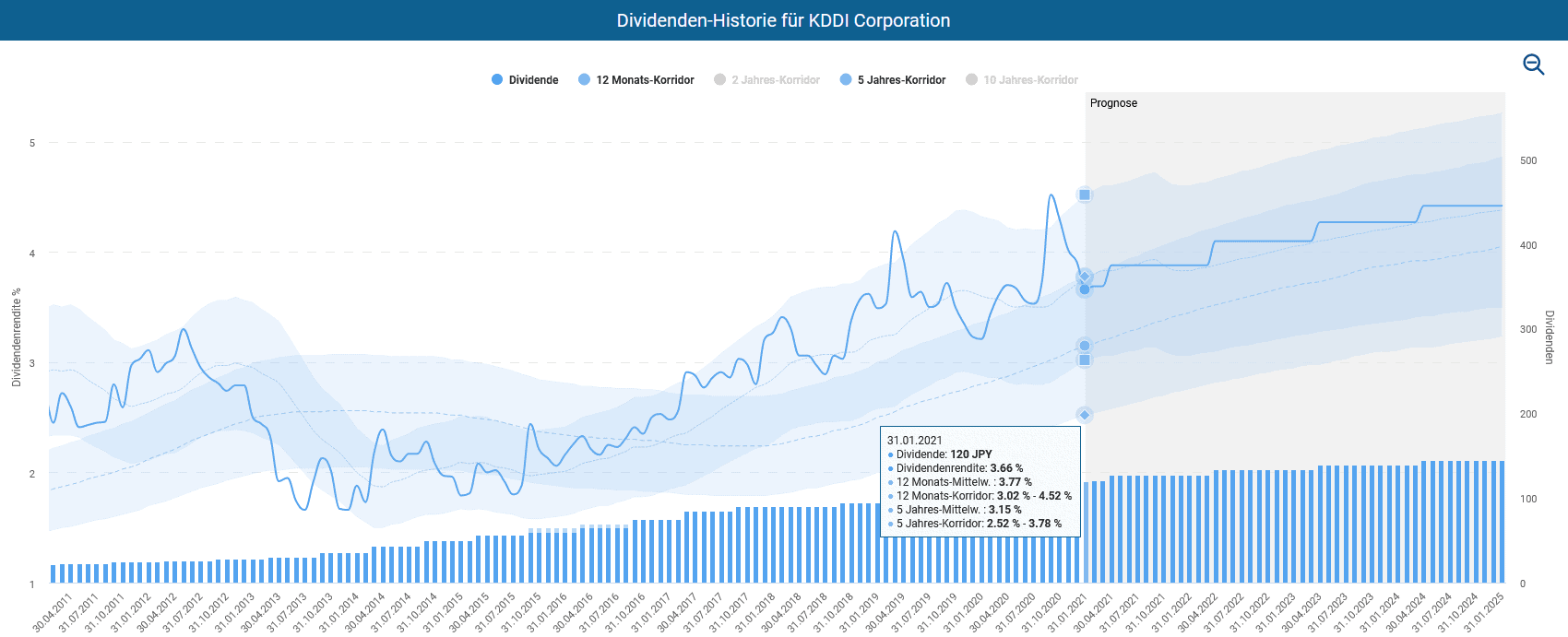

KDDI zahlt eine halbjährliche Dividende, die auf das Jahr bezogen bei 0,95 Euro liegt. Daraus ergibt sich eine Dividendenrendite von 3,9 Prozent. Diese liegt zwar leicht unter der durchschnittlichen Dividendenrendite der vergangenen zwölf Monate, jedoch über dem Durchschnitt der letzten fünf Jahre. Aus Dividendensicht erscheint die Aktie unterbewertet.

Weil die Dividendenrendite im Vergleich zu vielen anderen Telekommunikations-Unternehmen niedrig ausfällt, wird KDDI wird als Dividenden-Aktie oft übersehen. Allerdings ist Dividendenrendite nicht das Einzige, das zählt. So erhöht KDDI die Dividende seit 18 Jahren. Für den Status eines Dividendenaristokraten reicht es damit zwar nicht, allerdings kann sich die Dividenden-Historie sehen lassen. Zumal KDDI die Dividende seit 24 Jahren nicht mehr gekürzt hat. Auch die niedrige Ausschüttungsquote gefällt. Bezogen auf den Gewinn liegt diese bei niedrigen 41,6 Prozent, was für die Telekommunikationsbranche sehr niedrige ist. Unternehmen wie Vodafone oder Telefonica kommen auf Ausschüttungsquoten von teilweise über 100 Prozent.

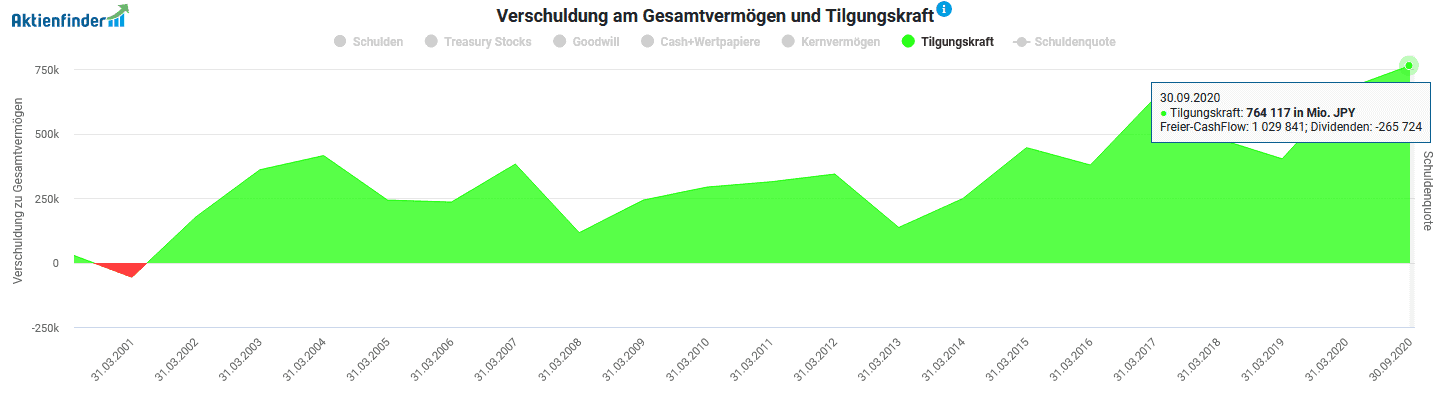

Wie du anhand der Tilgungskraft erkennst, erzielt KDDI zudem hohe Cash-Flow Überschüsse. Die Tilgungskraft ist seit 2002 stets positiv und ist letzter Zeit noch einmal deutlich angestiegen. Im aktuellen Geschäftsjahr wurde nur ein Viertel des Free Cash-Flows für die Dividendenzahlungen verwendet. Es ist bezüglich der Dividenden also ein großer Sicherheitspuffer vorhanden. Der starke Cash-Flow kann zudem zur Schuldentilgung genutzt werden.

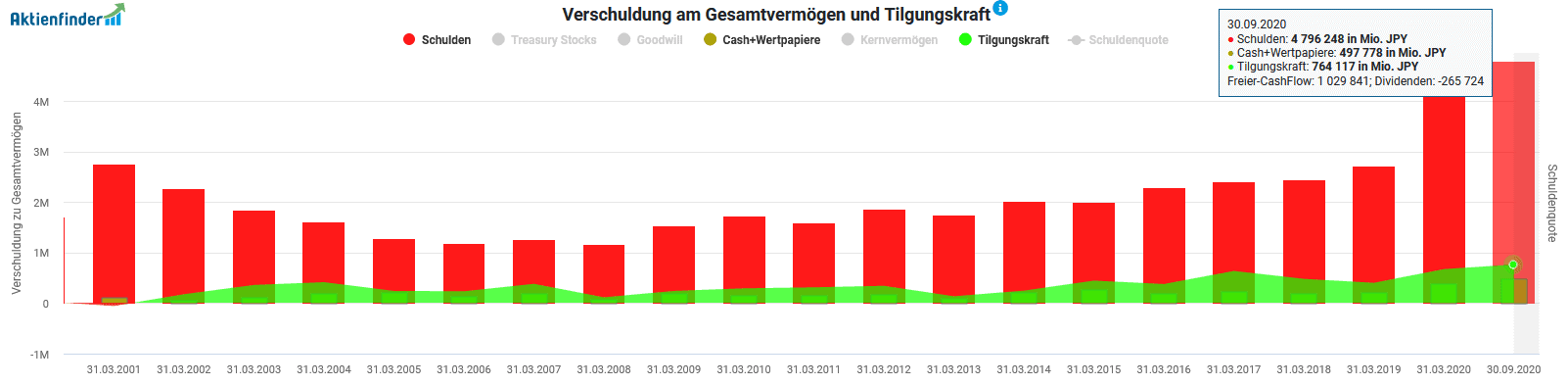

Von der Erhöhung der Verschuldung im Geschäftsjahr 2020 solltest du dich nicht beirren lassen. Für den Anstieg sind im wesentlichen Kundeneinzahlungen für den Bezahlungsdienst, den KDDI im Jahr 2019 eingeführt hat, verantwortlich. Da die Kundengelder nicht KDDI gehören, sind diese in der Bilanz als Verbindlichkeit gebucht. KDDI fließt dadurch jedoch auch Geld zu, welches wiederum auf der Aktivseite der Bilanz gebucht wird. Da diese Einzahlungen nicht zinstragend sind, entsteht für KDDI hieraus keine höhere Schuldbelastung. Dank der hohen Tilgungskraft könnte KDDI die Nettoverschuldung in weniger als 7 Jahren vollständig zurückbezahlen, selbst wenn man diese neuen Verbindlichkeiten mit einbezieht.

Ein schneller Abbau der Verschuldung ist allerdings gar nicht notwendig, da die Zinsbelastung aufgrund der extrem niedrigen Zinsen in Japan nahezu vernachlässigbar ist. Die aus der Finanzierung resultierenden Kosten (Zinsen, Verluste aus Währungsgeschäften, etc.) betrugen im letzten Geschäftsjahr gerade einmal 11.380 Millionen Yen bei einem operativen Gewinn von 1.025.237 Millionen Yen (Seite 60). Lediglich ein Prozent des operativen Gewinns wird für die Finanzierungskosten beansprucht.

KDDI erfüllt meiner Meinung nach alle Kriterien eines soliden Dividendenzahlers: Eine niedrige Ausschüttungsquote, einen stabilen Cash-Flow und eine kaum spürbare Zinsbelastung.

Ist die KDDI Aktie günstig bewertet?

Die KDDI Aktie wird derzeit mit einem KGV von 11 gehandelt, was in Zeiten hoher Bewertungen an den Börsen ein äußerst niedriger Wert ist. So günstig werden in der Regel Unternehmen gehandelt, die nur sehr geringe Wachstumsraten aufweisen. Zwar wächst KDDI nicht wie ein junges Start-up, weist aber dennoch ordentliche Wachstumsraten im mittleren einstelligen Bereich auf. Auch strukturelle Probleme, die eine niedrigere Bewertung rechtfertigen würden, sehe ich bei KDDI nicht.

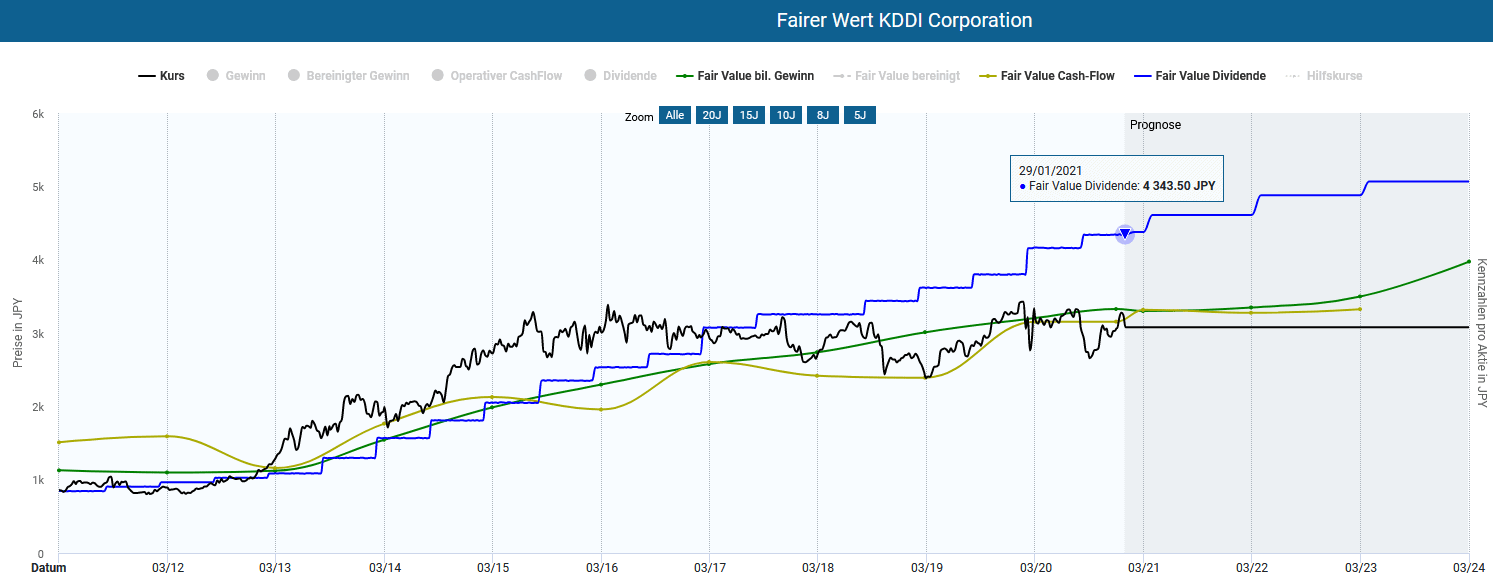

Für die Bewertung der KDDI Aktie verwende ich die Dynamische Aktienbewertung des Aktienfinders und wähle dabei einen Betrachtungszeitraum von 10 Jahren. Zieht man für die Bewertung die fairen Werte für den Cash Flow und Gewinn heran, dann erscheint die KDDI Aktie derzeit leicht unterbewertet mit einem Kurspotenzial von etwa 8 Prozent zu ihrem fairen Wert. Demnach wäre die Aktie günstig zu haben. Der faire Wert Dividende zeigt hingegen ein völlig anders Bild und impliziert ein Kurspotenzial von stattlichen 40 Prozent. Das liegt daran, dass die Dividende in den letzten Jahren stärker gewachsen ist als der Gewinn und Cash Flow und die Dividendenrendite der KDDI Aktie heute deutlich höher ist in früheren Jahren. Im Jahr 2015 lag die Rendite bei etwa 2 Prozent, heute ist sie mit 3,9 Prozent fast doppelt so hoch. Aus historischer Dividendenperspektive ist die KDDI Aktie demnach klar unterbewertet, da du bei einem Kauf heute die doppelte Rendite erhältst als noch vor wenigen Jahren.

Der anhand der Dividende ermittelte faire Wert kann nur isoliert betrachtet jedoch auch irreführend sein. Wie du in der Grafik erkennst, war die Aktie von 2013 bis 2017 gemessen an den fairen Werten lange Zeit überbewertet. Wenn die Bewertung für eine Aktie steigt, sinkt dadurch stets die Dividendenrendite. Bei diesem Beispiel hätte dies die Folge, dass die Rendite durch die Überbewertung auf ein zu niedriges Niveau gedrückt wurde, was den langfristigen Durchschnitt senkt und die Aktie in der heutigen Zeit unterbewertet erscheinen lässt.

Der plausibelste Grund für die niedrigere Bewertung der Aktie ist vermutlich das langsamere Gewinnwachstum der letzten Jahre. Zwischen 2014 und 2016 ist der Gewinn pro Aktie von KDDI stark gewachsen. Wenig überraschend ist in dieser Zeit auch der Kurs deutlich angestiegen. Investoren haben damals eine niedrigere Dividendenrendite akzeptiert, da sie auf hohes Gewinnwachstum und damit verbunden weiter steigende Kurse hofften. Als sich das Gewinnwachstum entgegen der Erwartungen verlangsamte, spiegelte sich dies in der Bewertung der Aktie wider. Aus diesen Gründen würde ich den fairen Wert Dividende nicht als dominanten Indikator für die Bewertung der KDDI Aktie heranziehen. Unter Einbezug aller fairen Werte schätze ich die KDDI Aktie derzeit nicht als Schnäppchen, aber doch als fair bis leicht unterbewertet ein.

Weitere Aktienanalysen zu Dividendenaktien

Falls du weitere Dividendenaktien für dein Depot suchst, lasse dich von unseren anderen Aktienanalysen inspirieren. All unsere Aktienanalysen sind von erfahrenen Autoren geschrieben, beruhen auf den einzigartigen Kennzahlen des beliebtesten Aktienfinders Deutschlands und sind für dich dennoch kostenlos verfügbar.

Fazit: KDDI Aktie als attraktives Japan-Investment

Die KDDI Aktie steht oft im Schatten internationaler Konkurrenz wie AT&T oder hierzulande der Deutschen Telekom. Die Gründe dafür sehen wir in Japan als einem für viele Aktionäre weiterhin exotischem Land sowie einer im Vergleich zu anderen Telekommunikationsunternehmen niedrigen Dividendenrendite. Meiner Meinung nach ist KDDI jedoch eine echte Alternative. Stabile Margen bei weiterhin steigenden Umsätzen sorgen für hohe Cash-Flows und eine Verschuldung im grünen Bereich. Zwar hat sich das Wachstumstempo verlangsamt, dies ist im Aktienkurs jedoch eingepreist. Ich halte KDDI sogar für leicht unterbewertet.

Bei KDDI kommt mir das Zitat von Warren Buffett in den Sinn:

Lieber ein großartiges Unternehmen zu einem ordentlichen Preis gekauft als ein ordentliches Unternehmen zu einem großartigen Preis.

3 Antworten

Wie ich sehe kann man die KDDI an der japanischen Börse – ähnlich wie an der Börse HongKong, nur „Paket“weise kaufen. An der Tokio Stock Exchange muss man minimum 100 „Trading Units“ kaufen, wenn ich das richtig verstanden habe?

Das heisst das wären dann minimum (zum jetzigen Kurs) 2550€, für eine erste Position, was für meine Verhältnisse viel ist. Ich kaufe gerne Tranchenweise.. Oder kauft ihr die KDDI eher bei Tradegate?

Dake für diese wichtige Info @Daniel.Wobei die Frage ist, inwieweit die Politik in Japan hier Einfluß nehmen (kann). In China wäre die Sache klar. Aber Japan ist demokratisch und damit wird die Regierung das nicht bestimmen können!?

Was noch erwähnt werden sollte, ist dass der neue Minsterpräsident Präsident Suga die Mobilfunkpreise deutlich senken will.

hier ein Zitat aus einem Bericht:

„Suga’s battle to lower mobile phone bills goes back at least two years. He stunned the market in 2018 when, as chief cabinet secretary under Shinzo Abe, he called for a 40% reduction in mobile fees, repeatedly blasting the fat profit margins at the three main carriers. “

https://www.bloomberg.com/news/articles/2020-09-18/suga-win-boosts-data-firm-stocks-while-mobile-carriers-drop

Das ist wie ein Damoklesschwert derzeit. Finde die Aktie aber dennoch wirklich interessant.